Tamaño y Participación del Mercado de Tumores Endocrinos Pancreáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

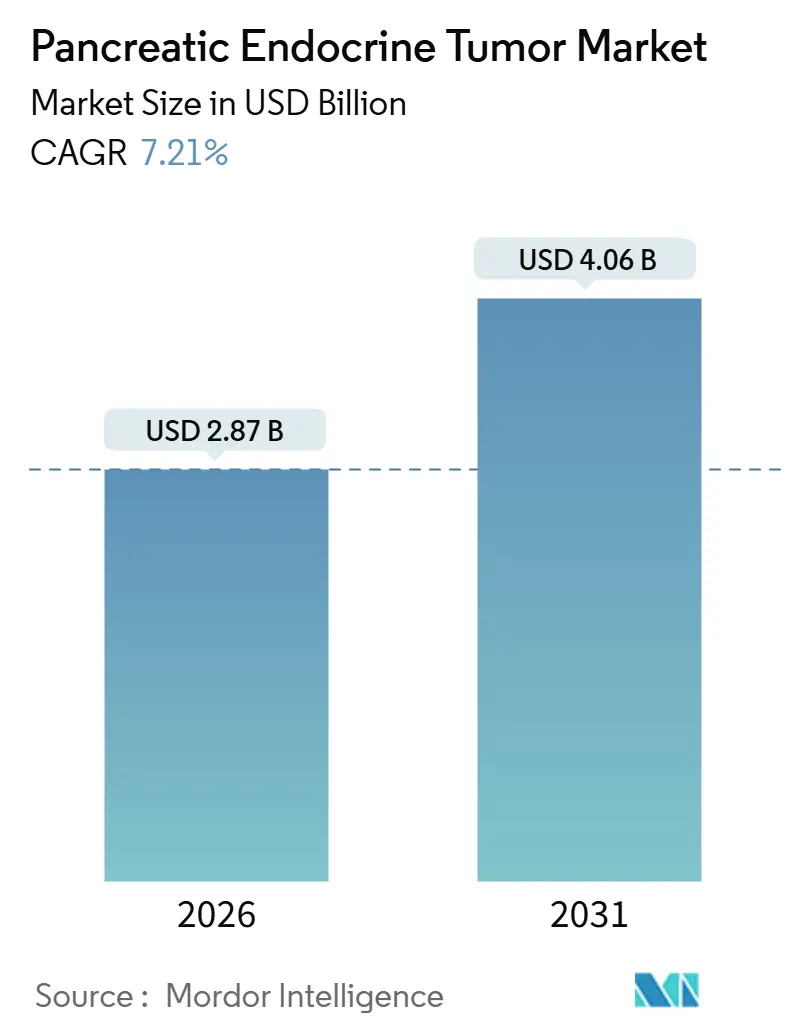

| Tamaño del Mercado (2026) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tumores Endocrinos Pancreáticos por Mordor Intelligence

El tamaño del Mercado de Tumores Endocrinos Pancreáticos se estima en USD 2,87 mil millones en 2026, y se espera que alcance USD 4,06 mil millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031).

El crecimiento del mercado está impulsado por tres factores interconectados: aprobaciones regulatorias aceleradas para nuevas terapias con radionúclidos, avances en diagnósticos de oncología de precisión que alinean a los pacientes con tratamientos dirigidos, y la proliferación de centros de alto volumen equipados para implementar protocolos complejos de terapia con radionúclidos de receptores de péptidos (PRRT). La aprobación por parte de la FDA de la solicitud de nuevo medicamento de ITM-11 en noviembre de 2025 indica una competencia inminente para Lutathera de Novartis y sugiere un cambio en el marco de reembolso a medida que un segundo agente Lu-177 ingresa a las clínicas de los Estados Unidos. Las imágenes de precisión con PET/CT Ga-68 DOTATATE se están expandiendo desde los hospitales terciarios hacia las redes regionales, lo que permite una selección de pacientes más temprana y precisa para PRRT. Simultáneamente, las inversiones en producción escalada de radioisótopos por parte de ITM, los Laboratorios Nucleares de Canadá y las empresas de servicios públicos europeas están mejorando la fiabilidad de la cadena de suministro, aunque la capacidad sigue siendo insuficiente para satisfacer la demanda. Además, el mayor escrutinio de los pagadores está obligando a los fabricantes a adoptar contratos basados en resultados, vinculando el precio de la terapia a los resultados de supervivencia libre de progresión en el mundo real.

Conclusiones Clave del Informe

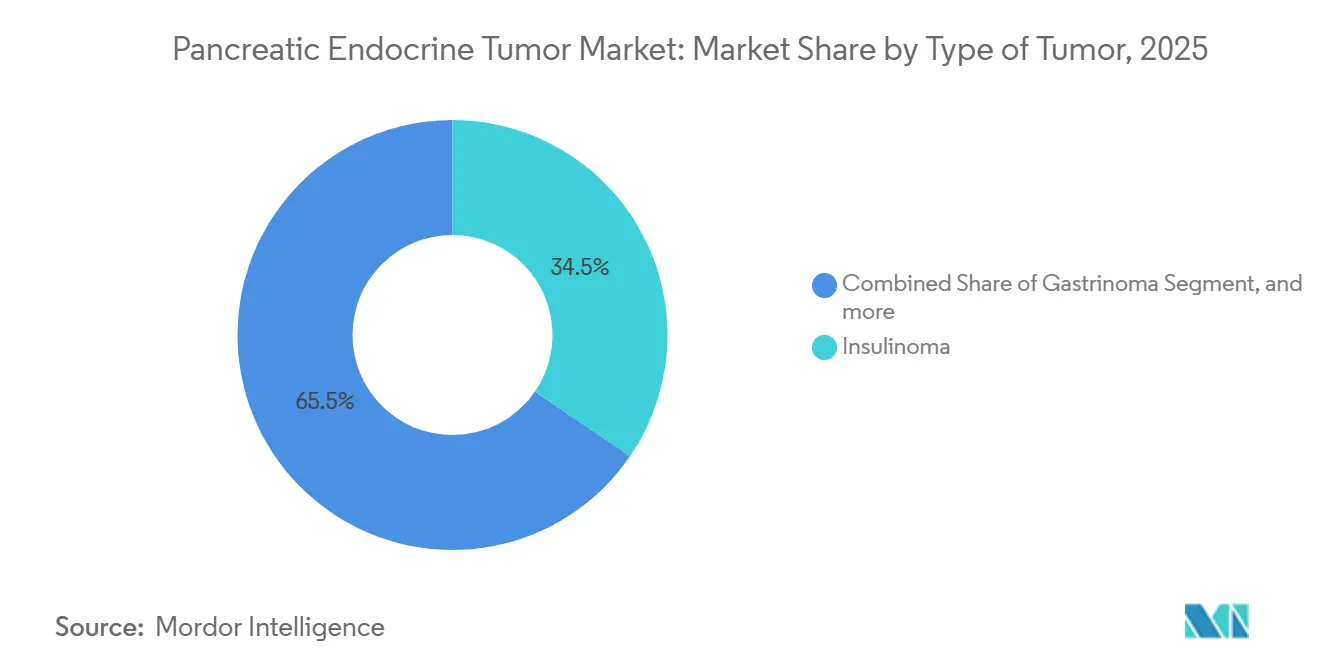

- Por tipo de tumor, el insulinoma lideró con una participación de ingresos del 34,54% en 2025. Se proyecta que el gastrinoma se expanda a una CAGR del 9,54% hasta 2031.

- Por tipo de tratamiento, la cirugía mantuvo el 42,43% de la participación del mercado de tumores endocrinos pancreáticos en 2025. La quimioterapia avanza a una CAGR del 9,87% hasta 2031.

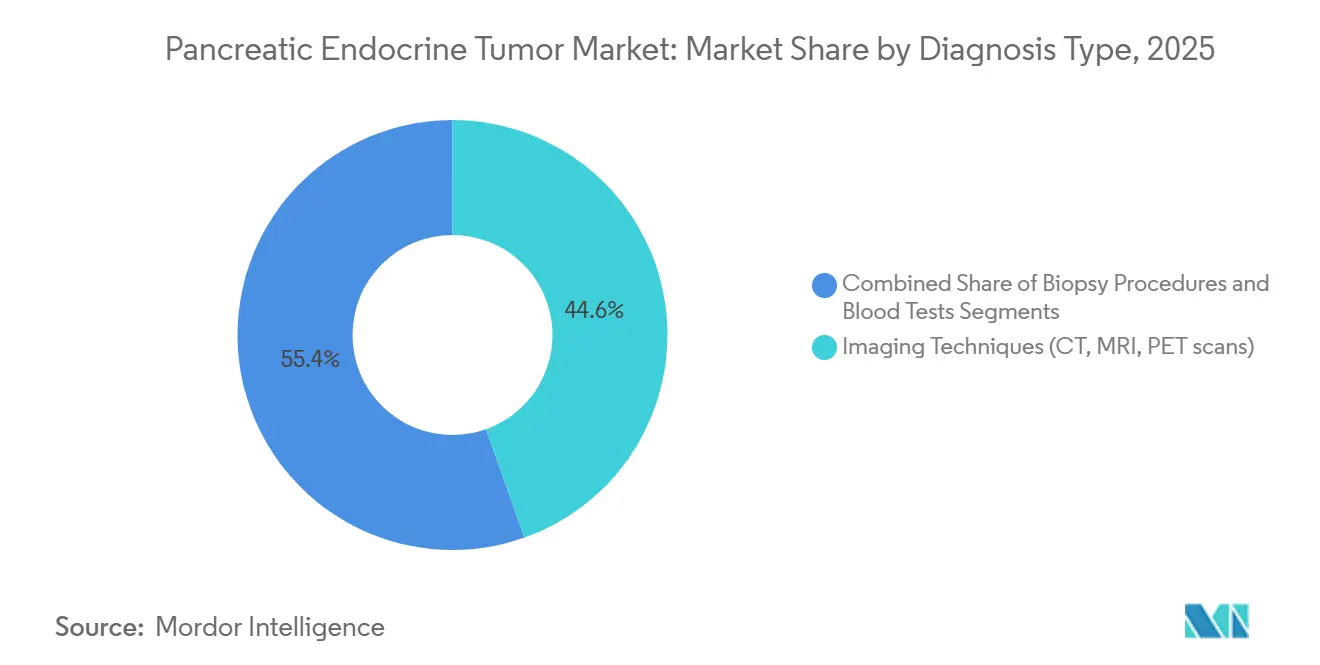

- Por tipo de diagnóstico, las imágenes capturaron el 44,56% del tamaño del mercado de tumores endocrinos pancreáticos en 2025. Se prevé que las pruebas de sangre aumenten a una CAGR del 10,11% hasta 2031.

- Por usuario final, los hospitales representaron el 52,45% del volumen de 2025, mientras que las clínicas especializadas crecen a una CAGR del 10,32%.

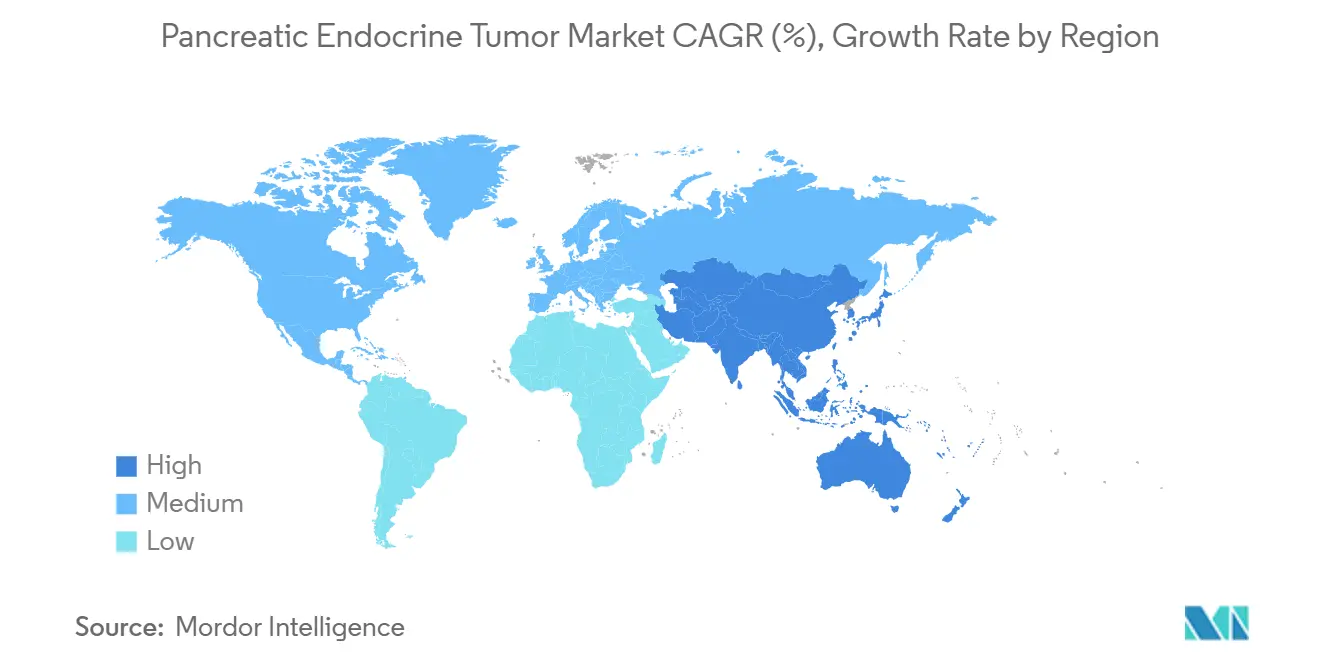

- Por geografía, América del Norte concentró el 43,11% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tumores Endocrinos Pancreáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Neoplasias Neuroendocrinas Pancreáticas | +1.8% | Global, con tasas de detección más altas en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Adopción de Enfoques de Oncología de Precisión | +1.5% | América del Norte y la UE lideran; los mercados principales de APAC (China, Japón, Corea del Sur) se aceleran | Mediano plazo (2-4 años) |

| Mayor Disponibilidad de Terapias con Radionúclidos | +2.1% | América del Norte y la UE establecidas; APAC y MEA emergentes | Corto plazo (≤ 2 años) |

| Expansión de Centros Oncológicos Especializados | +1.2% | América del Norte, Europa Occidental, metrópolis selectas de APAC (Shanghái, Seúl, Tokio) | Largo plazo (≥ 4 años) |

| Designaciones Regulatorias Favorables para Terapias Huérfanas | +0.9% | Global, con la FDA y la EMA como principales impulsores | Corto plazo (≤ 2 años) |

| Creciente Inversión en I+D de Oncología de Enfermedades Raras | +1.1% | Global, concentrada en los centros de biotecnología de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Neoplasias Neuroendocrinas Pancreáticas

La detección anual se aproxima ahora a 6 casos por cada 100.000 habitantes a medida que las imágenes abdominales transversales se vuelven rutinarias y las sociedades de endocrinología promueven el cribado de paneles hormonales para grupos de alto riesgo[1]Sociedad de Medicina Nuclear e Imágenes Moleculares, "Encuesta Global de Adopción de PET/CT," snmmi.org. Las alertas de los registros médicos electrónicos que señalan hipoglucemia inexplicable o elevación de gastrina acortan los tiempos de derivación a imágenes, lo que incorpora a más pacientes en ventanas de terapia quirúrgica o sistémica cuando la intención curativa sigue siendo factible. Una mayor vigilancia diagnóstica amplía la cohorte tratable y prolonga el tiempo en terapia, lo que sustenta un crecimiento constante de los ingresos.

Creciente Adopción de Enfoques de Oncología de Precisión

La indexación rutinaria de Ki-67, la cuantificación de receptores de somatostatina mediante PET/CT Ga-68 DOTATATE y los paneles de secuenciación de nueva generación que identifican aberraciones en DAXX, ATRX y mTOR permiten a los médicos asignar pacientes a PRRT, everolimus, sunitinib o inhibidores multicinasa con menos ciclos de ensayo y error[2]Journal of Nuclear Medicine, "Dosimetría Personalizada de 177Lu-DOTATATE," jnm.snmjournals.org. El software de dosimetría que adapta la actividad de Lu-177 a la carga tumoral individual reduce la nefrotoxicidad y ha mejorado la supervivencia libre de progresión en estudios prospectivos, fortaleciendo la confianza de los pagadores en los regímenes de radionúclidos de alto costo.

Mayor Disponibilidad de Terapias con Radionúclidos

Lutathera de Novartis validó la PRRT en tumores neuroendocrinos gastroenteropancreáticos, e ITM-11 está preparado para seguirle con datos de Fase III que muestran una mediana de supervivencia libre de progresión de 23,9 meses frente a 14,1 meses con everolimus. Bristol Myers Squibb está avanzando con RYZ101, un emisor alfa 225Ac-DOTATATE, para la enfermedad refractaria a Lu-177, creando una vía secuencial de radionúclidos que puede extender el control sistémico. La inversión en Lu-177 sin portador añadido y en la naciente producción de Ac-225 tiene como objetivo reducir el riesgo de pedidos pendientes, aunque las cortas semividas aún requieren una logística justo a tiempo.

Expansión de Centros Oncológicos Especializados

La administración de PRRT implica la preparación de radiofarmacia, la infusión de aminoácidos nefroprotectores y comités multidisciplinarios de tumores, lo que impulsa la consolidación de derivaciones en centros de alto volumen que logran consistentemente tasas de complicaciones más bajas. Los gobiernos de China, Japón y Corea del Sur están subsidiando la construcción de instalaciones de radiofarmacia dentro de los hospitales académicos, mientras que los pagadores de los Estados Unidos reembolsan los viajes a centros de excelencia designados, reforzando la concentración geográfica de los procedimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Reembolso Limitado | -1.4% | Global, más agudo en los mercados emergentes y los pagadores comerciales de los Estados Unidos | Mediano plazo (2-4 años) |

| Desafíos Diagnósticos que Conducen a la Detección Tardía | -1.1% | Global, particularmente agudo en entornos de bajos recursos y áreas rurales | Largo plazo (≥ 4 años) |

| Escasez de Infraestructura en la Cadena de Suministro de Radioisótopos | -0.8% | Global, con cuellos de botella en la capacidad de los reactores y las redes de distribución | Corto plazo (≤ 2 años) |

| Variabilidad en las Guías de Manejo Clínico | -0.6% | Global, mayor fragmentación en regiones sin sociedades de tumores neuroendocrinos centralizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Reembolso Limitado

Un ciclo completo de cuatro ciclos de PRRT supera los USD 200.000 en los Estados Unidos, y las políticas de terapia escalonada que exigen el fracaso previo con everolimus o sunitinib retrasan el acceso[3]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para PRRT," cms.gov. Los mercados emergentes carecen del margen presupuestario para una cobertura amplia de PRRT, lo que obliga a los fabricantes a explorar contratos basados en resultados o precios escalonados.

Desafíos Diagnósticos que Conducen a la Detección Tardía

Los tumores pequeños no funcionales evaden las tomografías computarizadas de rutina, y la falta de un cribado estandarizado de alto riesgo significa que muchos pacientes se presentan con enfermedad metastásica que limita las opciones curativas. El acceso a PET/CT Ga-68 DOTATATE sigue siendo irregular fuera de los centros académicos, lo que dificulta la identificación temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tumor: Los Síndromes Funcionales Impulsan el Crecimiento del Gastrinoma

El insulinoma generó la mayor participación del 34,54% en 2025, reflejando la urgente demanda quirúrgica para detener la hipoglucemia grave, y continúa siendo el ancla de los ingresos en el mercado de tumores endocrinos pancreáticos. El gastrinoma, sin embargo, disfruta de la CAGR más rápida del 9,54% gracias a un mejor cribado bioquímico del síndrome de Zollinger-Ellison y la rápida confirmación mediante Ga-68 DOTATATE, lo que acorta el tiempo hasta el inicio de la terapia dirigida. Los subtipos secundarios como el VIPoma, el glucagonoma y el somatostatinoma son menos comunes, pero ahora se benefician de los estudios hormonales dirigidos por guías que derivan a los pacientes a centros de alto volumen de forma temprana. El mercado de tumores endocrinos pancreáticos para lesiones no funcionales está aumentando en paralelo a medida que las imágenes incidentales descubren tumores silenciosos previamente no detectados.

La elaboración de perfiles moleculares está inclinando la elección terapéutica desde la clasificación histológica hacia el estado del receptor y el contexto genómico. Las mutaciones en DAXX, ATRX y mTOR guían la inscripción en everolimus o cabozantinib, mientras que la alta densidad de receptores de somatostatina señala la idoneidad para PRRT. El movimiento de Ipsen para extender Cabometyx a los tumores neuroendocrinos sobre la base del estudio CABINET muestra cómo la inhibición multicinasa puede capturar tumores con baja expresión de SSTR. Con el tiempo, la segmentación por tipo de tumor puede difuminarse a medida que los médicos prioricen los marcadores moleculares sobre los patrones de secreción hormonal.

Por Tipo de Tratamiento: La Quimioterapia Gana Impulso en la Enfermedad Metastásica

La resección quirúrgica proporcionó el 42,43% de los ingresos de 2025, impulsada por enfoques mínimamente invasivos que reducen la estancia hospitalaria y la morbilidad postoperatoria. Sin embargo, la quimioterapia sistémica está creciendo a una tasa del 9,87% porque la incidencia metastásica está aumentando y los dobletes basados en temozolomida ofrecen una mayor respuesta objetiva en tumores de grado 2-3. La PRRT abarca tanto los dominios de la terapia dirigida como los de la radioterapia, difuminando los límites al administrar partículas beta o alfa únicamente a las células SSTR-positivas.

La secuenciación combinada domina los árboles de decisión. Los médicos a menudo pasan de los análogos de somatostatina de acción prolongada a la quimioterapia, luego a la PRRT con Lu-177, y reservan los emisores alfa como RYZ101 para la enfermedad refractaria a Lu-177. La participación del mercado de tumores endocrinos pancreáticos correspondiente a la radioterapia se expandirá una vez que las plataformas alfa superen los obstáculos de la Fase III, ya que los riñones con dosis limitadas se benefician de la menor longitud de trayectoria de las partículas alfa.

Por Tipo de Diagnóstico: Las Pruebas de Sangre Emergen a Medida que la Biopsia Líquida Gana Terreno

Las imágenes siguen liderando con una participación del 44,56% porque el PET/CT Ga-68 DOTATATE detecta lesiones SSTR-positivas de menos de un centímetro e informa la planificación quirúrgica. La biopsia guiada por ultrasonido endoscópico sigue siendo esencial para la clasificación por Ki-67. Sin embargo, las pruebas de sangre están en camino de alcanzar una CAGR del 10,11% a medida que la cromogranina A, el polipéptido pancreático y las biopsias líquidas de nueva generación pasan de la investigación a los programas de vigilancia rutinaria.

La combinación de Ga-68 DOTATATE con PET/CT de FDG distingue la enfermedad indolente de la agresiva, guiando la selección de la modalidad de primera línea. Una alta captación de FDG con débil expresión de SSTR sugiere una vía rica en quimioterapia, mientras que el perfil opuesto apunta hacia la PRRT. A medida que los ensayos seriales de ADN tumoral circulante maduren, reducirán la dependencia de las imágenes repetidas, disminuyendo el costo diagnóstico de por vida e impulsando cambios terapéuticos más tempranos.

Por Usuario Final: Las Clínicas Especializadas Capturan los Casos Complejos

Los hospitales retienen la mayoría, el 52,45% del volumen, porque la cirugía y el manejo agudo de las crisis hormonales impulsan la demanda hospitalaria. Sin embargo, las clínicas oncológicas y endocrinas especializadas están registrando una CAGR del 10,32% a medida que se abren unidades ambulatorias de PRRT dentro de las redes académicas. Los centros quirúrgicos ambulatorios están realizando enucleaciones laparoscópicas, mientras que el seguimiento por telesalud extiende la atención a las zonas rurales sin comprometer la adherencia al protocolo.

Los pagadores dirigen cada vez más los casos complejos a centros de excelencia que mantienen equipos integrados de radiofarmacia, medicina nuclear, endocrinología y cirugía bajo un mismo techo. Este modelo mejora el monitoreo de la seguridad renal y la programación de días hasta el siguiente ciclo, respaldando resultados superiores en el mundo real que justifican los contratos de pago agrupado.

Análisis Geográfico

América del Norte representó el 43,11% de los ingresos en 2025, impulsada por densas redes académicas, la adopción temprana de Ga-68 DOTATATE y el reembolso de Medicare para PRRT. La aceptación por parte de la FDA de la solicitud de nuevo medicamento de ITM-11 indica un lanzamiento de producto inminente, que podría moderar los precios pero elevar los costos de los procedimientos. Canadá reembolsa Lutathera provincia por provincia, mientras que el sector privado de México impulsa el volumen de radionúclidos pero aún enfrenta escasez de isótopos.

Europa opera bajo las guías unificadas de la ENETS y se beneficia de una sólida logística de isótopos a través de reactores centrales en Alemania, los Países Bajos y Bélgica. Alemania y Francia tienen los mayores volúmenes de tratamiento, mientras que Italia depende de derivaciones transfronterizas desde Europa del Este. La revisión prioritaria europea acelera los lanzamientos de terapias huérfanas, lo que ayuda a mantener el tamaño del mercado de tumores endocrinos pancreáticos en todo el bloque.

Asia-Pacífico registra la CAGR más rápida del 8,54% hasta 2031, ya que la Administración Nacional de Productos Médicos de China aprueba los ensayos de Fase III de ITM-11 y los gobiernos provinciales financian unidades de medicina nuclear. Japón reembolsa Lutathera bajo el seguro nacional de salud y está expandiendo los programas clínicos de terapia alfa. India, Australia y Corea del Sur están creciendo desde bases más pequeñas, impulsadas por cadenas de oncología privadas y colaboraciones académicas, pero aún luchan con retrasos en la cadena de suministro y una cobertura desigual de los pagadores.

Panorama Competitivo

Novartis reina a través de Lutathera, pero enfrenta la incursión de ITM-11 y los programas alfa de Bristol Myers Squibb. La recaudación de EUR 188 millones de ITM financió la expansión de reactores y las empresas conjuntas de Ac-225, apuntando a defensas de integración vertical que las empresas más pequeñas no pueden igualar. Bristol Myers Squibb está apostando con el ensayo ACTION-1, que posiciona a RYZ101 para uso de segunda línea cuando surge resistencia a Lu-177. La adquisición de Fusion por parte de AstraZeneca la dota de una plataforma alfa que puede flexionarse hacia las indicaciones de SSTR2 una vez que se superen los obstáculos técnicos.

La barrera de entrada se centra en el suministro de radioisótopos, la propiedad intelectual de dosimetría y las redes de formación en medicina nuclear. Las empresas que aseguren las cadenas de suministro de isótopos, validen los diagnósticos complementarios y demuestren menor toxicidad renal ganarán preferencia en los formularios a medida que los pagadores pivoten hacia la compra basada en valor.

Líderes de la Industria de Tumores Endocrinos Pancreáticos

Novartis AG

Ipsen Pharma

Pfizer Inc.

Merck & Co., Inc.

Bristol Myers Squibb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Comisión Europea aprobó Cabometyx (cabozantinib) para pacientes adultos con tumores neuroendocrinos pancreáticos (pNET) y extrapancreáticos (epNET) bien diferenciados, irresecables o metastásicos, que progresaron tras una terapia sistémica previa.

- Marzo de 2025: La FDA aprobó CABOMETYX como terapia dirigida para un subconjunto específico de pacientes con tumor neuroendocrino pancreático (PNET), que se originan en las células productoras de hormonas del páncreas. Los PNET son raros, distintos del cáncer de páncreas común, y requieren un tratamiento especializado.

Alcance del Informe Global del Mercado de Tumores Endocrinos Pancreáticos

Según el alcance del informe, un tumor endocrino pancreático, también conocido como tumor neuroendocrino pancreático (PNET), es una neoplasia rara que surge de las células productoras de hormonas del páncreas. Puede ser funcional (secretor de hormonas) o no funcional, y afecta diversas funciones corporales según la producción hormonal. Estos tumores suelen ser de crecimiento lento y pueden presentar síntomas relacionados con el exceso hormonal o el efecto de masa.

El Mercado de Tumores Endocrinos Pancreáticos está Segmentado por Tipo de Tumor (Insulinoma, Gastrinoma, VIPoma, Glucagonoma, Somatostatinoma y Tumores Endocrinos Mixtos), Tipo de Tratamiento (Quirúrgico, Quimioterapia, Terapia Dirigida, Radiación y Paliativo), Tipo de Diagnóstico (Imágenes, Biopsia y Pruebas de Sangre), Usuario Final (Hospitales, Clínicas Especializadas, Centros Ambulatorios y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Insulinoma |

| Gastrinoma |

| VIPoma |

| Glucagonoma |

| Somatostatinoma |

| Tumores endocrinos mixtos |

| Tratamientos Quirúrgicos |

| - Quimioterapia |

| - Terapia Dirigida |

| - Radioterapia |

| - Cuidados Paliativos |

| Técnicas de Imagen (TC, RMN, PET) |

| Procedimientos de Biopsia |

| Pruebas de Sangre |

| Hospitales |

| Clínicas Oncológicas y Endocrinas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tumor | Insulinoma | |

| Gastrinoma | ||

| VIPoma | ||

| Glucagonoma | ||

| Somatostatinoma | ||

| Tumores endocrinos mixtos | ||

| Por Tipo de Tratamiento | Tratamientos Quirúrgicos | |

| - Quimioterapia | ||

| - Terapia Dirigida | ||

| - Radioterapia | ||

| - Cuidados Paliativos | ||

| Por Tipo de Diagnóstico | Técnicas de Imagen (TC, RMN, PET) | |

| Procedimientos de Biopsia | ||

| Pruebas de Sangre | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oncológicas y Endocrinas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tumores endocrinos pancreáticos en 2026?

El tamaño del mercado de tumores endocrinos pancreáticos se sitúa en USD 2,87 mil millones en 2026 con una CAGR del 7,21% hacia 2031.

¿Qué opción de tratamiento está creciendo más rápido?

La quimioterapia muestra la CAGR más alta por tipo de tratamiento, del 9,87% hasta 2031, impulsada por protocolos de nueva generación basados en temozolomida.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Asia-Pacífico se beneficia de la inversión gubernamental en infraestructura de medicina nuclear y el aumento de las tasas de detección, lo que respalda una CAGR regional del 8,54%.

¿Qué limita una adopción más amplia de la PRRT?

El alto costo de la terapia, las limitaciones en el suministro de radioisótopos y el diagnóstico tardío siguen siendo las principales barreras a pesar de los resultados clínicos favorables.

¿Qué empresas tienen más probabilidades de disrumpir el mercado a continuación?

ITM Isotope Technologies Munich con ITM-11 y Bristol Myers Squibb con el emisor alfa RYZ101 están posicionadas para desafiar el liderazgo establecido de Novartis.

Última actualización de la página el: