Tamaño y Participación del Mercado de Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

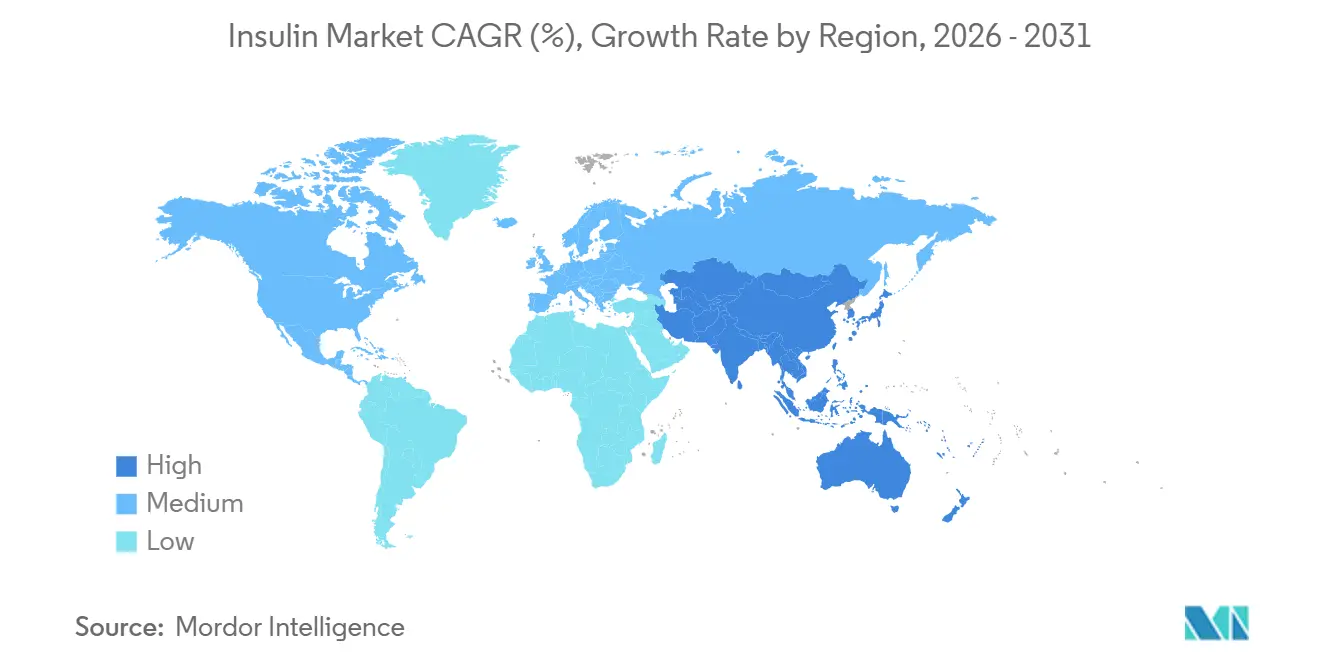

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insulina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Insulina sea de USD 29,03 mil millones en 2025, USD 30,09 mil millones en 2026, y alcance USD 35,95 mil millones en 2031, creciendo a una CAGR del 3,62% de 2026 a 2031.

La demanda se expande a pesar de la sustitución terapéutica por fármacos incretínicos, la continua presión sobre los precios y los desafíos de la cadena de frío que comprometen la potencia de las dosis en climas cálidos. Los análogos de acción prolongada, como la glargina y la degludec, siguen siendo el pilar de los ingresos; sin embargo, el lanzamiento de la insulina icodec semanal y de los biosimilares está modificando la dinámica competitiva. Los volúmenes de análogos de acción rápida aumentan a medida que los algoritmos de administración automatizada exigen correcciones prandiales ultrarrápidas, mientras que los mandatos de sostenibilidad impulsan a los fabricantes hacia plataformas de plumas reutilizables. Los programas de adquisición regional en China e India comprimen los precios de lista, pero al mismo tiempo amplían el acceso de los pacientes, manteniendo al mercado de Insulina en una senda de crecimiento lento.

Conclusiones Clave del Informe

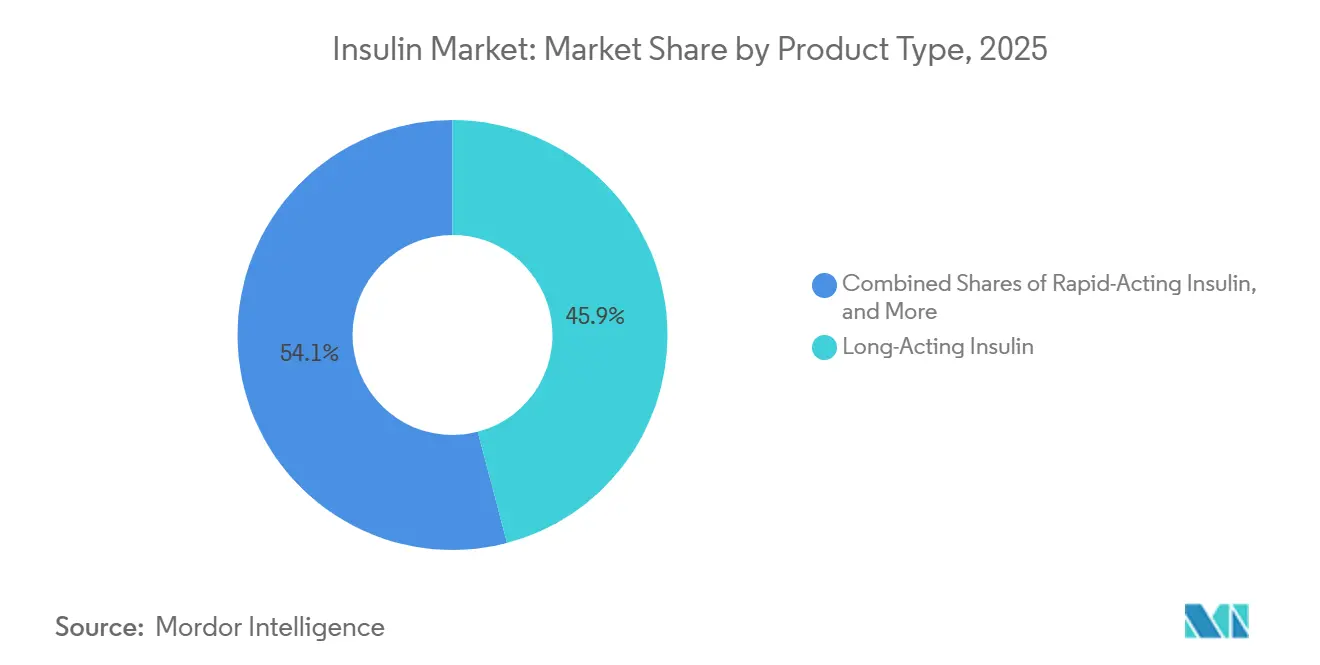

- Por tipo de producto, la insulina de acción prolongada lideró con el 45,92% de la participación del mercado de Insulina en 2025, mientras que se proyecta que la insulina de acción rápida se expanda a una CAGR del 5,28% hasta 2031.

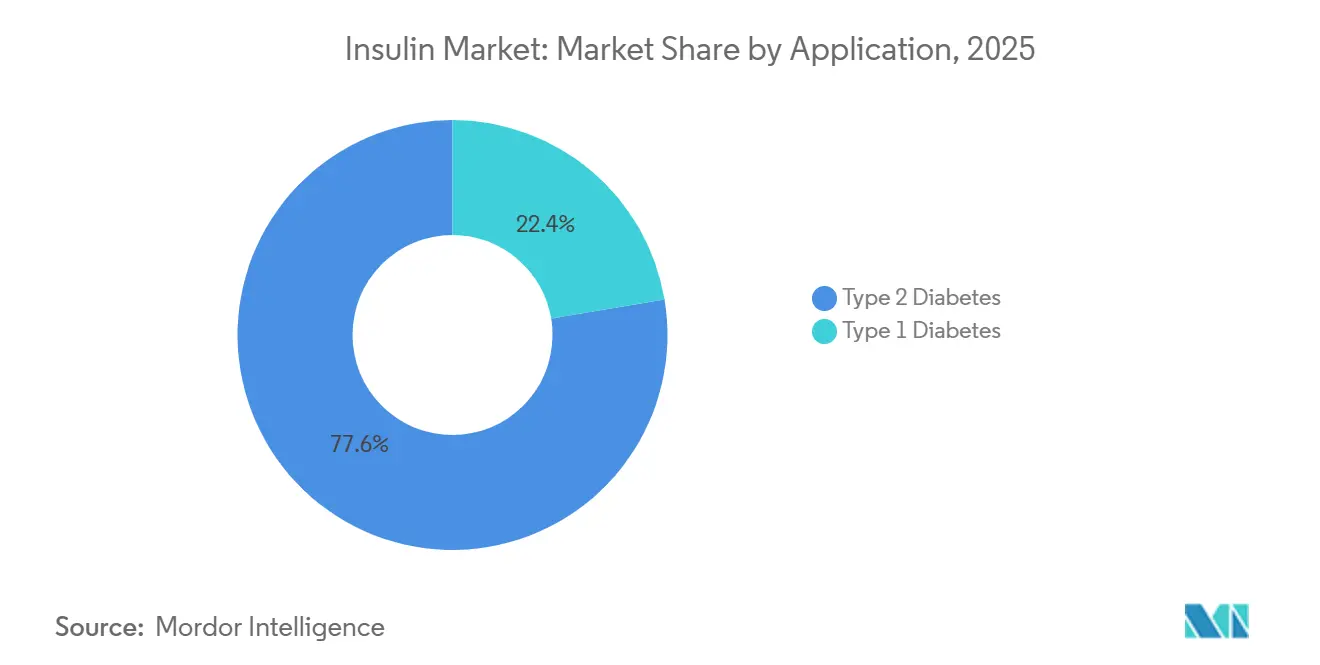

- Por aplicación, la diabetes tipo 2 representó el 77,64% de la demanda en 2025; la diabetes tipo 1 registró el crecimiento más rápido con una CAGR del 6,05% hasta 2031.

- Por dispositivo de administración, las plumas representaron el 64,71% del volumen en 2025, mientras que los formatos de inyector de chorro, parche e inhalado están proyectados para crecer a una CAGR del 5,84% hasta 2031.

- América del Norte representó el 41,78% de los ingresos de 2025, aunque se prevé que Asia-Pacífico registre la CAGR regional más alta, del 4,43%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Insulina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes | +1.8% | Global, mayor crecimiento absoluto en China e India | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la administración de insulina | +0.9% | América del Norte, UE, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de iniciativas de reembolso y asequibilidad | +0.7% | India, Indonesia, Oriente Medio, África Subsahariana | Mediano plazo (2-4 años) |

| Adopción creciente de insulina biosimilar | +0.5% | UE, América del Norte, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Lanzamientos de insulina basal semanal que mejoran la adherencia | +0.4% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Adquisición basada en volumen que acelera la adopción en el nivel 2 | +0.6% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes

La Federación Internacional de Diabetes reportó 589 millones de adultos que vivían con diabetes en 2024 y proyecta 852,5 millones para 2050. China e India ya representan 238 millones de casos diagnosticados, desplazando el mercado de Insulina hacia geografías de alto volumen y menor margen.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª Edición," diabetesatlas.org La Diabetes Tipo 2 domina el consumo, pero la prevalencia de la Tipo 1 está aumentando a medida que el tamizaje neonatal mejora la detección temprana. Los sistemas de administración automatizada extienden la terapia basal-bolo a cohortes más jóvenes, mientras que los datos del mundo real muestran que los pacientes en tratamiento con fármacos GLP-1 frecuentemente retoman la insulina en el plazo de un año. El aumento de la prevalencia sostiene el volumen de referencia incluso cuando los inyectables alternativos ganan participación.

Avances Tecnológicos en la Administración de Insulina

Las bombas de circuito cerrado y las plumas inteligentes integran monitorización continua de glucosa, registros de dosificación por Bluetooth y titulación algorítmica. El emparejamiento del MiniMed 780G de Medtronic con el FreeStyle Libre 3 de Abbott aumentó el tiempo en rango en 15 puntos porcentuales en los estudios de cohorte de 2025. El inyector de parche Libertas de BD cubre la brecha entre las plumas y las bombas duraderas, ofreciendo hasta 200 unidades en 72 horas. La adopción sigue siendo más alta en América del Norte y Europa Occidental, donde el reembolso compensa el costo del hardware, aunque los centros urbanos de Asia-Pacífico están comenzando a implementar programas piloto de cobertura pagadora para plataformas de circuito cerrado.

Expansión de Iniciativas de Reembolso y Asequibilidad

La red Jan Aushadhi Kendra de India superó los 10.000 puntos de venta en 2025, suministrando viales de insulina a precios hasta un 80% más bajos que los de los canales privados.[2]Oficina de Productos Farmacéuticos y Dispositivos Médicos de India, "Expansión de Jan Aushadhi Kendra," janaushadhi.gov.in La novena ronda de adquisición basada en volumen de China en noviembre de 2024 redujo los precios de lista de los análogos en un 42% y amplió la cobertura a 11 provincias adicionales.[3]Administración Nacional de Seguridad Sanitaria de China, "Resultados de la Novena Adquisición Basada en Volumen," nhsa.gov.cn Arabia Saudita eliminó la autorización previa para la insulina análoga en 2025, reduciendo los retrasos en el tratamiento. Estas políticas amplían el acceso, compensando parcialmente los vientos en contra de los ingresos derivados de los menores precios unitarios y sosteniendo la base de pacientes del mercado de Insulina.

Adopción Creciente de Insulina Biosimilar

Los productos designados como intercambiables por la FDA, como Semglee, capturaron aproximadamente el 15% de las prescripciones basales en Estados Unidos en 2025. Un análisis de 2024 publicado en BMJ Open Diabetes Research & Care encontró que los precios europeos de la glargina cayeron un 21,6% en los 10 años posteriores a la entrada del biosimilar. La expansión de la planta de Biocon en Malasia por USD 100 millones tiene como objetivo producir 50 millones de viales anuales para 2027, lo que evidencia confianza en la continua adopción de biosimilares. Las políticas de reembolso divergentes aún determinan el ritmo; Alemania exige la terapia de inicio con biosimilares, pero los planes comerciales de Estados Unidos a menudo orientan a los pacientes hacia los originadores a través de formularios escalonados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Políticas de control de precios y licitaciones competitivas | -0.8% | China, India, mercados de precios de referencia de la UE, Estados Unidos | Corto plazo (≤ 2 años) |

| Cambio terapéutico hacia fármacos basados en incretinas | -1.2% | América del Norte, UE, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de frío en mercados emergentes | -0.3% | África Subsahariana, Asia del Sur rural, interior de América Latina | Largo plazo (≥ 4 años) |

| Presión de sostenibilidad sobre los residuos de plumas desechables | -0.2% | UE, estados seleccionados de EE. UU., Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Control de Precios y Licitaciones Competitivas

La Ley de Reducción de la Inflación de Estados Unidos autorizó la negociación de precios de Medicare para la insulina glargina a partir de 2027.[4]Centros de Servicios de Medicare y Medicaid, "Guía de Negociación de Medicamentos de la Ley de Reducción de la Inflación," cms.gov Los precios de referencia de Europa, los recortes de adquisición del 42% de China y las licitaciones estatales de India comprimen los precios de venta promedio, fomentando la racionalización de SKU y el cambio a biosimilares. Sanofi discontinuó los viales de Lantus en varios mercados de la UE en 2024, redirigiendo a los pacientes hacia las plumas Toujeo de mayor margen. La erosión de ingresos a corto plazo limita el crecimiento de la línea superior, pero acelera la asequibilidad.

Cambio Terapéutico Hacia Fármacos Basados en Incretinas

Los agonistas del receptor GLP-1 y sus sucesores de doble agonismo ofrecen convincentes beneficios de pérdida de peso y cardiometabólicos, lo que lleva a muchos médicos a posponer o evitar el inicio de insulina en pacientes con Diabetes Tipo 2. En 2025, las ventas combinadas de GLP-1 de Novo Nordisk y Eli Lilly superaron los USD 15 mil millones, evidenciando una rápida adopción tanto en indicaciones de diabetes como de obesidad. A medida que estos agentes mejoran el control glucémico junto con la reducción del peso corporal, reducen la progresión hacia la terapia con insulina basal, creando un efecto de sustitución que suaviza el crecimiento tradicional del volumen de insulina. Los fabricantes de insulina están respondiendo mediante la búsqueda de regímenes combinados e invirtiendo en sistemas de administración avanzados; sin embargo, el cambio fundamental en la propuesta de valor hacia el manejo del peso sigue siendo un viento en contra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biosimilares Reconfiguran la Economía de los Análogos

Los análogos de acción prolongada mantuvieron el 45,92% de la participación del mercado de insulina en 2025, pero se proyecta que los análogos de acción rápida lideren el crecimiento con una CAGR del 5,28% hasta 2031, impulsados por la demanda de bombas de circuito cerrado. La glargina biosimilar alcanzó una penetración del 15% en Estados Unidos y provocó una caída de precios del 21,6% en Europa, reduciendo las brechas de precio premium. La insulina degludec mantiene su diferenciación con una vida media de 42 horas, mientras que el esquema de dos dosis diarias de la detemir limitó su presencia y motivó retiros graduales. Las formulaciones de premezcla siguen siendo elementos básicos en Asia del Sur y África debido a su costo y simplicidad de dosificación, incluso cuando la monitorización continua de glucosa promueve regímenes individualizados en otros lugares. Los agentes prandiales ultrarrápidos y las formulaciones basales semanales preservan conjuntamente la relevancia terapéutica y estabilizan el tamaño general del mercado de Insulina para este segmento.

Los candidatos inhalados y orales de segunda generación exploran la administración no invasiva para ampliar la adopción entre las poblaciones con aversión a las agujas. El polvo inhalado de Cipla, aprobado por la CDSCO de India en diciembre de 2025, presenta una alternativa de acción rápida para el control posprandial. Sin embargo, la adopción generalizada dependerá de la paridad de reembolso y de los datos de seguridad pulmonar en el mundo real. Los fabricantes continúan equilibrando la potencia, la velocidad de inicio y los costos de fabricación a medida que diversifican sus carteras para defender la participación de mercado.

Por Aplicación: La Diabetes Tipo 1 Gana Participación a Medida que se Expande la Automatización

La Diabetes Tipo 2 representó el 77,64% de la demanda de 2025, aunque la sustitución por GLP-1 modera su crecimiento futuro. El volumen de la Diabetes Tipo 1 está aumentando a una CAGR del 6,05% a medida que la incidencia pediátrica crece y la administración automatizada impulsa objetivos glucémicos más estrictos. El Omnipod 5 de Insulet y el sistema Control-IQ de Tandem amplían la aceptación de las bombas. El tamizaje neonatal respaldado por JDRF detecta el inicio más temprano, extendiendo la duración de la terapia por paciente y apoyando el tamaño del mercado de Insulina para la atención de la Diabetes Tipo 1.

Las políticas de los pagadores reembolsan cada vez más los análogos de acción rápida para indicaciones pediátricas y gestacionales, ampliando la adopción basal-bolo en regiones emergentes. Por el contrario, los regímenes solo basales siguen siendo el estándar de atención para los pacientes con Diabetes Tipo 2 en etapa temprana en entornos con recursos limitados. Sin embargo, la adquisición basada en volumen está haciendo factible la cobertura completa de análogos en los hospitales de nivel 2 de China y en los hospitales de distrito de India. A medida que los algoritmos de tratamiento se vuelven más diferenciados, los fabricantes adaptan sus mensajes según la etapa de la enfermedad en lugar de un enfoque único para todos.

Por Dispositivo de Administración: El Liderazgo de las Plumas Enfrenta el Auge de los Parches y las Bombas Inteligentes

Las plumas inyectoras retuvieron el 64,71% de la participación del mercado de insulina en 2025, impulsadas por la precisión de la dosis y la familiaridad del usuario. Los complementos digitales, como la aplicación InPen de Medtronic, ahora vinculada a datos de glucosa en tiempo real, están mejorando la usabilidad de la categoría. Se proyecta que los inyectores de chorro y de parche crezcan a una CAGR del 5,84%, ofreciendo alternativas sin dolor y sin tubos que resuenan especialmente con los segmentos pediátrico y de Diabetes Tipo 2 que gestionan múltiples comorbilidades. Los formatos inhalados siguen siendo un nicho, pero están atrayendo el interés de la era diagnóstica a medida que madura la ciencia de la absorción pulmonar.

Los ecosistemas de administración automatizada de insulina (AID) representan la próxima frontera competitiva. El emparejamiento del Omnipod 5 de Insulet, con marcado CE, con los sensores Abbott Libre subraya cómo la conectividad abierta estimula la fidelización a la plataforma. Las matrices de microagujas en investigación podrían extender aún más la administración sin dolor, mientras que el uso de viales y jeringas está disminuyendo tanto en entornos de ingresos altos como medios a medida que los programas de capacitación normalizan el dominio de las plumas. Los marcos regulatorios recompensan cada vez más los dispositivos que documentan reducciones en errores de dosificación e hipoglucemia, incentivando la inversión en interfaces de software y sensores integrados.

Análisis Geográfico

América del Norte representó el 41,78% de los ingresos globales en 2025, impulsada por una sólida cobertura de seguros y la adopción temprana de análogos premium. Sin embargo, el techo de copago de USD 35 de Medicare está reduciendo el margen de fijación de precios de los fabricantes, obligándolos a centrarse en eficiencias operativas y propuestas de valor diferenciadas. Las expansiones de capacidad en Estados Unidos, la planta de Novo Nordisk en Carolina del Norte por USD 4,1 mil millones y el complejo de Eli Lilly en Indiana por USD 9 mil millones, subrayan la confianza a largo plazo a pesar de la competencia a corto plazo de los biosimilares y los GLP-1. Canadá, por su parte, está eliminando gradualmente los productos de origen animal en favor de los análogos modernos, lo que subraya el giro de América del Norte hacia el suministro recombinante de alta pureza.

Europa sigue siendo un mercado maduro pero dinámico donde la penetración de biosimilares y las compras basadas en valor fomentan trayectorias de precios disciplinadas. Tras la entrada de los biosimilares, los precios promedio de la insulina glargina cayeron más del 20% en 28 países, lo que ilustra el poder de negociación de los pagadores. Las aprobaciones de basales semanales, como Awiqli (icodec) y los marcados CE ampliados para los sistemas AID, posicionan a la región como un campo de prueba temprano para las terapias de próxima generación. Aun así, los contratiempos en la cadena de suministro y las escaseces de Fiasp PumpCart en 2025 exponen vulnerabilidades en los formatos de cartuchos especializados y destacan la necesidad de nodos de fabricación diversificados. La simplificación regulatoria prospectiva para los biosimilares podría acortar los ciclos de desarrollo e intensificar la competencia después de 2026.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 4,43% hasta 2031, impulsada por el aumento de la incidencia de diabetes, los cambios en el estilo de vida urbano y las ganancias de asequibilidad impulsadas por políticas. La Adquisición Basada en Volumen de China ha reducido los precios de la insulina hasta en un 48% en licitaciones nacionales, ampliando el acceso a millones de nuevos usuarios. India está aprovechando la capacidad biosimilar doméstica para cubrir los distritos rurales que anteriormente no estaban atendidos por los productos análogos. Las empresas multinacionales están combinando alianzas locales de llenado y acabado con construcciones en terrenos nuevos, como lo evidencian el complejo de Sanofi en Pekín y la expansión de Novo Nordisk en Tianjin, para anclar el suministro cerca de los focos de crecimiento. Las brechas en la infraestructura de la cadena de frío y la disparidad regional en el reembolso siguen siendo desafíos, aunque también crean oportunidades para especialistas en logística y plataformas de telesalud.

Panorama Competitivo

El mercado de insulina es un oligopolio: Novo Nordisk, Eli Lilly y Sanofi suministran colectivamente casi el 90% del volumen global. Novo Nordisk aprovecha su capacidad integrada de producción primaria y una amplia cartera de inyectables a orales, mientras pivota agresivamente hacia los dominios GLP-1. Eli Lilly complementa su profunda inversión en fabricación de USD 18 mil millones desde 2024 con biológicos diversificados en obesidad y Alzheimer, reduciendo la dependencia de los ingresos por análogos basales. La expansión de EUR 1,3 mil millones (USD 1,54 mil millones) de Sanofi en su planta de Fráncfort señala un compromiso continuo con la demanda de insulina basal, incluso cuando su cartera se centra en activos de autoinmunidad y oncología.

Los desarrolladores de biosimilares como Biocon están escalando la producción bajo la precalificación de la OMS, utilizando posiciones de costo para ganar licitaciones públicas en Asia y América Latina. La aprobación del genérico de liraglutida de Hikma en 2024 insinúa ambiciones de entrada más amplias en combinación con terapias endocrinas. Los innovadores en dispositivos también están reconfigurando la competencia: la estrategia de innovación abierta de CGM de Abbott ahora abarca a los socios de AID de Medtronic y Tandem, estableciendo un modelo de ecosistema que fomenta la integración multilateral. La adquisición por parte de Insulet de la propiedad intelectual de Bigfoot Biomedical consolida la cobertura de patentes para las bombas sin tubos, reforzando las defensas contra los rivales emergentes. En general, el éxito depende de combinar la innovación molecular con la administración conectada, un imperativo que empuja tanto a los titulares como a los nuevos participantes hacia modelos de atención habilitados por software.

Los movimientos estratégicos de 2025 destacan esta evolución. Novo Nordisk reenvió icodec a la FDA con una etiqueta exclusiva para Diabetes Tipo 2, apuntando a un lanzamiento a mediados de 2026. Biocon amplió su asociación con Civica para suministrar glargina asequible en Estados Unidos. Abbott recibió una autorización de interoperabilidad ampliada para Libre 3 con las principales marcas de bombas, reforzando su franquicia de sensores.

Líderes de la Industria de la Insulina

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc.

Sanofi

Biocon Biologics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Novo Nordisk anunció que la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) había aprobado la inyección de Awiqli (insulina icodec-abae), 700 unidades/mL. Esta aprobación estableció a Awiqli como la primera y única insulina basal de acción prolongada de administración semanal, diseñada para apoyar la dieta y el ejercicio en la mejora del control del azúcar en sangre en adultos con diabetes tipo 2.

- Octubre de 2025: Novo Nordisk reenvió su NDA en Estados Unidos para la insulina icodec de administración semanal, apuntando a un lanzamiento a mediados de 2026.

- Octubre de 2025: Biocon Biologics amplió su colaboración con Civica para incluir el suministro en Estados Unidos de insulina glargina biosimilar.

- Julio de 2025: Health Canada aprobó Kirsty (insulina aspart-xjhz), el primer biosimilar intercambiable de NovoLog, ampliando las opciones asequibles para los pacientes dependientes de insulina.

- Junio de 2025: Tandem Diabetes Care se asoció con Abbott para vincular los sistemas AID con futuros sensores de glucosa-cetona para la detección temprana de cetoacidosis.

- Mayo de 2025: Brasil lanzó tirzepatida (Mounjaro) en farmacias minoristas tras la autorización de Anvisa como competidor de Ozempic.

Alcance del Informe Global del Mercado de Insulina

Según el alcance del informe, la insulina se define como una hormona que regula el nivel de azúcar en sangre del organismo. Trata enfermedades crónicas como la diabetes tipo 1 y tipo 2.

El mercado de insulina está segmentado por tipo de producto, aplicación, dispositivo de administración y geografía. Por tipo de producto, el mercado está segmentado en insulina de acción rápida, insulina combinada, insulina de acción prolongada y otros tipos de productos. Por aplicación, el mercado está segmentado por diabetes tipo 1 y diabetes tipo 2. Por dispositivo de administración, el mercado está segmentado en plumas, bombas de infusión, jeringas y otros dispositivos de administración. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Insulina de Acción Rápida | Insulina Lispro |

| Insulina Aspart | |

| Insulina Glulisina | |

| Insulina Tecnosfera | |

| Insulina de Acción Prolongada | Insulina Detemir |

| Insulina Glargina (Originadora) | |

| Insulina Glargina-Yfgn (Biosimilar) | |

| Insulina Degludec | |

| Insulina Combinada / Premezcla | NPH/Regular |

| Protamina/Lispro | |

| Protamina/Aspart | |

| Insulina Biosimilar (transversal) | |

| Otros Tipos de Productos |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Plumas |

| Reservorios para Bomba |

| Viales y Jeringas |

| Inyectores de Chorro / Parche / Inhaladores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Insulina de Acción Rápida | Insulina Lispro |

| Insulina Aspart | ||

| Insulina Glulisina | ||

| Insulina Tecnosfera | ||

| Insulina de Acción Prolongada | Insulina Detemir | |

| Insulina Glargina (Originadora) | ||

| Insulina Glargina-Yfgn (Biosimilar) | ||

| Insulina Degludec | ||

| Insulina Combinada / Premezcla | NPH/Regular | |

| Protamina/Lispro | ||

| Protamina/Aspart | ||

| Insulina Biosimilar (transversal) | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Dispositivo de Administración | Plumas | |

| Reservorios para Bomba | ||

| Viales y Jeringas | ||

| Inyectores de Chorro / Parche / Inhaladores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de Insulina en 2031?

Se proyecta que el tamaño del mercado de Insulina alcance USD 35,95 mil millones en 2031, expandiéndose a una CAGR del 3,62% desde 2026.

¿Qué segmento crecerá más rápido hasta 2031?

Se prevé que la insulina de acción rápida registre la expansión más rápida con una CAGR del 5,28%, impulsada por su papel en los sistemas de administración de circuito cerrado.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 4,43%, favorecida por las grandes poblaciones diagnosticadas en China e India y la expansión de la cobertura de adquisición.

¿Cómo están influyendo los biosimilares en los precios?

La glargina biosimilar redujo los precios de lista europeos en un 21,6% en diez años y representa aproximadamente el 15% de las prescripciones basales en Estados Unidos, intensificando la competencia de precios.

¿Cuál es el impacto de la insulina basal semanal?

Las formulaciones de administración semanal, como la insulina icodec, mejoran la adherencia al reducir la frecuencia de las inyecciones y se espera que mejoren la comodidad del paciente sin sacrificar el control glucémico.

¿Cómo está configurando la sostenibilidad las decisiones sobre dispositivos?

Los mandatos de devolución de la UE y las tarifas estatales de Estados Unidos sobre las plumas desechables impulsan a los fabricantes hacia plataformas de administración reutilizables y reciclables, influyendo en las decisiones de adquisición.

Última actualización de la página el: