Tamaño y Participación del Mercado de Nutrición Oncológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

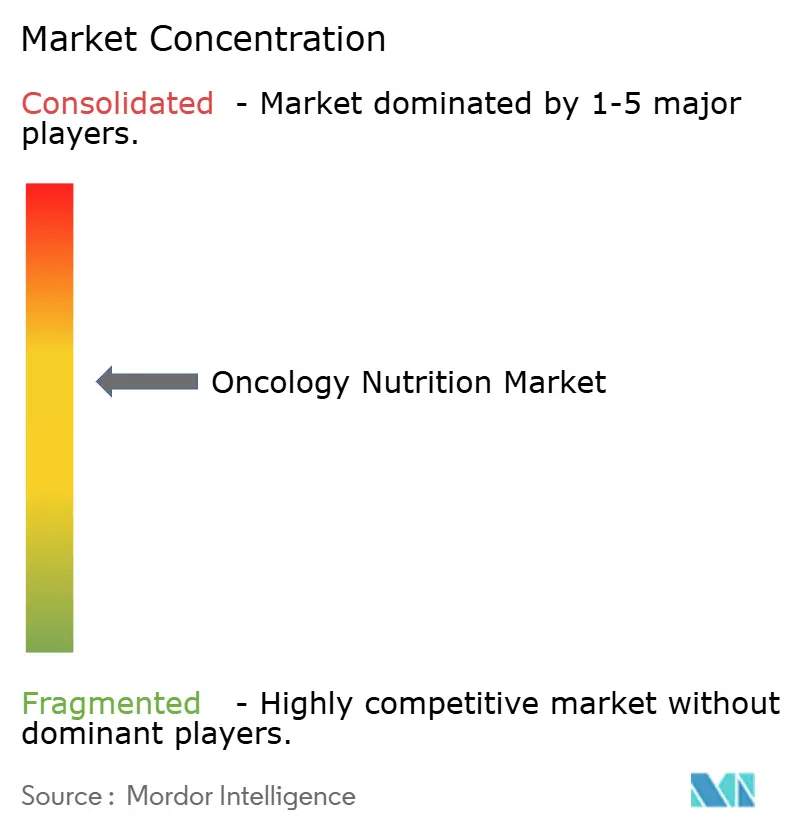

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Oncológica por Mordor Intelligence

Se proyecta que el tamaño del mercado de nutrición oncológica se expanda desde USD 2.770 millones en 2025 y USD 2.940 millones en 2026 hasta USD 3.960 millones en 2031, registrando una CAGR del 6,12% entre 2026 y 2031. El creciente reconocimiento de que la desnutrición compromete la tolerancia al tratamiento y la supervivencia está impulsando la evaluación nutricional hacia los protocolos oncológicos de primera línea, especialmente para los cánceres propensos a la caquexia. La rápida innovación en fórmulas elementales y de inmunonutrición, la ampliación de la cobertura de Medicare para la alimentación enteral domiciliaria y el aumento de la incidencia del cáncer en Asia-Pacífico están configurando la asignación de capital, el diseño de productos y los canales de distribución. Al mismo tiempo, el cáncer de cabeza y cuello sigue siendo el principal impulsor de la demanda porque la disfagia y la xerostomía sostienen largos períodos de alimentación, mientras que los regímenes de inmunoterapia para el cáncer de pulmón intensifican las necesidades metabólicas. La intensidad competitiva es moderada: cuatro fabricantes globales dominan, pero los nuevos participantes ágiles están ganando cuota con alternativas de base vegetal y orgánicas que responden a las quejas de aversión al sabor.

Conclusiones Clave del Informe

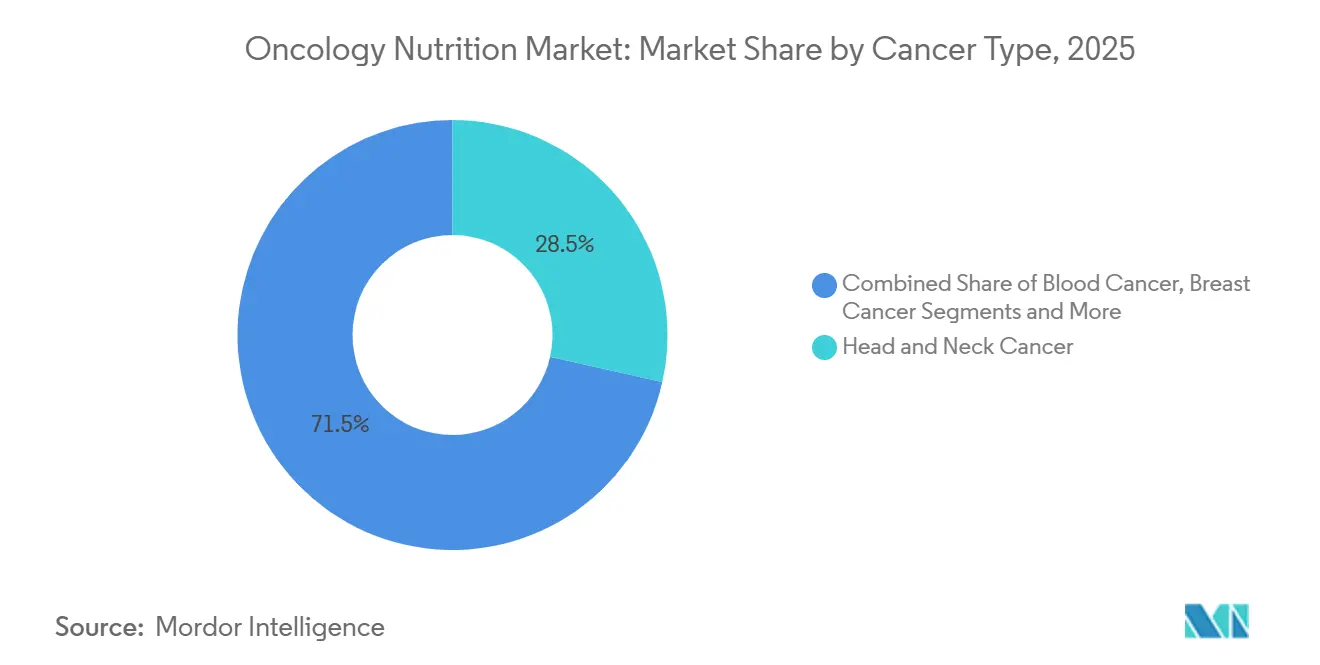

- Por tipo de cáncer, el cáncer de cabeza y cuello lideró con el 28,54% de la participación del mercado de nutrición oncológica en 2025, mientras que el cáncer de pulmón avanza a una CAGR del 7,25% hasta 2031.

- Por tipo de nutrición, las fórmulas enterales representaron el 75,54% del tamaño del mercado de nutrición oncológica en 2025; se prevé que la nutrición parenteral registre una CAGR del 6,65% hasta 2031.

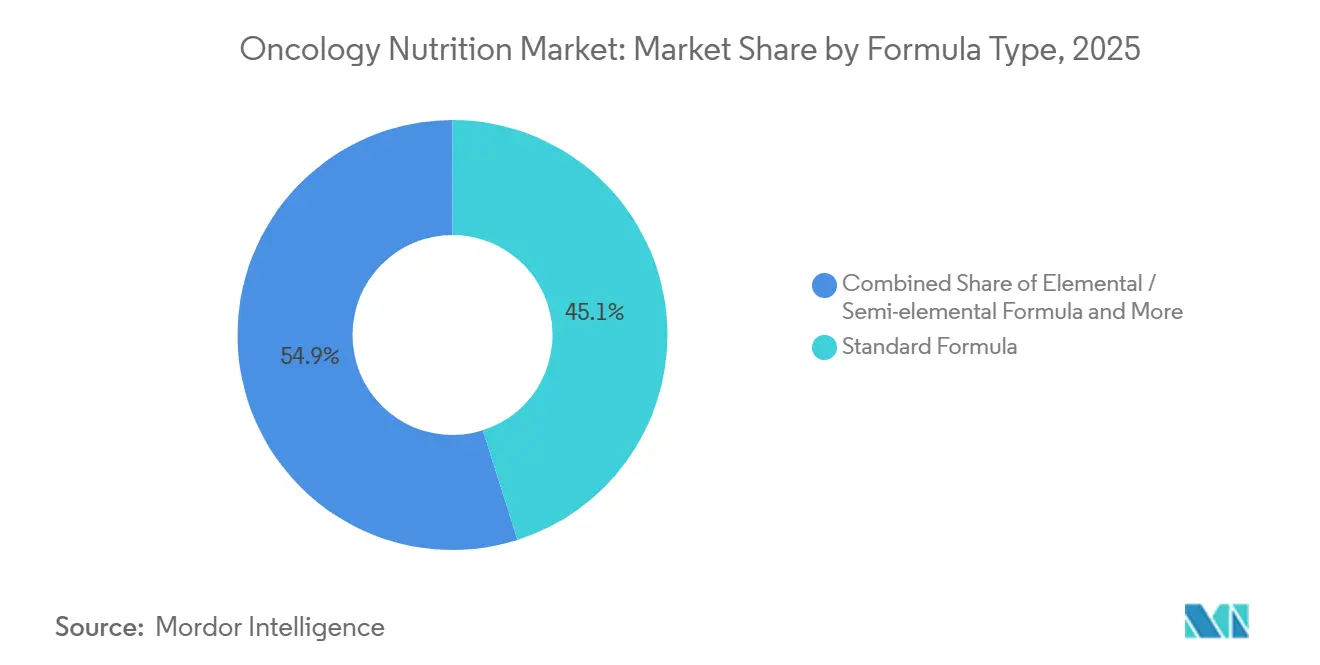

- Por tipo de fórmula, los productos estándar captaron el 45,15% de los ingresos en 2025, mientras que se proyecta que las líneas específicas para enfermedades y de inmunonutrición crezcan a una CAGR del 7,82% durante 2026-2031.

- Por usuario final, los hospitales mantuvieron una participación del 58,23% en 2025, pero los entornos de atención domiciliaria lideran el campo con una CAGR del 8,42% hasta 2031.

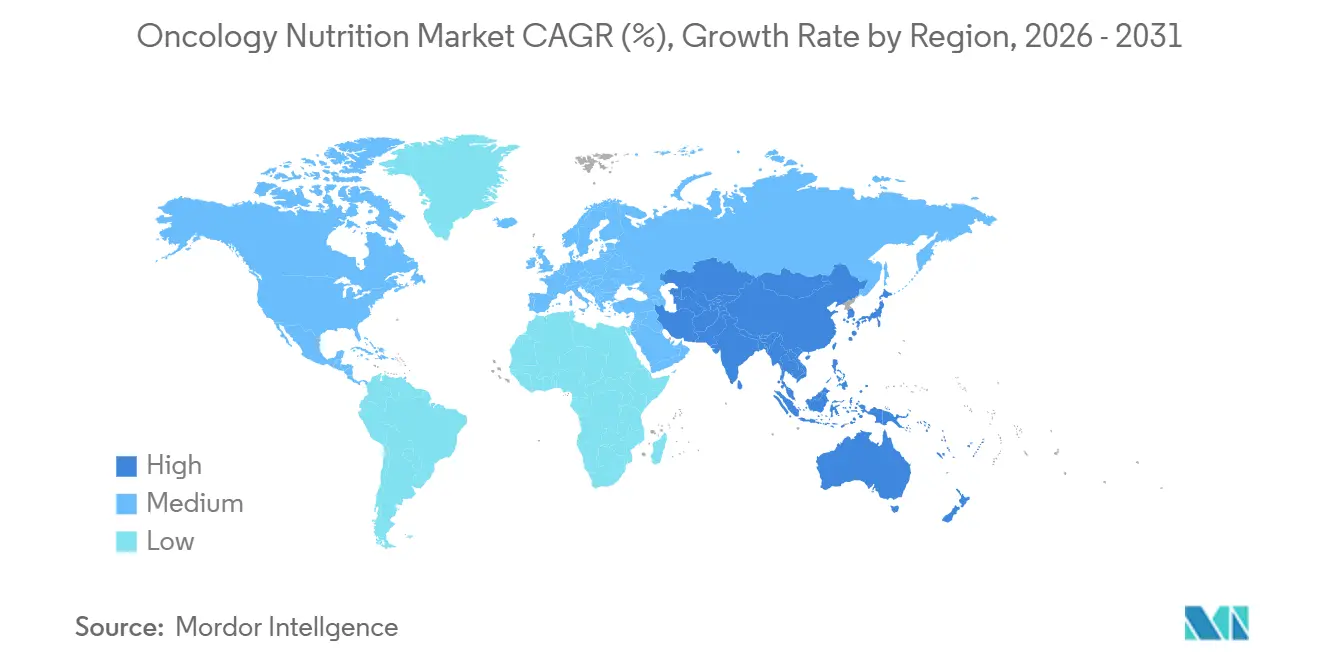

- Por geografía, América del Norte retuvo el 39,23% de participación en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nutrición Oncológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer a nivel mundial | +1.8% | Global, mayor crecimiento absoluto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición de la nutrición parenteral a la enteral | +1.2% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Creciente adopción de dispositivos enterales domiciliarios | +1.4% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Innovación de productos: fórmulas elementales e inmunonutrición | +0.9% | Global, más rápido en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Planificación de nutrientes personalizada impulsada por IA | +0.5% | América del Norte y centros europeos seleccionados | Largo plazo (≥ 4 años) |

| Investigación en inmunonutrición moduladora del microbioma | +0.6% | Investigación global, sólida en América del Norte y Europa del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer a Nivel Mundial

La incidencia global del cáncer se situó en 20 millones de nuevos casos en 2022 y se proyecta que se dispare a 35 millones por año en 2050, un incremento del 75% vinculado al envejecimiento de la población, los estilos de vida urbanos y los programas de detección más amplios. Entre el 40% y el 80% de los pacientes experimentan desnutrición relacionada con el cáncer, lo que socava directamente la finalización de la quimioterapia y la supervivencia general. Asia-Pacífico registra el crecimiento más rápido de casos, incluidos aumentos pronunciados de cáncer de pulmón entre mujeres no fumadoras expuestas a la contaminación del aire. Los cánceres de cabeza y cuello siguen siendo prevalentes en el sur de Asia debido a los hábitos de consumo de tabaco y nuez de betel, amplificando las necesidades nutricionales derivadas de la disfagia. Los sistemas de salud están incorporando herramientas de detección como la Evaluación Global Subjetiva Generada por el Paciente para cerrar la brecha asistencial.

Transición de la Nutrición Parenteral a la Enteral

La evidencia clínica confirma que las vías enterales reducen las infecciones del torrente sanguíneo relacionadas con catéteres en un 40-50% en comparación con las alternativas parenterales, una ventaja de seguridad que está reformulando las plantillas de protocolos en las salas de oncología. La alimentación enteral mantiene la integridad intestinal y la microbiota comensal, factores ahora vinculados a respuestas superiores a los inhibidores de puntos de control inmunitario. Medicare eliminó los obstáculos de autorización previa para la nutrición enteral domiciliaria en 2025, acelerando la adopción en Estados Unidos[1]Centros de Servicios de Medicare y Medicaid, "Cobertura de Medicare para la Nutrición Enteral Domiciliaria," CMS, cms.gov . Los fabricantes de dispositivos han introducido botones de gastrostomía de bajo perfil y sondas nasoyeyunales que mejoran la comodidad y la estética, aspectos importantes para los pacientes más jóvenes de oncología hematológica. La nutrición parenteral sigue siendo esencial para la mucositis grave y la obstrucción intestinal, pero su uso está cada vez más limitado a complicaciones específicas.

Creciente Adopción de Dispositivos de Alimentación Enteral Domiciliaria

Los pagadores y proveedores están priorizando el soporte nutricional domiciliario para reducir los días de hospitalización evitables. Un estudio de JAMA Oncology de 2025 documentó ahorros de USD 8.000-12.000 en seis meses por paciente cuando la alimentación se administraba en el domicilio en lugar de en la sala hospitalaria. Las bombas portátiles ahora transmiten datos de uso a los dietistas, mitigando las preocupaciones de seguridad y permitiendo ajustes rápidos de la fórmula. Aproximadamente 180.000 pacientes oncológicos en Estados Unidos utilizaron servicios enterales domiciliarios financiados por Medicare en 2025, y las principales aseguradoras privadas alinearon su cobertura poco después. La adopción es más alta para los cánceres de cabeza y cuello y pancreático, que imponen desafíos prolongados de disfagia y malabsorción. Los contratos de pago basados en valor incentivan aún más el alta rápida una vez alcanzada la estabilidad oncológica.

Innovación de Productos: Fórmulas Elementales e Inmunomoduladoras

Los fabricantes han orientado su I+D hacia líneas elementales, semielementales y de inmunonutrición que incorporan proteínas hidrolizadas, arginina, glutamina y lípidos omega-3. Las fórmulas elementales mejoran la tolerancia en pacientes que combaten la mucositis inducida por quimioterapia, que afecta hasta al 60% de los receptores de radiación pélvica. Un ensayo aleatorizado de 2024 mostró que la inmunonutrición perioperatoria redujo las infecciones postoperatorias en un 30% y acortó las estancias hospitalarias en dos días en cirugía de cáncer colorrectal, lo que desencadenó actualizaciones de las guías clínicas en Europa. Sin embargo, un estudio de cáncer de pulmón de 2025 no encontró beneficio en la supervivencia libre de progresión, lo que sugiere que se requieren protocolos específicos por tipo de tumor. La FDA de Estados Unidos clasifica estas fórmulas como alimentos médicos, lo que permite lanzamientos rápidos pero limita las opciones de reembolso. La optimización del sabor es un nuevo campo de batalla, con perfiles de base vegetal y orgánicos que ganan aceptación entre las cohortes más jóvenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los productos premium de nutrición oncológica | -0.8% | Global, más agudo en mercados de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Brechas de reembolso para la terapia ambulatoria | -1.1% | América del Norte y Europa; cobertura pública mínima en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de infección y complicaciones por sonda de alimentación | -0.6% | Global, mayor en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de aminoácidos especializados | -0.4% | Global, escaseces episódicas procedentes de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Productos Premium de Nutrición Oncológica

Las fórmulas de inmunonutrición se venden al por menor a USD 8-15 por porción, lo que se traduce en un gasto mensual de USD 240-450 para los pacientes que requieren 1.500-2.000 kcal exclusivamente de fuentes enterales. En una encuesta realizada en Estados Unidos en 2024, el 38% de los pacientes oncológicos redujo o interrumpió los suplementos debido al precio, siendo los beneficiarios de Medicare en la brecha de cobertura los más afectados. Las fórmulas poliméricas genéricas son más económicas, pero carecen de las características de glutamina y omega-3 que modulan la inflamación, lo que limita su atractivo para los médicos. En las regiones de bajos ingresos, los presupuestos de salud per cápita de USD 50-200 hacen que los productos comerciales sean inalcanzables, lo que obliga a depender de dietas licuadas que frecuentemente no alcanzan los objetivos de proteínas y micronutrientes. Los fabricantes se enfrentan a compromisos entre precio y volumen: reducir los precios amplía el acceso, pero diluye los márgenes en cadenas de suministro complejas y controladas por calidad.

Brechas de Reembolso para la Terapia Nutricional Ambulatoria

Medicare financia la nutrición enteral y parenteral domiciliaria únicamente para pacientes con acceso de alimentación permanente o malabsorción grave, excluyendo a la mayoría de los receptores de quimioterapia que se beneficiarían de calorías suplementarias. Las aseguradoras privadas frecuentemente etiquetan los suplementos orales como artículos de venta libre y deniegan la cobertura, cargando a los pacientes con facturas mensuales de USD 200-400. En Europa, Alemania reembolsa de manera integral, pero el Reino Unido requiere autorización previa vinculada a tipos específicos de tumor, lo que prolonga los ciclos de aprobación[2]Servicio Nacional de Salud, "Especificación del Servicio de Nutrición Enteral," NHS, nhs.uk . Los mercados asiáticos exhiben un reembolso público mínimo; solo los planes privados premium en China e India cubren fórmulas especializadas para menos del 10% de los ciudadanos. Sin datos sólidos de resultados que demuestren ahorros en hospitalizaciones, los pagadores siguen siendo lentos en ampliar los beneficios, aunque los estudios de economía de la salud en curso apuntan a cerrar esta brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: Dominio del Cáncer de Cabeza y Cuello frente al Impulso del Cáncer de Pulmón

Las neoplasias malignas de cabeza y cuello captaron el 28,54% de la participación del mercado de nutrición oncológica en 2025, consolidando su posición como el mayor generador de ingresos. La disfagia grave, la odinofagia y la xerostomía a menudo persisten más allá del período de radiación, impulsando la dependencia prolongada de la gastrostomía y los volúmenes sostenidos de fórmula. Se proyecta que el tamaño del mercado de nutrición oncológica asignado al cáncer de pulmón avance a una CAGR del 7,25% hasta 2031, reflejando el aumento de la incidencia no relacionada con el tabaquismo y las demandas metabólicas de las combinaciones de puntos de control PD-1/PD-L1.

La mucositis inducida por radiación afecta hasta al 80% de los pacientes de cabeza y cuello, lo que fomenta la colocación profiláctica temprana de sondas de alimentación y la preferencia por fórmulas elementales debido al menor esfuerzo digestivo. Los regímenes para el cáncer de pulmón elevan el gasto energético en reposo entre un 10% y un 15%, y los médicos prescriben cada vez más fórmulas de inmunonutrición para contrarrestar el catabolismo, aunque el consenso sobre los detalles del protocolo sigue en debate. Los cánceres de estómago y gastrointestinales añaden un volumen notable a través de las necesidades de soporte a largo plazo tras las resecciones, mientras que las neoplasias malignas hematológicas sostienen la demanda parenteral durante las fases intensivas de quimioterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nutrición: Preferencia Enteral Respaldada por Evidencia Clínica

Los productos enterales representaron el 75,54% del tamaño del mercado de nutrición oncológica en 2025, ya que los beneficios de evitar infecciones y los menores costos sustentan las normas de prescripción. Las infecciones del torrente sanguíneo por catéter ocurren entre un 40% y un 50% menos con las vías enterales, y se cree que la inmunidad mediada por el intestino favorece la eficacia de los inhibidores de puntos de control inmunitario. La nutrición parenteral, aunque con solo el 24,46% de participación, crece a una CAGR del 6,65% a medida que las emulsiones lipídicas avanzadas reducen las complicaciones inflamatorias y las plataformas de infusión domiciliaria amplían la elegibilidad.

La política de reembolso influye significativamente en la elección de la modalidad. La actualización de Medicare de Estados Unidos en 2025, que exime de autorización previa para casos de pérdida de peso superior al 10%, impulsó los altas enterales, mientras que las aprobaciones parenterales aún exigen documentación detallada de malabsorción. El costo sigue siendo un diferencial marcado: USD 50-100 por día para la enteral frente a USD 150-300 para la parenteral, lo que orienta los formularios hospitalarios hacia la opción enteral por defecto, salvo contraindicación.

Por Tipo de Fórmula: La Innovación en Inmunonutrición Supera a los Productos Estándar

Las fórmulas poliméricas estándar mantuvieron una participación del 45,15% en 2025 al ofrecer macronutrientes equilibrados al menor costo por caloría, constituyendo la base de las dietas hospitalarias de rutina. Sin embargo, se prevé que las líneas específicas para enfermedades y de inmunonutrición se expandan a una CAGR del 7,82% hasta 2031, a medida que los médicos prueban variantes enriquecidas con arginina y omega-3 frente a métricas de infección e inflamación. El tamaño del mercado de nutrición oncológica para la inmunonutrición sigue siendo pequeño hoy en día, pero podría crecer rápidamente si los datos positivos de oncología quirúrgica se trasladan a las guías de oncología médica.

Los formatos elementales y semielementales, que aprovechan las proteínas hidrolizadas, son preferidos para los pacientes con mucositis o enteritis por radiación porque reducen la carga digestiva. La clasificación de alimento médico de la FDA acelera los lanzamientos, pero limita las declaraciones de marketing, lo que obliga a los fabricantes a invertir en educación médica en lugar de en promoción directa al consumidor. La evolución del sabor es central: las opciones de base vegetal de los nuevos participantes están ganando cuota en los segmentos de adultos jóvenes que reportan intolerancia a la lactosa y fatiga de sabor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Ascenso de la Atención Domiciliaria Remodela los Modelos de Distribución

Los hospitales generaron el 58,23% de los ingresos por usuario final en 2025 porque inician la atención oncológica, colocan sondas de alimentación y gestionan las complicaciones agudas. Sin embargo, la participación del mercado de nutrición oncológica que fluye hacia la atención domiciliaria se está expandiendo rápidamente bajo una CAGR del 8,42%, ya que el reembolso basado en valor penaliza las estancias hospitalarias prolongadas. La telemetría remota de bombas respalda la supervisión del dietista, y las redes de mensajería permiten entregas directas a domicilio que mantienen la adherencia.

Las clínicas oncológicas especializadas y los centros de infusión distribuyen suplementos orales durante las visitas de quimioterapia, creando un circuito de atención integrado que mejora el cumplimiento. Las citas de telesalud con dietistas, sancionadas de forma permanente en muchos estados de Estados Unidos tras las exenciones de la pandemia, erosionan aún más las barreras históricas del lugar de atención. A lo largo del horizonte de previsión, se espera que los modelos híbridos que combinan consultas virtuales con visitas periódicas presenciales para el cuidado de la sonda dominen el mercado.

Análisis Geográfico

América del Norte mantuvo el 39,23% de los ingresos globales en 2025, respaldada por la cobertura de Medicare, más de dos millones de diagnósticos anuales de cáncer y las vías clínicas consolidadas que exigen la detección nutricional en cada ciclo de quimioterapia. La eliminación en 2025 de los requisitos de autorización previa para la terapia enteral domiciliaria simplificó el alta y aumentó los volúmenes de pedidos de los proveedores. La cobertura de Canadá es específica por provincia, con Ontario y Columbia Británica ofreciendo los beneficios más generosos, mientras que los sistemas públicos de México se quedan atrás, impulsando la adopción de seguros privados.

Europa ocupó el segundo lugar, liderada por Alemania, el Reino Unido, Francia, Italia y España. El seguro universal de Alemania reembolsa la nutrición enteral domiciliaria de manera integral, impulsando tasas de consumo per cápita entre las más altas del mundo. El Servicio Nacional de Salud del Reino Unido otorga cobertura solo a tipos de tumor seleccionados, lo que hace que la defensa del paciente sea fundamental para la expansión de políticas. Los mercados de Europa del Este están creciendo a medida que la infraestructura oncológica se moderniza y la financiación de la Unión Europea mejora las cadenas de suministro.

Se proyecta que Asia-Pacífico registre una CAGR del 7,12% hasta 2031. El regulador de China aprobó múltiples productos enterales en 2024-2025, y su envejecimiento de la población está impulsando el volumen de cánceres de pulmón, gástrico y colorrectal[3]Administración Nacional de Productos Médicos de China, "Aprobaciones de Productos Enterales 2024-2025," NMPA, nmpa.gov.cn . India lucha con brechas de reembolso, pero los principales hospitales terciarios en áreas metropolitanas se están alineando con las guías nutricionales globales. El sistema de pagador universal de Japón financia la terapia enteral domiciliaria, apoyando una demanda estable incluso cuando la población total se contrae. Los mercados maduros como Australia y Corea del Sur disfrutan de una alta adopción, mientras que el sudeste asiático sigue siendo incipiente debido a las barreras de asequibilidad.

Panorama Competitivo

Abbott Laboratories, Nestlé Health Science, Danone SA (Nutricia) y otros controlan colectivamente una participación moderada del mercado de nutrición oncológica, respaldados por fabricación global, contratos de compra hospitalaria y amplias carteras de productos que abarcan líneas poliméricas, elementales y de inmunonutrición. La división de nutrición de Abbott registró USD 8.100 millones en ingresos en 2024, aunque las cifras específicas de oncología permanecen sin revelar. Fresenius Kabi se comprometió a invertir EUR 50 millones (USD 54 millones) para ampliar la producción en China en 2025, subrayando sus ambiciones de crecimiento en Asia-Pacífico.

Las marcas retadoras como Kate Farms están ganando reconocimiento con fórmulas orgánicas sin lácteos que abordan la aversión al sabor y la intolerancia a la lactosa. Los patrones estratégicos entre los actores establecidos se centran en estudios de inmunonutrición destinados a diferenciar las líneas premium, la expansión geográfica hacia los mercados asiáticos de alto crecimiento y los servicios digitales que combinan fórmulas con asesoramiento de teledietistas. La vía de alimentos médicos de la FDA acelera los lanzamientos de productos, pero limita el potencial de precios premium, lo que obliga a las empresas a buscar liderazgo en costos o diferenciación respaldada por evidencia clínica. Las oportunidades de espacio en blanco incluyen mezclas moduladoras del microbioma, paquetes personalizados por IA y unidades de mantenimiento de inventario de bajo costo adaptadas a los mercados emergentes.

Líderes de la Industria de Nutrición Oncológica

Abbott Laboratories

Nestlé

B. Braun SE

Danone SA (Nutricia)

Reckitt Benckiser Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nutricia se asoció con sociedades oncológicas de todo el mundo para destacar el papel de la nutrición médica en la atención del cáncer.

- Septiembre de 2025: El Centro de Cáncer de la Universidad de Florida Health y el Centro Integral de Cáncer Sylvester lanzaron un programa piloto de farmacia de alimentos para mejorar el acceso de los pacientes oncológicos a alimentos ricos en nutrientes, respaldado por una subvención del Departamento de Salud de Florida.

Alcance del Informe Global del Mercado de Nutrición Oncológica

Según el alcance del informe, la nutrición oncológica es una parte vital de todo el proceso de recuperación del cáncer. El consumo de una amplia variedad de alimentos y comidas nutritivas ayuda a sobrellevar la intensa medicación que forma parte del tratamiento del cáncer. En una nutrición oncológica bien equilibrada, se contribuye a mejorar la fuerza, mantener el peso corporal y ayudar al organismo a recuperarse del cáncer.

El mercado de nutrición oncológica está segmentado por tipo de cáncer en cáncer de cabeza y cuello, cáncer de estómago y gastrointestinal, cáncer de sangre, cáncer de mama, cáncer de pulmón y otros cánceres. Por tipo de nutrición, el mercado se divide en nutrición enteral y nutrición parenteral. Según el tipo de fórmula, se categoriza en fórmula estándar, fórmula elemental/semielementar y fórmula específica para enfermedades/inmunonutrición. Por usuario final, el mercado está segmentado en hospitales, entornos de atención domiciliaria y clínicas oncológicas especializadas. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cáncer de Cabeza y Cuello |

| Cáncer de Estómago y Gastrointestinal |

| Cáncer de Sangre |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Otros Cánceres |

| Nutrición Enteral |

| Nutrición Parenteral |

| Fórmula Estándar |

| Fórmula Elemental / Semielementar |

| Fórmula Específica para Enfermedades / Inmunonutrición |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Clínicas Oncológicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cáncer | Cáncer de Cabeza y Cuello | |

| Cáncer de Estómago y Gastrointestinal | ||

| Cáncer de Sangre | ||

| Cáncer de Mama | ||

| Cáncer de Pulmón | ||

| Otros Cánceres | ||

| Por Tipo de Nutrición | Nutrición Enteral | |

| Nutrición Parenteral | ||

| Por Tipo de Fórmula | Fórmula Estándar | |

| Fórmula Elemental / Semielementar | ||

| Fórmula Específica para Enfermedades / Inmunonutrición | ||

| Por Usuario Final | Hospitales | |

| Entornos de Atención Domiciliaria | ||

| Clínicas Oncológicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto del mercado de nutrición oncológica en 2031?

Se proyecta que alcance USD 3.960 millones en 2031, expandiéndose a una CAGR del 6,12% de 2026 a 2031.

¿Qué tipo de cáncer impulsa actualmente la mayor demanda de nutrición?

El cáncer de cabeza y cuello lidera, representando el 28,54% de la participación del mercado de nutrición oncológica en 2025.

¿Qué vía de producto se prefiere en la nutrición oncológica clínica?

La alimentación enteral domina con el 75,54% de participación en 2025 porque reduce el riesgo de infección y preserva la inmunidad intestinal.

¿Qué geografía se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,12% hasta 2031 a medida que aumenta la incidencia del cáncer y se amplía la cobertura de seguros.

¿Cuál es el mayor obstáculo para una adopción más amplia de la inmunonutrición premium?

El reembolso fragmentado mantiene a muchos pacientes pagando USD 200-450 mensuales de su propio bolsillo, lo que limita la adherencia y la adopción.

¿Ya se utilizan herramientas de inteligencia artificial en la planificación de la nutrición oncológica?

Sí, los programas piloto en los principales centros oncológicos de Estados Unidos mostraron un 18% de mejora en la adherencia y un 12% menos de hospitalizaciones no planificadas tras el lanzamiento de programas de nutrientes guiados por IA en 2025.

Última actualización de la página el: