Tamaño y Participación del Mercado de Carcinoma Seroso Uterino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carcinoma Seroso Uterino por Mordor Intelligence

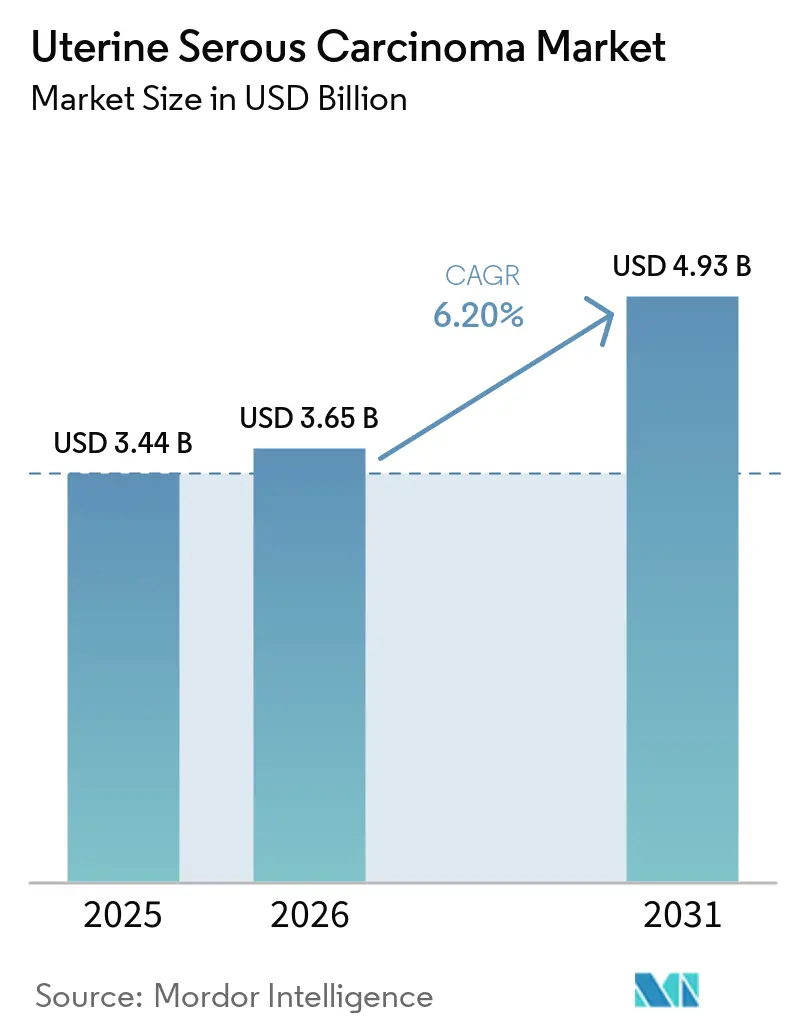

Se proyecta que el tamaño del Mercado de Carcinoma Seroso Uterino se expanda desde USD 3,44 mil millones en 2025 y USD 3,65 mil millones en 2026 hasta USD 4,93 mil millones en 2031, registrando una CAGR del 6,20% entre 2026 y 2031.

Los dobletes de inhibidores de puntos de control inmunitario, que prolongan la supervivencia libre de progresión, están siendo adoptados rápidamente. Además, el trastuzumab deruxtecan, aprobado para una elegibilidad HER2 positivo más amplia, está ganando terreno con su aprobación agnóstica al tumor. En los Estados Unidos, Canadá, Alemania y Australia, las reformas de los pagadores ahora respaldan el reembolso para la elaboración de perfiles genómicos integrales. Los reguladores están priorizando los criterios de valoración combinados sobre las tasas de respuesta de agente único, acelerando el impulso de la cartera de proyectos y reduciendo los plazos de desarrollo entre 18 y 24 meses. Simultáneamente, la introducción de biosimilares de pembrolizumab de bajo costo en Asia está reduciendo las primas de precio previamente limitadas a América del Norte, al tiempo que aumenta el acceso en mercados que tradicionalmente han dependido de la quimioterapia genérica. Estos factores están configurando un panorama global competitivo, lo que exige a los fabricantes equilibrar la innovación y la asequibilidad para mantener o capturar participación de mercado en el carcinoma seroso uterino.

Conclusiones Clave del Informe

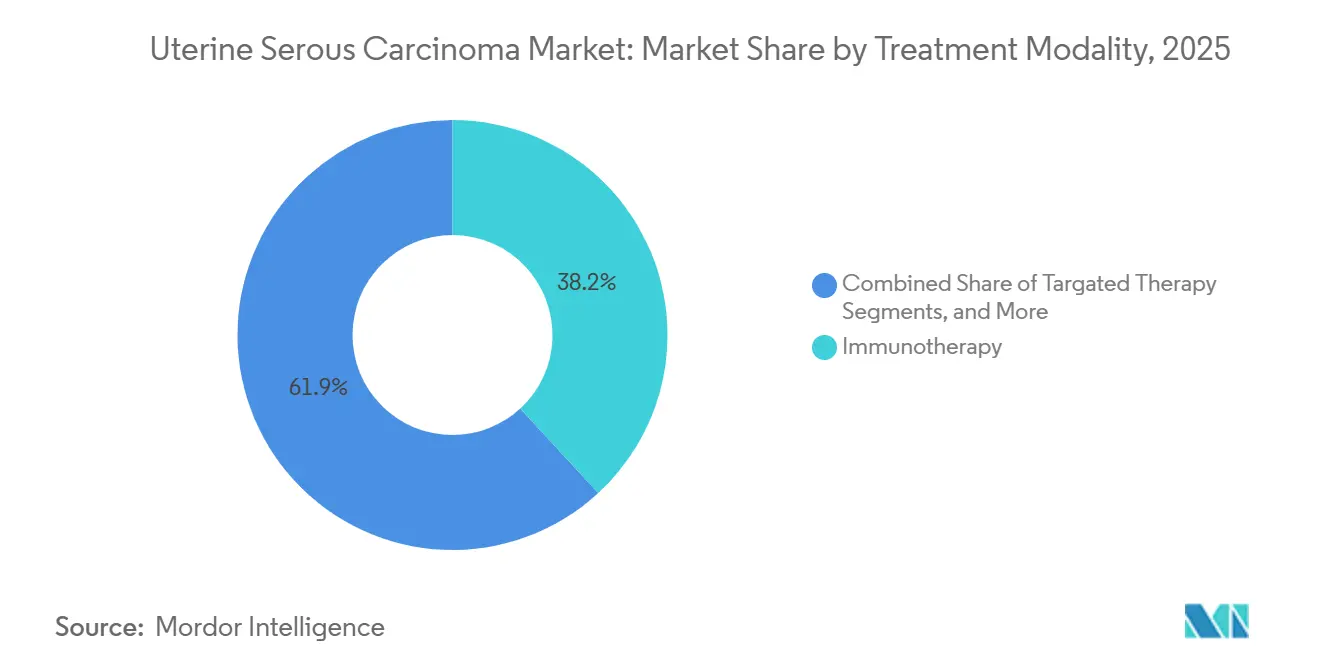

- Por modalidad de tratamiento, la inmunoterapia lideró con el 38,15% de la participación del mercado de carcinoma seroso uterino en 2025, mientras que la inmunoterapia avanza a la CAGR más rápida del 7,34% hasta 2031.

- Por clase de fármaco, los inhibidores de puntos de control inmunitario captaron el 35,45% de los ingresos en 2025, pero se proyecta que los anticuerpos monoclonales dirigidos a HER2 registren la CAGR más alta del 6,75% hasta 2031, impulsados por la etiqueta agnóstica al tumor del trastuzumab deruxtecan.

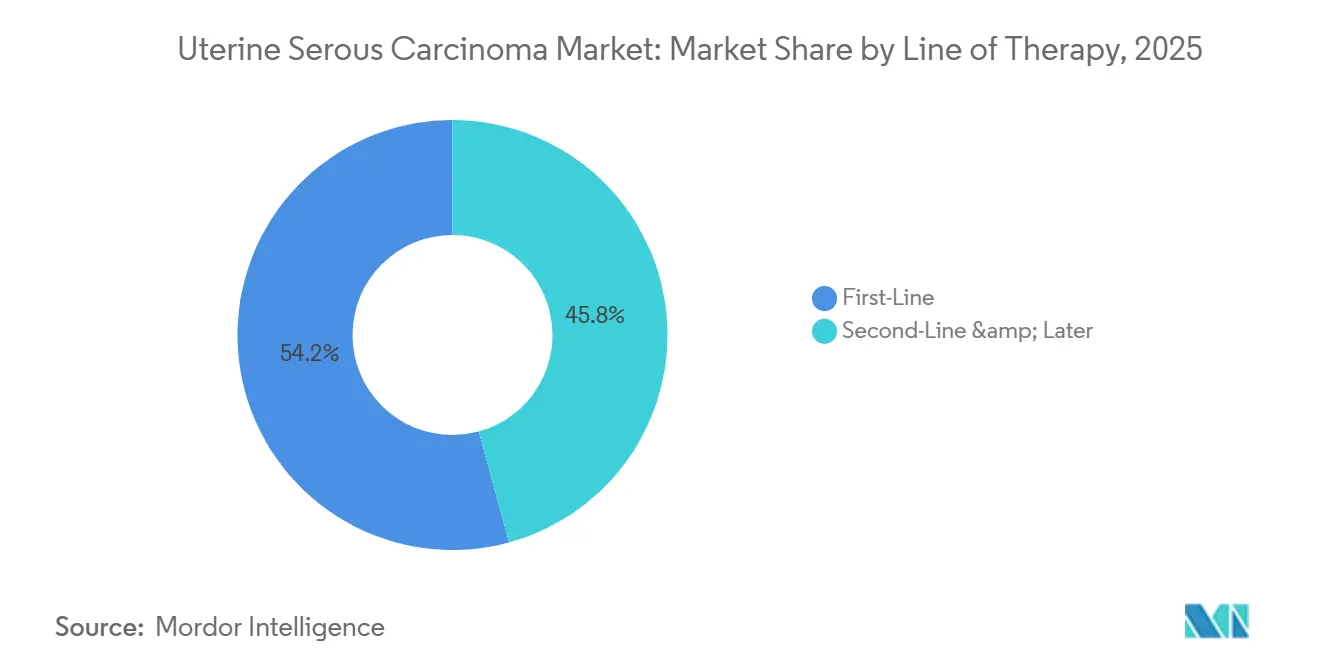

- Por línea de terapia, se prevé que el segmento de primera línea se expanda a un 7,15% entre 2026 y 2031, reduciendo el dominio histórico de la terapia de segunda línea y posteriores, que aún representó el 54,23% del gasto en 2025.

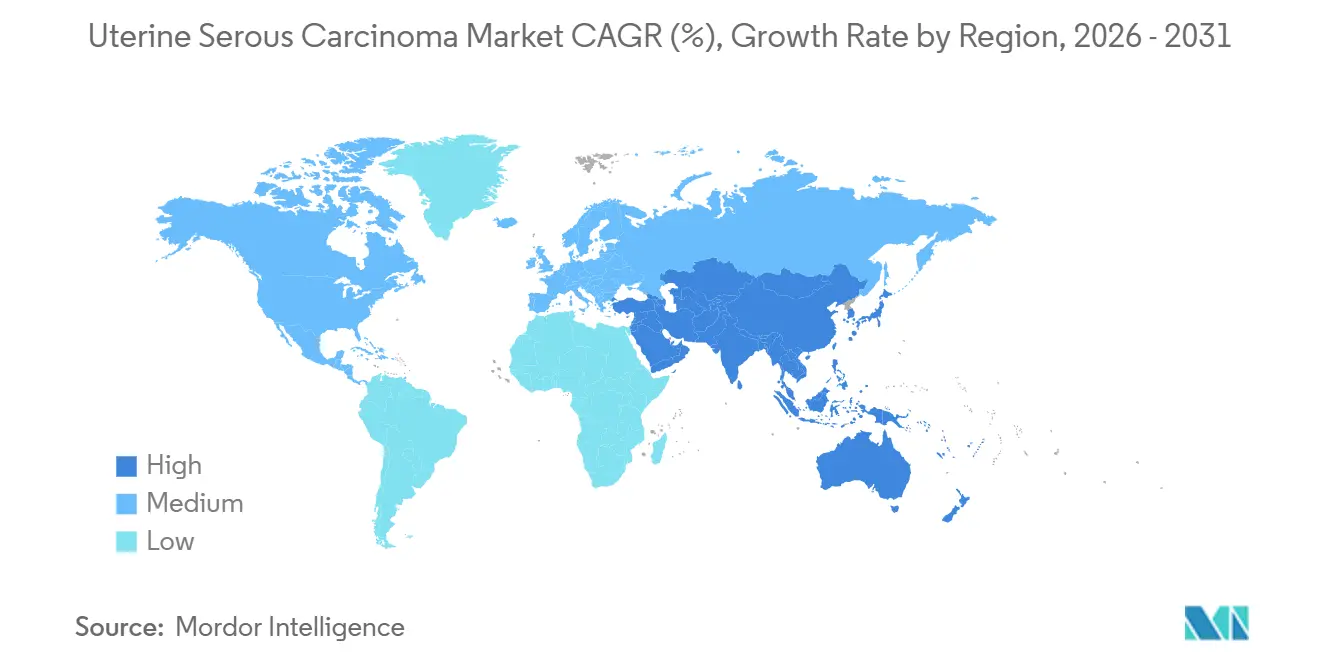

- Por geografía, América del Norte retuvo el 43,13% de la participación del mercado de carcinoma seroso uterino en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,98%, gracias a las rápidas aprobaciones de inhibidores de puntos de control fabricados localmente y la amplia adopción de biosimilares.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carcinoma Seroso Uterino

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia vinculado al envejecimiento y la obesidad | +1.2% | Global, concentrado en América del Norte, Europa, estados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias para combinaciones de inmuno-oncología | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la elaboración de perfiles moleculares y pruebas de HER2 | +0.9% | América del Norte, Europa Occidental, centros urbanos en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de ensayos patrocinados por investigadores y programas de acceso expandido | +0.7% | América del Norte, países seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Incentivos de reembolso para diagnósticos complementarios (OCDE) | +0.8% | Estados miembros de la OCDE, adopción temprana en Australia, Canadá, Alemania | Mediano plazo (2-4 años) |

| Inflexión acelerada de la cartera de proyectos de letalidad sintética | +0.6% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Vinculado al Envejecimiento y la Obesidad

El aumento global del síndrome metabólico está impulsando un incremento sostenido en los diagnósticos de cáncer endometrial, con un marcado desplazamiento hacia la histología serosa en mujeres mayores de 60 años. La inflamación relacionada con la obesidad eleva los niveles periféricos de estrógeno, favoreciendo las mutaciones de TP53 que caracterizan el subtipo seroso y acortando el intervalo desde el estadio I hasta la enfermedad metastásica. Japón, Italia y Corea del Sur enfrentan una triple carga de poblaciones envejecidas, primeros embarazos tardíos y reducción de la paridad, todo lo cual prolonga la exposición al estrógeno a lo largo de la vida. En consecuencia, el grupo de pacientes potenciales se está expandiendo más rápido que los promedios históricos, estimulando una demanda sostenida de dobletes de puntos de control inmunitario de primera línea y conjugados anticuerpo-fármaco de rescate hasta 2031. Los ministerios de salud ya están señalando mayores asignaciones presupuestarias para la oncología ginecológica, consolidando contratos de adquisición plurianuales que sustentan la certeza de volumen para los fabricantes de fármacos.

Aprobaciones Regulatorias para Combinaciones de Inmuno-Oncología

La aprobación acelerada de la Administración de Alimentos y Medicamentos de los Estados Unidos en junio de 2024 del pembrolizumab más carboplatino-paclitaxel para la enfermedad avanzada de diagnóstico reciente redujo a la mitad el intervalo estándar de cuatro años desde el laboratorio hasta la cabecera del paciente, alentando a los patrocinadores a presentar biológicos en combinación en etapas más tempranas del desarrollo.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Otorga Aprobación Acelerada al Pembrolizumab para el Carcinoma Endometrial," fda.gov El aval condicional de la Comisión Europea cuatro meses después habilitó las negociaciones de reembolso a nivel paneuropeo y llevó a varios pagadores nacionales a eliminar los requisitos previos de quimioterapia secuencial. Los reguladores de Japón, Corea del Sur y Australia adoptaron rápidamente vías de revisión comparables, reduciendo el desfase entre los lanzamientos en los Estados Unidos y Asia-Pacífico a menos de un año. Estas aprobaciones sincronizadas comprimen el tiempo hasta la generación de ingresos y empujan a los fabricantes a iniciar ensayos pivotales globales desde el primer día para asegurar una mayor presencia en el mercado de carcinoma seroso uterino.

Adopción de la Elaboración de Perfiles Moleculares y Pruebas de HER2

La decisión de Medicare en 2024 de cubrir FoundationOne CDx y Guardant360 CDx redujo los costos de bolsillo de los pacientes de USD 5.800 a menos de USD 100, lo que desencadenó un aumento del 40% en los volúmenes de pruebas en los centros designados por el Instituto Nacional del Cáncer.[2]Centros de Servicios de Medicare y Medicaid, "Base de Datos de Cobertura de Medicare: Diagnósticos Complementarios," cms.gov Las pruebas de HER2 por reflejo identifican entre el 15 y el 30% de los tumores de carcinoma seroso uterino como susceptibles de tratamiento dirigido, canalizando a miles de pacientes hacia el trastuzumab deruxtecan y los conjugados anticuerpo-fármaco de nueva generación. El modelo de reembolso agrupado de Alemania, que integra las pruebas genómicas en el pago del fármaco, está siendo revisado actualmente por varios planes de Medicare Advantage en los Estados Unidos, lo que sugiere una difusión inminente del enfoque. Los proveedores de diagnóstico están respondiendo con algoritmos automatizados de inmunohistoquímica que entregan puntuaciones de HER2 el mismo día, reduciendo el retraso en el inicio de la terapia en dos semanas en instituciones de alto volumen.

Incentivos de Reembolso para Diagnósticos Complementarios

Los organismos de salud de la OCDE ahora vinculan los precios premium a la utilización obligatoria de biomarcadores, recompensando a los fabricantes que codesarrollan diagnósticos y fármacos. Australia y Canadá ofrecen pagos adicionales por servicio prestado a los patólogos que realizan pruebas de HER2 o de reparación de errores de emparejamiento dentro de las 72 horas posteriores a la recepción de la biopsia, impulsando ganancias de adopción de dos dígitos. El Comité Conjunto Federal de Alemania ha codificado recientemente rebajas basadas en resultados que penalizan a los fabricantes si la penetración del diagnóstico complementario cae por debajo del 80%, creando un poderoso mecanismo de incentivos y sanciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo y obstáculos de reembolso para agentes de inmuno-oncología | -0.9% | Global, agudo en América Latina, Europa del Este, Oriente Medio y África | Mediano plazo (2-4 años) |

| Baja penetración de pruebas de biomarcadores en países de ingresos bajos y medios | -0.6% | África Subsahariana, Asia del Sur, Asia Sudoriental, América Central | Largo plazo (≥ 4 años) |

| Limitaciones del grupo de pacientes que ralentizan el reclutamiento para ensayos | -0.4% | Global, más pronunciado en ensayos de subtipos raros | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad sobre las combinaciones de inhibidores de tirosina quinasa y bloqueo de puntos de control | -0.3% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos y Obstáculos de Reembolso para Agentes de Inmuno-Oncología

En los Estados Unidos, los inhibidores de puntos de control inmunitario tienen un precio de entre USD 150.000 y 200.000 anuales por paciente, lo que genera requisitos de autorización previa que pueden retrasar el tratamiento hasta un mes.[3]Merck & Co., "Formulario 10-K 2025," merck.com Catorce programas de Medicaid en los Estados Unidos exigen el fracaso de la quimioterapia antes de aprobar la inmunoterapia, restringiendo su uso como tratamiento de primera línea. En América Latina, los aseguradores públicos negocian rebajas confidenciales del 30 al 50%. Sin embargo, los límites presupuestarios restringen la disponibilidad de fármacos a los principales centros académicos. Los pagadores privados en el Consejo de Cooperación del Golfo requieren evidencia de biomarcadores e imponen límites de gasto anuales, lo que a menudo provoca interrupciones en la terapia a mitad del ciclo. Estos desafíos reducen colectivamente la tasa de crecimiento anual compuesta del mercado global de carcinoma seroso uterino en casi un punto porcentual.

Limitada Elaboración de Perfiles de Biomarcadores en Países de Ingresos Bajos y Medios

África Subsahariana y Asia Sudoriental enfrentan una falta de capacidades de secuenciación de nueva generación e inmunohistoquímica. Con menos de 40 laboratorios de patología molecular acreditados que atienden a poblaciones que superan los 300 millones de personas, el envío de muestras de tejido a centros de referencia en Singapur o Australia añade un costo adicional de USD 2.000. Este proceso también extiende los tiempos de respuesta a seis semanas, aumentando el riesgo de progresión de la enfermedad antes de que los resultados estén disponibles. La Unión Internacional contra el Cáncer ha introducido un modelo piloto de concentrador y radios, pero actualmente cubre menos del 5% de los pacientes elegibles y depende en gran medida de la financiación de donantes, que es vulnerable a la inestabilidad geopolítica. Debido a la ausencia de una infraestructura de diagnóstico sólida, muchos oncólogos recurren por defecto a la quimioterapia basada en platino, lo que limita la adopción de tratamientos avanzados dirigidos y de inmuno-oncología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La Inmunoterapia Lidera la Integración Multimodal

La inmunoterapia representó el 38,15% del tamaño del mercado de carcinoma seroso uterino en 2025 y se proyecta que crezca a una CAGR del 7,34% hasta 2031. El pembrolizumab, combinado con carboplatino-paclitaxel, avanzó a la terapia de primera línea tras su aprobación por la Administración de Alimentos y Medicamentos de los Estados Unidos en junio de 2024, reemplazando rápidamente los regímenes de solo quimioterapia en los centros designados por la Red Nacional Integral del Cáncer. El dostarlimab en monoterapia se ha convertido en una opción preferida para los tumores con deficiencia en la reparación de errores de emparejamiento, logrando tasas de respuesta objetiva superiores al 40%. La cirugía sigue siendo el estándar para la enfermedad en estadio temprano, pero la inmunoterapia neoadyuvante está reduciendo el volumen tumoral en los casos de estadio III voluminoso, mejorando la resecabilidad. La radioterapia se utiliza ahora principalmente para paliar la recaída pélvica sintomática o las metástasis cerebrales, lo que refleja un cambio hacia el control sistémico.

Por Clase de Fármaco: Los Agentes Dirigidos a HER2 Interrumpen el Dominio de los Inhibidores de Puntos de Control Inmunitario

Los inhibidores de puntos de control inmunitario captaron el 35,45% de los ingresos en 2025, pero los anticuerpos dirigidos a HER2 están creciendo a una CAGR del 6,75%, lo que podría cerrar la brecha para 2031. La aprobación agnóstica al tumor del trastuzumab deruxtecan en abril de 2024 generó una demanda inmediata fuera de indicación entre los oncólogos que tratan el carcinoma seroso uterino HER2 positivo, un biomarcador presente en hasta el 30% de los casos. DESTINY-Endometrial01, lanzado en junio de 2025, está evaluando el agente frente a la quimioterapia a elección del médico; los resultados positivos podrían establecer los conjugados anticuerpo-fármaco como la terapia estándar de segunda línea. Mientras tanto, los biespecíficos en etapa temprana que apuntan a HER2 y CD3 están ingresando a ensayos de Fase I, con el objetivo de ofrecer citotoxicidad localizada mientras se preserva el tejido sano.

Por Línea de Terapia: Las Ganancias en Primera Línea Comprimen el Mercado de Rescate

Las terapias de segunda línea y posteriores representaron el 54,23% del gasto en 2025, lo que refleja la progresión agresiva del carcinoma seroso uterino. Sin embargo, se espera que los regímenes de primera línea crezcan a una CAGR del 7,15% a medida que las combinaciones de inmunoterapia y quimioterapia extiendan la mediana de supervivencia libre de progresión de 6,5 meses con solo quimioterapia a 13,1 meses. Esta mayor durabilidad retrasa la recurrencia y reduce la demanda a corto plazo de agentes de rescate, comprimiendo el grupo de ingresos de segunda línea. Paradójicamente, los pacientes que eventualmente fracasan en los inhibidores de puntos de control de primera línea a menudo presentan una enfermedad refractaria al sistema inmunitario caracterizada por la pérdida de la clase I del complejo mayor de histocompatibilidad, lo que lleva a los desarrolladores a innovar mecanismos de nueva generación como el bloqueo de TIGIT o LAG-3. Como resultado, el mercado de carcinoma seroso uterino está transitando de ciclos de rescate impulsados por volumen hacia intervenciones de primera línea de mayor valor respaldadas por una sólida selección de biomarcadores.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación dominante del 43,13% en el mercado de carcinoma seroso uterino, atribuida al eficiente proceso de reembolso de Medicare. Medicare reembolsa fármacos como el pembrolizumab, el dostarlimab y el trastuzumab deruxtecan para las indicaciones aprobadas por la Administración de Alimentos y Medicamentos de los Estados Unidos sin requerir autorización previa. A partir de enero de 2026, la Ley de Reducción de la Inflación permite a Medicare negociar precios para los fármacos oncológicos. Se espera que esta iniciativa reduzca los costos netos entre un 25 y un 40% para los fármacos de mayor gasto. Si bien esta medida garantiza el acceso continuo de los pacientes, también modera el crecimiento de los ingresos, lo que lleva a los fabricantes a explorar oportunidades en Asia para aumentar los volúmenes.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 6,98%. La rápida aprobación de China del sintilimab y el tislelizumab para tumores con alta inestabilidad de microsatélites, junto con la designación acelerada de Japón para el trastuzumab deruxtecan, ha reducido el tiempo hasta el lanzamiento a menos de nueve meses después de las aprobaciones de primera en su clase. En Corea del Sur y Australia, los inhibidores de puntos de control inmunitario son reembolsados dentro de los 60 días posteriores a la aprobación regulatoria, lo que convierte a estos países en contribuyentes tempranos a los ingresos.

Europa mantiene una participación estable pero muestra heterogeneidad. Alemania y Francia reembolsan las combinaciones de puntos de control inmunitario con prontitud, mientras que Italia y España imponen límites presupuestarios que retrasan la adopción a nivel hospitalario. Los países de Europa del Este negocian rebajas significativas, pero principalmente restringen el acceso a los centros terciarios urbanos. En Oriente Medio y África, el mercado de carcinoma seroso uterino representa menos del 5% del tamaño total debido a que la penetración de la terapia sistémica sigue siendo baja. Desafíos como la infraestructura limitada de cadena de frío, la volatilidad cambiaria y la capacidad insuficiente de fabricación local de biológicos dificultan la disponibilidad de fármacos, lo que subraya la necesidad de iniciativas de financiación internacional.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con Merck, GSK, Daiichi Sankyo, Pfizer (tras su adquisición de Seagen) y Eisai controlando colectivamente alrededor del 65% de los ingresos globales. Logran este dominio a través de inhibidores de puntos de control inmunitario propietarios y conjugados anticuerpo-fármaco. Merck lidera en amplitud de ensayos en combinación, llevando a cabo 47 estudios activos sobre pembrolizumab en oncología ginecológica. Estos estudios incluyen estrategias innovadoras como los enfoques de tripletes TIGIT y LAG-3, destinados a superar la resistencia adquirida. GSK ha ampliado su cartera de Fase III para el dostarlimab, centrándose estratégicamente en las bases de quimioterapia para asegurar una posición de liderazgo en los tratamientos de primera línea. Por otro lado, Pfizer está utilizando la tecnología de enlazador-carga útil de Seagen. Este movimiento está destinado a acelerar el desarrollo de la próxima generación de conjugados anticuerpo-fármaco dirigidos a HER2, con énfasis en capacidades mejoradas de destrucción de espectador.

En el ámbito del diagnóstico, la innovación está emergiendo como un diferenciador competitivo. Empresas como Guardant Health y Foundation Medicine están introduciendo plataformas de biopsia líquida. Su tecnología puede identificar el ADN tumoral circulante en un rápido período de siete días, lo que permite ajustes oportunos de la terapia antes de cualquier progresión radiográfica. Además, las asociaciones estratégicas están vinculando estos diagnósticos avanzados con marcas de fármacos establecidas. Esta sinergia está creando ecosistemas de tratamiento integrales, fomentando una fuerte lealtad entre los prescriptores. Los innovadores chinos Innovent Biologics y Zai Lab están aprovechando los reducidos gastos de ensayos y las vías domésticas aceleradas. Han introducido inhibidores de puntos de control inmunitario a precios entre un 40 y un 50% más bajos que sus homólogos occidentales. Con miras a la expansión global, se están posicionando para aventurarse más allá de Asia, especialmente a medida que las regulaciones de biosimilares comienzan a relajarse en Europa y América Latina.

Líderes de la Industria del Carcinoma Seroso Uterino

AstraZeneca PLc

Merck & Co.

Pfizer Inc.

Eli Lilly & Co.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Aprea Therapeutics completó una colocación privada de USD 30 millones para avanzar en su inhibidor de WEE1 APR-1051, reanudando la actividad en el mercado de capitales tras contratiempos clínicos anteriores.

- Enero de 2026: Acrivon Therapeutics reportó datos provisionales de Fase IIb que muestran una tasa de respuesta objetiva confirmada del 52% para el inhibidor de CHK1/CHK2 ACR-368 en cáncer seroso ovárico o endometrial resistente al platino, y ampliará el ensayo a Europa durante el primer trimestre de 2026.

- Enero de 2026: La prueba de concepto temprana del ensayo ACESOT-1051 en curso reveló una respuesta parcial en un paciente con carcinoma seroso uterino mutado en PPP2R1A tratado con APR-1051 a 150 mg, con escalada de dosis en curso.

- Noviembre de 2025: Zentalis Pharmaceuticals priorizó el azenosertib para el cáncer de ovario resistente al platino con Ciclina E1 positiva y señaló que el trabajo adicional en carcinoma seroso uterino depende de asociaciones o nueva asignación de capital.

Alcance del Informe Global del Mercado de Carcinoma Seroso Uterino

Según el alcance del informe, el carcinoma seroso uterino es una forma rara y altamente agresiva de cáncer endometrial (del revestimiento uterino), que representa aproximadamente el 10% de los casos pero un desproporcionado 40% de las muertes. Es un cáncer de Tipo II, de alto grado, que típicamente afecta a mujeres posmenopáusicas, y que a menudo surge del endometrio atrófico en lugar de la hiperplasia impulsada por estrógenos. Es conocido por su metástasis temprana y rápida y su mal pronóstico.

El mercado de carcinoma seroso uterino está segmentado por modalidad de tratamiento, clase de fármaco, línea de terapia y geografía. Por modalidad de tratamiento, el mercado incluye cirugía, quimioterapia, radioterapia, inmunoterapia y terapia dirigida. Por clase de fármaco, el mercado está segmentado en inhibidores de puntos de control inmunitario, inhibidores de tirosina quinasa, anticuerpos monoclonales dirigidos a HER2, agentes hormonales y agentes citotóxicos. Por línea de terapia, el mercado se categoriza en primera línea, segunda línea y posteriores. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Cirugía |

| Quimioterapia |

| Radioterapia |

| Inmunoterapia |

| Terapia Dirigida |

| Inhibidores de Puntos de Control Inmunitario |

| Inhibidores de Tirosina Quinasa |

| Anticuerpos Monoclonales Dirigidos a HER2 |

| Agentes Hormonales |

| Agentes Citotóxicos |

| Primera Línea |

| Segunda Línea y Posteriores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Tratamiento | Cirugía | |

| Quimioterapia | ||

| Radioterapia | ||

| Inmunoterapia | ||

| Terapia Dirigida | ||

| Por Clase de Fármaco | Inhibidores de Puntos de Control Inmunitario | |

| Inhibidores de Tirosina Quinasa | ||

| Anticuerpos Monoclonales Dirigidos a HER2 | ||

| Agentes Hormonales | ||

| Agentes Citotóxicos | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea y Posteriores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carcinoma seroso uterino en 2026?

El tamaño del mercado de carcinoma seroso uterino asciende a USD 3,65 mil millones en 2026 y se proyecta que alcance USD 4,93 mil millones en 2031, creciendo a una CAGR del 6,20%.

¿Qué modalidad de tratamiento tiene la mayor participación en los ingresos?

La inmunoterapia lidera, capturando el 38,15% de la participación del mercado de carcinoma seroso uterino en 2025, y sigue siendo la modalidad de más rápido crecimiento hasta 2031.

¿Qué segmento se está expandiendo más rápido por clase de fármaco?

Los anticuerpos monoclonales dirigidos a HER2 están registrando una CAGR del 6,75% entre 2026 y 2031 debido a la aprobación agnóstica al tumor del trastuzumab deruxtecan.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico avanza a una CAGR del 6,98% hasta 2031, impulsada por las rápidas aprobaciones de inhibidores de puntos de control locales y la adopción de biosimilares.

¿Cuál es la perspectiva para la terapia de primera línea?

Se proyecta que los regímenes de primera línea que integran el pembrolizumab crezcan a una CAGR del 7,15%, comprimiendo de manera sostenida el segmento de terapia de rescate al retrasar la recurrencia.

Última actualización de la página el: