Tamaño y participación del mercado de software de programación PAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

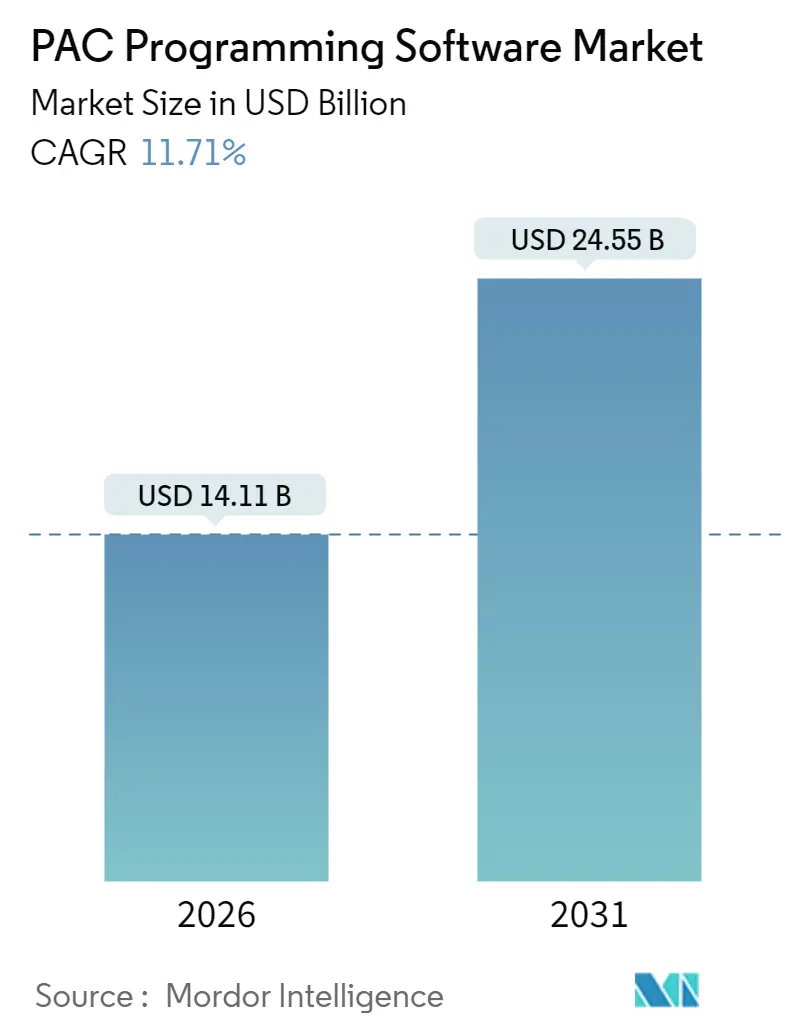

| Tamaño del Mercado (2026) | 14.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de programación PAC por Mordor Intelligence

El tamaño del mercado de software de programación PAC alcanzó los 14,11 mil millones de USD en 2026 y se proyecta que aumente a 24,55 mil millones de USD para 2031, lo que refleja una CAGR del 11,71% durante el período de pronóstico. Esta aceleración refleja la retirada global de los controladores lógicos programables heredados en favor de plataformas PAC unificadas que integran control de movimiento, gestión de recetas, analítica y ciberseguridad dentro de un único conjunto de software. Los proveedores están integrando módulos de cómputo nativos en el borde de la red para que los modelos de detección de anomalías se ejecuten directamente en los controladores de planta, reduciendo la latencia de la nube y los costos de ancho de banda. Los entornos de desarrollo de código bajo están ampliando el grupo de usuarios calificados, mientras que los mandatos de seguridad IEC 62443 y NIS2 están convirtiendo los entornos de desarrollo integrado locales obsoletos en pasivos. Al mismo tiempo, los modelos de precios por suscripción están reduciendo el gasto de capital inicial para los fabricantes pequeños y medianos, aunque los costos operativos a largo plazo siguen siendo una preocupación. En conjunto, estos factores sostienen un crecimiento de dos dígitos e intensifican la competencia entre los ecosistemas propietarios y las cadenas de herramientas abiertas y conformes con IEC 61131-3.

Conclusiones clave del informe

- Por tipo de solución, los sistemas PAC distribuidos lideraron con una participación de ingresos del 46,01% en 2025, mientras que se prevé que las ofertas basadas en la nube se expandan a una CAGR del 12,95% hasta 2031.

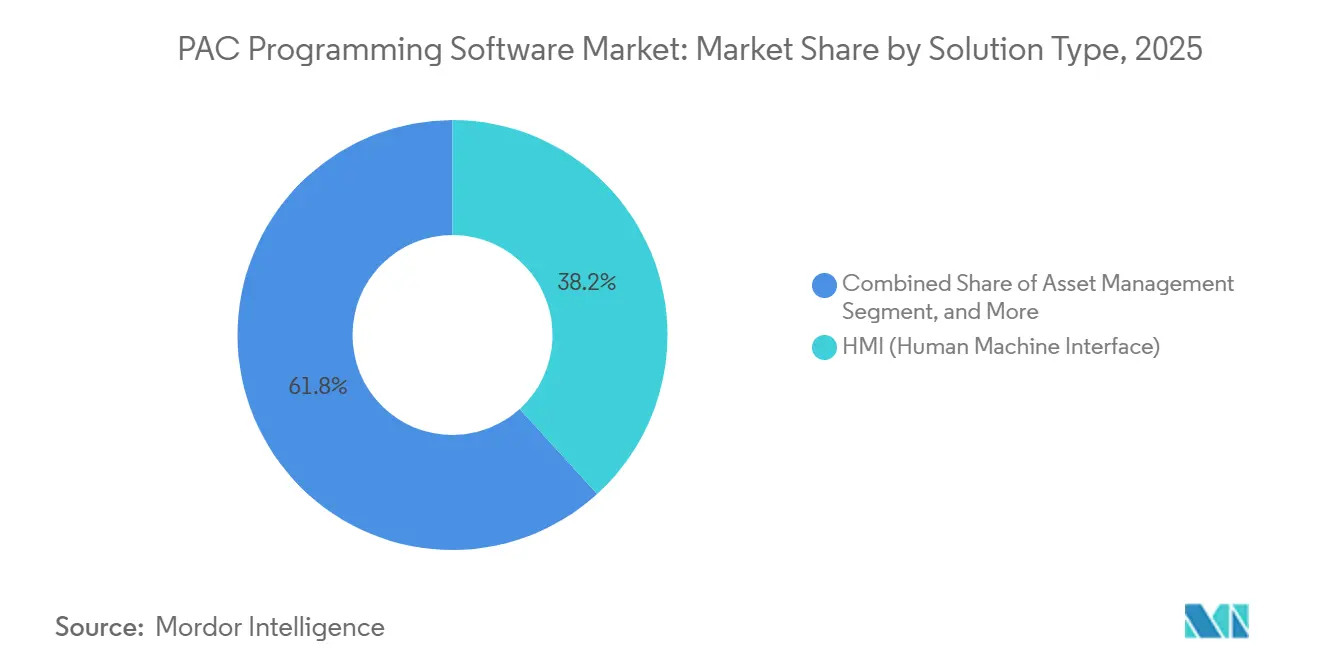

- Por tipo, el software de interfaz hombre-máquina representó el 38,24% de los ingresos en 2025, y el software de gestión de activos avanza a una CAGR del 12,80% hasta 2031.

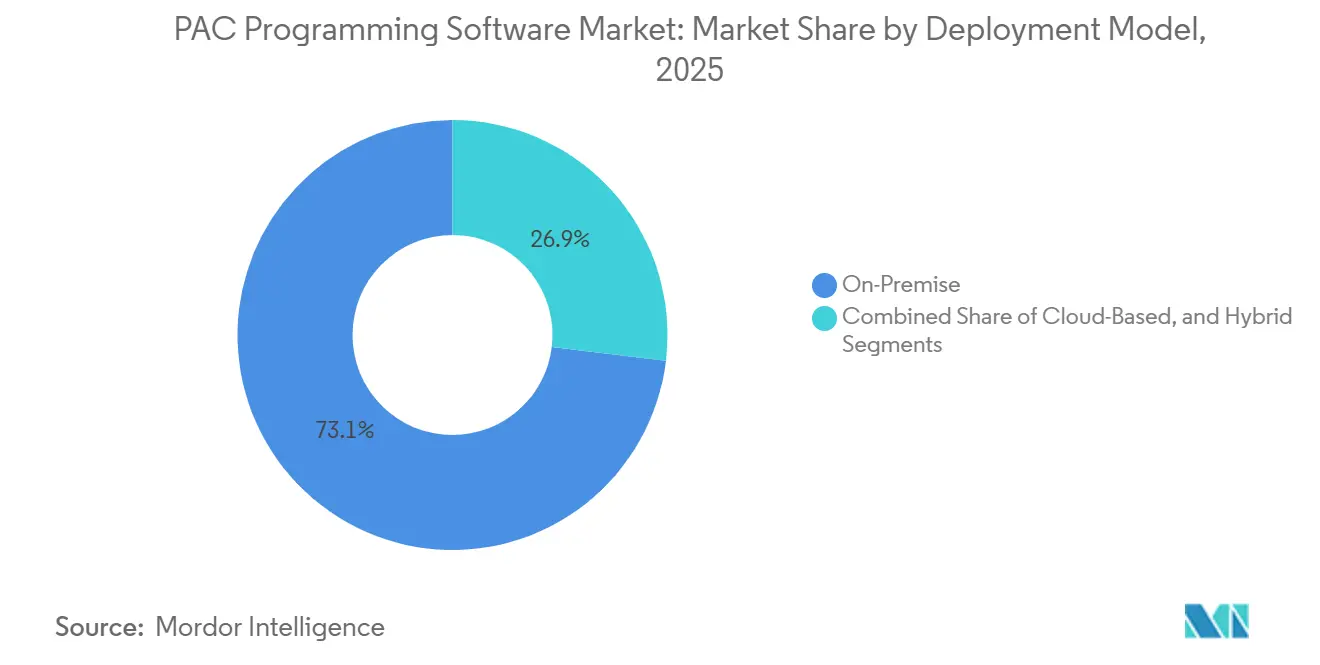

- Por modelo de implementación, las instalaciones locales mantuvieron una participación del 73,09% en 2025; se prevé que la implementación basada en la nube crezca a una CAGR del 12,95% hasta 2031.

- Por usuario final, el petróleo y el gas captaron el 24,53% de los ingresos de 2025, mientras que se proyecta que alimentos y bebidas crezca a una CAGR del 12,38% hasta 2031.

- Por geografía, Asia Pacífico acumuló el 31,31% de los ingresos en 2025, y Oriente Medio se encamina hacia una CAGR del 13,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Programación PAC*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de la computación en el borde de la red habilitada por el internet industrial de las cosas | +2.80% | Global, con concentración en los centros de fabricación de Asia Pacífico y las industrias discretas de América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente de automatización flexible por lotes en el sector de alimentos y bebidas | +1.90% | Europa y América del Norte, con extensión a los clústeres de lácteos y bebidas de América Latina | Mediano plazo (2-4 años) |

| Migración de PLCs heredados a PACs para mayor velocidad de procesamiento | +2.30% | Global, liderado por proyectos en campo verde de Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de celdas de fabricación modulares definidas por software | +1.60% | Sectores automotriz y electrónico de América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Entornos de programación PAC de código bajo / sin código | +1.40% | Global, con adopción temprana en pequeñas y medianas empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes mandatos de ciberseguridad que impulsan actualizaciones | +1.20% | Europa (Directiva NIS2), América del Norte (orientación de CISA), con extensión a infraestructuras críticas de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de la computación en el borde de la red habilitada por el internet industrial de las cosas

Las arquitecturas nativas en el borde de la red integran analítica e inferencia de aprendizaje automático directamente dentro de los entornos de ejecución PAC, eliminando los retrasos de ida y vuelta a servidores externos y reduciendo la sobrecarga de hardware al consolidar las pasarelas. En 2025, Emerson implementó su plataforma PACEdge en activos petroquímicos, prediciendo fallos en los sellos de los compresores con 72 horas de anticipación y reduciendo el tiempo de inactividad no planificado en un 25%.[1]Emerson Automation, "Plataforma PACEdge," Emerson.com Siemens integró aplicaciones en contenedores dentro de SIMATIC Edge y TIA Portal para reducir en un 30% la huella de hardware en instalaciones existentes.[2]Siemens Digital Industries, "Dispositivos SIMATIC Edge," Siemens.com Los mandatos del 14.º Plan Quinquenal de China y el plan de Incentivo Vinculado a la Producción de India están acelerando proyectos similares en Asia Pacífico. Los protocolos MQTT y OPC UA Pub/Sub ahora transmiten datos en tiempo real entre los controladores de planta y los sistemas de planificación de recursos empresariales sin middleware propietario, lo que aumenta el atractivo de los ecosistemas abiertos.

Migración de PLCs heredados a PACs para mayor velocidad de procesamiento

Los fabricantes automotrices, de semiconductores y los productores petroleros están retirando el hardware PLC de 16 bits que no puede manejar aritmética de punto flotante ni movimiento multi-eje. El ControlLogix 5580 de Rockwell ofrece 1,5 gigaflops con soporte para 128 ejes sincronizados, lo que permite consolidar docenas de bastidores en un único sistema distribuido. El MELSEC iQ-R de Mitsubishi Electric ejecuta bucles de posición a 125 microsegundos para líneas de fabricación de obleas. El sector upstream de Oriente Medio especifica controladores PAC para nuevas plantas de gas para soportar el ajuste complejo de cascada que las unidades PLC-5 de época no pueden gestionar.[3]Saudi Aramco, "Informe Anual 2024," Aramco.com La obsolescencia de componentes está obligando a los operadores a realizar ingeniería inversa de la lógica de escalera propietaria o a adoptar entornos conformes con IEC 61131-3, inclinando la balanza hacia la migración a PAC.

Demanda creciente de automatización flexible por lotes en el sector de alimentos y bebidas

El control de lotes basado en recetas permite a las plantas lácteas, cervecerías y confiterías cambiar de sabores sin necesidad de reconfiguración mecánica. El sistema SIMATIC Batch de Siemens puede ajustar 500 parámetros sobre la marcha, mientras que el FactoryTalk Batch de Rockwell redujo los tiempos de cambio en una gran cervecería de 4 horas a 45 minutos. La política «De la granja a la mesa» de la Unión Europea exige la trazabilidad digital de cada lote para 2027, lo que impulsa la inversión en software que registra la genealogía directamente dentro de los controladores PAC. A medida que proliferan los lanzamientos de productos de edición limitada, la automatización flexible se traduce en una comercialización más rápida y un menor riesgo de inventario.

Expansión de celdas de fabricación modulares definidas por software

Los fabricantes están pasando de líneas monolíticas a celdas modulares donde cada máquina es una entidad independiente definida por software. La arquitectura EtherCAT de Beckhoff permite a los técnicos intercambiar servoaccionamientos en caliente en menos de 10 minutos, minimizando el tiempo medio de reparación en los talleres de carrocería automotriz. En electrónica, los sistemas PAC abiertos permiten a los fabricantes de equipos originales adquirir módulos de entrada/salida de múltiples proveedores, evitando el riesgo de depender de un único proveedor. A largo plazo, la modularidad permite el reequilibrio de la línea para la producción de modelos mixtos, un requisito fundamental para las rampas de producción de vehículos eléctricos y electrónica de consumo.

Análisis del Impacto de las Restricciones del Mercado de Software de Programación PAC*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de licencias e integración | -1.80% | Global, con impacto pronunciado en las pequeñas y medianas empresas de Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Escasez de profesionales calificados en programación IEC 61131-3 | -1.50% | Global, más aguda en la demografía de fuerza laboral envejecida de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones por el bloqueo de proveedor que limitan la adopción | -0.90% | Global, especialmente en operaciones de múltiples sitios en Europa y América del Norte que buscan interoperabilidad | Mediano plazo (2-4 años) |

| Limitaciones de latencia para entornos de desarrollo integrado PAC alojados en la nube | -0.70% | Emergente en empresas con enfoque en la nube de América del Norte y Europa, impacto limitado en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de licencias e integración

Los conjuntos de programas de programación PAC de nivel empresarial pueden alcanzar los 50.000 USD por puesto de ingeniería y elevar los costos totales del proyecto a 300.000 USD una vez añadida la mano de obra de integración de sistemas. Las tarifas adicionales por módulos de movimiento, seguridad y energía frecuentemente duplican los presupuestos iniciales, lo que obliga a los fabricantes más pequeños a aplazar la modernización y continuar operando PLC heredados sin protección. Los planes de suscripción alivian cierta presión de capital, pero vinculan a las empresas a gastos recurrentes que los equipos de finanzas analizan en cada ciclo presupuestario.

Escasez de profesionales calificados en programación IEC 61131-3

Más de la mitad de las plantas de América del Norte reportan que la brecha de talento retrasa las implementaciones de PAC. Los planes de estudio universitarios enfatizan Python y C++, ofreciendo una exposición limitada al texto estructurado o a la sintaxis de bloques de función. A medida que los ingenieros veteranos de lógica de escalera se jubilan, la capacitación en el trabajo puede tomar un año antes de que los nuevos empleados pongan en marcha los sistemas de forma independiente. La restricción es aguda en el control de lotes farmacéuticos y el envasado de alta velocidad, donde el conocimiento del dominio es tan crítico como la alfabetización en código.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Programación PAC

Por tipo de solución:

el software de interfaz hombre-máquina ancla la productividad del operadorEl software de interfaz hombre-máquina representó el 38,24% de los ingresos de 2025 porque es el punto de contacto principal entre la lógica de control y el personal de planta. Las pantallas WinCC Unified avanzadas ahora renderizan modelos de planta en 3D y superposiciones de realidad aumentada que reducen el tiempo de diagnóstico de fallos en un 35%. Los conjuntos de gestión de activos, el subsegmento de más rápido crecimiento con una CAGR del 12,80%, fusionan feeds de análisis de vibración, térmicos y de aceite dentro de los entornos de programación para que los equipos de mantenimiento pasen de programas basados en el tiempo a programas basados en el estado. Se proyecta que el tamaño del mercado de software de programación PAC para los módulos de interfaz hombre-máquina se expanda de forma constante a medida que los paneles de control en la nube replican los gráficos locales para visibilidad en múltiples sitios. Las herramientas de simulación y control de versiones representan conjuntamente menos del 15% de las ventas, pero son fundamentales en los sectores regulados que exigen la puesta en marcha virtual antes de las instalaciones de hardware.

En paralelo, las extensiones de conectividad de base de datos conectan los datos del piso de planta con los sistemas de planificación de recursos empresariales y de ejecución de fabricación. Los servidores OPC UA propietarios complican la integración porque los perfiles de seguridad varían entre proveedores, aunque la compatibilidad nativa con las API REST y MQTT está mejorando la interoperabilidad. A medida que más módulos se fusionan en cadenas de herramientas unificadas, los límites entre las categorías de interfaz, gestión de activos y control avanzado se difuminan, una tendencia que se espera refuerce las estrategias de precios de licencias empresariales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles en el momento de la compra del informe

Por tipo de sistema:

las arquitecturas distribuidas permiten la modularidad con intercambio en calienteLos sistemas PAC distribuidos representaron el 46,01% de los ingresos de 2025 porque aíslan los fallos en un único segmento de entrada/salida mientras el resto de la celda continúa funcionando. Las plantas automotrices utilizan la topología EtherCAT de Beckhoff para reemplazar accionamientos en minutos, evitando paradas de línea que cuestan miles por minuto. Los PAC compactos integran procesador, entrada/salida y redes en una sola carcasa para recuentos de puntos inferiores a 256, lo que los hace adecuados para bombas de agua y paletizadoras al final de línea. Los sistemas PAC abiertos construidos sobre hardware comercial estándar están ganando impulso entre los fabricantes de equipos originales que desean estandarizar a nivel global sin dependencia de un único proveedor.

Los sistemas basados en la nube parten de una base más pequeña pero se prevé que crezcan a una CAGR del 12,95%. Los proveedores ahora ofrecen editores basados en navegador con control de versiones, revisiones de código y actualizaciones de firmware por vía inalámbrica. Las operaciones de petróleo y gas aún prefieren las unidades distribuidas locales porque las políticas de ciberseguridad prohíben las conexiones a internet, mientras que los productores de bienes de consumo pilotean modelos híbridos que replican los archivos del proyecto en la nube para la recuperación ante desastres. En el horizonte del pronóstico, es probable que el mercado de software de programación PAC equilibre las fortalezas distribuidas y de la nube mediante la incorporación de agentes ligeros que sincronizan el código entre los repositorios de borde y nube de forma automática.

Por modelo de implementación:

el predominio local refleja los imperativos de latencia y seguridadLas instalaciones locales representaron el 73,09% de los ingresos de 2025 gracias a las demandas de ciclo de exploración determinístico en el control de movimiento y las estrictas posturas de ciberseguridad en la infraestructura crítica. Las plantas de gas natural licuado operan los controladores CENTUM VP de Yokogawa en bucles de 10 milisegundos que no pueden tolerar la fluctuación de internet. Los modelos híbridos almacenan el código fuente y los registros históricos en la nube mientras ejecutan la lógica en el borde, proporcionando a los operadores una rápida recuperación ante desastres sin comprometer el tiempo de respuesta. Los entornos de desarrollo integrado nativos de la nube atraen a los fabricantes de equipos originales que dan servicio a flotas distribuidas, pero enfrentan obstáculos bajo las regulaciones de NIS2 y la Corporación de Confiabilidad Eléctrica de América del Norte que limitan la conectividad externa.

A medida que los proveedores añaden control de acceso basado en roles, repositorios cifrados y registros de auditoría, la aceptación de la nube está mejorando en las plantas de alimentos y bebidas donde la gestión de recetas impulsa cambios frecuentes de código. Se espera que la participación del mercado de software de programación PAC para la implementación en la nube aumente de forma constante, aunque se mantendrá por debajo de los niveles locales hasta que las redes privadas 5G tolerantes a la latencia se vuelvan convencionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles en el momento de la compra del informe

Por usuario final:

el petróleo y el gas lideran mientras las plantas de alimentos orientadas a lotes aceleranEl petróleo y el gas mantuvieron una participación de ingresos del 24,53% en 2025 porque el software PAC gestiona complejos algoritmos anti-golpe de ariete, la secuenciación de compresores y los manifolds submarinos. En una sola plataforma del Mar del Norte, la consolidación de 14 bastidores PLC en 6 unidades PAC redujo el inventario de repuestos en 2,3 millones de USD. Los procesadores de alimentos y bebidas, el sector vertical de más rápido crecimiento con una CAGR del 12,38%, están adoptando sistemas de control de lotes basados en recetas que registran datos de genealogía para auditorías regulatorias y permiten cambios rápidos de sabor. Se proyecta que el tamaño del mercado de software de programación PAC para aplicaciones alimentarias aumente a medida que entren en vigor las normas de trazabilidad por cadena de bloques.

Las empresas eléctricas aprovechan el código PAC para orquestar el almacenamiento de baterías y los recursos de respuesta a la demanda a medida que aumenta la penetración de las energías renovables. Las empresas de automatización de edificios integran la secuenciación de enfriadores y el control de iluminación dentro de superposiciones PAC basadas en Niagara, mientras que los servicios de agua se actualizan para cumplir con los informes de la Ley de Agua Limpia. En todo el conjunto, la convergencia entre la tecnología operativa y la tecnología de la información es más profunda en los campos petrolíferos, donde los controladores alimentan optimizadores en tiempo real y plataformas de gestión de activos a través de pasarelas OPC UA seguras.

Análisis geográfico

Mercado de Software de Programación PAC en Asia Pacífico

Asia Pacífico contribuyó con el 31,31% de los ingresos globales en 2025, impulsado por los mandatos de fábricas inteligentes de China y las asignaciones del Incentivo Vinculado a la Producción de India que financian proyectos greenfield en electrónica y automoción. Las líneas de baterías y las fábricas de semiconductores japonesas se reconvierten para satisfacer mayores demandas de rendimiento y precisión, mientras que los astilleros surcoreanos utilizan PAC distribuidos para portacontenedores modulares de gas natural licuado. Vietnam, Tailandia y Malasia atraen inversión extranjera directa en instalaciones de ensamblaje y pruebas, ampliando la demanda regional de módulos de movimiento de alta velocidad y visión artificial. Se espera que la cuota de mercado de Software de Programación para Controladores de Automatización Programables (PAC) de Asia Pacífico se mantenga estable a medida que las cadenas de suministro localizadas reduzcan la dependencia de las importaciones.

Mercado de Software de Programación PAC en Oriente Medio

Oriente Medio, con una proyección de crecimiento del 13,01% de CAGR, está implementando sistemas PAC nativos en el borde en activos petroleros upstream bajo la hoja de ruta digital de Saudi Aramco. El Centro de Comando Digital Panorama de Abu Dabi escala el código de mantenimiento predictivo a 120 instalaciones, y el centro logístico de Dubái moderniza las líneas de almacén y cadena de frío. Turquía actualiza sus líneas de automoción y electrodomésticos para cumplir con las directivas europeas de maquinaria, e Israel, con sus startups de ciberseguridad, superpone la detección de amenazas en los controladores estándar, incrementando el gasto regional en software.

Mercado de Software de Programación PAC en América y Europa

América del Norte y Europa representaron conjuntamente el 52% del valor de 2025, impulsados por los mandatos de ciberseguridad que obligan a actualizar el acceso basado en roles y el almacenamiento cifrado de archivos. En Estados Unidos, los objetivos de rendimiento de la CISA aceleran la sustitución de PLC que carecen de autenticación multifactor, mientras que las plantas alemanas implementan gemelos digitales para reducir el desperdicio en talleres de carrocería definidos por software. Las empresas de servicios de agua del Reino Unido despliegan controles de reducción de fugas basados en PAC, y los molinos de pulpa escandinavos digitalizan el monitoreo de la salud de los activos para cumplir con los objetivos de eficiencia energética. La oportunidad de América del Sur se centra en la pulpa, la minería y el procesamiento de alimentos en Brasil; la volatilidad cambiaria modera el gasto, pero el cumplimiento ambiental impulsa la adopción selectiva de PAC.

Panorama regulatorio

El cumplimiento normativo del software de programación de PAC y los ecosistemas de controladores asociados se basa en las normas IEC 61131 y luego se traduce a marcos nacionales y regionales. En Europa, la norma BS EN IEC 61131-2:2025 (alineada con EN IEC 61131-2:2025) actualiza los requisitos de equipos y los métodos de prueba utilizados en los flujos de calificación para controladores programables y dispositivos de clase PAC. Esta actualización está incidiendo en las hojas de ruta de certificación de proveedores y en las pruebas de aceptación de usuarios finales para nuevas instalaciones y modernizaciones.

En China, la norma GB/T 15969.2-2024 (implementada en 2025, emitida en 2024) actualiza la norma nacional para controladores programables, sustituyendo la versión anterior de 2008 y elevando el nivel base exigido para los productos utilizados en proyectos industriales. Por separado, las normas vinculadas a la contratación pública pueden afectar la elegibilidad de compra más allá del cumplimiento técnico: Brasil publicó la Resolución CIIA-PAC/CC N.º 5 en febrero de 2026 en el marco del Novo PAC, que define criterios de contenido nacional y origen que pueden influir en las decisiones de abastecimiento de equipos industriales utilizados en programas vinculados al gobierno y proyectos de infraestructura.

Panorama competitivo

La intensidad competitiva es moderada: Rockwell Automation, Siemens y Schneider Electric en conjunto ostentan aproximadamente el 45% de los ingresos, anclados en los ecosistemas ControlLogix, SIMATIC y Modicon. Cada proveedor agrupa complementos de movimiento, seguridad y analítica en conjuntos integrados, lo que eleva los costos de cambio. Schneider Electric y Emerson obtuvieron una ventaja temprana en la programación nativa en la nube a través de EcoStruxure Automation Expert y DeltaV Cloud, ganando contratos de múltiples sitios que requieren actualizaciones centralizadas. Beckhoff, WAGO y Phoenix Contact contrarrestan con arquitecturas abiertas, permitiendo a los usuarios exportar proyectos como PLCopen XML y adquirir módulos de entrada/salida de múltiples proveedores.

Los entornos de ejecución en contenedores de CODESYS, B&R y participantes similares se ejecutan en ordenadores industriales, lo que permite a los proveedores de nivel 1 del sector automotriz desacoplar las elecciones de software del hardware. Las solicitudes de patentes para bibliotecas de funciones de código bajo aumentaron un 40% entre 2023 y 2025, lo que indica una escalada en los intereses de propiedad intelectual.

Las asociaciones entre Microsoft Azure IoT Edge y las empresas de automatización tradicionales difuminan aún más los límites, potencialmente desintermediando los entornos de desarrollo integrado propietarios si las herramientas en la nube alcanzan la paridad de funciones. En general, la concentración del mercado se sitúa en un nivel intermedio, ya que los ecosistemas abiertos ganan credibilidad pero los actores establecidos aún mantienen bases instaladas arraigadas.

Líderes de la industria del software de programación PAC

Schneider Electric SE

Rockwell Automation, Inc.

Opto22

Mitsubishi Electric

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software de Programación PAC Incluidas en este Informe

- Schneider Electric SE

- Rockwell Automation Inc.

- Siemens AG

- Mitsubishi Electric Corporation

- Emerson Electric Co.

- ABB Ltd.

- Honeywell International Inc.

- Opto 22

- Beckhoff Automation GmbH & Co. KG

- WAGO Kontakttechnik GmbH & Co. KG

- Omron Corporation

- Delta Electronics Inc.

- Phoenix Contact GmbH & Co. KG

- Yokogawa Electric Corporation

- Advantech Co. Ltd.

- Bosch Rexroth AG

- Texas Instruments Inc.

- MKS Instruments Inc.

- General Electric Company

- National Instruments Corporation

Leer el Análisis de las Empresas del Mercado de Software de Programación PAC

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave son las capas de modernización que conectan los parques de controladores existentes con arquitecturas de datos y aplicaciones más nuevas y abiertas sin requerir un reemplazo total. El programa Automation Extended de ABB (lanzado en marzo de 2026) subraya la demanda de integrar aplicaciones digitales con sistemas de control heredados, utilizando OPC UA y NAMUR Open Architecture. Esto respalda el interés en las suites de programación de PAC que se entregan con conectividad integrada, modelos de datos seguros y herramientas de migración para código y etiquetas de PLC heredados.

Las iniciativas de interoperabilidad también amplían la base direccionable para la automatización modular multiproveedor y una reutilización de ingeniería más rápida. Organismos del sector (NAMUR, ZVEI y PI) avanzaron en el camino del Module Type Package (MTP) hacia la estandarización internacional (proceso IEC 63280 iniciado en 2024), creando un marco más claro para la ingeniería y orquestación basada en módulos. Dentro de ello, la norma IEC 61131-3:2025 (publicada en mayo de 2025) actualiza las especificaciones del lenguaje de programación para controladores programables, lo que está impulsando un nuevo ciclo de actualizaciones de IDE y compiladores que pueden mejorar la experiencia del desarrollador (por ejemplo, soporte de cadenas UTF-8) y reducir la fricción en implementaciones globales en plantas multilingües.

Desarrollo Reciente de la Industria en el Mercado de Software de Programación PAC

- Junio de 2026: Rockwell Automation lanzó el software FactoryTalk Orchestration para coordinar el flujo de materiales y los procesos de producción utilizando señales de producción en tiempo real, construido sobre la plataforma FactoryTalk Optix. El lanzamiento extiende la capa de software de Rockwell más allá de la programación de controladores hacia la orquestación a nivel de planta, favoreciendo una integración más estrecha entre OT y logística en activos heterogéneos.

- Junio de 2026: Schneider Electric lanzó Industrial Automation Modernization-as-a-Service, basado en la infraestructura de HPE, ofreciendo una vía impulsada por servicios para actualizar los entornos de automatización existentes. La oferta apoya a los clientes que necesitan renovar software e infraestructura mientras gestionan las limitaciones de ciberseguridad y ciclo de vida propias de instalaciones industriales de larga duración.

- Febrero de 2026: Schneider Electric presentó EcoStruxure Foxboro Software Defined Automation, posicionado como un DCS abierto y definido por software impulsado por EcoStruxure Automation Expert. Este movimiento refuerza el cambio hacia la desvinculación del software de control del hardware propietario y aumenta la presión competitiva sobre las pilas de programación de PAC para que admitan arquitecturas abiertas, portables y escalables.

Mercado de Software de Programación PAC Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el software utilizado para configurar, programar, probar e implementar aplicaciones de lógica y control en plataformas de controladores de automatización programables (PAC) para la automatización industrial.

Exclusiones de alcance: no se incluyen las ventas de hardware de PAC, el software de TI general no utilizado para la programación de control de PAC, ni la mano de obra de instalación exclusiva que no se venda como un producto de software.

Descripción general de la segmentación

- Por tipo de solución

- HMI (Interfaz hombre-máquina)

- Control avanzado de procesos

- Gestión de activos

- Conectividad de base de datos

- Otros tipos de controladores

- Por sistema

- Sistema PAC abierto

- Sistema PAC compacto

- Sistema PAC distribuido

- Por usuario final

- Petróleo y gas

- Energía eléctrica

- Construcción

- Alimentos y bebidas

- Agua y aguas residuales

- Otros usuarios finales

- Por modelo de implementación

- Local

- Basado en la nube

- Híbrido

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos del conjunto de demanda y garantizar que los supuestos reflejen patrones reales de actividad industrial. Nos basamos en fuentes públicas como la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico para señales de manufactura, la Comisión de Comercio Internacional de EE. UU. para los movimientos comerciales relacionados con la automatización, y la Agencia Internacional de Energía para la dirección de la inversión en energía y servicios públicos.

Para convertir estas señales macro en una lógica de gasto en software, también revisamos fuentes como publicaciones de ISO e IEC (para el contexto de controles y seguridad), revistas académicas de automatización industrial revisadas por pares, y sitios web de asociaciones relevantes que abordan la adopción de la automatización. Las presentaciones ante organismos reguladores, los informes anuales y las presentaciones a inversores ayudaron a confirmar cómo los proveedores describen su combinación de software, exposición regional y estructura de precios. Cuando fue necesario, se utilizaron datos financieros corporativos de pago y una base de datos de patentes para verificar la visibilidad de los ingresos y la actividad de productos. Las fuentes aquí mencionadas son ilustrativas, ya que también empleamos referencias adicionales para respaldar la aclaración y validación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba cómo se compra, implementa (en las instalaciones, basado en la nube o híbrido) y renueva el software de programación de PAC en sectores como la manufactura de procesos y discreta. Hablamos con responsables de producto de software, integradores de sistemas y líderes de automatización y controles de usuarios finales en las principales regiones, de modo que los supuestos secundarios sobre adopción, precios y proporciones de implementación pudieran ajustarse al comportamiento de compra observado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores menores: 21% | Gerentes: 56% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la actividad de automatización industrial se reconstruye por región utilizando señales de producción manufacturera y la dirección de la inversión en automatización, y luego se traduce en demanda de software de PAC a través de las combinaciones de adopción e implementación compartidas por profesionales del sector. A partir de ahí, el modelo se corroboró con aproximaciones selectivas de abajo hacia arriba, principalmente utilizando la lógica de divulgación de ingresos de los proveedores y verificaciones de canal, además del ASP por licencia o rango de suscripción multiplicado por las bases de usuarios activos estimadas en los principales grupos de usuarios finales.

Las entradas clave utilizadas en el modelo incluyen la base instalada y el ciclo de renovación de las plataformas de control, la proporción de proyectos que utilizan PAC abiertos frente a sistemas compactos o distribuidos, la división entre implementaciones locales y basadas en la nube, el número típico de puestos por sitio para los equipos de ingeniería y mantenimiento, y el momento de renovación y actualización. Cuando un dato a nivel de país era débil, utilizamos indicadores indirectos como el crecimiento de la producción industrial y las señales de gasto de capital en automatización, y luego normalizamos con la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios con un caso base anclado en los ciclos de inversión industrial esperados y los cambios en la implementación de software, que luego se ajustaron utilizando rangos de expertos sobre la evolución de precios y la velocidad de migración a la nube. El resultado se verificó para que el crecimiento regional, el impulso de los usuarios finales y el movimiento en la implementación se mantuvieran coherentes con la narrativa del mercado y los patrones de adopción observados.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los totales del modelo con señales independientes como la dirección de la inversión en automatización, los comentarios sobre ingresos de software en las presentaciones ante organismos reguladores y el ritmo de adopción basada en la nube discutido por profesionales del sector. Se marcaron los valores atípicos cuando el crecimiento o los precios se alejaban demasiado de lo que la actividad industrial podía sustentar, y luego se revisaron los supuestos antes de la aprobación interna.

También realizamos revisiones en varios pasos, en las que un analista que no participó en la construcción inicial verifica las unidades, las conversiones de divisas y la alineación de años, y luego se realiza una revisión final para la coherencia lógica entre regiones y usuarios finales. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes, una clara conmoción en la demanda de manufactura o un cambio en los patrones de implementación. Antes de la entrega, se vuelve a verificar la información pública más reciente para que los clientes reciban una visión actualizada.

Comparación del dimensionamiento del mercado de software de programación de PAC de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones de tamaño de mercado publicadas para el software de programación de PAC pueden parecer muy distantes entre sí, incluso cuando el nombre del tema suena igual. Las diferencias suelen provenir de qué se cuenta como software de programación de PAC frente a software de automatización adyacente, de cómo se sincronizan los ingresos por nube y suscripción, y de qué año se trata como punto de anclaje para la previsión.

Los principales factores que generan diferencias en este mercado suelen ser si las herramientas de HMI, gestión de activos y conectividad de bases de datos se incluyen como parte del paquete de software de programación, y si los valores se expresan como una fotografía del año en curso o como un año base prospectivo. El momento de la conversión de divisas también importa, ya que muchos ingresos de software se registran en varias monedas, y la cadencia de actualización puede alterar las cifras cuando el gasto industrial cambia rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,11 mil millones de USD (2026) | |

| Consultora Regional A | 8,15 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una captación de ingresos más limitada que puede excluir módulos empaquetados y despliegues híbridos que a menudo se venden junto con los entornos de programación de PAC. |

| Revista Comercial B | 16,29 mil millones de USD (2024) | Probablemente incorpora una pila de software de automatización más amplia y aplica un paso de crecimiento a corto plazo más agresivo, lo que puede inflar la fotografía de 2024 frente a un alcance controlado y un anclaje de año base prospectivo. |

La diferencia se explica principalmente por el anclaje del año y por la rigurosidad con la que se separa el alcance del software de las herramientas de automatización industrial adyacentes, y esa separación, junto con el tratamiento del año base prospectivo, se aplica de forma consistente por parte de Mordor Intelligence. Con las mismas variables reutilizadas en todas las regiones y luego verificadas mediante entrevistas, la cifra final se mantiene trazable a patrones reales de compra e implementación, en lugar de depender de un único supuesto de crecimiento destacado.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de software de programación para controlador de automatización programable (PAC) en 2031?

Se prevé que el mercado alcance los 24,55 mil millones de USD para 2031, expandiéndose a una CAGR del 11,71% desde 2026.

¿Qué segmento se espera que crezca más rápido dentro de este espacio de software?

Se proyecta que los módulos de gestión de activos lideren el crecimiento con una CAGR del 12,80%, impulsados por la adopción del mantenimiento basado en el estado.

¿Por qué los conjuntos de programación PAC basados en la nube están ganando tracción a pesar de las preocupaciones de seguridad?

Los proveedores ahora integran control de acceso basado en roles, cifrado y actualizaciones por vía inalámbrica, lo que permite a los operadores de múltiples sitios gestionar el código de forma centralizada sin comprometer los mandatos de cumplimiento.

¿Cómo utilizan los productores de alimentos y bebidas el software PAC para mejorar la flexibilidad?

El control de lotes basado en recetas permite a las plantas cambiar formulaciones rápidamente, reduciendo el tiempo de cambio y respaldando la trazabilidad digital requerida por las próximas regulaciones «De la granja a la mesa».

¿Qué regiones contribuirán más a la futura expansión del mercado?

Asia Pacífico seguirá siendo el mayor contribuyente, mientras que Oriente Medio registrará la CAGR más alta a medida que las empresas energéticas digitalizan los activos upstream.

¿Qué factores limitan una adopción más amplia entre los pequeños fabricantes?

Las altas tarifas iniciales de licencias y la escasez de programadores de IEC 61131-3 retrasan los proyectos, aunque los precios por suscripción y las herramientas de código bajo están facilitando estas barreras.

Última actualización de la página el: