Tamaño y Participación del Mercado de Equipos de Terapia de Oxígeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

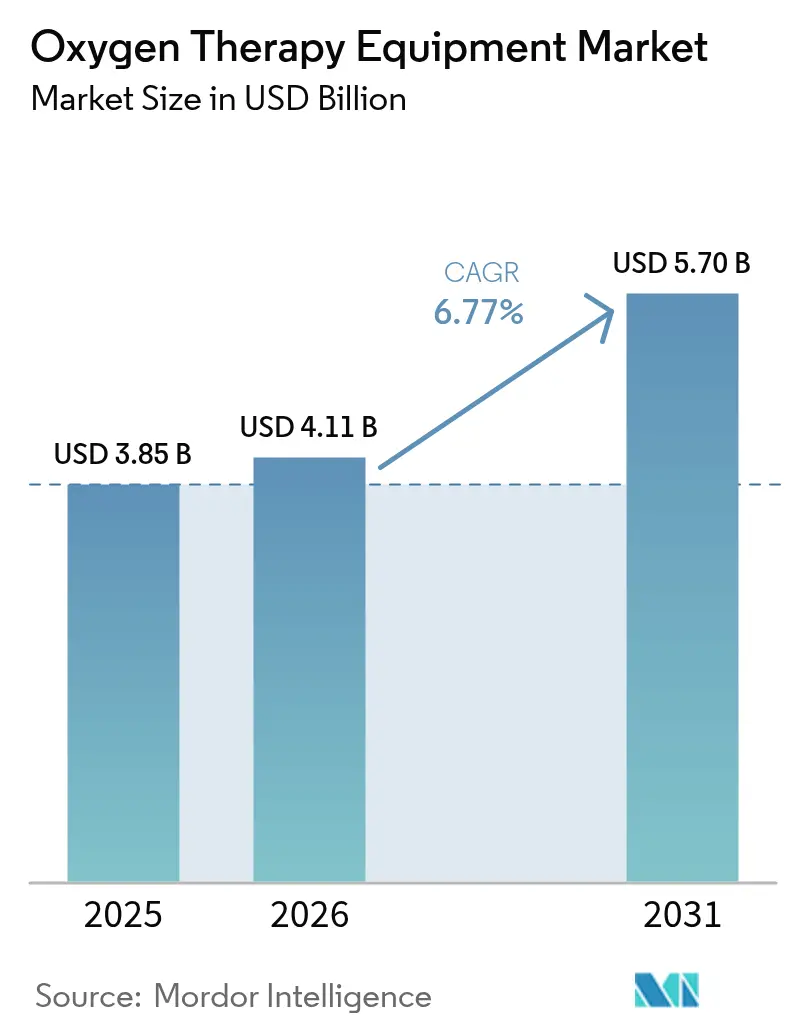

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

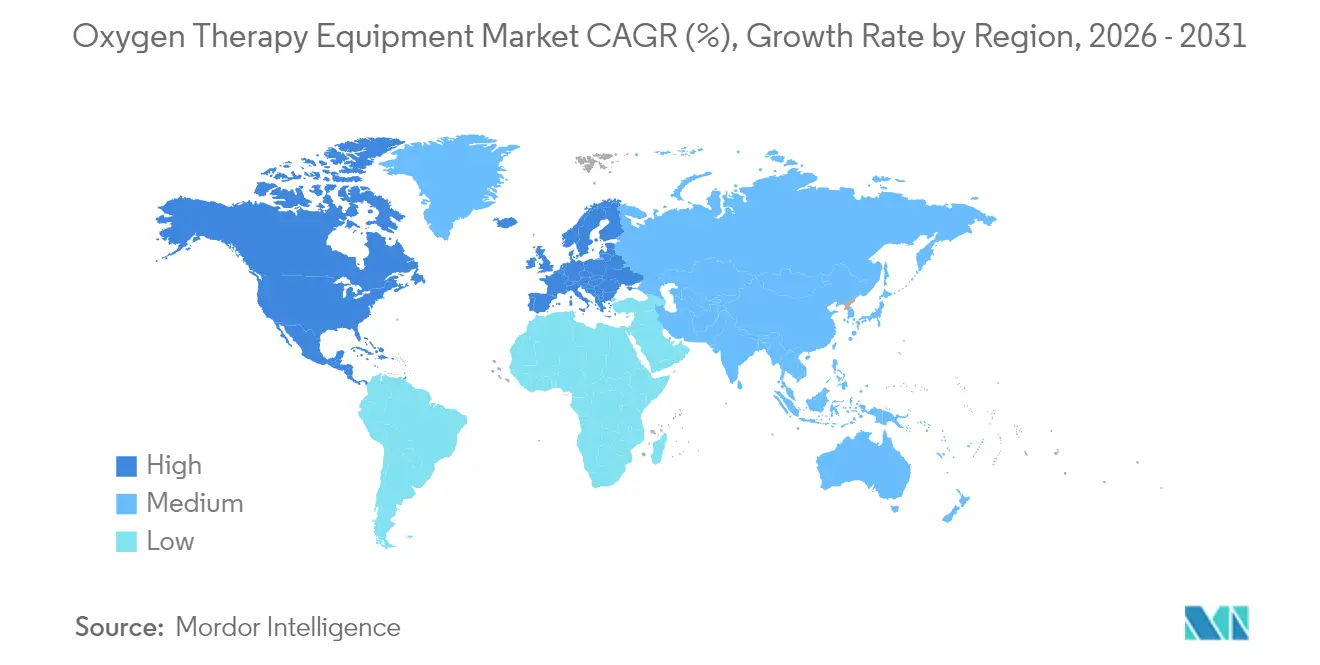

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

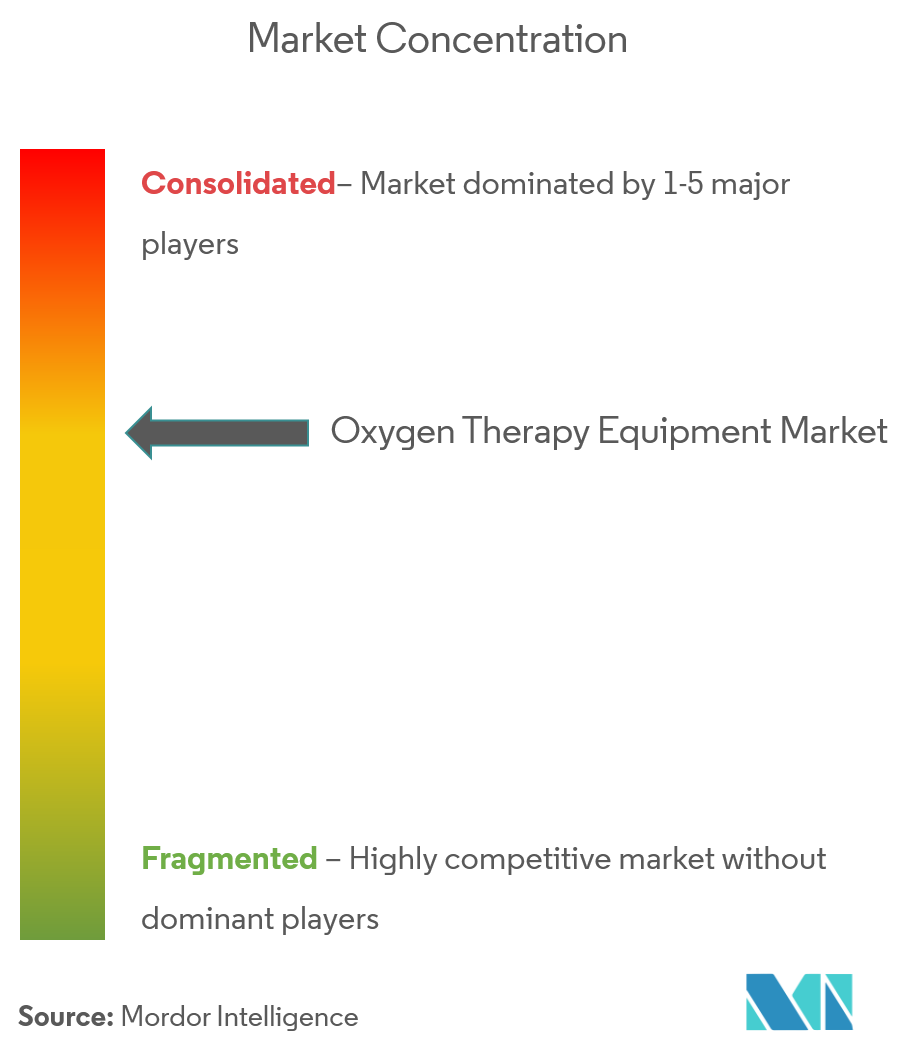

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Terapia de Oxígeno por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de terapia de oxígeno crezca de USD 3,85 mil millones en 2025 a USD 4,11 mil millones en 2026 y se prevé que alcance USD 5,7 mil millones en 2031 a una CAGR del 6,77% durante 2026-2031. El crecimiento está impulsado por la creciente carga mundial de enfermedades respiratorias crónicas, la rápida miniaturización de dispositivos, la inversión sostenida en atención médica domiciliaria y los marcos de reembolso favorables. La intensificación de las retiradas de productos y las salidas de fabricantes prominentes están ampliando las brechas de suministro que los competidores ágiles están cubriendo, mientras que el monitoreo habilitado por IoT está redefiniendo las vías de atención en entornos agudos y crónicos. Al mismo tiempo, los regímenes regulatorios en evolución y las vulnerabilidades de la cadena de suministro a nivel de componentes están dando forma a las estrategias competitivas y las prioridades de asignación de capital. La mayor demanda clínica de concentradores portátiles, la integración de telesalud y las químicas avanzadas de baterías subrayan el giro del mercado hacia soluciones de atención respiratoria centradas en el paciente y basadas en datos.

Conclusiones Clave del Informe

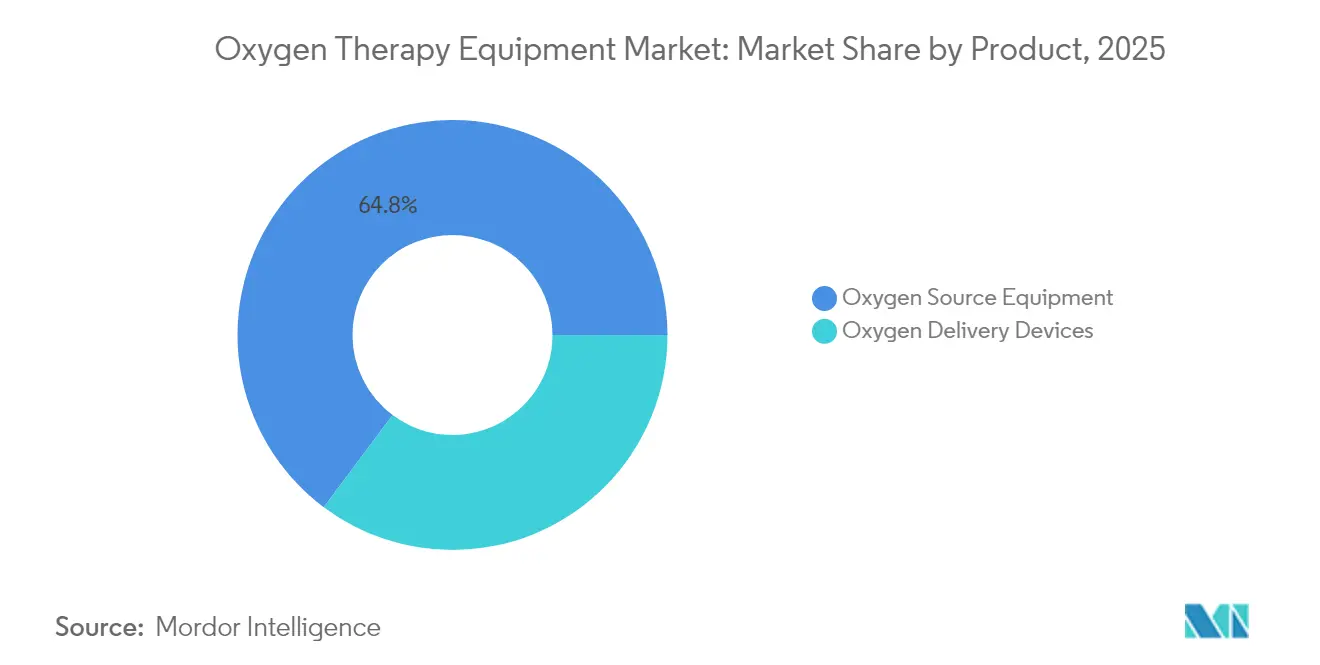

- Por categoría de producto, los Equipos de Fuente de Oxígeno lideraron con el 64,78% de la participación del mercado de equipos de terapia de oxígeno en 2025; se proyecta que los Dispositivos de Administración de Oxígeno se expandan a una CAGR del 7,02% hasta 2031.

- Por portabilidad, los Dispositivos Estacionarios representaron el 53,10% del tamaño del mercado de equipos de terapia de oxígeno en 2025, mientras que los Dispositivos Portátiles registran la CAGR de pronóstico más rápida del 8,42% hasta 2031.

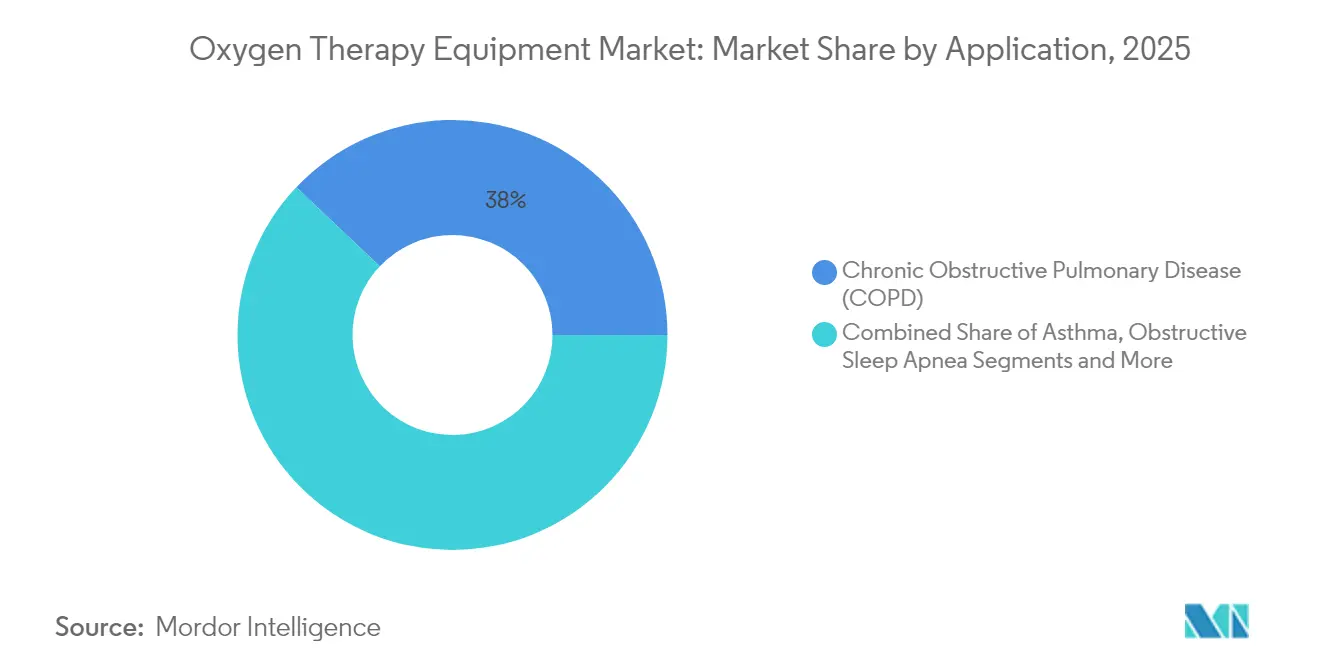

- Por aplicación, la EPOC representó el 37,95% del tamaño del mercado de equipos de terapia de oxígeno en 2025; la Apnea Obstructiva del Sueño está creciendo a una CAGR del 7,81% hasta 2031.

- Por usuario final, la Atención Médica Domiciliaria avanza a una CAGR del 8,02%, superando a los Hospitales que representaron el 40,92% de los ingresos de 2025.

- América del Norte capturó el 43,05% de la participación en ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Terapia de Oxígeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de EPOC y otras enfermedades respiratorias | +1.8% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio hacia la terapia de oxígeno domiciliaria y dispositivos portátiles | +1.5% | América del Norte y la Unión Europea como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida miniaturización de dispositivos y monitoreo habilitado por IoT | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares de acreditación hospitalaria más estrictos que exigen pulsioximetría las 24 horas del día, los 7 días de la semana y suministro confiable de oxígeno | +1.0% | América del Norte y la Unión Europea principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Baterías de litio-azufre de próxima generación que permiten concentradores de oxígeno portátiles ultraligeros | +0.8% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de gestión remota de oxígeno integrada con telesalud | +0.7% | América del Norte y la Unión Europea, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de EPOC y Otras Enfermedades Respiratorias

La creciente incidencia de EPOC, asma y enfermedades pulmonares intersticiales es un impulsor crítico de la demanda para el mercado de equipos de terapia de oxígeno. Casi el 90% de las muertes relacionadas con la EPOC ocurren en países de ingresos bajos y medios, lo que subraya las necesidades terapéuticas no satisfechas [1]Organización Mundial de la Salud, "Enfermedad Pulmonar Obstructiva Crónica," who.int. La contaminación ambiental representa el 41,79% de los factores de riesgo de EPOC entre los grupos más jóvenes, mientras que el tabaquismo contribuye con el 19,81%, lo que indica una demanda estructural independiente de las tendencias del tabaco. A medida que las poblaciones mundiales envejecen, la prevalencia aumenta en paralelo, particularmente en las economías de Asia-Pacífico que experimentan rápidos cambios demográficos.

Cambio Hacia la Terapia de Oxígeno Domiciliaria y Dispositivos Portátiles

Los imperativos de contención de costos y la preferencia de los pacientes por la independencia están acelerando la transición de la terapia en instalaciones a la terapia domiciliaria. Los gastos de atención médica domiciliaria en los Estados Unidos para 3 millones de beneficiarios de Medicare totalizaron USD 125,2 mil millones en 2024. El Modelo de Compras Basadas en el Valor de Atención Médica Domiciliaria ahora vincula los pagos a los resultados de calidad, estimulando la adopción de concentradores portátiles conectados que admiten monitoreo en tiempo real. El Rove 4 de Inogen, que suministra 840 ml/min de oxígeno con menos de 1,36 kg, ejemplifica cómo los avances en diseño eliminan las barreras de movilidad.

Rápida Miniaturización de Dispositivos y Monitoreo Habilitado por IoT

La convergencia tecnológica está transformando la atención respiratoria en un ecosistema inteligente y rico en datos. Plataformas como Pneulytics integran datos clínicos con parámetros en tiempo real para permitir la gestión personalizada de la EPOC. Los marcos de IoT que emplean computación en el borde, como Monit4Healthy, minimizan la latencia y protegen la seguridad de los datos mientras transmiten métricas de saturación de oxígeno. Los avances en tamices de zeolita de nanoescala han llevado la pureza de oxígeno de los concentradores portátiles al 90% mediante ciclos de adsorción por variación de presión optimizados.

Baterías de Litio-Azufre de Próxima Generación que Permiten Concentradores de Oxígeno Portátiles Ultraligeros

Las celdas en bolsa de litio-azufre que ofrecen densidades de energía gravimétrica superiores a 750 Wh kg–1 están eliminando las restricciones históricas de peso que limitaban la adopción de concentradores de oxígeno portátiles. Los cátodos de poliacrilonitrilo sulfurado reducen la masa al tiempo que mejoran la seguridad en comparación con las químicas convencionales de iones de litio. A medida que las economías de escala de los vehículos eléctricos reducen las curvas de costos, los proveedores de dispositivos médicos están integrando estas baterías para extender el tiempo de funcionamiento sin comprometer el factor de forma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobaciones regulatorias globales estrictas y costos de cumplimiento | -1.1% | Global, más severo en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Alta carga de capital y reembolso para la terapia a largo plazo | -0.9% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de tamices moleculares de zeolita | -0.7% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Aumento de las restricciones de seguridad contra incendios y de seguros en el uso doméstico | -0.5% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Regulatorias Globales Estrictas y Costos de Cumplimiento

El Reglamento de Dispositivos Médicos de la Unión Europea (UE 2017/745) exige evidencia clínica más amplia, vigilancia poscomercialización e Identificación Única de Dispositivos para 2027-2028, lo que aumenta materialmente el gasto en cumplimiento [2]Comisión Europea, "Reglamentos de Dispositivos Médicos," ec.europa.eu. Los fabricantes más pequeños enfrentan cargas desproporcionadas, lo que podría acelerar la consolidación. En los Estados Unidos, las regulaciones actualizadas de gases medicinales de la Administración de Alimentos y Medicamentos (FDA) vigentes desde diciembre de 2025 revisan los estándares de Buenas Prácticas de Fabricación Actuales (CGMP) y las obligaciones de notificación de seguridad, añadiendo capas de documentación para los proveedores de oxígeno [3]FDA de los Estados Unidos, "Gases Medicinales; Regla Final de Buenas Prácticas de Fabricación Actuales," federalregister.gov.

Alta Carga de Capital y Reembolso para la Terapia a Largo Plazo

La política de alquiler con tope de 36 meses de Medicare obliga a los proveedores a suministrar equipos más allá del período de pago, reduciendo los márgenes. Una encuesta de la industria de 2024 encontró que el 93,5% de los proveedores de equipos médicos para el hogar implementaron recortes operativos tras el vencimiento de los pagos combinados; el 65,4% redujo líneas de productos y el 53,3% recortó personal. Los países de bajos ingresos que carecen de sistemas de reembolso sistemáticos deben depender de programas de donantes, con la Comisión de Salud Global de The Lancet estimando desembolsos anuales de USD 6,8 mil millones para cerrar las brechas de acceso al oxígeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Equipos de Fuente Enfrenta la Innovación en Administración

Los Equipos de Fuente de Oxígeno representaron el 64,78% de la participación del mercado de equipos de terapia de oxígeno en 2025. Los concentradores impulsan este segmento gracias a las mejoras en la eficiencia de la adsorción por variación de presión, mientras que los sistemas de oxígeno líquido atienden nichos terapéuticos de alta pureza. Los cilindros comprimidos siguen siendo vitales para el respaldo de emergencia, particularmente en las flotas de servicios médicos de emergencia. El tamaño del mercado de equipos de terapia de oxígeno para dispositivos de administración se está refinando a una CAGR del 7,02%, impulsado por innovaciones en la comodidad del paciente, como la mascarilla nasal F&P Nova de Fisher & Paykel con control de humedad integrado. Las cánulas inteligentes equipadas con sensores de saturación transmiten datos de adherencia, mejorando el cumplimiento regulatorio con las métricas emergentes de calidad de vida. En apoyo de este cambio, las interrupciones concéntricas del suministro, más notablemente la discontinuación en 2024 de 19 unidades de mantenimiento de existencias respiratorias por parte de Philips Respironics, han alentado a hospitales y distribuidores a obtener interfaces de administración de múltiples fuentes.

Las rápidas aprobaciones regulatorias para interfaces alternativas aceleraron la diversificación de la cartera. Las pruebas de ajuste digital, las opciones de adaptadores impresos en 3D y los recubrimientos antimicrobianos para tuberías han entrado en las discusiones de adquisición convencionales en los grupos hospitalarios de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Portabilidad: El Crecimiento de los Dispositivos Estacionarios Desafía las Tendencias de Movilidad

Los concentradores estacionarios aún capturaron el 53,10% del tamaño del mercado de equipos de terapia de oxígeno en 2025, incluso cuando el discurso de los consumidores se centra en la portabilidad. La confiabilidad y las capacidades de flujo continuo y alto se adaptan a los pacientes con EPOC hipoxémica grave, y los pagadores a menudo reembolsan estos dispositivos de manera preferencial bajo modelos de alquiler con tope. Lanzamientos recientes como el IntenOxy 5 de Caire ofrecen una pureza del 95,5% a 5 LPM con un consumo inferior a 330 W, reduciendo los costos de electricidad para los adultos mayores con ingresos fijos. Los fabricantes también añaden interfaces de red inteligente para equilibrar las cargas de energía residencial y reclamar créditos de sostenibilidad.

Los dispositivos portátiles representan la participación restante, pero registran las ganancias absolutas de ingresos más rápidas del mercado. El mercado de equipos de terapia de oxígeno demuestra una CAGR del 8,42% para dispositivos ultraportátiles a medida que las densidades de energía de las baterías aumentan, extendiendo el tiempo de funcionamiento más allá de 6 horas en el ajuste de pulso 3. Las empresas están agrupando modelos de suscripción de servicios que cubren consumibles, actualizaciones de firmware y análisis de telemonitoreo. Los integradores experimentan con ecosistemas modulares que combinan una estación de cabecera con un concentrador del tamaño de una mochila utilizando cartuchos de tamiz intercambiables, garantizando la continuidad durante los viajes o los cortes de energía.

Por Aplicación: La Apnea del Sueño Emerge como una Oportunidad de Alto Crecimiento

La EPOC ocupó el 37,95% de los ingresos de 2025 y sigue siendo la aplicación central del mercado de equipos de terapia de oxígeno. Las guías clínicas respaldan la terapia de oxígeno a largo plazo en la hipoxemia grave, lo que ancla una demanda predecible. Sin embargo, la Apnea Obstructiva del Sueño (AOS) ahora muestra la expansión más rápida con una CAGR del 7,81%. Si bien la presión positiva continua en las vías respiratorias (CPAP) sigue siendo la primera línea, la suplementación de oxígeno está ganando terreno entre los grupos intolerantes a la CPAP y con hipoxemia residual. El asma, el síndrome de dificultad respiratoria, la recuperación de neumonía y la insuficiencia cardíaca forman colectivamente una cola diversificada, cada una de las cuales requiere algoritmos de caudal personalizados. Los dispositivos habilitados por IoT que ajustan automáticamente la fracción inspirada de oxígeno (FiO₂) en respuesta a la desaturación nocturna o la hipoxia de esfuerzo amplían la versatilidad de la terapia.

Los ensayos clínicos que exploran la titulación de oxígeno en circuito cerrado para pacientes con insuficiencia cardíaca indican reducciones en las readmisiones hospitalarias, lo que refuerza el interés de los aseguradores en los paquetes de telemonitoreo multiparámetro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Aceleración de la Atención Médica Domiciliaria Remodela la Prestación de Atención

Los hospitales representaron el 40,92% de las ventas de 2025, pero enfrentan la migración de volumen a medida que los pagadores incentivan los sitios de atención de menor costo. El tamaño del mercado de equipos de terapia de oxígeno en los canales de atención médica domiciliaria está aumentando más rápidamente a una CAGR del 8,02%, lo que refleja las presiones demográficas y la normalización de la telesalud pospandemia. Los proveedores agrupan concentradores con paneles de monitoreo remoto de pacientes, creando flujos de ingresos por suscripción que compensan la mercantilización de los dispositivos.

Los centros de cirugía ambulatoria están equipando las salas de recuperación con cilindros ligeros y concentradores compactos para cumplir con los criterios de alta el mismo día. Los centros de atención a largo plazo y las instalaciones de enfermería especializada adoptan modelos de flota compartida que rotan los activos entre los residentes, optimizando la utilización. Los servicios médicos de emergencia están pilotando paquetes de baterías híbridas de litio-azufre para extender la vida útil de los cilindros durante las respuestas a desastres regionales.

Análisis Geográfico

América del Norte generó el 43,05% de los ingresos de 2025, respaldada por sólidos sistemas de reembolso, alta prevalencia de EPOC y redes de distribución maduras. El mandato de gases medicinales de la FDA de diciembre de 2025 intensifica la preparación para auditorías entre los fabricantes estadounidenses, mientras que los planes federales-provinciales de medicamentos de Canadá continúan integrando los beneficios de los concentradores portátiles. La expansión del Seguro Popular de México impulsa asociaciones de ensamblaje localizadas para reducir los aranceles de importación. Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 8,66% gracias al crecimiento del gasto en atención médica, la implementación de seguros universales y el envejecimiento demográfico. Se proyecta que el mercado de dispositivos médicos de China alcance USD 138 mil millones para 2027. Aunque la prevalencia de EPOC se está estabilizando, los volúmenes absolutos de pacientes siguen siendo enormes. India experimenta un crecimiento de la demanda de dos dígitos a medida que las asociaciones público-privadas mejoran los hospitales de distrito con plantas de oxígeno. Los proveedores japoneses y surcoreanos aprovechan la investigación y el desarrollo domésticos para exportar concentradores conectados a los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN), mientras que los marcos de telesalud australianos aceleran la adopción transfronteriza del monitoreo remoto de pacientes. Europa mantiene un crecimiento constante respaldado por los ciclos de actualización de productos conformes con el Reglamento de Dispositivos Médicos y el envejecimiento de las poblaciones. Los fondos de enfermedad de Alemania reembolsan los concentradores portátiles cuando se combinan con aplicaciones de monitoreo de adherencia, impulsando la adopción de dispositivos inteligentes. El Servicio Nacional de Salud del Reino Unido está implementando pilotos de titulación remota destinados a reducir las visitas a clínicas. Las economías del sur de Europa alinean los criterios de adquisición con los estándares de gases medicinales de la Unión Europea, ampliando las oportunidades para los proveedores orientados al valor. La región de Oriente Medio y África registra un crecimiento de dos dígitos desde una base baja a medida que los gobiernos establecen plantas de adsorción por variación de presión tras las escaseces de la COVID-19. MedAccess y los bancos de desarrollo financian centros de fabricación para localizar la producción de tamices, mejorando la autosuficiencia regional. La trayectoria de América Latina es mixta: el Sistema Único de Salud de Brasil implementa concentradores de oxígeno en hospitales secundarios, pero la volatilidad cambiaria desafía los márgenes de los importadores en Argentina y Colombia.

Panorama Competitivo

El panorama del mercado de equipos de terapia de oxígeno está moderadamente fragmentado, aunque salidas como la retirada de Philips Respironics en 2024 han alterado la dinámica de participación. La adquisición de Physio-Assist por parte de Inogen por USD 32 millones señaló una diversificación vertical más allá del oxígeno hacia el aclaramiento de las vías respiratorias, alineándose con su estrategia de poseer vías respiratorias superpuestas.

La diferenciación tecnológica sustenta la ventaja competitiva. Las empresas líderes implementan algoritmos de inteligencia artificial (IA) que predicen las exacerbaciones y ajustan automáticamente los caudales, mientras que los participantes de nivel medio enfatizan diseños robustos y de bajo costo para los mercados emergentes. La escasez de componentes, en particular los tamices moleculares de zeolita, llevó a varios proveedores a asegurar acuerdos de compra a largo plazo con productores químicos para evitar interrupciones similares a las de la pandemia.

Los intentos de consolidación enfrentan obstáculos regulatorios: la propuesta de adquisición de Rotech Healthcare por parte de Owens & Minor por USD 1,36 mil millones colapsó debido a las preocupaciones de la Comisión Federal de Comercio (FTC) sobre la concentración de proveedores. En consecuencia, los estrategas favorecen las adquisiciones complementarias por debajo de USD 100 millones o las empresas conjuntas que evitan los umbrales antimonopolio. Las carteras de propiedad intelectual en torno a las químicas de baterías y las plataformas digitales son ahora determinantes clave de valoración durante la debida diligencia de las transacciones.

Líderes de la Industria de Equipos de Terapia de Oxígeno

Drive DeVilbiss Healthcare

Hersill

Invacare Corporation

Koninklijke Philips N.V.,

TECNO-GAZ SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Inogen lanzó Voxi 5, un concentrador estacionario dirigido a entornos de atención a largo plazo en los Estados Unidos, ampliando el alcance de la empresa más allá de los dispositivos portátiles.

- Enero de 2025: Caire introdujo IntenOxy 5 en los Estados Unidos y Puerto Rico, con una pureza del 95,5% a 5 LPM y bajo consumo de energía.

- Julio de 2023: O2 Worx se asoció con Submarine Manufacturing and Products para ampliar el acceso a cámaras de oxígeno hiperbárico en centros de rehabilitación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de equipos de terapia de oxígeno como todo dispositivo autorizado por la FDA o con marcado CE que produce, almacena o administra oxígeno de grado médico, a saber, concentradores, cilindros, sistemas de oxígeno líquido, mascarillas, cánulas y accesorios básicos utilizados en hospitales y entornos domiciliarios.

Exclusión del alcance: El gas oxígeno a granel, los ventiladores completos y las cámaras hiperbáricas quedan fuera de esta medición.

Descripción General de la Segmentación

- Por Producto

- Equipos de Fuente de Oxígeno

- Cilindros de Oxígeno

- Concentradores de Oxígeno

- Dispositivos de Oxígeno Líquido

- Otros

- Dispositivos de Administración de Oxígeno

- Mascarillas de Oxígeno

- Cánula Nasal

- Mascarillas Venturi

- Mascarillas sin Reinhalación

- Otros

- Equipos de Fuente de Oxígeno

- Por Portabilidad

- Dispositivos Estacionarios

- Dispositivos Portátiles

- Por Aplicación

- Asma

- Apnea Obstructiva del Sueño

- Enfermedad Pulmonar Obstructiva Crónica (EPOC)

- Síndrome de Dificultad Respiratoria

- Otros

- Por Usuario Final

- Hospitales

- Atención Médica Domiciliaria

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Recopilamos cifras fundamentales de conjuntos de datos abiertos emitidos por la Organización Mundial de la Salud, Eurostat COMEXT, UN Comtrade y los Centros de Servicios de Medicare y Medicaid de los Estados Unidos; estos mapearon grupos de pacientes, flujos de importación y topes de reembolso. Los conocimientos de asociaciones comerciales como la Asociación Europea de Gases Industriales y revistas revisadas por pares en Medicina Respiratoria aclararon los cambios tecnológicos y los precios de venta promedio. Los repositorios de pago, D&B Hoovers para divisiones de empresas y Dow Jones Factiva para actualizaciones regulatorias, añadieron profundidad. Las fuentes citadas son ilustrativas; muchas otras referencias públicas y de pago guiaron nuestro trabajo.

Investigación Primaria

Los analistas de Mordor Intelligence hablaron con terapeutas respiratorios, ingenieros biomédicos, compradores hospitalarios y distribuidores de atención domiciliaria en América del Norte, Europa y Asia. Estas discusiones confirmaron las horas de utilización, los ciclos de reemplazo y la combinación real de dispositivos portátiles frente a estacionarios, afinando cada supuesto construido a partir de los hallazgos documentales.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente de un solo paso comienza con la prevalencia de EPOC por país, la penetración de la terapia de oxígeno a largo plazo y la vida útil promedio del dispositivo para dimensionar la demanda. Luego se verifica con resúmenes de proveedores muestreados y auditorías de canales. Las variables clave incluyen las tendencias de precios de las baterías de litio, los aranceles de importación sobre los concentradores, los recuentos de plantas de adsorción por variación de presión hospitalarias, los topes de reembolso y la estacionalidad en las admisiones respiratorias. La regresión multivariante proyecta cada impulsor, mientras que el análisis de escenarios captura posibles impactos de políticas o retiradas. Las brechas en los datos ascendentes se salvan con multiplicadores de utilización calibrados y validados en entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza contra registros de envíos, estados financieros públicos y rastreadores de precios centinela antes de la revisión de un analista senior. El modelo se actualiza anualmente, con actualizaciones intermedias desencadenadas por retiradas importantes, cambios en el reembolso o picos de demanda a nivel pandémico.

Por Qué la Línea de Base de Equipos de Terapia de Oxígeno de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque los analistas incluyen gases junto con el hardware, seleccionan diferentes años de precios o congelan los tipos de cambio.

Nuestro alcance exclusivo de dispositivos, el escenario de reembolso de caso medio y la actualización anual difieren de las cifras que agrupan consumibles, asumen subsidios agresivos o se basan en tablas de precios de 2022.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,85 mil millones (2025) | ||

| USD 3,80 mil millones (2024) | Consultoría Regional A | Precios de venta promedio estáticos, omite sensores portátiles |

| USD 3,43 mil millones (2024) | Revista Especializada B | Excluye sistemas de oxígeno líquido, línea de base de EPOC más baja |

| USD 4,20 mil millones (2025) | Consultoría Global C | Incluye cámaras hiperbáricas y accesorios |

En conjunto, la comparación muestra que cuando se normalizan el alcance y los supuestos de precios, la cifra continuamente actualizada de Mordor ofrece la línea de base equilibrada y transparente en la que los equipos de adquisición pueden confiar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Equipos de Terapia de Oxígeno?

El Mercado de Equipos de Terapia de Oxígeno se sitúa en USD 4,11 mil millones en 2026 y se proyecta que alcance USD 5,7 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Equipos de Terapia de Oxígeno?

Drive DeVilbiss Healthcare, Hersill, Invacare Corporation, Koninklijke Philips N.V. y TECNO-GAZ SpA son las principales empresas que operan en el Mercado de Equipos de Terapia de Oxígeno.

¿Cuál es la región de más rápido crecimiento en el Mercado de Equipos de Terapia de Oxígeno?

Asia-Pacífico registra el mayor crecimiento, avanzando a una CAGR del 8,66% gracias al aumento de las inversiones en atención médica y una población envejeciente.

¿Qué categoría de producto lidera actualmente el mercado?

Los Equipos de Fuente de Oxígeno, incluidos los concentradores y los sistemas de oxígeno líquido, representan el 64,78% de los ingresos de 2025, lo que lo convierte en el segmento dominante.

Última actualización de la página el: