Tamaño y Participación del Mercado de Dispositivos Respiratorios en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

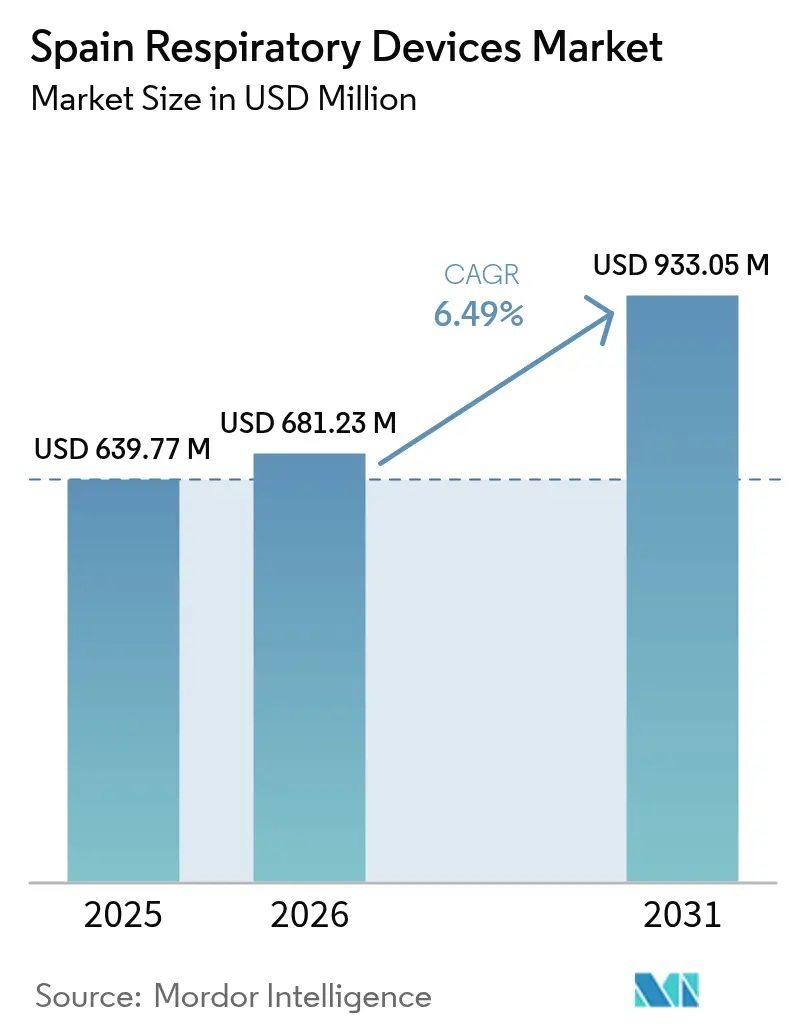

| Tamaño del mercado en el año base (2025) | 639.77 Millones de dólares |

| Tamaño del Mercado (2026) | 681.23 Millones de dólares |

| Tamaño del Mercado (2031) | 933.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios en España por Mordor Intelligence

El tamaño del Mercado de Dispositivos Respiratorios en España fue valorado en 639,77 millones de USD en 2025 y se estima que crecerá desde 681,23 millones de USD en 2026 hasta alcanzar 933,05 millones de USD en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). Una sólida cobertura de salud pública, la rápida expansión de la atención domiciliaria y la innovación continua en equipos terapéuticos sustentan esta trayectoria. El acelerado envejecimiento de la población intensifica la demanda de ventiladores y sistemas de oxígeno, mientras que una creciente carga de enfermedad pulmonar obstructiva crónica (EPOC) y apnea del sueño amplía el grupo de pacientes potenciales. Los incentivos gubernamentales que promueven la fabricación local y la adopción de la salud digital apoyan aún más el crecimiento de los ingresos. Al mismo tiempo, el aumento de los costes regulatorios, la escasez de personal sanitario y las normas medioambientales más estrictas moderan el impulso a corto plazo, aunque fomentan ventajas de escala para los proveedores establecidos.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos terapéuticos lideraron con una participación en los ingresos del 56,14% en 2025; se prevé que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 7,54% hasta 2031.

- Por indicación, la EPOC capturó el 41,25% de la participación del mercado de dispositivos respiratorios en España en 2025, mientras que se proyecta que la apnea del sueño crezca a una CAGR del 7,79% hasta 2031.

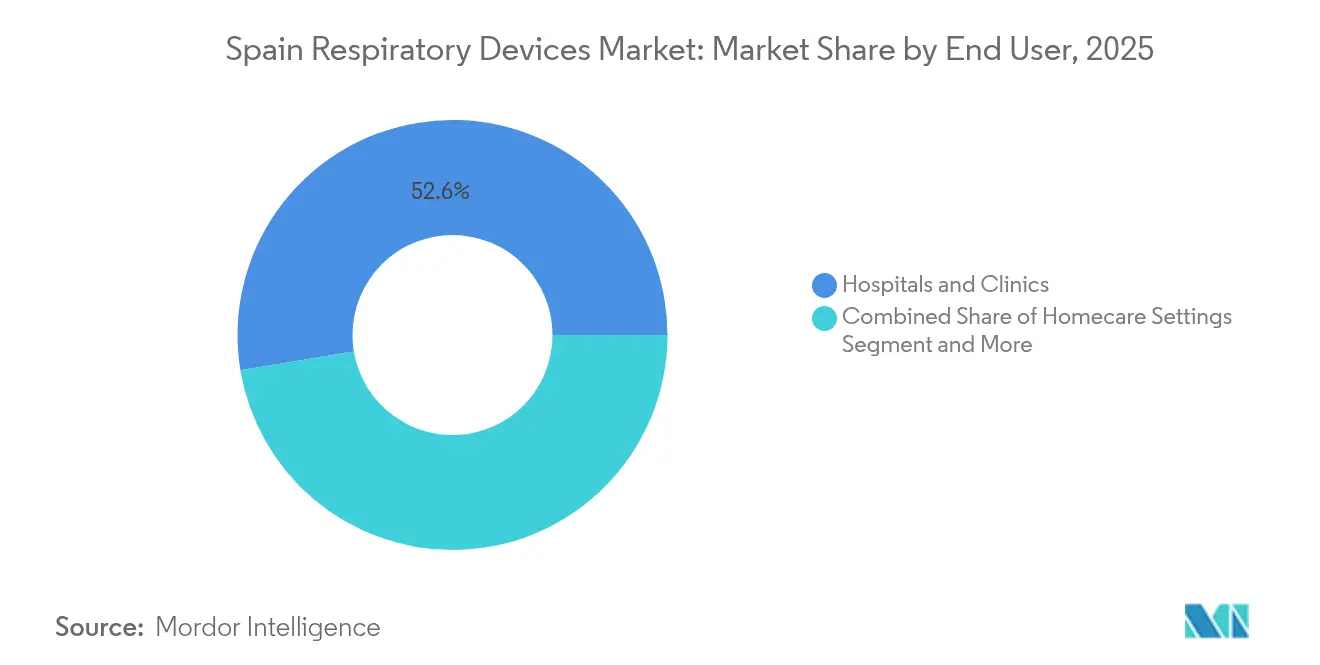

- Por usuario final, los hospitales y clínicas representaron el 52,62% del tamaño del mercado de dispositivos respiratorios en España en 2025; los entornos de atención domiciliaria avanzan a una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de EPOC, Asma, Tuberculosis y Apnea del Sueño | +1.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Rápido Envejecimiento de la Población de España | +1.5% | Nacional, pronunciado en regiones rurales | Largo plazo (≥ 4 años) |

| Expansión de la Atención Respiratoria Domiciliaria y la Telemonitorización | +1.2% | Nacional, adopción temprana en Madrid y Barcelona | Mediano plazo (2-4 años) |

| Aumento de Lesiones Pulmonares Relacionadas con el Cigarrillo Electrónico | +0.8% | Nacional, mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales Post-COVID para la Producción Local de Ventiladores | +0.6% | Regional, centrado en Andalucía y Cataluña | Mediano plazo (2-4 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IA para Ventiladores | +0.4% | Nacional, despliegue centrado en hospitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EPOC, Asma, Tuberculosis y Apnea del Sueño

La EPOC afecta al 11,8% de los adultos españoles y provocó un aumento del 35,9% en los ingresos hospitalarios por enfermedades respiratorias, un patrón que refuerza las ventas a largo plazo de ventiladores, nebulizadores y espirómetros. La apnea del sueño sigue estando ampliamente infradiagnosticada a pesar de afectar a casi la mitad de los adultos mayores con mayor riesgo de demencia, lo que crea nuevo margen para los dispositivos de presión positiva en las vías respiratorias y los kits de pruebas de sueño domiciliarias. Los avances en los kits de PCR para tuberculosis con una sensibilidad del 100% amplían la demanda de sistemas de diagnóstico portátiles en los laboratorios de salud pública. En conjunto, estos cambios epidemiológicos alargan los ciclos de reposición de dispositivos y amplían el mercado de dispositivos respiratorios en España mucho más allá de los entornos de atención aguda.

Rápido Envejecimiento de la Población de España

La cohorte de 90 años o más creció un 58,29% entre 2013 y 2023, alcanzando 608.321 ciudadanos. Un índice de envejecimiento del 142,35% pone de relieve la creciente demanda de ventilación no invasiva, concentradores de oxígeno y dispositivos de limpieza de las vías respiratorias adaptados al uso domiciliario. Con los hogares unipersonales previstos para representar el 33,5% de todos los hogares en 2039, los fabricantes priorizan interfaces intuitivas y funciones de monitorización remota que permitan a los adultos mayores mantener su independencia. Los hospitales ya cuentan con unidades dedicadas de ventilación no invasiva en el 83% de los centros, lo que indica una adquisición sostenida para los trastornos relacionados con el envejecimiento.[1]Fuente: Antonio Antón et al., "Prácticas de Ventilación Mecánica Domiciliaria en España y Portugal," PubMed, pubmed.ncbi.nlm.nih.gov Estas realidades demográficas incorporan un crecimiento estructural en el mercado de dispositivos respiratorios en España.

Expansión de la Atención Respiratoria Domiciliaria y la Telemonitorización

La legislación de Cobertura Universal de Salud aprobada en 2024 amplía el reembolso de dispositivos a poblaciones anteriormente no elegibles, desbloqueando nueva demanda de ventilación domiciliaria, oxigenoterapia y soluciones para el sueño. Los programas piloto de telerrehabilitación reportan alta satisfacción entre los pacientes mayores con EPOC, citando una mejor comunicación y menor carga de desplazamiento. El reglamento del Espacio Europeo de Datos de Salud, vigente desde 2027, estandarizará los flujos de datos y, por tanto, reforzará las capacidades de monitorización remota a nivel nacional. Los servicios de software por suscripción en torno a los dispositivos conectados crean flujos de ingresos recurrentes y refuerzan la fidelización de los proveedores en todo el mercado de dispositivos respiratorios en España.

Aumento de Lesiones Pulmonares Relacionadas con el Cigarrillo Electrónico

Las imágenes clínicas revelan daños pulmonares significativos causados por el vapeo, lo que impulsa la necesidad urgente de escáneres de TC de alta resolución, ventiladores mecánicos y sistemas de oxigenoterapia en los servicios de urgencias. La política gubernamental de uso preventivo de mascarillas en hospitales durante los picos de enfermedades respiratorias subraya la mayor vigilancia sobre los patógenos transmitidos por el aire. La tendencia amplía las ventas de ciclo corto a las unidades de atención aguda dentro del mercado de dispositivos respiratorios en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste Inicial de los Dispositivos Avanzados | -1.2% | Nacional, agudo en hospitales públicos | Largo plazo (≥ 4 años) |

| Cumplimiento del Reglamento Europeo de Dispositivos Médicos que Retrasa el Lanzamiento de Productos | -0.9% | Nacional, afecta a todos los fabricantes | Mediano plazo (2-4 años) |

| Escasez de Terapeutas Respiratorios | -0.7% | Nacional, grave en zonas rurales | Largo plazo (≥ 4 años) |

| Restricciones Medioambientales sobre Plásticos de Un Solo Uso en Desechables | -0.5% | A nivel de la UE, implementación prevista para 2026 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial de los Dispositivos Avanzados

Los hospitales operan bajo estrictos límites presupuestarios incluso tras los recientes desembolsos en salud pública, lo que provoca ciclos de adquisición prolongados para ventiladores de gama alta y monitores habilitados con IA. Las autoridades regionales se apoyan en umbrales de coste por año de vida ajustado por calidad que favorecen los productos de gama media ya consolidados. La decisión de las Islas Canarias de reducir a cero su impuesto IGIC sobre los dispositivos médicos ilustra cómo las palancas fiscales específicas pueden mitigar las limitaciones de asequibilidad. En ausencia de una reducción del IVA a nivel nacional, la sensibilidad al precio seguirá limitando el crecimiento inmediato en el mercado de dispositivos respiratorios en España.

Cumplimiento del Reglamento Europeo de Dispositivos Médicos que Retrasa el Lanzamiento de Productos

Los fabricantes deben obtener evidencia clínica exhaustiva y mejorar la vigilancia poscomercialización para cumplir con el Reglamento de Dispositivos Médicos, lo que alarga los plazos de aprobación y eleva los costes. Los cuellos de botella en los organismos notificados generan retrasos en la programación, obligando a las entidades más pequeñas a repriorizar sus carteras de productos.[2]Fuente: Comisión Europea, "Orientación – Documentos del Reglamento de Dispositivos Médicos," health.ec.europa.eu Aunque los dispositivos heredados pueden permanecer en el mercado hasta 2028, los nuevos participantes se enfrentan a cargas administrativas más pesadas, lo que ralentiza las tasas de renovación de la innovación en todo el mercado de dispositivos respiratorios en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Terapéuticos Anclan el Liderazgo Actual

Los dispositivos terapéuticos representaron el 56,14% de los ingresos de 2025, lo que refleja una preferencia clínica por los sistemas de presión positiva continua en las vías respiratorias, los ventiladores y los concentradores de oxígeno. Las innovaciones en presión positiva en las vías respiratorias, como el KPAP, mejoran la comodidad y la adherencia entre los pacientes con apnea del sueño, consolidando las ventas recurrentes de mascarillas y tubos. Los programas de desarrollo de ventiladores financiados en el marco de los planes nacionales de recuperación reducen las barreras de precio, ampliando aún más la penetración. Los nebulizadores siguen siendo fundamentales para el tratamiento de la EPOC, mientras que los sistemas de oxígeno portátiles apoyan la creciente demanda de atención domiciliaria. Se proyecta que el tamaño del mercado de dispositivos respiratorios en España para equipos terapéuticos aumente en paralelo con las comorbilidades asociadas al envejecimiento.

Los dispositivos de diagnóstico y monitoreo tienen una base menor pero registran la CAGR más rápida del 7,54%. Los espirómetros conectados, los capnógrafos portátiles y las pruebas de sueño domiciliarias ganan popularidad en el contexto de una mayor implantación de la telesalud. El diagnóstico precoz de las enfermedades respiratorias reduce los ingresos hospitalarios, lo que refuerza el apoyo político a las herramientas de cribado. Como resultado, las plataformas de diagnóstico capturan una participación creciente del mercado de dispositivos respiratorios en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La EPOC Sigue Siendo la Mayor; la Apnea del Sueño es la Más Rápida

La EPOC representó el 41,25% de los ingresos de 2025 debido a su amplia prevalencia y a las necesidades de gestión crónica. La oxigenoterapia a largo plazo, la oscilación de alta frecuencia de la pared torácica y los broncodilatadores nebulizados anclan la demanda. La participación del mercado de dispositivos respiratorios en España para las soluciones de EPOC se mantiene sólida a medida que persiste la morbilidad relacionada con el tabaquismo.

La apnea del sueño está preparada para la CAGR más rápida del 7,79%. La ampliación de la capacidad diagnóstica mediante tonometría arterial periférica y el aumento de la concienciación pública acortan las brechas de tratamiento. El uso de la presión positiva en las vías respiratorias gana mayor impulso tras la evidencia de beneficios cognitivos en adultos mayores en riesgo. En conjunto, estas dinámicas elevan el tamaño del mercado de dispositivos respiratorios en España vinculado a la atención de la apnea del sueño.

Por Usuario Final: Los Hospitales Dominan pero la Atención Domiciliaria Crece con Fuerza

Los hospitales y clínicas mantuvieron una participación en los ingresos del 52,62% en 2025, lo que refleja el modelo centralizado de España y la presencia de unidades de ventilación no invasiva en el 83% de los centros. Los presupuestos de capital priorizan ventiladores, circuitos de anestesia y plataformas de monitorización que apoyan las intervenciones agudas. Los entornos de atención domiciliaria registran la CAGR más sólida del 8,03%. La implementación de la Cobertura Universal de Salud amplía la cobertura a migrantes y ciudadanos en situación de vulnerabilidad, estimulando las prescripciones de concentradores de oxígeno portátiles y dispositivos de terapia del sueño. El tamaño del mercado de dispositivos respiratorios en España para uso doméstico se expande a medida que la telemonitorización reduce las tasas de reingreso y refuerza la adherencia.

Los centros de atención a largo plazo y los centros de cirugía ambulatoria completan la demanda. El aumento de los procedimientos mínimamente invasivos incrementa el rendimiento en un solo día y crea necesidades adicionales de ventilación a corto plazo y kits de manejo de las vías respiratorias. Simultáneamente, las instituciones de atención a largo plazo equipan las salas con unidades móviles de aspiración y humidificación para atender a los adultos mayores frágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales configuran las tendencias de adopción dentro del marco unificado del servicio de salud. Madrid y Barcelona lideran el uso de la salud digital gracias a redes de fibra más sólidas y mayor densidad de especialistas. Estas provincias también impulsan los primeros programas de reembolso de ventilación domiciliaria, acelerando la adopción de concentradores conectados e inhaladores inteligentes. Andalucía se posiciona como un centro de fabricación, evidenciado por el ventilador ResUHUrge de ingeniería local y los proyectos de ECMO asistidos por IA.

Cataluña demostró su capacidad de adaptación durante la COVID-19 al reconvertir ventiladores veterinarios, lo que pone de relieve el ingenio regional en la respuesta a las crisis. Las Islas Canarias introdujeron un impuesto IGIC cero sobre los dispositivos médicos para promover la asequibilidad, una política que podría ganar tracción en otras comunidades autónomas.

Las provincias rurales se enfrentan a una mayor escasez de terapeutas y a una mayor carga de envejecimiento, lo que fomenta la adopción de unidades domiciliarias fáciles de usar. Las próximas normas del Espacio Europeo de Datos de Salud armonizarán el intercambio de datos, facilitando el despliegue nacional de plataformas de telemonitorización respiratoria. En general, el mercado de dispositivos respiratorios en España mantiene un crecimiento cohesionado, aunque los proveedores se benefician de adaptar sus estrategias de comercialización al panorama demográfico y político de cada región.

Panorama Competitivo

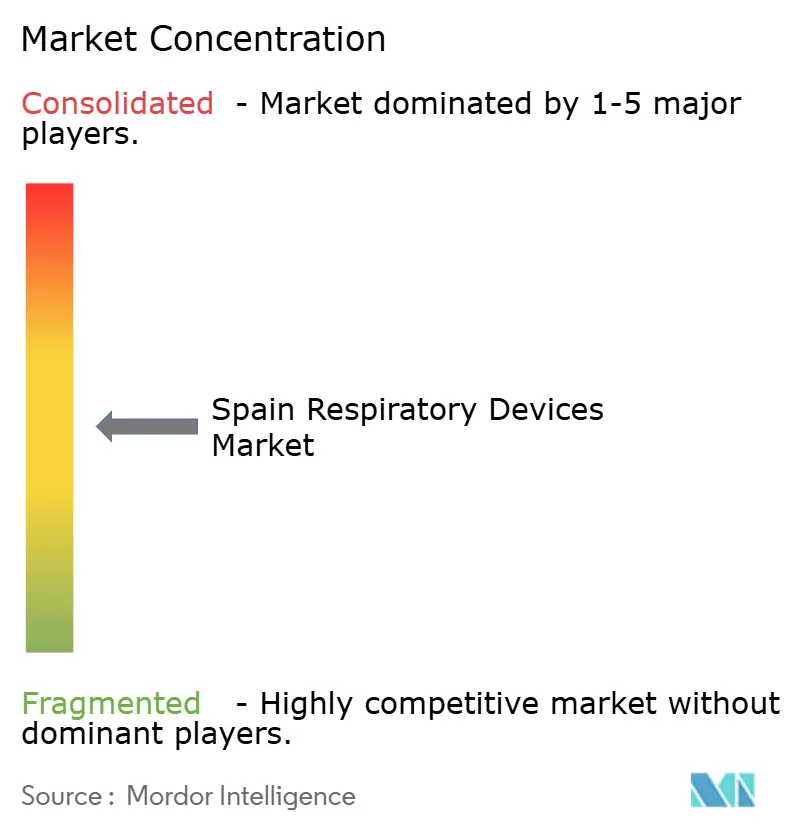

El mercado de dispositivos respiratorios en España sigue siendo moderadamente fragmentado. ResMed registra un crecimiento de ventas interanual del 10% hasta 1.300 millones de USD en su segundo trimestre fiscal de 2025, un resultado vinculado a la expansión de sus carteras de salud del sueño. Philips ha producido el 95% de las unidades de reemplazo relacionadas con su anterior retirada del mercado, restaurando la credibilidad de la marca antes de la renovada competencia en el nicho de los dispositivos para el sueño. Fisher & Paykel Healthcare, Medtronic y Hamilton Medical impulsan la innovación en humidificación, ventilación invasiva y terapia de alto flujo nasal.

Los innovadores nacionales ganan visibilidad gracias a subvenciones específicas. Corify Care desarrolla soluciones avanzadas de monitorización cardíaca y respiratoria en Madrid, mientras que las empresas emergentes andaluzas aprovechan la financiación regional de I+D para añadir capas de IA a las plataformas de ECMO. Los costes de cumplimiento del Reglamento Europeo de Dispositivos Médicos y los obstáculos documentales limitan a los competidores más pequeños, aunque aquellos con experiencia especializada en ventilación de bajo coste o rediseño de desechables se consolidan en posiciones defendibles.

Los movimientos estratégicos incluyen la asignación por parte de ResMed del 6-7% de sus ingresos a I+D para modelos de aprendizaje automático que predicen la eficacia de la terapia. Fisher & Paykel Healthcare invierte en sistemas de humidificación optimizados para la atención posoperatoria, con foco en los centros ambulatorios. Philips impulsa actualizaciones remotas de firmware que mantienen la ciberseguridad de los parques de ventiladores, reforzando su propuesta de valor ante los hospitales públicos. Estas iniciativas amplían los ecosistemas digitales y fomentan los ingresos posventa, salvaguardando el liderazgo en el mercado.

Líderes de la Industria de Dispositivos Respiratorios en España

GE HealthCare

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Medtronic plc

ResMed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: España reintrodujo el uso obligatorio de mascarillas en hospitales ante el aumento de enfermedades respiratorias, subrayando las prioridades persistentes de control de infecciones.

- Marzo de 2023: Conus Airway, una nueva empresa emergente lanzada por BHV Partners, está preparada para revolucionar los dispositivos médicos para cirugías de anestesia y del tracto respiratorio. Los innovadores dispositivos se elaborarán utilizando tecnología pionera del reconocido jefe de cirugía torácica pediátrica del Hospital Universitario y Politécnico La Fe de Valencia.

Alcance del Informe del Mercado de Dispositivos Respiratorios en España

Según el alcance del informe, los dispositivos respiratorios son dispositivos de diagnóstico respiratorio, dispositivos terapéuticos y dispositivos de respiración para administrar respiración artificial a largo plazo. También puede incluir un aparato de respiración utilizado para la reanimación, forzando oxígeno hacia los pulmones de una persona que ha sufrido asfixia. El Mercado de Dispositivos Respiratorios en España está segmentado por Tipo (Dispositivos de Diagnóstico y Monitoreo (Espirómetros, Dispositivos de Prueba del Sueño y Otros Dispositivos de Diagnóstico y Monitoreo), Dispositivos Terapéuticos (Dispositivos de Presión Positiva en las Vías Respiratorias (PAP), Humidificadores, Nebulizadores, Ventiladores, Inhaladores y Otros Dispositivos Terapéuticos) y Desechables). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | |

| Medidores de Flujo Máximo | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Terapéuticos | Dispositivos de Presión Positiva en las Vías Respiratorias (PAP) |

| Humidificadores | |

| Nebulizadores | |

| Ventiladores | |

| Inhaladores | |

| Concentradores de Oxígeno | |

| Otros Dispositivos Terapéuticos | |

| Desechables | Circuitos de Respiración |

| Mascarillas | |

| Filtros | |

| Otros Desechables |

| EPOC |

| Asma |

| Apnea del Sueño |

| Fibrosis Quística |

| Tuberculosis |

| Otros Trastornos Respiratorios |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Instalaciones de Atención a Largo Plazo |

| Por Tipo de Producto | Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | ||

| Medidores de Flujo Máximo | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Terapéuticos | Dispositivos de Presión Positiva en las Vías Respiratorias (PAP) | |

| Humidificadores | ||

| Nebulizadores | ||

| Ventiladores | ||

| Inhaladores | ||

| Concentradores de Oxígeno | ||

| Otros Dispositivos Terapéuticos | ||

| Desechables | Circuitos de Respiración | |

| Mascarillas | ||

| Filtros | ||

| Otros Desechables | ||

| Por Indicación | EPOC | |

| Asma | ||

| Apnea del Sueño | ||

| Fibrosis Quística | ||

| Tuberculosis | ||

| Otros Trastornos Respiratorios | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Instalaciones de Atención a Largo Plazo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos respiratorios en España?

El tamaño del mercado de dispositivos respiratorios en España es de 681,23 millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se prevé que el mercado registre una CAGR del 6,49% entre 2026 y 2031.

¿Qué categoría de producto lidera los ingresos?

Los dispositivos terapéuticos representan el 56,14% de los ingresos de 2025 debido a la alta adopción de ventiladores y sistemas de presión positiva en las vías respiratorias.

¿Por qué la atención domiciliaria es el segmento de usuario final de más rápido crecimiento?

La cobertura de Salud Universal, los avances en telemonitorización y el envejecimiento de la población impulsan una CAGR del 8,03% para la demanda de atención domiciliaria.

¿Qué cambios regulatorios afectan más a los proveedores?

El cumplimiento del Reglamento Europeo de Dispositivos Médicos prolonga los lanzamientos de productos y eleva los costes de documentación, mientras que las normas de envasado de la UE obligan a rediseñar los desechables de un solo uso.

Última actualización de la página el: