Tamaño y Participación del Mercado de Dispositivos Respiratorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

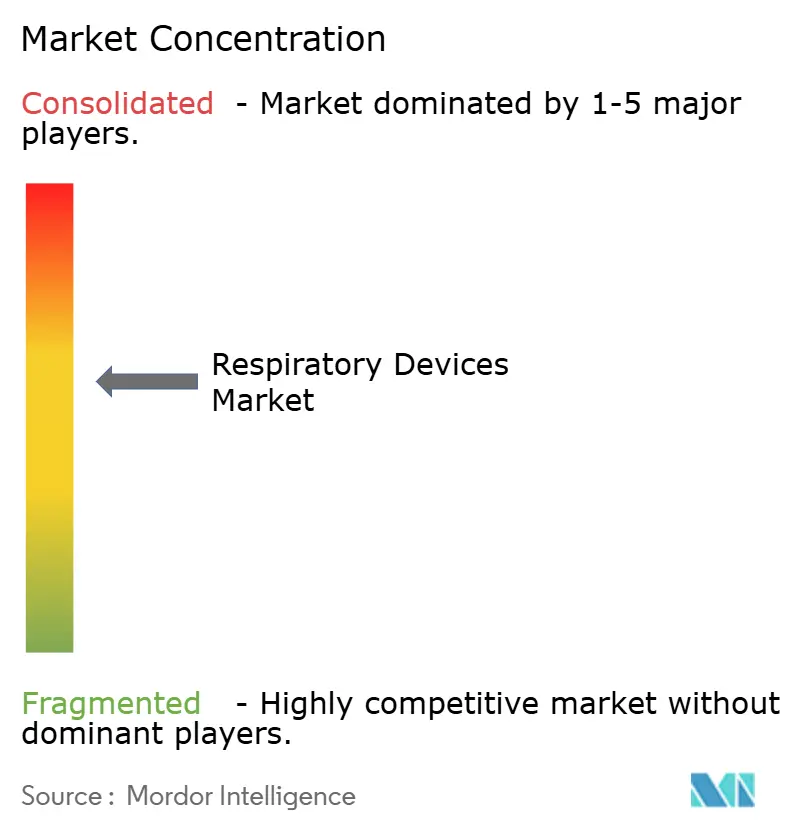

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios por Mordor Intelligence

El tamaño del Mercado de Dispositivos Respiratorios se proyecta en USD 28.400 millones en 2025, USD 30.200 millones en 2026, y alcanzará USD 41.090 millones en 2031, creciendo a una CAGR del 6,35% de 2026 a 2031.

El crecimiento sólido proviene de tres fuerzas convergentes: el envejecimiento de la población en las naciones de altos ingresos, el deterioro de la calidad del aire en varias economías emergentes y la adopción generalizada del monitoreo remoto, que en conjunto orientan la atención hacia una gestión continua y domiciliaria. Las plataformas terapéuticas que integran el intercambio de datos en tiempo real influyen ahora en las decisiones de formulario, especialmente en el marco de los contratos de reembolso basados en el valor en los Estados Unidos. Al mismo tiempo, las baterías de litio-hierro-fosfato prolongan la autonomía de los concentradores de oxígeno portátiles, lo que permite un uso ambulatorio que no era factible hace apenas unos años. Los fabricantes de dispositivos también compiten por reducir el retraso regulatorio impuesto por el retraso del CE-MDR en Europa y la reclasificación de Clase III en China, a menudo diseñando plataformas modulares que pueden reconfigurarse para múltiples jurisdicciones. Estas dinámicas respaldan una cartera diversificada de productos capaces de trasladar la terapia desde intervenciones hospitalarias episódicas hacia entornos domiciliarios continuos, reforzando la trayectoria ascendente del mercado de dispositivos respiratorios.

Conclusiones Clave del Informe

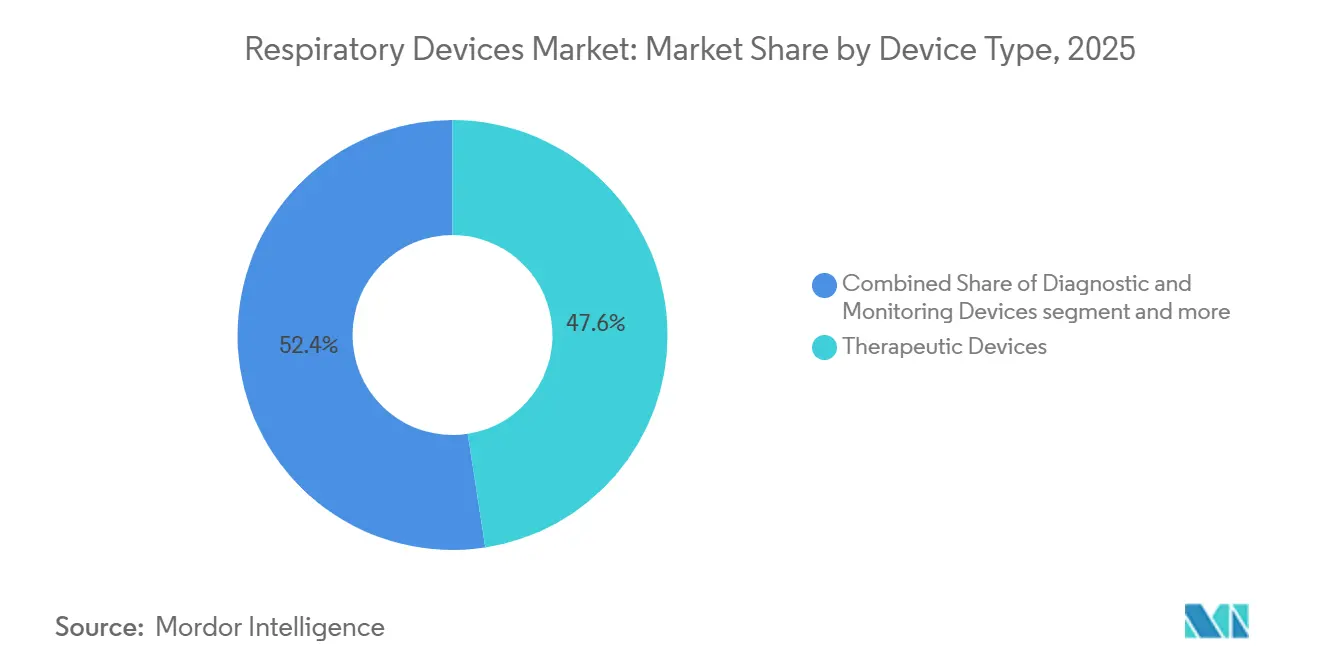

- Por tipo de dispositivo, los Dispositivos Terapéuticos representaron el 47,56% de la participación del mercado de dispositivos respiratorios en 2025, y sus ingresos avanzan a una CAGR del 11,25% hasta 2031.

- Por indicación, las Enfermedades Infecciosas se expanden a una CAGR del 10,85%, la más rápida entre todos los segmentos clínicos, mientras que la EPOC retuvo el 35,53% de los ingresos de 2025.

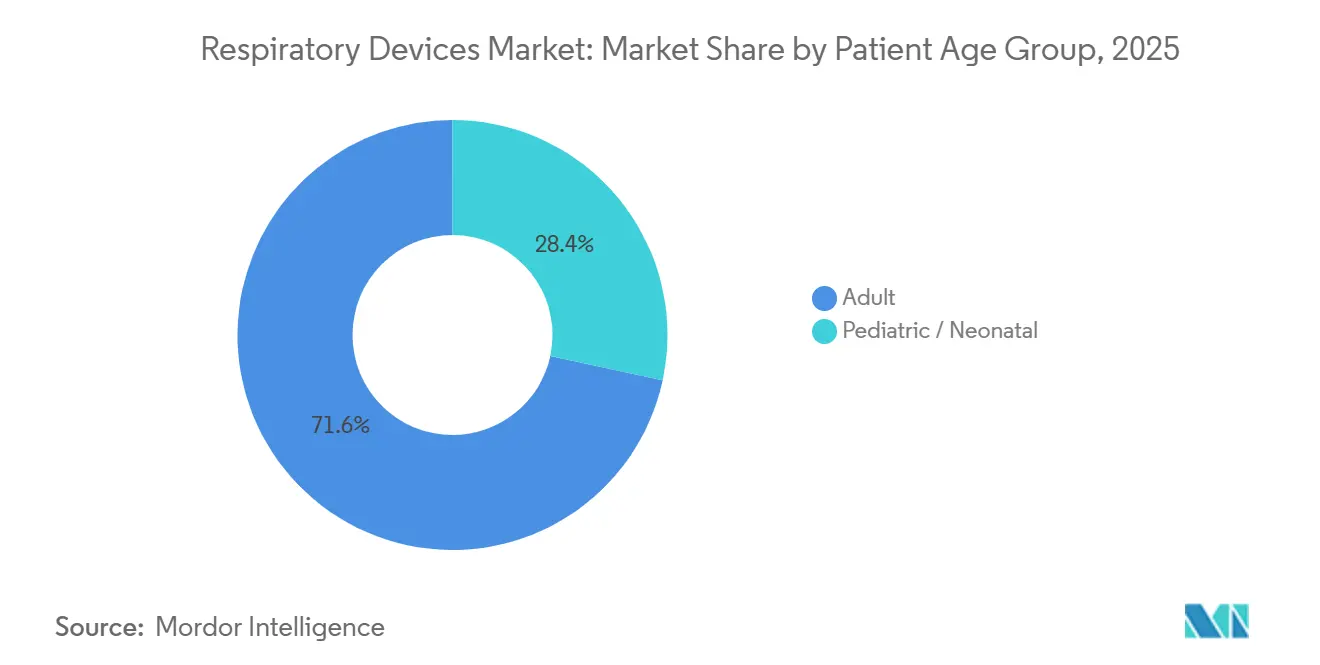

- Por grupo de edad del paciente, el segmento adulto representó el 71,63% de la demanda de 2025 y crece a una CAGR del 8,87% hasta 2031.

- Por usuario final, los hospitales representaron el 56,23% de la participación del tamaño del mercado de dispositivos respiratorios en 2025; los entornos domiciliarios se expanden a una CAGR del 11,7% durante 2026-2031.

- Por geografía, América del Norte lideró con el 39,13% de las ventas de 2025, mientras que Asia-Pacífico lidera el campo a una CAGR del 10,51%, respaldada por programas de reembolso a gran escala en China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Respiratorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades respiratorias | +1.8% | Global, agudo en Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos | +1.5% | América del Norte y Europa lideran; Asia-Pacífico impulsa la fabricación | Mediano plazo (2-4 años) |

| Penetración de equipos de atención médica domiciliaria | +1.4% | Núcleo en América del Norte y Europa Occidental; Asia-Pacífico urbano en aumento | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y reembolso | +1.1% | Estados Unidos, Unión Europea, India | Corto plazo (≤ 2 años) |

| Plataformas de atención respiratoria con conexión telemática | +0.9% | Estados Unidos, Alemania, Australia | Mediano plazo (2-4 años) |

| Demanda de concentradores de oxígeno ultraportátiles | +0.7% | Global, mayor en sociedades envejecidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Respiratorias

Más de 545 millones de personas viven con enfermedades respiratorias crónicas, y la EPOC causó 3,2 millones de muertes en 2024. Los patrones de doble exposición amplifican la carga: los adultos mayores en países ricos experimentan un deterioro pulmonar relacionado con la edad, mientras que los entornos de bajos ingresos enfrentan la combustión de biomasa en interiores y una grave contaminación por partículas en exteriores. El Perfil Nacional de Salud de India registró un aumento del 23% en las admisiones por asma entre niños urbanos menores de 15 años durante los picos de PM2,5 de 89 µg/m³ en el invierno de 2025. En los Estados Unidos, la prevalencia de la apnea del sueño alcanzó el 38% entre los adultos mayores de 50 años en 2025, una tendencia vinculada a la estabilización de la obesidad y al mayor uso de pruebas de sueño domiciliarias[1]Centros para el Control y la Prevención de Enfermedades, "Sueño y Trastornos del Sueño," cdc.gov. Las enfermedades infecciosas se suman a la carga: la tuberculosis registró 10,8 millones de nuevos casos en 2024, muchos de los cuales requieren largos regímenes de nebulización. Estas realidades epidemiológicas mantienen alta la demanda de espirómetros de diagnóstico y sistemas terapéuticos en el mercado de dispositivos respiratorios.

Avances Tecnológicos en Dispositivos de Diagnóstico y Terapéuticos

La miniaturización y la conectividad trasladan las pruebas pulmonares sofisticadas del laboratorio a la atención primaria. En 2025, la FDA aprobó 14 plataformas de espirometría habilitadas con inteligencia artificial con una sensibilidad del 91% para la detección temprana de EPOC. Philips lanzó el DreamStation 3 CPAP a finales de 2024, integrando algoritmos de compensación de fugas que redujeron el abandono de la terapia en un 19%. Los nebulizadores de malla alcanzaron una eficiencia de depósito pulmonar del 85% en los ensayos de 2025, reduciendo el desperdicio de medicamentos. Los concentradores de oxígeno portátiles ahora funcionan ocho horas a 2 l/min con baterías de litio-hierro-fosfato. Los ventiladores con automatización de circuito cerrado redujeron las lesiones inducidas por ventilador en un 27% en entornos de UCI, cerrando la brecha de rendimiento entre los dispositivos hospitalarios y domiciliarios.

Rápida Penetración de Equipos Respiratorios para Atención Médica Domiciliaria

La reforma de la cobertura, no la preferencia del paciente, impulsa el cambio hacia la terapia domiciliaria. El CMS eliminó la autorización previa para ventiladores domiciliarios en 2025 y elevó los límites de alquiler mensual a USD 850. Las aseguradoras privadas replicaron la medida, vinculando el reembolso a la reducción de reingresos. Alemania aprobó el CPAP domiciliario para la apnea del sueño leve en 2024, citando la reducción del riesgo cardiovascular. Japón ahora subsidia el 70% de los costos de los dispositivos para adultos mayores de 75 años, con el objetivo de trasladar a 120.000 usuarios de ventiladores a la atención domiciliaria para 2028. La lógica fiscal sustenta la adopción: la ventilación domiciliaria cuesta alrededor de USD 12.000 anuales frente a USD 180.000 en entornos hospitalarios. Las brechas de infraestructura en las regiones rurales siguen siendo una limitación, pero el imperativo económico favorece la difusión continua.

Iniciativas Gubernamentales y Expansión del Reembolso

Los programas de salud universal incorporan cada vez más dispositivos respiratorios para reducir el gasto en atención aguda posterior. El programa Ayushman Bharat de India añadió nebulizadores y oxímetros de pulso a su lista esencial en 2024, subsidiando el 80% de los costos para 500 millones de beneficiarios. China instituyó el reembolso provincial para el oxígeno domiciliario en 2025, fijando un tope de CNY 3.500 (USD 480) para los concentradores de 5 litros. La Administración de Bienes Terapéuticos de Australia redujo a la mitad los plazos de autorización para los monitores respiratorios conectados, lo que permite una comercialización más rápida. Estas medidas amplían el acceso y aceleran la captación de ingresos en el mercado de dispositivos respiratorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos avanzados | -0.9% | Mercados emergentes en Asia y África | Largo plazo (≥ 4 años) |

| Autorización regulatoria en múltiples jurisdicciones | -0.7% | Europa (CE-MDR) y China (NMPA Clase III) | Mediano plazo (2-4 años) |

| Restricciones en el suministro de baterías de iones de litio | -0.5% | Global, especialmente en concentradores de oxígeno portátiles | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de datos en dispositivos conectados | -0.4% | Estados Unidos, Europa, Brasil, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos Avanzados

Un ventilador de UCI hospitalario tiene un precio de lista de USD 25.000–50.000, mientras que un sistema CPAP domiciliario oscila entre USD 800 y 2.500, cifras muy superiores a los presupuestos de salud per cápita anuales en muchos países de bajos ingresos. Solo el 18% de los pacientes indios con EPOC a quienes se les prescribe oxigenoterapia adquieren realmente concentradores, lo que subraya las brechas de asequibilidad. Las líneas de productos escalonadas buscan salvar esta brecha; el AirMini CPAP de ResMed a USD 650 omite la conectividad celular para alcanzar precios de pago en efectivo. El arrendamiento de pago por uso a través del M-TIBA de Kenia reduce la barrera a USD 3 por día, pero aún alcanza a menos del 5% de los usuarios potenciales.

Autorización Regulatoria Estricta en Múltiples Jurisdicciones

El CE-MDR de Europa ahora exige investigaciones clínicas para los dispositivos respiratorios de Clase IIb, lo que lleva los ciclos de revisión a 18–24 meses y cuesta aproximadamente USD 380.000 por presentación[2]Comisión Europea, "Reglamento de Dispositivos Médicos (MDR)," ec.europa.eu . La NMPA de China reclasificó los nebulizadores conectados como Clase III en 2025, añadiendo 14 meses a las aprobaciones. Aunque los tiempos de revisión medianos de la FDA 510(k) se mantienen cerca de los 150 días, las actualizaciones de software que alteran las indicaciones clínicas ahora requieren nuevas presentaciones. Las empresas incumbentes más grandes gestionan estas cargas, pero las empresas emergentes enfrentan obstáculos de capital y tiempo que pueden ralentizar la difusión de la innovación dentro del mercado de dispositivos respiratorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Terapéuticos Amplían su Liderazgo

Las plataformas terapéuticas representaron el 47,56% de los ingresos en 2025, y se proyecta que el segmento crezca a una CAGR del 11,25% hasta 2031. El tamaño del mercado de dispositivos respiratorios atribuido a los sistemas CPAP y BiPAP continúa creciendo impulsado por el aumento de los diagnósticos de apnea obstructiva del sueño en adultos mayores de 50 años. Los concentradores de oxígeno portátiles, que ahora pueden soportar ocho horas de uso en exteriores, también están ampliando el acceso para los pacientes ambulatorios con EPOC. Los ventiladores domiciliarios se benefician de los cambios en el reembolso del CMS, mientras que los inhaladores inteligentes con registro de dosis por Bluetooth alcanzaron una penetración del 12% en 2025.

Los sistemas de Diagnóstico y Monitoreo capturaron el 32% de los ingresos de 2025 con una CAGR más lenta del 5,8% a medida que la presión de la mercantilización reduce los márgenes. La participación del mercado de dispositivos respiratorios para la espirometría portátil guiada por inteligencia artificial está aumentando, pero los precios de venta promedio de los oxímetros de pulso cayeron debido a la competencia china. Los consumibles, como las mascarillas de un solo uso y los tubos, representaron el 20,45% de los ingresos de 2025 y seguirán los volúmenes generales de procedimientos, especialmente a medida que los protocolos de control de infecciones sigan siendo estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Las Enfermedades Infecciosas Ganan Impulso

La EPOC generó el 35,53% de las ventas de 2025, anclada en las necesidades de oxígeno y broncodilatadores de por vida. Sin embargo, las Enfermedades Infecciosas, lideradas por la tuberculosis y el gasto en preparación para pandemias, muestran la CAGR más rápida del 10,85%, elevando el tamaño del mercado de dispositivos respiratorios asignado a nebulizadores de malla y ventiladores portátiles. El asma mantiene una sólida participación del 28%, con inhaladores de seguimiento de adherencia que ahora son un foco de los pagadores. La apnea del sueño sigue siendo significativa en las economías desarrolladas, mientras que Otros Trastornos Respiratorios, incluida la fibrosis quística, aseguran un crecimiento constante a medida que mejoran las tasas de supervivencia.

Por Grupo de Edad del Paciente: Los Adultos Dominan, la Pediatría Sigue

Los adultos contribuyeron con el 71,63% de los ingresos de 2025 y crecerán a una CAGR del 8,87% hasta 2031 a medida que la población global de 65 años o más aumenta. Los límites de reembolso más altos y la obesidad como comorbilidad respaldan la demanda de dispositivos BiPAP avanzados. Los segmentos pediátrico y neonatal crecen más lentamente, limitados por la disminución de las tasas de natalidad en los países más ricos y las vías regulatorias más estrictas. Los ventiladores neonatales aún registran aumentos incrementales de volumen en los mercados emergentes que añaden camas de UCIN.

Por Usuario Final: Los Entornos Domiciliarios se Aceleran

Los hospitales retuvieron el 56,23% de las ventas de 2025, pero los Entornos Domiciliarios avanzan a una CAGR del 11,7% gracias a los equipos con conexión telemática y los incentivos de los pagadores para reducir los reingresos. Las clínicas respiratorias y del sueño siguen siendo importantes para el rendimiento diagnóstico, mientras que los centros ambulatorios crecen en paralelo con los volúmenes de broncoscopia en el mismo día. Los dispositivos concebidos para un uso domiciliario intuitivo están mejor posicionados para capturar el cambio de usuario final de alto crecimiento que está dando forma al mercado de dispositivos respiratorios.

Análisis Geográfico

América del Norte generó el 39,13% de los ingresos de 2025, con los Estados Unidos gastando solos USD 9.800 millones en equipos respiratorios. El crecimiento se modera al 6,2% a medida que la penetración del CPAP se acerca a la saturación, pero las actualizaciones habilitadas por software y la adopción de ventiladores domiciliarios aún elevan el valor. El Programa de Dispositivos de Asistencia de Canadá añadió concentradores portátiles, y el instituto de seguridad social de México amplió la cobertura de CPAP, añadiendo volúmenes incrementales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,51%. El reembolso provincial de China para el oxígeno domiciliario apunta a 100 millones de pacientes con EPOC, mientras que el programa Ayushman Bharat de India subsidia nebulizadores para 500 millones de ciudadanos. El subsidio de Japón que cubre el 70% de los costos de los dispositivos para personas mayores acelera el traslado a la ventilación domiciliaria, y Corea del Sur amplió la cobertura de CPAP a los casos leves. La vía acelerada de Australia para los monitores conectados cataliza aún más los lanzamientos de productos.

Europa representó el 28% de los ingresos de 2025, pero crece a un moderado 5,9% a medida que los cuellos de botella del CE-MDR ralentizan el lanzamiento de nuevos dispositivos. Alemania sigue siendo el mayor mercado nacional tras aprobar el CPAP domiciliario para los casos leves. El Reino Unido aumentó las asignaciones respiratorias domiciliarias en el marco de su Plan a Largo Plazo del NHS, y Francia elevó los reembolsos mensuales para los ventiladores domiciliarios, mejorando la economía de los proveedores.

Oriente Medio y África representaron el 6% de las ventas, impulsadas por las inversiones hospitalarias del CCG y la compra de concentradores por parte del sector público de Sudáfrica. América del Sur contribuyó con el 5,87% a medida que el SUS de Brasil añadió cobertura de CPAP domiciliario para 1,2 millones de pacientes, ofreciendo nueva demanda en un mercado históricamente poco penetrado.

Panorama Competitivo

El mercado de dispositivos respiratorios muestra una concentración moderada: ResMed, Philips, Medtronic, GE HealthCare y Fisher & Paykel en conjunto representaron un porcentaje significativo de los ingresos de 2025. ResMed aprovecha una base instalada de 8 millones de usuarios de CPAP conectados a la nube a través de su plataforma myAir, proporcionando a los pagadores métricas de adherencia en tiempo real. Philips asegura cuentas hospitalarias con la integración de DreamMapper en los registros médicos electrónicos. Mindray y Beijing Aeonmed ofrecen precios un 30–40% más bajos que los competidores occidentales en las licitaciones de ventiladores de China, respaldados por el impulso regulatorio local.

El software y los servicios diferencian las ofertas premium. El SmartPilot View guiado por inteligencia artificial de Drägerwerk redujo las estancias en UCI en 1,8 días en ensayos alemanes, mientras que el sistema de flujo nasal de alto caudal Optiflow de Fisher & Paykel ahora posee el 34% del soporte en UCI tras reducir las intubaciones en un 22%. Los nuevos participantes, como React Health, se centran en la espirometría nativa en la nube que factura por prueba, aprovechando las brechas en el diagnóstico pulmonar ambulatorio. Los costos de cumplimiento de las normas ISO 13485 e IEC 60601 siguen disuadiendo a las empresas más pequeñas, reforzando las ventajas de escala de los incumbentes y preservando su cuota del mercado de dispositivos respiratorios.

Líderes del Sector de Dispositivos Respiratorios

Koninklijke Philips N.V.

Medtronic plc

GE HealthCare

ResMed

Fisher & Paykel Healthcare Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Olympus se asoció con la Fundación EPOC para ampliar la educación de los pacientes sobre las opciones de tratamiento del enfisema.

- Mayo de 2025: Trixeo Aerosphere obtuvo la aprobación del Reino Unido como el primer medicamento respiratorio inhalado que utiliza un propelente con un potencial de calentamiento global casi nulo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos respiratorios como todos los equipos de diagnóstico, monitoreo, terapéuticos y consumibles de un solo uso que apoyan o miden la respiración humana en hospitales, clínicas del sueño y entornos de atención domiciliaria. Los productos típicos incluyen espirómetros, oxímetros de pulso, ventiladores, concentradores de oxígeno, sistemas CPAP/BiPAP, nebulizadores e interfaces para pacientes.

Los accesorios vendidos exclusivamente para la administración de anestesia o la protección respiratoria industrial quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Espirómetros

- Dispositivos de Prueba del Sueño

- Medidores de Flujo Máximo

- Oxímetros de Pulso

- Capnógrafos

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Terapéuticos

- Dispositivos CPAP

- Dispositivos BiPAP

- Humidificadores

- Nebulizadores

- Concentradores de Oxígeno

- Ventiladores

- Inhaladores

- Otros Dispositivos Terapéuticos

- Consumibles y Desechables

- Mascarillas

- Circuitos de Respiración y Tubos

- Otros Desechables

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación

- EPOC

- Asma

- Apnea del Sueño

- Enfermedades Infecciosas

- Otros Trastornos Respiratorios

- Por Grupo de Edad del Paciente

- Adulto

- Pediátrico / Neonatal

- Por Usuario Final

- Hospitales

- Clínicas Respiratorias y del Sueño

- Centros Quirúrgicos Ambulatorios y de Emergencia

- Entornos Domiciliarios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con terapeutas respiratorios, ingenieros biomédicos, responsables de adquisiciones y distribuidores de oxígeno domiciliario en América del Norte, Europa y mercados clave de Asia nos ayudaron a validar las estimaciones de la base instalada, los precios de venta promedio y los cambios en la demanda posteriores al COVID. Las encuestas de seguimiento capturaron la migración de pacientes hacia la terapia domiciliaria y los matices regionales de reembolso.

Investigación documental

Los analistas de Mordor examinaron primero conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, el proyecto Global Burden of Disease, Eurostat, la base de datos 510(k) de la US FDA y UN Comtrade para dimensionar los grupos de pacientes y los flujos comerciales. Los documentos de posición de la industria de grupos como MedTech Europe, la American Association for Respiratory Care y revistas revisadas por pares añadieron contexto sobre las curvas de adopción. Las señales financieras se extrajeron de los informes 10-K de las empresas y de D&B Hoovers, mientras que las tendencias de noticias se monitorearon a través de Dow Jones Factiva. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción informaron el trabajo documental.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruyó la demanda a partir de la prevalencia de EPOC, asma, apnea del sueño e ingresos en cuidados críticos, que luego se mapean a las tasas de penetración de dispositivos y los ciclos de reemplazo promedio. Verificaciones ascendentes selectivas, recuentos de envíos de proveedores, conteos de camas hospitalarias y ASP × volumen muestreados refinaron los totales. Las variables principales incluyen el crecimiento de camas en UCI, la inscripción en atención domiciliaria, la densidad de ventiladores por cada 1,000 camas, la frecuencia de cambio de desechables y la vida útil promedio del concentrador de oxígeno. Una regresión multivariante vincula estos impulsores con las ventas históricas y los proyecta hasta 2030, con análisis de escenarios que se ajustan a shocks de política o reembolso. Las brechas de datos se cubren mediante proxies regionales validados a través de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a datos de importación independientes y series epidemiológicas. Los revisores senior dan su aprobación tras la resolución de anomalías. Los informes se actualizan cada doce meses, y activamos actualizaciones provisionales cuando retiros del mercado, cambios en el reembolso o pandemias alteran materialmente la demanda.

Por qué la línea de base de dispositivos respiratorios de Mordor es confiable

Las cifras publicadas suelen diferir porque las empresas seleccionan cestas de productos distintas, inflan o reducen el crecimiento del ASP, o actualizan a intervalos irregulares. Mordor aplica un alcance centrado en el paciente, una cadencia de actualización anual y auditorías de precios de doble fuente, por lo que nuestra línea de base de 2025 se alinea estrechamente con los flujos reales de dispositivos.

Los principales impulsores de brechas incluyen competidores que omiten los desechables, agrupan unidades de anestesia o utilizan tipos de cambio fijos que distorsionan los ingresos en múltiples divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 28.40 Bn (2025) | Mordor Intelligence | |

| USD 23.60 Bn (2025) | Regional Consultancy A | Excluye los volúmenes de atención domiciliaria y utiliza supuestos de ASP estáticos |

| USD 54.10 Bn (2024) | Global Consultancy B | Incluye dispositivos de anestesia y convierte los ingresos únicamente a tipos de cambio de fin de año |

En conjunto, la comparación muestra que Mordor ofrece una línea de base equilibrada y claramente delimitada, fundamentada en las necesidades del paciente, envíos de dispositivos validados y puntos de recalibración transparentes, lo que proporciona a los responsables de la toma de decisiones una referencia confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos respiratorios en 2026?

El tamaño del mercado de dispositivos respiratorios se situó en USD 30.200 millones en 2026 y se proyecta que alcance USD 41.090 millones en 2031.

¿Qué segmento se expande más rápidamente?

Los Dispositivos Terapéuticos crecen a una CAGR del 11,25%, la más alta entre todas las categorías de productos.

¿Qué impulsa la demanda en Asia-Pacífico?

El reembolso público ampliado en China e India, junto con el envejecimiento demográfico en Japón, impulsan el crecimiento de Asia-Pacífico a una CAGR del 10,51%.

¿Cómo afecta la atención domiciliaria a la demanda de dispositivos?

Los incentivos de los pagadores y los sistemas de telemonitoreo están trasladando la terapia hacia los entornos domiciliarios, que crecen a una CAGR del 11,7%.

¿Qué cambios regulatorios son más impactantes?

El CE-MDR de Europa y la reclasificación de Clase III de China prolongan los plazos de aprobación y elevan los costos de cumplimiento, influyendo en las estrategias de lanzamiento de productos.

Última actualización de la página el: