Tamaño y Participación del Mercado de Dispositivos Respiratorios en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

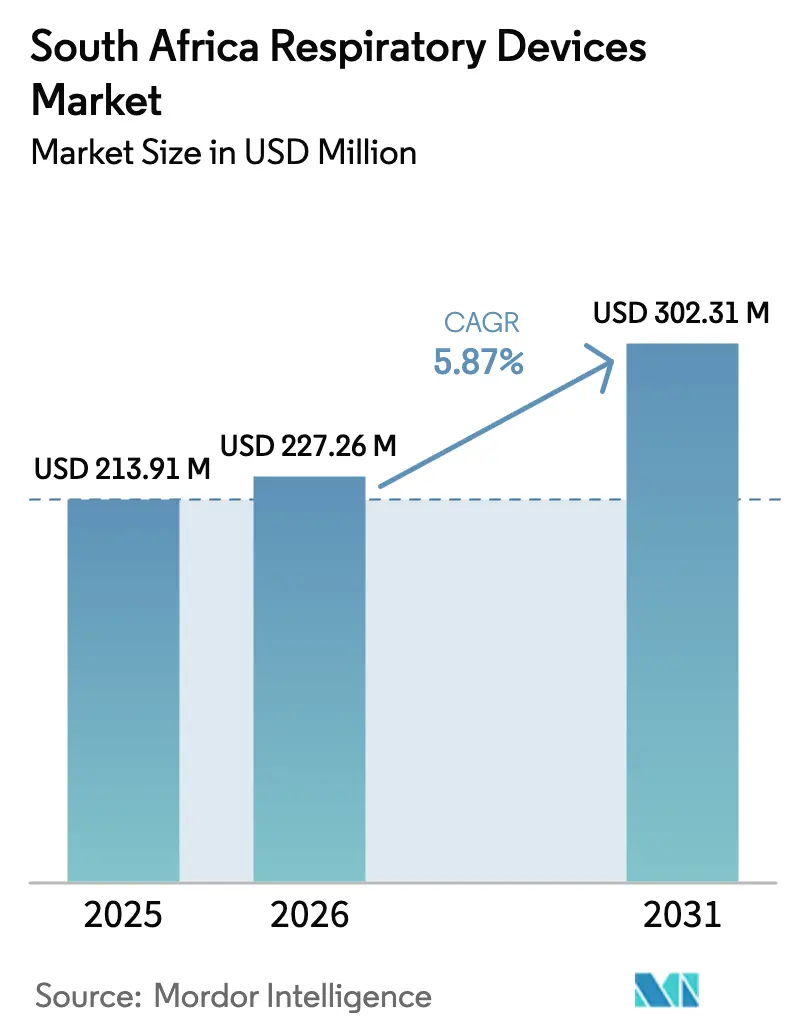

| Tamaño del mercado en el año base (2025) | 213.91 Millones de dólares |

| Tamaño del Mercado (2026) | 227.26 Millones de dólares |

| Tamaño del Mercado (2031) | 302.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios en Sudáfrica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Respiratorios en Sudáfrica se expanda desde USD 213,91 millones en 2025 y USD 227,26 millones en 2026 hasta USD 302,31 millones en 2031, registrando una CAGR del 5,87% entre 2026 y 2031.

La creciente prevalencia de enfermedades crónicas, una base en expansión de usuarios de atención domiciliaria y los protocolos de control de infecciones obligatorios constituyen el núcleo narrativo del crecimiento. Los hospitales reemplazaron los ventiladores de cuidados intensivos obsoletos tras la pandemia de COVID-19, mientras que las clínicas privadas de sueño actualizaron sus sistemas de presión positiva en las vías respiratorias (PAP) conectados que cargan datos de adherencia a paneles de control basados en la nube. Al mismo tiempo, la demanda de mascarillas de un solo uso y circuitos respiratorios se disparó a medida que los centros endurecieron los estándares de higiene, impulsando los desechables por delante del equipamiento de capital en términos de impulso de crecimiento. Una dependencia superior al 90% de las importaciones expone los costos de adquisición a la depreciación del rand, aunque los nuevos incentivos de ensamblaje local tienen como objetivo reducir los gastos de importación entre un 15% y un 25% en los próximos cinco años. La inestabilidad en el suministro eléctrico impone un recargo estructural sobre los dispositivos que requieren alimentación continua de la red, lo que impulsa la adopción de concentradores y ventiladores equipados con baterías diseñados para operar sin conexión a la red.

Conclusiones Clave del Informe

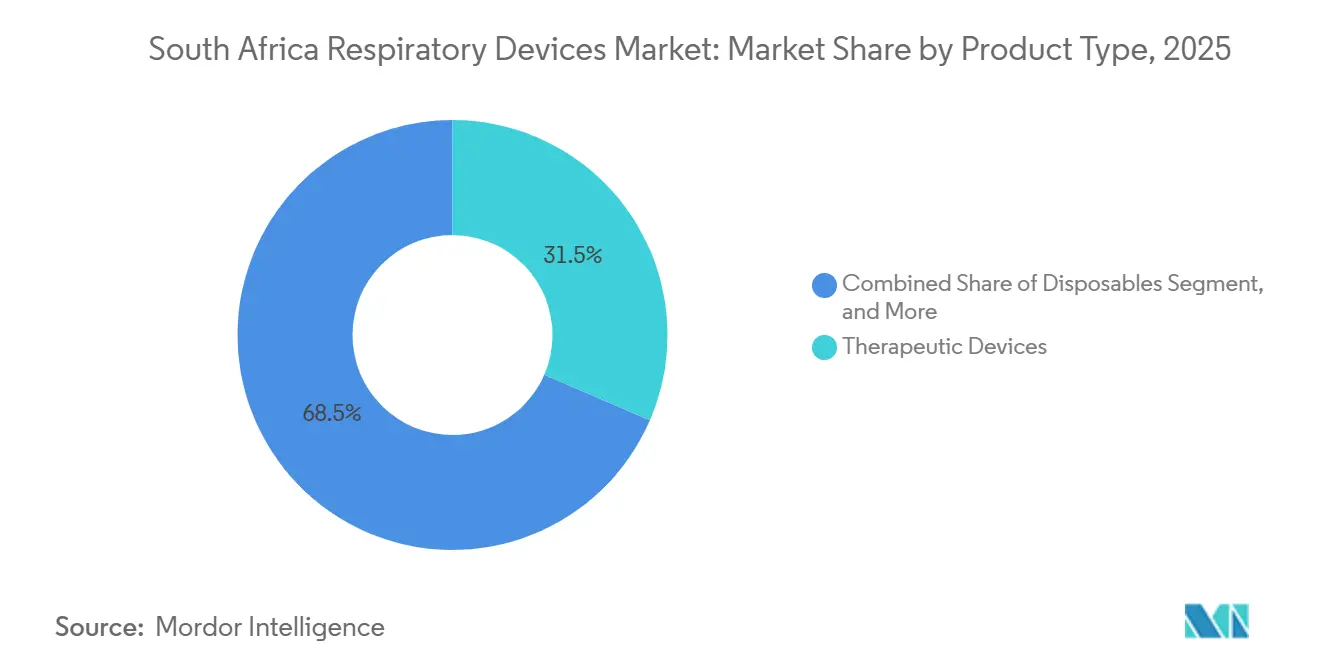

- Por tipo de producto, los dispositivos terapéuticos lideraron con una participación de ingresos del 46,31% en 2025; se prevé que los desechables se expandan a una CAGR del 8,72% hasta 2031.

- Por aplicación, la EPOC representó el 39,73% de la participación del mercado de dispositivos respiratorios en Sudáfrica en 2025, mientras que se proyecta que la apnea del sueño registre el crecimiento más rápido con una CAGR del 9,29% hasta 2031.

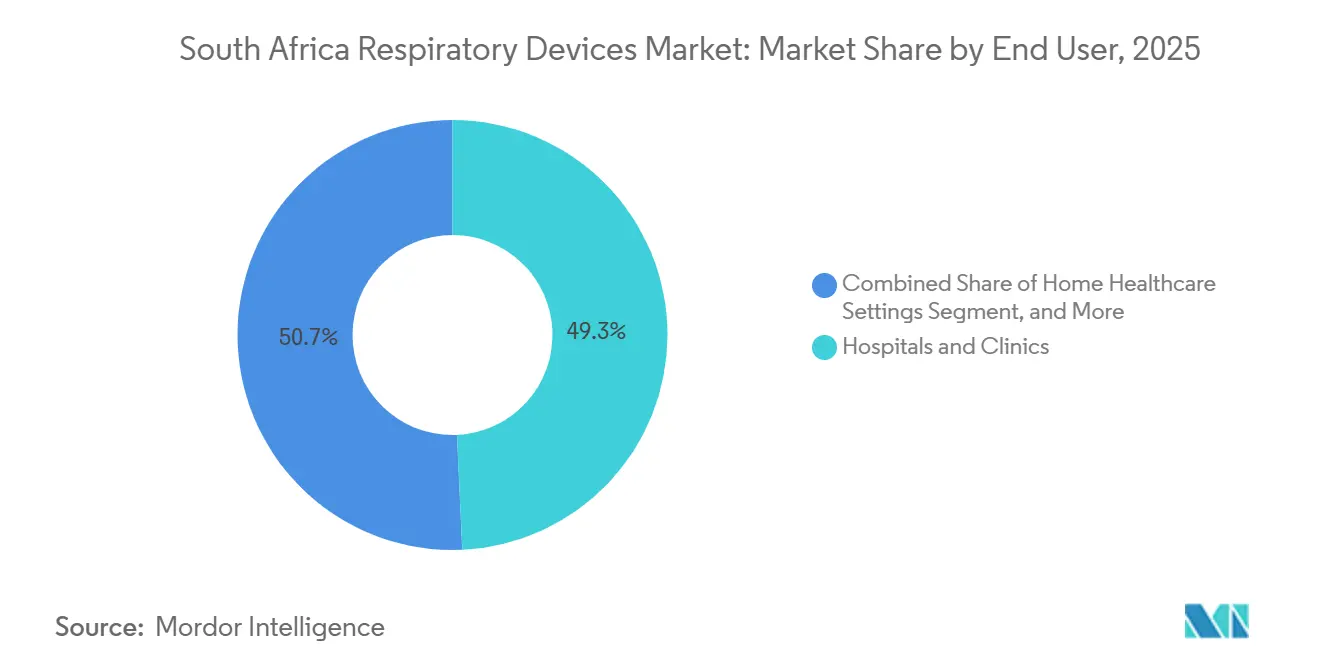

- Por usuario final, los hospitales y clínicas representaron el 49,28% de la demanda de 2025; mientras tanto, se proyecta que los entornos de atención domiciliaria avancen a una CAGR del 7,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de EPOC, Asma, TB y Apnea del Sueño | +1.3% | Nacional, con concentración en Gauteng, Cabo Occidental, KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos de Atención Domiciliaria y Portátiles | +1.1% | Nacional, acelerada en metrópolis urbanas (Johannesburgo, Ciudad del Cabo, Durban) | Mediano plazo (2-4 años) |

| Avances Tecnológicos: Dispositivos Habilitados con IA y Conectados | +0.9% | Sector privado de Gauteng y Cabo Occidental, adopción gradual en el sector público | Mediano plazo (2-4 años) |

| Expansión del Gasto en Atención Médica del Sector Privado | +0.8% | Gauteng, Cabo Occidental, KwaZulu-Natal con desbordamiento hacia el Estado Libre | Largo plazo (≥ 4 años) |

| Crecimiento en Servicios de Tele-Respiración y Monitoreo Remoto | +0.7% | Nacional, con adopción temprana en planes médicos privados | Corto plazo (≤ 2 años) |

| Incentivos de Fabricación Local para Dispositivos Críticos | +0.5% | Zonas industriales de Gauteng y Cabo Occidental, posible expansión al Cabo Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EPOC, Asma, TB y Apnea del Sueño

Las notificaciones de tuberculosis cayeron de 450.000 en 2015 a aproximadamente 230.000 en 2022, aunque las cepas resistentes a los medicamentos mantienen la necesidad de nebulizadores portátiles en las clínicas comunitarias. La apnea del sueño afecta al 29,3% de los adultos mayores rurales, pero sigue siendo subdiagnosticada en las zonas urbanas, lo que deja un potencial considerable para la expansión de la terapia PAP.[1]F. Xavier Gómez-Olivé et al., "Prevalencia de la Apnea del Sueño en la Sudáfrica Rural," BMC Public Health, bmcpublichealth.biomedcentral.com La exposición a combustibles de biomasa y el daño en las vías respiratorias posterior a la tuberculosis elevan el riesgo de EPOC, impulsando el alquiler de concentradores de oxígeno en asentamientos informales. La prevalencia del asma infantil urbana, que alcanza hasta el 20%, señala una demanda continua de medidores de flujo máximo e inhaladores a medida que se expande la infraestructura de atención primaria. El envejecimiento de la población y el deterioro de la calidad del aire en los corredores industriales garantizan que estas enfermedades sigan siendo el principal ancla de demanda hasta 2031.

Adopción Creciente de Dispositivos de Atención Domiciliaria y Portátiles

La Ley de Seguro Nacional de Salud (NHI) prioriza la atención descentralizada, promoviendo el uso de concentradores portátiles de menos de 3 kg para mejorar la movilidad y la resiliencia ante los cortes de electricidad.[2]Gobierno de Sudáfrica, "Ley de Seguro Nacional de Salud 2024," gov.za Los planes médicos privados reembolsan la terapia PAP domiciliaria a tarifas hasta un 50% más bajas que la titulación en instalaciones, incentivando a las clínicas a prescribir dispositivos de ajuste automático que minimizan las visitas de seguimiento. Los alquileres de nebulizadores combinados con servicios de enfermería reducen las readmisiones en aproximadamente un 20% en los principales grupos hospitalarios. Las frecuentes interrupciones del suministro eléctrico, reportadas por el 30% al 40% de los pacientes de atención domiciliaria, hacen que la batería de respaldo sea una especificación imprescindible. Las interfaces fáciles de usar y los intervalos de reemplazo de filtros de seis meses se adaptan a los cuidadores en hogares multigeneracionales.

Avances Tecnológicos: Dispositivos Habilitados con IA y Conectados

El AirSense 11 de ResMed utiliza algoritmos de aprendizaje automático para personalizar la entrega de presión, lo que resulta en tasas más bajas de abandono temprano de la terapia, por debajo del umbral histórico del 30%.[3]ResMed Inc., "Informe Anual 2025," investor.resmed.com El DreamStation 2 de Philips transmite el uso nocturno a paneles de control en la nube, ayudando a los médicos a intervenir cuando la adherencia cae por debajo del umbral de 4 horas para el reembolso. El Optiflow de Fisher & Paykel ajusta la humedad en función de datos de sensores en tiempo real, mejorando la tolerancia del paciente en las unidades de cuidados intermedios. Los espirómetros habilitados con Bluetooth cargan automáticamente los datos de función pulmonar en los registros electrónicos, aunque la adopción en el sector público se retrasa debido a las deficiencias en la cobertura de Wi-Fi. La Sociedad Sudafricana de Anestesiólogos ofrece módulos de formación para reducir la brecha de alfabetización digital entre los médicos.

Crecimiento en Servicios de Tele-Respiración y Monitoreo Remoto

Los oxímetros de pulso con chips celulares alertan a los médicos cuando la saturación cae por debajo del 88%, evitando visitas de emergencia para pacientes con EPOC. Los planes médicos reembolsan el monitoreo virtual al 60%-70% de las tarifas presenciales, abriendo una fuente de ingresos viable para los neumólogos. Los proyectos piloto del Cabo Occidental que utilizan nebulizadores conectados en la atención de la tuberculosis aumentaron la finalización del tratamiento en un 15%. El Marco de Telemedicina de 2025 exige el cumplimiento de HL7 FHIR para la interoperabilidad de dispositivos; sin embargo, la cobertura 4G inferior al 60% en partes del Cabo Oriental y Limpopo dificulta el flujo de datos en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Dependencia de las Importaciones de Dispositivos Avanzados | -0.6% | Nacional, agudo en el sector público y las instalaciones rurales de todas las provincias | Largo plazo (≥ 4 años) |

| Estrictas Aprobaciones Regulatorias de SAHPRA y Retrasos en Licitaciones | -0.4% | Nacional, que afecta los plazos de adquisición tanto del sector público como del privado | Mediano plazo (2-4 años) |

| Escasez de Terapeutas Respiratorios Capacitados | -0.3% | Nacional, grave en el Cabo Oriental, Limpopo, Cabo del Norte, Mpumalanga | Largo plazo (≥ 4 años) |

| Inestabilidad en el Suministro Eléctrico que Afecta el Tiempo de Actividad de los Dispositivos | -0.4% | Nacional, grave en Gauteng, KwaZulu-Natal, Cabo Oriental durante la demanda máxima | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Dependencia de las Importaciones de Dispositivos Avanzados

Más del 90% de los dispositivos respiratorios son importados, lo que hace que los precios de importación sean vulnerables a las fluctuaciones cambiarias y los aranceles aduaneros. Los ventiladores de UCI que salen de las fábricas a entre USD 25.000 y USD 35.000 alcanzan los USD 50.000 tras impuestos y logística. Las limitaciones de ingresos medios del hogar obligan a muchos pacientes con apnea del sueño a alquilar unidades PAP por entre ZAR 800 y ZAR 1.200 al mes. La Estrategia de Localización de Dispositivos Médicos de 2024 ofrece créditos fiscales para impulsar el ensamblaje de ventiladores y concentradores; sin embargo, la adopción sigue siendo lenta debido a las vías regulatorias poco claras para las unidades fabricadas localmente. La depreciación del rand, que promedia entre el 8% y el 12% anual, extiende aún más los ciclos de reemplazo a siete años e impulsa la demanda de importaciones reacondicionadas.

Inestabilidad en el Suministro Eléctrico que Afecta el Tiempo de Actividad de los Dispositivos

Los cortes de electricidad alcanzaron las 6.342 horas en 2023, lo que obligó a los centros a adquirir generadores diésel y sistemas de alimentación ininterrumpida (UPS), que aumentan los costos totales de los dispositivos hasta en un 20%. Los pacientes con EPOC en atención domiciliaria corren el riesgo de sufrir episodios de hipoxemia durante los apagones de cuatro horas porque los concentradores se detienen a mitad de la terapia. Los concentradores portátiles equipados con batería cuestan entre un 20% y un 30% más, pero registraron un crecimiento anual de ventas del 12% al 15% a medida que los pacientes buscan atención ininterrumpida. Los hospitales públicos rurales que carecen de energía de respaldo a menudo recurren a la ventilación manual con bolsa-válvula-mascarilla durante los apagones, lo que aumenta la fatiga del cuidador y los riesgos de complicaciones. Eskom se compromete a reducir los apagones por debajo de las 1.000 horas para 2027, aunque los riesgos de financiación y ejecución siguen siendo elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Mandatos de Control de Infecciones Impulsan los Desechables

El tamaño del mercado de dispositivos respiratorios en Sudáfrica para los desechables está creciendo más rápido que cualquier otra categoría, expandiéndose a una CAGR del 8,72% hasta 2031, ya que las mascarillas de un solo uso y los circuitos respiratorios se vuelven obligatorios en los protocolos hospitalarios revisados. Los dispositivos terapéuticos mantuvieron una participación de ingresos del 46,31% en 2025, impulsados principalmente por la instalación de ventiladores y unidades PAP durante las actualizaciones de la era pandémica. Los ventiladores como el Carescape R860 y el Evita V800 lideran los presupuestos de UCI debido a sus modos de protección pulmonar, que reducen el riesgo de barotrauma. Los sistemas CPAP, encabezados por el AirSense 11 y el DreamStation 2, representan aproximadamente un tercio de los ingresos terapéuticos a medida que los laboratorios de diagnóstico duplican su producción. Los concentradores portátiles con batería captaron el 40% de las nuevas colocaciones de terapia domiciliaria en 2025, lo que subraya la preferencia del consumidor por la movilidad en medio de los cortes de electricidad.

Los neumólogos privados invierten en espirómetros de mano, acortando la ventana de diagnóstico a tratamiento de cuatro semanas a inicio el mismo día. Los inhaladores inteligentes con registros de adherencia habilitados con Bluetooth están a la espera de la autorización de SAHPRA, lo que crea una demanda reprimida entre los especialistas en asma. El ensamblaje local de nebulizadores de nivel básico podría reducir los precios en un 20%, posicionando a las empresas nacionales para licitaciones públicas que favorecen el contenido local. En general, el endurecimiento de las normas de control de infecciones y el impulso hacia la fabricación local posicionan a los desechables y los dispositivos terapéuticos básicos para un crecimiento por encima del mercado.

Por Aplicación: La Apnea del Sueño Supera a la EPOC

La EPOC representó el 39,73% de los ingresos en 2025, impulsada por la oxigenoterapia crónica y los broncodilatadores nebulizados. Sin embargo, los ingresos por apnea del sueño están creciendo a una CAGR del 9,29% a medida que proliferan los programas de concienciación y cribado por parte de los empleadores. Los laboratorios de polisomnografía diagnóstica siguen siendo escasos, con menos de 50 a nivel nacional, por lo que los pagadores que aprueban los kits de prueba de sueño domiciliaria están catalizando cambios en el volumen. Los estudios domiciliarios cuestan entre ZAR 2.500 y ZAR 4.000 en comparación con los ZAR 8.000 a ZAR 12.000 de las pruebas en laboratorio, lo que desbloquea la demanda entre los grupos de ingresos medios.

El asma afecta hasta al 20% de los niños urbanos, lo que genera una rotación sustancial de inhaladores y nebulizadores en las clínicas de atención primaria. La tuberculosis sigue sustentando la demanda especializada de nebulizadores de antibióticos en aerosol, con Omron y Drive DeVilbiss compitiendo en facilidad de limpieza para los programas comunitarios. Los segmentos más pequeños, como la fibrosis quística, obtienen dispositivos a través de la vía de la Sección 21 de SAHPRA, lo que refleja una dinámica de alto valor pero bajo volumen. La inclusión de la atención respiratoria crónica en el paquete de beneficios esenciales del NHI podría añadir entre 50.000 y 70.000 nuevos usuarios de dispositivos para 2028.

Por Usuario Final: La Atención Domiciliaria se Acelera bajo el NHI

Los hospitales y clínicas generaron el 49,28% de los ingresos de 2025, aunque el gasto en atención domiciliaria está aumentando a una CAGR del 7,64% a medida que los modelos de reembolso se desplazan hacia la atención comunitaria. Los planes médicos ahora contratan agencias de enfermería domiciliaria sobre una base capitada, reduciendo el costo por paciente hasta en un 40%. Gauteng y el Cabo Occidental representan entre el 60% y el 65% de las colocaciones domiciliarias, gracias a sus densas redes de enfermería y mayor cobertura de seguros.

Los centros de cirugía ambulatoria utilizan sistemas de oxígeno nasal de alto flujo para apoyar la sedación en procedimientos, creando así un mercado modesto pero creciente para plataformas avanzadas de humidificación. Las clínicas de salud ocupacional en la minería utilizan espirómetros para la vigilancia obligatoria de la función pulmonar, estableciendo así un nicho recurrente para los dispositivos de diagnóstico. Los centros de cuidados a largo plazo y rehabilitación, que en conjunto representan menos del 10% de la demanda, buscan dispositivos listos para batería para protegerse contra los cortes de electricidad. En general, la integración de la innovación en dispositivos portátiles y la telesalud convierte al canal domiciliario en el segmento de crecimiento más dinámico hasta 2031.

Panorama regulatorio

Los dispositivos respiratorios en Sudáfrica están regulados por la South African Health Products Regulatory Authority (SAHPRA) en virtud de la Medicines and Related Substances Act, 1965 (Ley 101 de 1965). SAHPRA aplica un marco de clasificación de dispositivos médicos basado en el riesgo (Clase A a Clase D), que determina las expectativas de evidencia, la profundidad de la evaluación de conformidad y el tiempo de comercialización para productos de mayor riesgo como ventiladores y sistemas PAP. Para presentaciones limítrofes de combinaciones fármaco-dispositivo, SAHPRA utiliza principios de designación para determinar la vía de supervisión principal, lo cual es relevante para terapias respiratorias de inhalación o coempaquetadas que se sitúan entre medicamentos y dispositivos.

En cuanto a precios y acceso al mercado, la actividad regulatoria en 2025 incluyó un proceso de exención provisional en borrador para la determinación de tarifas en el sector de la salud. Este proceso respalda enfoques multisectoriales para la fijación de tarifas y codificación que pueden influir en el reembolso del sector privado para procedimientos respiratorios y servicios vinculados a dispositivos. La exposición a las importaciones sigue determinando los costos de desembarco, y SARS publica cronogramas de enmiendas arancelarias continuas (incluidas actualizaciones para 2026) que afectan el tratamiento aduanero de categorías específicas de productos, lo que refuerza la necesidad de una clasificación arancelaria y documentación precisas para el equipo y los consumibles respiratorios importados.

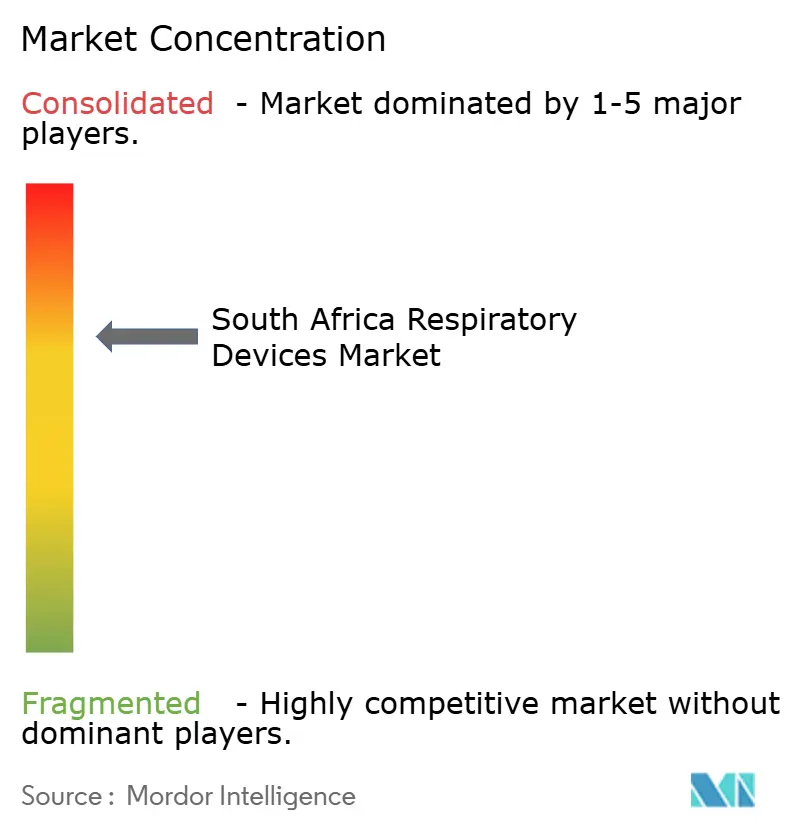

Panorama Competitivo

Entre cinco y siete multinacionales - ResMed, Philips, Fisher & Paykel Healthcare, GE Healthcare, Medtronic, Dräger y Getinge - dominan el mercado, impulsadas por los ventiladores de UCI y los sistemas PAP conectados. Estas empresas fidelizan a sus clientes mediante contratos de servicio, formación de médicos e integración de TI que elevan los costos de cambio. La plataforma myAir de ResMed, con 2,5 millones de usuarios conectados, ejemplifica la monetización del ecosistema, donde las colocaciones de dispositivos generan ingresos recurrentes por suscripción a la nube y reemplazo de mascarillas.

Las oportunidades de ensamblaje local en nebulizadores y mascarillas CPAP podrían reducir los costos en un 20% y ganar licitaciones públicas sensibles al precio. Los centros postagudos representan un segmento de espacio en blanco para ventiladores de complejidad intermedia y sistemas de oxígeno de alto flujo. Las plataformas de telemedicina que combinan el alquiler de dispositivos con visitas virtuales de neumología atraen a los planes médicos que buscan eficiencia en costos. La alineación de SAHPRA con ISO 13485 e IEC 60601 eleva el listón del cumplimiento normativo, pero ofrece vías más claras para los participantes globales.

Líderes del Sector de Dispositivos Respiratorios en Sudáfrica

Drägerwerk AG & Co. KGaA

Koninklijke Philips NV

Akacia Medical & Healthcare Group

Hamilton Bonaduz AG (Hamilton Medical AG)

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de partes de la cadena de suministro de dispositivos respiratorios se destaca como una oportunidad concreta, dada la dependencia del mercado de las importaciones y la sensibilidad de los precios de los dispositivos a la logística y los movimientos de divisas. La Política de Manufactura Local revisada de SAHPRA (junio de 2025) respalda la inclusión de sitios de manufactura locales mediante una palanca regulatoria definida, es decir, tiempos de evaluación más cortos y tarifas de evaluación reducidas para las solicitudes de variación Tipo II vinculadas a la inclusión de sitios locales. Esto crea una vía viable para que los OEM y los socios locales trasladen el ensamblaje o el empaquetado de determinados consumibles respiratorios y accesorios de terapia más cerca de los centros de demanda, cumpliendo con los requisitos de licencia de SAHPRA para fabricantes, importadores y distribuidores.

El espacio en blanco del lado de la demanda se refuerza con programas nacionales que amplían el grupo abordable de pruebas y atención crónica. El Plan Anual de Desempeño 2026-2027 del Departamento Nacional de Salud prioriza la gestión de enfermedades no transmisibles, incluidas las enfermedades respiratorias crónicas, dentro de su estrategia, respaldando modelos de adquisición y servicio que abarcan tecnologías respiratorias de diagnóstico y atención domiciliaria. La Campaña Fin a la TB para 2025/26 tiene como objetivo evaluar a 5 millones de personas, lo que aumenta la necesidad de flujos de trabajo de diagnóstico adyacentes a lo respiratorio y ecosistemas de dispositivos listos para clínicas (como la oximetría de pulso y el soporte de terapia de oxígeno en entornos comunitarios y de referencia), lo que crea espacio para proveedores que puedan combinar dispositivos, desechables, capacitación y servicio posventa para la prestación de atención descentralizada.

Desarrollos recientes del sector

- Enero de 2026: Inogen lanzó sus mascarillas CPAP Aurora, expandiéndose más allá de la terapia de oxígeno hacia los accesorios para la apnea del sueño. El producto amplía su cartera respiratoria abordable y ofrece a las clínicas una opción de mascarilla orientada a mejorar la comodidad y la adherencia a largo plazo con PAP. También aumenta la presión competitiva en la capa de mascarillas y desechables, donde los ciclos de reemplazo respaldan una demanda recurrente.

- Octubre de 2025: Cipla amplió el alcance de su iniciativa respiratoria Breathefree, centrada en la concientización, educación y apoyo al acceso de pacientes con asma y EPOC. Una cobertura más amplia del programa puede aumentar la conversión de diagnóstico a terapia y sostener la rotación de productos respiratorios de inhalación y uso doméstico en más geografías. La iniciativa también fortalece las conexiones con las vías de atención que influyen en la selección de dispositivos y consumibles en el manejo crónico.

- Mayo de 2025: El Lung Institute of South Africa compartió actualizaciones sobre sus programas continuos de investigación, innovación y clínica respiratoria, incluido trabajo que respalda ensayos clínicos e iniciativas de salud pública. La actividad de investigación local continua ayuda a generar confianza clínica y respalda la adopción de protocolos para intervenciones respiratorias, lo que puede traducirse en una demanda más estructurada de dispositivos de diagnóstico, monitoreo y terapia. También respalda asociaciones entre proveedores y suministradores que buscan vías respaldadas por evidencia para nuevas tecnologías.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca los dispositivos médicos utilizados para diagnosticar, monitorear, tratar o apoyar la respiración en Sudáfrica, incluidos los equipos de terapia y el soporte de reanimación utilizados en hospitales y entornos domésticos.

Exclusiones del alcance: excluimos los productos farmacéuticos, los consumibles hospitalarios generales que no son específicos de la atención respiratoria y los dispositivos de bienestar no médicos comercializados para la respiración.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Diagnóstico y Monitoreo

- Espirómetros

- Dispositivos de Prueba del Sueño

- Medidores de Flujo Máximo

- Oxímetros de Pulso

- Capnógrafos

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Terapéuticos

- Dispositivos CPAP

- Dispositivos BiPAP

- Humidificadores

- Nebulizadores

- Concentradores de Oxígeno

- Ventiladores

- Inhaladores

- Otros Dispositivos Terapéuticos

- Desechables

- Mascarillas

- Circuitos Respiratorios

- Otros Desechables

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- EPOC

- Asma

- Apnea del Sueño

- Tuberculosis

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del mercado y anclar los insumos que pueden verificarse de manera repetida cada año. Nos basamos en indicadores de salud pública y población, incluidos informes de la Organización Mundial de la Salud sobre la carga de enfermedades respiratorias, además de publicaciones del sistema de salud de Sudáfrica que describen las vías de atención y la cobertura de servicios.

Para respaldar los supuestos de dimensionamiento, revisamos las estadísticas oficiales de Sudáfrica sobre población y composición por edad, indicadores del Banco Mundial sobre gasto y contexto de inflación, estadísticas comerciales de UN Comtrade sobre tendencias de importación de categorías de equipos relevantes, y actualizaciones de la South African Health Products Regulatory Authority sobre señales de registro y cumplimiento de dispositivos. También se revisaron informes anuales de empresas, catálogos de productos, avisos de licitación y noticias creíbles para comprender el posicionamiento de productos y el movimiento de precios. Paralelamente, utilizamos suscripciones pagas para información financiera y de inteligencia de empresas, noticias y finanzas, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para verificar la coherencia de las tendencias direccionales. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, distribuidores, actores clínicos y equipos de adquisición en entornos de atención pública y privada, de modo que se pudieran confirmar los patrones de uso detrás de cada grupo de dispositivos. También recopilamos información vinculada a hospitales y clínicas, proveedores de atención médica domiciliaria y centros ambulatorios, lo que ayudó a completar los vacíos en rangos de precios, ciclos de reemplazo y cambios en la demanda por indicación (incluidos EPOC, asma, apnea del sueño y tuberculosis).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 15% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la prevalencia de enfermedades y los grupos de pacientes tratados se traducen en una demanda esperada de dispositivos por entorno de atención, y luego se alinean con los patrones observados de adquisición y comercio en Sudáfrica. Una vez construido el grupo de demanda, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreadas por categoría de dispositivo multiplicados por precios de venta típicos, seguido de verificaciones de canal con distribuidores para ajustar por brechas de cobertura.

Los principales insumos utilizados en el modelo incluyen la base diagnosticada y tratada de EPOC, asma, apnea del sueño y tuberculosis, además de señales de capacidad hospitalaria y de UCI que influyen en las necesidades de ventiladores y monitoreo, la adopción de atención domiciliaria para CPAP y terapia de oxígeno, los ciclos de reemplazo de dispositivos duraderos y el movimiento de precios de desechables y accesorios. Cuando las referencias directas de unidades eran limitadas, complementamos los supuestos utilizando tendencias de importación, actividad de licitación y rangos guiados por entrevistas para utilización y reemplazo, y luego se realizaron verificaciones cruzadas para evitar sobreestimar el doble conteo entre entornos de atención.

Para el pronóstico, utilizamos análisis de escenarios porque las compras pueden cambiar con los ciclos presupuestarios, las actualizaciones de directrices y los brotes, y estos impulsores no siempre se mueven de manera lineal. Las variables se proyectaron utilizando el aporte de los encuestados primarios sobre la penetración esperada, la dirección de los precios y el ritmo de cambio hacia la atención domiciliaria, y luego se aplicaron de manera consistente en todos los grupos de dispositivos.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones escalonadas para que cada supuesto principal pudiera rastrearse hasta una señal visible y someterse a pruebas de estrés. Comparamos los resultados del modelo con indicadores independientes, como el movimiento del valor comercial, la dirección de las licitaciones públicas y los cambios reportados en la utilización en hospitales y atención domiciliaria, y luego reelaboramos los valores atípicos cuando los precios implícitos o las necesidades de unidades parecían poco realistas.

Antes de la aprobación final, las cifras pasan por rondas de revisión de analistas que incluyen verificaciones de variación entre años, verificaciones de lógica por indicación y verificaciones de consistencia entre categorías de dispositivos y totales de usuarios finales. Si se detecta una inconsistencia importante, se vuelve a contactar a los encuestados para confirmar si refleja un cambio real del mercado o un problema de modelización. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos importantes, y se completa una revisión final previa a la entrega para garantizar que se incorpore la información más reciente.

Tamaño del mercado sudafricano de dispositivos respiratorios de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos respiratorios en Sudáfrica pueden diferir entre fuentes, incluso cuando parecen abarcar productos similares. La diferencia generalmente proviene de cómo cada fuente define el alcance del dispositivo, qué año se trata como ancla y cómo se traducen los precios y volúmenes en una única cifra de ingresos.

La principal diferencia proviene de si los desechables y el soporte respiratorio relacionado con la reanimación se contabilizan junto con el equipo de diagnóstico y terapéutico, y en el enfoque de Mordor Intelligence estos se incluyen solo cuando caen dentro del alcance definido de dispositivos respiratorios, validándose luego mediante verificaciones de usuarios finales y canales para Sudáfrica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 213,91 millones de USD (2025) | |

| Consultora Regional A | 312,40 millones de USD (2026) | Utiliza un año ancla posterior y parece aplicar una canasta de dispositivos más amplia con supuestos de crecimiento más rápidos, lo que puede aumentar el total cuando los precios y la adopción se proyectan de manera más agresiva. |

| Revista Comercial B | 227,26 millones de USD (2026) | Reporta el valor del año siguiente y puede depender más de cifras publicadas sin ajustar completamente por la mezcla de canales locales, el momento de reemplazo y la distribución de usuarios finales, lo que puede desplazar los totales entre años. |

La tabla muestra que la dispersión se explica en gran medida por el anclaje de año y lo que se incluye en la definición de dispositivos respiratorios, seguido de cómo se proyectan los precios y la adopción. Al mantener explícitas las reglas de alcance y vincular los supuestos a señales de demanda observables, la cifra final se mantiene trazable a pasos repetibles en lugar de ajustes puntuales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos respiratorios en Sudáfrica en 2031?

Se espera que el mercado alcance los USD 302,31 millones para 2031.

¿Qué categoría de producto está creciendo más rápido en el segmento respiratorio de Sudáfrica?

Los desechables, como las mascarillas de un solo uso y los circuitos respiratorios, se están expandiendo a una CAGR del 8,72%.

¿Por qué están ganando popularidad los concentradores de oxígeno portátiles en Sudáfrica?

Los frecuentes cortes de electricidad y el enfoque del Seguro Nacional de Salud en la atención domiciliaria están impulsando la demanda de unidades portátiles equipadas con batería.

¿Qué segmento de aplicación está preparado para el mayor crecimiento hasta 2031?

Se proyecta que los dispositivos para la apnea del sueño crezcan a una CAGR del 9,29% a medida que aumentan las tasas de diagnóstico.

¿Cómo afecta la inestabilidad eléctrica al uso de dispositivos respiratorios?

Los cortes de electricidad aumentan los costos de propiedad entre un 15% y un 20% y obligan a los hospitales y pacientes a adoptar soluciones listas para batería o respaldadas por generadores.

Última actualización de la página el: