Tamaño y Participación del Mercado de Envases para Comidas Preparadas Aptas para Horno y Microondas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

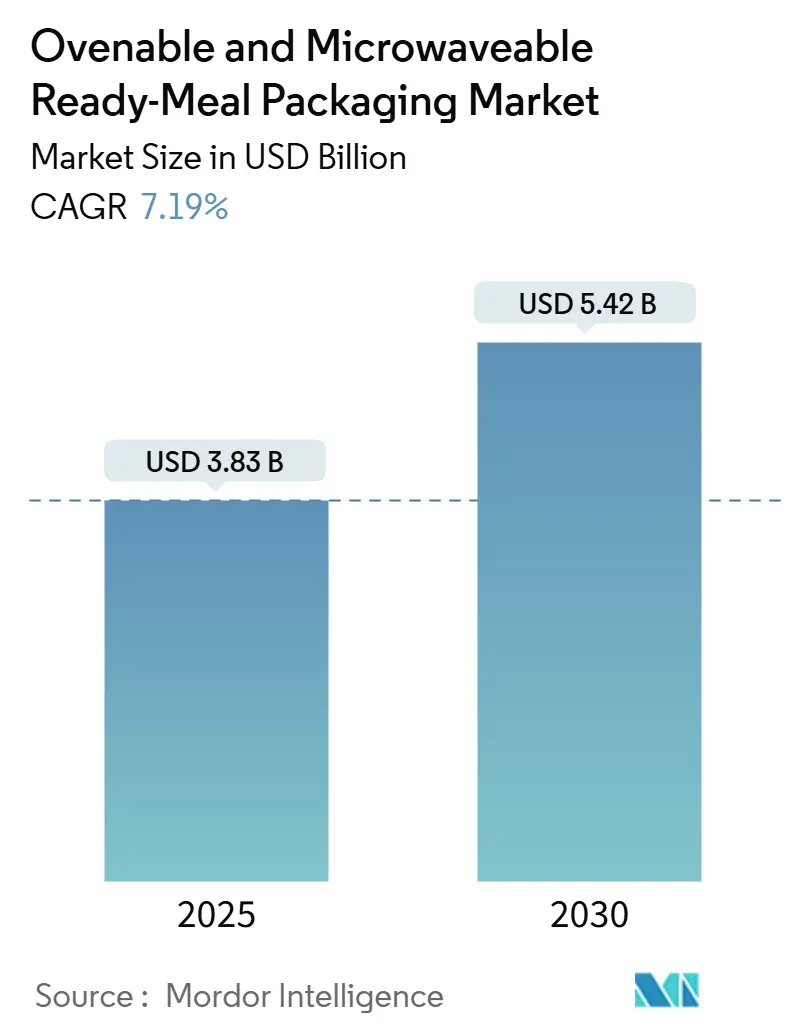

| Tamaño del Mercado (2025) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.19% CAGR |

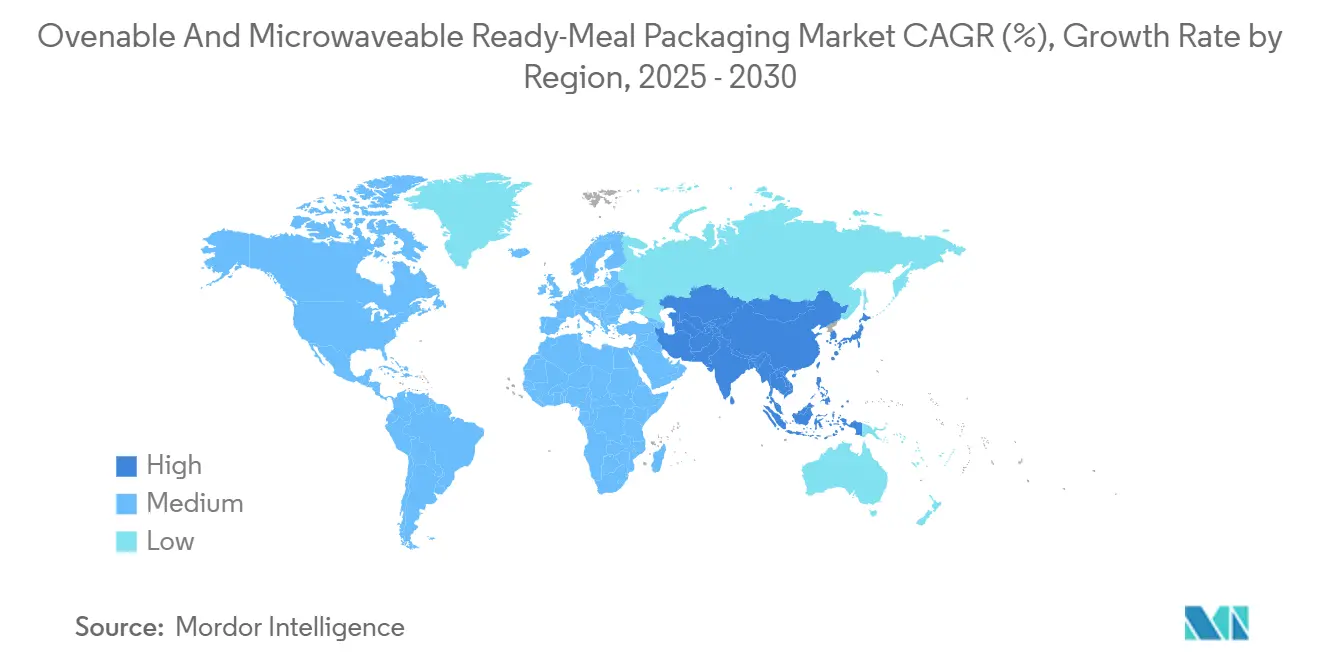

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

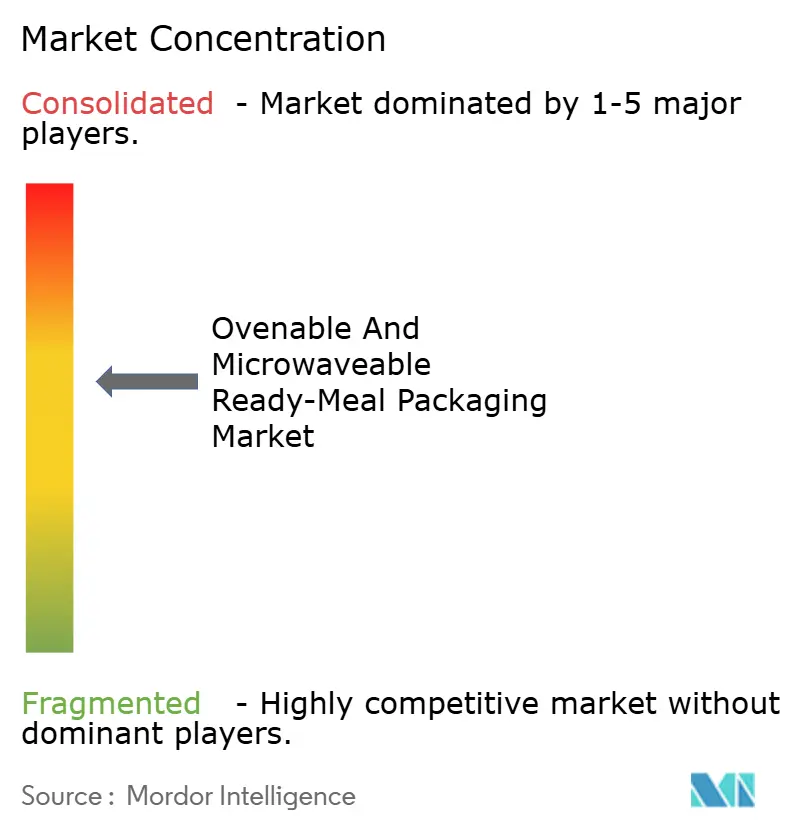

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Comidas Preparadas Aptas para Horno y Microondas por Mordor Intelligence

El tamaño del mercado de envases para comidas preparadas aptas para horno y microondas se valora en USD 3.830 millones en 2025 y se prevé que alcance los USD 5.420 millones en 2030, expandiéndose a una CAGR del 7,19%. La adopción constante de bandejas de CPET aptas para doble cocción, los requisitos de contenido reciclado de los minoristas y el rápido aumento de los volúmenes de entrega de kits de comida constituyen la columna vertebral de esta trayectoria de crecimiento. Los fabricantes se benefician de los formatos de comidas preparadas refrigeradas de mayor margen que dependen de películas de barrera avanzadas, mientras que los consumidores valoran los envases que se adaptan tanto a microondas como a hornos convencionales sin comprometer la seguridad alimentaria. Las iniciativas regulatorias en América del Norte, Europa y la región de Asia-Pacífico están acelerando la transición hacia soluciones de material único, impulsando los presupuestos de I+D y el gasto de capital en nuevas líneas de termoformado. Al mismo tiempo, la volatilidad en los precios de los polímeros vírgenes y las restricciones sobre las sustancias PFAS continúan poniendo a prueba la agilidad de la cadena de suministro, motivando a los convertidores a diversificar sus carteras de materias primas y a buscar asociaciones de reciclaje químico.

Conclusiones Clave del Informe

- Por tecnología de envase, las soluciones aptas para doble cocción representaron el 52,44% de la participación en ingresos en 2024, y se proyecta que el segmento registre la CAGR más rápida del 13,82% hasta 2030.

- Por geografía, América del Norte lideró con el 32,82% de la participación del mercado de envases para comidas preparadas aptas para horno y microondas en 2024, mientras que Asia-Pacífico está en camino de registrar la CAGR más alta del 10,61% hasta 2030.

- Por material de envase, el CPET representó el 38,03% del tamaño del mercado de envases para comidas preparadas aptas para horno y microondas en 2024, mientras que los materiales únicos a base de papel están previstos para crecer a una CAGR del 11,23% durante el período de perspectiva.

- Por formato de envase, las bandejas contribuyeron con el 46,23% de los ingresos de 2024, aunque se prevé que las bolsas y sacos se aceleren a una CAGR del 12,92% debido a las ventajas logísticas de los kits de comida.

- Por canal de usuario final, los puntos de venta minoristas representaron el 57,03% de la participación en 2024, y se espera que las plataformas de kits de comida en línea se expandan a una CAGR del 15,71% hasta 2030.

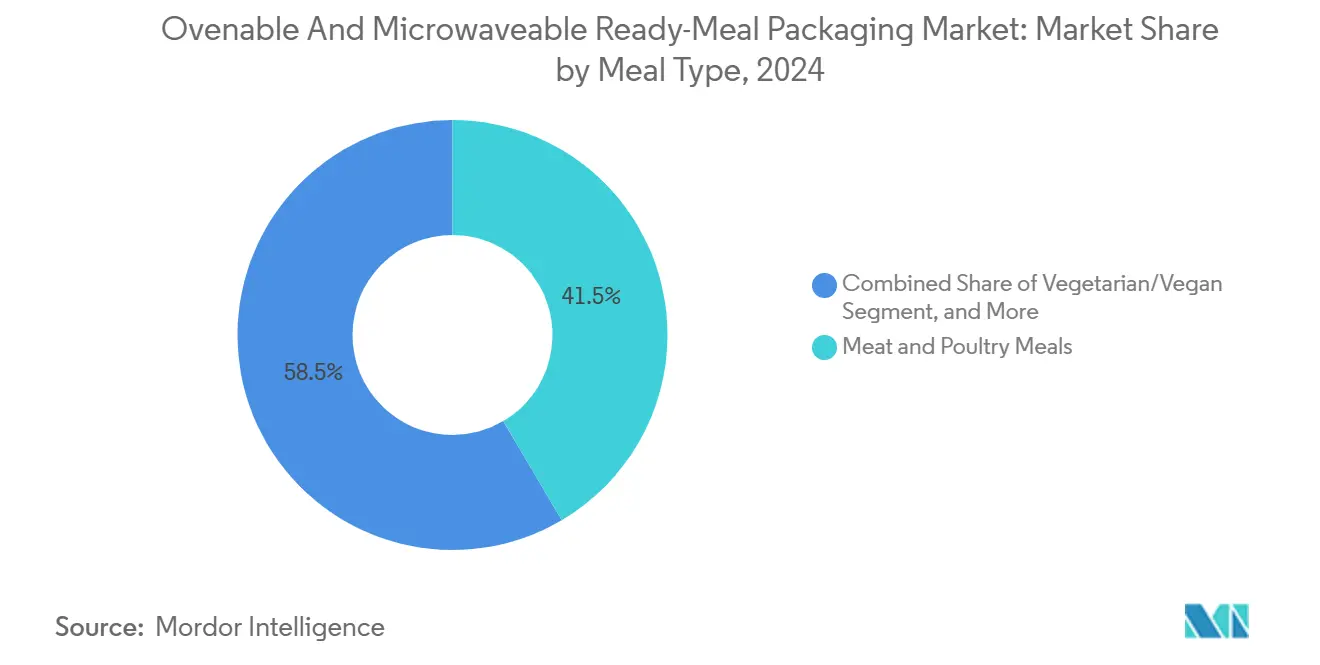

- Por tipo de comida, la carne y las aves mantuvieron el 41,51% de la participación en 2024, mientras que las ofertas vegetarianas y veganas están en camino de alcanzar una CAGR del 14,32%, redefiniendo los requisitos de envase de proteínas.

Tendencias e Información del Mercado Global de Envases para Comidas Preparadas Aptas para Horno y Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de Comidas Preparadas Congeladas a Refrigeradas | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la Adopción de Bandejas de CPET Aptas para Doble Cocción | +1.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Contenido Reciclable de los Minoristas | +0.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de los Servicios de Entrega de Kits de Comida | +1.5% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Alimentaria que Favorecen los Sellos Herméticos | +0.7% | Global, más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda Emergente de Comidas "Calentar y Comer" en el Sudeste Asiático | +1.1% | Núcleo de Asia-Pacífico, especialmente el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de Comidas Preparadas Congeladas a Refrigeradas

Los minoristas están reemplazando los platos principales congelados por variantes refrigeradas que ofrecen señales sensoriales más frescas y menor intensidad energética en la cadena de frío. Las comidas refrigeradas requieren películas de eliminación de oxígeno, sellado en atmósfera modificada y geometría de bandeja apta para doble cocción que mantenga la integridad del producto durante el tránsito de la tienda al hogar. Los grandes supermercados de los Estados Unidos ya han desplazado los lineales hacia las referencias refrigeradas, lo que impulsa a los convertidores a escalar líneas de alta barrera multicapa que logran hasta 30 días de vida útil sin abrir.[1]Sealed Air, "SEE y Ossid crean una asociación estratégica para ofrecer una nueva solución total sostenible de sobreenvuelto de bandejas," sealedair.com La tendencia incrementa los volúmenes de bandejas porque las comidas refrigeradas dependen de formatos rígidos para la protección contra fugas, y amplifica la demanda de mangas de cartón sin revestimiento que mejoran el atractivo en el lineal y siguen siendo reciclables. Los modelos de servicio de los convertidores ahora integran sistemas de visión en línea para garantizar sellos herméticos que cumplan con las normas HACCP, reduciendo el riesgo de retirada de productos y respaldando la reputación de la marca.

Aumento en la Adopción de Bandejas de CPET Aptas para Doble Cocción

La estructura cristalina del CPET resiste la deformación a 220 °C, lo que permite a los consumidores dorar una lasaña en el horno una noche y recalentar las sobras en el microondas al día siguiente. Los termoformadores europeos añadieron más de 50.000 toneladas de capacidad de CPET entre 2024 y 2025, y se están llevando a cabo expansiones comparables en los Estados Unidos para satisfacer los contratos de comidas preparadas de marca propia.[2]Faerch Group, "Faerch amplía la capacidad de CPET para satisfacer la creciente demanda de doble cocción," faerch.com La reciclabilidad inherente del CPET en los flujos de PET se alinea con las tasas de Responsabilidad Extendida del Productor que penalizan las multicapas no clasificables, impulsando las conversiones de marca incluso en referencias sensibles al precio. Las mejoras en la claridad visual y los logotipos de reciclaje de alimentos oscuros impresos en la base han reforzado aún más la confianza del comprador, lo que lleva a los productores de comidas premium a aceptar modestos incrementos en el costo del envase a cambio de menos reclamaciones de clientes.

Mandatos de Contenido Reciclable de los Minoristas

Los supermercados europeos ahora especifican un mínimo del 30% de resina posconsumo en los envases de marca propia a partir de 2026, lo que obliga a los proveedores a calificar el rPET apto para uso alimentario en CPET y a explorar alternativas de cartón de alta temperatura que resistan la delaminación cuando se exponen al vapor. Los minoristas de los Estados Unidos han adoptado políticas paralelas a través de asociaciones voluntarias, presionando a los convertidores para que aseguren contratos de suministro con recicladores de PET e inviertan en sistemas de desentintado para bandejas oscuras. La I+D en envases se ha orientado hacia películas de tapa de mono-PET que se sueldan al CPET sin capas de unión, simplificando la separación al final de la vida útil.[3]Greenyard, "Revolución en el lineal: Greenyard y Tetra Pak se asocian para un envase más sostenible," greenyard.group Los costos de cumplimiento favorecen a los actores más grandes con activos de reciclaje integrados verticalmente, ampliando la brecha entre los grandes grupos globales y los termoformadores regionales más pequeños.

Rápido Crecimiento de los Servicios de Entrega de Kits de Comida

Los envíos de kits de comida superaron los 1.000 millones de cajas a nivel mundial en 2024, y los consumidores urbanos ahora esperan ingredientes en porciones controladas entregados en envases que también sirven como recipiente de cocción. Los proveedores especifican bandejas ligeras aptas para doble cocción que se apilan eficientemente en cajas de cartón corrugado, reduciendo los cargos por peso dimensional y resistiendo las bolsas de gel refrigeradas. Las tarjetas de recetas destacan la comodidad de «listo para el horno», lo que convierte el calentamiento sencillo en el beneficio de servicio más citado entre los suscriptores. A medida que las redes de mensajería persiguen objetivos de cero emisiones netas, las empresas de kits de comida priorizan las soluciones de material único que son reciclables en la acera, creando vías de crecimiento para las bandejas a base de papel con recubrimientos de origen vegetal. Los fabricantes de equipos para líneas de envase han respondido con células robóticas de selección y colocación que automatizan el embalaje de referencias variables, reduciendo los tiempos de cambio a menos de 8 minutos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Infraestructura de Reciclaje para Películas Multicapa | -1.3% | Global, agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de los Polímeros Vírgenes | -0.8% | Global, los segmentos sensibles al costo son los más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones de los Consumidores sobre las Sustancias PFAS y las Toxinas del Microondas | -0.6% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Costo de Capital de las Líneas de Termoformado de CPET | -0.4% | Global, impacta a los convertidores pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Infraestructura de Reciclaje para Películas Multicapa

Los proyectos piloto de reciclaje químico han logrado una pureza de polímero del 99%, aunque el rendimiento sigue siendo inferior a las 20.000 toneladas anuales, una fracción de los residuos multicapa generados cada año.[4]Alianza de Investigación de Baviera, "El Proyecto de la UE CIRCULAR FoodPack muestra formas de hacer circular el envase flexible de alimentos," bayfor.org Los mercados en desarrollo carecen de capacidad de recolección y clasificación, lo que obliga a los propietarios de marcas a incurrir en impuestos de exportación sobre residuos no reciclables o a rediseñar las estructuras para flujos de trabajo mecánicos. La escasez de financiación retrasa las plantas industriales de delaminación a escala y pospone los objetivos de circularidad anunciados por las empresas de bienes de consumo de alta rotación. El déficit de infraestructura limita la adopción de flexibles multicapa en los kits de comida y socava los planes de recuperación de márgenes de los convertidores.

Volatilidad en los Precios de los Polímeros Vírgenes

Los precios al contado del PET y el PP oscilaron más del 35% durante 2024, inflando los costos de envase y desencadenando recargos de emergencia por parte de los convertidores de nivel medio. Los productores de comidas preparadas renegociaron los contratos de suministro trimestralmente, perturbando la planificación de la producción y elevando las necesidades de capital de trabajo. Los convertidores más pequeños sin coberturas de futuros aceptaron tasas de utilización más bajas para evitar sobrevalorar las bandejas que compiten con las comidas enlatadas de marca propia. Esta volatilidad impulsa la demanda de insumos reciclados, aunque el rPET apto para uso alimentario se cotiza con una prima del 10-15%, lo que limita la sustitución en las referencias orientadas al valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: el CPET Lidera mientras el Papel Acelera

El CPET retuvo el 38,03% de los ingresos de 2024 gracias a su fiable rendimiento apto para doble cocción y su compatibilidad con las líneas de llenado y sellado de alta velocidad. Dentro de este segmento premium, los productos de CPET representaron USD 1.460 millones del tamaño del mercado de envases para comidas preparadas aptas para horno y microondas. Las continuas expansiones de líneas y los indicadores de cambio de color patentados que señalan la madurez completa del recalentamiento reforzarán el dominio del CPET hasta 2030.

Los materiales únicos a base de papel registraron la CAGR más rápida del 11,23%, respaldados por la I+D en barreras de fibra que cumple los umbrales de horno de 200 °C, además de los mandatos de los minoristas que califican a los proveedores según puntuaciones de reciclabilidad. Los diferenciales de costo se han reducido a menos de 8 centavos por unidad para las porciones medianas, lo que permite la adopción de marca propia en Alemania, el Reino Unido y algunos supermercados de los Estados Unidos. El segmento emergente de papel desafía a las bandejas de aluminio en los kits de pastelería para hornear en casa y compite directamente con los cuencos de PP en los aperitivos de microondas. La competencia entre proveedores ahora gira en torno a las innovaciones en barniz de sellado térmico que no obstaculizan el reciclaje en la acera, un área en la que los molinos escandinavos poseen recubrimientos de borde protegidos por patentes.

Por Formato de Envase: las Bandejas Mantienen su Posición mientras los Flexibles Ganan Terreno

Las bandejas rígidas representaron el 46,23% de la demanda de 2024, equivalente a USD 1.780 millones dentro del mercado de envases para comidas preparadas aptas para horno y microondas. La compatibilidad con el llenado, formado y sellado, el control de porciones y la estética de comercialización sustentan su longevidad. La ingeniería de valor ha reducido el peso en gramos de las bandejas entre un 7-9% sin comprometer la rigidez, lo que permite a los productores alinearse con las declaraciones de carbono.

Las bolsas y sacos, aunque solo representan el 13,6% del volumen actual, ofrecen una CAGR del 12,92% a medida que las plataformas de kits de comida favorecen los flexibles para mezclas de especias, salsas y componentes de cocción al vacío. Las bolsas de pie integran válvulas sinterizadas por láser que ventilan el vapor, lo que permite a los consumidores calentar el contenido en el microondas sin platos separados. Su menor volumen mejora la economía de la última milla, lo que explica por qué los operadores de kits de comida presionan a los proveedores hacia las laminaciones de mono-PE. Por lo tanto, las inversiones en líneas de llenado de bolsas que funcionan a 140 unidades por minuto se han intensificado en España, los Estados Unidos y Corea del Sur.

Por Canal de Usuario Final: el Minorista Sigue Dominando en Medio de la Disrupción Digital

Los supermercados tradicionales controlaron el 57,03% del volumen global en 2024, es decir, USD 2.190 millones, aprovechando los mostradores refrigerados y las sólidas propuestas de marca propia. Los reajustes de categoría sitúan las comidas refrigeradas junto a la charcutería fresca, mejorando la conversión por impulso. Los cuadros de evaluación de proveedores de envases vinculan cada vez más el rendimiento de las bandejas a los objetivos de merma en tienda, lo que lleva a especificaciones de tapas antivaho y perfiles de crimpe a prueba de fugas.

Los servicios de kits de comida en línea, que se expanden a una CAGR del 15,71%, reconfiguran la geometría del envase para equilibrar el ajuste en el refrigerador y los límites de peso del mensajero. Sus rigurosos protocolos de calidad favorecen a los proveedores certificados por ISO que demuestran el mantenimiento de la temperatura durante el tránsito de tres días. Los convertidores incluyen calculadoras de carbono para ayudar a las plataformas a publicar métricas de huella a nivel de caja, satisfaciendo a los suscriptores con conciencia ecológica.

Por Tipo de Comida: el Auge de los Productos de Origen Vegetal Redefine las Especificaciones

Los platos principales de carne y aves dominaron con el 41,51% de la participación, aproximadamente USD 1.600 millones del tamaño del mercado de envases para comidas preparadas aptas para horno y microondas. Estos productos exigen barreras de alto oxígeno para retardar la oxidación lipídica y la entrada de olores, manteniendo las estructuras multicapa de EVOH.

Se proyecta que las referencias vegetarianas y veganas crezcan a una CAGR del 14,32%, intensificando la demanda de recubrimientos resistentes al aceite vegetal dentro de las bandejas de papel. La variabilidad de la textura en las proteínas de soja, guisante y champiñón requiere ventanas de sellado más amplias durante el proceso de retorta, lo que impulsa pruebas de capas adhesivas de base biológica que resisten los picos de temperatura. Los informes de envase para las líneas de productos de origen vegetal también especifican tapas transparentes que muestran granos y verduras coloridos, contrarrestando el escepticismo de los consumidores sobre los análogos procesados.

Por Tecnología de Envase: los Formatos Aptos para Doble Cocción Marcan el Ritmo

Los formatos aptos para doble cocción capturaron el 52,44% de la participación en 2024, lo que se traduce en USD 2.020 millones, subrayando su centralidad en el mercado de envases para comidas preparadas aptas para horno y microondas. Los proveedores han optimizado la cristalinidad para acortar los ciclos de enfriamiento del CPET, aumentando el rendimiento de la línea en un 15% y reduciendo los costos unitarios. Los envases solo para microondas mantienen su relevancia en los almuerzos individuales, aunque las marcas están trasladando cada vez más sus referencias principales a formatos aptos para doble cocción para simplificar el inventario y mejorar la flexibilidad del consumidor.

Las soluciones solo para horno convencional se aferran a ofertas gourmet de nicho que requieren efectos de dorado que los microondas no pueden replicar. Sin embargo, la I+D está explorando bandejas de papel recubiertas sin laminado que logran crujiente en hornos combinados y toleran breves recalentamientos en microondas, difuminando las distinciones históricas entre los segmentos tecnológicos.

Análisis Geográfico

América del Norte contribuyó con el 32,82% de los ingresos globales en 2024 gracias a la amplia saturación de microondas, las sofisticadas cadenas de frío y una cultura que valora la comodidad sin sacrificar la frescura percibida. Los marcos regulatorios de la región, incluidos los límites de migración de la Administración de Alimentos y Medicamentos y las prohibiciones de sustancias PFAS a nivel estatal, impulsan a los proveedores hacia resinas de alta temperatura conformes y monoestructuras reciclables. Los recientes mandatos de los minoristas para un 30% de contenido reciclado en los envases de marca propia están acelerando la calificación de mezclas de CPET-rPET, mientras que las suscripciones a kits de comida mantienen un crecimiento de dos dígitos en los corredores urbanos. Las inversiones de los termoformadores de los Estados Unidos en sistemas de recorte guiados por visión artificial tienen como objetivo reducir los costos laborales y cumplir con los cuadros de evaluación de desvío de residuos a vertederos.

Asia-Pacífico ofrecerá la CAGR más rápida del 10,61% hasta 2030, ya que el aumento de los ingresos urbanos y los hogares más pequeños impulsan la adopción de comidas listas para calentar y comer. China lidera el volumen absoluto, aunque mercados del Sudeste Asiático como Tailandia e Indonesia registran las curvas de adopción más pronunciadas, impulsadas por las cadenas de tiendas de conveniencia que incorporan secciones de comidas refrigeradas. La localización del envase es fundamental; por ejemplo, los cuencos de arroz con kimchi coreano requieren tapas con barrera de olores y películas con ventilación de vapor que soporten microondas de 800 vatios sin ampollas. La claridad regulatoria está emergiendo sobre los insumos reciclados, con Japón pilotando circuitos de rPET apto para uso alimentario que pronto podrían servir a las líneas regionales de CPET.

Europa, un mercado maduro pero impulsado por la innovación, representa aproximadamente el 28% del gasto global. Las estrictas propuestas de Reglamento sobre Envases y Residuos de Envases impulsan un rápido rediseño de materiales, mientras que los consumidores muestran baja tolerancia hacia las bandejas no reciclables. Alemania y el Reino Unido exigen etiquetas de reciclaje en el envase que orienten la clasificación en la acera, comprimiendo el plazo para las conversiones a material único. Las tasas sobre plásticos convencionales en los mercados del Benelux penalizan las multicapas, inclinando la aritmética de costos hacia el CPET y la fibra recubierta. Los minoristas experimentan con marcas de agua digitales para mejorar la precisión del flujo de PET, y los primeros resultados reportan tasas de detección del 99% en las líneas de clasificación por infrarrojo cercano.

Oriente Medio y África y América del Sur siguen siendo fronteras emergentes, con participaciones más pequeñas pero con un potencial alcista a largo plazo a medida que mejora la logística de la cadena de frío. Los minoristas del Golfo introducen pasillos de comidas preparadas en hipermercados frecuentados por trabajadores expatriados, mientras que los grandes productores brasileños de alimentos congelados pilotan lasaña refrigerada en bandejas de PET reciclables para capturar márgenes premium.

Panorama Competitivo

El mercado de envases para comidas preparadas aptas para horno y microondas está moderadamente concentrado. Los cinco principales convertidores, incluidos Amcor, Sealed Air, Mondi, Faerch y Sabert, controlan colectivamente alrededor del 55-60% de los ingresos, mientras que los especialistas regionales atienden categorías de proteínas o cocinas de nicho. Las ventajas de escala se manifiestan en menores costos de adquisición de resinas y aprobaciones de cumplimiento regulatorio más rápidas. Los actores integrados agrupan el diseño, la producción de bandejas y las películas de tapa, anclando contratos de suministro plurianuales con marcas globales de comidas preparadas.

La diferenciación estratégica ahora depende de las métricas de sostenibilidad. El programa CPET Recycle-Ready de Amcor aprovecha el abastecimiento interno de resina posconsumo, reduciendo las emisiones de Alcance 3 para las referencias de los clientes. La asociación de Sealed Air con Ossid introduce un sobreenvuelto compostable junto con maquinaria a prueba de fugas, ofreciendo a los procesadores de proteínas una modernización de línea llave en mano sin pérdida de rendimiento. El lanzamiento de bandejas aptas para doble cocción a base de papel de Mondi extiende su experiencia en fibra hacia nichos de alta temperatura, ganando pedidos piloto de marcas escandinavas de salmón.

Las empresas emergentes explotan espacios en blanco como los recubrimientos de base biológica y el reciclaje avanzado por disolventes que recupera polímeros de barrera para circuitos de bandeja a bandeja. La financiación de capital riesgo fluye hacia sistemas de inspección por inteligencia artificial que detectan contaminación de sellos y objetos extraños a una resolución de 400 ppm, reduciendo las retiradas de productos. Las publicaciones de patentes sobre laminación adhesiva sin disolventes y agentes de nucleación cristalina indican una actividad sostenida de I+D a pesar de las presiones sobre los márgenes derivadas de la volatilidad de los polímeros.

Los propietarios de marcas cada vez más ubican sus centros de I+D junto a las líneas piloto de los convertidores para acelerar los ciclos de concepto a comercialización, a menudo en un plazo de 12 meses. Esta proximidad permite pruebas iterativas sobre el dorado en horno, la transparencia en microondas y los objetivos de vida útil, acortando el tiempo de comercialización para recetas de edición limitada vinculadas a promociones de plataformas de transmisión en línea. Los nuevos participantes en el mercado deben navegar por complejos procesos de aprobación de contacto con alimentos que favorecen a los actores establecidos con carteras de cumplimiento consolidadas.

Líderes de la Industria de Envases para Comidas Preparadas Aptas para Horno y Microondas

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

Graphic Packaging Holding Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amcor ganó los Premios de Envase del Reino Unido por su Envase de Flujo Apto para Horno PrimeSeal para productos de carne, pescado y mariscos. El envase ofrece un sellado hermético al 100% y tecnología de autoventilación, reduce la mano de obra y los componentes de envase, y mejora la protección contra fugas. Admite la reducción de peso y funciona en líneas de llenado, formado y sellado vertical de alta velocidad.

- Abril de 2025: Sealed Air presentó sus soluciones de envase sostenible CRYOVAC en IFFA 2025, centrándose en envases que integran protección y reciclabilidad inmediata. La empresa destacó innovaciones dirigidas a procesadores de carne y minoristas, combinando rendimiento con mejoras de automatización orientadas a la sostenibilidad.

- Enero de 2025: Amcor presentó su envase apto para horno OvenRite, diseñado para comidas de conveniencia que van directamente del refrigerador o congelador al horno. Cuenta con tapas de autoventilación, seguridad para microondas y horno hasta 218 °C, y películas impresas para eliminar el etiquetado. El envase tiene como objetivo reducir el riesgo de contaminación cruzada y ahorrar tiempo de preparación y limpieza para los consumidores y procesadores.

- Noviembre de 2024: Amcor anunció la finalización de su adquisición de Berry Global por USD 8.400 millones, creando una potencia del envase con capacidades rígidas y flexibles ampliadas.

Alcance del Informe Global del Mercado de Envases para Comidas Preparadas Aptas para Horno y Microondas

El Informe del Mercado de Envases para Comidas Preparadas Aptas para Horno y Microondas está segmentado por Material de Envase (CPET, Polipropileno, Papel y Cartón, Aluminio, Otros Materiales), Formato de Envase (Bandejas, Cuencos y Vasos, Bolsas y Sacos, Películas de Tapa, Cartones y Mangas), Tipo de Comida (Carne y Aves, Mariscos, Vegetariano/Vegano, Panadería y Confitería, Otros), Canal de Usuario Final (Minorista, Tiendas de Conveniencia, Servicio de Alimentación, Kit de Comida en Línea), Tecnología de Envase (Solo Microondas, Solo Horno Convencional, Apto para Doble Cocción), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CPET (PET Cristalino) |

| Polipropileno (PP) |

| Papel y Cartón |

| Aluminio |

| Otros Materiales de Envase (PLA, PE, etc.) |

| Bandejas |

| Cuencos y Vasos |

| Bolsas y Sacos |

| Películas de Tapa |

| Cartones y Mangas |

| Minorista (Super / Hipermercados) |

| Tiendas de Conveniencia y de Gasolinera |

| Servicio de Alimentación (Restauración de Servicio Rápido, Restauración de Servicio Completo, Cafeterías) |

| Kit de Comida en Línea y Supermercado en Línea |

| Comidas Preparadas de Carne y Aves |

| Comidas Preparadas de Mariscos |

| Comidas Preparadas Vegetarianas / Veganas |

| Panadería y Confitería |

| Otro Tipo de Comida |

| Solo Microondas |

| Solo Horno Convencional |

| Apto para Doble Cocción |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material de Envase | CPET (PET Cristalino) | ||

| Polipropileno (PP) | |||

| Papel y Cartón | |||

| Aluminio | |||

| Otros Materiales de Envase (PLA, PE, etc.) | |||

| Por Formato de Envase | Bandejas | ||

| Cuencos y Vasos | |||

| Bolsas y Sacos | |||

| Películas de Tapa | |||

| Cartones y Mangas | |||

| Por Canal de Usuario Final | Minorista (Super / Hipermercados) | ||

| Tiendas de Conveniencia y de Gasolinera | |||

| Servicio de Alimentación (Restauración de Servicio Rápido, Restauración de Servicio Completo, Cafeterías) | |||

| Kit de Comida en Línea y Supermercado en Línea | |||

| Por Tipo de Comida | Comidas Preparadas de Carne y Aves | ||

| Comidas Preparadas de Mariscos | |||

| Comidas Preparadas Vegetarianas / Veganas | |||

| Panadería y Confitería | |||

| Otro Tipo de Comida | |||

| Por Tecnología de Envase | Solo Microondas | ||

| Solo Horno Convencional | |||

| Apto para Doble Cocción | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los envases para comidas preparadas aptas para horno y microondas en 2030?

Se prevé que el mercado alcance los USD 5.420 millones en 2030, expandiéndose a una CAGR del 7,19%.

¿Qué región crecerá más rápido hasta 2030?

Asia-Pacífico está en camino de registrar una CAGR del 10,61%, la más alta entre todas las regiones.

¿Por qué los envases aptos para doble cocción están ganando popularidad?

Permiten a los consumidores calentar las comidas tanto en microondas como en hornos convencionales, mejorando la comodidad y cumpliendo con los mandatos de los minoristas para formatos versátiles y reciclables.

¿Cómo están afectando las normas de contenido reciclado de los minoristas a los materiales?

Los supermercados ahora exigen hasta un 30% de resina posconsumo, orientando a los convertidores hacia mezclas de CPET-rPET y materiales únicos a base de papel que son fácilmente clasificables y reciclables en la acera.

¿Qué papel desempeñan los servicios de kits de comida en la demanda de envases?

Los proveedores de kits de comida, que se expanden a una CAGR del 15,71%, favorecen las bandejas ligeras aptas para doble cocción y las bolsas que resisten la distribución refrigerada y simplifican la cocción en el hogar.

¿Qué material de envase crece más rápido?

Los materiales únicos a base de papel avanzan a una CAGR del 11,23% a medida que las innovaciones en barreras de fibra logran compatibilidad con el horno sin sacrificar la reciclabilidad.

Última actualización de la página el: