Tamaño y Participación del Mercado de Bandejas de Cartón Aptas para Microondas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

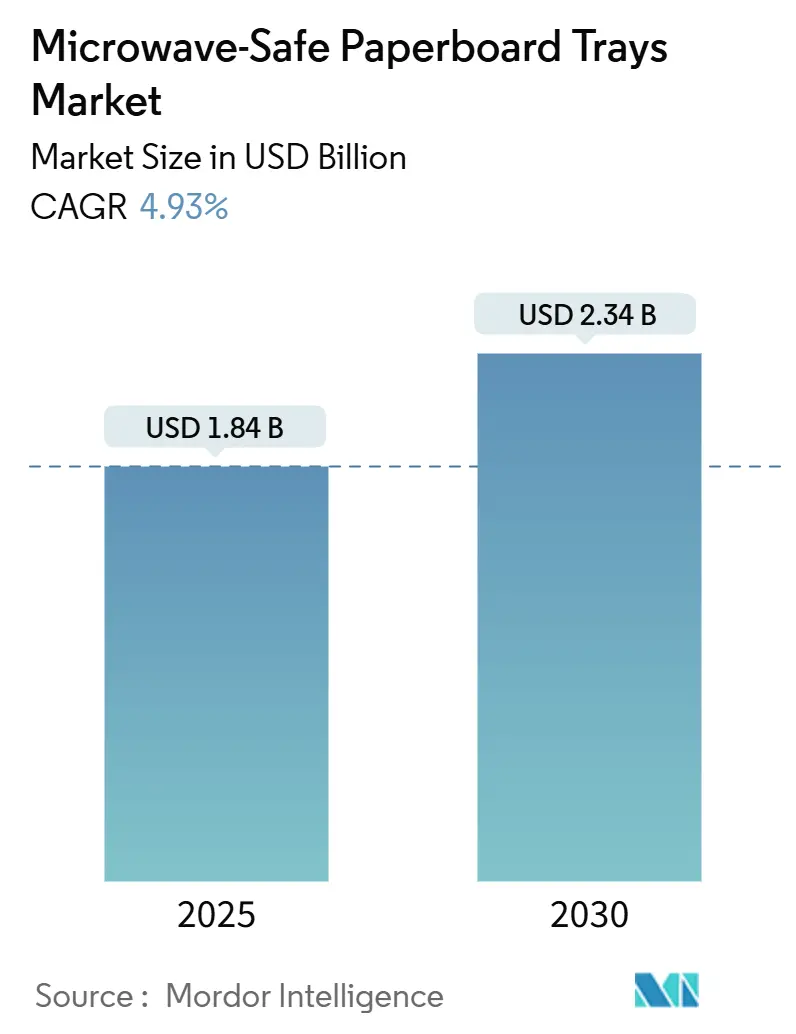

| Tamaño del Mercado (2025) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bandejas de Cartón Aptas para Microondas por Mordor Intelligence

El tamaño del mercado de bandejas de cartón aptas para microondas se situó en USD 1.840 millones en 2025 y se prevé que aumente a USD 2.340 millones en 2030, lo que refleja una CAGR del 4,93% durante el período. Las crecientes prohibiciones regulatorias sobre plásticos problemáticos, los mandatos de sostenibilidad de los propietarios de marcas y los avances técnicos en revestimientos de barrera libres de PFAS están ampliando el universo direccionable para los formatos de papel aptos para horno convencional y microondas. El impulso es más fuerte en las aplicaciones premium de comidas preparadas y carne, donde convergen los requisitos de dorado en horno convencional, la comodidad del microondas y la reciclabilidad. Los principales proveedores están escalando líneas de revestimiento acuoso propias, mientras que los convertidores sin experiencia interna en formulación se enfrentan a mayores costos de cumplimiento. Geográficamente, el marco de economía circular de Europa consolida su posición de liderazgo, mientras que la urbanización y el aumento del consumo de alimentos de conveniencia impulsan el crecimiento en Asia-Pacífico.

Conclusiones Clave del Informe

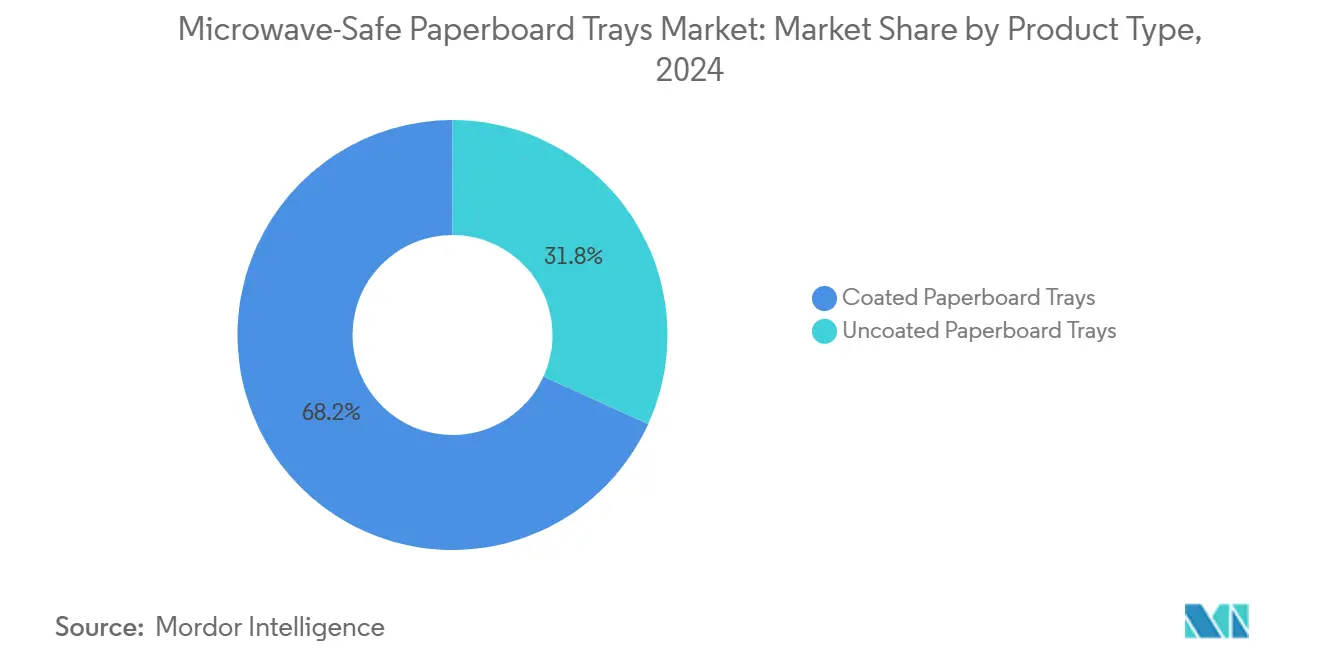

- Por tipo de producto, las bandejas de cartón revestido lideraron con el 68,21% de la participación del mercado de bandejas de cartón aptas para microondas en 2024.

- Por tecnología de revestimiento, se proyecta que el tamaño del mercado de bandejas de cartón aptas para microondas para barreras a base de agua libres de PFAS crezca a una CAGR del 5,37% entre 2025 y 2030.

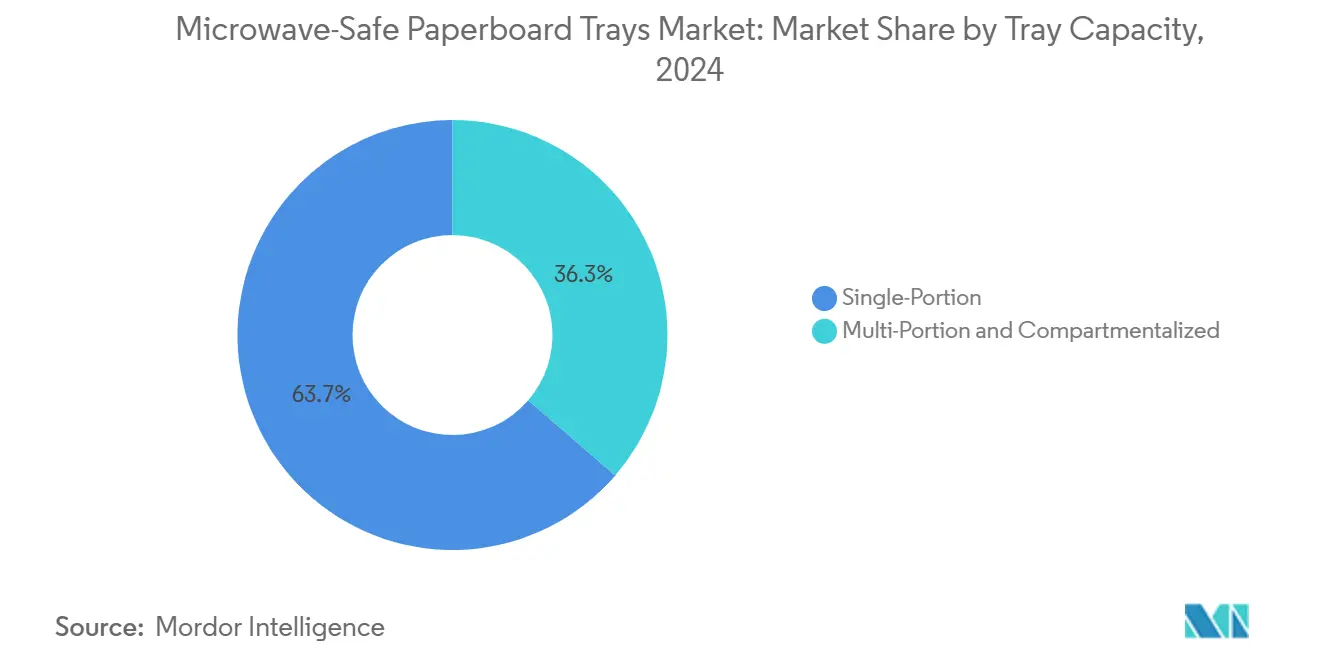

- Por capacidad de bandeja, los formatos de porción individual representaron el 63,67% de la participación del mercado de bandejas de cartón aptas para microondas en 2024.

- Por aplicación de uso final, se proyecta que el tamaño del mercado de bandejas de cartón aptas para microondas para el envasado de carne y aves crezca a una CAGR del 6,21% entre 2025 y 2030.

- Por geografía, Europa dominó con el 32,17% de la participación del mercado de bandejas de cartón aptas para microondas en 2024.

Tendencias e Información del Mercado Global de Bandejas de Cartón Aptas para Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre plásticos de un solo uso | +1.2% | Global, con la UE y California a la cabeza | Mediano plazo (2-4 años) |

| Compromisos de sostenibilidad de los minoristas | +0.8% | América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda premium de comidas preparadas para envases aptos para horno convencional y microondas | +1.1% | Global, concentrada en mercados urbanos | Corto plazo (≤ 2 años) |

| Avances en tecnología de revestimiento de barrera | +0.9% | Global, I+D centrada en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de microondas de alta potencia en tiendas de conveniencia | +0.6% | Núcleo APAC, con expansión hacia MEA urbano | Mediano plazo (2-4 años) |

| Presión de la contabilidad de carbono de Alcance 3 sobre las marcas | +0.7% | Global, primero las corporaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias sobre Plásticos de Un Solo Uso

La legislación de gran alcance se aceleró en 2024, especialmente el Reglamento UE 2025/40, que estipula envases totalmente reciclables para 2030 y restringe los PFAS a 25 ppb en formatos de contacto directo con alimentos [1]Comisión Europea, "Nuevas normas para una economía de envases más sostenible y competitiva," europa.eu. La SB 54 de California añade un objetivo de reducción del 25% de plásticos para 2032, impulsando las cadenas de suministro estadounidenses hacia bandejas de fibra conformes. Estatutos similares surgieron en Australia del Sur, lo que indica cómo las normas de los primeros en actuar se extienden por las regiones. Para los actores establecidos con tecnologías libres de PFAS, la estrecha ventana de cumplimiento convierte la regulación en un foso de defensa de márgenes. Los nuevos participantes que carecen de profundidad en formulación se enfrentan a costosas reconversiones, lo que retrasa el tiempo de comercialización.

Compromisos de Sostenibilidad de los Minoristas

Para 2025, McDonald's aspira a que el 100% de sus envases para clientes sean renovables o reciclados, habiendo ya eliminado el 99,5% de los compuestos fluorados. [2]McDonald's Corporation, "Responsabilidad Social, Sostenibilidad e Informes de ESG," mcdonalds.com Wendy's persigue el mismo objetivo para 2026, mientras que Sysco impulsa un catálogo sostenible de 3.500 artículos que difunde los requisitos a través de los fragmentados canales de alimentación fuera del hogar. Dado que estos mandatos tienen plazos más largos que los estatutarios, los proveedores obtienen una visibilidad estable de los pedidos que justifica las inversiones en revestimientos de barrera y la expansión de capacidad regional. Surgen dinámicas de ganador único a medida que los criterios de selección agrupan reciclabilidad, contenido renovable y prueba de cadena de custodia.

Demanda Premium de Comidas Preparadas para Envases Aptos para Horno Convencional y Microondas

Los consumidores que optan por entrantes refrigerados elaborados por chefs valoran tanto la rapidez del microondas como el dorado en horno, lo que permite a las bandejas de cartón revestido obtener primas del 20-30% sobre el plástico. La participación del 46,48% del segmento de comidas preparadas subraya este poder de fijación de precios. Los avances técnicos mantienen la estructura intacta a 204 °C, ampliando el uso más allá de los formatos exclusivos para microondas. Los minoristas urbanos aprovechan el envase premium para elevar los precios de venta medios, y los operadores de servicios de alimentación especifican bandejas aptas para horno convencional y microondas para menús de comida para llevar que se transportan bien y quedan crujientes en los hornos domésticos.

Avances en Tecnología de Revestimiento de Barrera

Los revestimientos de dispersión comerciales libres de PFAS de Kemira y las integraciones de impresoras de papel de Solenis-Heidelberg alcanzaron escala en 2024 [3]Kemira, "Los Revestimientos de Barrera de Dispersión son el Futuro del Envasado de Alimentos Reciclable," kemira.com. Las químicas a base de agua igualan la resistencia a la grasa de los sistemas PFAS heredados al tiempo que preservan la reciclabilidad. Los revestimientos de subproductos agrícolas de Mondi apuntan a polímeros de origen biológico que mejoran simultáneamente el rendimiento de barrera y la biodegradabilidad. El interés en I+D se concentra en matrices de nanofibras de celulosa y complejos de polisacáridos, desplazando la competencia del acceso a materias primas hacia la experiencia en aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo frente a las bandejas CPET/APET | -1.4% | Global, más agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Límites de resistencia a la humedad y la grasa en tiempos de mantenimiento prolongados | -0.9% | Global, crítico para aplicaciones de servicios de alimentación extendidos | Mediano plazo (2-4 años) |

| Reciclaje limitado para formatos híbridos de papel y plástico | -0.7% | América del Norte y la UE, regiones dependientes de infraestructura | Largo plazo (≥ 4 años) |

| Próximas prohibiciones de revestimientos PFAS | -0.5% | Global, con la UE y California liderando la implementación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Frente a las Bandejas CPET/APET

Los revestimientos de barrera especiales, la pulpa de grado alimentario y los hornos dedicados para el secado en línea elevan los costos unitarios entre un 15 y un 25% por encima del CPET. La brecha se amplía cuando los precios de la resina virgen caen. Los programas sensibles al precio en la restauración institucional prolongan así la vigencia del plástico. Los fabricantes responden con ganancias de rendimiento de revestidoras de un solo paso y mensajes sobre el costo total de propiedad que tienen en cuenta las tarifas de vertedero y el valor de marca.

Límites de Resistencia a la Humedad y la Grasa en Tiempos de Mantenimiento Prolongados

Bajo las lámparas de calor, la migración de agua ablanda el cartón y permite que la grasa traspase los revestimientos, poniendo en riesgo la seguridad alimentaria y la presentación. Los avisos del USDA señalan la elección del material para mantenimientos de varias horas. Las bandejas de carne ricas en proteínas son las más expuestas. La investigación sobre químicas multicapa híbridas está en curso, aunque la adopción comercial se retrasa debido a los ciclos de costos y validación regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Revestidas Impulsan el Liderazgo del Mercado

El cartón revestido representó el 68,21% de los ingresos de 2024, lo que subraya la amplia aceptación de las barreras acuosas y de dispersión de polímeros que cumplen con los últimos umbrales de PFAS. Se proyecta que el tamaño del mercado de bandejas de cartón aptas para microondas para variantes revestidas avance a una CAGR del 4,62% a medida que los convertidores reconviertan líneas para el secado en línea y la integración flexográfica. Los grados sin revestir persisten en nichos de alimentos secos, pero carecen de resistencia a la grasa para los servicios de alimentación convencionales. La innovación se inclina hacia fórmulas propietarias como FlexSHIELD de Cascades Sonoco, que amplía la tolerancia al horno hasta 204 °C mientras preserva la reciclabilidad en la acera. Los proveedores con equipos de formulación propios aseguran así una demanda predecible de las cadenas globales de restauración de servicio rápido.

La concentración de la demanda en torno a soluciones revestidas posiciona la ciencia de materiales como una palanca de diferenciación de marca. Las solicitudes de patentes en 2024 cubrieron el refuerzo con nanofibras de celulosa y dispersiones de almidón reticulado que mejoran las tasas de transmisión de vapor de agua. A medida que los pedidos de prueba escalan, el mercado de bandejas de cartón aptas para microondas comienza a consolidarse en torno a un grupo más pequeño de propietarios de tecnología de barrera, lo que desalienta la competencia basada únicamente en el precio y apoya la expansión de márgenes en el rango medio de un dígito.

Por Tecnología de Revestimiento: La Innovación Libre de PFAS se Acelera

La laminación plástica todavía representa el 47,36% de las ventas globales, aunque los revestimientos a base de agua libres de PFAS registran el aumento más pronunciado con una CAGR del 5,37%. En términos absolutos, el tamaño del mercado de bandejas de cartón aptas para microondas vinculado a la laminación sigue siendo considerable, pero enfrenta fechas de vencimiento legislativas en los mercados de primer nivel. Las químicas a base de agua aprovechan las prensas offset existentes, reduciendo el gasto de capital para los convertidores y facilitando el acceso a los logotipos de reciclabilidad europeos. Los biopolímeros derivados de residuos agrícolas, como la solución traceless de Mondi, avanzan de la fase piloto a la escala precomercial, con el objetivo de lograr compostabilidad total para 2027.

La narrativa competitiva gira en torno al conocimiento de aplicaciones más que al acceso a materias primas. Los grupos papeleros integrados aprovechan los análisis de laboratorio internos para iterar rápidamente las puntuaciones de resistencia a la grasa, superando a los competidores de revestimiento por encargo. El pensamiento sistémico que abarca el abastecimiento de pulpa, la preparación de dispersiones, la calibración de la velocidad de línea y las vías de fin de vida define las propuestas ganadoras.

Por Capacidad de Bandeja: El Dominio de la Porción Individual Enfrenta el Desafío de la Porción Múltiple

Los formatos de porción individual controlaron el 63,67% de los envíos en 2024, lo que refleja el consumo arraigado de entrantes individuales congelados y kits de almuerzo. No obstante, los kits de comida, los platos familiares y las bandejas de catering impulsan la demanda de porciones múltiples, que supera al mercado general con una CAGR del 5,03%. Los diseños acanalados innovadores mitigan la flexión durante el calentamiento, mientras que las variantes compartimentadas separan proteínas, almidones y salsas para una distribución uniforme de la energía del microondas. La participación del mercado de bandejas de cartón aptas para microondas para unidades de porción múltiple está, por tanto, destinada a ampliarse a medida que las cadenas de servicios de alimentación adopten menús de control de porciones para grupos.

El costo por gramo sigue siendo más alto que los equivalentes de porción individual, pero las primas del menú compensan los recargos del envase. Los convertidores con formatos de prensa más grandes y tecnología de pliegue reforzada están mejor posicionados, ya que los troqueladores convencionales tienen dificultades con la profundidad de embutición requerida para los platos de tamaño familiar.

Por Aplicación de Uso Final: Las Comidas Preparadas Lideran Mientras los Segmentos de Carne Crecen con Fuerza

Las comidas preparadas representaron el 46,48% de la facturación global en 2024, consolidando las bandejas de cartón aptas para microondas como el estándar para platos refrigerados y congelados premium. Sin embargo, las unidades de carne y aves registran una CAGR del 6,21% hasta 2030, la más rápida entre los usos finales rastreados. Los minoristas aprovechan el cartón apto para horno convencional y microondas para exhibir cortes artesanales y la comodidad del acabado en horno, posicionando los envases en niveles de precio más altos. El respaldo del USDA al "cartón apto para horno" para carne en microondas valida aún más el cambio. Los proveedores desarrollan ahora formulaciones de bloqueo de grasa que mantienen la integridad durante el goteo de proteínas, cumpliendo con las estrictas pruebas de vida útil en estantería de los minoristas.

La diversificación hacia productos frescos, panadería y confitería avanza de manera constante, aprovechando la imprimibilidad y la estética natural para la creación de marca. Dado que cada categoría de alimentos exige combinaciones de barrera distintas, los convertidores multilínea ganan participación al ofrecer pilas de revestimiento modulares ajustadas a los perfiles de humedad, grasa y oxígeno.

Análisis Geográfico

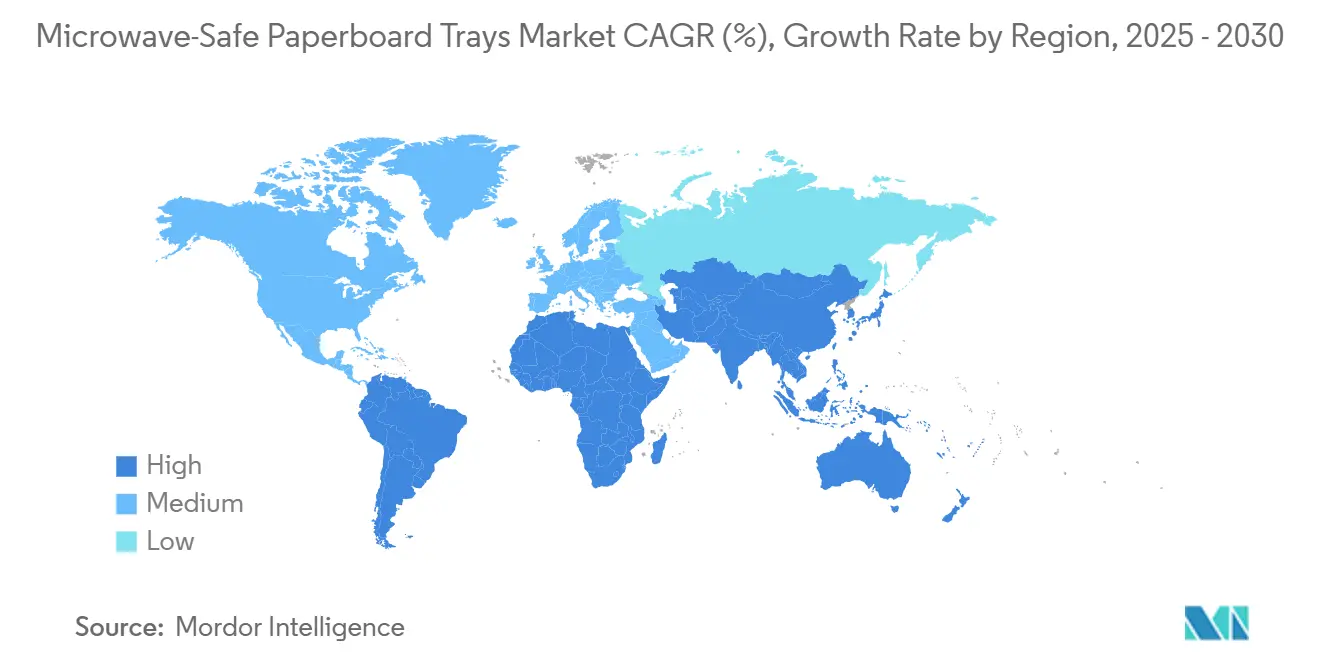

Europa retuvo el 32,17% de las ventas globales en 2024, respaldada por el Reglamento 2025/40, que exige formatos reciclables para 2030 y limita los PFAS a niveles traza. Las cláusulas de contratación pública ecológica consolidan aún más la demanda, ya que las cafeterías municipales y las concesiones de transporte se orientan hacia bandejas de fibra. Los proveedores nórdicos aprovechan la abundante silvicultura certificada para anclar la seguridad del suministro, mientras que los procesadores mediterráneos aceleran la adopción para satisfacer las calificaciones de sostenibilidad del sector turístico. La volatilidad de los precios de la energía presiona los márgenes de la pulpa, aunque las economías de escala de los grandes complejos de molinos compensan parte de la presión.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 7,02% hasta 2030, impulsado por la rápida migración urbana, las cadenas de tiendas de conveniencia y el aumento de la penetración de microondas. La integración de pulpa de China proporciona una base de costos, aunque las variaciones de calidad exigen un estricto control de procesos para los pedidos de grado exportación. El pasillo de comidas preparadas de India se expande junto con el comercio electrónico de comestibles, con microondas que superan los 41 millones de unidades en uso para 2025. Japón sigue siendo el mercado de referencia para la compatibilidad con microondas de alta potencia, lo que impulsa a los proveedores a diseñar bandejas que soporten cargas térmicas repentinas. Las directivas gubernamentales en Corea del Sur y Taiwán sobre los umbrales de flúor en contacto con alimentos reflejan las normas de la UE, facilitando la alineación regulatoria.

América del Norte se beneficia de la SB 54 de California, que obliga a una reducción del 25% de plásticos para 2032 y se aplica a nivel nacional a través de la estandarización de especificaciones de marca. Los líderes de servicio rápido de EE. UU. aseguran contratos plurianuales de bandejas de fibra, proporcionando certeza de volumen para las reconversiones de líneas de revestimiento en el Medio Oeste y el Sureste. Canadá avanza en paralelo a través de las normas provinciales de Responsabilidad Extendida del Productor, mientras que los procesadores mexicanos capitalizan las exenciones arancelarias del T-MEC para exportar bandejas libres de PFAS hacia el norte. La infraestructura de reciclaje en la acera sigue siendo un cuello de botella para el cartón revestido con polietileno, pero la instalación de pulpeadoras de barrera de dispersión se expande, especialmente en los molinos del noroeste del Pacífico.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco principales proveedores controlan aproximadamente el 55% de los ingresos, equilibrando las economías de escala con espacio para los competidores regionales. Huhtamaki, Graphic Packaging International y Pactiv Evergreen aprovechan líneas de revestimiento, moldeo e impresión verticalmente integradas en tres continentes. La adición de capacidad de tapas de fibra de Huhtamaki en 2024 en Irlanda del Norte ilustra la diversificación geográfica que amortigua las fricciones comerciales vinculadas al Brexit. Graphic Packaging amplía su presencia europea a través de las bandejas PaperSeal™ Shape, combinando estética premium con reciclabilidad. Pactiv Evergreen se apoya en la distribución doméstica en EE. UU. para atender a las cadenas nacionales de restaurantes bajo protocolos justo a tiempo.

Las asociaciones tecnológicas se intensifican: Solenis colabora con Heidelberg para integrar la dispersión de barrera directamente en las prensas flexográficas, reduciendo las etapas del proceso y las tarifas de licencia. La patente AmFiber de Amcor subraya la convergencia intersectorial entre el envasado flexible y la fibra moldeada, señalando futuras posibilidades de licencia. Los actores medianos persiguen estrategias de nicho —formatos de bandeja especiales para la restauración institucional o gamas con revestimiento biológico para minoristas orgánicos— para evitar enfrentamientos directos con los gigantes.

Las fusiones y adquisiciones siguen siendo selectivas; los compradores priorizan el conocimiento en revestimientos, las aprobaciones regulatorias y las carteras de clientes de primer nivel por encima del mero tonelaje. Los propietarios de capital privado monitorean las ventanas de salida vinculadas a detonantes regulatorios que podrían desbloquear aumentos de valoración a medida que se acelera la sustitución del plástico.

Líderes de la Industria de Bandejas de Cartón Aptas para Microondas

Huhtamaki Oyj

Graphic Packaging International LLC

Pactiv Evergreen Inc.

Sabert Corporation

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mondi y Traceless presentaron ensayos piloto de revestimientos a base de agua derivados de residuos agrícolas con el objetivo de un lanzamiento industrial completo en 2026.

- Diciembre de 2024: Graphic Packaging y Elaborados Naturales comercializaron la Bandeja PaperSeal Shape en España, añadiendo flexibilidad de diseño a los formatos aptos para microondas.

- Octubre de 2024: UPM Specialty Papers y Eastman lanzaron un papel de barrera contra la grasa revestido con biopolímero compatible con extrusoras estándar de polietileno de baja densidad, reduciendo el gasto de capital de los adoptantes.

- Septiembre de 2024: Solenis y Heidelberg anunciaron sistemas conjuntos de revestimiento de barrera flexográfico, prometiendo un ahorro de costos del 15% frente a la laminación fuera de línea.

Alcance del Informe Global del Mercado de Bandejas de Cartón Aptas para Microondas

| Bandejas de Cartón Revestido |

| Bandejas de Cartón Sin Revestir |

| Barrera a Base de Agua Libre de PFAS |

| Barrera de Polímero de Base Biológica |

| Laminación Plástica (PE, PP) |

| Porción Individual |

| Porción Múltiple y Compartimentada |

| Comidas Preparadas |

| Carne y Aves |

| Productos Frescos y Frescos Cortados |

| Panadería y Confitería |

| Comida para Llevar en Servicios de Alimentación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Bandejas de Cartón Revestido | ||

| Bandejas de Cartón Sin Revestir | |||

| Por Tecnología de Revestimiento | Barrera a Base de Agua Libre de PFAS | ||

| Barrera de Polímero de Base Biológica | |||

| Laminación Plástica (PE, PP) | |||

| Por Capacidad de Bandeja | Porción Individual | ||

| Porción Múltiple y Compartimentada | |||

| Por Aplicación de Uso Final | Comidas Preparadas | ||

| Carne y Aves | |||

| Productos Frescos y Frescos Cortados | |||

| Panadería y Confitería | |||

| Comida para Llevar en Servicios de Alimentación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global de las bandejas de cartón aptas para microondas en 2025?

El mercado fue valorado en USD 1.840 millones en 2025.

¿Qué región lidera en adopción?

Europa comandó el 32,17% de los ingresos mundiales en 2024 debido a las estrictas normas de economía circular.

¿Qué categoría de uso final domina la demanda?

Las comidas preparadas representan el 46,48% de las ventas, aprovechando las características aptas para horno convencional y microondas para un posicionamiento premium.

¿Qué segmento crecerá más rápido hasta 2030?

Se proyecta que el envasado de carne y aves crezca a una CAGR del 6,21% a medida que las marcas buscan soluciones resistentes a la grasa y aptas para horno convencional y microondas.

¿Cómo están cumpliendo las marcas con las regulaciones sobre PFAS?

Los proveedores están migrando hacia revestimientos de barrera a base de agua y de origen biológico que cumplen con los límites de PFAS de la FDA y la UE.

¿Qué obstaculiza una mayor adopción en los servicios de alimentación?

Los mayores costos frente al CPET y los límites de rendimiento bajo tiempos prolongados de permanencia bajo lámparas de calor siguen siendo las principales restricciones.

Última actualización de la página el: