Tamaño y Participación del Mercado de Envases para Alimentos Frescos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos Frescos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Envases para Alimentos Frescos sea de USD 83,40 mil millones en 2025, USD 88,26 mil millones en 2026, y alcance USD 113,97 mil millones en 2031, creciendo a una CAGR del 5,24% de 2026 a 2031.

El sólido crecimiento del comercio electrónico de comestibles, las regulaciones más estrictas sobre vida útil en estantería y los compromisos de sostenibilidad de los minoristas están orientando las inversiones hacia materiales mono-componentes con barrera mejorada, reciclaje químico y recubrimientos antimicrobianos. Las bolsas flexibles que reducen el volumen cúbico para la logística de última milla, las bandejas biodegradables que cumplen con las normativas emergentes de compostabilidad y las películas de atmósfera modificada que mantienen la calidad de los productos durante ventanas de distribución más largas están ganando impulso. La diversificación de materiales es ahora una prioridad operativa, ya que las fluctuaciones en el precio de la resina reciclada y las inminentes prohibiciones de PFAS están desestabilizando los parámetros de costos. Los proveedores con capacidad de reciclaje integrada y activos de conversión multiplataforma están mejor posicionados para capitalizar el acelerado cambio de los minoristas hacia referencias de alimentos frescos de marca propia.

Conclusiones Clave del Informe

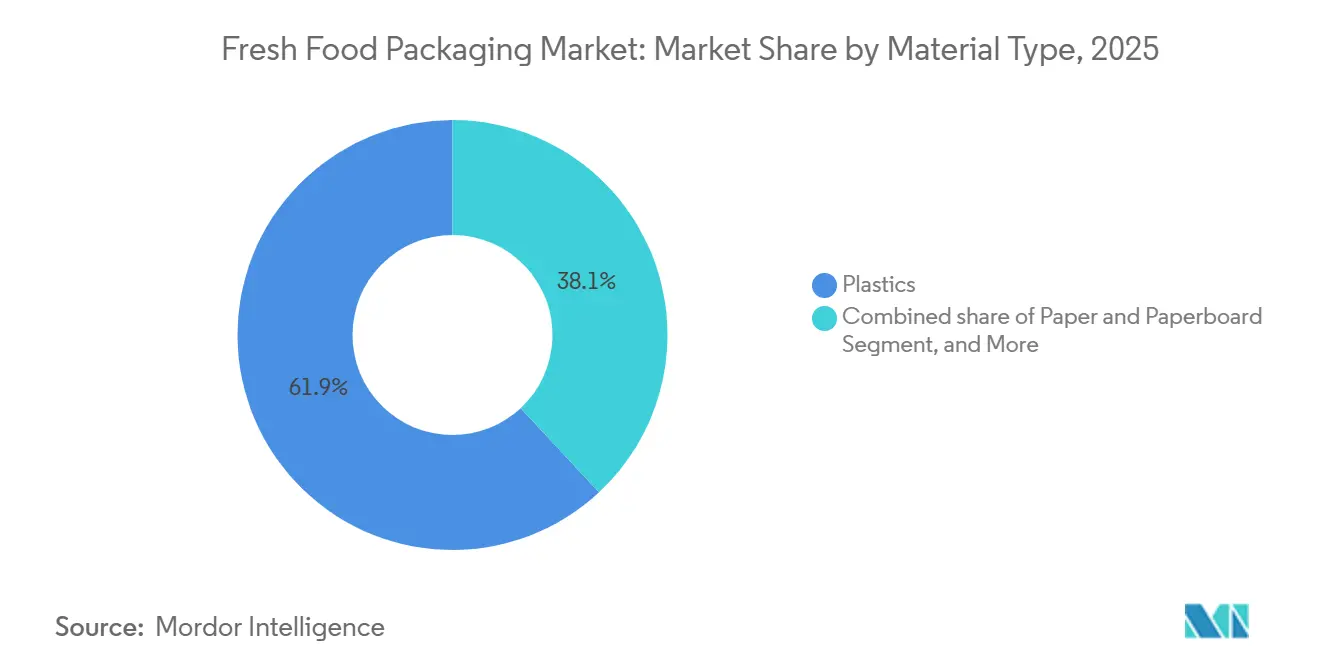

- Por tipo de material, los plásticos lideraron con una participación en los ingresos del 62,34% en 2025, mientras que se prevé que los materiales biodegradables y de base biológica crezcan a una CAGR del 6,23% hasta 2031.

- Por tipo de envase, los formatos flexibles mantuvieron el 52,19% de la participación del mercado de envases para alimentos frescos en 2025 y se espera que crezcan a una CAGR del 5,66% hasta 2031.

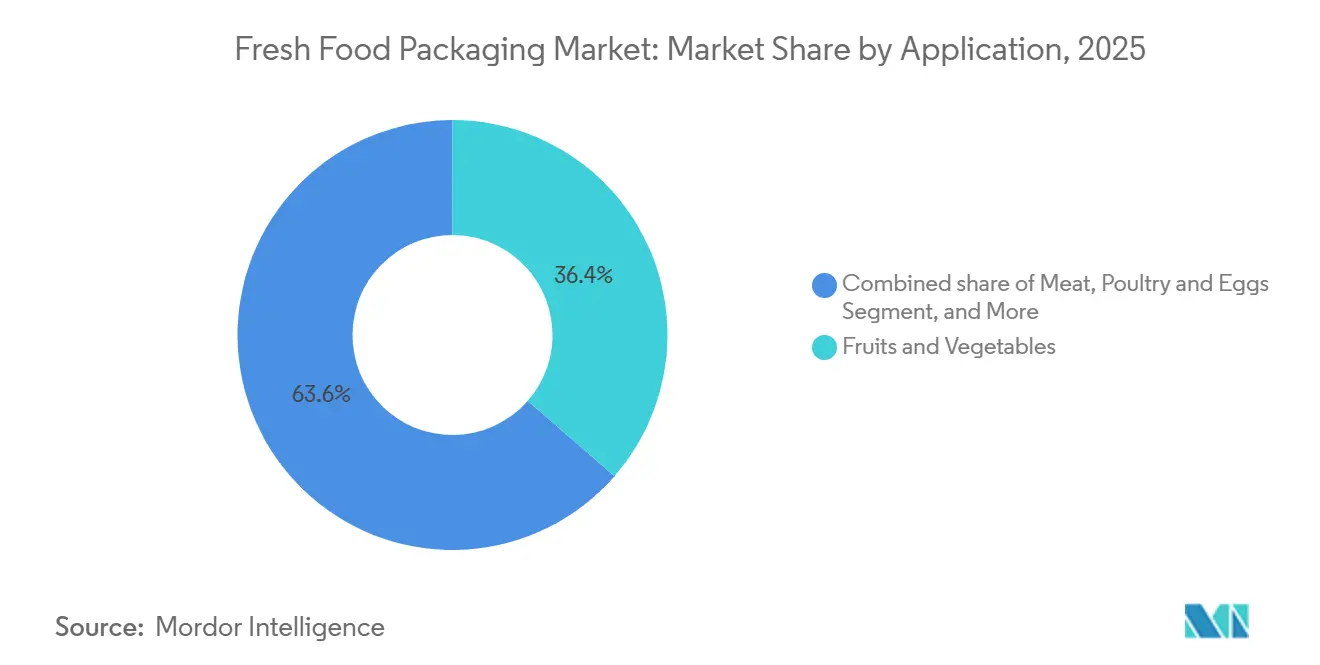

- Por aplicación, las frutas y verduras representaron el 36,42% del tamaño del mercado de envases para alimentos frescos en 2025, mientras que se proyecta que las ensaladas y verduras de hoja se expandan a una CAGR del 6,21% hasta 2031.

- Por tecnología, el envasado en atmósfera modificada dominó con una participación del 43,63% en 2025, mientras que los recubrimientos comestibles y antimicrobianos crecen a una CAGR del 6,04% hasta 2031.

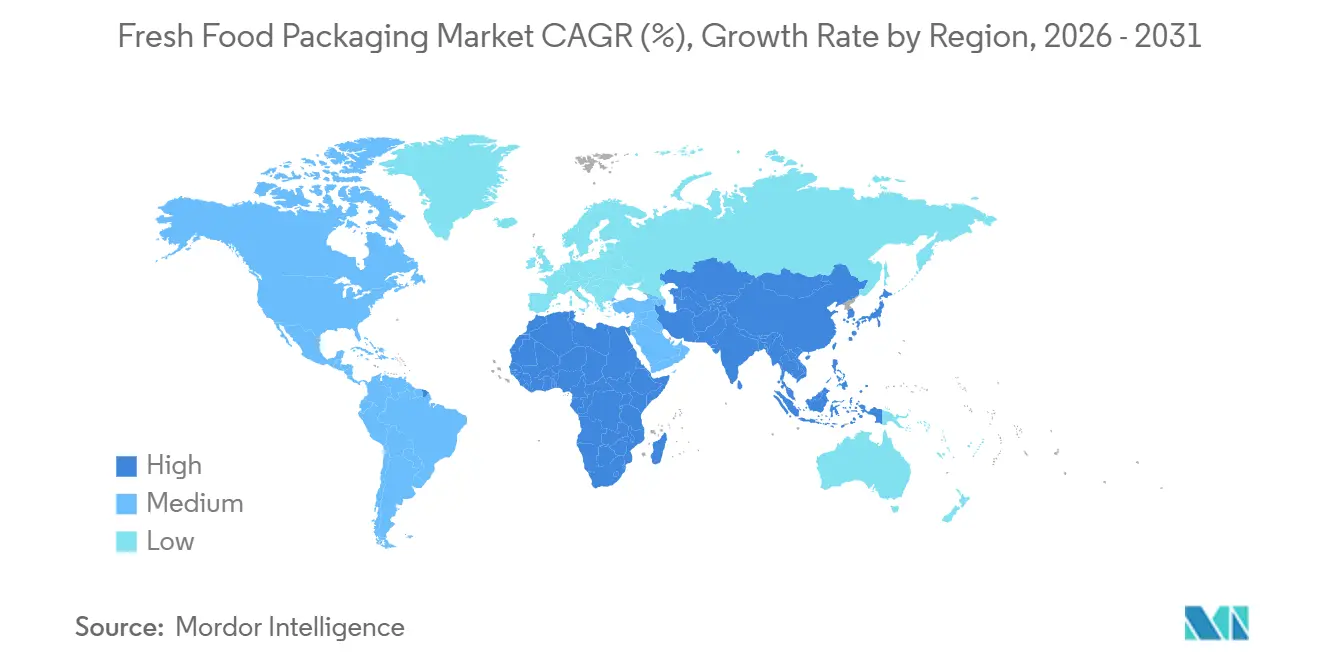

- Por geografía, Asia-Pacífico representó el 33,54% del valor de 2025, mientras que África registrará una CAGR del 6,27% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Alimentos Frescos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las Plataformas de Comercio Electrónico de Comestibles que Demandan Productos Frescos Estables en Estantería en Asia | +1.2% | Núcleo de Asia-Pacífico, Expansión a Oriente Medio | Mediano Plazo (2–4 años) |

| Adopción Rápida de MAP para Productos Perecederos de Exportación de América del Sur | +0.9% | América del Sur, Primeras Ganancias en Chile, Perú, Colombia | Corto Plazo (≤ 2 años) |

| Expansión de Marcas Propias de Minoristas que Requieren Envases Sostenibles con Atractivo de Marca en Europa | +0.8% | Europa, Principalmente Alemania, Reino Unido, Francia | Mediano Plazo (2–4 años) |

| Expansión de la Cadena de Frío Respaldada por el Gobierno que Impulsa los Volúmenes de Leche Fresca Envasada en India | +0.7% | India a Nivel Nacional | Largo Plazo (≥ 4 años) |

| Normas de Trazabilidad de Mariscos que Aceleran la Adopción del Envasado al Vacío con Película Adherente en los Países Nórdicos | +0.5% | Países Nórdicos, Expansión a América del Norte | Corto Plazo (≤ 2 años) |

| Integración de Películas Antimicrobianas para Reducir el Desperdicio de Alimentos en América del Norte | +0.4% | América del Norte, Programas Piloto en Canadá | Mediano Plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Plataformas de Comercio Electrónico de Comestibles que Demandan Productos Frescos Estables en Estantería en Asia

La penetración del comercio electrónico de comestibles en China alcanzó el 28% en 2025, haciendo que el cumplimiento de pedidos en temperatura ambiente en dos días sea habitual. Los operadores de plataformas ahora especifican películas de polietileno microperforadas que moderan la respiración, manteniendo la calidad de las verduras de hoja durante cinco días adicionales sin refrigeración, y bolsas absorbentes de etileno que prolongan la comercialización de mangos y plátanos más allá de los ciclos de entrega regionales. Las empresas indias de comercio rápido replican estos requisitos, lo que lleva a los convertidores a certificar líneas ISO 15378 que superan los umbrales de migración de la Autoridad de Normas y Seguridad Alimentaria de India. Los supermercados en línea japoneses están pilotando envases de atún sellados al vacío que preservan el color durante 10 días a 4 °C, ampliando la presencia en estantería doméstica y reduciendo la dependencia del transporte aéreo. El beneficio comercial es la reducción de mermas, menores costos de flete urgente y una palanca de diferenciación tangible en la comercialización a través de aplicaciones.[1] Organización Japonesa de Comercio Exterior, "Innovación en Comercio Electrónico de Alimentos Frescos y Envases en Japón," jetro.go.jp

Adopción Rápida de MAP para Productos Perecederos de Exportación de América del Sur

Chile exportó 312.000 t de arándanos en 2025, el 87% en tapas con gas inerte que equilibran 2-5% de O₂ y 10-15% de CO₂, suprimiendo el Botrytis y manteniendo la firmeza durante viajes marítimos de 21 días a Guangzhou y Busan. La industria aguacatera de Perú está siguiendo el mismo camino, aceptando una prima de envasado del 18-22% porque la merma en tránsito cayó del 12% a menos del 6%. Los procesadores de carne de Argentina emplean regímenes similares para cortes Halal con destino al Golfo, mientras que los exportadores de rosas de Colombia prueban mangas MAP con el objetivo de una vida en florero de 14 días. La demanda regional de resina llevó a Saica Group a poner en marcha una planta de extrusión de 15.000 t en São Paulo en 2025.[2]Saica Group, "Nueva Capacidad de Extrusión de Película en São Paulo," saica.com

Expansión de Marcas Propias de Minoristas que Requieren Envases Sostenibles con Atractivo de Marca en Europa

Tesco, Carrefour y Aldi lanzaron 127 nuevas referencias de alimentos frescos de marca propia en 2025, cada una exigiendo envases circulares o compostables con paridad de atractivo visual respecto a las marcas nacionales. Los convertidores suministran bandejas de fibra moldeada para bayas, tapas de papel para ensaladeras y bandejas de tereftalato de polietileno con un contenido del 50-65% de material reciclado posconsumo. Los organismos de certificación como DIN CERTCO validan las declaraciones de compostabilidad según la norma EN 13432, frenando el ecoblanqueo. El Reglamento de la UE sobre Envases y Residuos de Envases exige reciclabilidad o compostabilidad para 2030, lo que impulsa programas conjuntos de I+D para laminados mono-material que eliminan las capas de unión de polietileno no deseadas. Los supermercados del Reino Unido prueban cajas reutilizables de polipropileno con el objetivo de reducir el plástico de un solo uso en un 40% para 2028.

Expansión de la Cadena de Frío Respaldada por el Gobierno que Impulsa los Volúmenes de Leche Fresca Envasada en India

India destinó INR 42 mil millones (USD 505 millones) en 2025 para 1,2 millones de t de nueva capacidad de almacenes refrigerados, reduciendo el desperdicio de leche del 18% a menos del 8%. Las cooperativas ahora distribuyen leche pasteurizada en botellas de tereftalato de polietileno y cartones asépticos en ciudades de segundo y tercer nivel. La Federación de Comercialización de Leche de Gujarat distribuyó envases de temperatura ultraelevada a 2,3 millones de estudiantes, y la marca Aavin de Tamil Nadu debutó con botellas de HDPE a prueba de manipulaciones para compradores urbanos que buscan comodidad. El cumplimiento de la norma BIS IS 15410 impulsa inversiones en laboratorios de migración acreditados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Resina Reciclada tras la Prohibición de Importaciones de China | -0.6% | Global, Aguda en Europa y América del Norte | Corto Plazo (≤ 2 años) |

| Endurecimiento de las Restricciones de PFAS que Limitan la Adopción de Papel Barrera en la UE | -0.5% | Europa, Expansión a América del Norte | Mediano Plazo (2–4 años) |

| Infraestructura de Compostaje Limitada que Obstaculiza la Penetración de los Bioplásticos en Estados Unidos | -0.4% | Estados Unidos, Proyectos Piloto en California y Oregón | Largo Plazo (≥ 4 años) |

| Elevado CAPEX de las Líneas MAP de Alto O₂ para Procesadores PYME en África | -0.3% | Nigeria, Kenia, Sudáfrica | Largo Plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Resina Reciclada tras la Prohibición de Importaciones de China

La restricción de China en 2024 sobre las impurezas en pacas de tereftalato de polietileno impulsó los precios al contado de los copos reciclados europeos un 22% a mediados de 2025. Los convertidores mezclaron repentinamente un 40% de resina virgen solo para estabilizar la resistencia a la fusión, socavando los compromisos de contenido reciclado de los minoristas y erosionando los márgenes. Las mejoras en lavado en caliente y clasificación óptica están en marcha, pero la capacidad se retrasa dos años respecto a la demanda. El reciclaje químico ofrece una cobertura de pureza, pero las plantas comerciales son escasas y requieren un uso intensivo de capital, lo que retrasa el alivio a gran escala.[3]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu

Endurecimiento de las Restricciones de PFAS que Limitan la Adopción de Papel Barrera en la UE

Una propuesta de la Agencia Europea de Sustancias y Mezclas Químicas en enero de 2025 apuntó a la eliminación de PFAS de los sustratos en contacto con alimentos, dejando de lado las barreras fluoradas ampliamente utilizadas en bandejas de fibra moldeada para carne. Las alternativas de cera y silicona aumentan el costo del sustrato hasta un 12% y requieren la adaptación de los recubridores. Los principales supermercados pausaron los lanzamientos de papel barrera, volviendo al tereftalato de polietileno hasta que surja claridad regulatoria. La celulosa tratada con plasma y los recubrimientos de alginato siguen siendo a escala piloto, dejando un vacío temporal en las opciones a base de fibra.[4]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS para Materiales en Contacto con Alimentos," echa.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Lideran Mientras los Biodegradables Ganan Velocidad

Los plásticos dominaron el mercado de envases para alimentos frescos en 2025 con un valor del 62,34%, impulsados por el bajo costo del polietileno, la transparencia del tereftalato de polietileno y la resistencia al calor del polipropileno. El contenido reciclado posconsumo aumentó del 35% en 2023 al 52% en envases tipo almeja dos años después, bajo los mandatos de la UE. Las películas biodegradables a base de ácido poliláctico y polihidroxialcanoato registraron una CAGR del 6,23%, impulsadas por las bayas de marca propia en Alemania y los proyectos piloto de bolsas en sitios de comestibles asiáticos. El papel y el cartón recuperaron terreno a medida que las bandejas de fibra moldeada para bayas obtuvieron los logotipos EN 13432 que se alinean con los criterios de evaluación de los minoristas, mientras que el metal se mantuvo en un nicho en la pasta de tomate aséptica y el vidrio resurgió en botellas de lácteos reutilizables en Escandinavia. La bolsa de PHA de Amcor para fruta cortada en 2025 demostró biodegradación marina en 6 meses, abordando las preocupaciones de los mercados costeros.

El crecimiento de los biodegradables se ve moderado por las deficiencias en el compostaje, con solo el 15% de los municipios de EE. UU. que ofrecen recogida de compost en la acera. El reciclaje químico está desbloqueando circuitos de polímeros aptos para uso alimentario que igualan la pureza del material virgen, aliviando las preocupaciones por contaminación en contacto directo. Los convertidores de papel se apresuran a reemplazar los PFAS con barreras a base de agua, y el vidrio se beneficia de tasas de retorno del 92% bajo los sistemas europeos de depósito y devolución. En general, la flexibilidad en el abastecimiento estratégico y el conocimiento de las certificaciones son palancas competitivas decisivas a medida que los minoristas publican criterios de evaluación cada vez más estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Formatos Flexibles Destacan en la Logística de Última Milla

El envasado flexible capturó el 52,19% de la participación en 2025, creciendo a una CAGR del 5,66%, ya que las bolsas y películas reducen el espacio cúbico hasta un 40%, un ahorro esencial para el cumplimiento de pedidos de comercio electrónico de comestibles. Las bolsas de pie con cierre están desplazando a los recipientes en las verduras frescas cortadas, y los envoltorios con nano-recubrimiento reducen la entrada de oxígeno por debajo de 1 cc m⁻² día⁻¹ para la pasta MAP. Las cajas y bandejas rígidas siguen siendo vitales para la resistencia al apilamiento, aunque los canales de peso reducido y los recubrimientos a base de agua ayudan a defender las posiciones de costo. La bolsa de polietileno reciclable para ensaladas de Mondi en 2025 incorpora absorbentes de oxígeno sin capas metálicas, demostrando reciclabilidad en la acera y un ahorro de material del 18%.

Los flexibles con boquilla están entrando en los pasillos de lácteos cultivados, generando recortes de material del 25% frente a los vasos. Las películas que integran RFID e impresión variable de alta definición cumplen con las leyes de trazabilidad de mariscos de los países nórdicos. Las bandejas termoformadas como las Cryovac de Sealed Air ahora contienen un 60% de tereftalato de polietileno reciclado, un hito en la cadena de suministro rígida circular. El sistema de intercambio de cajas utiliza insertos duraderos de polipropileno para cumplir objetivos de vida útil de 100 usos. El tamaño del mercado de envases para alimentos frescos se beneficia de esta polinización cruzada de reducción de peso, características inteligentes y adelgazamiento de materiales, elevando los diferenciadores de los proveedores más allá de los precios de productos básicos.

Por Aplicación: La Conveniencia Impulsa el Impulso de las Ensaladas y Verduras de Hoja

Las frutas y verduras representaron el 36,42% de los ingresos en 2025, aunque las ensaladas y verduras de hoja son la estrella del crecimiento, avanzando a una CAGR del 6,21% a medida que las empresas de kits de comida y las cadenas de restauración rápida necesitan una vida útil de 7 días para los productos cortados. Las películas microperforadas equilibran el O₂ y el CO₂ para retrasar el marchitamiento, y los absorbentes de etileno gestionan los picos de respiración en hojas mixtas. La carne, las aves y los huevos prosperan con el envasado al vacío con película adherente y el sobreenvoltorio antimicrobiano que suprime la Listeria en un 30%, mientras que los mariscos se benefician de los absorbentes de oxígeno y los códigos QR listos para blockchain. Los lácteos migran a botellas de tereftalato de polietileno de alta barrera a medida que proliferan las líneas de sabores en formato individual. Las películas Xtend de StePac para hierbas aromáticas lograron una vida útil de 14 días con una reducción de mermas del 35%, subrayando el retorno de la inversión en el control de la respiración.

La disposición del consumidor a pagar una prima del 40% por ensaladas listas para consumir acelera la adopción de líneas MAP de alto oxígeno en centros de producción suburbanos. Las películas antimicrobianas de iones de plata amplían las ventanas de vida útil en melones y aves, mientras que los exportadores de mariscos escandinavos confían en el envasado al vacío con película adherente para llevar códigos de barras de trazabilidad. En todas las categorías, el mercado de envases para alimentos frescos continúa incorporando elementos activos que se traducen directamente en mejoras en las ventas minoristas y en la reducción del desperdicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El MAP Domina Mientras los Recubrimientos Comestibles Escalan

El envasado en atmósfera modificada retuvo el 43,63% de su valor en 2025; sus relaciones controladas de O₂:CO₂ son fundamentales para extender la vida útil en estantería de productos frescos, pasta y carne roja. El envasado al vacío con película adherente creció rápidamente en proteínas premium porque el contacto estrecho de la película elimina el exudado y ofrece un espacio de marca claro. Las soluciones activas e inteligentes, desde absorbentes de oxígeno hasta tintas de tiempo-temperatura, se incorporaron a los lácteos y las comidas para llevar. Los recubrimientos comestibles y antimicrobianos, que avanzan a una CAGR del 6,04%, eliminan por completo los envoltorios secundarios; el recubrimiento de aguacate a base de plantas de Apeel añade 10-14 días de vida útil sin refrigeración, permitiendo movimientos en cadena de calor hacia zonas tropicales.

Las películas de caseína para queso en lonchas ofrecen retención de humedad y una vida útil en refrigeración de 60 días, mientras que los ensayos de sobreenvoltorio con nanopartículas de plata reducen los recuentos de Campylobacter en mitades de pollo en un 50%. El MAP de alto oxígeno al 70-80% de O₂ mantiene el color rojo de la carne de vacuno durante 10 días, y las películas de polietileno totalmente reciclables para envasado al vacío con película adherente reemplazan las complejas capas de poliamida. Las etiquetas inteligentes que cambian de color una vez superados los umbrales de pH de deterioro ayudan a la confianza del consumidor, reduciendo el desperdicio doméstico. En conjunto, estos avances sostienen la trayectoria de crecimiento del mercado de envases para alimentos frescos al combinar seguridad alimentaria, comercialización y métricas medioambientales.

Análisis Geográfico

Asia-Pacífico lideró con el 33,54% del valor de 2025, hasta 2031 a medida que los volúmenes del comercio electrónico de comestibles se multiplican y los gobiernos financian nodos de cadena de frío. China comprometió CNY 28 mil millones (USD 3,92 mil millones) para almacenes refrigerados en 2025, desbloqueando la adopción de productos en atmósfera modificada y el uso de bolsas en comidas preparadas. Las cooperativas lácteas de India confían en los cartones asépticos para llegar a los distritos desatendidos, mientras que Japón pilota bandejas de sashimi con envasado al vacío con película adherente que extienden la estabilidad del color a diez días. Las tiendas de conveniencia de Corea del Sur añaden vasos de fruta antimicrobianos con el objetivo de ciclos de inventario de siete días, y los productores de Oceanía adoptan bandejas de bayas compostables antes de un mandato de reciclaje del 70% para 2030.

Europa sigue con una CAGR del 4,9%, impulsada por los lanzamientos de marcas propias de los minoristas y el decreto de la UE de contenido reciclado del 65% para bandejas de tereftalato de polietileno para 2030. Los supermercados de descuento alemanes adoptan bandejas de fibra moldeada con logotipos EN 13432, el Reino Unido prueba cajas reutilizables con el objetivo de reducir el plástico de un solo uso en un 40%, y las cadenas francesas lanzan bolsas con absorbentes de oxígeno que ofrecen una vida útil de ensalada de 12 días. Los exportadores de mariscos italianos invierten en envasado al vacío con película adherente con códigos blockchain para primas en el mercado norteamericano, y los exportadores de cítricos españoles despliegan revestimientos MAP, reduciendo la merma en tránsito por debajo del 5%. Los embotelladores de lácteos rusos amplían la capacidad de HDPE para atender la recuperación de la demanda de UHT.

América del Norte mantiene una CAGR del 5,0% apoyada por la orientación de la FDA sobre la seguridad del contenido reciclado que aprueba las corrientes de reciclaje químico. Los minoristas de EE. UU. pilotan sobreenvoltorio antimicrobiano para carne de vacuno que reduce las rebajas en un 25%, y los procesadores canadienses incorporan películas de nisina que amplían la vida útil de las aves en seis días. Los exportadores de aguacate de México confían en envases tipo almeja MAP para rutas del Pacífico de 21 días. África registra la CAGR regional más rápida con un 6,27% a medida que los sitios de cadena de frío financiados por donantes en Nigeria y Kenia finalmente permiten los flujos de carne envasada, y los estados del Golfo invierten en líneas de leche aséptica para la seguridad alimentaria. América del Sur avanza un 5,5% anual, anclada por las bayas chilenas y los aguacates peruanos que dependen de ventanas MAP de 21 días para los envíos marítimos a Asia.

Panorama regulatorio

Los proveedores de envases para alimentos frescos están afrontando un calendario de cumplimiento de la UE más estricto que combina normas de circularidad con controles más rigurosos sobre sustancias en contacto con alimentos. El Reglamento sobre Envases y Residuos de Envases (UE) 2025/40 entró en vigor el 11 de febrero de 2025 y se aplica desde el 12 de agosto de 2026, reforzando las expectativas de diseño para el reciclaje y aumentando las necesidades de documentación en los formatos de envasado utilizados en las cadenas de suministro de productos frescos, carne y lácteos.

En materia de seguridad de contacto con alimentos, la UE ha avanzado en restricciones de sustancias y actualizaciones de listas positivas que afectan a plásticos, recubrimientos y estructuras a base de fibra utilizadas para alimentos frescos. El Reglamento (UE) 2024/3190 de la Comisión y el Reglamento correctivo (UE) 2026/250 restringen el Bisfenol A (BPA) en materiales en contacto con alimentos, con disposiciones transitorias para determinados artículos finales de un solo uso hasta el 20 de julio de 2026 y, para aplicaciones específicas, hasta el 20 de enero de 2028. El Reglamento (UE) 2026/245 de la Comisión actualizó la lista de la Unión de sustancias autorizadas para materiales plásticos en contacto con alimentos, mientras que el Reglamento (UE) 2025/351 de la Comisión endureció los requisitos para materiales plásticos reciclados y el control de calidad. En Estados Unidos, la FDA estableció el 6 de enero de 2025 como fecha de cumplimiento para la interrupción de 35 notificaciones de contacto alimentario previamente vigentes relacionadas con determinadas sustancias PFAS, lo que agudiza los requisitos de reformulación y calificación de proveedores para sistemas de barrera.

Análisis de la cadena de valor

La cadena de valor de los envases para alimentos frescos va desde las materias primas de resina y fibra (incluidos polímeros reciclados y materias primas de origen biológico) hasta los aditivos y recubrimientos que ofrecen rendimiento de barrera y antimicrobiano. En la etapa intermedia, los proveedores extruyen, termoforman y convierten estos insumos en películas, bandejas, bolsas, cajas y etiquetas. En la etapa posterior, los envasadores y procesadores integran el envasado con MAP, sellado al vacío y flujos de trabajo de etiquetado o serialización antes de la distribución a través de la logística de cadena de frío y las redes minoristas o de comercio electrónico de alimentos, donde los cuadros de indicadores de sostenibilidad y los KPI de vida útil influyen en la selección de materiales.

Los envases de transporte reutilizables también coexisten con los formatos de un solo uso a través de modelos de agrupación como el de IFCO, que respalda las operaciones de minoristas y productores mediante cajas de plástico retornables. El cumplimiento normativo y la calidad de las materias primas son cuellos de botella actuales, en particular para el contenido reciclado en contacto con alimentos y las sustancias restringidas, lo que impulsa a los convertidores hacia auditorías de proveedores más estrictas y sistemas de trazabilidad más robustos. La cadena también se está adaptando a los requisitos de monomaterial y compostabilidad mediante nuevos materiales y rediseños de formato. Por ejemplo, TotalEnergies Corbion está comercializando un grado de PLA a base de caña de azúcar (Luminy Foam 50F) en marzo de 2026 como una posible opción de sustitución directa de base biológica para aplicaciones de alimentos frescos, mientras que los propietarios de marcas están probando estructuras monomaterial reciclables que evitan las combinaciones multicapa heredadas. A medida que los requisitos de MAP se estandarizan más y toman forma proyectos normativos como el Draft Food Safety and Standards (Packaging) Amendment Regulations, 2026 de la India, aumenta la coordinación entre proveedores de películas, fabricantes de equipos originales y procesadores de alimentos para validar la migración, el rendimiento de sellado y los resultados de vida útil a velocidades de línea.

Panorama Competitivo

Los cinco principales proveedores, Amcor, Sealed Air, Mondi, WestRock y Smurfit Kappa, representaron aproximadamente el 35% de los ingresos globales de 2025, lo que ilustra una consolidación moderada. La escala permite a los líderes comprar por adelantado tereftalato de polietileno reciclado, financiar proyectos de reciclaje químico y desplegar plataformas de conversión universales en todos los continentes. La integración vertical en activos de recuperación asegura la materia prima para el mercado de envases para alimentos frescos justo cuando se endurecen las normas de contenido reciclado. La tecnología es un diferenciador clave: los absorbentes de oxígeno activos, los nano-recubrimientos antimicrobianos y las tintas de tiempo-temperatura ganan pruebas minoristas donde la reducción del desperdicio equivale a beneficio. La impresión digital que serializa los envases para la trazabilidad de la granja a la mesa también distingue las carteras multiproducto.

Las fusiones y adquisiciones se mantuvieron estratégicas: Sealed Air adquirió una participación mayoritaria en Printpack do Brasil de Brasil para ganar adyacencia en arándanos y carne de vacuno, y Huhtamaki aseguró Saigon Packaging para aprovechar el auge del mango en Vietnam. Las solicitudes de patentes muestran 12-15 presentaciones cada una de Amcor y Sealed Air en 2025 sobre dispersión de iones de plata y quitosano, subrayando una carrera armamentista de innovación. Los convertidores medianos regionales se labran nichos en películas MAP de alta barrera con transmisión de oxígeno inferior a 1 cc m⁻² día⁻¹, suministrando a procesadores de ensaladas que no pueden arriesgarse a la decoloración. Los disruptores como Apeel Sciences y Notpla impulsan recubrimientos comestibles y de algas que prescinden completamente del plástico, ofreciendo a los minoristas un logro de sostenibilidad destacado.

La fragmentación se reducirá lentamente porque la diversidad de categorías, desde el papel barrera hasta el envasado al vacío con película adherente para mariscos, sigue recompensando la especialización. Sin embargo, las cuotas obligatorias de contenido reciclado, las prohibiciones de PFAS y el reciclaje químico intensivo en capital podrían provocar otra ola de consolidación a medida que aumenten los costos de cumplimiento.

Líderes de la Industria de Envases para Alimentos Frescos

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio de oportunidad importante se encuentra en la intersección entre el cumplimiento de la circularidad de la UE y la seguridad química en el contacto con alimentos. Los propietarios de marcas y los convertidores necesitan alternativas escalables y certificables a los sistemas de barrera heredados, ya que la fecha de aplicabilidad del PPWR del 12 de agosto de 2026 impulsa los flujos de trabajo de rediseño de envases desde pilotos hacia la adquisición industrial. Las restricciones al BPA y el endurecimiento del control de calidad de los plásticos reciclados también aumentan el valor de los proveedores capaces de ofrecer formulaciones validadas, soporte de pruebas de migración y materias primas recicladas de grado alimentario estables. La expansión anunciada por Amcor de 120 millones de USD en su planta de reciclaje de PET en Gante, Bélgica, con el objetivo de producir 50.000 t al año de resina de grado alimentario para el cuarto trimestre de 2027, señala una vía concreta para cumplir con los compromisos de contenido reciclado en bandejas y envases tipo clamshell sin sacrificar el rendimiento en contacto con alimentos.

También están surgiendo oportunidades impulsadas por la tecnología en envases activos e inteligentes que reducen las mermas en ventanas de distribución más largas y rutas de exportación, particularmente donde el MAP ya domina las aplicaciones de alimentos frescos. El impulso de investigación en 2026 en torno a los compuestos de nanocelulosa bacteriana, los sistemas activos de nanofibras y los indicadores colorimétricos de frescura se alinea con las necesidades de los minoristas y procesadores en materia de control de humedad, acción antimicrobiana y señales de deterioro fáciles de interpretar. La actividad comercial en torno a las estructuras monomaterial y los formatos de barrera reciclables, incluidas las bolsas retortables de polipropileno monomaterial introducidas por Thai Union en 2026 y los pilotos de minoristas con bolsas recicladas con eliminadores de oxígeno, ofrece una vía práctica para combinar la extensión de la vida útil con los objetivos de reciclabilidad. Esto crea espacio para los convertidores que puedan escalar materiales compatibles, validar el rendimiento en las líneas existentes y respaldar presentaciones regulatorias multirregionales.

Desarrollos recientes del sector

- Julio de 2026: Mondi y Thai Union introdujeron una bolsa monomaterial reciclable de polipropileno para los productos John West, sustituyendo las estructuras multimaterial tradicionales que dificultan el reciclaje. La actualización refuerza la adopción de envases flexibles monomaterial en los canales minoristas mientras se mantiene el enfoque en los requisitos de estabilidad de estantería, apoyando programas de rediseño más amplios impulsados por la reciclabilidad.

- Diciembre de 2025: Sealed Air adquirió el 60% de la brasileña Printpack do Brasil por 85 millones de USD, añadiendo 25.000 t de capacidad de película y reforzando su presencia en el envasado de alimentos frescos en América Latina. La adquisición también incluyó un acuerdo de suministro de cinco años vinculado a la demanda de envasado de bayas, ajustando el acceso de Sealed Air a aplicaciones de crecimiento regional.

- Enero de 2024: China endureció la aplicación de los umbrales de impurezas en las balas de PET importado, alterando la disponibilidad de resina reciclada para los convertidores que atienden aplicaciones de envasado de alimentos. El cambio elevó los precios spot de las escamas recicladas en las principales regiones importadoras hacia 2025, aumentando el énfasis en las mejoras de calidad de las materias primas y las vías de reciclaje alternativas para material de grado alimentario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envases para alimentos frescos abarca los materiales y formatos de envasado utilizados para proteger, contener y prolongar la vida útil utilizable de los alimentos frescos durante la manipulación minorista y de servicios de alimentación, incluidas las soluciones utilizadas para productos agrícolas, carne, mariscos, lácteos y categorías frescas similares.

Exclusiones de alcance: este dimensionamiento no incluye el envasado utilizado únicamente para alimentos envasados de larga duración, bebidas o artículos no alimentarios, incluso si el material es similar.

Descripción general de la segmentación

- Por Tipo de Material

- Plásticos

- Papel y Cartón

- Metal

- Vidrio

- Materiales Biodegradables / de Base Biológica

- Por Tipo de Envase

- Envases Flexibles

- Bolsas y Sacos

- Películas y Envoltorios

- Envases Rígidos

- Cajas y Cartones

- Bandejas

- Palés y Cajas de Transporte

- Otros Envases Rígidos

- Envases Flexibles

- Por Aplicación

- Frutas y Verduras

- Carne, Aves y Huevos

- Mariscos

- Productos Lácteos

- Ensaladas y Verduras de Hoja

- Por Tecnología

- Envasado en Atmósfera Modificada (MAP)

- Envasado al Vacío con Película Adherente

- Envasado Activo e Inteligente

- Recubrimientos Comestibles y Antimicrobianos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura inicial del modelo y anclar los supuestos que pueden verificarse de forma independiente. Nos basamos en fuentes públicas como UN Comtrade para los flujos comerciales de materiales de envasado y resinas, USDA y FAOSTAT para las señales de producción y consumo de alimentos frescos, la Comisión Europea y la EPA de EE. UU. para los indicadores de residuos y reciclaje de envases, y referencias de ISO y Codex para el contexto de contacto y manipulación de alimentos.

Junto a esto, revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa fiables para comprender las adiciones de capacidad, los cambios de materiales y los comentarios sobre precios que pueden afectar al gasto en envasado. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, vistas de importación-exportación a nivel de envío y bases de datos de patentes para detectar consistencia en volúmenes, dirección de la innovación y exposición declarada al mercado final. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para confirmar qué envases se están comprando realmente para las categorías frescas y cómo están cambiando el precio y la combinación de productos por región. Hablamos con convertidores, proveedores de materiales, distribuidores de envases y compradores en las cadenas de suministro de alimentos frescos para validar los indicadores de demanda, los formatos de envase habituales y la adopción de tecnologías como el envasado en atmósfera modificada.

Para mantener los supuestos realistas, se recopilaron comentarios en APAC, EMEA y las Américas, que luego se utilizaron para ajustar las tasas de penetración, los movimientos de precios de venta promedio y los impactos de disrupción a corto plazo cuando los datos documentales estaban desactualizados o eran demasiado generales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 13% | APAC: 49% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 60% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de la demanda de arriba hacia abajo que vincula la producción de alimentos frescos y la manipulación minorista con el consumo de envases, y luego convierte esto en valor utilizando supuestos de precio y combinación por material y formato. Cuando se construye el modelo, los totales se verifican además mediante aproximaciones selectivas de abajo hacia arriba, como desgloses de ingresos de convertidores muestreados, verificaciones de canal para formatos de alto volumen y cálculos de volumen por ASP para algunos tipos de envase comunes.

Los principales insumos incluyen volúmenes de productos frescos y proteína animal, señales de expansión de la cadena de frío, penetración de formatos flexibles frente a rígidos, adopción de tecnología (por ejemplo, envasado en atmósfera modificada y envasado en piel al vacío), y cambios de material hacia opciones a base de papel y de origen biológico donde la normativa o las políticas minoristas se están endureciendo. Las previsiones se elaboran mediante análisis de escenarios, donde los factores de demanda se establecen con rangos basados en lo que los encuestados primarios esperan en materia de inflación alimentaria, transferencia de precios y sustituciones impulsadas por la sostenibilidad. Las brechas en las verificaciones de abajo hacia arriba se gestionan aplicando rangos conservadores para el suministro informal o fragmentado no cubierto, y esos rangos solo se ajustan cuando al menos dos señales independientes apuntan en la misma dirección.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas las series de comercio y producción, los indicadores de residuos de envasado y la exposición al envasado declarada en las divulgaciones financieras públicas. Si una región muestra un cambio brusco que no coincide con los factores de demanda, se revisan las series de insumos y la lógica de ASP, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios normativos importantes, grandes adiciones de capacidad o fluctuaciones sostenidas en los precios de las materias primas. Antes de la entrega, realizamos una revisión final para garantizar que las estimaciones reflejen los datos públicos más recientes disponibles y la retroalimentación de expertos más actualizada.

Comparación de la estimación de Mordor Intelligence sobre el mercado de envases para alimentos frescos con otras estimaciones publicadas

Los tamaños de mercado publicados para los envases de alimentos frescos pueden diferir mucho, incluso cuando el nombre del tema parece el mismo, porque el alcance de envasado contabilizado y la base de precios no siempre están alineados. Las diferencias también aparecen cuando un estudio utiliza series de producción más antiguas o aplica un precio promedio global único en combinaciones de envasado muy diferentes.

La principal brecha proviene de la superposición de alcance con el envasado de alimentos en general, donde Mordor Intelligence contabiliza únicamente el envasado vinculado a categorías frescas y trata las características tecnológicas (como los formatos de atmósfera modificada) como parte del valor del envase solo cuando se utilizan para la manipulación de productos frescos, no para usos de larga duración.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 83,40 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 155,83 mil millones de USD (2025) | A menudo refleja una definición más amplia que puede combinar el envasado de alimentos frescos con aplicaciones de alimentos envasados adyacentes, lo que amplía la base de valor abordable y aumenta el total de 2025. |

| Editorial de Investigación del Sector B | 148,93 mil millones de USD (2025) | Utiliza una base de 2024 y una ventana de previsión larga, y el alcance puede inclinarse hacia los ingresos a nivel de material en toda la cadena de envasado de alimentos en general, lo que puede sobreestimar el gasto exclusivo de productos frescos cuando no se separan los usos finales mixtos. |

La dispersión entre las tres cifras se explica principalmente por lo estrictamente que se aíslan las aplicaciones exclusivas de productos frescos y por cómo se tratan la combinación de envases y los precios en las distintas regiones. Al mantener la demanda vinculada a los indicadores de rendimiento de alimentos frescos y luego verificar los totales con referencias específicas de proveedores y canales, el valor final permanece trazable a insumos que un comprador puede entender y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el Valor Proyectado del Mercado de Envases para Alimentos Frescos para 2031?

Se Prevé que Alcance USD 113,97 mil millones para 2031.

¿Qué Tipo de Envase Crece Más Rápido dentro de los Formatos de Alimentos Frescos?

El Envasado Flexible Avanza a una CAGR del 5,66% hasta 2031, Liderado por Bolsas y Películas de Alta Barrera.

¿Por Qué los Materiales Biodegradables Están Ganando Participación en los Envases de Alimentos Frescos?

Los Mandatos de Sostenibilidad de los Minoristas y las Normas Europeas de Compostabilidad Impulsan una CAGR del 6,23% para las Películas de Base Biológica.

¿Cómo Benefician los Envases en Atmósfera Modificada a los Exportadores?

Equilibran el Oxígeno y el Dióxido de Carbono para Extender la Vida Útil de los Productos Frescos hasta 21 Días, Reduciendo las Mermas en Rutas Marítimas Largas.

¿Qué Región Lidera Actualmente la Demanda de Envases para Alimentos Frescos?

Asia-Pacífico Concentra el 33,54% del Valor de 2025, Impulsado por el Crecimiento del Comercio Electrónico de Comestibles y las Inversiones en Cadena de Frío.

Última actualización de la página el: