Tamaño y Cuota del Mercado de Envases Alimentarios en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

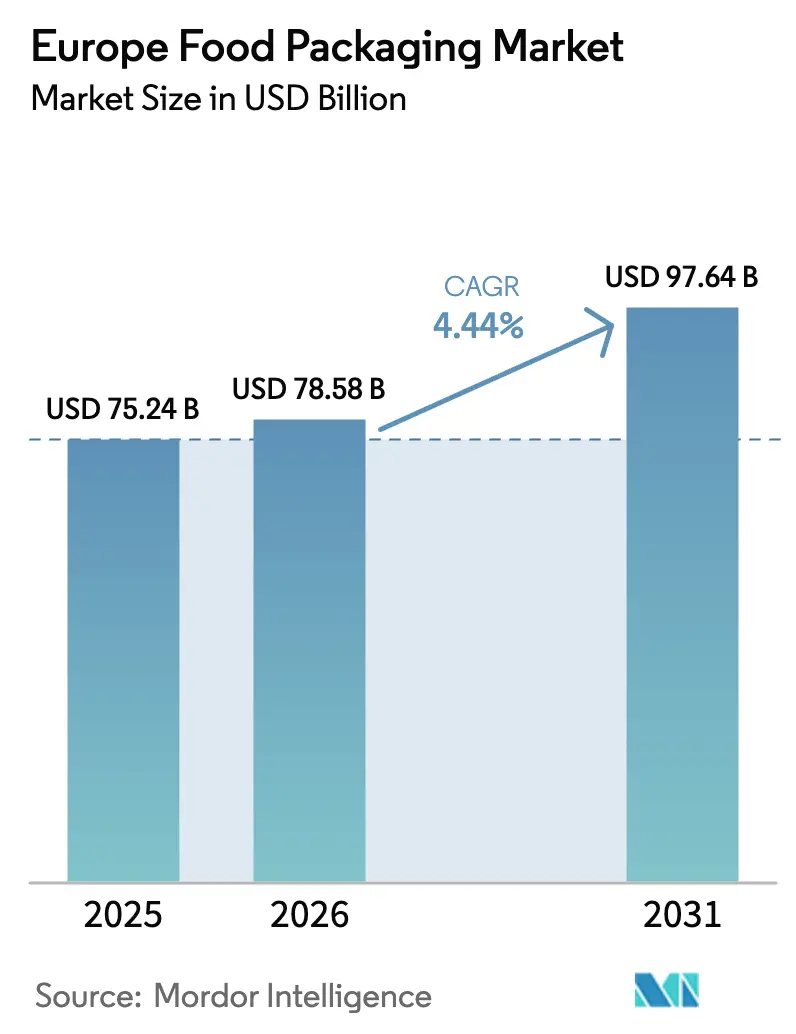

| Tamaño del mercado en el año base (2025) | 75.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 78.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

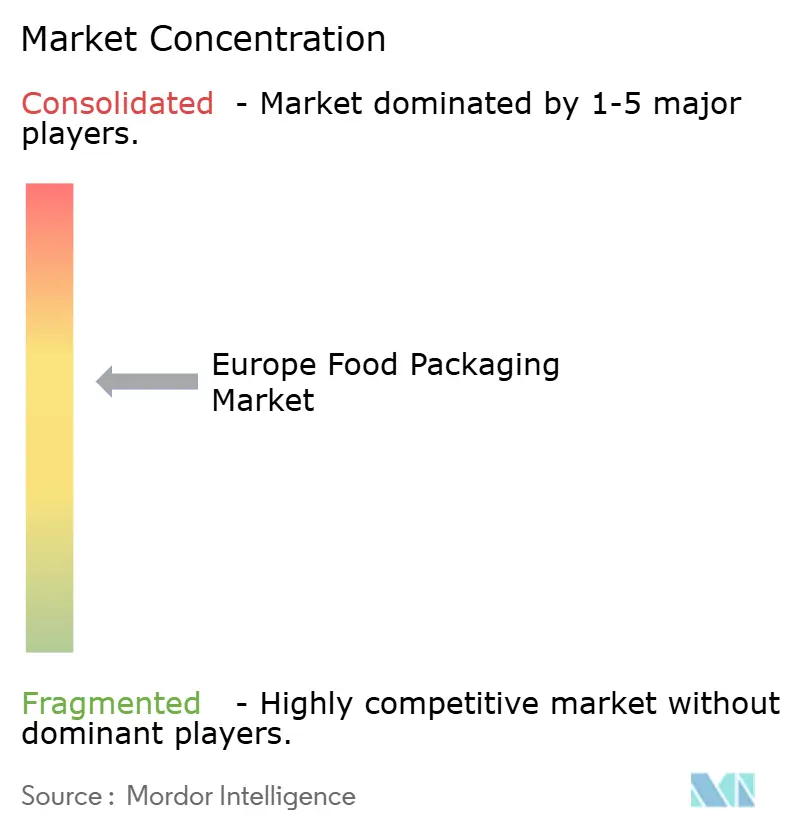

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Alimentarios en Europa por Mordor Intelligence

El tamaño del mercado de envases alimentarios en Europa fue valorado en 75,24 mil millones de USD en 2025 y se estima que crecerá desde 78,58 mil millones de USD en 2026 hasta alcanzar los 97,64 mil millones de USD en 2031, a una CAGR del 4,44% durante el período de previsión (2026-2031). La sólida demanda de materiales barrera reciclables, el creciente volumen de comestibles en el comercio electrónico y la expansión de la cadena de frío en Europa Central y Oriental están sustentando esta trayectoria. El Reglamento de la UE sobre Envases y Residuos de Envases (PPWR) está acelerando los flujos de capital hacia la infraestructura de reciclaje y el aprovisionamiento de resina posconsumo (PCR), permitiendo a los propietarios de marcas cumplir el objetivo del 30% de contenido reciclado en botellas de plástico para bebidas antes de 2030.[1]Comisión Europea, "Envases y Residuos de Envases," europa.eu Al mismo tiempo, la rápida urbanización y la reducción del tamaño de los hogares están impulsando los formatos de porción individual y de conveniencia que dependen de películas de alta barrera. La expansión de la cadena de frío, ejemplificada por los megaalmacenes automatizados en Polonia y Hungría, está consolidando la demanda de envases resistentes a la temperatura que combinan tecnologías de atmósfera modificada (MAP) y antimicrobianas activas. Sin embargo, la volatilidad de los precios de los polímeros y el aluminio continúa comprimiendo los márgenes brutos de los convertidores, fomentando estrategias de integración vertical y de cobertura mediante contenido reciclado.

Conclusiones Clave del Informe

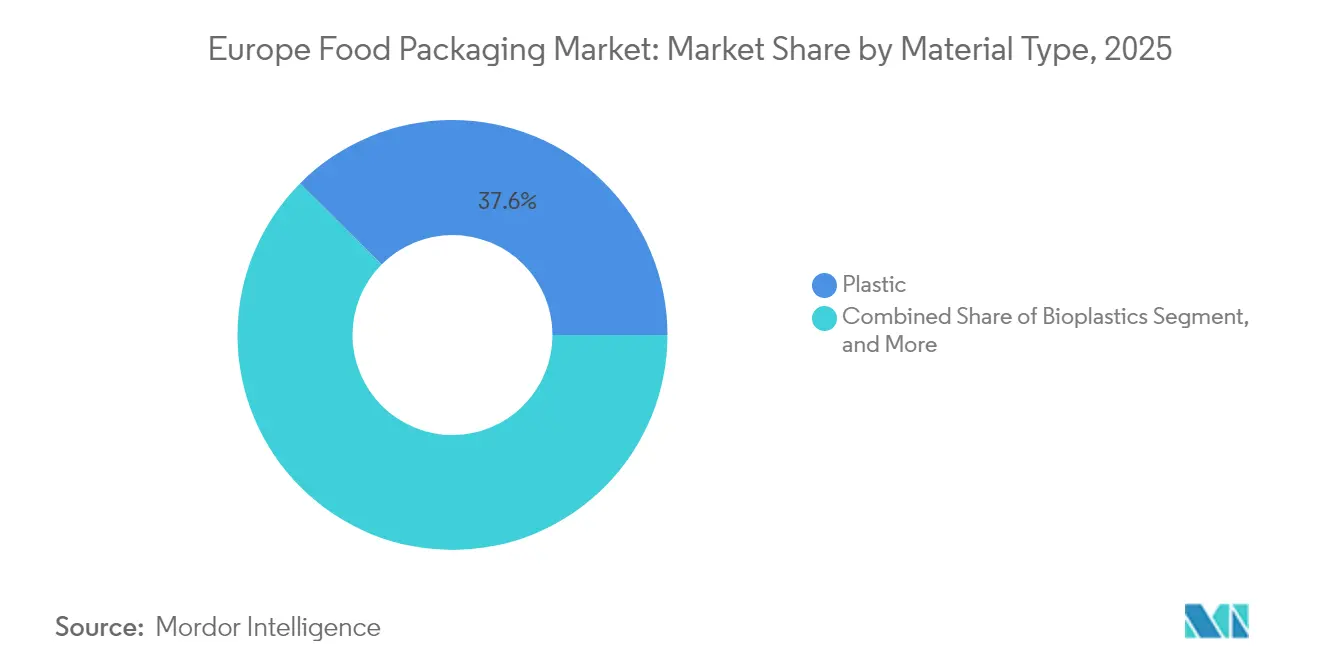

- Por material, los plásticos retuvieron el 37,55% de la cuota del mercado de envases alimentarios en Europa en 2025, mientras que se proyecta que los bioplásticos registren una CAGR del 7,24% hasta 2031.

- Por tipo de producto, las botellas y envases mantuvieron una cuota de ingresos del 30,88% del tamaño del mercado de envases alimentarios en Europa en 2025, mientras que las películas y envolturas están previstas para crecer a una CAGR del 6,52% hasta 2031.

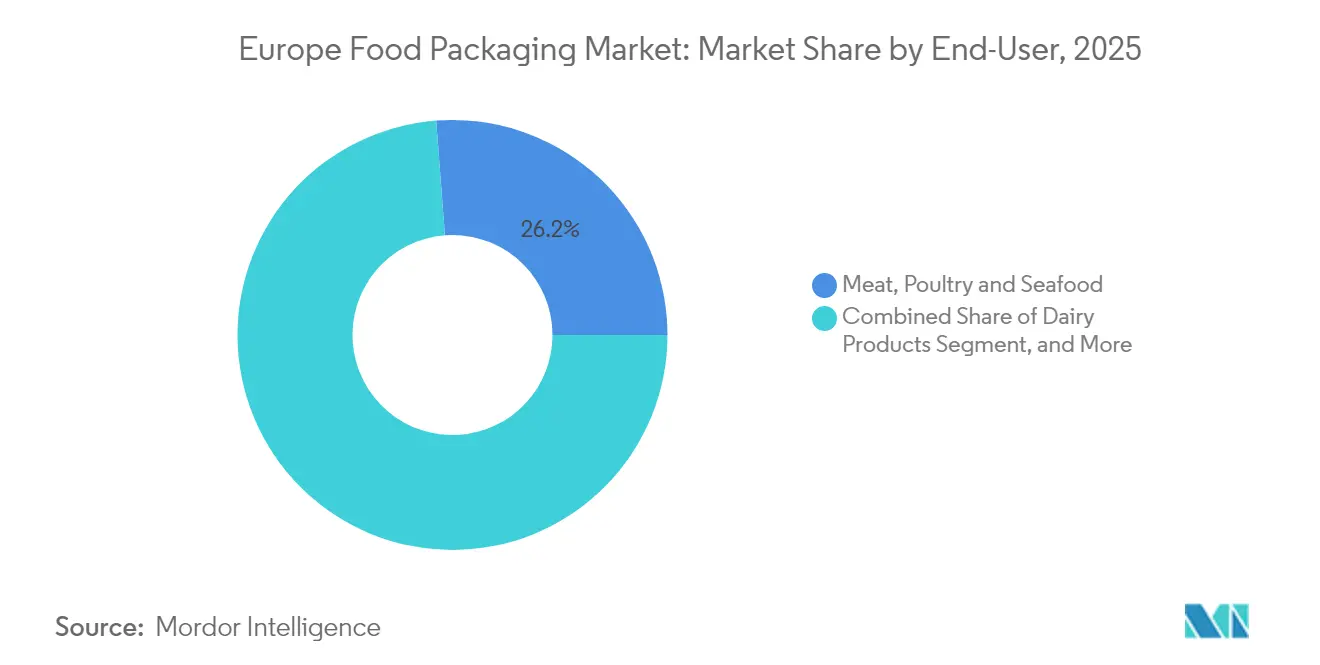

- Por usuario final, las aplicaciones de carne, aves y mariscos lideraron con una cuota del 26,21% del tamaño del mercado de envases alimentarios en Europa en 2025, mientras que las comidas preparadas y los alimentos de conveniencia se acelerarán a una CAGR del 6,18% entre 2026 y 2031.

- Por tecnología de envasado, los sistemas de atmósfera modificada representaron el 28,61% de la cuota del mercado de envases alimentarios en Europa en 2025; los formatos activos e inteligentes exhiben la CAGR más rápida del 7,63% hasta 2031.

- Por país, Alemania representó la mayor cuota nacional en 2025, mientras que se prevé que Polonia registre la CAGR más alta de dígito medio hasta 2031.

- Amcor, Mondi, Smurfit WestRock, Sealed Air y Huhtamäki controlaron conjuntamente cerca del 34,60% de los ingresos de 2025, lo que refleja un panorama moderadamente consolidado en el mercado de envases alimentarios en Europa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Alimentarios en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los formatos de servicio de comida y para llevar | +0.8% | Núcleo de Europa Occidental, en expansión hacia Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de comestibles que acelera la demanda de envases secundarios | +0.7% | Alemania, Reino Unido y Francia lideran, con expansión en toda la UE | Mediano plazo (2-4 años) |

| Normativas de seguridad alimentaria de la UE que impulsan soluciones de alta barrera | +0.6% | Aplicación uniforme en la UE-27 | Largo plazo (≥ 4 años) |

| Impulso hacia la sostenibilidad en formatos reciclables y a base de papel | +0.9% | Los países nórdicos lideran, con adopción en toda la UE | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío en Europa Central y Oriental que incrementa la demanda de envases resistentes a la temperatura | +0.5% | Enfoque en Polonia, Hungría y República Checa | Mediano plazo (2-4 años) |

| Cambio demográfico hacia hogares más pequeños que impulsa los envases de porción individual | +0.4% | Mayor impacto en Alemania, Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de los formatos de servicio de comida y para llevar

Las comidas para llevar aumentaron un 28% interanual en Alemania durante 2024, impulsadas por los agregadores de plataformas y los cambios en la movilidad laboral. Los operadores buscan envases multicompartimento y a prueba de fugas que cumplan con las estipulaciones de reutilización de la Directiva sobre Plásticos de Uso Único (SUP). Los esquemas de envases reutilizables, a pesar de incurrir en costes operativos entre un 15 y un 20% superiores a los desechables, se están implementando en cadenas de servicio rápido para mitigar la exposición a gravámenes. Los proveedores de envases están respondiendo con soluciones de PP apto para lavavajillas y fibra moldeada equipadas con códigos de seguimiento escaneables para la logística inversa. Para los pequeños establecimientos independientes, los envases híbridos de papel y plástico que logran reciclabilidad sin necesidad de lavado presentan una solución puente pragmática. La concentración de la demanda sigue siendo más fuerte en las 25 principales ciudades de la UE, aunque las capitales más pequeñas de Europa Central registran un crecimiento de volumen de dos dígitos, lo que indica una mayor penetración del mercado en el futuro.

Auge del comercio electrónico de comestibles que acelera la demanda de envases secundarios

La penetración de los comestibles en línea alcanzó el 8,3% del comercio minorista de alimentos europeo en 2024, redefiniendo las especificaciones de envasado para el cumplimiento de pedidos a domicilio. Las variaciones de temperatura durante la entrega de última milla requieren forros de aislamiento y barreras de humedad que los envases tradicionales listos para estantería nunca enfrentaron. Las películas flexibles con bolsas de aire integradas dominan ahora los envíos de productos frescos porque ofrecen amortiguación protectora a una décima parte del gramaje de los plásticos rígidos, reduciendo tanto el peso del flete como la huella de carbono. Los supermercados también lidian con los objetivos de reducción en origen del PPWR, lo que impulsa algoritmos de diseño de envases que reducen el espacio vacío entre un 12 y un 15% por paquete. La logística inversa para bolsas de hielo y materiales de aislamiento está emergiendo como un nicho de servicio para las empresas de logística en Alemania y los Países Bajos. A medida que aumenta la densidad de paquetes en la cadena de frío, los convertidores de envases posicionados con prototipado de respuesta rápida y competencia en materiales mixtos están ganando contratos de suministro plurianuales.

Normativas de seguridad alimentaria de la UE que impulsan soluciones de alta barrera

La EFSA autorizó 23 nuevas sustancias de envasado activo en 2024, ampliando el conjunto de herramientas para captadores de oxígeno, etileno y humedad que prolongan la vida útil hasta un 40% en alimentos con alto contenido proteico. Los minoristas están exigiendo estos envases de alta barrera para minimizar las reducciones de precio por deterioro a medida que los tiempos de tránsito de inventario se alargan dentro de los centros de distribución regional. Las coextrusiones avanzadas de PET metalizado y EVOH aparecen ahora de forma habitual en comidas preparadas refrigeradas y quesos premium. Sin embargo, la amplitud de adopción varía según el segmento de precio; los supermercados de descuento prefieren el MAP más sencillo, mientras que las cadenas premium absorben el incremento de 3 a 5 céntimos por envase para las capas activas. La verificación del cumplimiento se está intensificando, requiriendo que los convertidores suministren datos de pruebas de migración conforme al Reglamento UE 10/2011. Las empresas con extrusión de películas barrera y laboratorios analíticos propios obtienen así una ventaja en la velocidad de comercialización.

Impulso hacia la sostenibilidad en formatos reciclables y a base de papel

El reciclaje de cartón ya supera el 75% en todo el bloque, pero las próximas enmiendas al PPWR buscan alcanzar el 85% para 2030, catalizando la adopción de envolturas de fibra con recubrimiento acuoso para aperitivos secos y confitería. Los molinos nórdicos han comercializado cartones con barrera de dispersión que toleran aceites ligeros, desbloqueando los nichos de cereales y bollería congelada anteriormente atendidos por soluciones con revestimiento de PE. No obstante, las aplicaciones sensibles a la humedad aún dependen de capas de unión de PE ultrafino o PLA de base biológica, lo que complica la recuperación de fibra. Los laboratorios de I+D están pilotando la delaminación enzimática para separar los recubrimientos en las plantas de pasta de papel, un avance que podría reducir la huella energética de los rendimientos de reciclaje entre un 8 y un 10%. Las grandes marcas se están comprometiendo públicamente con hojas de ruta de "diseño para fibra" para alinearse con las próximas tarifas de responsabilidad ampliada del productor (EPR) moduladas que recompensan los diseños de material único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los polímeros y el aluminio como materias primas | -0.9% | Impacto global, fabricación concentrada en la UE | Corto plazo (≤ 2 años) |

| Costes de cumplimiento de la Directiva de la UE sobre Plásticos de Uso Único (SUP) | -0.7% | Aplicación uniforme en la UE-27 | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en operaciones de maquinaria de envasado | -0.4% | Mayor impacto en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Incertidumbre vinculada al clima en el suministro de materias primas para bioplásticos | -0.3% | Regiones agrícolas del sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de los polímeros y el aluminio como materias primas

Los precios de contrato del LDPE virgen y el PP oscilaron entre un 15 y un 20% de trimestre a trimestre durante 2024, vinculados a picos en los costes energéticos y paradas de craqueo en Oriente Medio, erosionando la visibilidad de los márgenes de los convertidores. El lingote de aluminio subió un 18% en el primer semestre de 2024 antes de retroceder en el tercer trimestre, obligando a los laminadores de chapa para latas a renegociar los acuerdos de suministro anuales. Los convertidores de nivel medio con capacidades de cobertura limitadas están adoptando estrategias de doble aprovisionamiento y aumentando el contenido de PCR para amortiguar las fluctuaciones. No obstante, la resina reciclada se cotiza con una prima del 10 al 15% respecto a la virgen en grados de alta pureza, limitando el ahorro inmediato. Los extrusores de películas están experimentando con mezclas de PP de balance de masa que permiten la incorporación incremental de PCR sin sacrificar la integridad del sellado, con el objetivo de proteger a los propietarios de marcas de futuros impactos en los costes.

Costes de cumplimiento de la Directiva de la UE sobre Plásticos de Uso Único

La lista ampliada de productos de la Directiva SUP ahora cubre determinadas tapas, cierres y palillos removedores, obligando a las pymes a destinar 2 millones de EUR (2,314 millones de USD) por planta hacia la conversión de utillaje y la certificación, según la asociación sectorial. Los plazos de entrega de utillaje de hasta 10 meses prolongan la interrupción de ingresos, empujando a los convertidores de propiedad familiar a considerar alianzas estratégicas o salidas definitivas. Las transposiciones nacionales varían: Francia aplica un depósito sobre los vasos para llevar; Alemania impone opciones reutilizables obligatorias para los establecimientos que superen los 80 m². Tal divergencia añade complejidad capa sobre capa para las cadenas de servicio de comida paneuropeas que estandarizan las referencias. Los convertidores pioneros especializados en fibra moldeada o líneas de PP reutilizable reportan carteras de pedidos que se extienden hasta 2026, subrayando un desequilibrio entre oferta y demanda que persistirá durante el horizonte de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Bioplásticos Escalan pero Combaten el Riesgo de Materias Primas

El plástico retuvo una participación del 37,55% en la cuota del mercado de envases alimentarios en Europa en 2025, respaldado por activos de extrusión consolidados y flujos de PCR en continua mejora. Los bioplásticos, aunque representan solo una fracción de dígito medio del tamaño del mercado de envases alimentarios en Europa, registrarán la CAGR más alta del 7,24% gracias a los créditos regulatorios y los compromisos de carbono de los minoristas. La expansión de los centros de reciclaje de circuito cerrado ha estabilizado el suministro de rPET y rHDPE, permitiendo a los convertidores alcanzar umbrales del 30% de PCR sin penalizaciones en las propiedades mecánicas. En paralelo, los envases a base de fibra mejorados con recubrimientos de dispersión a base de agua están canibalizando los vasos de yogur de PP de pared delgada, reflejando avances que reducen la brecha en la barrera de humedad.

Las perspectivas de crecimiento de los bioplásticos dependen de superar las perturbaciones en el suministro agrícola y la fragmentación de la certificación. Los episodios de sequía en el sur de Europa redujeron la producción de resina PLA en dígitos bajos en 2024, despertando el interés en PHA de base no agrícola y películas de celulosa bacteriana. Los productores están presionando por una marca armonizada de "compostable en el hogar" para tranquilizar a los consumidores y desbloquear la escala de recogida municipal. Si las normas de ecodiseño de la UE otorgan mayores reembolsos de EPR a los compostables, el diferencial entre las soluciones de base biológica y las de base petroquímica podría comprimirse, acelerando la sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Películas y Envolturas Aprovechan la Logística del Comercio Electrónico de Comestibles

Las botellas y envases representaron el 30,88% de los ingresos de 2025, anclados por los pilares de bebidas y lácteos. Sin embargo, las películas y envolturas superarán a todos los formatos con una CAGR del 6,52%, ya que sustentan la capa secundaria protectora exigida por el cumplimiento de pedidos de comestibles en línea. Los minoristas prefieren estructuras multicapa de PE-PA que combinan resistencia a la perforación con la comodidad de apertura y resellado, elevando las puntuaciones de satisfacción del cliente al desempaquetar. Las bandejas y tapas están evolucionando hacia plataformas de PET mono-material para obtener credenciales de reciclabilidad, mientras que los tapones y cierres integran diseños vinculados para cumplir con las normas SUP y reducir la basura.

Las películas avanzadas que adoptan aditivos antimicrobianos o antioxidantes están migrando desde las carnes premium hacia los productos frescos convencionales, extendiendo la vida útil hasta 5 días y reduciendo las tasas de merma. Las películas retráctiles aligeradas permiten la estabilización de palés con un 15% menos de material, contribuyendo a los mandatos de reducción del PPWR. A medida que las cajas de cartón corrugado para el comercio electrónico se adelgazan, los envases primarios envueltos asumen mayores funciones de amortiguación, reforzando la indispensabilidad de los materiales flexibles.

Por Usuario Final: Los Estilos de Vida de Conveniencia Impulsan el Impulso de las Comidas Preparadas

La carne, las aves y los mariscos mantuvieron su cuota dominante del 26,21% del tamaño del mercado de envases alimentarios en Europa en 2025, respaldados por estrictos estándares de cadena de frío y la popularidad de las proteínas. Sin embargo, las comidas preparadas y los alimentos de conveniencia se expandirán más rápidamente a una CAGR del 6,18%, ya que los consumidores urbanos con poco tiempo sustituyen la cocina desde cero por platos aptos para microondas. Las bandejas MAP combinadas con PP-EVOH mantienen la integridad durante ciclos de doble horno, ofreciendo una vida útil superior a 10 días sin aditivos. El envasado de lácteos, históricamente rígido, está adoptando envases termoformados de PET de pared delgada combinados con sobrecubiertas de cartón de ajuste a presión para señalar logros ecológicos sin comprometer la protección mecánica.

Los kits de aperitivos en porciones controladas para una o dos personas ofrecen márgenes premium por gramo y fomentan las compras repetidas. La adopción de atmósfera modificada en sushi y ensaladas aumentó dos dígitos en 2024, evidenciando el apetito de los minoristas por pasillos frescos de alto margen que dependen de tapas de PET transparente de barrera hermética. Los objetivos gubernamentales de reducción de pérdidas alimentarias están reforzando este cambio al promover formatos de envase que alinean la cantidad con el comportamiento de consumo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Envasado: Los Formatos Activos e Inteligentes Convergen en Torno a la Vida Útil

La tecnología de atmósfera modificada se mantuvo como la opción principal con una cuota de ingresos del 28,61% en 2025 debido a su amplia aplicabilidad y su probado retorno de inversión. El tamaño del mercado de envases alimentarios en Europa para los formatos activos e inteligentes, aunque menor, está previsto que registre la CAGR más alta del 7,63% a medida que la EFSA autoriza nuevos captadores de oxígeno y sensores de tinta inteligente. Los indicadores de frescura con código QR impresos en línea permiten a los distribuidores clasificar el stock próximo a caducar en tiempo real, reduciendo el desperdicio y reforzando las métricas ESG. El llenado aséptico mantiene una posición dominante en bebidas y sopas, pero enfrenta presión de costes por parte de las bolsas retort estables a temperatura ambiente que reducen la energía logística al eliminar el almacenamiento refrigerado.

El envasado al vacío con piel (VSP) continúa ganando terreno en la carne roja premium, ofreciendo un atractivo visual mejorado junto con una presentación a prueba de fugas. Las películas comestibles elaboradas a partir de proteína de suero o derivados de algas marinas están entrando en ensayos piloto para lonchas de queso y barritas de aperitivo, presagiando la disolución del propio envase en forma consumible a largo plazo.

Análisis Geográfico

Alemania representó la mayor cuota nacional del mercado de envases alimentarios en Europa en 2025, beneficiándose de una infraestructura de reciclaje madura que logró una tasa de recuperación de envases del 67%. Los convertidores nacionales aprovechan los sistemas duales y los esquemas de depósito para asegurar un suministro constante de PCR, amortiguando los impactos en los precios de la resina virgen. Francia mantiene el liderazgo en alimentos premium y con certificación de origen controlado (AOC), impulsando requisitos de barrera sofisticados, particularmente en las categorías de vino, queso y pastelería. Los especialistas en envases flexibles de Italia están siendo pioneros en tintas de huecograbado de bajo contenido en disolventes que reducen las emisiones de COV, alineándose con las estrictas ordenanzas de calidad del aire de Lombardía.

La desviación del Reino Unido de las normas de la UE tras el Brexit ofrece un entorno experimental donde las películas barrera mejoradas con grafeno obtuvieron autorización regulatoria a finales de 2024, otorgando derechos de pionero a los innovadores locales. Los corredores de exportación de frutas de España dependen en gran medida de los forros MAP para llegar a los compradores escandinavos, sustentando un ciclo de reposición saludable para cajas ventiladas y bolsas transpirables. Europa Central y Oriental representa la subregión de más rápido crecimiento: se proyecta que Polonia por sí sola supere la media continental en 150 puntos básicos a medida que los supermercados se expanden y las exportaciones de alimentos congelados proliferan. Hungría y la República Checa reflejan este repunte, impulsados por incentivos fiscales para la inversión en almacenamiento en frío. Los países nórdicos, mientras tanto, registran el mayor uso per cápita de envases a base de fibra, con Suecia y Finlandia registrando tasas de recogida del 85% para envases de papel en 2025. La tabulación de estos contrastes muestra un continente de micromercados, cada uno de los cuales exige estrategias de cumplimiento, materiales y marca a medida.

Panorama Competitivo

El mercado está moderadamente consolidado: los cinco principales actores, Amcor, Mondi, Smurfit WestRock, Sealed Air y Huhtamäki, controlaron conjuntamente alrededor del 35% de los ingresos en 2024, un nivel que otorga poder de compra a escala pero deja espacio para empresas regionales ágiles. La adquisición de Moda Systems por parte de Amcor por 55 millones de USD aportó agilidad en impresión digital adecuada para tiradas cortas y referencias personalizadas, una demanda central en los canales de alimentación directa al consumidor.[3]Amcor, "Amcor Adquiere Moda Systems," amcor.com La fusión de Smurfit WestRock en 2024 forjó el mayor proveedor de cartón corrugado del mundo, permitiendo la transferencia de conocimientos transatlánticos en cartón ligero.

Las credenciales de sostenibilidad son un campo de batalla competitivo. La expansión de moldeo de fibra de Huhtamäki por 45 millones de EUR (52,04 millones de USD) atiende a las cadenas de servicio rápido que lidian con las restricciones SUP sobre EPS y PS. El lanzamiento por parte de Sealed Air de bolsas antimicrobianas, autorizadas por la EFSA, extendió la vida útil de la carne roja hasta un 40%, ganando contratos de suministro con minoristas paneuropeos. Los innovadores de mediana capitalización especializados en laminados de material único y desintado enzimático reportan un crecimiento de dos dígitos y son objetivos de adquisición prioritarios a medida que los actores establecidos refuerzan sus carteras tecnológicas.

Las solicitudes de patentes para envasado activo aumentaron un 28% en 2024, señalando un dinamismo continuo en I+D a pesar de la presión sobre los márgenes. Los actores que no pueden financiar la innovación están formando empresas conjuntas con el mundo académico para compartir el riesgo mientras mantienen presencia en nichos premium. En general, la competencia combina eficiencia de escala, fluidez regulatoria y posicionamiento en sostenibilidad.

Líderes de la Industria de Envases Alimentarios en Europa

Amcor plc

Mondi plc

Smurfit WestRock

Tetra Laval International S.A.

Huhtamäki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Smurfit WestRock finalizó su fusión, generando 8.500 millones de USD en ventas europeas combinadas y reforzando la capacidad de cartón corrugado para el comercio electrónico.

- Octubre de 2024: Amcor adquirió Moda Systems, integrando prensas digitales que reducen drásticamente el tiempo de cambio y el desperdicio de tinta.

- Agosto de 2024: Sealed Air presentó en Europa una gama de bolsas antimicrobianas activas, obteniendo la autorización de la EFSA para aplicaciones en carne de vacuno y aves.

- Julio de 2024: Constantia Flexibles ganó un Premio Europeo de Envases por su laminado barrera listo para reciclar utilizado en bloques de queso.

Alcance del Informe del Mercado de Envases Alimentarios en Europa

El alcance del estudio se centra en el análisis del mercado de envases alimentarios en Europa, y el dimensionamiento del mercado abarca el consumo de productos de envases alimentarios en las industrias de usuarios finales. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los ingresos acumulados del mercado. El alcance del informe comprende el dimensionamiento y la previsión del mercado para la segmentación por material (plástico, vidrio), tipo de producto (botellas y envases, cartones y bolsas, latas, películas y envolturas, tapas y cierres), tipo de usuario final (frutas y verduras, carne y aves, productos lácteos, panadería y confitería) y país. Los tamaños y previsiones del mercado se proporcionan en valor (USD) para todos los segmentos anteriores.

| Plástico |

| Papel y Cartón |

| Metal |

| Vidrio |

| Bioplásticos |

| Botellas y Envases |

| Cartones y Bolsas |

| Latas |

| Películas y Envolturas |

| Bandejas, Tapas y Cierres |

| Frutas y Verduras |

| Carne, Aves y Mariscos |

| Productos Lácteos |

| Panadería y Confitería |

| Comidas Preparadas y Alimentos de Conveniencia |

| Envasado en Atmósfera Modificada (MAP) |

| Envasado Aséptico |

| Envasado al Vacío con Piel |

| Envasado Activo e Inteligente |

| Películas Comestibles y Biodegradables |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Material | Plástico |

| Papel y Cartón | |

| Metal | |

| Vidrio | |

| Bioplásticos | |

| Por Tipo de Producto | Botellas y Envases |

| Cartones y Bolsas | |

| Latas | |

| Películas y Envolturas | |

| Bandejas, Tapas y Cierres | |

| Por Usuario Final | Frutas y Verduras |

| Carne, Aves y Mariscos | |

| Productos Lácteos | |

| Panadería y Confitería | |

| Comidas Preparadas y Alimentos de Conveniencia | |

| Por Tecnología de Envasado | Envasado en Atmósfera Modificada (MAP) |

| Envasado Aséptico | |

| Envasado al Vacío con Piel | |

| Envasado Activo e Inteligente | |

| Películas Comestibles y Biodegradables | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases alimentarios en Europa en 2026?

Está valorado en 78,58 mil millones de USD y se proyecta que alcance los 97,64 mil millones de USD en 2031.

¿Qué CAGR se espera para los envases alimentarios en Europa entre 2026 y 2031?

Se prevé que el mercado crezca a un ritmo anual del 4,44% durante el período.

¿Qué material de envasado crece más rápido en Europa?

Los bioplásticos lideran con una CAGR del 7,24%, impulsados por incentivos regulatorios y objetivos de sostenibilidad de las marcas.

¿Por qué están ganando popularidad las películas y envolturas?

La expansión del comercio electrónico de comestibles requiere envases secundarios ligeros y protectores, impulsando las películas y envolturas a una CAGR del 6,52%.

¿Qué tecnología muestra el mayor impulso de crecimiento?

Los sistemas de envasado activo e inteligente avanzan a una CAGR del 7,63% debido a las mayores exigencias de seguridad alimentaria y vida útil.

¿Qué regulación clave define las estrategias de envasado en Europa?

El Reglamento de la UE sobre Envases y Residuos de Envases exige un 30% de contenido reciclado en botellas de plástico para 2030 y endurece los criterios de reciclabilidad en todos los formatos.

Última actualización de la página el: