Tamaño y Participación del Mercado de Envases para Alimentos y Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

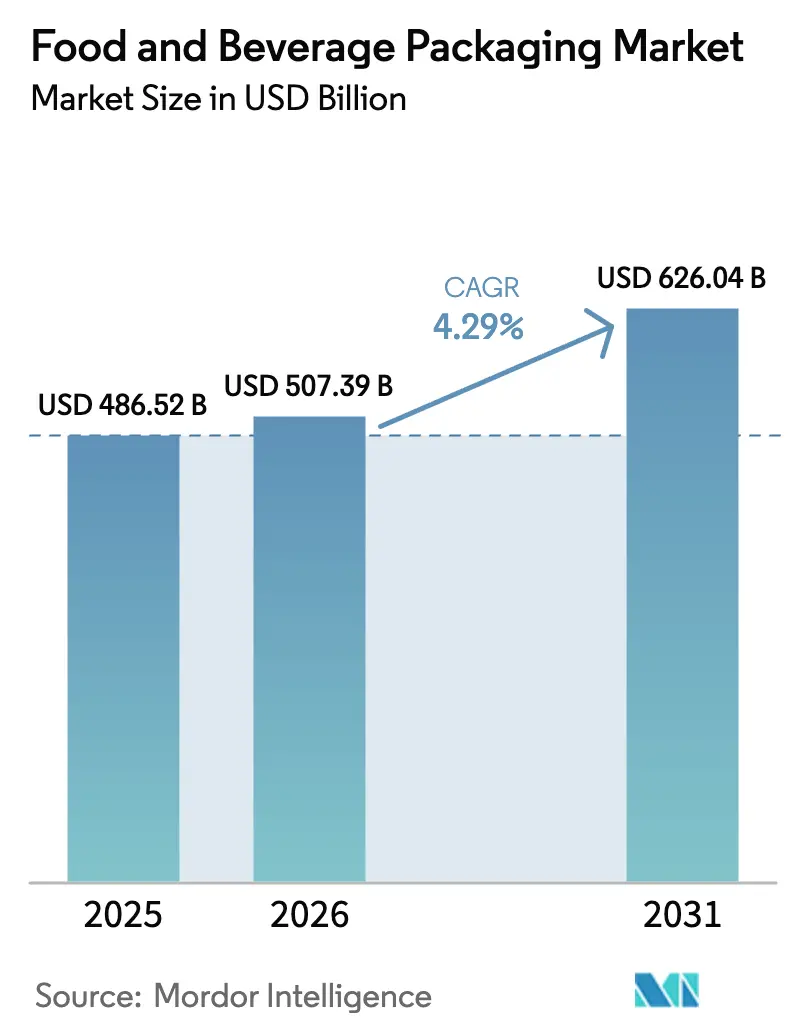

| Tamaño del Mercado (2026) | 507.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 626.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

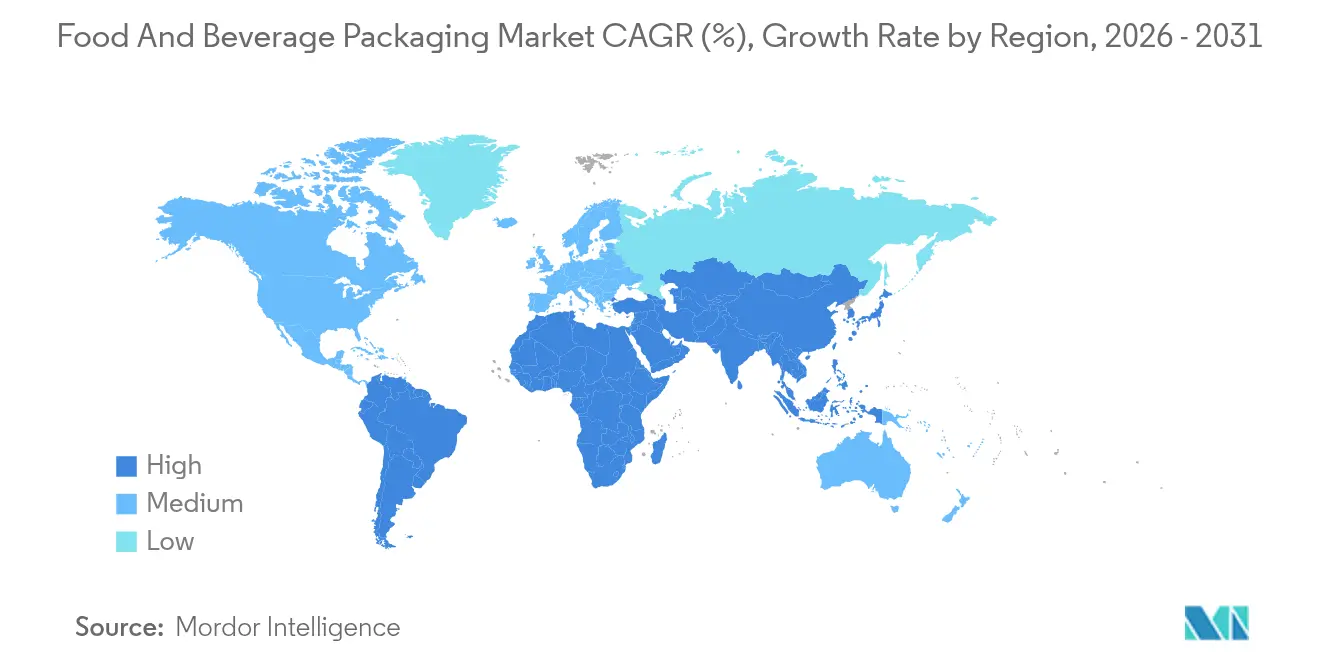

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

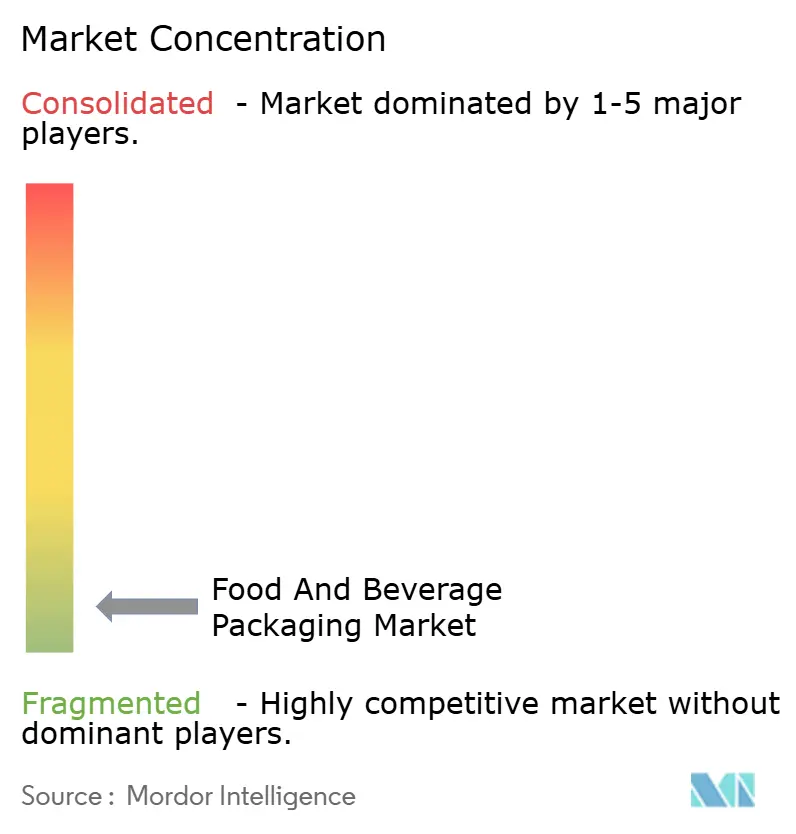

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos y Bebidas por Mordor Intelligence

Se espera que el tamaño del mercado de envases para alimentos y bebidas crezca de USD 486,52 mil millones en 2025 a USD 507,39 mil millones en 2026, y se prevé que alcance USD 626,04 mil millones en 2031 a una CAGR del 4,29% durante el período 2026-2031. La capacidad de cumplir con los mandatos de sostenibilidad mientras se contiene la inflación de materiales mantiene la demanda estable en los sustratos principales. La preferencia del consumidor por envases de porción individual, los impulsos regulatorios para el contenido reciclado y las inversiones en películas de mono-material de alta barrera sustentan conjuntamente el crecimiento de los ingresos. Los convertidores establecidos se apoyan en la escala para financiar la I+D en polímeros compostables, mientras que los actores de nivel medio se centran en contratos regionales de comercio rápido. La elevada volatilidad de costos del aluminio y el vidrio está impulsando la sustitución hacia laminados flexibles, aunque las marcas de bebidas premium continúan favoreciendo el metal y el vidrio para diferenciarse. En todas las geografías, la armonización de políticas —en particular en torno a las tarifas de responsabilidad extendida del productor (REP)— determina las decisiones de asignación de capital a largo plazo para el mercado global de envases para alimentos y bebidas.

Conclusiones Clave del Informe

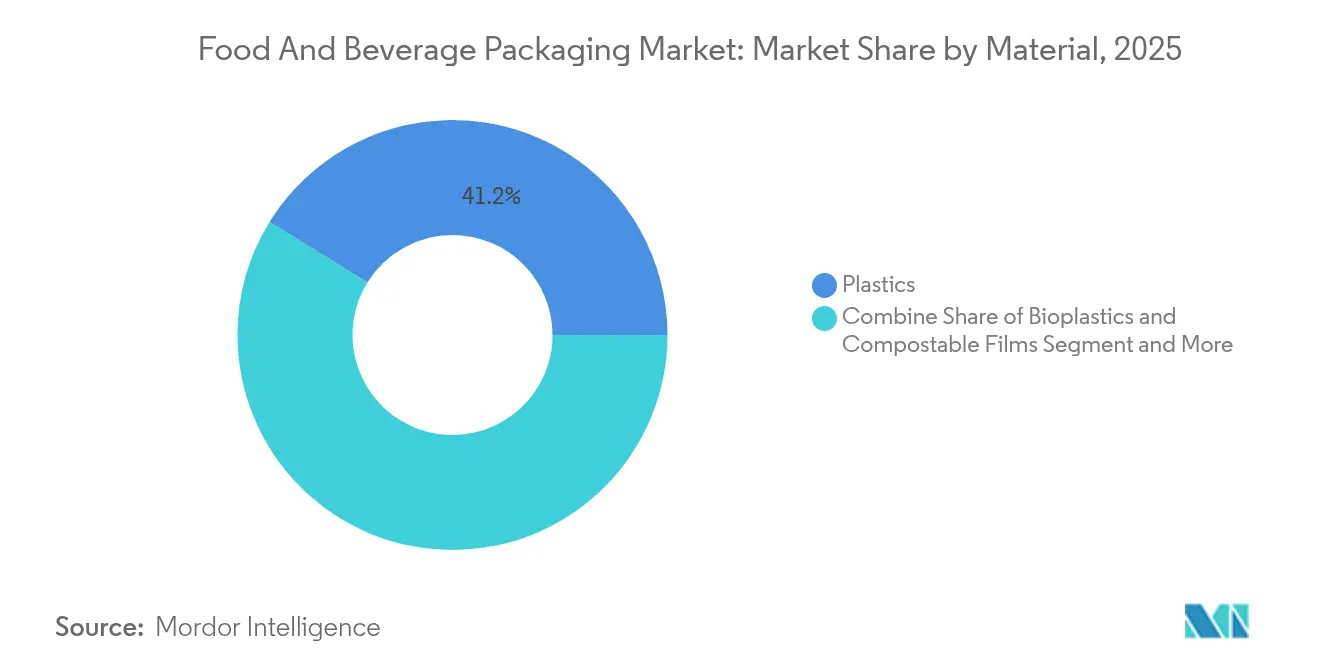

- Por material, los plásticos lideraron con el 41,20% de la participación del mercado de envases para alimentos y bebidas en 2025; se prevé que los bioplásticos y las películas compostables registren la CAGR más rápida del 7,52% hasta 2031.

- Por formato de producto, los envases flexibles representaron el 54,10% de los ingresos de 2025, mientras que los formatos rígidos proyectan una CAGR rezagada del 2,67%.

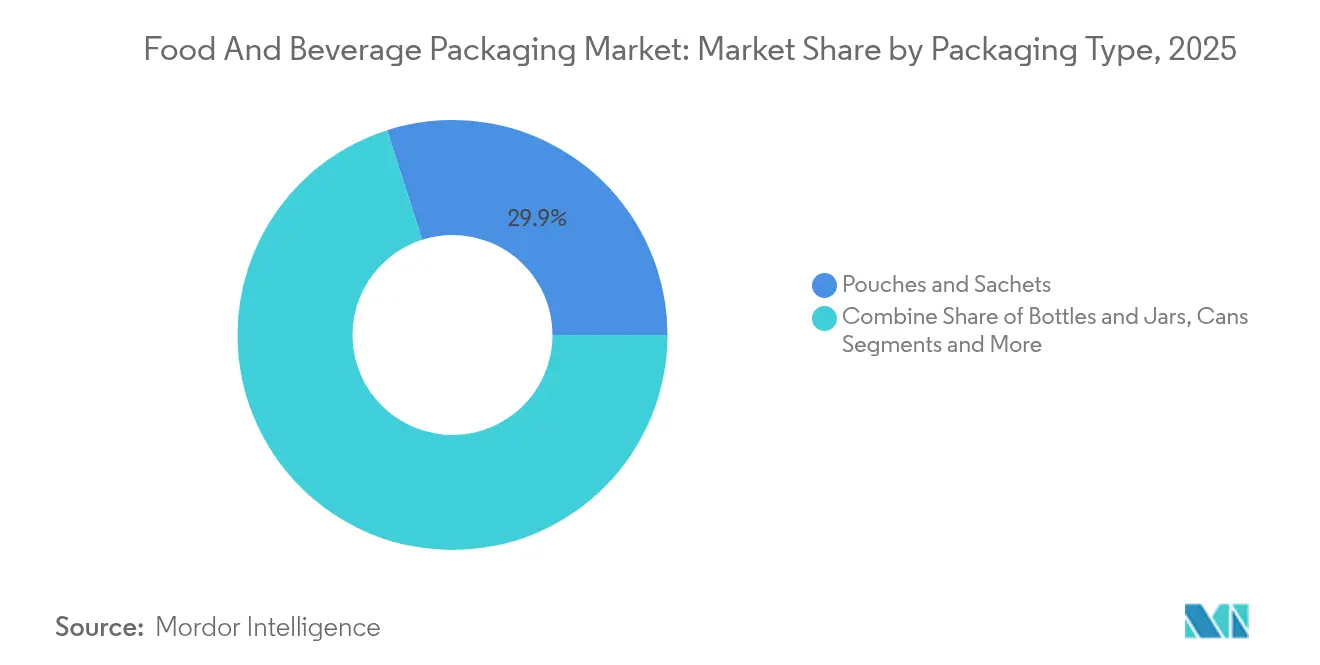

- Por tipo de envase, las bolsas y sobres capturaron el 29,92% de la participación del tamaño del mercado de envases para alimentos y bebidas en 2025 y están en camino de crecer a una CAGR del 7,55% hasta 2031.

- Por aplicación, los alimentos retuvieron el 56,20% de la participación de ingresos en 2025; se espera que las bebidas registren la CAGR más alta del 5,61% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 41,40% de los ingresos de 2025 y se proyecta que lidere con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Alimentos y Bebidas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de comidas listas para consumir en porciones individuales entre los millennials asiáticos | +1.2% | Núcleo Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Transición de las cervecerías hacia botellas de aluminio reciclable ligeras en América del Norte | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los objetivos del "Pacto Verde" de la UE impulsan innovaciones en barreras a base de papel | +0.9% | Núcleo Europa, con expansión hacia el ámbito global | Largo plazo (≥ 4 años) |

| El auge del comercio rápido requiere envases secundarios a prueba de manipulaciones | +0.7% | Global, con ganancias tempranas en centros urbanos | Corto plazo (≤ 2 años) |

| La premiumización de licores artesanales en América Latina impulsa el vidrio grabado con cierres NFC | +0.4% | América del Sur y América del Norte | Mediano plazo (2-4 años) |

| El auge de las bebidas alternativas a los lácteos impulsa los cartones asépticos | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Comidas Listas para Consumir en Porciones Individuales entre los Millennials Asiáticos

Los formatos de envase de porción individual se están proliferando en toda Asia-Pacífico a medida que los millennials urbanos sustituyen la cocina tradicional por ocasiones de consumo centradas en la conveniencia. Las unidades de mantenimiento de existencias (SKU) de porciones controladas permiten precios premium por unidad, reducen el desperdicio alimentario doméstico y se alinean con regulaciones que incentivan los tamaños de envase más pequeños mediante un tratamiento fiscal favorable. El mercado de envases para alimentos y bebidas se beneficia a medida que los co-envasadores invierten en líneas de formado-llenado-sellado de alto rendimiento capaces de procesar múltiples tamaños de SKU con cambios rápidos. Las plataformas de compras digitales refuerzan la tendencia porque las porciones compactas se adaptan a los ajustados plazos de entrega y al limitado espacio de refrigeración comunes en las ciudades densas. Los convertidores regionales que aseguran estructuras de mono-material reciclable obtienen una ventaja de costos de primer movimiento una vez que las tarifas de REP se incrementen. En medio de este cambio, las marcas multinacionales localizan perfiles de sabor en bolsas de 100 g a 250 g para capturar la demanda de loncheras entre semana, sustentando el crecimiento de volumen para el mercado de envases para alimentos y bebidas. [1]Roland Foods, "Informe de Mercado Regional de Marzo de 2025," rolandfoods.com

Transición de las Cervecerías hacia Botellas de Aluminio Reciclable Ligeras en América del Norte

Las cervecerías artesanales y premium están acelerando la transición del vidrio a las botellas de aluminio ligeras para reducir los costos de flete, mejorar la estabilidad en estantería y elevar sus credenciales de sostenibilidad. El cambio reduce el peso logístico de salida en aproximadamente un 60%, lo que compensa la volatilidad en las primas de lámina de lata vinculadas a la capacidad de fundición restringida. La reciclabilidad casi infinita del aluminio resuena con los grupos de defensa que publican cuadros de puntuación de marcas sobre circularidad, impulsando a los gerentes de compras a favorecer el metal sobre los laminados no reciclables. El caso de inversión se fortaleció cuando Ball Corporation integró Florida Can Manufacturing en 2025 para asegurar suministro incremental para SKU especiales de tiradas cortas. [2] Ball Corporation, "Optimiza Aún Más la Red de América del Norte con la Adquisición de Florida Can Manufacturing," ball.com Con los estilos con alto contenido de lúpulo sensibles a la fotodegradación, las cervecerías adoptan mangas mate y barnices internos para preservar el sabor. Estas ventajas de rendimiento sostienen un crecimiento de tonelaje de un solo dígito alto para las botellas de aluminio en el mercado de envases para alimentos y bebidas.

Los Objetivos del "Pacto Verde" de la UE Impulsan Innovaciones en Barreras a Base de Papel

El Reglamento de Envases y Residuos de Envases de Europa exige que todos los envases sean reutilizables o reciclables para 2030, lo que obliga a los convertidores a adaptar los sustratos de papel con recubrimientos de base biológica que rivalizan con los plásticos multicapa. Los primeros adoptantes despliegan fibra recubierta por dispersión que mantiene la resistencia a las grasas sin PFAS, evitando así las inminentes prohibiciones de sustancias per- y polifluoroalquílicas. El gasto de capital está aumentando para los recubridores piloto que prueban capas de quitosano o PVOH capaces de resistir los canales de distribución húmedos. Los minoristas añaden iconografía de "listo para reciclar" para estimular el cumplimiento de la clasificación por parte del consumidor, reforzando el potencial de volumen al alza para el cartón con barrera mejorada. Las ventajas de escala se acumulan para los molinos que integran verticalmente la pulpa, la química de recubrimiento y la laminación, consolidando la participación dentro de la región europea del mercado de envases para alimentos y bebidas.

El Auge del Comercio Rápido Requiere Envases Secundarios a Prueba de Manipulaciones

La promesa de la entrega de comestibles en 30 minutos remodela el diseño de envases en la cadena de suministro. Los envases primarios diseñados para estanterías minoristas a menudo carecen de la integridad de sellado necesaria para los mensajeros que manipulan las bolsas varias veces antes de la entrega. Las marcas ahora especifican sobre-envolturas a base de polímero con tiras de apertura frágiles, o mangas de cartón con tintas de tipo VOID-si-manipulado. Los marcos de responsabilidad se amplían para abarcar las plataformas de última milla, haciendo que la evidencia de manipulación sea una necesidad legal. Las soluciones de envase integran códigos QR que registran el estado del sellado en el despacho y la llegada, mejorando la trazabilidad. Los convertidores que abastecen al mercado de envases para alimentos y bebidas invierten en prensas digitales para gráficos serializados, permitiendo tiradas pequeñas específicas por ciudad que combinan seguridad y marketing en un solo componente.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recargos por impuesto al plástico sobre envases de contenido virgen en el Reino Unido y Canadá | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los límites de PFAS en EE. UU. obligan a una costosa reformulación del cartón | -0.8% | Núcleo América del Norte, con expansión hacia el ámbito global | Mediano plazo (2-4 años) |

| La escasez de lámina de lata de aluminio restringe el suministro para las cervecerías artesanales | -0.5% | Global | Corto plazo (≤ 2 años) |

| La fusión de vidrio de alta intensidad energética eleva los costos en la UE | -0.4% | Núcleo Europa, con expansión hacia el ámbito global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recargos por Impuesto al Plástico sobre Envases de Contenido Virgen en el Reino Unido y Canadá

Los impuestos aplicados a los envases con menos del 30% de contenido reciclado añaden entre un 15% y un 20% a los costos de insumos a base de resina en los mercados de adopción temprana. Los pequeños convertidores que carecen de capacidad de recuperación enfrentan compresión de márgenes o pérdida de clientes, acelerando los procesos de fusión a medida que los actores regionales buscan escala para amortizar las inversiones en peletización y lavado. Los propietarios de marcas se cubren rediseñando SKU en películas de PP mono-material que incorporan resina posconsumo, aunque persisten desafíos de claridad y olor. Surge el arbitraje transfronterizo, con extrusores en jurisdicciones de baja tributación que exportan rollos de material a propietarios de marcas en mercados gravados, atenuando ligeramente la efectividad de la política. A lo largo del horizonte de pronóstico, dicha carga fiscal recorta la tasa de crecimiento base del mercado de envases para alimentos y bebidas en medio de las curvas de aprendizaje de cumplimiento.

Los Límites de PFAS en EE. UU. Obligan a una Costosa Reformulación del Cartón

A partir de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) restringe los PFAS en los recubrimientos en contacto con alimentos, lo que impulsa el rediseño de aproximadamente el 40% de los volúmenes de cartón resistente a las grasas. Los recubrimientos alternativos a base de agua pueden aumentar el gramaje del cartón en un 10%, erosionando las velocidades de producción e incrementando las emisiones de transporte. Los molinos invierten en recubridores piloto para calificar sistemas de alginato o carnauba, pero las impresoras aguas abajo deben recalibrar los hornos para curar a temperaturas más bajas. Las cadenas de servicios de alimentación negocian recargos mientras buscan co-branding que destaque una química más segura, posicionando el cumplimiento como un activo de confianza del consumidor. No obstante, los prolongados plazos de certificación comprimen los flujos de caja de los convertidores independientes, ejerciendo una presión negativa moderada sobre la CAGR del mercado de envases para alimentos y bebidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Bioplásticos Impulsan la Transformación hacia la Sostenibilidad

Los patrones de demanda subrayan la versatilidad de los plásticos, con las resinas convencionales reteniendo el 41,20% de participación en 2025. Sin embargo, los límites regulatorios sobre el uso de polímeros vírgenes y las restricciones de vertedero desbloquean una CAGR del 7,52% para los bioplásticos, posicionándolos como el claro valor atípico volumétrico hasta 2031 dentro del mercado de envases para alimentos y bebidas. Los primeros adoptantes mezclan PLA con PBAT para obtener la certificación de compostaje doméstico, calificando así para los pilotos de recolección municipal en Europa y China. Las solicitudes de propuesta de los propietarios de marcas ahora ponderan la reducción de la huella de carbono por encima del costo de la resina, inclinando los cuadros de puntuación hacia las ofertas de biopolímeros. A medida que la capacidad se expande en Tailandia y Estados Unidos, se prevé que los costos unitarios converjan con el LDPE para 2027, acelerando la sustitución en bolsas de aperitivos secos. El papel y el cartón sostienen un crecimiento de un solo dígito medio, impulsado por los embalajes de comercio electrónico corrugados que no requieren cumplimiento de contacto con alimentos. Mientras tanto, la participación del aluminio aumenta ligeramente en las latas premium de café listo para beber (RTD) debido a su impecable barrera al oxígeno y su reciclabilidad infinita. Los volúmenes de vidrio se mantienen estables, pero el precio de venta promedio escala a medida que las marcas de licores premiumizan el diseño de botellas con tintas metálicas curadas por UV.

El caso económico de los bioplásticos se fortalece una vez que los diferenciales de tarifas de REP se amplían. Los productores de PLA y PHA ahora integran residuos de fermentación en calderas de biomasa, logrando reducciones de emisiones de cuna a puerta que atraen financiamiento vinculado a criterios ESG. Los procesadores en la industria de envases para alimentos y bebidas adaptan las líneas de película soplada con tornillos de menor cizallamiento para mantener el rendimiento al procesar mezclas de PLA. Los proveedores de materiales incluyen paquetes de soporte técnico, reduciendo los plazos de calificación para los co-envasadores. Estas ganancias del ecosistema refuerzan el giro estructural hacia sustratos de origen biológico en toda la amplitud del mercado de envases para alimentos y bebidas.

Por Formato de Producto: Los Envases Flexibles Lideran la Innovación

Los laminados flexibles concentraron el 54,10% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 5,72%, consolidando su papel como la familia de sustratos principal para el mercado de envases para alimentos y bebidas. Las relaciones peso-producto hasta un 80% inferiores a las de los envases rígidos se traducen en ahorros de flete y ventajas en la etiqueta de carbono que resuenan con las hojas de ruta de cero emisiones netas. Las bolsas retort para sopas estables en estantería sustituyen la lámina de aluminio por PET ultra-delgado recubierto de óxido, reduciendo drásticamente el peso del envase mientras se mantiene la resiliencia a la esterilización a 121 °C. La I+D de los convertidores canaliza capital hacia sistemas adhesivos sin solventes que aceleran el curado y reducen las emisiones de COV. En los lácteos refrigerados, las mallas de PET mono-material termoformables reemplazan las estructuras de múltiples materiales, permitiendo el reciclaje en circuito cerrado de botella a bandeja. Los envases rígidos retienen nichos críticos, especialmente donde la ergonomía de uso o el factor de bloqueo en estantería importan: frascos de vidrio para condimentos gourmet, latas compuestas para bebidas en polvo y botellas de PET multicapa para jugo de llenado en caliente.

A medida que los compromisos climáticos corporativos se endurecen, la inversión se desplaza hacia plataformas de mono-material flexible. El portafolio listo para reciclar de Amcor ejemplifica la tendencia, entregando rollos de material de sustitución directa que logran hasta un 35% de incorporación de resina posconsumo (PCR) sin comprometer la barrera ni el rendimiento de sellado. Las iniciativas de marca de agua digital financiadas por coaliciones de marcas europeas prometen agilizar la clasificación por infrarrojo cercano, preparando la infraestructura para la recuperación de película de alta calidad. En conjunto, estos desarrollos consolidan los formatos flexibles como el campo de batalla más dinámico dentro del mercado de envases para alimentos y bebidas.

Por Tipo de Envase: Las Bolsas y Sobres Capturan el Crecimiento

Las bolsas y sobres mantuvieron el 29,92% de participación del tamaño del mercado de envases para alimentos y bebidas en 2025 y están en camino de alcanzar una CAGR del 7,55%. El valor proviene de la eficiente utilización del espacio cúbico y la reducción del espacio de cabeza, lo que reduce las emisiones de transporte y la huella de almacén. Los picos recierrables hacen que las bolsas de pie sean viables para condimentos de tamaño familiar, mientras que los sobres de tres sellos permiten la fortificación con micronutrientes en regiones de bajos ingresos. Los especialistas en marketing de marcas aprovechan la alta superficie imprimible para diferenciar SKU en tiendas digitales congestionadas. Las latas de aluminio mantienen relevancia en las categorías carbonatadas, aunque la escasez de lámina de lata obliga a escaladas de precios que erosionan marginalmente la intención de volumen entre las cervecerías artesanales independientes. Las botellas —tanto de vidrio como de PET— mantienen ventajas de impacto en estantería, pero se someten a reducción de peso para mantenerse competitivas en costos.

La aparición de estructuras de bolsas listas para comercio electrónico con clasificaciones de prueba de caída de hasta 1 m amplía el alcance de aplicación hacia rellenos frágiles como los lácteos batidos y los concentrados de café frío. Las integraciones de etiquetas inteligentes ofrecen verificaciones de autenticidad a nivel de lote, apoyando el cumplimiento transfronterizo para las marcas de nutrición infantil. Las innovaciones de Tetra Pak basadas en cartón difuminan aún más los límites de formato al acomodar partículas granulares sin obstruir las llenadoras asépticas. Colectivamente, estas trayectorias confirman que las bolsas y sobres son el nodo de más rápido movimiento en la arquitectura en evolución del mercado de envases para alimentos y bebidas.

Por Aplicación: Las Bebidas Impulsan la Innovación Premium

Si bien los alimentos representaron el 56,20% de los ingresos de 2025, se prevé que las bebidas crezcan a una CAGR del 5,61%, reflejando un giro hacia el consumo experiencial premium. Las cervecerías artesanales escalan la demanda de envases de aluminio, aprovechando las mangas termoencogibles de cuerpo completo para ediciones limitadas de temporada. Las bebidas funcionales enriquecidas con colágeno o adaptógenos optan por el vidrio ámbar para proteger los activos sensibles a la luz, sosteniendo la utilización de hornos en Europa y América del Norte. Las casas de licores integran etiquetas NFC en el cuello para combatir la falsificación, validando las compras a través de registros de cadena de bloques mantenidos por consorcios de destiladores. Las bebidas alternativas a los lácteos dependen de líneas de cartón aséptico para enviar SKU no refrigerados, liberando a los minoristas de los gastos generales de la cadena de frío y ampliando el alcance geográfico. Dentro del mercado de envases para alimentos y bebidas, estas innovaciones centradas en bebidas generan una mayor realización de precios que los alimentos básicos a granel, amortiguando a los convertidores contra la inflación de materias primas.

Los portafolios con visión de futuro presentan envases híbridos —botellas de PET con asas moldeadas alojadas en multienvases de cartón— diseñados para cumplir los compromisos de reducción de plástico sin sacrificar la conveniencia del consumidor. La investigación de Diageo muestra que los consumidores millennials están dispuestos a pagar una prima del 12% por los licores en envases de bajo carbono, impulsando la I+D hacia la sustitución del cullet de vidrio con feldespato reciclado. Esta disposición a recompensar el diseño sostenible alimenta la iteración continua entre los convertidores que atienden a clientes de bebidas, asegurando un sólido corredor de crecimiento para el mercado más amplio de envases para alimentos y bebidas.

Análisis Geográfico

Asia-Pacífico domina el mercado de envases para alimentos y bebidas con el 41,40% de los ingresos en 2025 y proyecta una CAGR del 7,18% hasta 2031. La prohibición de China sobre las películas multicapa no reciclables cataliza la inversión en plantas de mono-material a base de PE, mientras que las tarifas obligatorias de responsabilidad extendida del productor de India estimulan las mejoras en la red de recolección. Los hogares de clase media urbana en Indonesia y Vietnam se alejan de las compras a granel en mercados tradicionales hacia los alimentos básicos envasados con código de barras, impulsando la demanda de líneas de sobres y bolsas. Los subsidios gubernamentales para la composición de biopolímeros en Tailandia aceleran la capacidad regional, reduciendo la dependencia de los pellets de PLA importados. Las multinacionales localizan la producción para amortiguar el riesgo cambiario, reforzando la contribución desproporcionada de Asia-Pacífico al mercado de envases para alimentos y bebidas.

América del Norte combina profundidad de innovación con autosuficiencia en materias primas, anclando la premiumización. Los molinos de lámina de lata de EE. UU. amplían la capacidad para atender los lanzamientos de hard seltzer y café listo para beber, compensando ligeras caídas en los refrescos carbonatados. Los reguladores canadienses implementan un crédito fiscal graduado por contenido reciclado, fomentando la inversión en el reciclaje mecánico de PET. México aprovecha su proximidad a EE. UU. para atraer operaciones de fabricación de bolsas en campo verde destinadas a cadenas de tiendas de conveniencia al otro lado de la frontera. Colectivamente, estas dinámicas aseguran la posición de América del Norte como el segundo mayor contribuyente al mercado de envases para alimentos y bebidas.

Europa opera como el referente regulatorio global. El mandato de reciclabilidad para 2030 del Reglamento de Envases y Residuos de Envases obliga a rediseños en el mercado final e impulsa la adopción de envases de barrera a base de papel. La expansión del sistema de depósito de Alemania para incluir bebidas lácteas eleva las tasas de recolección de PET por encima del 90%. Las vidrierías del sur de Europa integran hornos de biocombustible para mitigar los gravámenes de carbono, manteniendo precios de exportación competitivos. Europa del Este emerge como un centro rentable para los expositores corrugados impresos en flexografía destinados a los minoristas occidentales. Dicha especialización intrarregional sustenta la participación madura pero en constante crecimiento de Europa en el mercado de envases para alimentos y bebidas.

Panorama Competitivo

La estructura del mercado sigue siendo fragmentada. Amcor canaliza USD 200 millones anuales hacia películas de próxima generación listas para reciclar, posicionándose como el socio preferido para las hojas de ruta de sostenibilidad de las empresas de bienes de consumo de alta rotación (FMCG). Los contratos de servicio de Tetra Pak incluyen mantenimiento preventivo con análisis de optimización de líneas, profundizando la fidelización de clientes en 9.000 llenadoras asépticas en todo el mundo. Mondi aprovecha sus activos de papel kraft con certificación de cuna a cuna para asegurar acuerdos de suministro a largo plazo con los minoristas europeos que se alejan de los portadores de plástico.

La actividad de transacciones se ha acelerado. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones —completada en diciembre de 2024— crea la plataforma de latas de alimentos de metal más grande del mundo y amplía su presencia en aerosoles. La compra de Florida Can Manufacturing por parte de Ball elimina un cuello de botella regional, asegurando un suministro estable para las cervecerías del sureste. Mientras tanto, los innovadores de nicho persiguen espacios en blanco: U-flex en India escala las bolsas impresas digitalmente para marcas de venta directa al consumidor (D2C); Pulpex desarrolla botellas de fibra moldeada para bebidas no carbonatadas. La intensidad competitiva aumentará a medida que las tarifas de REP y los objetivos de descarbonización favorezcan a los actores integrados verticalmente dentro del mercado de envases para alimentos y bebidas.

La digitalización forma la nueva frontera. Los convertidores integran RFID en los embalajes para monitorear el cumplimiento de la cadena de frío, mientras que los pilotos de cadena de bloques rastrean el aluminio desde la fundición hasta la estantería. Los primeros éxitos aseguran la lealtad del cliente y permiten estructuras de precios premium que compensan el gasto de capital. No obstante, el aumento de los costos de energía amenaza los márgenes de los fabricantes de vidrio y los moldeadores por soplado de extrusión, impulsando la adquisición conjunta de energía renovable. La interacción de la sostenibilidad, la consolidación y la adopción de envases inteligentes mantendrá el movimiento estratégico ágil a lo largo del horizonte de pronóstico del mercado de envases para alimentos y bebidas.

Líderes de la Industria de Envases para Alimentos y Bebidas

Mondi plc

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ball Corporation adquirió Florida Can Manufacturing para optimizar su red de envases de aluminio para bebidas en América del Norte, mejorando la resiliencia del suministro regional.

- Enero de 2025: Packaging Corporation of America instituyó un aumento de precio de USD 70 por tonelada en corrugado con vigencia a partir del 1 de enero para contrarrestar los mayores costos de fibra.

- Diciembre de 2024: Sonoco Products Company completó la adquisición de Eviosys por EUR 3.600 millones (USD 3.900 millones), formando el mayor productor mundial de latas de alimentos de metal y aerosoles.

- Julio de 2024: O-I Glass inició una actualización tecnológica y de sostenibilidad de USD 150 millones en su planta de Alloa, Reino Unido, incluyendo la reconstrucción de hornos de bajo NOx.

Alcance del Informe Global del Mercado de Envases para Alimentos y Bebidas

Los envases para alimentos y bebidas protegen los productos de la resistencia externa, la manipulación, la rotura y los daños. El envasado adecuado de alimentos y bebidas también puede preservar el producto para un uso más prolongado. El envasado es una parte importante de la industria de alimentos y bebidas y ayuda a mantener la higiene del producto.

El mercado de envases para alimentos y bebidas está segmentado para el mercado de envases de alimentos por material (plástico, cartón, metal, vidrio), tipo de producto (bolsas y sacos, botellas y frascos, bandejas y contenedores, películas y envolturas, otros tipos de productos), aplicación (productos lácteos, carne, aves de corral y mariscos, panadería y confitería, frutas y verduras, otras aplicaciones) y el mercado de envases de bebidas por material (plástico, cartón, metal, vidrio), tipo de producto (botellas, latas, bolsas y cartones, tapas y cierres, otros tipos de productos), aplicación (refrescos carbonatados y bebidas de frutas, cerveza, vino y licores destilados, agua embotellada, leche, bebidas energéticas y deportivas, otras aplicaciones) y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia y Resto de Europa], Asia-Pacífico [China, Japón, India y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina], y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plásticos |

| Papel y Cartón |

| Metal |

| Vidrio |

| Bioplásticos y Películas Compostables |

| Envases Flexibles |

| Envases Rígidos |

| Botellas y Frascos |

| Latas |

| Bolsas y Sobres |

| Tapas y Cierres |

| Bandejas y Contenedores |

| Películas y Envolturas |

| Otros Tipos de Envases |

| Alimentos | Productos Lácteos |

| Carne, Aves de Corral y Mariscos | |

| Panadería y Confitería | |

| Frutas y Verduras | |

| Otros Productos Alimenticios | |

| Bebidas | Refrescos Carbonatados |

| Cerveza | |

| Licores | |

| Bebidas a Base de Lácteos | |

| Otras Bebidas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plásticos | ||

| Papel y Cartón | |||

| Metal | |||

| Vidrio | |||

| Bioplásticos y Películas Compostables | |||

| Por Formato de Producto | Envases Flexibles | ||

| Envases Rígidos | |||

| Por Tipo de Envase | Botellas y Frascos | ||

| Latas | |||

| Bolsas y Sobres | |||

| Tapas y Cierres | |||

| Bandejas y Contenedores | |||

| Películas y Envolturas | |||

| Otros Tipos de Envases | |||

| Por Aplicación | Alimentos | Productos Lácteos | |

| Carne, Aves de Corral y Mariscos | |||

| Panadería y Confitería | |||

| Frutas y Verduras | |||

| Otros Productos Alimenticios | |||

| Bebidas | Refrescos Carbonatados | ||

| Cerveza | |||

| Licores | |||

| Bebidas a Base de Lácteos | |||

| Otras Bebidas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para alimentos y bebidas?

El tamaño del mercado de envases para alimentos y bebidas está valorado en USD 507,39 mil millones en 2026, con una previsión de alcanzar USD 626,04 mil millones para 2031.

¿Qué región está creciendo más rápido en el mercado de envases para alimentos y bebidas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,18% hasta 2031, la más alta entre todas las regiones, debido a la rápida urbanización y el apoyo regulatorio a los envases sostenibles.

¿Por qué están ganando popularidad las bolsas y sobres?

Optimizan la utilización del espacio cúbico, reducen las emisiones logísticas y satisfacen la demanda de control de porciones, lo que permite una CAGR del 7,55% y una participación de ingresos del 29,92% en 2025.

¿Cómo están influyendo las regulaciones de sostenibilidad en las elecciones de materiales?

Los recargos por impuesto al plástico y las prohibiciones de PFAS impulsan la adopción de resinas recicladas, bioplásticos y cartón libre de PFAS, lo que lleva a los convertidores a readaptar sus procesos para sustratos conformes.

¿Qué papel juega la digitalización en la innovación de envases?

La trazabilidad habilitada por RFID, la autenticación mediante cadena de bloques y la interacción con el consumidor a través de códigos QR están ganando terreno, permitiendo a las marcas garantizar la seguridad y recopilar datos de uso.

Última actualización de la página el: