Tamaño y Participación del Mercado de Envases para Productos de Panadería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Productos de Panadería por Mordor Intelligence

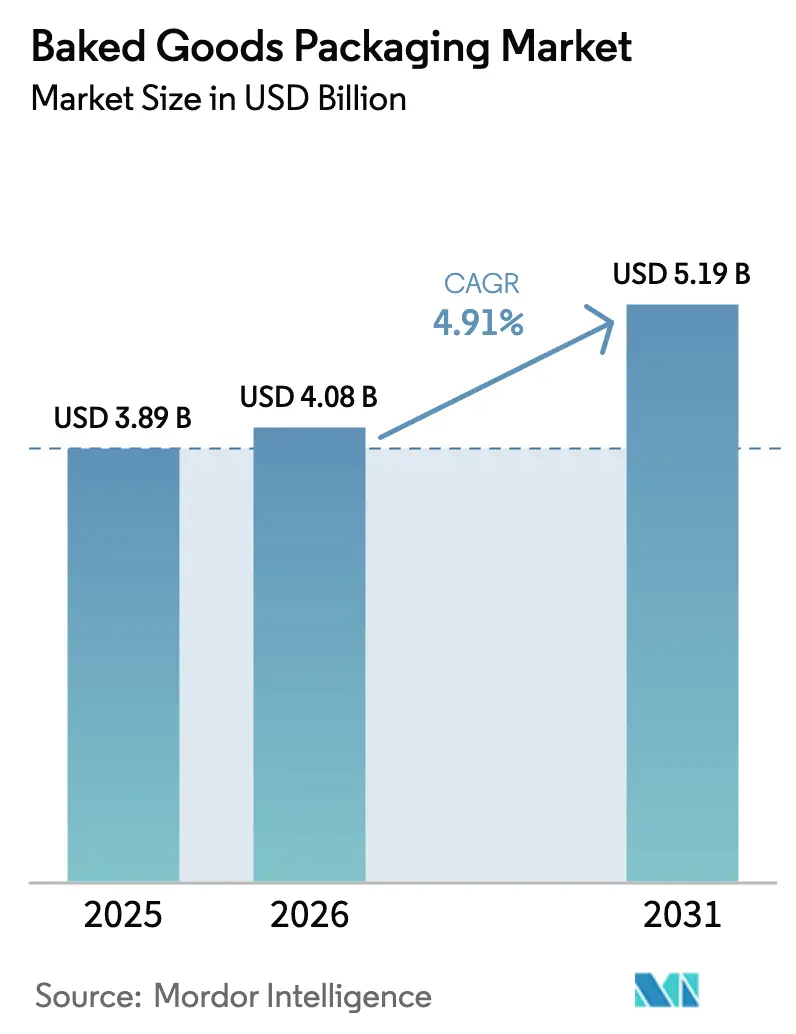

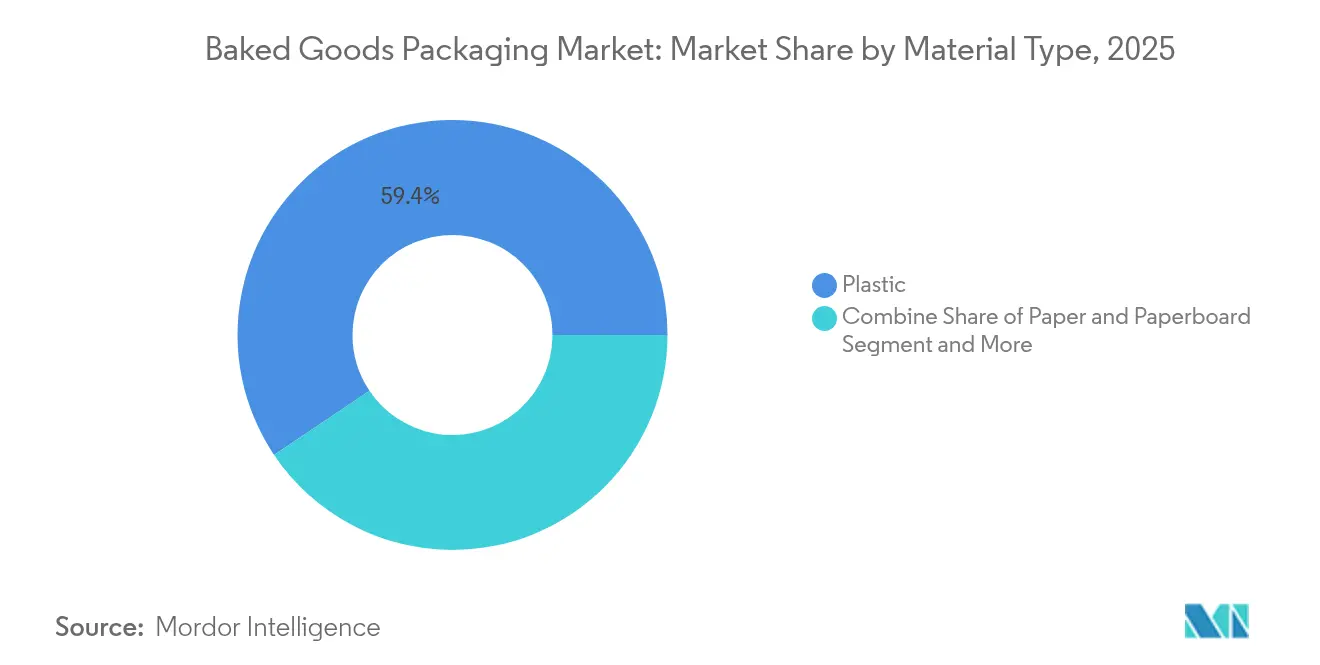

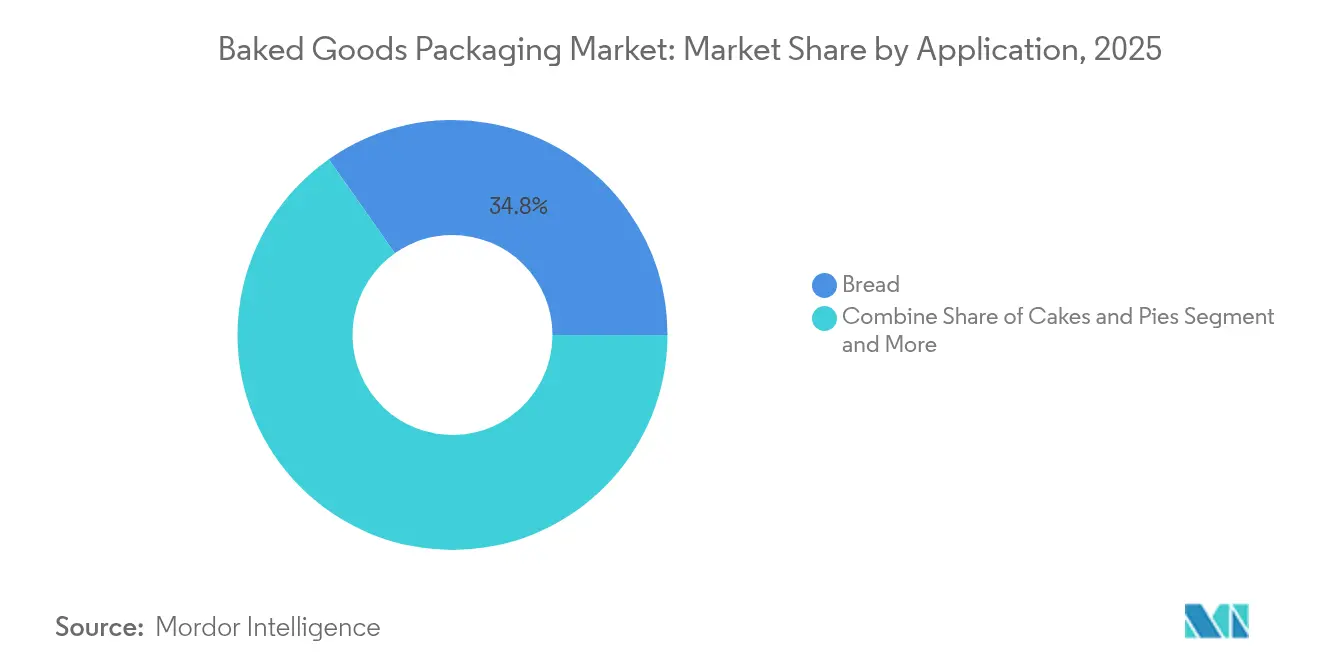

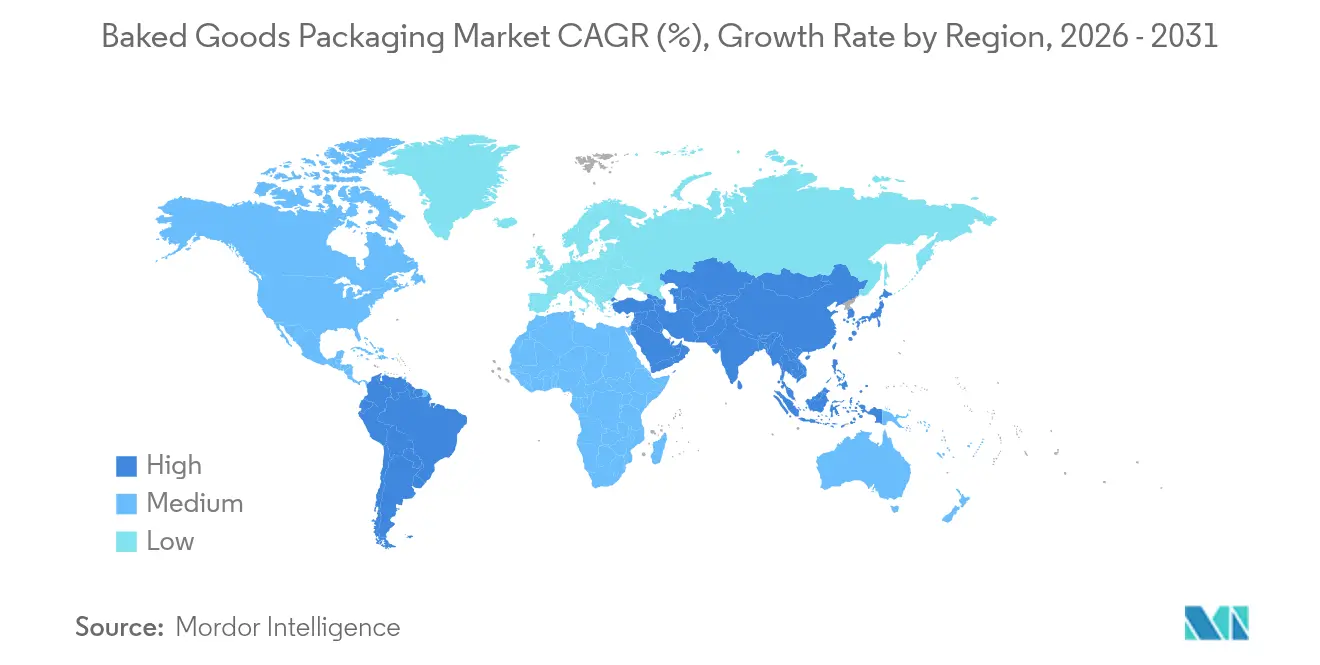

El tamaño del mercado de envases para productos de panadería fue valorado en 3.890 millones de USD en 2025 y se estima que crecerá desde 4.080 millones de USD en 2026 hasta alcanzar los 5.190 millones de USD en 2031, a una CAGR del 4,91% durante el período de previsión (2026-2031). El aumento de los volúmenes del comercio electrónico, los estrictos mandatos de sostenibilidad y las innovaciones en tecnologías de extensión de vida útil sostienen conjuntamente una demanda sólida de envases que protegen la calidad del producto, reducen los residuos y cumplen con regulaciones cada vez más exigentes. América del Norte lidera con una participación de ingresos del 32,53% en 2024, respaldada por una logística minorista madura y la adopción temprana de envases inteligentes, mientras que Asia-Pacífico registra la trayectoria más rápida con una CAGR del 6,56% hasta 2030, a medida que los consumidores urbanos adoptan productos de panadería envasados. El plástico sigue siendo el sustrato dominante con una participación del 60,12%, aunque el papel y el cartón registran la CAGR más sólida del 6,74% a medida que los propietarios de marcas migran hacia formatos reciclables bajo las normas de Responsabilidad Ampliada del Productor. Los formatos flexibles representan el 54,35% de los volúmenes, lo que refleja propiedades de barrera rentables que satisfacen los requisitos de frescura del pan, las galletas y la bollería. La intensidad competitiva es moderada: Amcor, Mondi y Huhtamaki combinan la integración vertical con la escala de I+D, pero los actores de nivel medio están ganando participación a través de materiales sostenibles de nicho y soluciones de etiquetas inteligentes orientadas al envío de productos de panadería directamente al consumidor.

Conclusiones Clave del Informe

- Por tipo de material, el plástico retuvo el 59,42% de la participación del mercado de envases para productos de panadería en 2025, mientras que se prevé que el papel y el cartón se expandan a una CAGR del 6,65% hasta 2031.

- Por tipo de envase, los formatos flexibles contribuyeron con el 53,78% de los ingresos en 2025; los formatos rígidos presentan una perspectiva de CAGR más lenta del 3,15% hasta 2031.

- Por aplicación, el pan representó el 34,76% del tamaño del mercado de envases para productos de panadería en 2025; se proyecta que las galletas y crackers crezcan a una CAGR del 7,21% durante 2026-2031.

- Por tecnología de envasado, el envasado en atmósfera modificada mantuvo una participación del 29,66% en 2025, mientras que se prevé que los sistemas activos y eliminadores de oxígeno aumenten a una CAGR del 7,89% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,11% en 2025, y Asia-Pacífico está preparada para la CAGR más rápida del 6,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Productos de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo global de productos de panadería | +1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Demanda de alimentos de conveniencia que impulsa los formatos envasados | +0.8% | América del Norte y Europa, con expansión hacia zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia materiales sostenibles y reciclables | +0.6% | Europa liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y el envío de productos de panadería directamente al consumidor | +0.5% | Global, con ganancias tempranas en América del Norte, Europa y Asia urbana | Mediano plazo (2-4 años) |

| Tecnologías activas y de atmósfera modificada que extienden la vida útil | +0.4% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de impresión digital para la proliferación de referencias | +0.3% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Global de Productos de Panadería

La urbanización y el aumento de los ingresos están elevando el consumo diario de pan y bollería, especialmente en Asia-Pacífico, donde el consumo de productos de panadería aumentó un 12% entre 2022 y 2024. [1] AIPIA, "Noticias sobre Envases Inteligentes, Activos e Inteligentes," aipia.info Los envases individuales con películas de alta barrera son ahora esenciales para los climas tropicales que carecen de cadenas de frío sólidas. Las bolsas de porciones controladas adaptadas para desayunos individuales y meriendas escolares también permiten un mayor alcance minorista, amplificando los volúmenes para los convertidores locales. Los panaderos multinacionales están estandarizando los diseños de envases en todas las regiones para simplificar el aprovisionamiento y contener costos, al tiempo que satisfacen diversas necesidades de vida útil.

Demanda de Alimentos de Conveniencia que Impulsa los Formatos Envasados

Los estilos de vida en movimiento han acelerado la demanda de envases de panadería resellables y de fácil apertura que preservan la frescura tras el primer uso. Los laminados híbridos que incorporan sellos pelables y microperforaciones ayudan a mantener la textura crujiente de los cruasanes y baguettes que se guardan en escritorios de oficina. La impresión digital permite tiradas cortas y una rotación rápida de referencias, lo que permite a las marcas lanzar sabores de edición limitada sin un gran riesgo de inventario. Los modelos de venta directa al consumidor dependen de cartones secundarios robustos y revestimientos aislantes, lo que permite la entrega de masa madre congelada a nivel nacional sin comprometer la corteza ni la miga.

Transición hacia Materiales Sostenibles y Reciclables

Las normas de la Unión Europea que exigen la reciclabilidad para 2030 están impulsando una rápida migración desde los plásticos multicapa hacia papeles de barrera recubiertos con polímeros de base biológica. Las empresas están rediseñando los formatos de envase para eliminar las capas difíciles de separar, adoptando películas de polietileno mono-material compatibles con las corrientes de reciclaje existentes. Los pioneros están captando espacio en los lineales al mostrar ecoetiquetas que resuenan con los compradores que buscan aperitivos de bajo impacto ambiental. Las marcas que prueban bandejas de fibra para mini-pasteles reportan un ahorro del 15% en material y una reducción de las tasas de vertedero.

Crecimiento del Comercio Electrónico y el Envío de Productos de Panadería Directamente al Consumidor

Las tiendas de comestibles en línea y los sitios web de panadería requieren envases que soporten vibraciones, apilamiento y variaciones de temperatura. Las bolsas multicapa con eliminadores de etileno mantienen los panecillos artesanales frescos durante 72 horas de tránsito. Varias panaderías de Estados Unidos emplean ahora líneas habilitadas con cobots que embolsan y encajan automáticamente 300 hogazas por minuto, compensando la escasez de mano de obra y garantizando la precisión de los envíos. Las experiencias de unboxing que revelan revestimientos interiores con relieve en papel de aluminio premium ayudan a justificar los precios de suscripción y a fomentar los pedidos recurrentes, reforzando el impulso omnicanal del mercado de envases para productos de panadería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los polímeros y la pulpa de papel | -0.7% | Global, con mayor impacto en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictas políticas sobre PFAS y tributación del plástico | -0.5% | Europa y América del Norte liderando, con expansión global prevista | Mediano plazo (2-4 años) |

| Escasez de mano de obra que impulsa el gasto de capital en líneas de envasado | -0.4% | América del Norte y Europa como núcleo, emergiendo en Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Aumento de bolsas flexibles falsificadas que dañan el valor de marca | -0.3% | Global, con concentración en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Polímeros y la Pulpa de Papel

Los costos de resina vinculados al petróleo y la escasez de pulpa provocada por condiciones climáticas reducen los márgenes de los convertidores. Los retrasos en los contratos dificultan el traslado inmediato de los precios, lo que lleva a los productores a aligerar las estructuras o a reducir las especificaciones de los cierres para mantenerse competitivos. Los cierres de capacidad que totalizan 500.000 toneladas de papel en América del Norte ilustran el cambio hacia una producción orientada a la rentabilidad.[2]Smurfit Westrock, "Smurfit Westrock informa los resultados del primer trimestre de 2025," smurfitwestrock.com Los compradores con acuerdos a largo plazo y estrategias de doble aprovisionamiento mitigan el riesgo de suministro, pero se enfrentan a una mayor financiación de inventarios.

Estrictas Políticas sobre PFAS y Tributación del Plástico

Las medidas de Estados Unidos y la Unión Europea para eliminar gradualmente los recubrimientos de PFAS para 2025 obligan a una rápida I+D en barreras alternativas, como las dispersiones acuosas. La transición eleva los costos unitarios entre un 6 y un 10%, pero abre oportunidades de marca en torno a etiquetas limpias. Los impuestos paralelos sobre el plástico de hasta 800 EUR por tonelada de contenido no reciclado aceleran el interés en las películas compostables, aunque la certificación de compostaje doméstico sigue siendo limitada. Los convertidores de envases que se califican anticipadamente para la seguridad en contacto con alimentos retienen cuentas clave, mientras que los rezagados corren el riesgo de ser eliminados de los lineales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Papel Gana Terreno a Pesar del Dominio del Plástico

El plástico retuvo el 59,42% de los ingresos en 2025 gracias a sus probadas barreras contra la humedad y el oxígeno, esenciales para las líneas de pan de alto volumen. Sin embargo, el papel y el cartón crecieron más rápido con una CAGR del 6,65% a medida que los minoristas ampliaron las referencias de marca propia reciclables. Se espera que el tamaño del mercado de envases para productos de panadería para soluciones de papel supere los 1.320 millones de USD en 2031, impulsado por los sándwiches de papel de barrera que satisfacen las exigencias de resistencia a la grasa sin fluoroquímicos. La exención de Europa del papel de las cuotas de contenido reciclado le otorga una ventaja regulatoria. Los productores están invirtiendo en grados de kraft recubiertos por extrusión que funcionan en las líneas de formado-llenado-sellado existentes, minimizando los desembolsos de capital para los panaderos. Los plásticos de base biológica tienen un atractivo de nicho para las galletas premium, pero se enfrentan a barreras de escala y costo. Las latas de metal persisten en los surtidos de regalos navideños, ofreciendo una vida útil de 18 meses y valor coleccionable.

Los cuadros de mando de sostenibilidad de los minoristas globales ahora otorgan bonificaciones monetarias a los proveedores que trasladan volumen desde el polietileno/poliamida multicapa hacia el polipropileno mono-material o los envoltorios de papel. Los productores nórdicos reportaron un aumento del 9% en las ventas tras cambiar a bolsas de kraft con ventana que muestran el color de la corteza. Los inversores anticipan que la participación del mercado de envases para productos de panadería para las opciones de base fibrosa se expandirá aún más una vez que los recubrimientos acuosos alcancen la paridad con el EVOH en la transmisión de oxígeno. Por lo tanto, los convertidores se están asociando con empresas químicas para comercializar barreras a base de celulosa que permitan una reciclabilidad total en la acera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Soluciones Flexibles Mantienen el Liderazgo

Las bolsas y sacos flexibles representaron el 53,78% de los envíos de 2025, un liderazgo impulsado por el menor uso de material por gramo de pan en comparación con los envases tipo almeja. Las estrategias de reducción de peso eliminaron 3.200 toneladas de resina de las cadenas de suministro de América del Norte el año pasado, ahorrando 6 millones de USD en fletes. Se prevé que el tamaño del mercado de envases para productos de panadería para formatos flexibles alcance los 3.060 millones de USD en 2031. Los laminados a base de poliéster dominan los envases de almohada de alta velocidad, mientras que las estructuras de polietileno mono-material ganan participación en el material en bobina para líneas de corte automático. Los cierres resellables y la perforación láser mejoran la comodidad del consumidor, extendiendo la vida útil del producto en un promedio de dos días.

Las opciones rígidas, como las cúpulas de PET, atienden a los pasteles decorados donde la presentación visual justifica precios premium. Las fundas de cartón corrugado con ventanas troqueladas ahora rodean el panettone premium, combinando resistencia estructural y atractivo en el lineal. Los tarros de vidrio han resurgido para los biscotti artesanales en los canales de regalo, pero su peso limita la adopción en el comercio electrónico. Las etiquetas habilitadas con RFID compatibles con las corrientes de reciclaje de PET demuestran cómo las características inteligentes pueden complementar los objetivos de circularidad. Estos avances refuerzan la supremacía del envasado flexible al tiempo que se mantiene un ojo en la trazabilidad.

Por Aplicación: Las Galletas y los Crackers Impulsan el Crecimiento

Las aplicaciones de pan generaron el 34,76% de los ingresos en 2025, lo que refleja el consumo doméstico diario y el dominio de los supermercados. Los panaderos en masa estandarizan las coextrusiones de polietileno/polipropileno que sellan por debajo de 140 °C para acelerar las velocidades de línea. Se proyecta que las galletas y los crackers lideren el crecimiento incremental con una CAGR del 7,21% a medida que los consumidores toman aperitivos entre comidas y buscan bandejas resellables que eviten la absorción de humedad. Los envases unitarios de 100 kcal de crackers apoyan los programas de control calórico, y los híbridos de kraft/cartón ayudan a las marcas premium a justificar los precios en el lineal. Esta dinámica impulsa a los convertidores a diseñar bolsas con fuelle de alta opacidad que protejan las galletas recubiertas de chocolate del florecimiento inducido por la luz.

Los pasteles y las tartas exhiben una demanda estacional constante vinculada a celebraciones, apoyándose en cartones plegables con ventana con barreras internas de PET. Los productos de bollería como los cruasanes y los bollos daneses ven una demanda en los cafés urbanos, adoptando polipropileno orientado metalizado para detener la rancidez en los rellenos ricos en mantequilla. Los productos de panadería especializados, incluidos los brioches sin gluten y los bollos dulces étnicos, crean micronichos que requieren perfiles de barrera personalizados y gráficos multilingües. Se espera que la participación del mercado de envases para productos de panadería de las galletas y los crackers supere el 18,35% en 2031 a medida que proliferen los lanzamientos de nuevos sabores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Envasado: Las Soluciones Activas se Aceleran

Los envases en atmósfera modificada mantuvieron una participación del 29,66% en 2025, favorecidos para las líneas de pan de molde y tortillas donde el lavado con nitrógeno extiende la vida libre de moho hasta 14 días. Sin embargo, se prevé que los sobres activos eliminadores de oxígeno crezcan a una CAGR del 7,89%, atrayendo a los panaderos de etiqueta limpia que evitan el propionato de calcio. El tamaño del mercado de envases para productos de panadería atribuible a las soluciones activas podría superar los 972 millones de USD en 2031. La integración de emisores de etanol en panecillos crujientes mantiene la calidad organoléptica sin alterar el contenido de humedad. Los biosensores habilitados con IoT ahora detectan el aumento en tiempo real de CO₂ que señala el deterioro, un avance discutido en investigaciones recientes sobre seguridad alimentaria.

La tecnología de vacío continúa en las baguettes precocidas para el sector de la restauración, donde una vida útil refrigerada de 25 días compensa la mano de obra diaria. Las películas comestibles de almidón de patata siguen en fase piloto, pero prometen propuestas de cero residuos para los muffins de bocado. Las alianzas de convertidores con empresas de biotecnología están acelerando los recubrimientos con enzimas integradas que neutralizan las esporas de moho, encajando en posicionamientos orgánicos premium. Los fabricantes de equipos originales están agrupando analizadores de mezcla de gases con líneas de formado-llenado-sellado para garantizar la integridad del envase, reforzando la adopción tecnológica.

Análisis Geográfico

América del Norte generó el 32,11% de los ingresos de 2025, respaldada por un alto consumo per cápita de pan y una infraestructura de producción en masa consolidada. Las marcas propias de los supermercados representan una presencia creciente en los lineales, exigiendo envases rentables pero visualmente diferenciados que cumplan con las restricciones de PFAS en evolución. Los convertidores regionales invierten en robótica para contrarrestar la escasez de mano de obra, logrando ganancias de rendimiento del 20% y permitiendo el cumplimiento en el mismo día para los supermercados en línea. Los pilotos de etiquetas inteligentes que rastrean las desviaciones de temperatura desde la panadería hasta la puerta del cliente refuerzan aún más la demanda de soluciones inteligentes.

Europa le sigue de cerca, distinguida por regulaciones pioneras de economía circular que impulsan una rápida transición hacia laminados mono-material y bandejas de base fibrosa. Los minoristas imponen estrictos cuadros de mando de reciclabilidad, lo que lleva a los proveedores a certificar los envases bajo los esquemas de recogida locales. Los gobiernos incentivan la investigación en recubrimientos compostables, acelerando la comercialización del polietileno de base biológica con menor intensidad de carbono. Las panaderías alemanas lideran en bolsas de pan perforadas con láser que permiten una liberación controlada de humedad, reduciendo el desperdicio alimentario en un 8% en los ensayos.

Asia-Pacífico registra la CAGR más rápida del 6,47%, impulsada por el crecimiento de la población urbana y los hábitos de desayuno occidentalizados. Los panaderos multinacionales construyen plantas de nueva creación con líneas de pan de molde de alta velocidad, importando conocimientos sobre vida útil para gestionar los climas húmedos. Los convertidores nacionales pasan de las bolsas genéricas de polipropileno orientado a laminados de alta claridad con códigos QR que autentican el origen del producto y generan confianza ante las preocupaciones sobre seguridad alimentaria. Los gobiernos de Japón y Corea del Sur financian la I+D en barreras de nanofibra de celulosa, posicionando a las empresas locales a la vanguardia de la innovación en biomateriales. La penetración del comercio electrónico en el Sudeste Asiático amplía los volúmenes de paquetes regionales, obligando a los envases a equilibrar las necesidades de barrera con la durabilidad en el transporte.

América Latina registra una expansión constante de un solo dígito medio. La recuperación económica apoya las importaciones de galletas premium envasadas en películas metalizado de polipropileno biorientado resistentes a la humedad tropical. Las pymes regionales adoptan sobres de atmósfera modificada de bajo costo para extender la vida útil de 5 a 12 días, desbloqueando la distribución interestatal. Mientras tanto, Oriente Medio y África siguen siendo incipientes, con un crecimiento moderado por las deficiencias en la cadena de frío y los ingresos disponibles fluctuantes. No obstante, la inversión en panaderías industriales en el Consejo de Cooperación del Golfo está generando demanda de envases de almohada multicapa capaces de soportar altas temperaturas ambientales.

Panorama Competitivo

El mercado de envases para productos de panadería está fragmentado. Los principales actores —Amcor, Mondi y Huhtamaki— ostentan el 18,7% de los ingresos combinados, aprovechando la adquisición integrada de resinas, las químicas de recubrimiento propietarias y las plantas geográficamente dispersas. El enfoque estratégico se centra en el desarrollo de mono-materiales reciclables y en la alineación con los objetivos de reducción de plástico de los minoristas globales. Las recientes solicitudes de patentes revelan laminados de papel resistentes al calor que soportan hornos de túnel de panadería a 180 °C, ofreciendo una funcionalidad de envasado y horneado sin interrupciones.

La consolidación entre los grandes fabricantes de papel está remodelando las economías de escala. International Paper cerró una adquisición de DS Smith por 7.200 millones de USD, creando un peso pesado en soluciones de cartón corrugado adecuadas para cartones de envío secundarios. Simultáneamente, la combinación de Smurfit WestRock, valorada en 11.200 millones de USD, genera capacidad global de base fibrosa, lo que permite lanzamientos sincronizados de cartones recubiertos con barrera en todos los continentes. Estas fusiones mejoran el poder de negociación con las cadenas de supermercados que buscan un aprovisionamiento simplificado a escala regional.

Los innovadores de nivel medio están captando nichos de crecimiento. Graphic Packaging está escalando los cartones de contenido renovable para pasteles, reportando un récord de 2.100 millones de USD en ingresos del primer trimestre de 2025. [3]Graphic Packaging, "Graphic Packaging Holding Company organizará la conferencia de resultados del primer trimestre de 2025," investors.graphicpkg.comAvery Dennison introdujo una etiqueta RFID compatible con el reciclaje de PET, facilitando el seguimiento y la trazabilidad de los envases de aperitivos. Los proveedores de tecnología como Oxipital suministran sistemas de visión artificial que detectan fallos de sellado a 800 ppm, reduciendo los residuos y reforzando la integridad de la marca. El interés del capital privado está creciendo en las empresas de recubrimientos especializados que desarrollan barreras de agua sin PFAS, lo que subraya la prima que se otorga a las capacidades conformes con los criterios ESG.

Las tácticas competitivas giran en torno a la automatización, los compromisos de sostenibilidad y la cocreación con los clientes. El servicio de análisis del ciclo de vida de Amcor cuantifica los ahorros de carbono para los clientes que cambian a películas de polietileno biorientado ultradelgadas, profundizando las asociaciones estratégicas. Mondi pilota fuentes de papel verificadas mediante cadena de bloques, satisfaciendo las auditorías de procedencia para los minoristas europeos. Huhtamaki invierte en acuerdos de compra de energía a largo plazo que suministran electricidad 100% renovable a sus instalaciones en América del Norte, reduciendo las emisiones de Alcance 2 y alineándose con los objetivos de los clientes del sector de la panadería. Estos movimientos refuerzan la diferenciación más allá del precio, anclando contratos a largo plazo en el mercado de envases para productos de panadería.

Líderes de la Industria de Envases para Productos de Panadería

Huhtamaki Oyj

Mondi Plc

Smurfit Westrock

Amcor Plc

International Paper Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smurfit Westrock cerró 500.000 toneladas de capacidad de papel y anunció inversiones en plantas de conversión de alta eficiencia en Washington y Wisconsin.

- Enero de 2025: International Paper completó su adquisición de DS Smith, creando un líder global en soluciones de envasado sostenible con sinergias anuales proyectadas de 514 millones de USD.

- Mayo de 2024: Aspire Bakeries delineó Objetivos Basados en la Ciencia para la reducción de carbono y un mayor contenido reciclado en los envases.

- Abril de 2024: Lotus Bakeries se comprometió a tener un 100% de envases reciclables para finales de 2025, eliminando 555 toneladas de material en 2023.

Alcance del Informe Global del Mercado de Envases para Productos de Panadería

Los envases para productos de panadería sirven para dos propósitos principales: preservar la frescura del producto y facilitar su transporte. Dado el período de consumo relativamente corto del pan, diversos materiales, incluidos el papel, las bolsas, los envoltorios de tela y las cajas, son adecuados para estos fines. Este estudio analiza la demanda del mercado mediante el seguimiento de los ingresos generados por los envases diseñados para productos de panadería.

El Mercado de Envases para Productos de Panadería está Segmentado por Tipo de Material (Plástico, Papel), Tipo de Envase (Flexible, Rígido), Aplicación (Pasteles, Tartas, Bollería, Pan, Galletas y Crackers, Otras Aplicaciones), Geografía (América del Norte, Asia-Pacífico, Europa, América Latina y Oriente Medio y África). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Plástico |

| Papel y Cartón |

| Metal |

| Otros Tipos de Material |

| Flexible |

| Rígido |

| Pan |

| Pasteles y Tartas |

| Bollería |

| Galletas y Crackers |

| Otras Aplicaciones |

| Atmósfera Modificada (MAP) |

| Activo/Eliminador de Oxígeno |

| Vacío |

| Películas Comestibles y Disolubles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Plástico | ||

| Papel y Cartón | |||

| Metal | |||

| Otros Tipos de Material | |||

| Por Tipo de Envase | Flexible | ||

| Rígido | |||

| Por Aplicación | Pan | ||

| Pasteles y Tartas | |||

| Bollería | |||

| Galletas y Crackers | |||

| Otras Aplicaciones | |||

| Por Tecnología de Envasado | Atmósfera Modificada (MAP) | ||

| Activo/Eliminador de Oxígeno | |||

| Vacío | |||

| Películas Comestibles y Disolubles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para productos de panadería?

El mercado de envases para productos de panadería tiene un valor de 4.080 millones de USD en 2026 y se proyecta que alcance los 5.190 millones de USD en 2031.

¿Qué región crece más rápido en el mercado de envases para productos de panadería?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,47% hasta 2031 debido a la urbanización y el aumento de los ingresos disponibles.

¿Por qué se prefieren los envases flexibles en las aplicaciones de panadería?

Las películas flexibles ofrecen un menor uso de material, sólidas propiedades de barrera y un transporte rentable, lo que les otorga una participación de mercado del 53,78% en 2025.

¿Cómo están dando forma las regulaciones de sostenibilidad a las elecciones de materiales?

Las normas de la Unión Europea y de Estados Unidos que eliminan gradualmente los PFAS y gravan el plástico virgen están orientando a los convertidores hacia el papel, el polietileno mono-material y los recubrimientos de base biológica.

¿Qué tecnología está ganando terreno más allá del envasado en atmósfera modificada?

Los sistemas activos eliminadores de oxígeno se están expandiendo a una CAGR del 7,89% a medida que las marcas buscan la extensión de la vida útil sin conservantes.

¿Quiénes son las principales empresas en el mercado de envases para productos de panadería?

Amcor, Mondi y Huhtamaki lideran el sector, seguidos de los gigantes papeleros en proceso de consolidación como Smurfit WestRock e International Paper.

Última actualización de la página el: