Tamaño y Participación del Mercado de Cuidado de Ostomía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

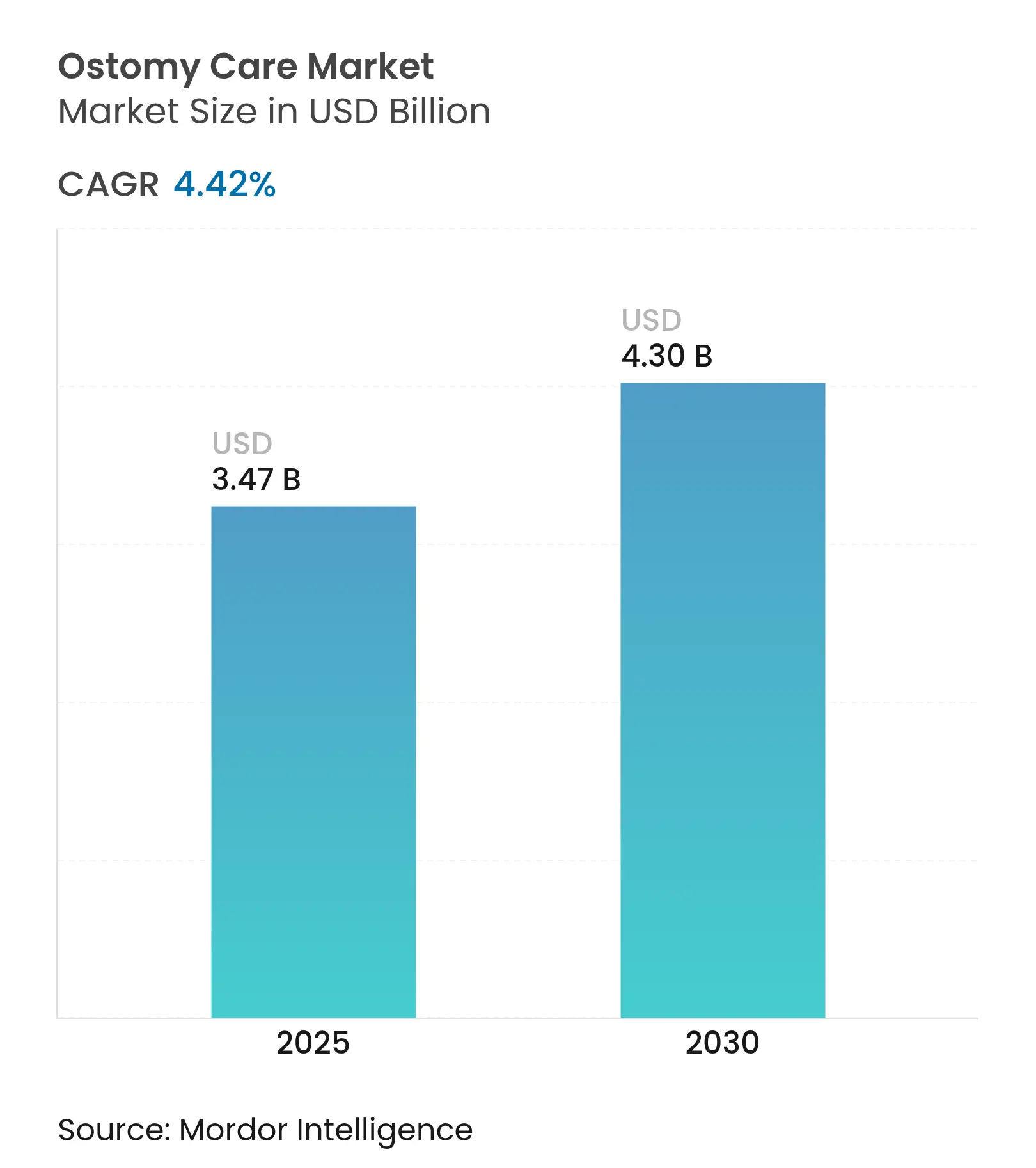

| Tamaño del Mercado (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.42% CAGR |

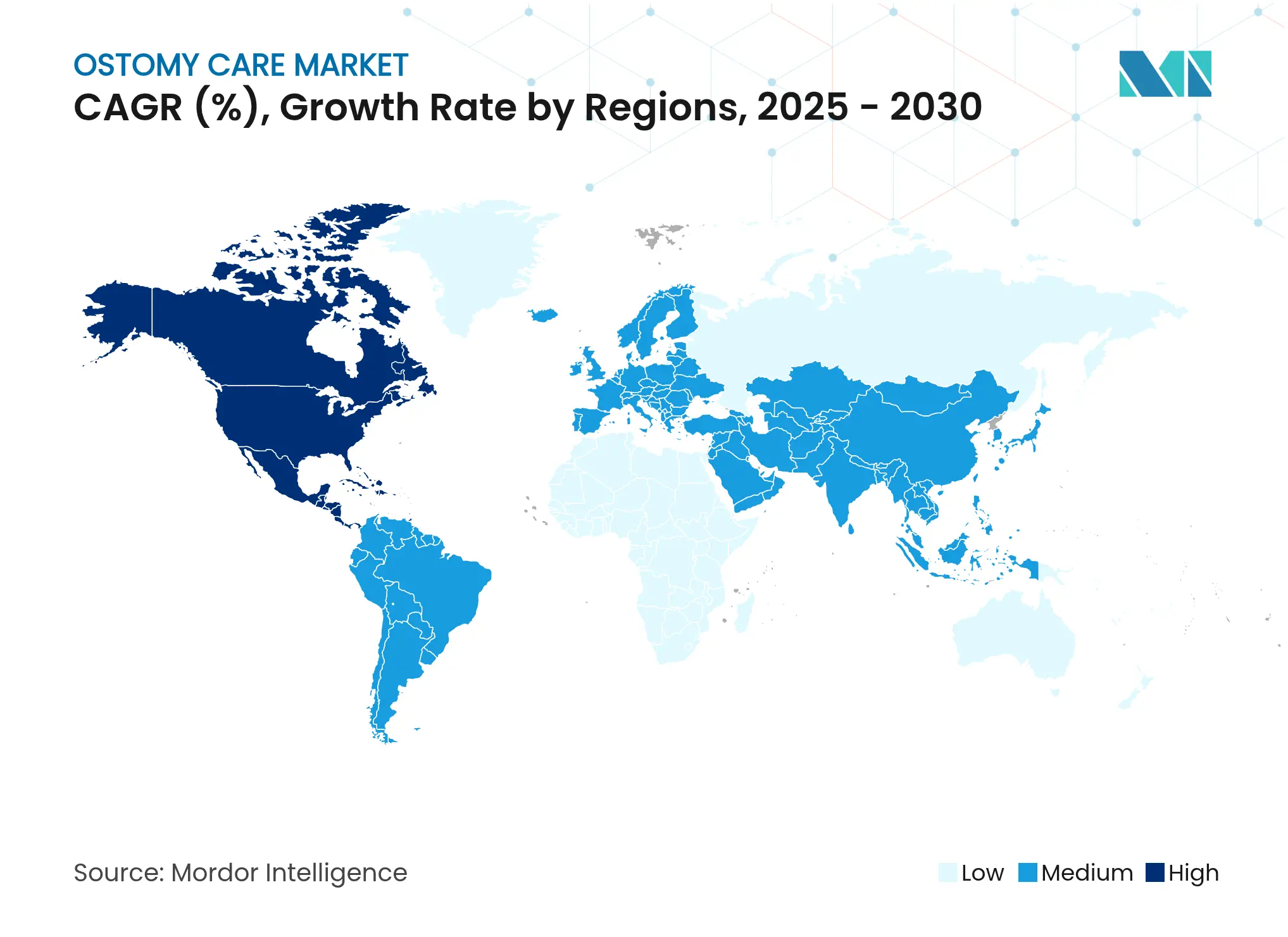

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

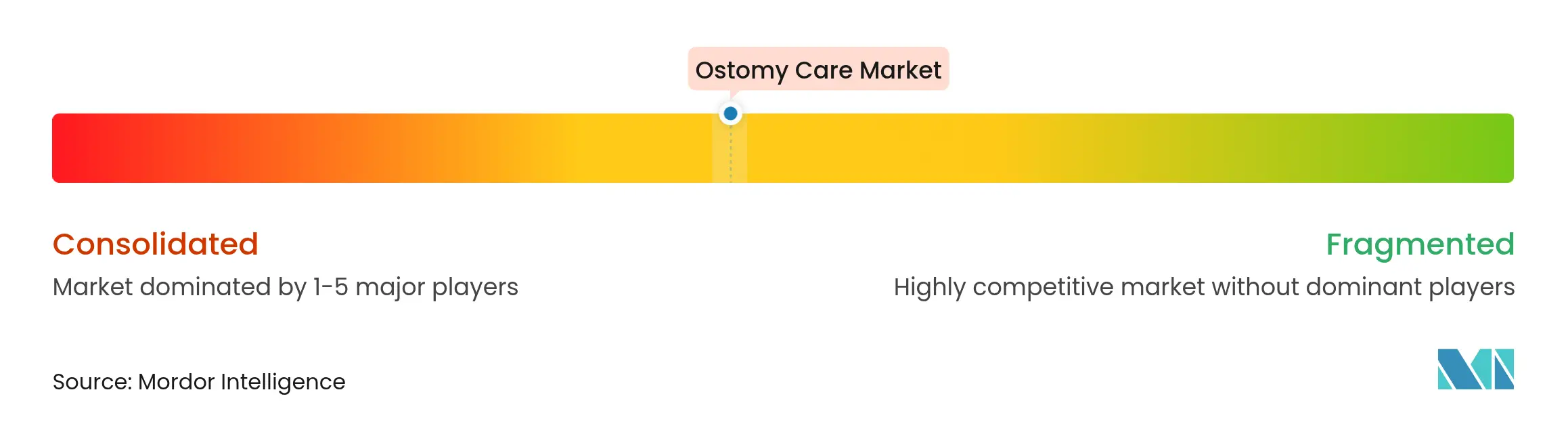

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado de Ostomía por Mordor Intelligence

El tamaño del mercado de cuidado de ostomía alcanzó los USD 3,47 mil millones en 2025 y está en camino de llegar a USD 4,30 mil millones en 2030, reflejando una CAGR estable del 4,42%. La demanda constante surge del envejecimiento de la población, el aumento de la prevalencia de la enfermedad inflamatoria intestinal (EII) y las continuas mejoras tecnológicas que simplifican el autocontrol. Las bolsas equipadas con sensores digitales, las películas de barrera libres de PFAS y los dispositivos impresos en tres dimensiones (3D) se destacan como diferenciadores a corto plazo. La demanda regional se inclina hacia las economías desarrolladas con amplio reembolso, aunque Asia-Pacífico se está acelerando a medida que aumentan los volúmenes quirúrgicos y se expande la capacidad de atención especializada. La intensidad competitiva se mantiene moderada; tres multinacionales dominan las carteras de productos principales, mientras que los participantes de nicho explotan tecnologías de protección cutánea y complementos de monitoreo remoto. En todas las regiones, las reformas de reembolso y los programas de enfermería virtual fomentan el alta hospitalaria temprana y una mayor adherencia, sustentando un crecimiento duradero en el mercado de cuidado de ostomía.

Conclusiones Clave del Informe

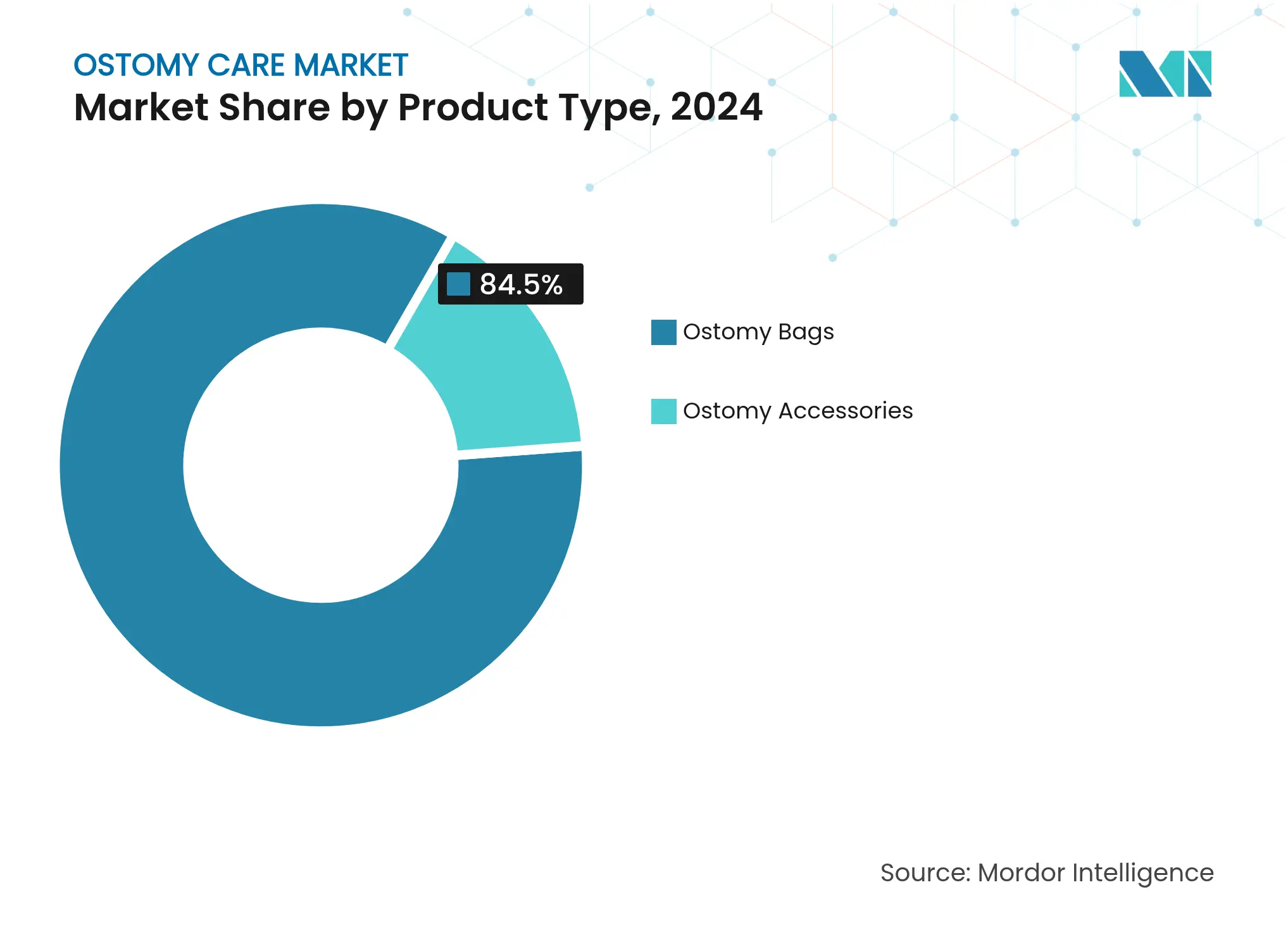

- Por categoría de producto, las bolsas de ostomía lideraron con una participación de ingresos del 84,56% en 2024; se proyecta que los accesorios avancen a una CAGR del 5,12% hasta 2030.

- Por tipo de cirugía, la colostomía representó el 44,34% de la participación del mercado de cuidado de ostomía en 2024, mientras que se prevé que la ileostomía se expanda a una CAGR del 5,71% hasta 2030.

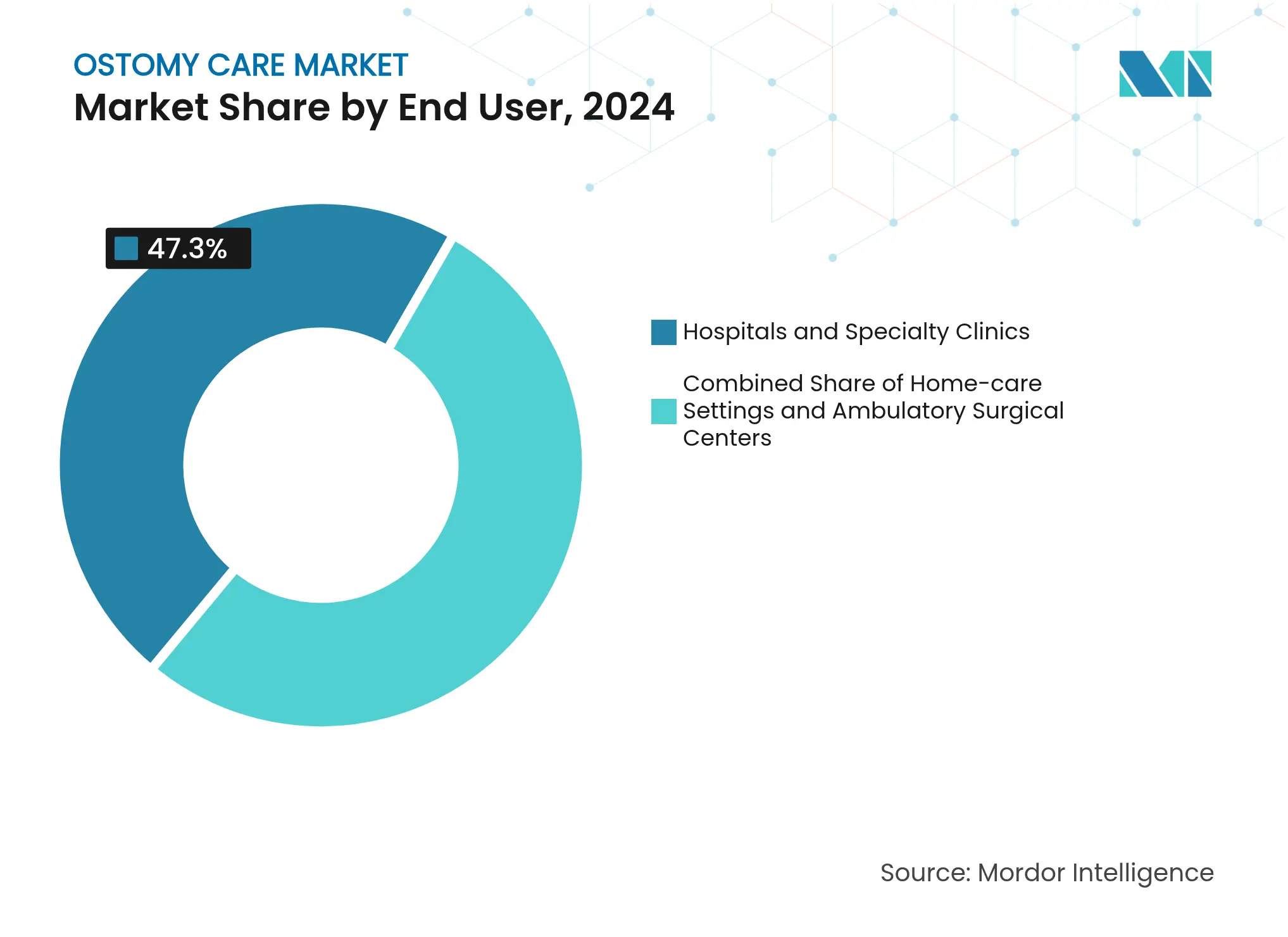

- Por usuario final, los entornos de atención domiciliaria capturaron el 47,32% de la participación del tamaño del mercado de cuidado de ostomía en 2024, y los hospitales y clínicas especializadas avanzan a una CAGR del 5,87% hasta 2030.

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,87% en 2024; Asia-Pacífico está preparada para crecer a una CAGR del 6,25% hasta 2030.

Tendencias e Información del Mercado Global de Cuidado de Ostomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de EII y cáncer colorrectal | +1.2% | Global; mayor aceleración en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Innovación rápida en productos y materiales | +0.8% | América del Norte y la UE lideran; expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Aceleración del envejecimiento de la población con ostomía | +0.9% | Global; más fuerte en economías de altos ingresos | Largo plazo (≥ 4 años) |

| Expansión de planes de apoyo al paciente y concienciación | +0.6% | América del Norte y la UE como núcleo; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dispositivos personalizados impresos en 3D | +0.4% | América del Norte y la UE inicialmente; adopción global gradual | Mediano plazo (2-4 años) |

| Expansión del reembolso para el suministro domiciliario de equipos médicos duraderos | +0.5% | Principalmente América del Norte; UE y Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de EII y Cáncer Colorrectal

La EII afecta actualmente a entre 2,4 y 3,1 millones de estadounidenses y continúa extendiéndose hacia regiones recién industrializadas donde los cambios en el estilo de vida imitan los patrones occidentales [1]Centros para el Control y la Prevención de Enfermedades, "Prevalencia de la Enfermedad Inflamatoria Intestinal," cdc.gov. La transición epidemiológica incrementa los volúmenes de cirugía de ostomía, particularmente donde el riesgo de cáncer colorrectal se combina con una inflamación prolongada. La mejora en la supervivencia prolonga el uso del dispositivo a lo largo de la vida, profundizando la demanda de bolsas de repuesto y accesorios. Los sistemas de salud en Asia-Pacífico luchan con una infraestructura insuficiente para la atención crónica, creando oportunidades de espacio en blanco para la teleeducación y las consultas de enfermería móvil. Como resultado, el mercado de cuidado de ostomía crece tanto por una mayor incidencia de procedimientos como por una mayor esperanza de vida de los pacientes.

Innovación Rápida en Productos y Materiales

Los avances van más allá del rediseño incremental de bolsas. El sistema de notificación digital de fugas de Coloplast incorpora sensores que alertan a los usuarios antes de que se produzcan fallos, desplazando la atención de reactiva a predictiva. Las obleas infundidas con ceramida y los hidrocoloides moldeables reducen las tasas de dermatitis que históricamente afectaban a más del 60% de los usuarios. Las bases impresas en 3D se adaptan a la anatomía individual, reduciendo las fugas y mejorando la comodidad. Simultáneamente, las prohibiciones de PFAS en Europa y partes de América del Norte impulsan la I+D hacia películas sin flúor que conservan la hidrofobicidad. Estas innovaciones refuerzan las ventajas competitivas y alargan los ciclos de reemplazo, impulsando el mercado de cuidado de ostomía.

Aceleración del Envejecimiento de la Población con Ostomía

Los pacientes de ≥ 70 años representan una proporción creciente de los nuevos procedimientos, con el 59,2% recibiendo estomas permanentes frente al 41,1% en cohortes más jóvenes. Los usuarios mayores enfrentan limitaciones de destreza, comorbilidades y estancias hospitalarias más prolongadas, lo que aumenta la dependencia de cierres simplificados y asesoramiento de enfermería remota. El mayor riesgo de complicaciones eleva la utilización de recursos sanitarios, pero crea una demanda derivada de bolsas a prueba de fugas y pastas amigables con la piel. El envejecimiento demográfico amplifica, por tanto, los volúmenes de ventas de referencia en las economías maduras dentro del mercado de cuidado de ostomía.

Expansión de Programas de Apoyo al Paciente y Concienciación

La plataforma me+ de ConvaTec empareja a cada nuevo paciente con enfermeras de ostomía certificadas, asesoramiento personalizado sobre el estilo de vida y redes de pares, reduciendo las visitas no programadas en un 500%. La Clínica Virtual de Ostomía de la UOAA amplía el acceso a especialistas en zonas rurales, mientras que el seguimiento personal mediante aplicaciones reduce a la mitad el tiempo para lograr el autocuidado independiente. Dichos programas sustentan la fidelidad al producto e impulsan los ingresos recurrentes a medida que los usuarios permanecen dentro del ecosistema de una sola marca. También reducen las tasas de complicaciones, impulsando indirectamente el crecimiento del mercado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones cutáneas periestomales e infecciones | -0.7% | Global; mayor donde el acceso a especialistas es escaso | Mediano plazo (2-4 años) |

| Alto costo de los sistemas avanzados de múltiples piezas | -0.5% | Mercados emergentes y cohortes sin seguro en todo el mundo | Corto plazo (≤ 2 años) |

| Estigma social y carga psicológica | -0.4% | Global; culturalmente variable | Largo plazo (≥ 4 años) |

| Restricciones pendientes de PFAS en películas de barrera | -0.3% | UE y América del Norte; posible expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Cutáneas Periestomales e Infecciones

La dermatitis, el trauma mecánico y las infecciones por Candida afectan hasta al 60,3% de los usuarios, elevando los costos promedio de atención médica a USD 204.907 para los pacientes afectados frente a USD 126.747 para quienes no presentan problemas. El riesgo se agrava en ausencia de enfermeras certificadas en heridas, ostomía y continencia, ampliando las brechas regionales en los resultados. Las altas tasas de complicaciones impulsan las devoluciones de productos y erosionan la confianza, frenando el crecimiento incluso cuando la innovación intenta mitigar el problema en el mercado de cuidado de ostomía.

Alto Costo de los Sistemas Avanzados de Múltiples Piezas

Los dispositivos de dos piezas premium y los paquetes de accesorios siguen estando fuera del alcance de muchos pacientes sin seguro, y los límites de reembolso en América del Norte restringen las cantidades cubiertas a modelos básicos. En las economías emergentes, las importaciones de bajo costo a menudo carecen de características amigables con la piel, lo que genera complicaciones evitables que elevan los gastos de tratamiento a largo plazo. Las barreras económicas frenan, por tanto, la expansión a corto plazo a pesar de los reconocidos beneficios clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Digital Impulsa el Crecimiento de los Accesorios

Las bolsas de ostomía continuaron siendo el ancla de la demanda, capturando el 84,56% de los ingresos de 2024; sin embargo, los accesorios registraron la perspectiva de CAGR más rápida del 5,12%, señalando un giro hacia kits de atención integral que elevan la comodidad y la integridad cutánea [2]Yan Li et al., "Barreras Cutáneas de Hidrocoloide Compuesto," Journal of Composites Science, mdpi.com. Las barreras y sellos cutáneos, potenciados por fórmulas con ceramida y base de silicona, son la clase de accesorio más vendida porque reducen drásticamente los incidentes de dermatitis. Las pastas y polvos para estoma rellenan los espacios alrededor de las aberturas irregulares, mientras que los desodorantes y lubricantes alivian las preocupaciones sociales. Las bolsas drenables dominan sobre los diseños cerrados debido al menor costo por uso y los residuos, aunque las bolsas cerradas persisten para pacientes con destreza limitada. Los laminados compuestos que combinan adhesivos suaves y capas de control de humedad reducen el trauma durante la extracción, apoyando una adopción premium más amplia en el mercado de cuidado de ostomía.

Las batallas de sustitución entre los sistemas de una pieza y de dos piezas reflejan la segmentación por estilo de vida. Los adultos activos prefieren los conjuntos modulares de dos piezas para cambios rápidos de bolsa, mientras que los adultos mayores se inclinan por las unidades simples de una pieza. Los complementos digitales marcan la próxima frontera; la plataforma de sensores de Coloplast envía alertas de integridad a los teléfonos, permitiendo cambios preventivos que evitan fugas y visitas hospitalarias. En conjunto, los accesorios actúan ahora como multiplicadores de ingresos al aumentar el gasto por paciente y la frecuencia de uso recurrente, sustentando la rentabilidad a largo plazo para los fabricantes.

Por Tipo de Cirugía: El Crecimiento de la Ileostomía Refleja la Evolución Quirúrgica

La colostomía mantuvo el liderazgo con una participación de mercado del 44,34% en 2024; no obstante, la ileostomía está preparada para una CAGR del 5,71% hasta 2030, ya que los cirujanos colorrectales enfatizan las derivaciones temporales que protegen las anastomosis. Los enfoques mínimamente invasivos reducen el tamaño de la herida, pero a menudo producen estomas al ras que requieren anillos moldeables y obleas convexas, impulsando la adopción de accesorios. Los volúmenes de urostomía se mantienen modestos, limitados al cáncer de vejiga y las anomalías congénitas, pero requieren barreras especializadas resistentes a la orina.

La tendencia hacia altas más rápidas infla la demanda de productos intuitivos. Los pacientes regresan a casa en un plazo de tres a cinco días, apoyándose en gran medida en visitas de enfermería virtual y guías ilustradas. Se espera que el tamaño del mercado de cuidado de ostomía para dispositivos de ileostomía se amplíe a medida que los pacientes más jóvenes con EII sometidos a cirugía de preservación del esfínter acepten estomas a corto plazo. Los hospitales coordinan, por tanto, con los proveedores comunitarios para asegurar bolsas a prueba de fugas y kits de formación antes del alta, fortaleciendo la continuidad de la atención.

Por Usuario Final: El Dominio de la Atención Domiciliaria Acelera la Adopción Digital

Los entornos domiciliarios representaron el 47,32% de los ingresos de 2024, ya que los pacientes favorecen la autonomía y las aseguradoras impulsan los modelos ambulatorios. El tamaño del mercado de cuidado de ostomía vinculado a los usuarios domiciliarios se beneficia de los programas de recarga a granel y las aplicaciones de suscripción que automatizan los envíos mensuales. Las herramientas de telemonitoreo permiten a las enfermeras detectar el enrojecimiento de forma temprana, reduciendo los reingresos. La COVID-19 consolidó las consultas virtuales como una vía estándar de seguimiento, reduciendo la congestión en las clínicas.

Los hospitales y las clínicas especializadas, aunque de menor tamaño, se están expandiendo a una CAGR del 5,87% impulsados por el aumento de las cirugías colorrectales electivas y la complejidad de los casos geriátricos. Los centros de ostomía dedicados ofrecen servicios de alta atención personalizada para pacientes de alto riesgo, creando circuitos de derivación que alimentan la selección de productos durante las estancias hospitalarias. Los centros quirúrgicos ambulatorios también capturan una mayor proporción al ofrecer procedimientos de bajo costo en el mismo día, reforzando las ventas posteriores cuando los pacientes hacen la transición al hogar. Así, los canales institucionales y domiciliarios se fusionan cada vez más a través de plataformas conectadas que rastrean el rendimiento de la bolsa desde la sala hasta el dormitorio.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 42,87% en 2024 gracias a un sólido reembolso y una distribución madura que garantiza la entrega a domicilio en un plazo de 48 horas [3]Asociación Estadounidense de Atención Domiciliaria, "Estadísticas de Entrega de Suministros de Ostomía," aah.org. Los grupos de defensa de pacientes presionan por asignaciones generosas de suministros, sosteniendo la adopción premium en los planes de Medicare y comerciales. Los debates en curso sobre las Determinaciones de Cobertura Local pueden remodelar el reembolso de obleas avanzadas, aunque la continuidad a corto plazo parece estable tras el aplazamiento de marzo de 2025.

Europa forma un clúster maduro pero innovador. La cobertura sanitaria universal garantiza el acceso básico, mientras que la eliminación gradual de PFAS por parte de la Agencia Europea de Sustancias y Mezclas Químicas exige una rápida reformulación de las películas de barrera. Alemania, el Reino Unido y Francia anclan la demanda, integrando cada uno el cuidado de ostomía en programas más amplios de cáncer colorrectal. La sostenibilidad impulsa a los fabricantes hacia revestimientos de bolsas biodegradables y embalajes reciclables para cumplir con las directivas de residuos de la UE.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,25% hasta 2030. Solo China alberga un estimado de 350.000 usuarios de ostomía, con hospitales urbanos que instalan clínicas de estoma especializadas para satisfacer la demanda. India se acelera a medida que aumentan los diagnósticos de EII y el seguro privado se expande hacia los ciudadanos de ingresos medios. La sociedad envejecida de Japón mantiene altas las ventas de referencia, mientras que las empresas locales aprovechan el moldeo de precisión y la robótica para fabricar bolsas de alta calidad a nivel nacional. Los diversos panoramas regulatorios requieren paquetes de evidencia adaptados; algunos mercados aceptan la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos, mientras que otros insisten en datos clínicos locales, alargando los plazos de lanzamiento pero ampliando las ventajas competitivas.

Panorama Competitivo

El mercado de cuidado de ostomía presenta una consolidación moderada. Coloplast, ConvaTec y Hollister ostentan una participación dominante, con distribución global, amplias carteras y sólidos presupuestos de I+D. Cada uno enfatiza los ecosistemas digitales. Coloplast pilota alertas de fugas vinculadas a teléfonos inteligentes; ConvaTec integra el asesoramiento de enfermería me+; Hollister invierte en el ajuste de estoma por telemedicina para acortar las curvas de aprendizaje. Los actores de nivel medio como B. Braun, Smith & Nephew y Welland Medical explotan nichos adyacentes como los adhesivos de silicona y las bolsas pediátricas.

Los innovadores emergentes se abren paso en esquinas especializadas. OstomyCure avanza con un implante de titanio diseñado para sustituir las bolsas externas en pacientes seleccionados de colostomía, actualmente en ensayos en fase avanzada. Las empresas emergentes exploran algoritmos de aprendizaje automático que predicen el deterioro cutáneo a partir de imágenes cargadas, ofreciendo servicios de prevención por suscripción.

Los movimientos estratégicos reflejan un doble enfoque en los mercados emergentes y la atención conectada. ConvaTec registró un crecimiento orgánico del 4,9% en ostomía durante el primer semestre de 2024, impulsado por la expansión en China y Brasil. Las asociaciones con proveedores de entrega a domicilio proliferan para asegurar la conveniencia de última milla. Las solicitudes de patentes se concentran en mezclas de hidrocoloide, placas base convexas y electrónica integrada, subrayando una carrera por consolidar los beneficios de comodidad y monitoreo de próxima generación.

Líderes de la Industria de Cuidado de Ostomía

Alcare Co., LTD

ConvaTec Group Plc.

Hollister Inc.

B Braun Melsungen AG

Coloplast A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ConvaTec acogió favorablemente el aplazamiento de las Determinaciones de Cobertura Local sobre sustitutos cutáneos en los Estados Unidos, manteniendo el acceso al mercado para los productos de barrera avanzados utilizados en el cuidado de ostomía.

- Enero de 2023: OstomyCure completó el reclutamiento de pacientes para su ensayo clínico que evalúa el implante de titanio TIES diseñado para eliminar las bolsas de estoma externas.

- Enero de 2022: Owens & Minor Inc. y Apria Inc. celebraron un acuerdo definitivo en virtud del cual Owens & Minor adquiriría Apria. Se prevé que la adquisición amplíe la cartera de ostomía de la empresa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Definimos el mercado de cuidado de ostomía como toda bolsa, oblea, barrera cutánea, pasta, anillo, desodorante y ayuda de irrigación terminada en fábrica que está diseñada específicamente para recolectar o gestionar la producción de un estoma creado quirúrgicamente tras procedimientos de colostomía, ileostomía o urostomía. La cifra cubre las ventas en hospitales, centros de cirugía ambulatoria y canales de atención domiciliaria, y se expresa en dólares estadounidenses constantes de 2025.

Exclusión del alcance: Nuestro estudio no incluye pañales de incontinencia genéricos, catéteres intermitentes ni sistemas de gestión intestinal que se utilizan sin un estoma.

Descripción General de la Segmentación

- Por Tipo de Producto

- Bolsas de Ostomía

- Sistema de Una Pieza

- Sistema de Dos Piezas

- Drenables

- Cerradas

- Accesorios de Ostomía

- Barreras / Sellos Cutáneos

- Pastas y Polvos para Estoma

- Desodorantes y Lubricantes

- Cinturones de Soporte y Otros

- Bolsas de Ostomía

- Por Tipo de Cirugía

- Colostomía

- Ileostomía

- Urostomía

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con enfermeras de estoma, gerentes de adquisiciones y especialistas en productos en América del Norte, Europa y Asia-Pacífico; sus comentarios ajustaron con precisión los volúmenes unitarios, las tasas de incorporación de accesorios, los ciclos de reemplazo y los cambios en el reembolso que no son visibles en el material de escritorio.

Investigación Documental

Comenzamos con fuentes públicas como los registros de cáncer colorrectal y de vejiga de la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, los códigos de procedimiento del CMS de los Estados Unidos, los archivos de altas hospitalarias de Eurostat y los flujos comerciales disponibles en UN Comtrade. Los informes anuales 10-K de las empresas, las bases de datos de aprobación de dispositivos y los documentos técnicos de asociaciones como las Asociaciones Unidas de Ostomía de América añadieron señales recientes de unidades y precios. Los recursos de pago utilizados selectivamente por los analistas de Mordor incluyen D&B Hoovers para los ingresos de los fabricantes y Questel para las tendencias de patentes de dispositivos. Las fuentes enumeradas ilustran nuestra base; se consultaron muchas publicaciones adicionales para verificar las cifras y la redacción durante la compilación de datos.

Una segunda revisión recopiló las tendencias de precios de venta promedio a partir de listas de precios de distribuidores, declaraciones aduaneras y portales de licitación, y luego las reconcilió con los índices de inflación y los movimientos de divisas. Este análisis de dos capas garantizó el realismo de la línea de base antes de contactar a los participantes del mercado.

Dimensionamiento del Mercado y Pronósticos

Se elaboró un conjunto de demanda de arriba hacia abajo a partir de los volúmenes anuales de cirugía de ostomía y la prevalencia de pacientes, que luego se multiplican por el consumo promedio de bolsas y accesorios por paciente para obtener los totales de valor. Las verificaciones cruzadas selectivas de abajo hacia arriba, como los consolidados de proveedores y los datos muestreados de precio de venta promedio por volumen, nos ayudaron a ajustar los valores atípicos regionales. Las variables clave de nuestro modelo incluyen la incidencia de creación de estomas, las tasas de incorporación de accesorios, la frecuencia de cambio de bolsas, la progresión del precio de venta promedio y la penetración cambiante de la atención domiciliaria. Los pronósticos se basan en una regresión multivariante que vincula estas variables con las tendencias de envejecimiento de la población y los indicadores de política de reembolso verificados mediante consultas con expertos. Cuando faltaban datos de abajo hacia arriba a nivel regional, aplicamos grupos de países análogos y los indexamos a tasas quirúrgicas verificadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres niveles en la que los analistas repiten las verificaciones de anomalías, los revisores senior examinan los factores desencadenantes de varianza, y el modelo se actualiza anualmente o antes si se producen eventos materiales, como cambios importantes en el reembolso.

Por Qué Nuestra Línea de Base de Cuidado de Ostomía Inspira Confianza

Las estimaciones publicadas a menudo divergen; las diferencias en las combinaciones de productos incluidos, las escalas de precios y el momento de actualización suelen estar en el centro de esas brechas.

Los principales factores de brecha en este mercado derivan de si los accesorios se agrupan con las bolsas, cómo se descuentan los precios de lista a las ventas netas y si se contabilizan los kits de atención domiciliaria posoperatoria. Mordor Intelligence reporta un caso base equilibrado que combina los volúmenes quirúrgicos con los patrones de uso verificados, mientras que algunos editores externos extrapolan los envíos de los fabricantes o inflan los valores al incluir bienes de continencia no relacionados. La alineación del año de la moneda y nuestra actualización anual separan aún más los totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,47 mil millones (2025) | ||

| USD 3,87 mil millones (2024) | Consultora Global A | Agrupa accesorios y ciertos artículos desechables de incontinencia, se basa en la extrapolación de ingresos de alto nivel |

| USD 4,14 mil millones (2024) | Empresa de Datos de la Industria B | Aplica inflación de precios de lista y amplios canales minoristas, cadencia de actualización no divulgada |

Estos contrastes demuestran que la selección disciplinada de variables de Mordor y la cadencia de actualización transparente ofrecen a los tomadores de decisiones una línea de base confiable y claramente trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Cuidado de Ostomía?

Se espera que el tamaño del Mercado de Cuidado de Ostomía alcance los USD 3,47 mil millones en 2025 y crezca a una CAGR del 4,42% para llegar a USD 4,30 mil millones en 2030.

¿Qué categoría de producto lidera los ingresos?

Las bolsas de ostomía mantienen el liderazgo, representando el 84,56% de los ingresos globales de 2024, mientras que los accesorios son el segmento de más rápido crecimiento con una perspectiva de CAGR del 5,12%.

¿Quiénes son los actores clave en el Mercado de Cuidado de Ostomía?

Alcare Co., LTD, ConvaTec Group Plc., Hollister Inc., B Braun Melsungen AG y Coloplast A/S son las principales empresas que operan en el Mercado de Cuidado de Ostomía.

¿Cuál es la región de más rápido crecimiento en el Mercado de Cuidado de Ostomía?

Se estima que América del Norte crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Cuidado de Ostomía?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Cuidado de Ostomía.

Última actualización de la página el: