Tamaño y Cuota del Mercado de Centros de Cirugía Ambulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

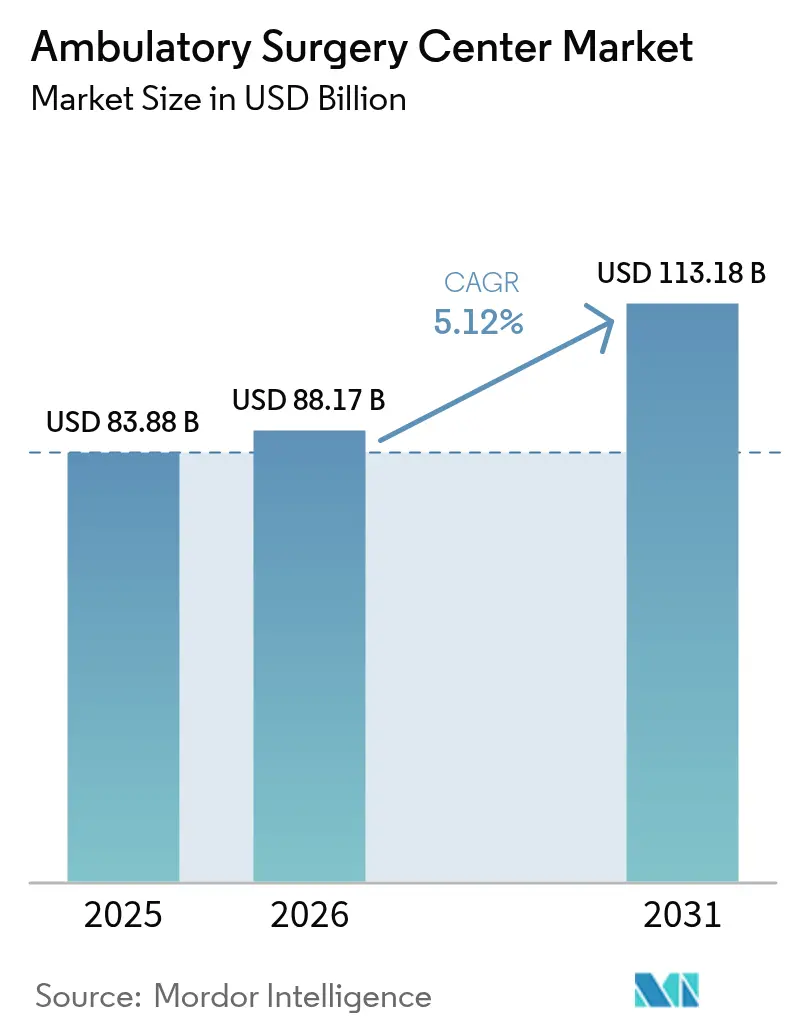

| Tamaño del Mercado (2026) | 88.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

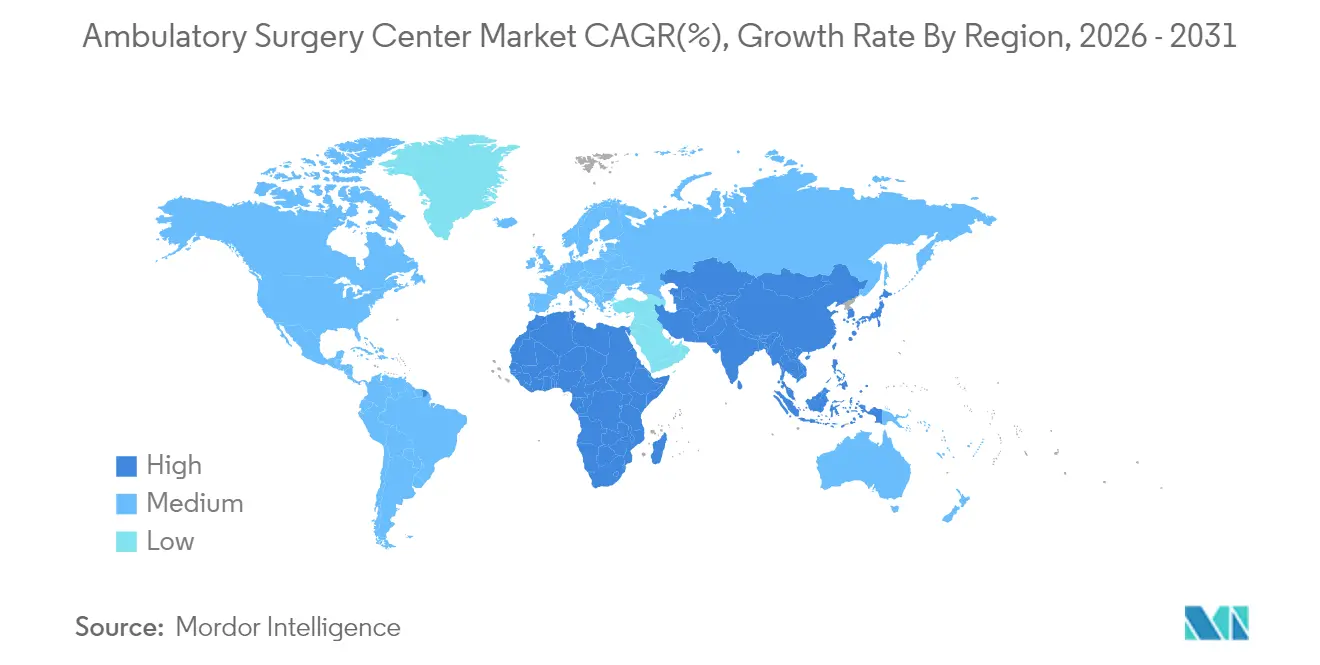

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

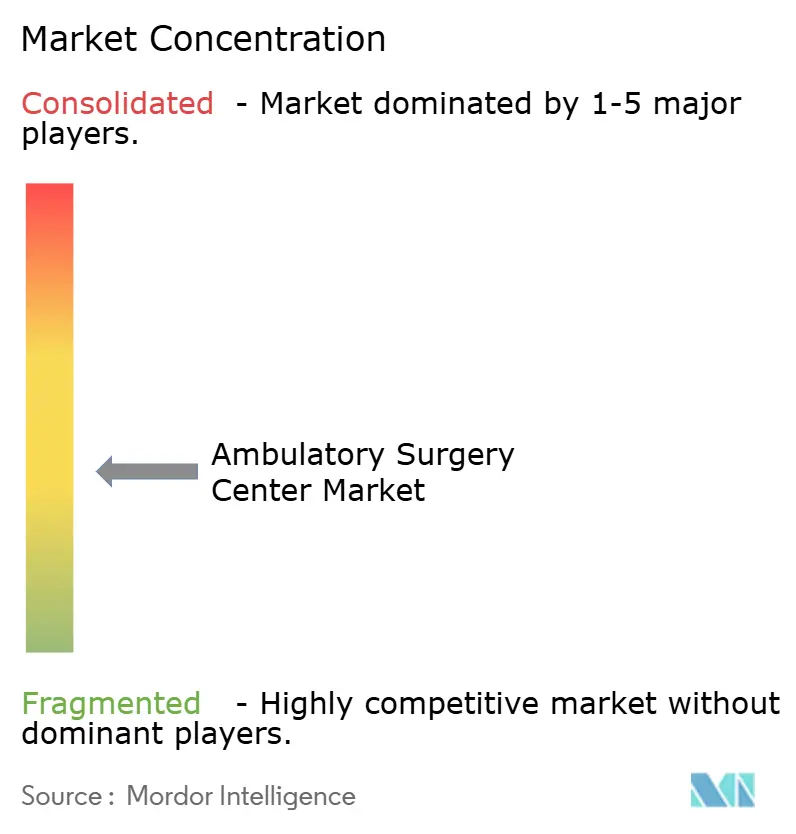

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Cirugía Ambulatoria por Mordor Intelligence

El tamaño del Mercado de Centros de Cirugía Ambulatoria en 2026 se estima en USD 88.170 millones, creciendo desde el valor de 2025 de USD 83.880 millones, con proyecciones para 2031 que muestran USD 113.180 millones, creciendo a una CAGR del 5,12% durante 2026-2031.

Los modelos de pago por valor en auge, la presión de los pagadores para reducir los precios de los procedimientos y los avances tecnológicos que permiten atender casos de mayor complejidad fuera de los hospitales están acelerando la construcción de instalaciones. La ortopedia, la oftalmología y el manejo del dolor continúan siendo el ancla de los volúmenes de procedimientos; sin embargo, los casos cardiovasculares y de columna vertebral son los que se expanden con mayor rapidez, dado que los nuevos códigos CPT ahora califican para el reembolso en entornos ambulatorios. Los operadores que combinan la diversificación de especialidades con herramientas de automatización están ampliando sus márgenes incluso cuando persisten los obstáculos en materia de reembolso. Una competitiva pugna inmobiliaria, impulsada por las consolidaciones de capital privado, augura una consolidación a largo plazo, aunque a corto plazo aún existe espacio disponible en ciudades secundarias y estados recientemente desregulados.

Conclusiones Clave del Informe

- Por tipo de centro, las instalaciones de especialidad única controlaron el 61,78% del mercado de centros de cirugía ambulatoria en 2025; se proyecta que los centros multiespecialidad se expandirán a una CAGR del 8,09% hasta 2031.

- Por modalidad, los centros independientes representaron el 66,10% del tamaño del mercado de centros de cirugía ambulatoria en 2025, y se espera que los sitios de base hospitalaria registren una CAGR del 8,76% durante 2026-2031.

- Por titularidad, los centros de propiedad médica capturaron una cuota del 59,35% del tamaño del mercado de centros de cirugía ambulatoria en 2025; sin embargo, los sitios respaldados por empresas avanzan a una CAGR del 9,74%.

- Por servicios, los servicios quirúrgicos mantuvieron el 76,65% de la cuota del mercado de centros de cirugía ambulatoria en 2025, mientras que se pronostica que los procedimientos cardiovasculares aumentarán a una CAGR del 9,18% hasta 2031.

- Por especialidad, la ortopedia mantuvo el 29,78% de la cuota del mercado de centros de cirugía ambulatoria en 2025, mientras que se pronostica que los procedimientos cardiovasculares aumentarán a una CAGR del 9,18% hasta 2031.

- Por geografía, América del Norte lideró con el 36,10% de la cuota del mercado de centros de cirugía ambulatoria en 2025, mientras que se proyecta que Asia registrará la CAGR más rápida del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Centros de Cirugía Ambulatoria*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de procedimientos cubiertos por CMS para centros de cirugía ambulatoria | +1.6% | Estados Unidos | Mediano plazo (2-4 años) |

| Desregulación del Certificado de Necesidad | +1.3% | Estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Adopción de planes con deducible alto | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Optimización de flujos de trabajo habilitada por IA | +0.9% | Global | Largo plazo (≥ 4 años) |

| Creciente demanda de cirugías ambulatorias | +0.8% | Global | Largo plazo (≥ 4 años) |

| Conveniencia del paciente y expansión en mercados emergentes | +0.7% | Asia, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Lista de Procedimientos de Centros de Cirugía Ambulatoria Aprobados por CMS Acelera el Desplazamiento hacia Casos de Mayor Complejidad

La norma final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios del año calendario 2025 incorporó 20 intervenciones complejas, incluidos procedimientos coronarios percutáneos selectos, a la lista ambulatoria.[1]Centros de Servicios de Medicare y Medicaid, "Norma Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios CY 2025," cms.gov Los centros que actualizan sus salas de diagnóstico por imagen y acreditan equipos multidisciplinarios ya están captando nuevas corrientes de derivaciones y asegurando contratos comerciales premium. Se prevé que el rendimiento cardiovascular sostenga una CAGR del 9,65% hasta 2030, otorgando a los pioneros una ventaja defensible en la combinación de pagadores. Los grandes sistemas de salud están convirtiendo los departamentos de pacientes ambulatorios hospitalarios subutilizados en centros de cirugía ambulatoria híbridos dedicados para cumplir con la norma de alta en 24 horas y, al mismo tiempo, aprovechar mayores volúmenes de casos.

La Desregulación del Certificado de Necesidad Posibilita Construcciones Aceleradas

Las reformas legislativas en Georgia, Florida y Virginia Occidental están reduciendo las barreras de entrada para los desarrollos en nuevos terrenos. La Ley HB 1339 de Georgia, en vigor desde julio de 2024, exime a muchos nuevos centros del proceso de Certificado de Necesidad anterior, lo que ha impulsado una cartera de más de 30 solicitudes solo en el área metropolitana de Atlanta. Los operadores con análisis sofisticados de selección de ubicaciones están asegurando arrendamientos cerca de los corredores de crecimiento poblacional antes que sus rivales y aprovechando las alianzas con médicos locales para acelerar la acreditación ante los pagadores. El ritmo de las solicitudes indica una probable saturación de la oferta a mediano plazo, aunque debería ampliar el acceso de los pacientes en suburbios históricamente desatendidos.

Los Planes de Salud con Deducible Alto y la Transparencia de Precios Orientan a los Pacientes hacia los Centros de Cirugía Ambulatoria de Bajo Costo

En todo Estados Unidos, el precio comercial promedio de los centros de cirugía ambulatoria se sitúa en el 162% del precio de Medicare, frente al 234% de los departamentos de pacientes ambulatorios hospitalarios, lo que genera ahorros significativos para los pacientes sensibles al costo.[2]RAND Corporation, "Estudio Nacional de Transparencia de Precios Comerciales," rand.org La publicación obligatoria de precios hospitalarios y las herramientas de transparencia patrocinadas por empleadores están haciendo visibles las diferencias de precios relativas a nivel del consumidor. Los centros que agrupan procedimientos en paquetes integrales y ofrecen facturas predecibles están ganando contratos directos con empleadores, sustrayendo volúmenes electivos de los canales hospitalarios tradicionales.

Soluciones de Flujo de Trabajo Impulsadas por IA que Aumentan el Rendimiento en Oftalmología y Ortopedia

La programación impulsada por IA redujo las cancelaciones de casos en un 27% y mejoró los inicios puntuales en un 34% en un estudio de 2024 realizado en una red de múltiples estados.[3]Agencia para la Investigación y la Calidad en Salud, "Inteligencia Artificial en Centros de Cirugía Ambulatoria," ahrq.gov En las salas de oftalmología, la puntuación diagnóstica asistida por computadora reduce los tiempos de evaluación preoperatoria en un 41%, lo que permite a los centros de cataratas agregar entre dos y tres casos adicionales por sala cada día. Un mayor rendimiento no solo impulsa los márgenes, sino que también incrementa la satisfacción de los cirujanos, lo que a su vez fomenta la fidelidad en las derivaciones médicas.

Análisis del Impacto de las Restricciones del Mercado de Centros de Cirugía Ambulatoria*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de enfermeras perioperatorias y de CRNA | -1.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Brecha de reembolso frente a los departamentos de pacientes ambulatorios hospitalarios en casos complejos | -1.2% | Estados Unidos | Mediano plazo (2-4 años) |

| Elevados costos iniciales de instalación | -1.0% | Global | Largo plazo (≥ 4 años) |

| Escasez de profesionales de la salud calificados | -0.9% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Enfermeras Perioperatorias y Anestesistas Limita las Tasas de Utilización de Quirófanos

La oferta de enfermeras anestesistas certificadas registradas se mantiene por debajo de la demanda, especialmente en los mercados rurales donde a menudo son los únicos proveedores de anestesia. La creciente inflación salarial y el agotamiento laboral han agravado los desafíos de contratación, lo que ha obligado a algunos centros a limitar los tiempos de bloqueo incluso cuando existe demanda. Los operadores están respondiendo con programas de residencia acelerados y acuerdos de asistencia para matrícula vinculados a contratos de empleo de varios años. Los centros que ofrecen horarios flexibles y trayectorias clínicas están manteniendo la rotación de personal en niveles bajos de un solo dígito, sustentando los niveles de utilización.

Las Brechas de Reembolso frente a los Departamentos de Pacientes Ambulatorios Hospitalarios Erosionan los Márgenes en Casos Cardíacos y de Columna Vertebral

Aunque CMS concedió a los centros de cirugía ambulatoria un aumento de pago del 2,9% para 2025, persiste el diferencial por sitio de servicio en los códigos de alta complejidad. Los procedimientos cardíacos y de columna vertebral, que requieren uso intensivo de capital, aún pueden generar márgenes más reducidos en los centros de cirugía ambulatoria que en los departamentos de pacientes ambulatorios hospitalarios, lo que presiona a los centros independientes a reconsiderar su combinación de casos. Muchos están formando empresas conjuntas con sistemas de salud que aportan capital en equipos y extienden tarifas comerciales más elevadas, ayudando a sostener la viabilidad financiera sin sacrificar la agilidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Centros de Cirugía Ambulatoria

Por Tipo de Centro:

El Enfoque Especializado Sigue siendo Dominante Mientras la Diversificación Gana VelocidadLos centros de especialidad única generaron el 61,78% de los ingresos de 2025, sustentados por líneas de servicio clínicamente eficientes en el área musculoesquelética, oftálmica y de manejo del dolor. Los operadores de sitios de especialidad única reportaron tiempos promedio de rotación en la misma sala de menos de 14 minutos, un factor clave en la fidelidad de los médicos. Los modelos de dotación de personal enfocada, la reutilización de equipos y los formularios de implantes alineados han impulsado históricamente los márgenes de EBITDA hacia el rango medio del 30%.

Los centros multiespecialidad, aunque más pequeños en la actualidad, tienen proyectado superar a sus pares de disciplina única con un crecimiento anual del 8,09% hasta 2031. Las combinaciones de casos diversificadas amortiguan la volatilidad del reembolso y aumentan la densidad de programación durante la semana. Los sistemas más grandes están incorporando endoscopia, otorrinolaringología y salud de la mujer en los centros ortopédicos existentes, aumentando el rendimiento sobre los costos fijos. Se espera que este cambio eleve varios puntos la cuota multiespecialidad del mercado de centros de cirugía ambulatoria en los próximos cinco años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad:

La Presencia de Centros Independientes Lidera, pero el Crecimiento de los de Base Hospitalaria se AceleraLas instalaciones independientes mantuvieron el 66,10% de los ingresos de 2025. Su independencia de los campus hospitalarios permite una selección flexible de ubicaciones cerca de suburbios de ingresos altos y concentraciones de empleadores, una ventaja de acceso diferenciada. Muchos también operan en horario extendido, captando casos fuera del horario laboral que los hospitales tienen dificultades para programar.

Los centros de cirugía ambulatoria de base hospitalaria representaron el 33,90% de los ingresos, pero se prevé que crezcan a una CAGR del 8,76%. Los sistemas de salud están convirtiendo las salas de procedimientos subutilizadas en sitios ambulatorios conformes para defender sus bases de derivaciones y asegurar volúmenes de diagnóstico por imagen e ingresos hospitalarios complementarios. La evidencia temprana sugiere que la alineación con los historiales clínicos electrónicos hospitalarios acorta los ciclos de derivación, impulsando un crecimiento incremental. Este cambio debería elevar progresivamente la cuota de afiliación hospitalaria del tamaño del mercado de centros de cirugía ambulatoria, especialmente para los programas de columna vertebral y corazón estructural que requieren una costosa infraestructura de diagnóstico por imagen.

Por Titularidad:

El Control Médico Continúa pero la Consolidación Corporativa se IntensificaLos propietarios médicos controlaron el 59,35% de los ingresos en 2025, un testimonio de la preferencia de los cirujanos por la autonomía clínica. Las distribuciones promedio por socio siguieron siendo atractivas incluso después del ajuste de la tasa de Medicare del 2,9%, manteniendo independientes a muchas empresas de un solo sitio. Sin embargo, las plataformas corporativas y de capital privado, que se benefician de un apalancamiento de adquisición de 7× EBITDA, se expanden a una CAGR del 9,74%. La escala desbloquea poder en los contratos con pagadores, descuentos en la cadena de suministro y servicios compartidos de ciclo de ingresos. En consecuencia, es probable que la cuota corporativa del mercado de centros de cirugía ambulatoria aumente a pesar de la arraigada titularidad médica.

Las estructuras de empresas conjuntas ofrecen un camino intermedio, combinando la gobernanza de los cirujanos con el capital hospitalario. La cartera USPI de Tenet Healthcare creció a 438 centros en 2021 y tiene como objetivo entre 575 y 600 para 2025, con proyecciones de la dirección que estiman las contribuciones de los centros de cirugía ambulatoria en aproximadamente la mitad del EBITDA ajustado. Acuerdos similares están en aumento en los nichos cardiovascular y de gastroenterología, donde los costos de los dispositivos son elevados.

Por Servicios:

El Núcleo Quirúrgico Domina Mientras los Diagnósticos Cobran ImpulsoLos procedimientos quirúrgicos produjeron el 76,65% de los ingresos de 2025, lo que refleja que el reemplazo articular ortopédico, la extracción de cataratas y las inyecciones para el dolor siguen siendo los principales impulsores de volumen. Se prevé que el tamaño del mercado de centros de cirugía ambulatoria para cirugía aumente de manera constante, impulsado por la expansión de las aprobaciones de códigos CPT.

Los diagnósticos por imagen y las pruebas auxiliares, que comprenden el 23,35% de los ingresos, están preparados para un crecimiento anual del 9,18%. Los centros que agregan resonancia magnética o tomografía computarizada en el sitio obtienen control sobre la programación y retienen los ingresos complementarios. La paridad de telesalud de CMS y los códigos de capacitación para cuidadores, vigentes en 2025, apoyan aún más las fuentes de ingresos no procedimentales, fortaleciendo las estrategias de diversificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Especialidad:

La Ortopedia Lidera Mientras la Actividad Cardiovascular se DisparaLa ortopedia representó el 29,78% de los ingresos de 2025 y sigue siendo la especialidad ancla. Los precios predecibles de los implantes, la familiaridad con los pagos agrupados y la tecnología de reemplazo de rodilla asistida por robot mantienen los volúmenes elevados. El mercado de centros de cirugía ambulatoria mantiene la ortopedia como su pilar más importante, incluso cuando el reembolso musculoesquelético se torna más restrictivo.

Los procedimientos cardiovasculares, recientemente habilitados por las actualizaciones del sitio de servicio de CMS, escalarán a una CAGR del 9,18%. Los primeros en adoptar esta tendencia están invirtiendo en salas de cateterismo híbridas y conjuntos de habilidades de enfermería con calificación ICP. La mayor complejidad de los casos eleva los ingresos promedio por procedimiento, posicionando a la cardiología como un acelerador clave de ganancias hasta 2031.

Análisis Geográfico

Mercado de Centros de Cirugía Ambulatoria en América del Norte

América del Norte capturó el 36,10% de los ingresos de 2025, consolidando su posición de liderazgo. La continua eliminación de los requisitos de Certificado de Necesidad y las actualizaciones consistentes de pagos del CMS fomentan la expansión regional. Los programas de columna vertebral con asistencia robótica, respaldados por una donación de 1 millón de USD al Centro de Ciencias de la Salud QEII de Halifax en enero de 2024, muestran la inclinación de la región hacia casos de alta complejidad con tecnología avanzada. Estas inversiones deberían elevar la complejidad de los casos regionales y respaldar un modesto poder de fijación de precios a pesar del escrutinio de los pagadores.

Mercado de Centros de Cirugía Ambulatoria en Europa

Europa presenta un patrón de adopción más heterogéneo. El Reino Unido, Alemania y Francia lideran el desarrollo, aprovechando cada uno marcos de asociación público-privada que equilibran los mandatos de acceso con la eficiencia del sector privado. Las estrictas métricas de calidad postoperatoria y las vías de atención integrada respaldan la conversión constante del potencial de casos de día en volúmenes ambulatorios.

Mercado de Centros de Cirugía Ambulatoria en Asia-Pacífico

Asia registra la expansión más rápida, con una CAGR proyectada del 9,95% hasta 2031. La creciente demanda de la clase media, el crecimiento del seguro médico privado y los incentivos públicos para el desarrollo de infraestructura impulsan la construcción en China e India. Los operadores multinacionales están lanzando proyectos piloto de centros de cirugía ambulatoria en modalidad de empresa conjunta dentro de hospitales terciarios para mitigar el riesgo regulatorio mientras capturan la demanda de pago directo. A medida que la migración de procedimientos se consolida, la contribución asiática a la cuota de mercado global de centros de cirugía ambulatoria está destinada a aumentar de manera significativa.

Panorama Competitivo

El sector sigue estando moderadamente concentrado. Los cinco principales grupos de múltiples instalaciones en conjunto mantienen una cuota de ingresos más alta, dejando amplio margen para los operadores independientes. La división USPI de Tenet apunta a hasta 600 centros para 2025, aprovechando las alianzas con sistemas para asegurar la alineación con los médicos.

Tradicionalmente, las empresas de dispositivos centradas en hospitales están pivotando para apoyar el crecimiento de los centros de cirugía ambulatoria. En junio de 2024, Zimmer Biomet lanzó módulos de educación sobre reemplazo articular personalizados con Becker's ASC, posicionando los implantes junto a la consultoría de flujos de trabajo. Los proveedores de tecnología médica que ofrecen financiamiento de inventario y modelos de implante como servicio obtienen el estatus de proveedor preferido entre los administradores conscientes de los costos.

Están surgiendo disruptores habilitados por tecnología. Las plataformas de ciclo de ingresos basadas en la nube y los proveedores de SaaS de programación impulsada por IA están reduciendo las cargas administrativas para los médicos de un solo sitio. Los primeros en adoptarlas reportan tasas de denegación inferiores al 2% y ganancias de productividad del personal superiores al 20%. Estas eficiencias ayudan a los operadores más pequeños a mantenerse independientes en la consolidación del mercado de centros quirúrgicos ambulatorios.

Líderes de la Industria de Centros de Cirugía Ambulatoria

AMSURG

Tenet Healthcare

HCA Healthcare

Surgical Care Affiliates

Cerner Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Centros de Cirugía Ambulatoria Cubiertas en este Informe

- AMSURG

- United Surgical Partners International

- HCA Healthcare

- Surgery Partners

- Surgical Care Affiliates (Optum)

- Envision Healthcare

- SurgCenter Development

- Regent Surgical Health

- PE GI Solutions

- NueHealth / ValueHealth

- NorthStar Healthcare

- TriasMD

- Vision Integrated Partners

- Nobilis Health

- Covenant Physician Partners

- Mednax Services

- TeamHealth

- SCA Health International

- St. George Surgical Center

- Muve Health (ValueHealth)

Leer el Análisis de las Empresas del Mercado de Centros de Cirugía Ambulatoria

Desarrollos Recientes de la Industria en el Mercado de Centros de Cirugía Ambulatoria

- Enero de 2025: CMS anunció que el 53,4% de los beneficiarios tradicionales de Medicare se encuentran ahora en relaciones de atención responsable, con un objetivo del 100% para 2030, lo que señala un énfasis continuo en los modelos de atención basada en valor que favorecen los entornos de centros de cirugía ambulatoria de bajo costo.

- Diciembre de 2024: CMS refinó su proceso de nominación para agregar nuevos procedimientos a la lista de centros de cirugía ambulatoria, señalando apertura a las propuestas de las partes interesadas.

- Noviembre de 2024: Georgia implementó la Ley HB 1339, revisando el proceso del Certificado de Necesidad e introduciendo nuevas exenciones para los centros de cirugía ambulatoria vigentes a partir del 1 de julio de 2024, creando oportunidades inmediatas de entrada al mercado en áreas previamente restringidas.

- Agosto de 2024: CMS aprobó pagos separados que permiten a los hospitales pequeños almacenar medicamentos esenciales, estabilizando indirectamente las cadenas de suministro de los centros de cirugía ambulatoria.

- Agosto de 2024: CMS anunció la implementación de valores revisados del índice de salarios del IPPS de Medicare para el año fiscal 2025, impactando las tasas de pago para los centros de cirugía ambulatoria de propiedad hospitalaria y potencialmente alterando la dinámica competitiva entre las instalaciones de propiedad hospitalaria e independientes.

Mercado de Centros de Cirugía Ambulatoria Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio define el mercado de centros de cirugía ambulatoria (CCA) como el total de ingresos anuales generados por centros independientes, no hospitalarios, que ofrecen procedimientos quirúrgicos, diagnósticos o preventivos en el mismo día. Se contabilizan los centros monoespecializados y multiespecializados gestionados por médicos, hospitales o inversores privados en todas las regiones.

Exclusión del ámbito de aplicación: departamentos ambulatorios de hospitales, salas de procedimientos en consultorios e ingresos por servicios informáticos de CSA puros.

Segmentación

- Por Tipo de Centro

- Centros de Especialidad Única

- Centros de Gastroenterología

- Centros de Oftalmología

- Centros de Ortopedia

- Centros de Manejo del Dolor

- Centros de Cardiología

- Centros de Cirugía Estética

- Otras Especialidades Únicas

- Centros Multiespecialidad

- Centros de Especialidad Única

- Por Modalidad

- Centros de Cirugía Ambulatoria de Base Hospitalaria

- Centros de Cirugía Ambulatoria Independientes

- Por Titularidad

- Propiedad de Médicos

- Propiedad de Hospitales

- Propiedad Corporativa / de Capital Privado

- Empresa Conjunta

- Por Servicios

- Servicios Quirúrgicos

- Servicios de Diagnóstico e Imagen

- Por Especialidad

- Gastroenterología

- Oftalmología

- Ortopedia

- Dolor / Neurología

- Cardiovascular

- Otorrinolaringología

- Urología

- Ginecología

- Cirugía Plástica y Reconstructiva

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a administradores de CSA, responsables de reembolsos y distribuidores de dispositivos de Norteamérica, Europa, Asia-Pacífico y el Golfo. Sus opiniones sobre los cambios en la casuística, la presión sobre los precios y las vías de expansión nos permiten contrastar conclusiones secundarias y colmar lagunas de información.

Investigación documental

Los analistas de Mordor Intelligence primero mapean el stock global de CSA con licencia a través de fuentes abiertas como los archivos CMS Provider of Services, Eurostat, las listas de instalaciones MHLW de Japón y la Ambulatory Surgery Center Association. A continuación, se extraen los volúmenes de procedimientos, los baremos de tarifas y los ciclos de sustitución de las tablas de gastos de la OMS, los manuales de tarifas nacionales, las revistas especializadas y los grandes informes 10-K. D&B Hoovers y Dow Jones Factiva suministran los rangos financieros que faltan.

Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Empezamos por arriba: recuento de centros activos multiplicado por los ingresos medios por centro, reconstruidos a partir de la capacidad, la combinación de pagadores y el reembolso típico. Los resultados se cotejan con una muestra ascendente de las declaraciones de la cadena y el ASP del canal multiplicado por sondas de volumen. Los datos clave son los volúmenes de procedimientos, las actualizaciones de los reembolsos, las adiciones reglamentarias a la lista de centros aprobados, la inflación y los ciclos de renovación del capital. La curva 2025-2030 se obtiene mediante una regresión multivariante de estas variables, con el apoyo de bandas de escenarios para las perturbaciones políticas. Las diferencias se cubren con medianas de centros comparables. Aquí es donde Mordor Intelligence se diferencia al combinar los factores cuantificados con el sentimiento sobre el terreno.

Ciclo de validación y actualización de datos

Llevamos a cabo análisis de desviaciones, revisión por pares y aprobación de la dirección. Los modelos se actualizan cada doce meses, reabriéndose antes cuando las políticas o las fusiones y adquisiciones modifican las líneas de base, de modo que los clientes reciben siempre la visión más reciente.

Por qué la línea de base del centro de cirugía ambulatoria de Mordor inspira confianza

Las cifras publicadas difieren porque las empresas eligen diferentes combinaciones de instalaciones, líneas de ingresos y plazos de renovación.

Al basarnos en recuentos de centros auditados, en la economía del mundo real y en una combinación equilibrada de arriba abajo y de abajo arriba, proporcionamos un punto medio rastreable para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 83,88 B (2025) | Inteligencia de Mordor | - |

| USD 88,93 B (2025) | Consultoría global A | Añade las ventas de software y hardware a los ingresos por servicios |

| USD 142,86 B (2024) | Asociación sectorial B | Agrupa los servicios ambulatorios de los hospitales y aplica amplios ratios de gasto sanitario |

La comparación muestra cómo los alcances más amplios o más reducidos inflan los totales, mientras que el disciplinado conjunto de variables de Mordor Intelligence y su actualización anual mantienen nuestra línea de base fiable, transparente y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento de los procedimientos cardiovasculares en el mercado de centros de cirugía ambulatoria?

Las intervenciones cardíacas de mayor complejidad fueron incorporadas a la Lista de Procedimientos Cubiertos por CMS para Centros de Cirugía Ambulatoria para 2025, lo que permite a los centros con salas de cateterismo híbridas capturar nuevos volúmenes proyectados para crecer a una CAGR del 9,18% hasta 2031.

¿Cómo se comparan financieramente los centros independientes con los centros de cirugía ambulatoria de base hospitalaria?

Las instalaciones independientes controlaron el 66,10% de los ingresos de 2025 y a menudo se benefician de menores costos generales, mientras que se espera que los sitios de base hospitalaria registren una CAGR del 8,76% a medida que los sistemas reutilizan el espacio ambulatorio no utilizado.

¿Por qué los centros de cirugía ambulatoria multiespecialidad crecen más rápido que los de especialidad única?

Las combinaciones de casos diversificadas amortiguan el riesgo de reembolso y aumentan la densidad de programación, respaldando una CAGR del 8,09% para los centros multiespecialidad frente al crecimiento más lento de la especialidad única.

¿Qué desafíos de dotación de personal impactan más en el crecimiento de los centros de cirugía ambulatoria?

La escasez de enfermeras perioperatorias y de CRNA suprime la utilización de quirófanos y añade presión salarial, con brechas de contratación estimadas que reducirían la CAGR general en 1,4 puntos porcentuales a corto plazo.

¿Se están convirtiendo los servicios de diagnóstico en una fuente de ingresos significativa para los centros de cirugía ambulatoria?

Sí, las líneas de diagnóstico e imagen, actualmente el 23,35% de los ingresos, tienen proyectado crecer un 9,18% anual, lo que permite a los centros ofrecer atención integral y mejorar la eficiencia de la programación.

Última actualización de la página el: