Tamaño y Cuota del Mercado de Patología Anatómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

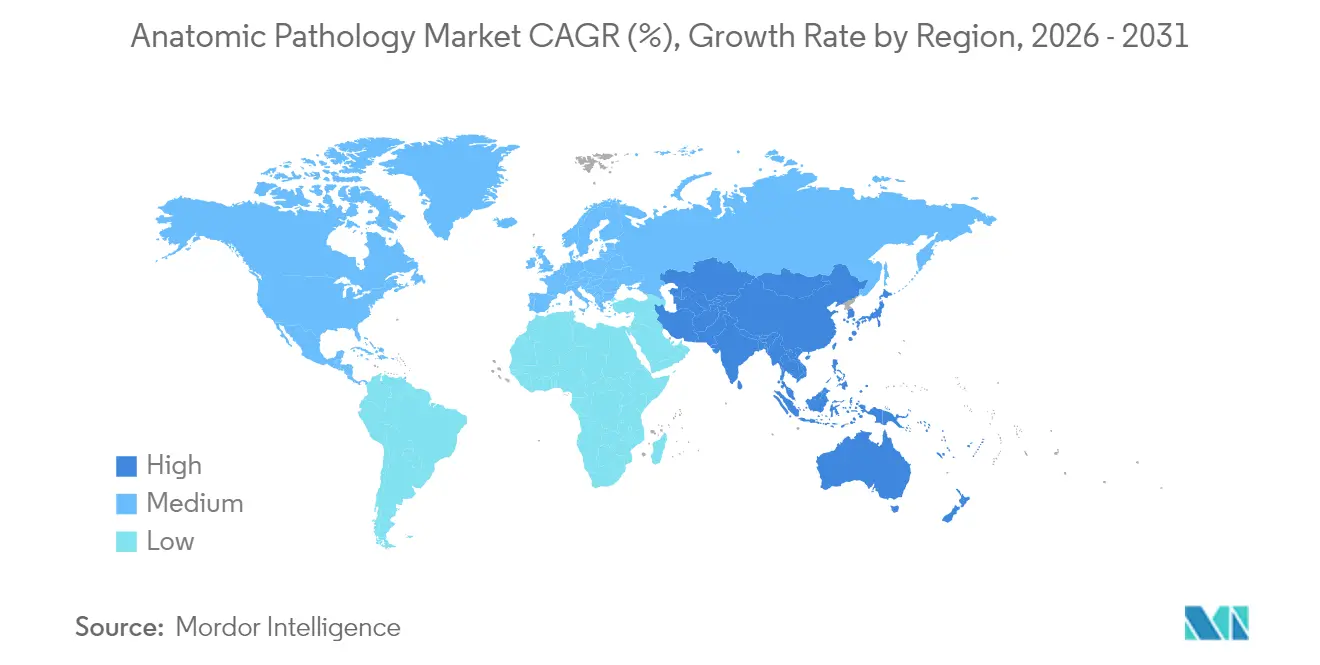

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

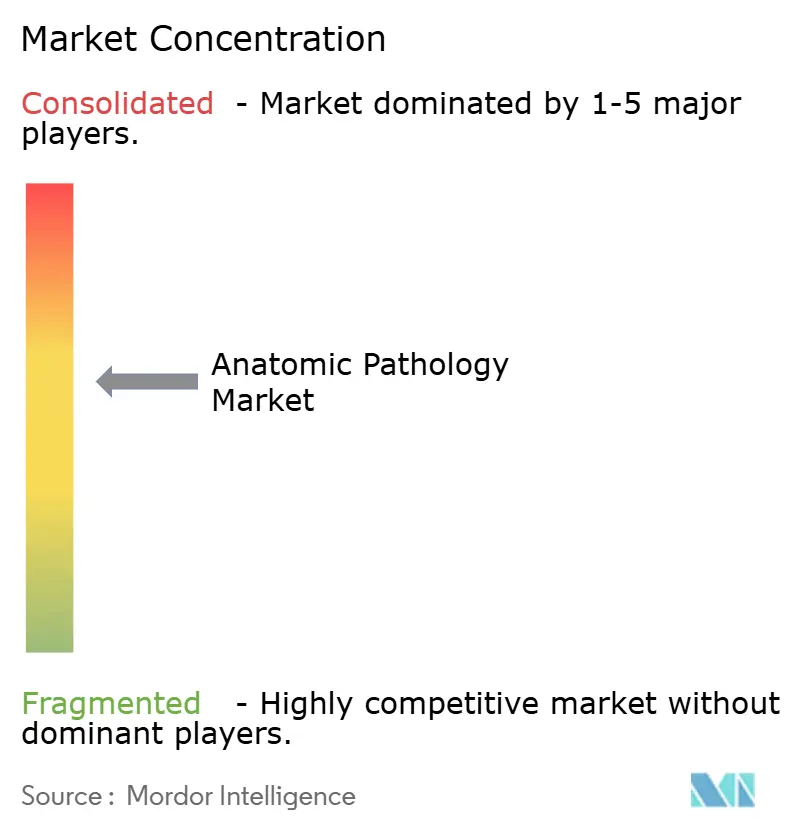

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Patología Anatómica por Mordor Intelligence

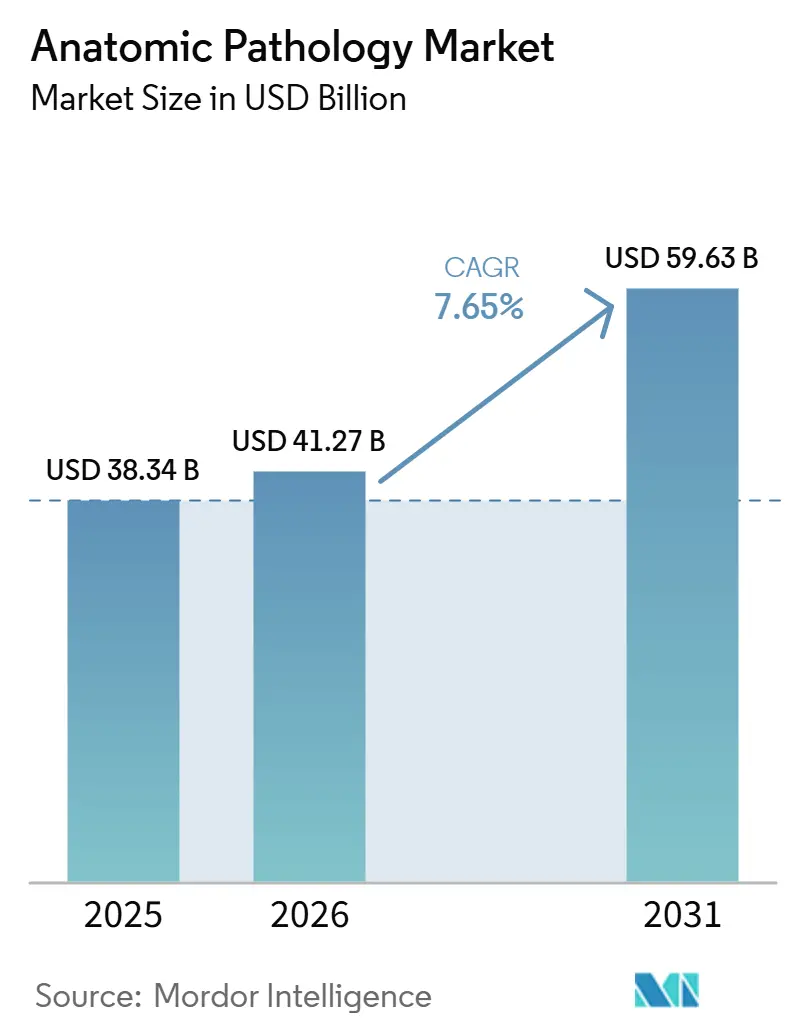

Se espera que el tamaño del Mercado de Patología Anatómica crezca de USD 38,34 mil millones en 2025 a USD 41,27 mil millones en 2026 y se prevé que alcance USD 59,63 mil millones en 2031 a una CAGR del 7,65% durante 2026-2031.

El aumento de la incidencia del cáncer, las continuas mejoras tecnológicas y el mayor uso de la medicina de precisión sostienen altos volúmenes de pruebas y un gasto de capital constante. Los hospitales amplían los diagnósticos basados en tejidos para apoyar los programas de oncología, mientras que las empresas farmacéuticas integran diagnósticos complementarios en los ensayos de fase avanzada, creando nuevas capas de ingresos. Los escáneres digitales de portaobjetos, la automatización de laboratorios y la inteligencia artificial reducen los tiempos de respuesta y compensan parcialmente la escasez de personal. Los organismos reguladores refuerzan las expectativas de calidad, pero también aceleran las autorizaciones para la patología digital, fomentando una adopción más rápida[1]Organización Mundial de la Salud, "La carga del cáncer aumenta," who.int.

Conclusiones Clave del Informe

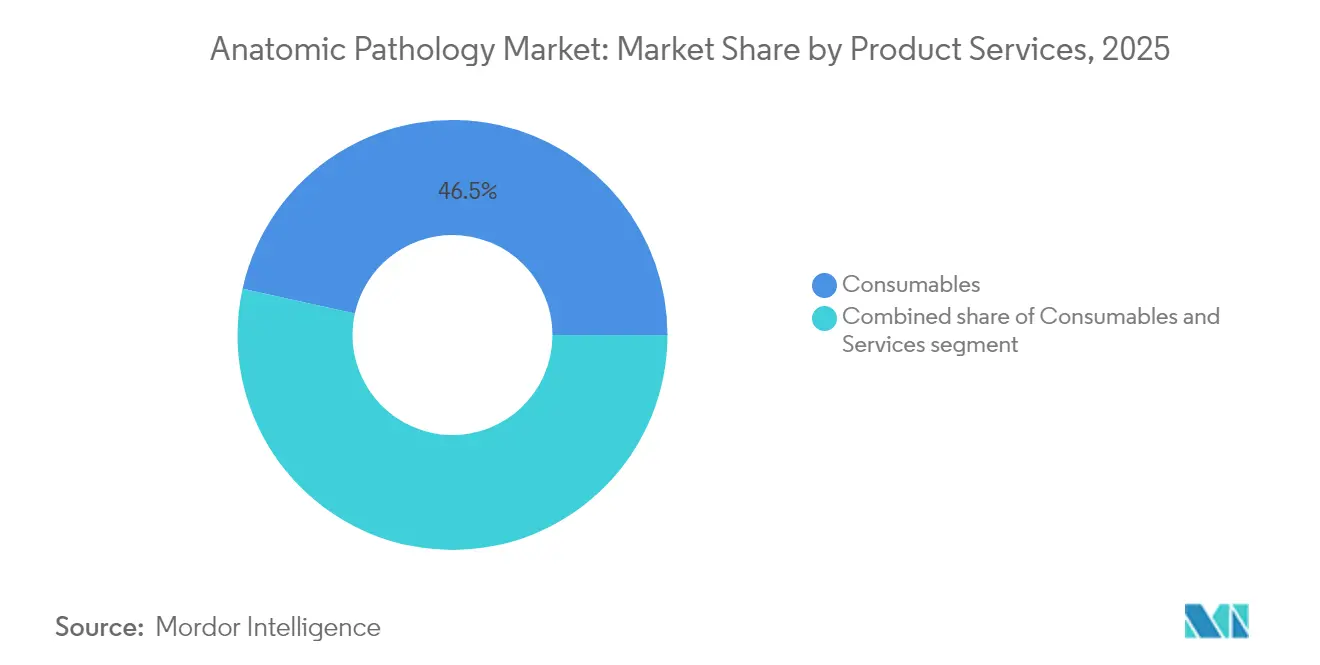

- Por categoría de producto, los consumibles lideraron con una cuota de ingresos del 46,54% en 2025; se prevé que los servicios se expandan a una CAGR del 10,25% hasta 2031.

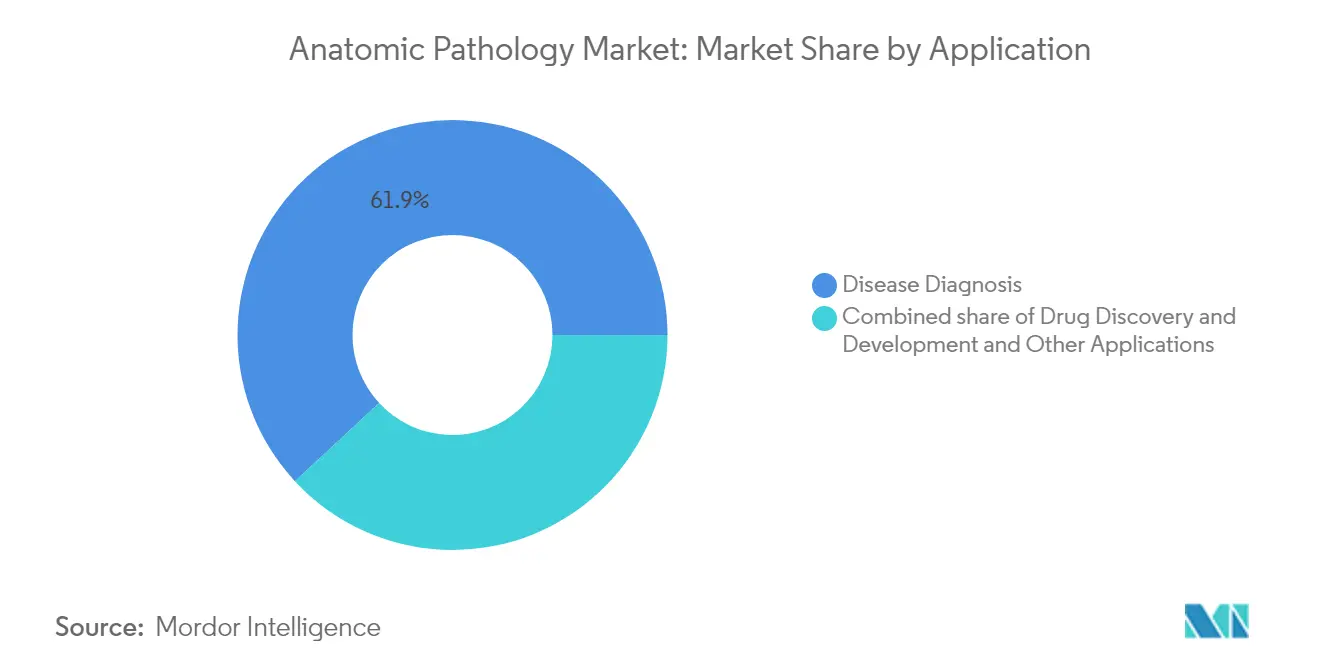

- Por aplicación, el diagnóstico de enfermedades representó el 61,90% de la cuota del mercado de patología anatómica en 2025, mientras que el descubrimiento y desarrollo de fármacos avanza a una CAGR del 11,55% hasta 2031.

- Por usuario final, los entornos hospitalarios concentraron el 42,83% de la demanda en 2025 y los laboratorios de diagnóstico registran la CAGR proyectada más alta, del 11,12%, hasta 2031.

- Por geografía, América del Norte captó una cuota de ingresos del 41,12% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Patología Anatómica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer y las enfermedades crónicas | +2.1% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de la medicina de precisión y personalizada | +1.8% | América del Norte y Europa lideran; Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Avances tecnológicos continuos en instrumentos de patología y automatización | +1.5% | Global; concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Integración creciente de la patología digital y la inteligencia artificial | +1.3% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la ómica molecular y espacial en la histopatología de rutina | +0.9% | América del Norte y Europa; adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de redes de telepatología en entornos con recursos limitados | +0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer y las Enfermedades Crónicas

Los casos mundiales de cáncer alcanzaron 20 millones en 2022, con el cáncer de pulmón contribuyendo por sí solo con 2,5 millones de diagnósticos. La Sociedad Americana del Cáncer prevé más de 2 millones de nuevos diagnósticos en Estados Unidos y 618.000 muertes en 2025, manteniendo los volúmenes de muestras en una curva ascendente[2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org. El envejecimiento de la población en las economías desarrolladas y los cambios en el estilo de vida en las regiones emergentes añaden un crecimiento paralelo, mientras que los programas de cribado ponen de relieve el beneficio económico de la detección temprana. Estas tendencias impulsan una demanda sostenida en las subespecialidades de histología, citología y molecular, consolidando el mercado de patología anatómica como un pilar indispensable de la atención oncológica.

Creciente Adopción de la Medicina de Precisión y Personalizada

Los diagnósticos complementarios ocupan ahora un lugar central en muchos lanzamientos de fármacos oncológicos. En abril de 2025, Roche recibió la designación de dispositivo innovador para su prueba TROP2 habilitada por inteligencia artificial que orienta el tratamiento del cáncer de pulmón de células no pequeñas y combina la inmunohistoquímica con algoritmos digitales. El Proyecto del Proteoma Humano confirma la identificación del 93% de las proteínas humanas predichas, ampliando el conjunto de biomarcadores para futuros ensayos. Las plataformas de biopsia líquida, incluida la fragmentómica de ADN circulante, añaden opciones no invasivas con límites de detección inferiores a 0,32 copias/µL para los cánceres impulsados por el VPH. Los laboratorios invierten, por tanto, en tinción múltiple, secuenciación de nueva generación y software de análisis de imágenes para asegurar este flujo de ingresos centrado en la medicina.

Avances Tecnológicos Continuos en Instrumentos de Patología y Automatización

Las tasas de vacantes rondan el 10,5% en los departamentos de patología anatómica de Estados Unidos, mientras que la escasez de técnicos abarca entre 20.000 y 25.000 puestos, lo que impulsa a los laboratorios a automatizar la preparación de portaobjetos, la tinción y el cubreobjetos. Los laboratorios de citogenética reportan menor variabilidad y mayor rendimiento una vez instalados los cosechadores automatizados y los sistemas de hibridación fluorescente in situ. Thermo Fisher Scientific amplió su cartera de automatización al acordar adquirir la unidad de purificación y filtración de Solventum por USD 4.100 millones en febrero de 2025, con una expectativa de USD 125 millones de ingresos operativos en el quinto año.

Integración Creciente de la Patología Digital y la Inteligencia Artificial

La Administración de Alimentos y Medicamentos autorizó múltiples sistemas de imágenes de portaobjetos completos en 2024-2025, incluida la plataforma digital de Epredia y el escáner de alto volumen de Roche, despejando las incertidumbres regulatorias para el diagnóstico primario. Herramientas de inteligencia artificial como Ibex Prostate Detect lograron un valor predictivo positivo del 99,6% e identificaron el 13% de los cánceres omitidos en la revisión manual. Los modelos fundacionales como UNI utilizan millones de imágenes anotadas para perfeccionar la clasificación, apoyando tareas de patología más amplias más allá de la oncología. La adopción se mantiene entre el 5% y el 10%, pero podría acercarse al 90% una vez que el reembolso y los flujos de trabajo remotos converjan para cubrir las brechas de personal.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios y de acreditación estrictos | -1.2% | Global; más restrictivo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de patólogos e histotecnólogos cualificados | -0.9% | Global; aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Elevados costes de capital y operativos de los sistemas avanzados | -0.7% | Asia-Pacífico y otros mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de formatos de datos estandarizados e interoperabilidad | -0.4% | Global; afecta a la adopción de la patología digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios y de Acreditación Estrictos

La norma final de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio, en vigor desde julio de 2024, pone fin a décadas de discrecionalidad en la aplicación y obliga a miles de ensayos a seguir la vía de los dispositivos médicos, con obligaciones de control de diseño, notificación de eventos adversos y revisión previa a la comercialización[3]Registro Federal, "Pruebas Desarrolladas en Laboratorio: Norma Final," federalregister.gov. Las revisiones del Reglamento del Sistema de Calidad se armonizan con la norma ISO 13485, lo que exige amplias actualizaciones de documentación y auditorías. En Europa, las directrices sobre patología digital de las sociedades profesionales exigen validación estandarizada y sostenibilidad, lo que añade gastos de cumplimiento al tiempo que mejora la coherencia transfronteriza. Los pagadores estadounidenses reducen simultáneamente las redes y los reembolsos, aumentando la presión sobre los laboratorios más pequeños.

Escasez de Patólogos e Histotecnólogos Cualificados

A nivel mundial hay 14 patólogos por millón de habitantes, pero África cuenta con menos de 3 por millón, lo que pone de manifiesto marcadas brechas regionales. Las tasas de vacantes en Estados Unidos se sitúan en el 10,5%, con una expectativa similar de jubilación del 10%, mientras que California proyecta que las vacantes de científicos de laboratorio clínico se acercarán al 19%. La deserción más amplia en el sector sanitario podría eliminar al 47% del personal de laboratorio para 2025, afectando a los 14 mil millones de pruebas que determinan dos tercios de las decisiones médicas. La escasa exposición durante la formación médica restringe aún más los flujos de candidatos, lo que impulsa llamamientos a la reforma curricular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: Los Consumibles Impulsan los Modelos de Ingresos Recurrentes

Los consumibles representaron el 46,54% de los ingresos en 2025 porque cada bloque de tejido requiere reactivos, tinciones y portaobjetos. La creciente complejidad de las pruebas impulsa la demanda de anticuerpos premium y kits moleculares, apoyando un crecimiento incremental constante. Los servicios registran la CAGR más rápida, del 10,25%, hasta 2031, a medida que la externalización gana terreno y los ensayos moleculares especializados superan la capacidad interna. Los instrumentos avanzan al ritmo de las expansiones de los laboratorios, con escáneres digitales y tintadoras automatizadas que mitigan las brechas de personal y elevan la estandarización. Quest Diagnostics señala que los resultados digitales inmediatos evitan retrasos diagnósticos y mejoran la colaboración entre patólogos, destacando las ganancias en eficiencia.

Se proyecta que el tamaño del mercado de patología anatómica para consumibles alcance USD 27,59 mil millones en 2031, equivalente al 46,27% del valor total. En contraste, se anticipa que los servicios representen el 34,20% del tamaño del mercado de patología anatómica al final del horizonte de previsión debido al crecimiento sostenido de dos dígitos. Los proveedores de consumibles persiguen, por tanto, modelos de arrendamiento de reactivos, garantizando ingresos recurrentes al tiempo que alivian la presión de capital de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio del Diagnóstico de Enfermedades en Medio de la Aceleración del Desarrollo de Fármacos

El diagnóstico de enfermedades representó el 61,90% de los ingresos de 2025 porque cada muestra quirúrgica o de biopsia necesita confirmación antes del tratamiento. El cáncer sigue siendo el principal impulsor, ya que las directrices instan a la estratificación molecular para la terapia dirigida. Se prevé que el descubrimiento y desarrollo de fármacos se expanda a una CAGR del 11,55%, ya que los proyectos farmacéuticos dependen de la validación de biomarcadores tisulares y los estudios de seguridad impulsados por la histopatología.

El segmento concentró el 49,60% de la cuota del tamaño del mercado de patología anatómica para kits de inmunohistoquímica en 2025, reflejando la intensidad de las pruebas en oncología. Las actividades de desarrollo de fármacos probablemente aumentarán su cuota para 2031 a medida que la ómica espacial y las imágenes múltiples migren de la investigación al uso regulado. Los laboratorios reorientan, por tanto, el capital hacia instrumentos de alta multiplexación y almacenamiento digital para cumplir con los requisitos de los protocolos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Infraestructura Hospitalaria se Encuentra con la Especialización de los Laboratorios

Los hospitales generaron el 42,83% de la demanda de 2025 gracias a las unidades de patología integradas que apoyan la cirugía de pacientes hospitalizados y los comités de oncología. Sin embargo, los laboratorios de diagnóstico superan a otros entornos con una CAGR del 11,12% hasta 2031, impulsados por la escala, la automatización y la logística interregional. Los laboratorios de referencia aseguran grandes contratos de vacunas o diagnósticos complementarios, mientras que los centros académicos lideran la investigación traslacional y la experiencia en enfermedades raras.

Los presupuestos hospitalarios favorecen cada vez más la externalización de las pruebas moleculares cuando el volumen de casos no justifica la propiedad de la plataforma. Los laboratorios de diagnóstico amplían así sus redes de mensajería y los portales de firma remota, ofreciendo a los médicos respuestas al día siguiente y manteniendo la tendencia de la cuota del mercado de patología anatómica hacia proveedores especializados. La escasez de personal acelera este cambio, especialmente en ciudades rurales o de tercer nivel donde la oferta de técnicos de laboratorio es escasa.

Análisis Geográfico

América del Norte concentró el 41,12% de los ingresos en 2025 gracias a las altas tasas de cribado del cáncer, el reembolso establecido y la adopción temprana de la tecnología digital. El gasto sanitario de Estados Unidos supera los USD 4 billones, y la patología influye en dos tercios de las decisiones clínicas, consolidando la demanda de servicios. Los programas de personal de la Sociedad Americana de Patología Clínica se centran en la financiación de becas y la defensa del reembolso, aunque las vacantes se mantienen en dos dígitos.

Asia-Pacífico registra la CAGR más rápida, del 9,31%, hasta 2031. El gasto sanitario de China alcanzó 8,53 billones de yuanes en 2022 y podría superar los 20 billones de yuanes en 2030, impulsando la construcción de laboratorios en los centros provinciales. Japón integra las imágenes de inteligencia artificial en los flujos de trabajo de patología de rutina para reducir la fatiga manual, y las cadenas de diagnóstico de India se expanden hacia las ciudades de cuarto nivel para capturar la demanda de pruebas preventivas. Los proyectos piloto de telepatología conectan hospitales remotos con laboratorios centrales, mejorando el acceso sin duplicar la infraestructura.

Europa muestra una adopción constante a medida que los estándares de portaobjetos digitales y los marcos de calidad ganan impulso bajo la Sociedad Europea de Patología. Solo el 3% de los departamentos del Reino Unido reportan una dotación de personal completa, lo que crea urgencia para los cubreobjetos automatizados y las herramientas de clasificación por inteligencia artificial. Oriente Medio y África y América del Sur se quedan atrás en la inversión en grandes instrumentos, aunque los escáneres de portaobjetos móviles y los portales en la nube se están extendiendo, permitiendo una participación gradual en el mercado de patología anatómica.

Panorama Competitivo

El sector está moderadamente consolidado. Roche, Leica Biosystems de Danaher y Thermo Fisher Scientific agrupan instrumentos, reactivos y software en ecosistemas cerrados que aseguran el consumo recurrente de consumibles. Danaher registró USD 23.900 millones de ingresos en 2023 con una exposición considerable en diagnóstico y está codesarrollando microscopía inteligente con la Universidad de Stanford para la clasificación automatizada de células. La adquisición de la unidad de Solventum por USD 4.100 millones por parte de Thermo Fisher refuerza los segmentos de filtración y bioproducción, mientras que su acuerdo con Olink por USD 3.100 millones amplía la proteómica, creando sinergias con los ensayos tisulares.

Las empresas emergentes se centran en la gestión de portaobjetos nativa en la nube y la inteligencia artificial. Ibex Medical Analytics obtuvo la autorización de la Administración de Alimentos y Medicamentos para algoritmos de cáncer de próstata que superan la revisión manual en focos glandulares pequeños. GigaPath de Microsoft aplica técnicas de modelos de lenguaje de gran escala a imágenes de gigapíxeles, apuntando a una expansión interdisciplinaria. La inversión fluye hacia el software más que hacia el hardware, aunque los proveedores integrados se asocian rápidamente para incorporar algoritmos en los ecosistemas de escáneres, como se observa en la financiación de Indica Labs por parte de Leica para una solución combinada Aperio-HALO AP.

Los laboratorios también se consolidan. Quest Diagnostics y Sonic Healthcare añaden centros especializados, con el objetivo de dominar las pruebas de alta complejidad mientras los laboratorios hospitalarios locales mantienen la histología rápida. Los proveedores de automatización utilizan la agrupación de reactivos y los servicios gestionados para proteger los márgenes en un entorno sensible al precio.

Líderes de la Industria de Patología Anatómica

Thermo Fisher Scientific Inc.

Quest Diagnostics Incorporated

F. Hoffmann-La Roche Ltd.

Laboratory Corporation of America Holdings

Agilent Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher Scientific reveló planes para desinvertir partes de su unidad de diagnóstico por aproximadamente USD 4.000 millones, señalando una reorientación de la cartera.

- Mayo de 2025: Roche lanzó la prueba Elecsys PRO-C3 que proporciona el estado de fibrosis hepática en 18 minutos, reduciendo la necesidad de biopsias invasivas.

- Abril de 2025: Roche obtuvo la designación de dispositivo innovador de la Administración de Alimentos y Medicamentos para el Dispositivo Ventana TROP2 RxDx, el primer diagnóstico complementario impulsado por inteligencia artificial en cáncer de pulmón.

- Marzo de 2025: La Administración de Alimentos y Medicamentos autorizó la solución de patología digital de Epredia para el diagnóstico primario de portaobjetos de patología quirúrgica.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4.100 millones, con el objetivo de alcanzar USD 125 millones de ingresos operativos ajustados en el quinto año.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de anatomía patológica como los ingresos mundiales obtenidos de instrumentos (micrótomos, procesadores de tejidos, criostatos, teñidores automáticos, escáneres de portaobjetos completos), consumibles (reactivos, anticuerpos, sondas, kits) y servicios profesionales utilizados para examinar tejidos y células humanas con fines de diagnóstico, investigación y desarrollo de fármacos.

Para mayor claridad, excluimos de nuestro alcance los flujos de trabajo de patología veterinaria y las pruebas de química clínica independientes.

Descripción general de la segmentación

- Por Producto y Servicios

- Instrumentos

- Consumibles

- Servicios

- Por Aplicación

- Diagnóstico de Enfermedades

- Cáncer

- Enfermedades Infecciosas

- Otras Condiciones

- Descubrimiento y Desarrollo de Fármacos

- Toxicología Preclínica

- Diagnósticos Complementarios

- Validación de Biomarcadores

- Otras Aplicaciones

- Diagnóstico de Enfermedades

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Laboratorios de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con patólogos, gerentes de laboratorio, distribuidores de reactivos y proveedores de escáneres digitales en América del Norte, Europa, Asia-Pacífico y mercados emergentes seleccionados. Sus comentarios perfeccionan el rendimiento típico de portaobjetos, los patrones de consumo de reactivos y los precios de los escáneres, lo que nos ayuda a confirmar y, cuando es necesario, ajustar los supuestos derivados de la evidencia secundaria.

Investigación documental

Primero mapeamos el universo de laboratorios y fabricantes a través de fuentes abiertas como el registro de cáncer de la OMS-IARC, los archivos de incidencia SEER, las tablas de gasto sanitario de Eurostat y los códigos UN Comtrade para equipos de histología. Luego enriquecemos esas líneas de base con guías de práctica del College of American Pathologists, revistas científicas revisadas por pares y avisos de adquisición capturados en Volza. Los informes 10-K de las empresas, las licitaciones hospitalarias visibles en Dow Jones Factiva y los resúmenes financieros en D&B Hoovers nos permiten verificar los envíos de unidades, las variaciones de precios y las nuevas aperturas de sitios. Nuestro equipo superpone estos hallazgos para establecer tendencias de prevalencia, cambios en la base instalada y flujos comerciales que anclan el modelo inicial. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldaron la validación.

Dimensionamiento y previsión del mercado

Aplicamos una construcción de arriba hacia abajo que comienza con la incidencia de cáncer, los volúmenes de biopsias y las tasas de autopsia, que luego se convierten en recuentos de portaobjetos y gasto por portaobjetos para dimensionar los grupos de demanda anual. Los consolidados de proveedores, las verificaciones de canales y el ASP muestral × volumen proporcionan comprobaciones ascendentes que cierran las brechas donde los datos comerciales son limitados. Variables clave como el crecimiento de biopsias, las variaciones en los precios de reactivos, la penetración de escáneres, las revisiones de reembolso y la adopción digital alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Donde los datos por país son escasos, se imputan ratios de naciones demográficamente similares y se confirman posteriormente durante las devoluciones de llamada con expertos.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de anomalías, umbrales de varianza y revisiones analíticas de múltiples niveles antes de la aprobación. Los modelos se actualizan cada año, con actualizaciones intermedias cuando ocurren eventos materiales como autorizaciones emblemáticas de la FDA. Una revisión final justo antes de la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de anatomía patológica de Mordor merece confianza

Las estimaciones publicadas difieren porque los proveedores seleccionan distintas cestas de productos, divisiones geográficas, cadencias de modelos y supuestos de prevalencia de cáncer. Nuestro alcance disciplinado, la actualización anual y la validación de doble vía ofrecen a los tomadores de decisiones un punto medio equilibrado en el que pueden confiar.

Los principales factores de brecha observados en otros estudios incluyen una cobertura de productos más limitada que excluye el hardware de escáneres, la dependencia de extrapolaciones de ingresos de proveedores sin verificaciones de rendimiento de laboratorio, y conversiones de divisas que ignoran la inflación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,34 B (2025) | Mordor Intelligence | - |

| USD 32,9 B (2024) | Global Consultancy A | Excluye escáneres; utiliza datos comerciales de 2023; actualización bienal |

| USD 35,5 B (2024) | Industry Analysis Firm B | Consolidado de ingresos de proveedores; laboratorios de mercados emergentes limitados; línea de base FX estática |

Estas comparaciones muestran cómo Mordor Intelligence fusiona un amplio alcance, actualizaciones anuales y variables transparentes para ofrecer una línea de base confiable que es trazable y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de patología anatómica?

El mercado se sitúa en USD 41,27 mil millones en 2026 y se prevé que alcance USD 59,63 mil millones en 2031.

¿Qué grupo de productos concentra la mayor cuota del mercado de patología anatómica?

Los consumibles lideran con una cuota de ingresos del 46,54% en 2025 debido a su demanda recurrente en cada prueba basada en tejidos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El creciente gasto sanitario, el aumento de la incidencia del cáncer y la inversión en laboratorios digitales están generando una CAGR del 9,31% hasta 2031.

¿Cómo está moldeando la escasez de personal la adopción tecnológica?

Las tasas de vacantes superiores al 10% están impulsando a los laboratorios a instalar automatización, escáneres digitales e inteligencia artificial para mantener el rendimiento y la precisión diagnóstica.

¿Qué papel desempeñan los diagnósticos complementarios en el crecimiento del mercado?

La dependencia farmacéutica de los ensayos guiados por biomarcadores y las terapias dirigidas está impulsando una CAGR del 11,55% en el segmento de descubrimiento y desarrollo de fármacos.

¿Qué acciones recientes de la Administración de Alimentos y Medicamentos han acelerado el uso de la patología digital?

Las autorizaciones del sistema de portaobjetos completos de Epredia e Ibex Prostate Detect con inteligencia artificial en 2025 proporcionan confianza regulatoria para el diagnóstico digital primario.

Última actualización de la página el: