Tamaño y Participación del Mercado de Cirugía Oculoplástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía Oculoplástica por Mordor Intelligence

Se espera que el tamaño del Mercado de Cirugía Oculoplástica crezca de USD 10,88 mil millones en 2025 a USD 11,61 mil millones en 2026 y se prevé que alcance USD 16,07 mil millones en 2031 a una CAGR del 6,72% durante 2026-2031.

La demanda constante de poblaciones envejecidas, el rápido despliegue de la planificación quirúrgica asistida por IA y la continua preferencia de los pacientes por procedimientos que mejoran tanto la función como la apariencia sustentan esta expansión. La tecnología reduce los tiempos de recuperación al tiempo que mejora la precisión, lo que amplía la aceptación de los pacientes y refuerza los argumentos de reembolso. La consolidación entre fabricantes de dispositivos y proveedores especializados permite a las empresas más grandes agrupar implantes, imágenes y herramientas de gestión de consultorios, fidelizando así a los cirujanos y captando ingresos recurrentes. Por último, la conciencia cosmética impulsada por las redes sociales, especialmente en cohortes más jóvenes, convierte las intervenciones electivas en adquisiciones de estilo de vida que impulsan los volúmenes de procedimientos a nivel mundial.

Conclusiones Clave del Informe

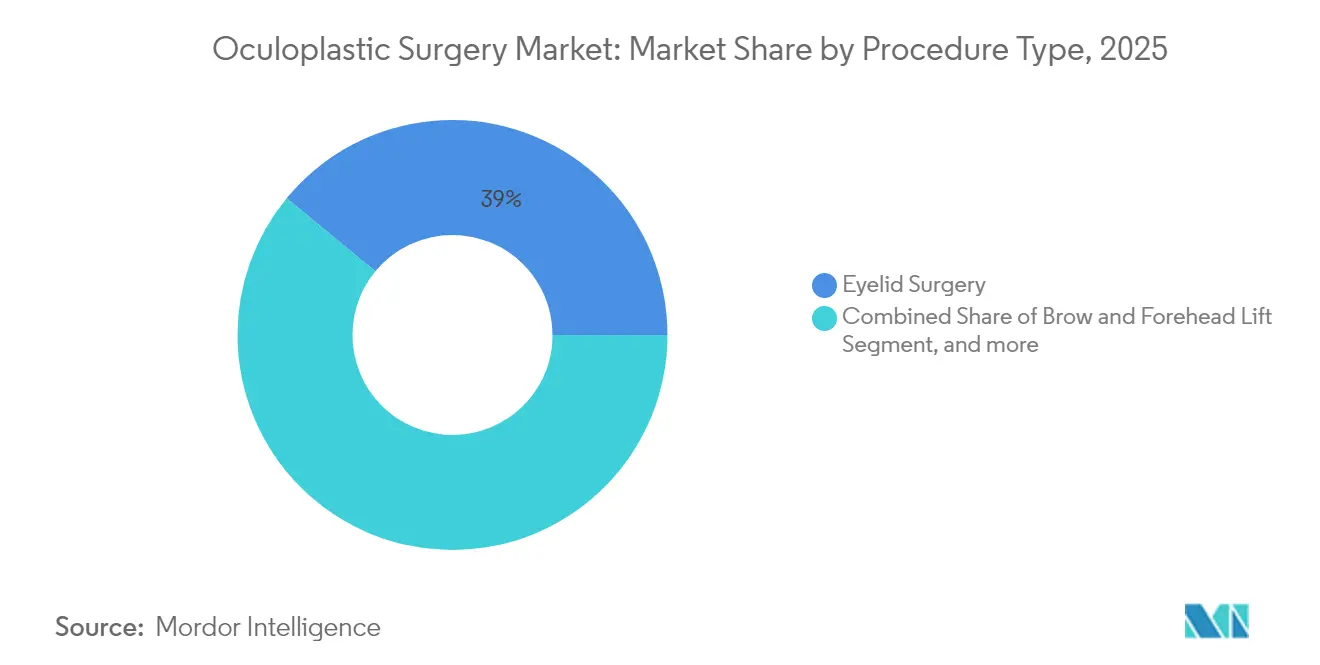

- Por tipo de procedimiento, la cirugía de párpados lideró con el 39,02% de la participación del mercado de cirugía oculoplástica en 2025, mientras que la elevación de cejas y frente registró la CAGR más rápida del 8,64% hasta 2031.

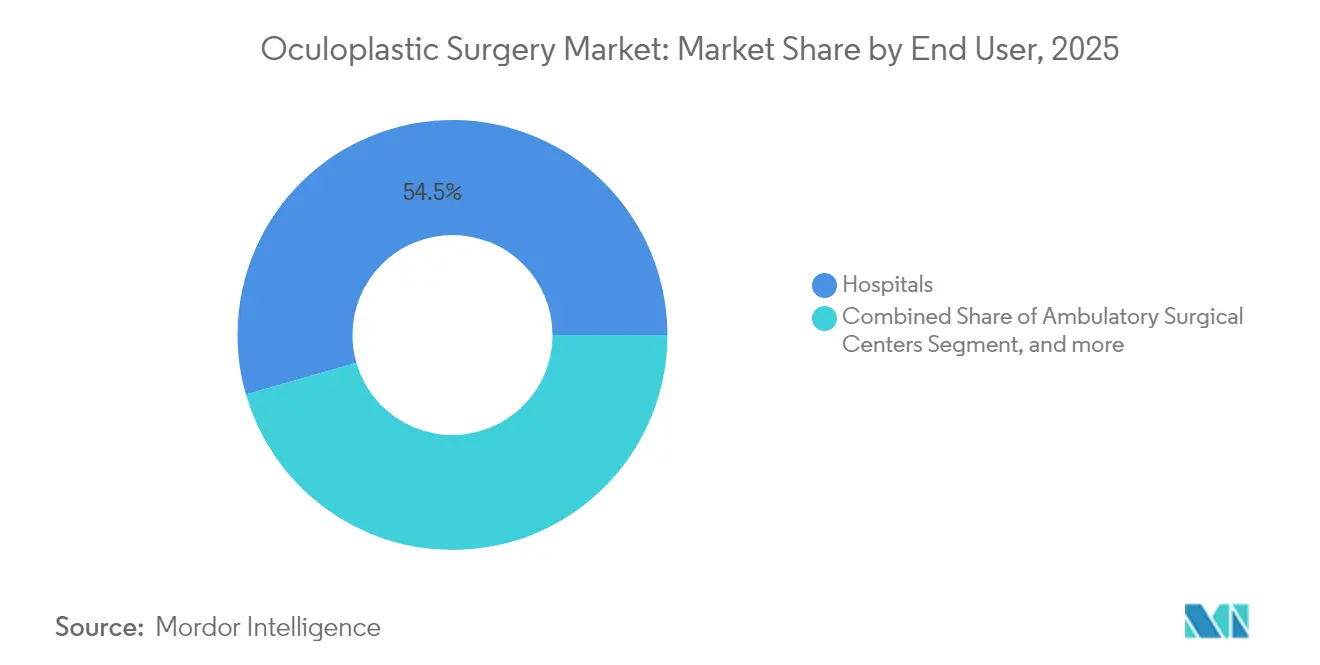

- Por usuario final, los hospitales mantuvieron el 54,47% de la participación del tamaño del mercado de cirugía oculoplástica en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios se expandan a una CAGR del 9,11% hasta 2031.

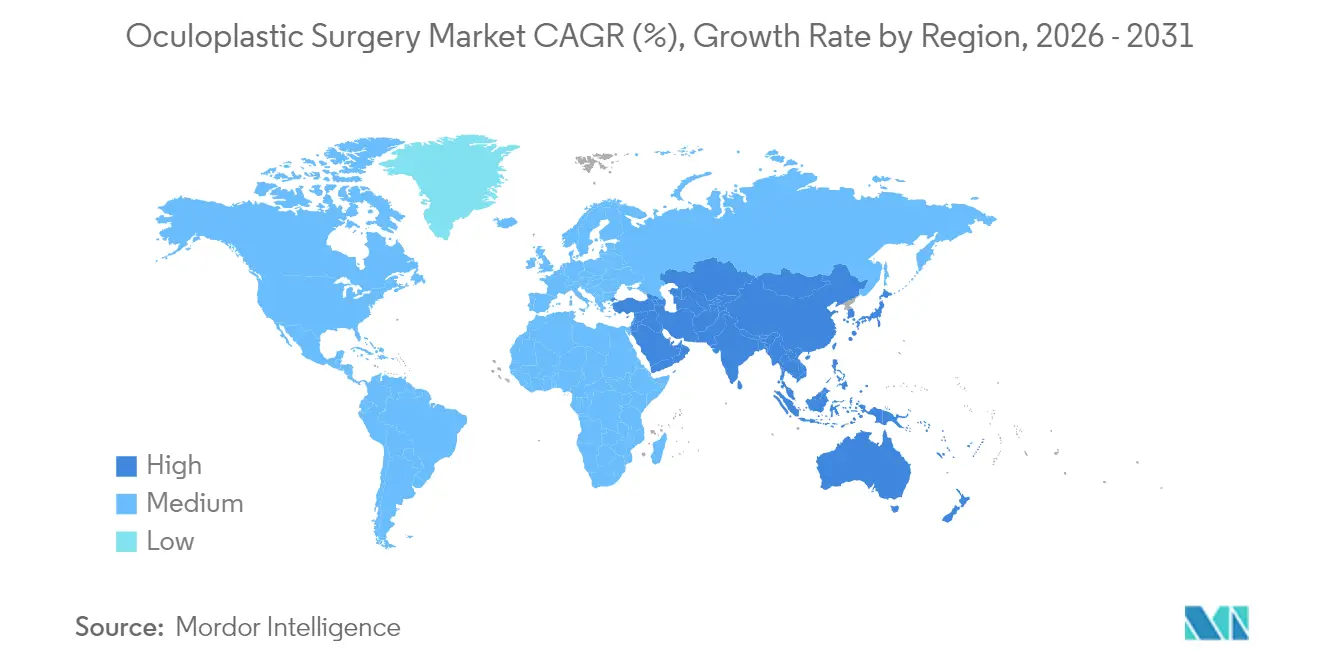

- Por geografía, América del Norte dominó con el 36,25% de participación del mercado de cirugía oculoplástica en 2025, pero Asia Pacífico avanza a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cirugía Oculoplástica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población geriátrica con necesidades de párpados | +1.8% | América del Norte y Europa dominantes | Largo plazo (≥ 4 años) |

| Creciente incidencia de la enfermedad ocular tiroidea | +1.2% | Mayor prevalencia en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de blefaroplastia mínimamente invasiva | +1.5% | América del Norte y Europa lideran, Asia Pacífico sigue | Corto plazo (≤ 2 años) |

| Planificación preoperatoria asistida por IA | +0.9% | Uso temprano en América del Norte y Europa, difusión global | Mediano plazo (2-4 años) |

| Adopción de injertos amnióticos humanos | +0.7% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda cosmética impulsada por redes sociales | +1.4% | Asia Pacífico, América Latina, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica con Preocupaciones Funcionales y Estéticas de los Párpados

El aumento de personas de 65 años o más añade millones de candidatos potenciales para la reparación funcional de párpados y el mejoramiento cosmético. Solo en Estados Unidos, esta población crecerá de 56,1 millones en 2020 a 73,1 millones en 2030, ampliando la base de pacientes principales que buscan blefaroplastia para restaurar los campos visuales superiores y la armonía facial. Técnicas como el levantamiento mínimamente invasivo de párpados preservan la grasa orbital y minimizan los hematomas, alineando los resultados clínicos con las expectativas de recuperación de los adultos mayores. Dado que Medicare reembolsa la blefaroplastia funcional cuando se documenta la mejora de la pérdida del campo visual, los cirujanos pueden justificar la intervención a pesar de la presión sobre el arancel. Una mayor esperanza de vida amplía aún más el período durante el cual los pacientes esperan una visión clara y una apariencia renovada, generando negocios recurrentes para procedimientos de retoque y tratamientos complementarios. Los consultorios que integran la optimización de la superficie ocular prequirúrgica y el manejo postoperatorio del ojo seco están mejor posicionados para aprovechar este impulso demográfico.[1]Academia Americana de Oftalmología, "La técnica de levantamiento mínimamente invasivo de párpados muestra una recuperación más rápida," aao.org

Creciente Incidencia de la Enfermedad Ocular Tiroidea y Tumores Orbitales

La enfermedad ocular tiroidea se beneficia ahora de biológicos dirigidos que calman la inflamación, lo que permite programar la cirugía cuando el tejido es menos friable y los resultados son más predecibles. Las descompresiones post-biológico eliminan entre 3,5 y 7,6 mm de proptosis con menores tasas de diplopía, reforzando la confianza del cirujano y aumentando la satisfacción del paciente. La enfermedad ocular tiroidea a menudo requiere trabajo escalonado de párpados, estrabismo y órbita, lo que eleva los ingresos por caso al tiempo que crea barreras de entrada para los no especialistas. Los tumores orbitales, aunque menos comunes, requieren sistemas de imagen de alta resolución y navegación que las grandes empresas de dispositivos agrupan en plataformas integradas. Los centros que pueden ofrecer consulta endocrina y oculoplástica el mismo día captan derivaciones de endocrinólogos comunitarios y médicos de atención primaria. Las variaciones regionales en la suficiencia de yodo determinan la agrupación de enfermedades y crean oportunidades para centros de excelencia de marca en Europa, Asia Oriental y partes de los estados del Golfo.[2]Cirugía Plástica y Reconstructiva Oftálmica, "Resultados de la Descompresión Orbital Endoscópica," journals.lww.com

Rápida Adopción de Técnicas Mínimamente Invasivas de Blefaroplastia y Braquipexia

Las suturas de PDO con púas, los puertos de acceso de 2 a 3 mm y el reposicionamiento transconjuntival de grasa permiten a los cirujanos tratar la dermatocalasia funcional y las preocupaciones cosméticas sin incisiones largas. El tiempo de recuperación ahora promedia 7 días en lugar de 14, lo que elimina el tiempo de inactividad laboral que antes disuadía a los profesionales más jóvenes. Los cursos de formación ofrecidos por los fabricantes de dispositivos generan ingresos, pero lo más importante es que generan lealtad del cirujano hacia plataformas específicas. La mayoría de los casos mínimamente invasivos se trasladan de los quirófanos hospitalarios a consultorios acreditados, aumentando el control del cirujano sobre la programación y los ingresos auxiliares. Las altas tasas de satisfacción se traducen en reseñas positivas en línea que reducen el gasto en marketing por cliente potencial y multiplican la demanda local. La curva de difusión refleja la adopción de LASIK dos décadas antes, lo que sugiere que el mercado de cirugía oculoplástica continuará redistribuyendo el volumen hacia sitios de menor complejidad en entornos urbanos y suburbanos.

Planificación Preoperatoria Asistida por IA que Mejora los Resultados Quirúrgicos

Los modelos de aprendizaje automático ahora mapean las distancias periorbitales, simulan resultados en múltiples puntos de incisión y pronostican la altura del párpado con una precisión de 0,5 mm. Estas herramientas predictivas acortan las consultas y apoyan el consentimiento informado con representaciones fotográficas que establecen expectativas realistas. La inteligencia artificial también señala combinaciones de CPT, reduciendo la subfacturación y las denegaciones de los pagadores que erosionan los márgenes del consultorio. Las grandes consultas refinan algoritmos propietarios con cada caso, creando barreras de datos que desalientan la mercantilización. Los reguladores han comenzado a emitir orientaciones sobre el control de cambios de algoritmos, por lo que el cumplimiento temprano protegerá la ventaja del pionero. Los pacientes más jóvenes solicitan activamente la visualización por IA durante las consultas, enmarcando la tecnología como un estándar de atención en lugar de una novedad.[3]Cirugía Plástica y Reconstructiva – Global Open, "Automatización de Codificación Basada en IA en la Práctica Oculoplástica," journals.lww.com/prsgo

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo del procedimiento y reembolso limitado | -1.4% | Agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de cirujanos oculoplásticos capacitados | -0.8% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Costos del riesgo de infección perioperatoria | -0.6% | Mayor impacto en sistemas de salud en desarrollo | Mediano plazo (2-4 años) |

| Competencia de alternativas no quirúrgicas | -1.1% | América del Norte y Europa, en aumento en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Reembolso Limitado

El recorte del 5,4% al factor de conversión de Medicare de 2024 obliga a las consultas oculoplásticas de EE. UU. a perseguir volumen o pivotar hacia trabajo cosmético de pago en efectivo. Dinámicas similares ocurren en Europa, donde los pagos por grupos relacionados con el diagnóstico se quedan rezagados respecto a la inflación. Los hospitales responden trasladando los casos de menor riesgo a centros ambulatorios, reteniendo así a los cirujanos mientras reducen los gastos generales de hospitalización. En Asia Pacífico y América Latina, la cobertura parcial del seguro deja a muchos pacientes autofinanciándose, lo que suprime la adopción de reconstrucciones de múltiples etapas. Las disparidades de precios han impulsado un circuito de turismo médico que dirige a los pacientes sensibles al costo hacia centros en Turquía, Tailandia y Colombia. Las plataformas digitales que cotizan paquetes quirúrgicos todo incluido están alterando los límites competitivos al desplazar la demanda entre fronteras.

Escasez de Cirujanos Oculoplásticos con Formación de Subespecialidad en Regiones de Bajos Ingresos

La oftalmología mundial se enfrenta a un déficit proyectado del 30% de médicos para 2035, con la escasez más aguda en provincias rurales y países de bajos ingresos. Los cupos de subespecialidad siguen siendo limitados y las tasas de emparejamiento rondan por debajo del 55%, lo que limita la producción de graduados. El vacío invita al cambio de tareas hacia oftalmólogos generales, aunque los casos complejos de órbita siguen estando fuera de su alcance. La telementoría y los diagnósticos impulsados por IA amplían el alcance de los especialistas, aunque las brechas de responsabilidad legal y de ancho de banda ralentizan la adopción. Las organizaciones no gubernamentales internacionales financian centros de formación regionales, pero la retención es difícil cuando los graduados migran a la práctica privada urbana. Las soluciones escalables pueden depender de subespecialidades modulares que combinen simuladores de realidad virtual con breves intensivos presenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: Dominio de Párpados y Aceleración de Cejas

La Cirugía de Párpados representó el 39,02% del tamaño del mercado de cirugía oculoplástica en 2025, confirmando un dominio consolidado que combina la necesidad funcional con la demanda cosmética. La blefaroplastia del párpado superior sigue siendo cubierta por muchos pagadores cuando las pruebas de campo visual demuestran obstrucción, lo que preserva un flujo de reembolso confiable. Los cirujanos han refinado la colocación de incisiones bajo los pliegues naturales, mientras que las filosofías de preservación de grasa limitan el hundimiento que antes comprometía la estética. Al mismo tiempo, la creciente adopción del tensado cutáneo con láser mejora los resultados sin incisiones adicionales.

La categoría de elevación de cejas y frente se está expandiendo a una CAGR del 8,64% hacia 2031, convirtiéndola en el segmento de más rápido crecimiento dentro del mercado de cirugía oculoplástica. Las plataformas endoscópicas ahora permiten incisiones en la línea del cabello de 1 cm que anclan la ceja con tornillos absorbibles, reduciendo la convalecencia a menos de 10 días. Los pacientes más jóvenes buscan una elevación sutil de cejas combinada con mantenimiento con toxinas, creando una cartera de pacientes para una eventual conversión quirúrgica. Surgen oportunidades de venta cruzada cuando los cirujanos coordinan el trabajo del párpado superior y la ceja en una sola sesión, optimizando el tiempo de quirófano y mejorando los ingresos por caso. Estas dinámicas mantienen el dominio de los párpados pero posicionan los procedimientos de cejas para capturar una participación de crecimiento desproporcionada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Fortaleza Hospitalaria frente al Impulso de los Centros Quirúrgicos Ambulatorios

Los hospitales mantuvieron el 54,47% del tamaño del mercado de cirugía oculoplástica en 2025 porque gestionan casos de alta complejidad como la descompresión orbital que requieren monitoreo intensivo. Los recursos integrados de imagen, patología y cuidados intensivos siguen siendo convincentes para casos complejos, incluso cuando aumenta el escrutinio de costos. Los centros académicos también sostienen la demanda al gestionar programas de subespecialidad que canalizan a los residentes a través de listas quirúrgicas, garantizando el flujo de procedimientos y la utilización de dispositivos.

Los Centros Quirúrgicos Ambulatorios crecerán a una CAGR del 9,11% hasta 2031 y están remodelando el mercado de cirugía oculoplástica con una programación ágil y menores gastos generales. La migración de procedimientos se acelera a medida que las aseguradoras aprueban diferenciales por lugar de servicio que comparten ahorros con los pacientes. Los cirujanos ganan autonomía sobre la selección del personal y los protocolos postoperatorios, mientras que los precios agrupados de implantes elevan aún más los márgenes. Las clínicas oftalmológicas especializadas y los consultorios de base ofrecen capacidades avanzadas de anestesia y entornos estériles sin la burocracia de los grandes sistemas, situándose entre la capacidad hospitalaria y la eficiencia de los centros quirúrgicos ambulatorios. El mapa competitivo dependerá de qué entorno pueda validar la equivalencia de seguridad manteniendo la ventaja de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte concentra el 36,25% de la participación del mercado de cirugía oculoplástica en 2025 y continúa beneficiándose de sólidas redes de subespecialidad, alta concienciación y sofisticadas redes de pagadores. Los recortes al factor de conversión en 2024 incentivan a los consultorios a añadir párpados cosméticos de pago en efectivo y elevaciones de cejas, suavizando la volatilidad de los ingresos. Los consultorios quirúrgicos de base, que representaron el 2,2% de los procedimientos en el primer trimestre de 2023, proporcionan a los cirujanos honorarios de instalación que antes captaban los hospitales, reforzando el liderazgo regional. Los consolidadores respaldados por capital privado expanden redes multiestatales que negocian contratos de suministro a escala e invierten en imagen por IA para atraer derivaciones.

Asia Pacífico registra la CAGR regional más rápida del 7,55% hasta 2031, a medida que las clases medias en expansión priorizan la apariencia en contextos profesionales y sociales. Los planes de salud universal respaldados por el gobierno en Corea del Sur y Japón reembolsan la blefaroplastia funcional, mientras que el pago privado cubre los complementos cosméticos. Líderes en dispositivos como Alcon destinan USD 828 millones en I+D en 2023 hacia productos de lentes e imagen adaptados a la anatomía asiática, señalando un compromiso a largo plazo. Mientras tanto, la Administración Nacional de Productos Médicos de China endurece los plazos de aprobación de dispositivos, garantizando la calidad pero alargando los ciclos de planificación de entrada al mercado.

Europa mantiene un crecimiento moderado basado en la cobertura universal y una sólida gobernanza clínica. El envejecimiento demográfico impulsa al alza los párpados funcionales y las elevaciones de cejas, aunque las medidas de austeridad limitan el crecimiento del reembolso. Las técnicas innovadoras como la reparación anterior de ptosis siguen siendo preferidas por el 66% de los cirujanos encuestados en el Reino Unido. Oriente Medio y África y América del Sur se quedan atrás en participación, aunque muestran focos de adopción rápida. Los cirujanos brasileños son pioneros en la tomografía de coherencia óptica integrada en microscopio que mejora la visualización macular y demuestra la capacidad de la región para dar un salto tecnológico con herramientas avanzadas.

Panorama Competitivo

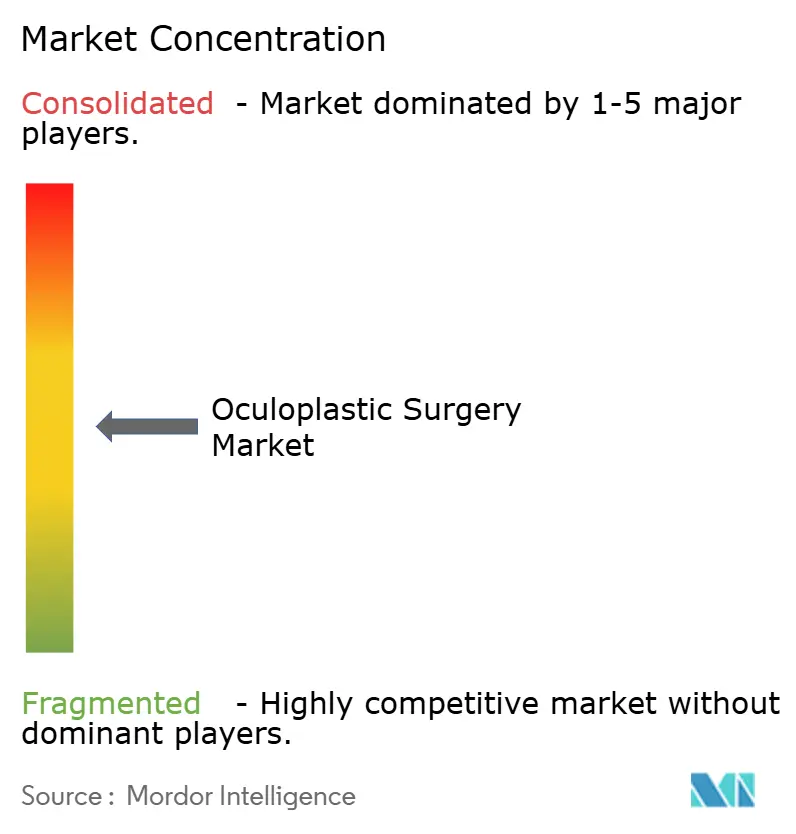

El mercado de cirugía oculoplástica presenta una fragmentación moderada, con multinacionales globales de dispositivos, empresas farmacéuticas especializadas y startups ágiles compitiendo por la lealtad de los cirujanos. Alcon, Johnson & Johnson Vision y Carl Zeiss Meditec utilizan amplias carteras y equipos de ventas globales para influir en la técnica del procedimiento y la elección del producto. La adquisición de LENSAR por USD 430 millones por parte de Alcon y su participación mayoritaria en Aurion Biotech ilustran una estrategia para integrar láseres de femtosegundo y terapia celular regenerativa en un ecosistema, elevando los costos de cambio para los cirujanos.

El liderazgo tecnológico sigue siendo el campo de batalla central. Carl Zeiss Meditec elevó sus ingresos del primer semestre del ejercicio fiscal un 10,9% hasta EUR 1.050,5 millones tras adquirir Dutch Ophthalmic Research Center, lo que amplió la línea de refractiva y retina. La adquisición de Asensus Surgical por parte de KARL STORZ añade el sistema LUNA con inteligencia aumentada intraoperatoria, señalando un impulso hacia la robótica que promete disección sin temblores y precisión submilimétrica. Las startups centradas en la planificación preoperatoria asistida por IA o en implantes biorreabsorbibles atraen financiación de capital de riesgo, pero a menudo se asocian con actores más grandes para obtener músculo de distribución.

El cumplimiento normativo es un diferenciador potente. Una carta de advertencia de la FDA a Integra LifeSciences por deficiencias en el sistema de calidad detuvo los envíos de implantes y abrió puertas a competidores que podían certificar un suministro ininterrumpido. Los proveedores exigen cada vez más datos de vigilancia poscomercialización, presionando a los vendedores a financiar registros a largo plazo. En las economías emergentes, el primer proveedor que navega los marcos de aprobación locales y organiza la formación de cirujanos a menudo captura una participación consolidada. Es probable que la intensa actividad de fusiones continúe a medida que los compradores estratégicos cubran brechas de productos y las startups moneticen innovaciones.

Líderes de la Industria de Cirugía Oculoplástica

TEKNO-MEDICAL Optik-Chirurgie GmbH

B. Braun Melsungen AG

Katena (Blink Medical Ltd.)

Karl Storz SE & Co. KG

Integra LifeSciences Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alcon anunció su acuerdo para adquirir LENSAR, Inc. por aproximadamente USD 356 millones, mejorando su cartera de tecnología de cirugía de cataratas con el Sistema de Tratamiento Láser de Cataratas Robótico ALLY y el software propietario Streamline. La adquisición apunta a mejorar la eficiencia y precisión en los procedimientos de cataratas, abordando la alta prevalencia del astigmatismo visualmente significativo y ampliando la adopción de la tecnología de láser de femtosegundo.

- Marzo de 2025: Alcon adquirió una participación mayoritaria en Aurion Biotech, que desarrolla AURN001, una terapia celular alogénica en etapa clínica para el edema corneal debido a enfermedad endotelial corneal. La terapia combina células endoteliales corneales humanas con un inhibidor de rho quinasa, con ensayos de fase 3 en EE. UU. planificados para finales de 2025 para abordar la escasez global de tejido corneal.

- Febrero de 2025: Lumenis lanzó OptiLIFT, un dispositivo no invasivo que utiliza tecnología de Estimulación Muscular Dinámica para tratar la laxitud del párpado inferior y el parpadeo deteriorado. Los estudios clínicos demostraron una reducción del 75% en la laxitud del párpado y una mejora del 70% en la calidad del parpadeo, dirigido a la brecha significativa en opciones de tratamiento no quirúrgico para afecciones que afectan a más del 60% de los pacientes con ojo seco.

- Enero de 2025: Cencora completó la adquisición de una participación del 85% en Retina Consultants of America de Webster Equity Partners por USD 4.600 millones, destacando una inversión significativa en servicios de oftalmología y demostrando el atractivo del sector para la consolidación sanitaria a gran escala.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado global de cirugía oculoplástica como los ingresos anuales totales generados por procedimientos quirúrgicos funcionales y estéticos en los párpados, la órbita, los conductos lagrimales y las estructuras faciales adyacentes, realizados en hospitales, centros de cirugía ambulatoria y clínicas especializadas autorizadas. El alcance incluye las ventas de instrumentos, implantes y equipos relacionados que se facturan como parte del paquete del procedimiento.

Exclusión del alcance: los inyectables no quirúrgicos independientes, como la toxina botulínica y los rellenos dérmicos, no se contabilizan aquí.

Descripción General de la Segmentación

- Por Tipo de Procedimiento

- Cirugía de Párpados

- Elevación de Cejas y Frente

- Oculoplástica Adyacente al Estiramiento Facial

- Descompresión Lagrimal y Orbital

- Oculoplástica Pediátrica

- Otros Tipos de Procedimiento

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Oftalmológicas Especializadas

- Centros de Cirugía Cosmética

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con cirujanos oculoplásticos, enfermeros de quirófano, gerentes de centros quirúrgicos ambulatorios y ejecutivos de distribuidores en América del Norte, Europa y Asia nos proporcionaron información en tiempo real sobre los cambios en la combinación de casos, las cargas típicas de consumibles y los escalones de precios regionales, lo que nos permitió cuestionar los supuestos de escritorio y ajustar los factores de conversión.

Investigación Documental

Nuestros analistas revisaron fuentes públicas como la Sociedad Americana de Cirujanos Plásticos, las tablas demográficas de la OMS, las aprobaciones de dispositivos de la FDA, los datos de envíos de Comtrade de las Naciones Unidas y los paneles de gasto nacional en salud, que en conjunto describen los volúmenes de procedimientos, las tendencias de envejecimiento de la población, las normas de reembolso y los flujos comerciales de kits quirúrgicos. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los registros de ensayos clínicos ayudaron luego a rastrear los precios de venta promedio de los implantes orbitales y las plataformas láser emergentes.

Incorporamos conjuntos de datos de pago seleccionados, D&B Hoovers para la distribución de ingresos de las empresas, Dow Jones Factiva para noticias sobre precios de procedimientos y Questel para el impulso de patentes, con el fin de evaluar las señales de saturación del mercado. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una reconstrucción descendente que multiplica los recuentos anuales de cirugías de párpados, cejas, orbitales y lagrimales (obtenidos de registros de procedimientos y códigos de facturación de aseguradoras) por los valores promedio de procedimientos regionales validados, luego ajustamos por la fuga hacia centros quirúrgicos ambulatorios de propiedad hospitalaria y los volúmenes cosméticos de pago en efectivo. Una verificación ascendente selectiva, mediante la consolidación de proveedores de implantes y paquetes desechables, ancla los totales antes de la conciliación. Las variables clave que alimentan nuestro pronóstico de regresión multivariante incluyen el crecimiento de la población de 65 años o más, la prevalencia de la enfermedad ocular tiroidea, los tiempos de espera para cirugía electiva, el aumento del precio de venta promedio impulsado por la tecnología y la penetración de los centros quirúrgicos ambulatorios. Las brechas en los recuentos brutos se cubren con proxies regionales ponderados o medias móviles de tres años.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos etapas; los umbrales de varianza activan el recontacto con las fuentes, y cada modelo se actualiza anualmente, con actualizaciones intermedias si los cambios regulatorios o de reembolso alteran los supuestos de referencia.

Por Qué la Línea de Base de Cirugía Oculoplástica de Mordor Merece Confianza

Las cifras de mercado publicadas a menudo divergen porque las empresas eligen diferentes cestas de procedimientos, referencias de precios y cadencias de actualización. Reconocemos estas variables de antemano y las especificamos dentro de cada libro de trabajo para que los clientes puedan reproducir los cálculos.

Los principales factores de diferencia respecto a otros estudios incluyen nuestra exclusión de los inyectables no quirúrgicos, nuestra ponderación de los volúmenes de pago en efectivo de los centros quirúrgicos ambulatorios y nuestra cadencia de actualización anual, mientras que otros pueden mezclar rellenos cosméticos en los totales o congelar las bases demográficas durante varios años.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 10,88 mil millones (2025) | ||

| USD 9,86 mil millones (2024) | Consultora Global A | promedia los datos de cargos hospitalarios sin ajuste por centros quirúrgicos ambulatorios |

| USD 11,35 mil millones (2024) | Editorial de Investigación B | aplica un precio de venta promedio uniforme en todas las regiones e incluye algunos ingresos por inyectables |

La comparación muestra que, al aislar claramente los ingresos quirúrgicos y al actualizar los datos de entrada anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los gerentes pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cirugía oculoplástica para 2031?

Se espera que el tamaño del mercado de cirugía oculoplástica alcance USD 16,07 mil millones para 2031, respaldado por una CAGR del 6,72%.

¿Qué procedimiento domina actualmente el mercado?

La Cirugía de Párpados lidera, representando el 39,02% de la participación del mercado de cirugía oculoplástica en 2025.

¿Por qué los centros quirúrgicos ambulatorios crecen más rápido que los hospitales?

Los centros quirúrgicos ambulatorios ofrecen menores costos, menores demoras en la programación y control médico, y se prevé que se expandan a una CAGR del 9,11% hasta 2031.

¿Qué región geográfica crece más rápido?

Se prevé que Asia Pacífico crezca a una CAGR del 7,55% debido al aumento del gasto de la clase media y la demanda estética impulsada por las redes sociales.

¿Cómo está cambiando la inteligencia artificial la práctica oculoplástica?

La IA ahora simula resultados quirúrgicos, optimiza la planificación de incisiones y automatiza la facturación, todo lo cual reduce las tasas de revisión y aumenta los márgenes del consultorio.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costos de los procedimientos con reembolso limitado y la escasez de cirujanos con formación de subespecialidad en regiones de bajos ingresos frenan la expansión general.

Última actualización de la página el: