Tamaño y Participación del Mercado de Retractores Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

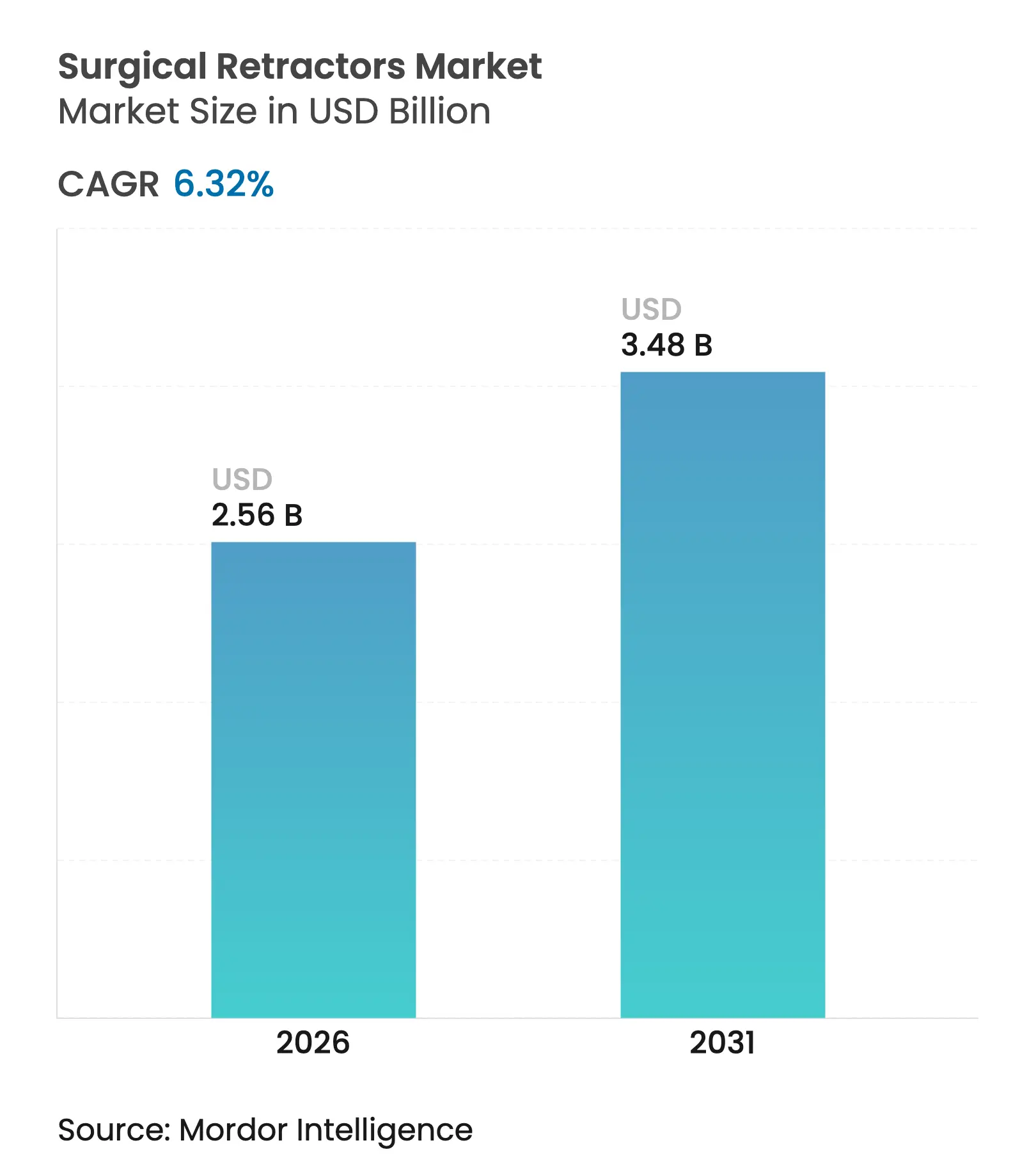

| Tamaño del Mercado (2026) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

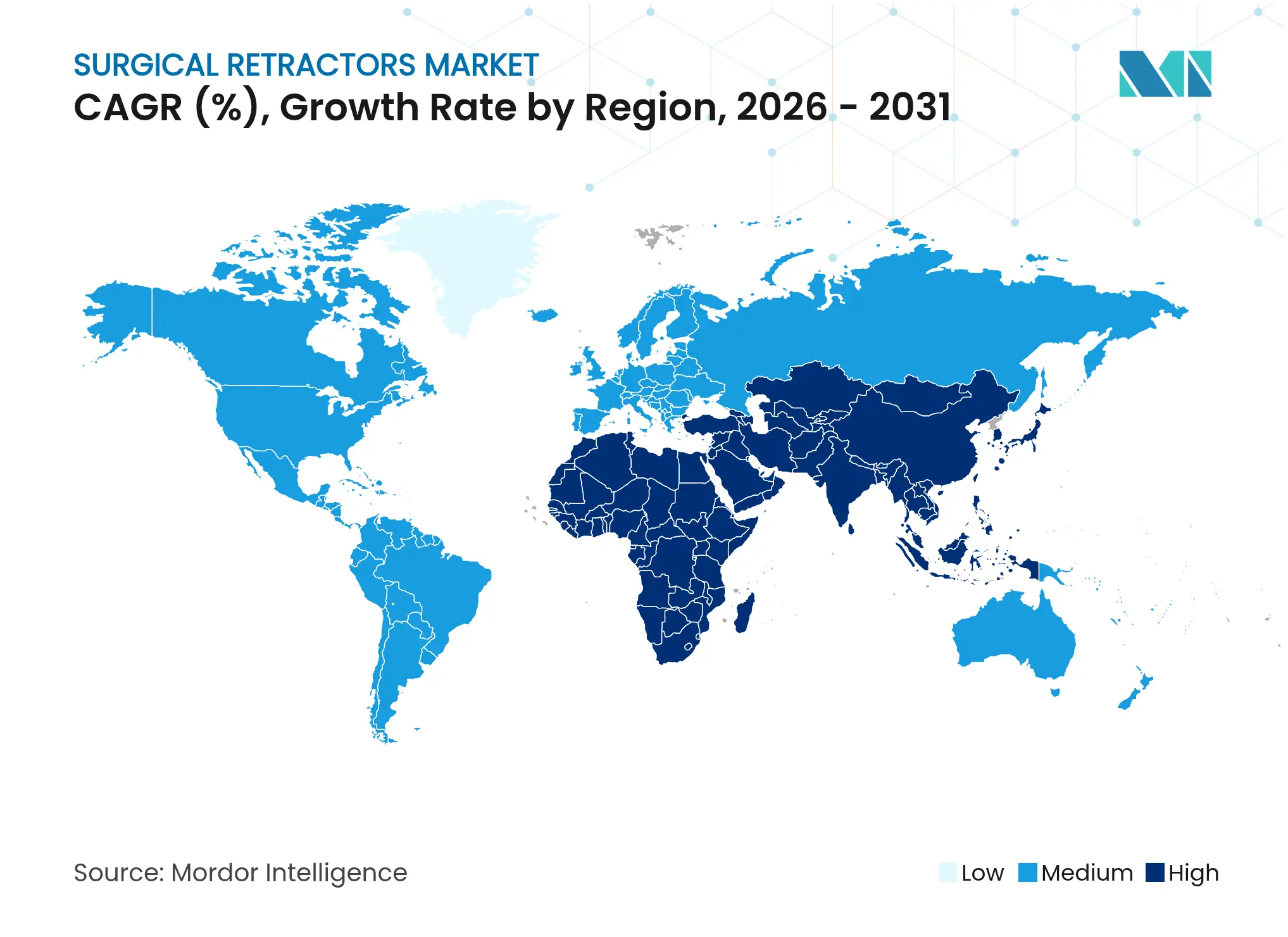

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Retractores Quirúrgicos por Mordor Intelligence

El tamaño del Mercado de Retractores Quirúrgicos fue valorado en USD 2,41 mil millones en 2025 y se estima que crecerá desde USD 2,56 mil millones en 2026 hasta alcanzar USD 3,48 mil millones en 2031, a una CAGR del 6,32% durante el período de previsión (2026-2031).

La sólida recuperación de la carga de casos, la mayor adopción de la cirugía mínimamente invasiva y la robusta innovación, desde la iluminación LED hasta los marcos de polímero, anclan el crecimiento tanto en las regiones de altos ingresos como en las emergentes. El rápido envejecimiento demográfico incrementa las cargas de trabajo ortopédicas y cardiovasculares, mientras que los centros quirúrgicos ambulatorios impulsan las ventas de instrumentos compactos y adaptables a distintos procedimientos. Los equipos de adquisiciones también prefieren las variantes autorretractoras y de un solo uso, que compensan la escasez de personal y los cuellos de botella en la esterilización, otorgando a los proveedores tecnológicamente avanzados una ventaja en precios. Al mismo tiempo, los cirujanos se alinean cada vez más con diseños a base de polímeros y de menor peso que reducen la fatiga en operaciones prolongadas, consolidando la importancia estratégica de los avances en ciencia de materiales para los proveedores globales. El mercado de retractores quirúrgicos combina, por tanto, una demanda base resiliente con ciclos de actualización claros en torno a la ergonomía, la iluminación y el control de infecciones.

Conclusiones Clave del Informe

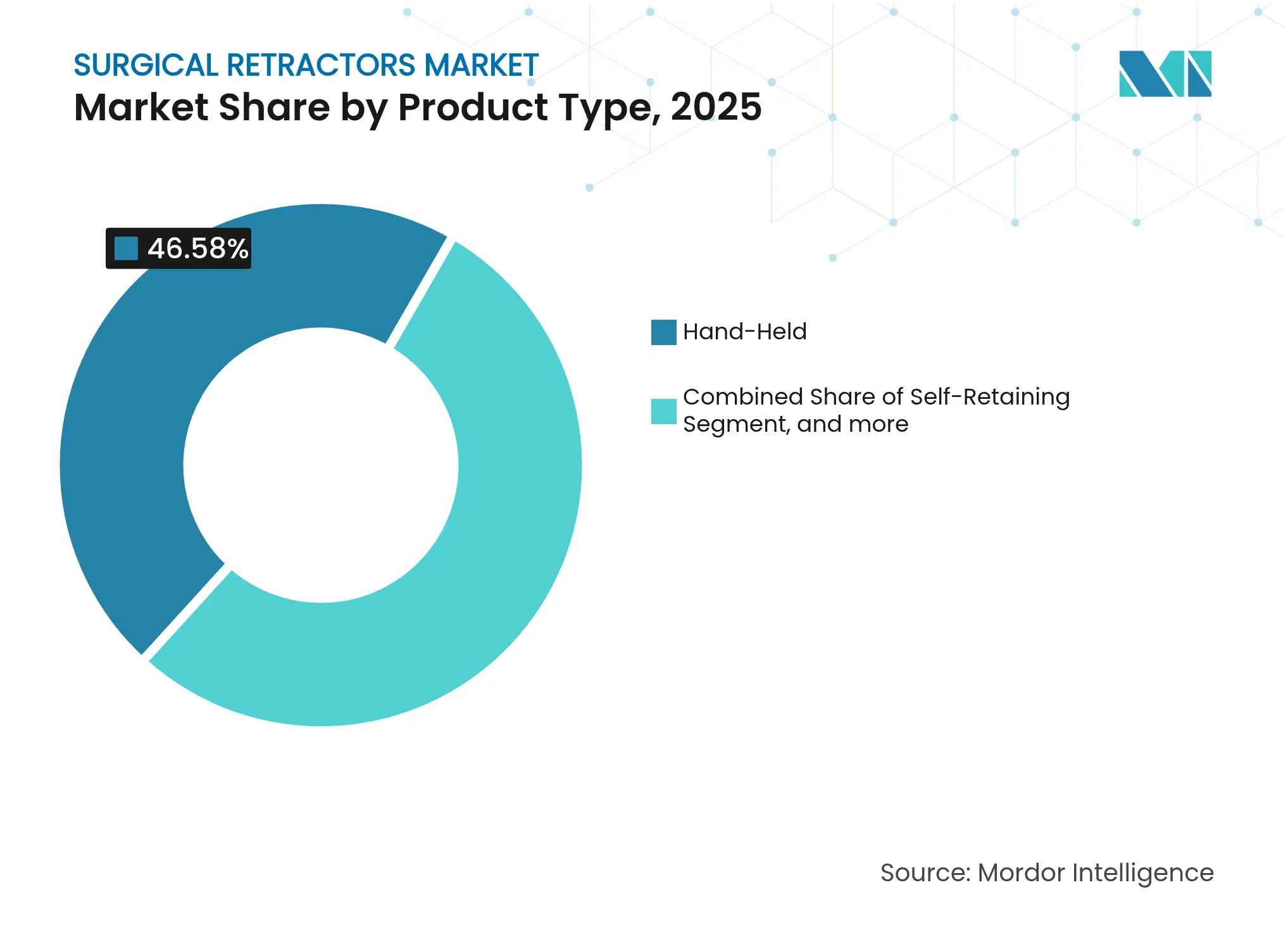

- Por tipo de producto, los sistemas autorretractores captaron el 53,42% de la participación del mercado de retractores quirúrgicos en 2025, mientras que las unidades iluminadas/de fibra óptica están preparadas para crecer a una CAGR del 7,68% hasta 2031.

- Por material, el acero inoxidable ostentó una participación del 56,21% del mercado de retractores quirúrgicos en 2025, mientras que se proyecta que los polímeros de alto rendimiento crezcan a una CAGR del 9,55% entre 2026 y 2031.

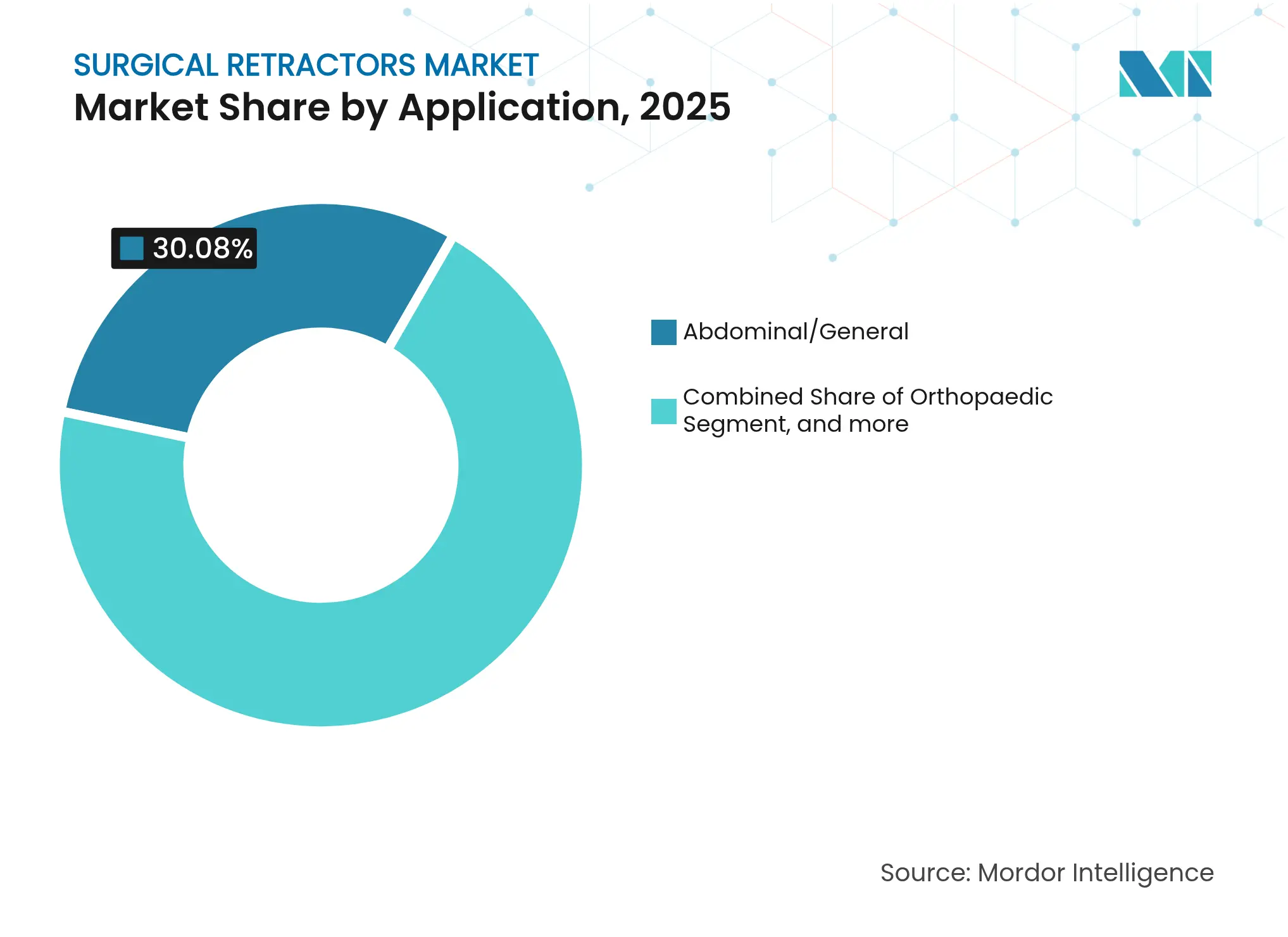

- Por aplicación, la cirugía abdominal/general representó una participación del 30,08% del tamaño del mercado de retractores quirúrgicos en 2025, y los procedimientos neurológicos avanzan a una CAGR del 9,92% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 60,98% del mercado de retractores quirúrgicos en 2025; los centros quirúrgicos ambulatorios exhiben la expansión más rápida con una CAGR del 8,12% hasta 2031.

- Por geografía, América del Norte lideró el mercado de retractores quirúrgicos en 2025, con una participación de ingresos del 39,28%; Asia-Pacífico fue la región de más rápido crecimiento, con una CAGR del 8,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Retractores Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Aumento de Cirugías Electivas y de Trauma tras las Listas de Espera Poscovid | +1.8% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población que Impulsa los Procedimientos Ortopédicos y Cardiovasculares | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los Centros Quirúrgicos Ambulatorios en Países Emergentes | +1.2% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de Retractores Iluminados de Un Solo Uso | +0.9% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Retractores Robóticos Guiados por Inteligencia Artificial | +0.7% | América del Norte, mercados selectivos de la Unión Europea | Largo plazo (≥ 4 años) |

| Creciente Preferencia por la Cirugía Mínimamente Invasiva | +1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de Cirugías Electivas y de Trauma tras las Listas de Espera Poscovid

Los déficits de procedimientos sostenidos están impulsando a los departamentos quirúrgicos a operar a volúmenes elevados muy por encima de los picos históricos. Australia reportó una brecha acumulada de 42.307 reemplazos articulares entre 2020 y 2022, lo que requirió un incremento del 16% en la carga de casos para 2024 a fin de restablecer el equilibrio.[1]Medical Journal of Australia, "Retraso operativo tras el COVID-19 y recuperación de reemplazos articulares," mja.com.au Patrones similares en el Reino Unido impulsaron la creación de un nuevo centro electivo de USD 64 millones diseñado para 6.500 operaciones anuales adicionales. Las listas de espera prolongadas se traducen en una demanda persistente de retractores autorretractores versátiles capaces de soportar un alto rendimiento sin comprometer la protección tisular. Los hospitales priorizan los conjuntos modulares que pueden cambiar rápidamente entre ortopedia, cirugía cardiovascular y cirugía general, ampliando los libros de pedidos de las marcas premium. Como resultado, el mercado de retractores quirúrgicos experimenta un impulso liderado por el volumen a corto plazo, construyendo una base instalada más amplia que requerirá reemplazo en ciclos posteriores.

Envejecimiento de la Población que Impulsa los Procedimientos Ortopédicos y Cardiovasculares

Las personas de 65 años o más constituyen ahora más del 18% de la población en América del Norte, Europa Occidental y Japón, lo que genera un aumento desproporcionado en la artroplastia articular y los reemplazos valvulares. Los pacientes de mayor edad requieren tiempos de exposición más prolongados y un manejo más delicado de los tejidos, lo que estimula la preferencia de los cirujanos por los marcos autorretractores que mantienen una tensión constante y minimizan los puntos de presión. Las cuchillas a base de polímero y los bordes recubiertos de silicona reducen el cizallamiento cutáneo, abordando directamente las preocupaciones de fragilidad geriátrica. Este viento de cola demográfico está estructuralmente integrado para las próximas dos décadas, garantizando actualizaciones continuas en los centros de atención terciaria. En paralelo, los procedimientos robóticos asistidos de rodilla y cardíacos adoptados en 2025 integran brazos de retractor con seguimiento digital, reforzando el ciclo de demanda a largo plazo en el mercado de retractores quirúrgicos.

Expansión de los Centros Quirúrgicos Ambulatorios en Países Emergentes

Los centros quirúrgicos ambulatorios realizan ahora el 72% de las cirugías en Estados Unidos, ofreciendo ahorros en el costo unitario del 45-60% en comparación con los hospitales, con un crecimiento proyectado de procedimientos del 25% durante la próxima década.[2]Stryker, "PhotonGuide Adapt ofrece una luz más brillante con menor calor," stryker.com Sus modelos de dotación de personal reducida favorecen los flujos de trabajo de un solo cirujano, elevando la demanda de retractores manos libres que liberan a las enfermeras para las tareas de anestesia. Las economías emergentes emulan este modelo de alto rendimiento para ampliar la capacidad de cirugía electiva y reducir el gasto público. Los gobiernos de India e Indonesia incluyeron los centros quirúrgicos ambulatorios en los planes de salud universal en 2024, desbloqueando nuevas licitaciones para retractores iluminados envasados a granel. Los fabricantes que adaptan conjuntos ligeros y de esterilización rápida para uso multiprocedimiento están ganando cuota de mercado temprana, posicionando el mercado de retractores quirúrgicos para una sólida expansión a mediano plazo en geografías sensibles al precio.

Adopción de Retractores Iluminados de Un Solo Uso

Los imperativos de control de infecciones se aceleraron tras varios fallos de alto perfil en el procesamiento estéril que revelaron que el 91% de los errores se originan en las etapas de reprocesamiento. Los diseños de un solo uso eliminan esta variable y, cuando se combinan con LED integrados, ofrecen una iluminación de campo constante sin necesidad de torres ni lámparas frontales. La tecnología PhotonGuide Adapt de Stryker demostró una iluminación un 20% más brillante sin acumulación de calor durante las pruebas en 2024.[3]Asociación de Centros de Cirugía Ambulatoria, "Tendencias de volumen de centros quirúrgicos ambulatorios 2025," ascasociation.org Los primeros adoptantes reportan ahorros de 30 minutos en el tiempo de rotación por caso, una métrica convincente tanto para los centros quirúrgicos ambulatorios como para los centros de trauma de alto volumen. El cambio eleva los precios de venta promedio, pero reduce los costos de servicio durante el ciclo de vida, generando un escenario beneficioso para proveedores y suministradores, y consolidando un nicho de crecimiento diferenciado dentro del mercado de retractores quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de Precios por Importaciones de Bajo Costo | -0.8% | Global, aguda en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones en el Presupuesto de Capital de los Hospitales | -0.7% | Global, grave en los sistemas de salud pública | Corto plazo (≤ 2 años) |

| Pronunciada Curva de Aprendizaje para Sistemas Avanzados | -0.5% | Global, concentrada en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre Esterilización y Reutilización | -0.4% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios por Importaciones de Bajo Costo

Los proveedores chinos que aprovechan la política Made in China 2025 entregan ahora conjuntos de retractores de gama básica un 40% por debajo de los equivalentes europeos de marca, presionando las estructuras de margen de los proveedores premium. Los aranceles sobre dispositivos médicos importados añadieron un 15% a los costos de desembarque en Estados Unidos en 2024, lo que llevó a algunos compradores a probar alternativas de bajo costo. Sin embargo, los cirujanos siguen siendo cautelosos respecto a la flexibilidad de las cuchillas y la fiabilidad de los mecanismos de bloqueo, lo que sostiene un mercado de dos niveles donde las líneas de productos básicos enfrentan deflación mientras que los retractores especializados mantienen su poder de fijación de precios. La presión es más severa en América Latina y partes de África, donde las reformas de reembolso se retrasan, amortiguando marginalmente la CAGR agregada del mercado de retractores quirúrgicos.

Restricciones en el Presupuesto de Capital de los Hospitales

Los aumentos salariales impulsados por la inflación y la deuda pospandemia dejaron a los hospitales públicos con presupuestos de capital un 12% más bajos en 2025 en comparación con 2023. Las prioridades en competencia, como las salas de diagnóstico por imagen y las plataformas robóticas, retrasan las nuevas adquisiciones de conjuntos de retractores. Los equipos de adquisiciones responden negociando plazos de pago extendidos y apoyándose en organizaciones de compras grupales, que el 93% de los hospitales de Estados Unidos planea utilizar para 2026. Los proveedores que agrupan kits multiespecialidad y ofrecen arrendamientos con servicio incluido logran acuerdos, pero en general, los volúmenes a corto plazo en las regiones macroeconómicas más lentas pueden suavizarse, moderando las perspectivas por lo demás optimistas del mercado de retractores quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Autorretractores Impulsan el Liderazgo del Mercado

Los marcos autorretractores controlaron el 53,42% de la participación del mercado de retractores quirúrgicos en 2025, impulsados por la necesidad de liberar las manos de los asistentes quirúrgicos durante procedimientos complejos. Su dominio proviene de los brazos de bloqueo que mantienen una tensión constante, reduciendo la fatiga y estandarizando la calidad de la exposición. Los hospitales valoran el claro retorno de la inversión derivado de tiempos operativos más cortos y una mejor visualización. Las variantes iluminadas y de fibra óptica son las de más rápido crecimiento, con una CAGR del 7,68% hasta 2031, a medida que los costos de los LED disminuyen y la óptica se vuelve más delgada. Las tiras de iluminación desechables integradas en cuchillas de polímero eliminan las torres aéreas, simplificando la preparación de la sala en los centros quirúrgicos ambulatorios. Los retractores manuales siguen siendo indispensables en las especialidades de cirugía plástica y otorrinolaringología, donde la retroalimentación táctil guía los planos tisulares. Mientras tanto, los equipos montados en mesa sirven para casos abiertos de columna y torácicos que duran varias horas. Los instrumentos de un solo uso se están expandiendo en los centros de trauma que lidian con retrasos en la esterilización, y su creciente adopción amplifica el crecimiento del volumen dentro del mercado de retractores quirúrgicos.

Los fabricantes están lanzando ahora bandejas modulares que combinan cuchillas de clip con mangos giratorios, lo que permite a los cirujanos cambiar entre modos abdominal, ortopédico y vascular dentro de un mismo sistema. La plataforma Oculan 2025 de Stryker, con óptica Fly-Eye que dispersa el calor, ejemplifica esta convergencia. Los cirujanos reciben iluminación uniforme y ergonomía consistente, mientras que los equipos de procesamiento estéril manejan una base de instrumentos más pequeña. Durante el período de previsión, las unidades autorretractoras e iluminadas seguirán definiendo el campo de batalla competitivo, ya que su propuesta de valor se alinea con las métricas de eficiencia hospitalaria y los objetivos de rotación de los centros quirúrgicos ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio del Acero Inoxidable es Desafiado por la Innovación en Polímeros

El acero inoxidable mantuvo una participación del 56,21% del mercado de retractores quirúrgicos en 2025 gracias a su durabilidad, facilidad de esterilización y familiaridad para los cirujanos. Sin embargo, los polímeros de alto rendimiento liderados por el PEEK avanzan a una CAGR del 9,55% hasta 2031. El PEEK de grado médico de Victrex permite una reducción de peso del 70% en comparación con el acero, preservando la rigidez torsional y reduciendo la tensión en las manos durante exposiciones prolongadas de columna. El alivio de peso se correlaciona directamente con la precisión en las tareas de disección fina, lo que motiva a los neurocirujanos a cambiar. Los polímeros también permiten canales de iluminación integrados y radiolucidez para imágenes intraoperatorias. El titanio mantiene un nicho en procedimientos que requieren resistencia absoluta a la corrosión, como los casos cardiovasculares. Mientras tanto, los retractores de polímero impresos en 3D permiten una curvatura específica para cada paciente, lo que es particularmente ventajoso en ortopedia pediátrica, donde la anatomía varía ampliamente.

Los protocolos de esterilización se están adaptando a ciclos de temperatura más baja para los instrumentos de polímero, mejorando aún más la longevidad y el rendimiento. A medida que los proveedores calculan el costo total de propiedad, la vida útil extendida del polímero, a pesar de su mayor precio inicial, está ganando licitaciones en Europa y Japón. Con centros de fabricación aditiva que se ponen en marcha en India y México, la producción localizada comprimirá los plazos de entrega y los aranceles de importación, mejorando la asequibilidad. Estos cambios refuerzan la expansión sostenida de dos dígitos de las líneas de polímero, aunque el acero seguirá siendo la base en muchos sistemas públicos, asegurando una combinación de materiales mixta en todo el mercado de retractores quirúrgicos.

Por Aplicación: Los Procedimientos Neurológicos Lideran el Impulso de Crecimiento

La cirugía abdominal y general continuó generando el mayor volumen absoluto, manteniendo una participación del 30,08% del tamaño del mercado de retractores quirúrgicos en 2025. Las colecistectomías laparoscópicas, las reparaciones de hernias y los casos bariátricos siguen siendo rutinarios, requiriendo diversas geometrías de cuchillas. Sin embargo, los procedimientos neurológicos y de columna son los que marcan el ritmo, expandiéndose a una CAGR del 9,92% hasta 2031 sobre la base del envejecimiento de los pacientes y la adopción de endoscopios robóticos. Las descompresiones lumbares endoscópicas dependen ahora de retractores de polímero en forma de canoa que protegen las raíces nerviosas mientras permiten la irrigación. La compatibilidad con la resonancia magnética intraoperatoria impulsa la demanda de marcos no ferromagnéticos, otro factor que favorece a los polímeros avanzados.

Los segmentos ortopédicos se benefician de la ola de recuperación de la artroplastia, apoyados por iniciativas de reducción de listas de espera. Las aplicaciones cardiotorácicas evolucionan junto con las innovaciones en válvulas transcatéter, donde el acceso por minithoracotomía exige brazos delgados e iluminados. La cirugía obstétrica y ginecológica integra autorretractores de bajo perfil para histerectomías laparoscópicas, reduciendo el número de trócares y la longitud de las incisiones. Los cirujanos plásticos y reconstructivos valoran los mecanismos de trinquete fino para incisiones que minimizan las cicatrices, apoyando líneas de productos impulsadas por la especialidad. En general, la ingeniería adaptada a cada aplicación sigue siendo un factor clave de diferenciación, consolidando la penetración en múltiples segmentos del mercado de retractores quirúrgicos en medio de combinaciones de procedimientos cambiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Desafían el Dominio Hospitalario

Los hospitales representaron el 60,98% de los ingresos en 2025, reflejando su amplitud de cirugías complejas y sus extensos inventarios de instrumentos. Sin embargo, los centros quirúrgicos ambulatorios registran una CAGR del 8,12% a medida que los pagadores exigen cambios en el lugar de prestación del servicio para contener costos. Los gerentes de instalaciones en los centros quirúrgicos ambulatorios demandan kits de retractores compactos y multiuso que soporten casos ortopédicos, oftálmicos y generales en rápida sucesión. Se inclinan por los modelos iluminados de un solo uso para evitar las colas de reprocesamiento, un patrón que impulsa la frecuencia de pedidos. Las clínicas especializadas mantienen una demanda estable alineada con los procedimientos de otorrinolaringología y estética, pero carecen del aumento de volumen observado en las cadenas de centros quirúrgicos ambulatorios.

Las organizaciones de compras grupales negocian contratos globales que cubren tanto hospitales como centros quirúrgicos ambulatorios afiliados, impulsando a los fabricantes a estandarizar las unidades de mantenimiento de existencias en todos los entornos de atención. Los proveedores que suministran mangos universales compatibles con cuchillas de acero y polímero ganan preferencia porque reducen el gasto por caso. Los módulos de formación acompañan ahora los envíos, acortando el tiempo de incorporación para los cirujanos itinerantes. En conjunto, estas tendencias redistribuyen el poder adquisitivo sin desplazar a los hospitales de la posición principal, aunque impulsan diversas trayectorias de crecimiento dentro del mercado de retractores quirúrgicos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,28% de los ingresos de 2025, aprovechando los altos recuentos de procedimientos, la rápida recuperación de las listas de espera y la duradera preferencia por los sistemas premium. La apertura de un nuevo centro electivo en el Hospital Southmead anticipa 6.500 cirugías anuales adicionales y refleja capacidades similares en los estados de Estados Unidos. Los modelos de reembolso recompensan los enfoques mínimamente invasivos, lo que lleva a los hospitales a invertir en marcos autorretractores iluminados que reducen el tiempo operativo. Los sólidos proyectos de centros quirúrgicos ambulatorios en Texas, Florida y Ontario multiplican aún más la demanda unitaria. Los cirujanos que adoptan la robótica también impulsan los pedidos de brazos de retractor compatibles con los flujos de trabajo de la consola, enriqueciendo la combinación tecnológica de la región y reforzando la primacía del mercado de retractores quirúrgicos en América del Norte.

Asia-Pacífico emerge como el motor de más rápido crecimiento con una CAGR del 8,95% hasta 2031. La iniciativa de Hospital Inteligente de Japón proporciona subsidios para dispositivos a base de polímero que integran fibras ópticas, acelerando la adopción de alta especificación. La expansión de los planes de seguro de India bajo Ayushman Bharat impulsa el crecimiento de los procedimientos electivos en ciudades de segundo nivel, donde los centros quirúrgicos ambulatorios dominan y favorecen los retractores rentables pero duraderos. Los proveedores regionales establecen sitios de moldeo locales, reduciendo los costos de importación y mejorando la capacidad de respuesta, impulsando así el mercado de retractores quirúrgicos hacia adelante.

Europa muestra un crecimiento estable de un solo dígito medio, anclado en el envejecimiento demográfico y las estrictas regulaciones de calidad. La reforma del sistema de grupos relacionados con el diagnóstico de Alemania incentiva los reemplazos de cadera ambulatorios, que dependen de retractores autorretractores para limitar el tamaño de la incisión. La financiación de Francia para quirófanos libres de infecciones impulsa la adopción de instrumentos de un solo uso. Mientras tanto, Oriente Medio y África y América del Sur registran una creciente adopción de kits versátiles adecuados para cargas de casos mixtas en hospitales con recursos limitados. Los estados del Golfo destinan los ingresos del petróleo a la robótica quirúrgica, lo que indirectamente aumenta la demanda de accesorios de retractores premium. En Brasil, los centros de cirugía público-privados hibridan los modelos hospitalarios y de centros quirúrgicos ambulatorios, creando nuevos canales de distribución. En conjunto, las diversas dinámicas regionales sustentan la expansión global del mercado de retractores quirúrgicos.

Panorama Competitivo

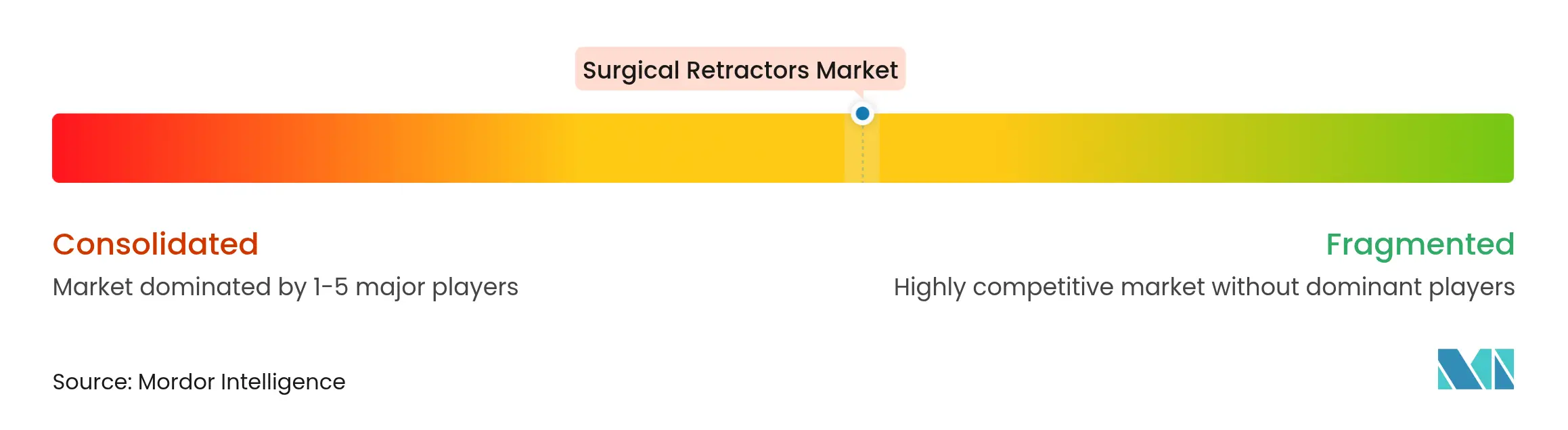

El mercado de retractores quirúrgicos se encuentra en un estado moderadamente concentrado donde los cinco principales proveedores ostentan una participación mayoritaria del mercado. Ethicon de Johnson & Johnson, Medtronic, Stryker y B. Braun anclan el nivel superior con profundas líneas de investigación y desarrollo y redes de servicio globales. La adquisición por parte de Stryker del especialista vascular Inari Medical en 2024 subraya una estrategia de agrupación de soluciones a lo largo de episodios completos de atención. La adquisición de Fortimedix por parte de Medtronic alimenta su programa robótico, garantizando conexiones perfectas entre los brazos de retractor y las torres laparoscópicas.

Los competidores de tamaño mediano Integra LifeSciences, June Medical y CooperSurgical se diferencian a través de innovaciones de nicho, como cuchillas recubiertas de grafeno y retractores de anillo para microcirugía. La adquisición de obp Surgical por parte de CooperSurgical en 2024 añadió mangos LED integrados con batería, ampliando su cartera ambulatoria. Las empresas emergentes aprovechan la impresión 3D para entregar retractores específicos para cada paciente en 48 horas, ganando tracción en los centros de columna pediátrica. Los acuerdos de licencia cruzada entre proveedores de polímeros y fabricantes de dispositivos aceleran el tiempo de comercialización de los diseños ergonómicos. La intensidad competitiva gira en torno a la obtención de contratos con organizaciones de compras grupales y la construcción de ecosistemas de formación que fidelizan a los cirujanos en plataformas propietarias.

Las estrategias de precios se bifurcan: los actores premium agrupan servicios, análisis de datos y auditorías de procesamiento estéril, mientras que las marcas de valor comercializan conjuntos de acero básicos a instituciones sensibles al precio. Los compromisos de sostenibilidad, como el contenido de PEEK reciclado, están emergiendo como factores diferenciadores que resuenan con los sistemas de salud orientados a los criterios ambientales, sociales y de gobernanza en Europa. A lo largo del horizonte de previsión, los sensores de tensión habilitados por inteligencia artificial y la compatibilidad con el acoplamiento robótico probablemente dictarán las ganancias de participación. La continua introducción de módulos de iluminación actualizables garantiza ingresos recurrentes, sustentando la vitalidad a largo plazo del mercado de retractores quirúrgicos.

Líderes de la Industria de Retractores Quirúrgicos

Johnson and Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun Melsungen AG

Medtronic

Cook Group Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: JUNE MEDICAL, un innovador reconocido mundialmente en el diseño de dispositivos quirúrgicos, se complace en anunciar una colaboración histórica con Aspen Surgical, un proveedor líder de soluciones médicas. Esta asociación estratégica se centrará en ampliar el acceso al mercado estadounidense del galardonado sistema de retractor Galaxy II de JUNE MEDICAL, un avance revolucionario en la retracción quirúrgica autorretractora.

- Agosto de 2024: CooperCompanies anunció una expansión estratégica de sus capacidades quirúrgicas mediante la adquisición de obp Surgical, un innovador con sede en Estados Unidos en dispositivos médicos avanzados. La adquisición se completó por aproximadamente USD 100 millones y marca un paso significativo en el compromiso de CooperSurgical con la mejora de la eficiencia e innovación quirúrgica.

Alcance del Informe Global del Mercado de Retractores Quirúrgicos

Según el alcance del informe, los retractores quirúrgicos son los instrumentos utilizados durante los procedimientos quirúrgicos para separar y mantener los bordes de una incisión o herida quirúrgica. También se denominan distractores quirúrgicos. Según el alcance del informe, los retractores quirúrgicos son manuales o autorretractores y se utilizan en muchos procedimientos quirúrgicos.

El mercado de retractores quirúrgicos está segmentado por tipo (manuales y autorretractores), aplicación (retractores ortopédicos, retractores abdominales, retractores cardiotorácicos, retractores obstétricos o ginecológicos y otros), usuario final (hospitales y centros quirúrgicos ambulatorios) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Manuales |

| Autorretractores |

| Montados en Mesa |

| Iluminados/de Fibra Óptica |

| Desechables/de Un Solo Uso |

| Acero Inoxidable |

| Titanio |

| Polímeros de Alto Rendimiento |

| Ortopédica |

| Abdominal/General |

| Cardiotorácica |

| Obstétrica y Ginecológica |

| Neurológica y de Columna |

| Plástica y Reconstructiva |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Manuales | |

| Autorretractores | ||

| Montados en Mesa | ||

| Iluminados/de Fibra Óptica | ||

| Desechables/de Un Solo Uso | ||

| Por Material | Acero Inoxidable | |

| Titanio | ||

| Polímeros de Alto Rendimiento | ||

| Por Aplicación | Ortopédica | |

| Abdominal/General | ||

| Cardiotorácica | ||

| Obstétrica y Ginecológica | ||

| Neurológica y de Columna | ||

| Plástica y Reconstructiva | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de retractores quirúrgicos?

El mercado de retractores quirúrgicos se sitúa en USD 2,56 mil millones en 2026 y se proyecta que alcance USD 3,48 mil millones en 2031.

¿Qué categoría de producto lidera los ingresos?

Los sistemas autorretractores ostentan el 53,42% de los ingresos de 2025, reflejando la demanda de los cirujanos de exposición manos libres durante operaciones complejas.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento del mercado?

Los centros quirúrgicos ambulatorios realizan el 72% de las cirugías en Estados Unidos y favorecen los retractores iluminados compactos y de un solo uso que reducen el tiempo de rotación, impulsando una CAGR del 8,12% en el segmento de centros quirúrgicos ambulatorios.

¿Cómo están influyendo los polímeros en el diseño de productos?

El PEEK de grado médico permite una reducción de peso del 70% en comparación con el acero, preservando la resistencia y mejorando la ergonomía en procedimientos prolongados de columna y neurológicos.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra una CAGR del 8,95%, impulsada por los programas de adquisición de China y la expansión de la cirugía electiva respaldada por seguros en India.

¿Qué innovación importante dará forma a la competencia futura?

Se espera que los sensores de tensión guiados por inteligencia artificial y los brazos de acoplamiento compatibles con robótica diferencien a los proveedores premium, mejorando la precisión quirúrgica y la eficiencia del flujo de trabajo.

Última actualización de la página el: