Tamaño y Participación del Mercado de Dispositivos y Procedimientos para Reparación de Hernias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

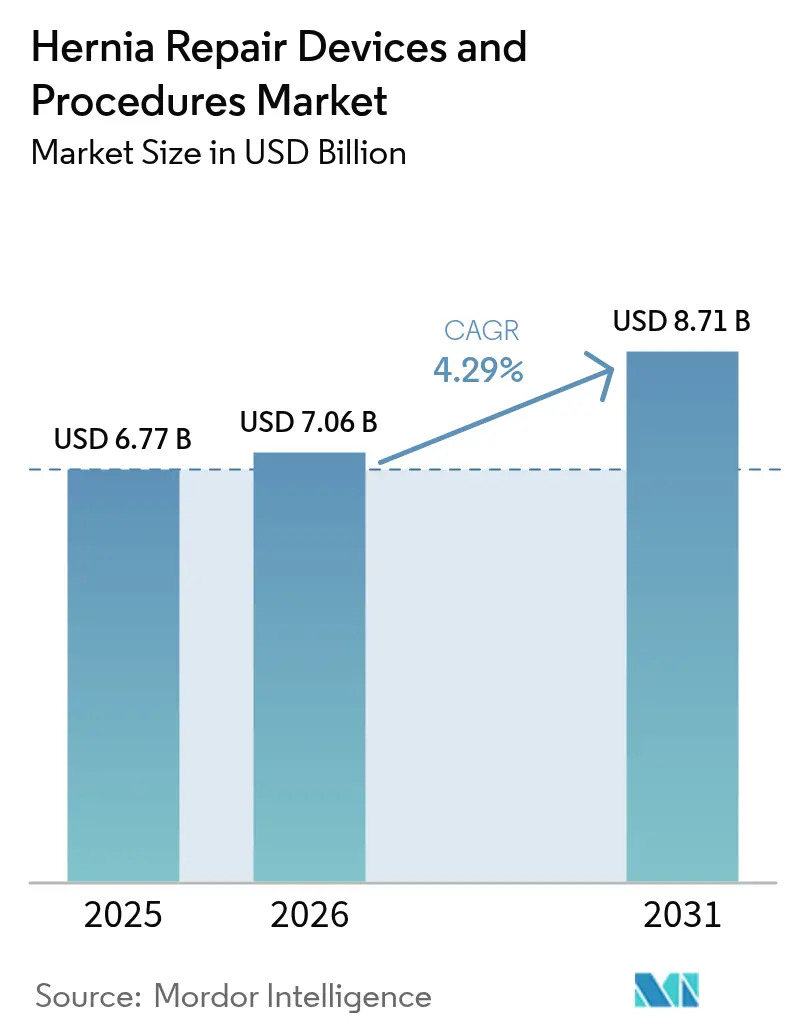

| Tamaño del Mercado (2026) | 7.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

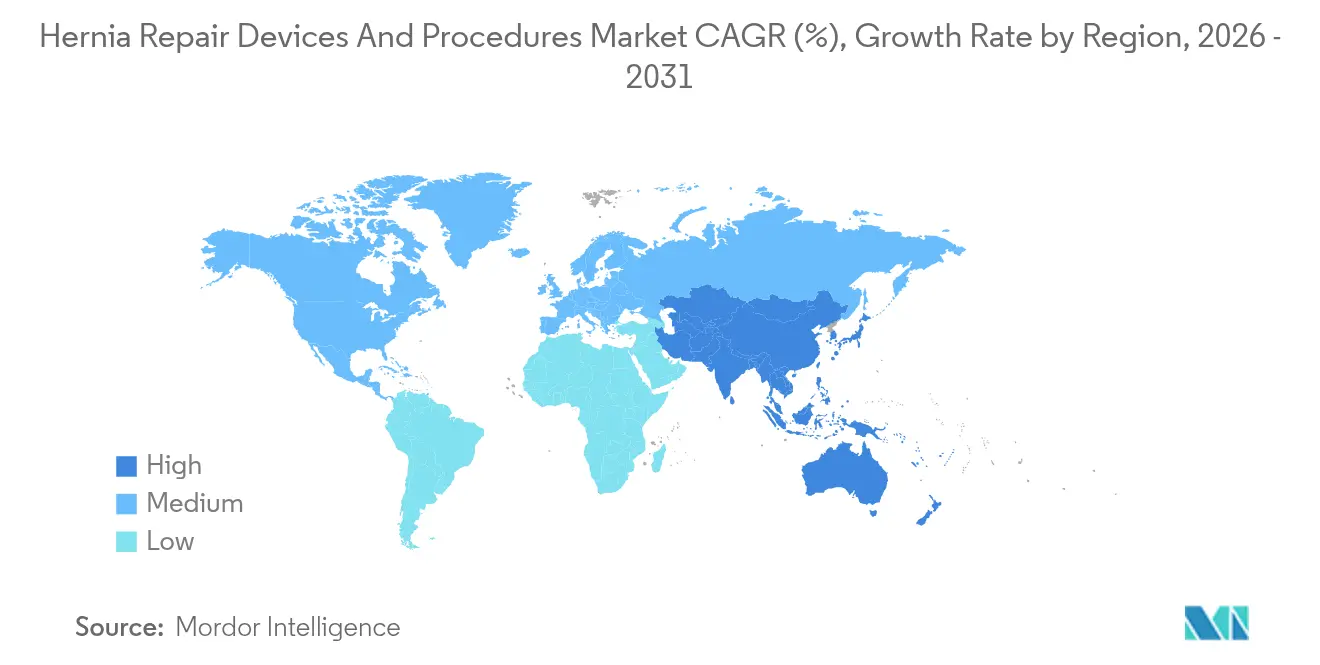

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos y Procedimientos para Reparación de Hernias por Mordor Intelligence

El tamaño del mercado de dispositivos y procedimientos para reparación de hernias fue valorado en USD 6,77 mil millones en 2025 y se estima que crecerá desde USD 7,06 mil millones en 2026 hasta alcanzar USD 8,71 mil millones en 2031, a una CAGR del 4,29% durante el período de pronóstico (2026-2031). El crecimiento estable está tomando forma a medida que el sector madura, aunque la innovación continua en dispositivos, el mayor uso de centros de cirugía ambulatoria (ASC) y la adopción de la robótica mantienen los volúmenes de procedimientos y los precios de venta promedio en una tendencia ascendente. La demanda también permanece anclada a una necesidad clínica considerable: más de 6,75 millones de pacientes vivían con hernia en 2021, y la incidencia muestra una tendencia al alza en poblaciones que envejecen y presentan tasas de obesidad crecientes. La penetración de la reparación inguinal robótica saltó del 0,8% al 24,2% en apenas seis años, mientras que las reparaciones ventrales pasaron del 0,02% al 17,0%, lo que subraya un cambio tecnológico decisivo. La malla sintética de polipropileno mantiene su liderazgo impulsado por el costo, pero las alternativas biológicas y biosintéticas están escalando rápidamente a medida que los centros buscan menores tasas de dolor crónico e infección. Los vientos en contra de los litigios han comenzado a despejarse —el acuerdo de USD 1 mil millones de BD en octubre de 2024 eliminó un importante lastre— lo que permite a los fabricantes reinvertir en materiales de próxima generación, tecnologías de fijación y robótica quirúrgica.

Conclusiones Clave del Informe

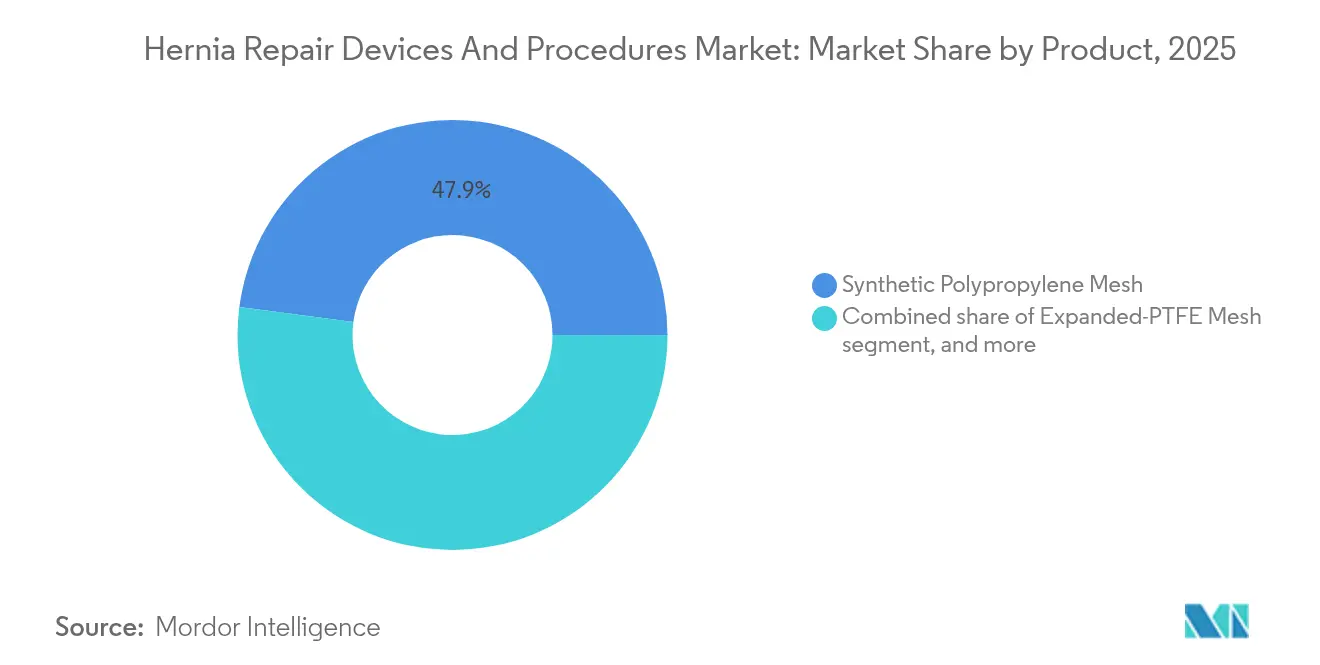

- Por producto, la malla sintética de polipropileno lideró con una participación de ingresos del 47,92% en 2025; se proyecta que la malla biológica y biosintética se expanda a una CAGR del 6,23% hasta 2031.

- Por procedimiento, la reparación abierta sin tensión representó el 42,10% de la participación del mercado de dispositivos y procedimientos para reparación de hernias en 2025, mientras que la reparación laparoscópica asistida por robot lidera el campo con una CAGR del 6,55% hasta 2031.

- Por tipo de hernia, las reparaciones inguinales capturaron el 65,75% de la participación en 2025; las reparaciones incisionales y ventrales son las de mayor crecimiento con una CAGR del 6,57%.

- Por material, las opciones sintéticas representaron el 70,55% de la participación en 2025; los materiales biológicos están aumentando a una CAGR del 6,90%.

- Por usuario final, los hospitales dominaron con el 60,70% de participación en 2025, mientras que los ASC se expanden a una CAGR del 7,72% por ventajas de costo y conveniencia.

- Por geografía, América del Norte mantuvo el 39,98% de participación en 2025; Asia-Pacífico avanza a una CAGR del 5,59%, impulsada por mejoras en infraestructura y el aumento de los volúmenes quirúrgicos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos y Procedimientos para Reparación de Hernias

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga quirúrgica global de hernias | +1.2% | Mundial; mayor en mercados con población envejecida | Largo plazo (≥4 años) |

| Avances en tecnologías de reparación mínimamente invasiva | +0.8% | América del Norte y Europa liderando; Asia-Pacífico escalando | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguros para cirugías electivas de hernia | +0.6% | Estados Unidos, Canadá, Europa Occidental | Mediano plazo (2-4 años) |

| Creciente adopción de mallas compuestas y de bajo peso | +0.4% | Global; primero en sistemas de salud premium | Corto plazo (≤2 años) |

| Aumento de procedimientos en centros de cirugía ambulatoria | +0.7% | Estados Unidos; extendiéndose a Europa | Mediano plazo (2-4 años) |

| Integración de robótica e IA para mejorar los resultados quirúrgicos | +0.5% | Economías de altos ingresos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Quirúrgica Global de Hernias

La incidencia mundial de hernias está aumentando, con analistas que proyectan un incremento del 19,7% en nuevos casos para 2050 a medida que las poblaciones envejecen y las tasas de obesidad aumentan. Los adultos mayores de 45 años representan ahora la mayoría de los nuevos diagnósticos, y una proporción hombre-mujer de aproximadamente 7:1 concentra la demanda entre los hombres. En naciones de ingresos bajos y medios como India y China, persisten los retrasos en procedimientos, lo que posiciona a estas regiones como volúmenes sin explotar considerables una vez que se amplíe la capacidad quirúrgica. El peso epidemiológico en sí mismo proporciona al mercado de dispositivos y procedimientos para reparación de hernias un crecimiento de base estable.

Avances en Tecnologías de Reparación Mínimamente Invasiva

Los sistemas robóticos y la instrumentación laparoscópica mejorada ofrecen incisiones más pequeñas, menos dolor postoperatorio y un retorno más rápido al trabajo. Los datos del mundo real mostraron tiempos de consola medianos de 37 minutos para reparaciones robóticas unilaterales y curvas de aprendizaje rápidas entre los primeros adoptantes. Aunque el gasto de capital sigue siendo elevado, la cobertura de los pagadores se está ampliando y se espera que la planificación guiada por IA acorte los ciclos de formación. Los diseños de malla premium compatibles con la entrega robótica también alcanzan precios de venta promedio más altos, lo que respalda las ganancias de ingresos incluso cuando los volúmenes de casos se estabilizan.

Expansión de la Cobertura de Seguros para Cirugías Electivas de Hernia

Medicare introdujo una medida de costos específica para la reparación de hernias en su Sistema de Pago por Incentivos Basado en el Mérito de 2024, cubriendo más de 1 millón de procedimientos anuales a costos promedio de USD 2.000-2.500. Al mismo tiempo, las revisiones del código CPT de 2023 mejoraron la precisión de la facturación, y los aseguradores privados han comenzado a reembolsar las técnicas robóticas cuando la evidencia muestra menos reingresos[1]Colegio Americano de Cirujanos, "Revisiones del Código CPT de 2023 para Hernia," facs.org. La estabilidad del reembolso incentiva a los cirujanos a adoptar tecnologías premium, lo que alimenta una rotación sostenida de equipos y mallas.

Creciente Adopción de Mallas Compuestas y de Bajo Peso

El poli-4-hidroxibutirato, los híbridos de ePTFE-polipropileno y los biosintéticos totalmente reabsorbibles prometen menores tasas de dolor crónico e infección. La malla Phasix de BD presenta una resistencia a la tracción tres veces mayor que el tejido nativo, pero se absorbe en 12-18 meses. SYNECOR de Gore proporciona una reparación 2,5 veces más resistente y una tasa de recurrencia inferior al 1%, lo que sustenta las primas de precio. Los cirujanos que tratan campos obesos o contaminados reservan cada vez más el polipropileno convencional de alto peso para casos sensibles al costo.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las mallas biológicas y biosintéticas | -0.9% | Global; agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Retiros de productos y litigios por complicaciones de mallas | -1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de cirujanos laparoscópicos y robóticos capacitados | -0.7% | Mercados emergentes y de bajo volumen | Largo plazo (≥ 4 años) |

| Retrasos en adquisiciones por restricciones presupuestarias de capital en hospitales | -0.4% | Hospitales públicos y rurales en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Mallas Biológicas y Biosintéticas

Los parches biológicos derivados de dermis porcina o pericardio bovino pueden costar entre 5 y 10 veces más que el polipropileno, lo que limita su adopción donde los presupuestos de los pagadores son más ajustados. Incluso los biosintéticos como Gore BIO-A superan ampliamente el costo de la malla de alto peso, y el mayor tiempo en quirófano añade gastos adicionales. Los hospitales en mercados emergentes, por tanto, recurren por defecto a técnicas de sutura simple o polipropileno básico, lo que modera las curvas de adopción global.

Retiros de Productos y Litigios por Complicaciones de Mallas

Más de 86.000 informes de eventos adversos presentados desde 2019 llevaron a la FDA a publicar un borrador de guía de etiquetado en junio de 2025[2]FDA de EE. UU., "Borrador de Guía para Malla Quirúrgica de Hernia," Registro Federal, federalregister.gov. Si bien el acuerdo de USD 1 mil millones de BD resolvió 38.000 demandas, los casos pendientes contra proveedores más pequeños generan cautela entre los cirujanos y los equipos de adquisiciones, lo que empuja a algunas instalaciones de regreso a productos establecidos y de menor riesgo. Los costos de cumplimiento y los plazos más largos de los juicios pesan sobre el retorno de la inversión de nuevos productos en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Malla Sintética Enfrenta el Desafío Biológico

El polipropileno sintético representó el 47,92% de los ingresos en 2025, lo que subraya su consolidado historial clínico y su precio accesible. El tamaño del mercado de dispositivos y procedimientos para reparación de hernias correspondiente a la malla sintética equivalió a casi la mitad de las ventas totales de la industria el año pasado. Los diseños de poro grande y bajo peso están ayudando a mantener la participación al reducir el dolor postoperatorio. Las alternativas biológicas y biosintéticas tienen un volumen menor en la actualidad, pero están creciendo a una CAGR del 6,23% a medida que los casos ventrales propensos a infecciones impulsan a los cirujanos hacia construcciones absorbibles o híbridas.

El subsegmento de fijación también se está modernizando. LIQUIFIX de TELA Bio, el primer adhesivo líquido autorizado por la FDA para uso interno en hernias, está ganando terreno por su distribución uniforme y la reducción del trauma por adherencia. Los recubrimientos antimicrobianos, especialmente las películas de clorhexidina, también están diferenciando a los proveedores al reducir el riesgo de infección frente a los competidores impregnados con gentamicina. Los proveedores que combinan malla, fijación y herramientas complementarias en kits de proveedor único refuerzan su posición ante los comités de compras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento: La Revolución Robótica se Acelera a Pesar de la Persistencia de la Cirugía Abierta

La técnica abierta sin tensión de Lichtenstein todavía representó el 42,10% de los procedimientos de 2025, un testimonio de la familiaridad del cirujano y el bajo costo de los consumibles. Para muchos casos inguinales sencillos, los hospitales mantienen este enfoque para maximizar el rendimiento y minimizar el gasto de capital. Sin embargo, la reparación laparoscópica asistida por robot avanza a una CAGR del 6,55%, ganando adeptos para presentaciones bilaterales y ventrales complejas donde la ergonomía y la visualización en 3D resultan ventajosas.

La participación del mercado de dispositivos y procedimientos para reparación de hernias correspondiente a los sistemas robóticos continúa aumentando a medida que crece la inversión en ASC y los proveedores lanzan modelos de cuatro brazos a precios más bajos. Los primeros picos de recurrencia reportados en registros nórdicos parecen estar vinculados a curvas de aprendizaje más que a fallas intrínsecas de la técnica. Se espera que la visión mejorada por IA aplane esa curva, ampliando el grupo de cirujanos y elevando los volúmenes de instrumentos desechables.

Por Tipo de Hernia: El Dominio Inguinal Oculta la Oportunidad de Crecimiento Ventral

Las reparaciones inguinales generaron el 65,75% del volumen de 2025, respaldadas por un claro sesgo de la enfermedad hacia los hombres y vías ambulatorias bien definidas. El tamaño del mercado de dispositivos y procedimientos para reparación de hernias asignado a las reparaciones inguinales se mantendrá estable hasta 2031, incluso cuando otras categorías superen su crecimiento. Las reparaciones incisionales y ventrales, con una CAGR del 6,57%, están aumentando sobre la base de mayores tasas de cirugía abdominal, obesidad y mejores imágenes que detectan defectos fasciales complejos de forma más temprana.

Las mallas avanzadas que resisten la infección y refuerzan grandes defectos están diseñadas específicamente para casos ventrales, lo que permite a los proveedores cobrar hasta 3 veces los precios de venta promedio de la malla inguinal. Los enfoques innovadores —como los colgajos de la vaina posterior del recto para la augmentación paraesofágica— muestran cómo la evolución de la técnica sustenta la demanda de materiales especializados.

Por Material: El Liderazgo Sintético Desafiado por la Innovación Biológica

Las fibras sintéticas controlaron el 70,55% de la participación en 2025 debido a su favorable relación precio-rendimiento y la amplia familiaridad de los cirujanos. Sin embargo, las mallas biológicas e híbridas biosintéticas, que avanzan a una CAGR del 6,90%, están ganando terreno en campos contaminados y pacientes de alto riesgo. La ventaja de participación de mercado de los sintéticos en el mercado de dispositivos y procedimientos para reparación de hernias se reducirá ligeramente a medida que el reembolso incorpore los beneficios comprobados de reducción de infecciones de las alternativas premium.

Gore BIO-A, por ejemplo, demostró un 83% de reparaciones intactas en casos ventrales complejos, costando menos de la mitad que los parches dérmicos tradicionales de origen porcino. Al mismo tiempo, las barreras de fibrina rica en plaquetas avanzan hacia el uso clínico, lo que podría mejorar la compatibilidad de la malla sintética y extender la vida útil práctica de los implantes más económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los ASC

Los hospitales siguieron siendo la base de clientes principal con el 60,70% de participación en 2025, en gran parte porque las reparaciones complejas o de revisión a menudo requieren apoyo multidisciplinario y observación nocturna. No obstante, los ASC crecen a una CAGR del 7,72% a medida que mejora la paridad de reembolso y los protocolos permiten el alta el mismo día incluso para casos laparoscópicos bilaterales.

Más de 3.000 ASC en EE. UU. incluyen ahora la reparación de hernias como servicio principal, y empresas como Medtronic ofrecen paquetes robóticos "adaptados para ASC" con menores desembolsos de capital y precios de instrumentos por uso. Los centros especializados en hernias —a menudo de propiedad médica— están emergiendo como centros de derivación, intensificando el poder de compra y exigiendo ecosistemas de dispositivos integrados.

Análisis Geográfico

América del Norte generó el 39,98% de los ingresos globales en 2025, respaldada por altos volúmenes de procedimientos, adopción temprana de tecnología y amplia cobertura de seguros. Solo Medicare reembolsa más de 1 millón de reparaciones de hernias anuales, lo que se traduce en un gasto potencial de USD 2,5 mil millones para mallas, fijación e instrumentos. La penetración robótica en EE. UU. para la reparación inguinal alcanzó el 24,2% en 2019, y se espera que la nueva guía de etiquetado de la FDA estandarice las declaraciones de rendimiento, facilitando los lanzamientos futuros. Canadá y México añaden crecimiento incremental a través del turismo médico transfronterizo y las mejoras de infraestructura.

Europa queda ligeramente por detrás, pero se beneficia de sólidos registros clínicos que favorecen los dispositivos premium con datos a largo plazo. Alemania, el Reino Unido y Francia son adoptantes tempranos de mallas ligeras y biosintéticas, mientras que el sur de Europa está aumentando los volúmenes laparoscópicos y robóticos para reducir la estancia hospitalaria y el dolor crónico. El lanzamiento europeo en 2025 de OviTex Inguinal de TELA Bio sustenta el interés de los distribuidores en soluciones optimizadas para la entrega mínimamente invasiva y robótica. No obstante, la heterogeneidad del reembolso en los 27 estados de la Unión Europea obliga a los proveedores a adaptar los expedientes de valor país por país.

Asia-Pacífico es la geografía de mayor crecimiento, avanzando a una CAGR del 5,59% hasta 2031. China e India realizan cada una más de 1 millón de reparaciones al año, aunque el uso de mallas sigue siendo desigual, lo que crea espacio para sintéticos económicos y biosintéticos de gama media. El maduro sistema de pagadores de Japón respalda la adopción robótica, mientras que Australia y Corea del Sur promueven las vías ambulatorias. Los fabricantes de equipos originales internacionales se asocian cada vez más con distribuidores regionales para navegar los distintos plazos regulatorios y los procesos de licitación locales.

Panorama Competitivo

El mercado de dispositivos y procedimientos para reparación de hernias cuenta con un núcleo de multinacionales diversificadas más un grupo de innovadores especializados. BD, tras resolver la mayor parte de los litigios por mallas por USD 1 mil millones, está canalizando capital hacia plataformas totalmente absorbibles y diseños antimicrobianos. Medtronic está integrando su cartera de mallas con el robot Hugo RAS, apuntando a flujos de trabajo sin interrupciones entre instrumentos y mallas que puedan aumentar el rendimiento de los procedimientos. La unidad Ethicon de Johnson & Johnson sigue siendo líder en volumen, pero la empresa está renovando su línea con dispositivos de energía compatibles con modalidades abiertas, laparoscópicas y robóticas.

Los especialistas añaden fricción competitiva. TELA Bio aumentó sus ingresos un 26% en el tercer trimestre de 2024 al posicionar OviTex con refuerzo biológico como una alternativa rentable a la dermis porcina, al tiempo que obtuvo el marcado CE para la entrega robótica. W. L. Gore se apoya en la investigación y desarrollo de ePTFE y biosintéticos para anclar los precios de venta promedio premium. Los nuevos participantes como Absolutions están buscando la designación de avance para sistemas de cierre novedosos que podrían reducir drásticamente el tiempo operatorio y las tasas de seroma. En general, los proveedores que agrupan mallas, fijación, robótica y análisis en soluciones integrales están ganando preferencia entre los grandes sistemas hospitalarios que buscan estandarizar los suministros.

Líderes de la Industria de Dispositivos y Procedimientos para Reparación de Hernias

Medtronic Plc

Johnson & Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun SE

Cook Medical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA emitió un borrador de guía sobre el etiquetado de mallas para hernia tras registrar más de 86.000 informes de eventos adversos desde 2019.

- Abril de 2025: BD obtuvo la autorización 510(k) de la FDA para su parche de hernia umbilical, ampliando una cartera de hernias ya amplia.

- Marzo de 2025: Johnson & Johnson MedTech lanzó el Sistema de Energía DUALTO para reparaciones de hernias y otros tejidos blandos.

- Enero de 2025: TELA Bio inició las ventas europeas de OviTex Inguinal para reparación robótica y laparoscópica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de dispositivos y procedimientos para la reparación de hernias captura los ingresos provenientes de mallas quirúrgicas, sistemas de fijación, tachuelas y otros accesorios de un solo uso utilizados durante la reparación abierta, laparoscópica o robótica de hernias de la pared abdominal, principalmente defectos inguinales, incisionales, umbilicales y femorales. Solo valoramos los envíos por primera vez que acompañan cada episodio quirúrgico.

Exclusión del alcance: los medicamentos sistémicos para el dolor y los instrumentos genéricos de cirugía general quedan fuera de este estudio.

Descripción general de la segmentación

- Por Producto

- Malla Sintética de Polipropileno

- Malla de PTFE Expandido

- Malla de Gran Poro y Bajo Peso

- Malla Biológica/Biosintética

- Instrumentos Quirúrgicos y Endoscópicos

- Dispositivos de Fijación (Tachuelas, Suturas, Adhesivos)

- Por Procedimiento

- Reparación Abierta con Tensión

- Reparación Abierta sin Tensión (Lichtenstein)

- Malla Laparoscópica Intraperitoneal Superpuesta (IPOM)

- Reparación Laparoscópica Asistida por Robot

- Por Tipo de Hernia

- Hernia Inguinal

- Hernia Incisional/Ventral

- Hernia Umbilical

- Hernia Femoral y Otras Hernias

- Por Material

- Sintético

- Biológico

- Biosintético Híbrido

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria (ASC)

- Clínicas Especializadas en Hernias

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con cirujanos generales, especialistas en cirugía bariátrica y responsables de adquisiciones hospitalarias en América del Norte, Europa, Asia-Pacífico y América Latina; sus perspectivas confirmaron la penetración de mallas, la dispersión de precios y el rápido giro hacia técnicas mínimamente invasivas y robóticas. Las entrevistas también cubrieron las brechas a nivel de país donde los datos públicos eran escasos.

Investigación documental

Nuestros analistas comenzaron con fuentes de datos públicos como el Observatorio Mundial de la Salud de la OMS, las altas hospitalarias de Eurostat, los resúmenes 510(k) de la FDA y los códigos de importación de mallas de United Nations Comtrade, que describen los volúmenes de procedimientos y los flujos comerciales. Los hallazgos se enriquecieron con revistas revisadas por pares, registros de ensayos clínicos, presentaciones 10-K y boletines de asociaciones comerciales, y luego se verificaron en portales de pago como D&B Hoovers y Dow Jones Factiva para identificar anomalías y refinar las divisiones regionales. Estas fuentes ilustran, sin agotar, las referencias consultadas.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo de los volúmenes anuales de reparación extraídos de conjuntos de códigos de pacientes hospitalizados y ambulatorios, filtrados mediante ratios de mallas y fijación validados por entrevistas. Los consolidados de proveedores seleccionados de abajo hacia arriba, junto con verificaciones de muestra de ASP × volumen, ajustan los totales. Los factores clave incluyen la prevalencia de obesidad, los retrasos en cirugías electivas, el envejecimiento demográfico, la erosión de precios y las aprobaciones regulatorias; estos factores alimentan una regresión multivariante combinada con análisis de escenarios para proyectar los resultados de 2025-2030.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de múltiples etapas que compara los resultados con series históricas y referencias externas; se vuelve a contactar a las fuentes cuando las desviaciones superan los umbrales preestablecidos. Los informes se actualizan cada doce meses, con actualizaciones intermedias para retiros del mercado, cambios en el reembolso o modificaciones en las directrices.

Por qué nuestra línea de base de dispositivos y procedimientos para la reparación de hernias es confiable

Los valores publicados suelen divergir porque las empresas aplican distintas canastas de productos, escalas de precios y ritmos de actualización.

Las principales brechas dependen de si las primas de mallas biológicas se combinan con los promedios sintéticos, si se incluyen los kits ambulatorios y los desechables robóticos, y de cómo los escaladores de divisas y ASP se aplican a las combinaciones por país. Mordor Intelligence ancla su año base en las reclamaciones de procedimientos verificadas de 2024 y excluye los servicios de reprocesamiento que algunos estudios incorporan.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,77 B | Mordor Intelligence | - |

| USD 6,93 B | Global Consultancy A | Incluye desechables robóticos y parches pediátricos |

| USD 6,48 B | Regional Consultancy B | Escala el ASP de mallas sin ponderación por país |

| USD 5,64 B | Trade Journal C | Omite las ventas de fijación en centros ambulatorios |

Estos contrastes demuestran que, una vez alineados los filtros de alcance y precios, la disciplinada selección de variables y el ciclo de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos y procedimientos para reparación de hernias?

El mercado está valorado en USD 7,06 mil millones en 2026 y se prevé que alcance USD 8,71 mil millones en 2031.

¿Qué tipo de producto lidera el mercado?

La malla sintética de polipropileno ocupa el primer lugar con una participación de ingresos del 47,92% a partir de 2025.

¿A qué velocidad crecen las reparaciones robóticas de hernias?

Las reparaciones laparoscópicas asistidas por robot se expanden a una CAGR del 6,55% hasta 2031, el ritmo más rápido entre los tipos de procedimientos.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los aumentos en los pagos de Medicare, los protocolos de alta el mismo día y las menores tarifas de instalación están impulsando los volúmenes de los ASC, respaldando una CAGR del 7,72%.

¿Qué región es la de mayor crecimiento?

Asia-Pacífico avanza a una CAGR del 5,59% gracias a la inversión en infraestructura y el aumento de la capacidad quirúrgica en China, India y Japón.

¿Qué impacto tuvo el acuerdo de litigio de BD en el mercado?

El acuerdo de USD 1 mil millones resolvió la mayoría de los litigios por mallas, reduciendo la incertidumbre regulatoria y permitiendo a BD y sus pares reenfocarse en la innovación de productos.

Última actualización de la página el: