Tamaño y Participación del Mercado de Herramientas Eléctricas Ortopédicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas Eléctricas Ortopédicas por Mordor Intelligence

El tamaño del Mercado de Herramientas Eléctricas Ortopédicas fue valorado en USD 1,77 mil millones en 2025 y se estima que crecerá desde USD 1,84 mil millones en 2026 hasta alcanzar USD 2,16 mil millones en 2031, a una CAGR del 4,09% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por una carga significativa y creciente de enfermedades musculoesqueléticas junto con el desplazamiento constante hacia plataformas alimentadas por batería que mejoran la eficiencia quirúrgica. América del Norte mantiene su liderazgo gracias a los altos volúmenes de procedimientos y la rápida adopción de tecnologías de quirófano digital, mientras que Asia-Pacífico avanza más rápidamente a medida que la infraestructura sanitaria escala para atender a una población envejecida. La demanda se ve impulsada además por los centros quirúrgicos ambulatorios (ASC) que prefieren dispositivos compactos e inalámbricos adaptados para intervenciones ortopédicas de corta estancia. La intensidad competitiva se centra en mejoras continuas que alinean los mangos con la robótica y la navegación, aunque persiste la hesitación en las compras donde los elevados desembolsos de capital y los costes de validación de esterilización presionan los presupuestos.

Conclusiones Clave del Informe

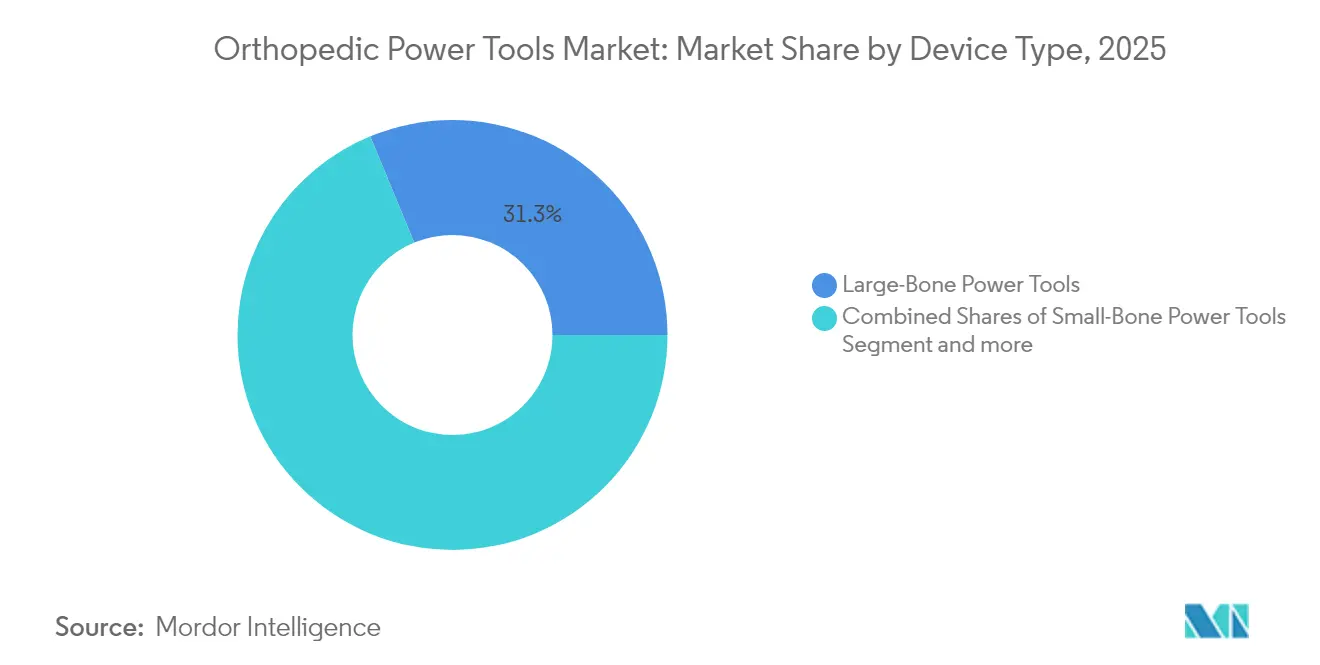

- Por tipo de dispositivo, las herramientas eléctricas para huesos grandes capturaron el 31,25% de la participación del mercado de herramientas eléctricas ortopédicas en 2025, mientras que las herramientas de alta velocidad crecen a una CAGR del 5,52% hasta 2031.

- Por tecnología, los sistemas alimentados por batería mantuvieron el 40,10% de la participación del tamaño del mercado de herramientas eléctricas ortopédicas en 2025 y se están expandiendo a una CAGR del 4,66% hasta 2031.

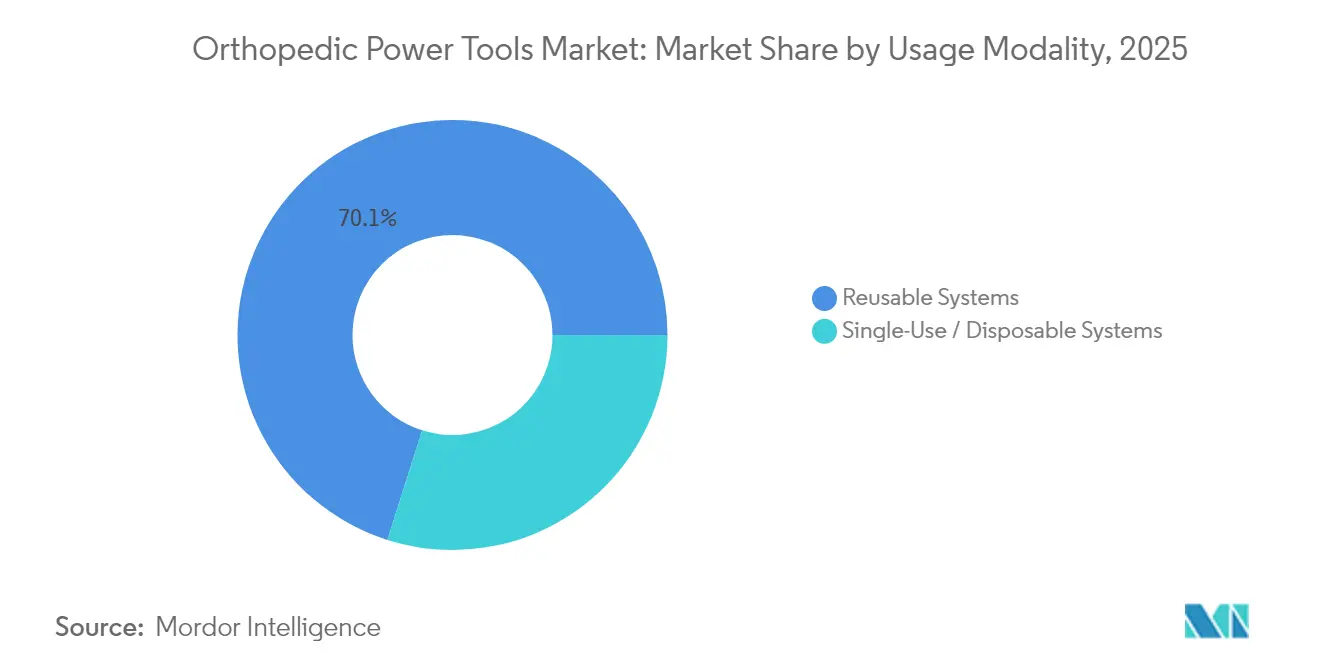

- Por modalidad de uso, las plataformas reutilizables dominaron con el 70,10% de la participación de ingresos en 2025; los mangos de un solo uso avanzan a una CAGR del 5,03% hasta 2031.

- Por usuario final, los hospitales comandaron el 61,40% de la participación del tamaño del mercado de herramientas eléctricas ortopédicas en 2025, mientras que los ASC progresan a una CAGR del 6,06% hasta 2031.

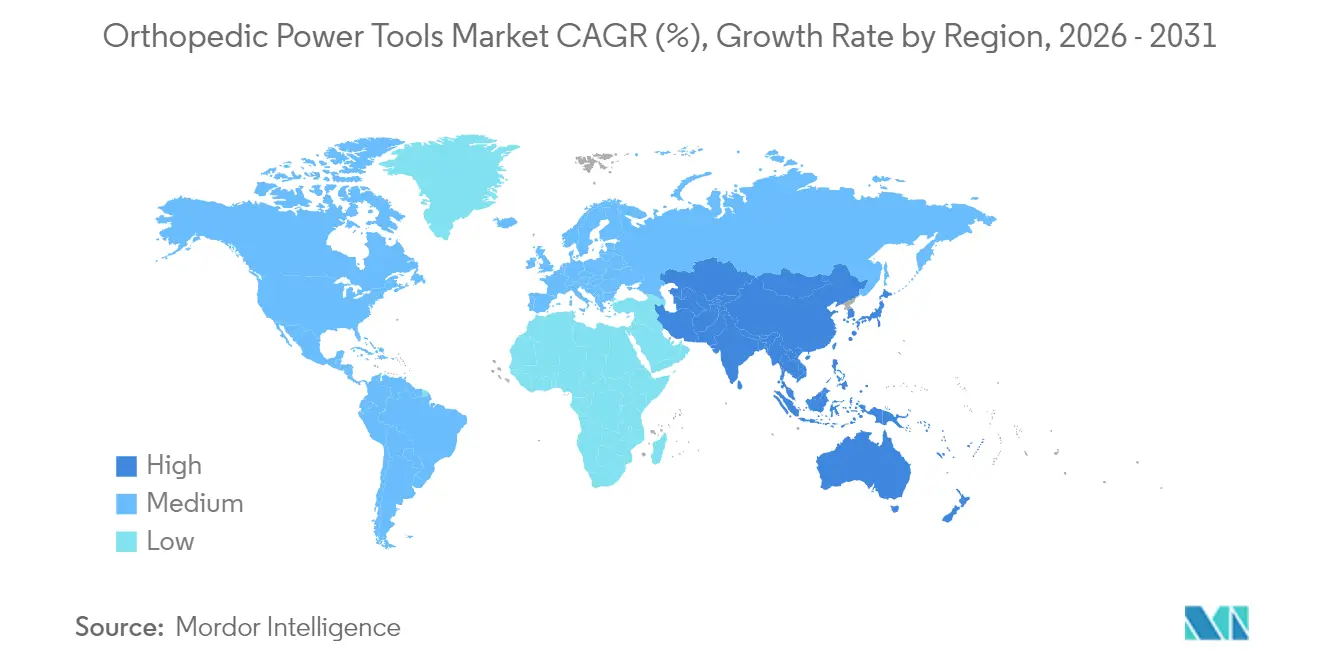

- Por región, América del Norte lideró con el 52,60% de la participación de ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 6,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas Eléctricas Ortopédicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Carga global de enfermedades musculoesqueléticas que eleva los volúmenes quirúrgicos | +1.4% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ortopedia ambulatoria y de día que impulsa la demanda de herramientas compactas | +1.3% | América del Norte, Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de robótica y navegación que acelera las actualizaciones de herramientas eléctricas | +1.1% | América del Norte, Europa, mercados asiáticos de altos ingresos | Mediano plazo (2-4 años) |

| Aumento del envejecimiento de la población en todo el mundo | +0.8% | Global; más fuerte en Japón, Europa Occidental, América del Norte | Largo plazo (≥ 4 años) |

| Preferencia por mangos estériles de un solo uso para reducir las ISQ | +0.6% | Global; pronunciado en centros ambulatorios | Corto plazo (≤2 años) |

| Aumento de traumatismos por bicicletas eléctricas y tráfico vial que impulsa los volúmenes de huesos grandes | +0.5% | Asia-Pacífico urbana, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga Global de Enfermedades Musculoesqueléticas que Eleva los Volúmenes Quirúrgicos

La creciente prevalencia de la osteoartritis y las lesiones traumáticas está ampliando el grupo de candidatos a reemplazo articular. Se proyecta que los volúmenes anuales de artroplastia de cadera y rodilla alcancen 2,25 millones para 2050, lo que requiere que los cirujanos dupliquen la capacidad de casos para mantenerse al ritmo.[1]Organización Mundial de la Salud, "Afecciones Musculoesqueléticas," who.int La demanda del mercado de herramientas eléctricas ortopédicas se intensifica porque las sierras y taladros eléctricos son indispensables para cada procedimiento de reemplazo. La tendencia es particularmente visible en Estados Unidos, donde el rendimiento de los procedimientos está respaldado por una amplia cobertura de reembolso y la adopción generalizada de vías de recuperación mejorada. Un impulso similar se está construyendo en Europa Occidental a medida que las guías clínicas reducen los umbrales de edad para la reconstrucción articular electiva.

Ortopedia Ambulatoria y de Día que Impulsa la Demanda de Herramientas Compactas

El desplazamiento de volúmenes hacia los ASC genera nuevos requisitos para instrumentos ligeros e inalámbricos que puedan rotar las salas rápidamente. Medicare ahora reembolsa la artroplastia total de hombro en los ASC, reforzando el argumento empresarial para el alta el mismo día.[2]Academia Americana de Cirujanos Ortopédicos, "Regla Final de ASC de Medicare 2025," aaos.org La comparación de costes muestra un gasto total por episodio un 35% menor en los ASC en comparación con los departamentos ambulatorios hospitalarios, lo que incentiva tanto a los pagadores como a los cirujanos. El mercado de herramientas eléctricas ortopédicas se beneficia a través del aumento de las ventas de sistemas de batería que no dependen de líneas de aire centrales. Los fabricantes de dispositivos están ampliando sus propuestas con software de gestión de casos habilitado por IA para reducir minutos en los ciclos de configuración y esterilización.

Convergencia de Robótica y Navegación que Acelera las Actualizaciones de Herramientas Eléctricas

Las plataformas robóticas para la reconstrucción de rodilla y cadera ahora exigen mangos capaces de una precisión submilimétrica y comunicación digital con el software de la consola. Esta alineación está impulsando las compras de reemplazo a medida que los cirujanos cambian de taladros neumáticos heredados a motores inteligentes equipados con sensores. El mercado de herramientas eléctricas ortopédicas experimenta ventas cruzadas cuando los hospitales invierten en robots y luego estandarizan los ecosistemas de herramientas del mismo proveedor. Los primeros adoptantes reportan curvas de aprendizaje más cortas y una mejor alineación de componentes, consolidando las tasas de retención para los conjuntos integrados de hardware y software.

Aumento del Envejecimiento de la Población en Todo el Mundo

Para 2030, una de cada seis personas tendrá 60 años o más, aumentando la prevalencia de la enfermedad articular degenerativa que progresa a indicación quirúrgica. La demanda alcanza su punto máximo en Japón, Europa Occidental y América del Norte, donde la esperanza de vida es mayor. El mercado de herramientas eléctricas ortopédicas obtiene un impulso adicional porque los pacientes de edad avanzada a menudo tienen comorbilidades que favorecen las opciones mínimamente invasivas, un entorno en el que los taladros precisos de baja vibración mejoran la seguridad operatoria. Los fabricantes de dispositivos asignan recursos de I+D hacia empuñaduras ergonómicas y reducción de ruido para acomodar tiempos de caso más largos en este grupo demográfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costes de capital y servicio frente a alternativas manuales | −0.6% | Global; más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos estrictos de validación de esterilización / reprocesamiento | −0.4% | Global; pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de eliminación de baterías de iones de litio que elevan los costes del ciclo de vida | −0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Estándares de validación de reprocesamiento que ralentizan las aprobaciones | −0.2% | Global; reguladores de dispositivos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Servicio Frente a Alternativas Manuales

Los conjuntos eléctricos y de batería premium tienen precios de adquisición que pueden desafiar los presupuestos de instalaciones más pequeñas, especialmente en regiones de menores ingresos. Los gastos de mantenimiento anuales representan entre el 15% y el 20% del gasto inicial, añadiendo presión al ciclo de vida. El mercado de herramientas eléctricas ortopédicas enfrenta por tanto ciclos de reemplazo prolongados donde los compradores sopesan el tiempo de recuperación frente a la rápida obsolescencia de características. Las encuestas de prácticas de columna vertebral indican que el 77% cita el gasto en compras como la principal barrera para adoptar complementos eléctricos o robóticos. Los modelos de financiación emergentes como el arrendamiento y las tarifas de uso por clic intentan mitigar el impacto del precio, aunque siguen siendo incipientes.

Requisitos Estrictos de Validación de Esterilización / Reprocesamiento

Los reguladores globales han endurecido los protocolos para la limpieza de mangos complejos con lúmenes tras múltiples brotes vinculados a biocarga retenida. La guía de los Centros para el Control y la Prevención de Enfermedades de 2024 exige ciclos validados para cada dispositivo y documentación trazable.[3]Centros para el Control y la Prevención de Enfermedades, "Guía 2024 para la Desinfección y Esterilización en Instalaciones Sanitarias," cdc.gov El cumplimiento impulsa la inversión en lavadoras automatizadas y personal dedicado, elevando los gastos generales por procedimiento. El mercado de herramientas eléctricas ortopédicas siente la fricción de manera más aguda en centros sin departamentos de esterilización central, lo que resulta en rotaciones retrasadas o preferencia por variantes de un solo uso. Los fabricantes responden con carcasas de motor selladas y baterías autoclavables para simplificar los flujos de trabajo, aunque las auditorías de validación siguen siendo intensivas en recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Innovaciones de Alta Velocidad Impulsan la Cirugía de Precisión

Los instrumentos para huesos grandes representaron el 31,25% del mercado de herramientas eléctricas ortopédicas en 2025, respaldados por la demanda de artroplastia de cadera y rodilla. Los dispositivos de alta velocidad, sin embargo, registran la CAGR más rápida del 5,52% porque las descompresiones mínimamente invasivas y las técnicas artroscópicas dependen de mangos de alta RPM finamente equilibrados. La aceleración de los ingresos se ve reforzada por el aumento de las reconstrucciones de lesiones deportivas que favorecen las fresas capaces de eliminar hueso sin necrosis térmica. Los fabricantes incorporan sensores de retroalimentación de par que ajustan automáticamente las revoluciones por minuto para salvaguardar la integridad del hueso cortical.

Los cirujanos que realizan reparaciones delicadas de mano y pie continúan dependiendo de taladros para huesos pequeños que ofrecen microtorque a baja vibración. El mercado de herramientas eléctricas ortopédicas registra volúmenes estables aquí a medida que los centros ambulatorios programan múltiples casos diariamente. Los escariadores ortopédicos también contribuyen con ventas considerables porque cada reemplazo de cadera requiere preparación medular. El diseño del producto prioriza las estrías de evacuación de virutas que reducen la presión intramedular, disminuyendo así el riesgo de embolia grasa durante las implantaciones femorales de ajuste a presión.

Por Tecnología: Los Sistemas de Batería Redefinen la Movilidad en el Quirófano

Las plataformas de batería mantuvieron el 40,10% de la participación del mercado de herramientas eléctricas ortopédicas en 2025 y se proyecta que sigan siendo el mayor motor de crecimiento con una CAGR del 4,66% de 2026 a 2031. La libertad de mangueras simplifica la disposición de la sala y acorta el tiempo de configuración en varios minutos, una eficiencia significativa en los ASC de alto rendimiento. Los paquetes actuales de iones de litio soportan listas de casos de día completo, y las nuevas bandejas de carga inalámbrica mantienen las baterías cargadas entre procedimientos sin romper la esterilidad.

Las unidades eléctricas con cable todavía ocupan un nicho firme en cirugías de revisión complejas que pueden superar las tres horas, donde la potencia constante es crítica. Los modelos neumáticos, antes dominantes, ahora se contraen a medida que la infraestructura de aire disminuye y los hospitales apuntan a mandatos de reducción de ruido. Los sistemas modulares híbridos aparecen en centros de alta complejidad que valoran la redundancia, permitiendo la transición entre fuentes de energía si el voltaje de línea fluctúa. La mejora continua en la densidad de energía de los paquetes es un tema fundamental que guía el mercado de herramientas eléctricas ortopédicas hasta 2031.

Por Modalidad de Uso: El Dominio de los Reutilizables Encuentra el Impulso de los de Un Solo Uso

Los mangos reutilizables representaron el 70,10% de los ingresos en 2025 debido a las normas de adquisición de larga data y la percepción de amortización de costes a lo largo de múltiples ciclos. Su futuro, sin embargo, depende de resolver los obstáculos de garantía de esterilidad que se intensifican bajo el nuevo escrutinio regulatorio. Los hospitales que invierten en conjuntos robóticos a menudo prefieren taladros reutilizables que se integran con el software de planificación digital, reforzando el arraigo de la base instalada.

Los motores de un solo uso se expanden a una CAGR del 5,03% impulsados por las prioridades de control de infecciones y la ausencia de gastos de reprocesamiento. Los análisis de salud económica revelan que los conjuntos desechables pueden superar al coste total reutilizable cuando se tienen en cuenta la mano de obra y la depreciación del esterilizador. El mercado de herramientas eléctricas ortopédicas responde con unidades de carcasa de polímero presterilizadas cuyo rendimiento ahora se aproxima al de los equivalentes metálicos convencionales. La adopción se acelera en centros rurales que carecen de departamentos de esterilización sofisticados y en misiones humanitarias donde la portabilidad y la esterilidad garantizada son primordiales.

Por Usuario Final: Los ASC Moldean la Ingeniería de Herramientas Compactas

Los hospitales retuvieron el 61,40% del mercado de herramientas eléctricas ortopédicas en 2025 porque los centros terciarios manejan casos complejos de trauma y revisión que demandan carros de equipamiento completos. Los acuerdos de suministro integrados con los principales proveedores garantizan un acceso rápido a actualizaciones y cobertura de servicio. Las líneas de productos dirigidas a hospitales universitarios ahora incluyen seguimiento de activos por RFID, que alimenta análisis sobre los patrones de uso de herramientas para informar la planificación de capital.

Los centros quirúrgicos ambulatorios registran una CAGR del 6,06% a medida que los aseguradores y los pacientes adoptan las articulaciones totales ambulatorias. El mercado de herramientas eléctricas ortopédicas experimenta una mayor frecuencia de rotación en los ASC, lo que lleva a los proveedores a diseñar carcasas ligeras y bloqueos de batería de intercambio rápido, permitiendo la movilidad de sala en sala sin tiempo de inactividad. Las clínicas ortopédicas especializadas, aunque con menor gasto, a menudo prueban nuevos mangos como taladros con amortiguación de ruido dirigidos a poblaciones pediátricas, creando valiosos ciclos de retroalimentación para la I+D iterativa.

Análisis Geográfico

América del Norte generó el 52,60% de los ingresos del mercado de herramientas eléctricas ortopédicas en 2025, anclada por los altos volúmenes de implantes y los primeros despliegues de quirófanos digitales. Los recuentos de procedimientos en Estados Unidos de 790.000 rodillas y 544.000 caderas subrayan una demanda de referencia estable. El reembolso favorable, incluida la regla final de ASC de los Centros de Servicios de Medicare y Medicaid de 2025 que amplía los pagos de transferencia de dispositivos, sostiene aún más la adopción de taladros de batería premium.

Europa le sigue con una participación sólida respaldada por la cobertura sanitaria universal y los rigurosos estándares de seguridad de dispositivos. Los responsables de políticas enfatizan la contratación pública ecológica, orientando a los compradores hacia sistemas de carcasa reutilizables cuyas evaluaciones del ciclo de vida muestran huellas de carbono un 85% menores que los envases desechables. El mercado de herramientas eléctricas ortopédicas en Europa Occidental también se beneficia de los registros articulares que rastrean las tasas de revisión, impulsando a los hospitales hacia máquinas de precisión combinadas con navegación para minimizar los errores de alineación.

Asia-Pacífico destaca como la región de más rápido crecimiento con una CAGR del 6,43% hasta 2031. La sociedad superenvejecida de Japón impulsa el volumen, mientras que las ciudades de nivel 2 de China añaden capacidad a medida que los trastornos musculoesqueléticos aumentan con la vida urbana. La adopción de baterías gana impulso en los hospitales metropolitanos; en contraste, la prevalencia neumática se mantiene alta en las instalaciones secundarias donde los presupuestos de capital siguen siendo ajustados. El mercado de herramientas eléctricas ortopédicas también captura oportunidades en India y el Sudeste Asiático, donde las cadenas ortopédicas privadas invierten en modelos de ASC basados en las prácticas norteamericanas.

Existe una oportunidad más pequeña pero estratégica en Oriente Medio y África, donde los estados del Golfo modernizan los quirófanos dentro de nuevas ciudades médicas. La financiación gubernamental impulsa grandes licitaciones masivas que favorecen a los proveedores que ofrecen un sólido servicio posventa. América del Sur registra ganancias incrementales a medida que los aseguradores públicos amplían los presupuestos para la atención de traumatismos; las asociaciones de ensamblaje local pueden compensar los aranceles de importación, mejorando la competitividad de precios de las plataformas de batería.

Panorama Competitivo

El mercado de herramientas eléctricas ortopédicas está moderadamente concentrado, con Stryker, Johnson & Johnson (DePuy Synthes) y Zimmer Biomet manteniendo colectivamente una participación de ingresos sustancial. La división de Ortopedia de Stryker registró USD 9,01 mil millones en ventas en 2024 y continúa aprovechando su ecosistema robótico Mako para crear ventas cruzadas para los taladros de carga inalámbrica System 9. Johnson & Johnson avanza con un enfoque integrado, alineando la robótica VELYS y el software de flujo de trabajo guiado por IA para capturar los presupuestos de capital hospitalario y los contratos de ASC simultáneamente.

Las hojas de ruta estratégicas revelan un giro desde el hardware puro hacia plataformas conectadas a datos. Los proveedores incorporan telemetría en los mangos para registrar métricas de uso, lo que permite el mantenimiento predictivo y los paneles de optimización de activos para los gestores de la cadena de suministro. Las asociaciones con empresas de análisis en la nube diferencian aún más las ofertas al prometer información basada en evidencia sobre la eficiencia quirúrgica y la supervivencia de los implantes. Los nuevos participantes disruptivos atacan subsegmentos de nicho como los motores de un solo uso, desplegando paquetes de suscripción que incluyen la logística de eliminación, aliviando así las cargas de gestión de residuos para instalaciones más pequeñas.

Las fusiones y adquisiciones siguen siendo un palanca central de expansión. Las compras anunciadas por Stryker de Inari Medical y Vertos Medical ilustran el apetito por la ampliación de la cartera hacia herramientas mínimamente invasivas de columna vertebral y acceso vascular. Zimmer Biomet invierte en automatización para la preparación de implantes, ejemplificado por su sistema automatizado de impactación de cadera HAMMR que acorta el tiempo operatorio. En todo el mercado de herramientas eléctricas ortopédicas, la ventaja competitiva se inclina hacia los actores que pueden integrar hardware, robótica y servicios analíticos en propuestas de valor coherentes que aborden la eficiencia del cirujano, los objetivos de coste del pagador y los resultados del paciente.

Líderes de la Industria de Herramientas Eléctricas Ortopédicas

ConMed Corporation

Stryker Corporation

Zimmer Biomet

B Braun Melsungen AG

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Johnson & Johnson MedTech presentó la Solución Asistida por Robótica VELYS para la artroplastia unicompartimental de rodilla, ampliando su aplicación más allá de los reemplazos totales de rodilla

- Marzo de 2025: Zimmer Biomet destacó sus innovaciones ortopédicas en la Reunión Anual 2025 de la Academia Americana de Cirujanos Ortopédicos (AAOS), presentando el Sistema Femoral de Cadera de Triple Cono Z1 y el Sistema Automatizado de Impactación de Cadera HAMMR

- Marzo de 2025: En la Reunión Anual 2025 de la Academia Americana de Cirujanos Ortopédicos (AAOS) en San Diego, California, del 10 al 14 de marzo, Johnson & Johnson MedTech, un actor global en tecnologías y soluciones ortopédicas, presentó sus últimos avances en ortopedia digital. Basándose en las innovaciones del año pasado, Johnson & Johnson MedTech está desplegando implantes de última generación, técnicas refinadas y tecnologías centradas en datos que abarcan especialidades ortopédicas como la reconstrucción articular, el trauma, las extremidades y la columna vertebral. Estos avances subrayan el compromiso de la empresa de proporcionar soluciones innovadoras que respondan a las demandas cambiantes tanto de los cirujanos como de los pacientes.

- Marzo de 2025: Zydus Lifesciences de India ha asegurado una participación del 85,6% en Amplitude Surgical, un fabricante francés de dispositivos médicos, por EUR 256,8 millones (aproximadamente USD 280 millones). Esta adquisición subraya el impulso estratégico de Zydus hacia el ámbito de la tecnología médica global, señalando un cambio y diversificación desde sus raíces farmacéuticas principales.

- Febrero de 2025: Stryker lanzó la próxima generación de SurgiCount+, un sistema avanzado de gestión de esponjas diseñado para mejorar la seguridad durante los procedimientos ortopédicos

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de herramientas eléctricas ortopédicas como todos los instrumentos eléctricos nuevos, fabricados en fábrica, y sus accesorios dedicados que cortan, dan forma, fijan o extirpan tejido duro y blando durante procedimientos ortopédicos, de trauma y de medicina deportiva. Se incluyen los sistemas accionados por corriente eléctrica, baterías integradas, líneas neumáticas o consolas híbridas, y los valores se expresan en USD al precio de venta del fabricante.

Exclusión del alcance: Las herramientas eléctricas reacondicionadas, de alquiler o específicas para veterinarios quedan fuera de este análisis.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Herramientas Eléctricas para Huesos Grandes

- Herramientas Eléctricas para Huesos Pequeños

- Herramientas Eléctricas de Alta Velocidad

- Escariadores Ortopédicos

- Taladros Quirúrgicos

- Sierras Quirúrgicas

- Accesorios (Hojas, Fresas, Baterías)

- Por Tecnología

- Sistemas Eléctricos

- Sistemas de Batería

- Sistemas Neumáticos

- Sistemas Modulares Híbridos

- Por Modalidad de Uso

- Sistemas Reutilizables

- Sistemas de Un Solo Uso / Desechables

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a cirujanos ortopédicos, gestores de procesamiento estéril y responsables de adquisiciones en América del Norte, Europa y los principales centros de Asia-Pacífico. Las conversaciones validan las ratios de base instalada, la adopción de un solo uso y la erosión de precios esperada, llenando los vacíos dejados por los datos secundarios y refinando las ponderaciones regionales antes de la triangulación final.

Investigación Documental

Comenzamos mapeando el panorama quirúrgico a través de fuentes de nivel 1 sin acceso restringido, como la base de datos 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos, las alertas de EUDAMED, el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, las tablas de gasto sanitario de la Organización para la Cooperación y el Desarrollo Económicos y el Registro Nacional de Articulaciones. Los volúmenes de procedimientos, los aranceles de importación y los adjudicaciones de licitaciones extraídos de Comtrade de las Naciones Unidas, Volza y Tenders Info nos ayudan a estimar la demanda de herramientas por región. Los archivos de empresas, las presentaciones para inversores y los avisos de retirada de dispositivos publicados en Dow Jones Factiva, junto con artículos académicos en PubMed, revelan los precios de venta promedio, los ciclos de reemplazo y los cambios tecnológicos hacia sistemas inalámbricos. Estos conocimientos guían los supuestos iniciales; sin embargo, muchos otros documentos públicos creíbles también respaldan nuestro esfuerzo documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los volúmenes de cirugía electiva y de trauma a nivel de país en grupos de demanda de herramientas, utilizando tasas de penetración para conjuntos eléctricos frente a manuales y precios de sistema promedio calibrados. Los resúmenes de proveedores y las verificaciones de canales proporcionan pruebas cruzadas ascendentes selectivas que moderan los totales. Las variables principales incluyen los recuentos de reemplazos de cadera y rodilla, la incidencia de fracturas de huesos grandes, la penetración de baterías, la mezcla de reutilizables a desechables y los diferenciales de precio de venta promedio regionales. La regresión multivariante proyecta luego estos impulsores hasta 2030, capturando el envejecimiento demográfico, los presupuestos de capital hospitalario y los cambios regulatorios. Las brechas de datos en países más pequeños se salvan mediante indicadores proxy como la densidad de cirujanos ortopédicos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por dos revisiones de analistas, análisis de anomalías frente a rastreadores independientes y verificaciones de varianza frente a ediciones anteriores. Los informes se actualizan cada año, y cualquier retirada de producto, fusión o cambio de política significativo desencadena una actualización provisional. Se realiza una validación final justo antes de la entrega.

Por Qué la Línea de Base de Herramientas Eléctricas Ortopédicas de Mordor Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes cestas de dispositivos, cortes geográficos e instantáneas de tipos de cambio. Reconocemos estas realidades de antemano para que los responsables de la toma de decisiones puedan rastrear cada supuesto.

Los principales factores de brecha a menudo incluyen si las hojas desechables están incluidas, cómo se muestrean los mercados emergentes y la cadencia con la que se actualizan las curvas de precios. El modelo de Mordor fija su alcance únicamente en sistemas nuevos de grado profesional, aplica conversiones de divisas en tiempo real y vuelve a verificar los datos de entrada anualmente, lo que mantiene nuestra línea de base centrada.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,77 mil millones (2025) | ||

| USD 1,73 mil millones (2024) | Consultora Global A | Excluye consolas híbridas y convierte los ingresos a un tipo de cambio fijo de 2022 |

| USD 1,76 mil millones (2024) | Consultora Regional B | Omite América Latina y agrupa los accesorios con los consumibles, inflando el valor de las herramientas |

| USD 1,80 mil millones (2024) | Revista Especializada C | Utiliza precios de lista sin tener en cuenta los descuentos de los distribuidores |

La comparación muestra que una vez que el alcance, la geografía y la disciplina de precios están alineados, las cifras convergen hacia el punto medio equilibrado de Mordor, lo que subraya por qué los clientes confían en nuestro marco transparente y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de herramientas eléctricas ortopédicas?

El tamaño del mercado de herramientas eléctricas ortopédicas se sitúa en USD 1,84 mil millones en 2026 y se espera que aumente a USD 2,16 mil millones para 2031.

¿Qué segmento tecnológico crece más rápido?

Las plataformas de batería se expanden a una CAGR del 4,66%, impulsadas por su comodidad inalámbrica y su idoneidad para los centros quirúrgicos ambulatorios.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento del mercado?

Los ASC registran una CAGR del 6,06% porque su modelo ambulatorio de ahorro de costes acelera la demanda de herramientas eléctricas compactas y portátiles diseñadas para una rotación rápida de casos.

¿Qué región muestra el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 6,43% a medida que el gasto sanitario aumenta y el envejecimiento demográfico amplía el grupo de candidatos quirúrgicos.

¿Cómo están diferenciando sus ofertas los principales proveedores?

Los líderes del mercado integran taladros con plataformas de robótica, navegación y análisis de datos que mejoran la precisión, permiten el mantenimiento predictivo y fortalecen las propuestas de valor de adquisición.

Última actualización de la página el: