Tamaño y Participación del Mercado de Biomateriales Ortopédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomateriales Ortopédicos por Mordor Intelligence

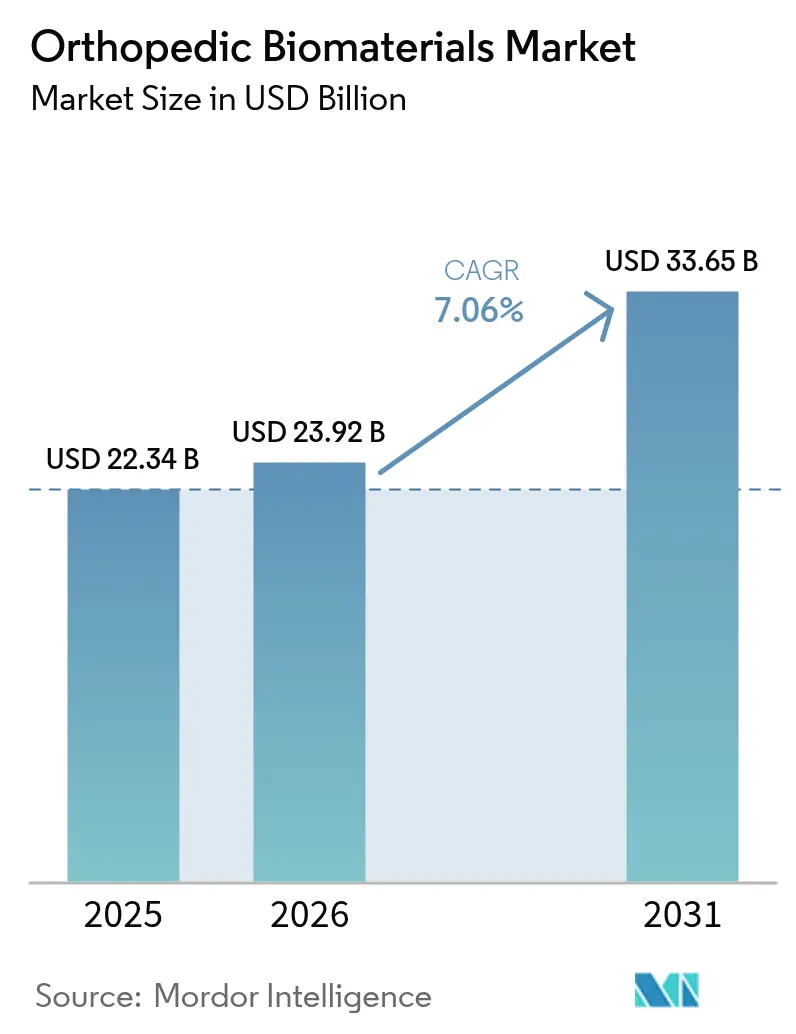

El tamaño del mercado de biomateriales ortopédicos en 2026 se estima en USD 23,92 mil millones, creciendo desde el valor de 2025 de USD 22,34 mil millones, con proyecciones para 2031 que muestran USD 33,65 mil millones, creciendo a una CAGR del 7,06% durante 2026-2031.

El crecimiento surge de la confluencia del envejecimiento demográfico, la creciente prevalencia de la osteoartritis, la constante incidencia de lesiones deportivas y de tráfico, y el rápido progreso tecnológico en implantes bioactivos y específicos para cada paciente. Catalizadores regulatorios como el programa de dispositivos innovadores de la FDA de EE. UU. acortan los plazos de lanzamiento de nuevos materiales biomiméticos [1]FDA, "Iniciativa de Resiliencia de la Cadena de Suministro de Dispositivos Médicos," fda.gov , mientras que la demanda hospitalaria para reducir el retraso acumulado pospandémico sostiene los volúmenes de procedimientos. Las empresas aprovechan la fabricación aditiva para ofrecer componentes adecuados a cada propósito que reducen el riesgo de revisión, y los mandatos de sostenibilidad impulsan a la base de suministro hacia formulaciones biodegradables. Las persistentes tensiones en la cadena de suministro y el mayor escrutinio del reembolso moderan, pero no desvían, la trayectoria futura del mercado de biomateriales ortopédicos.

Conclusiones Clave del Informe

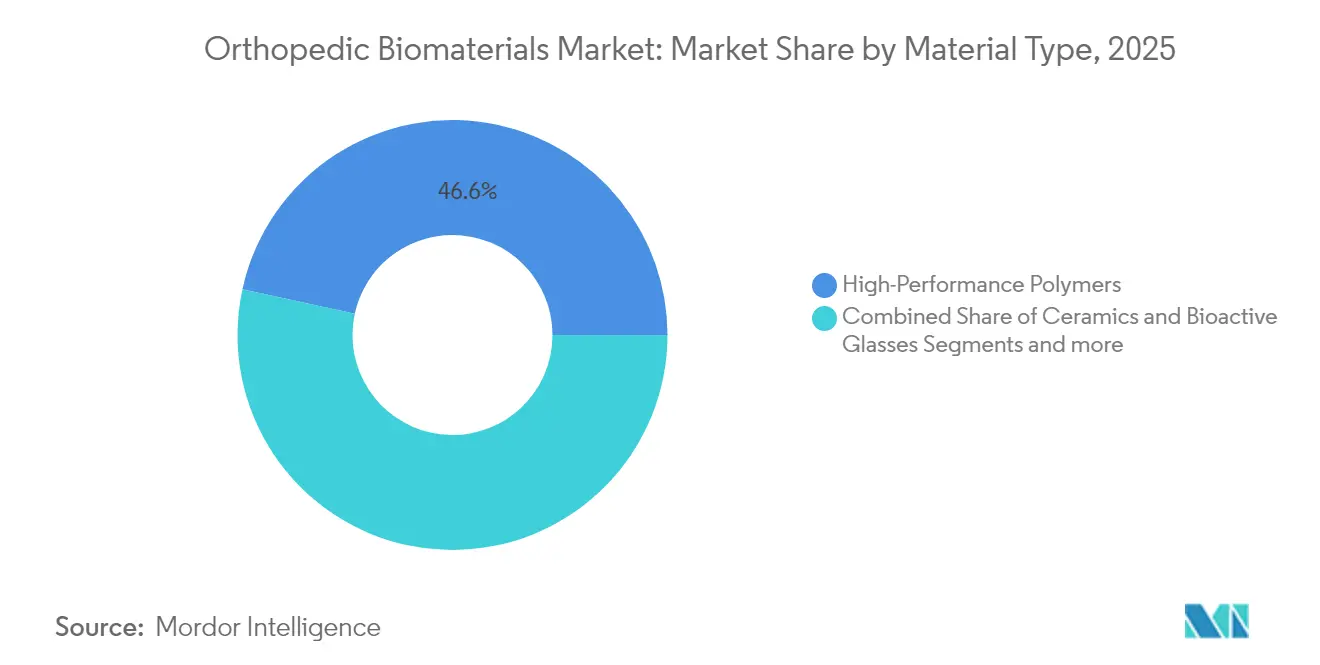

- Por tipo de material, los polímeros de alto rendimiento lideraron con una participación de ingresos del 46,58% en 2025, mientras que se proyecta que las cerámicas y los vidrios bioactivos crezcan a una CAGR del 7,82% hasta 2031.

- Por aplicación, la reconstrucción articular mantuvo el 38,25% de la participación del mercado de biomateriales ortopédicos en 2025; se prevé que los ortobiológicos se expandan a una CAGR del 8,03% hasta 2031.

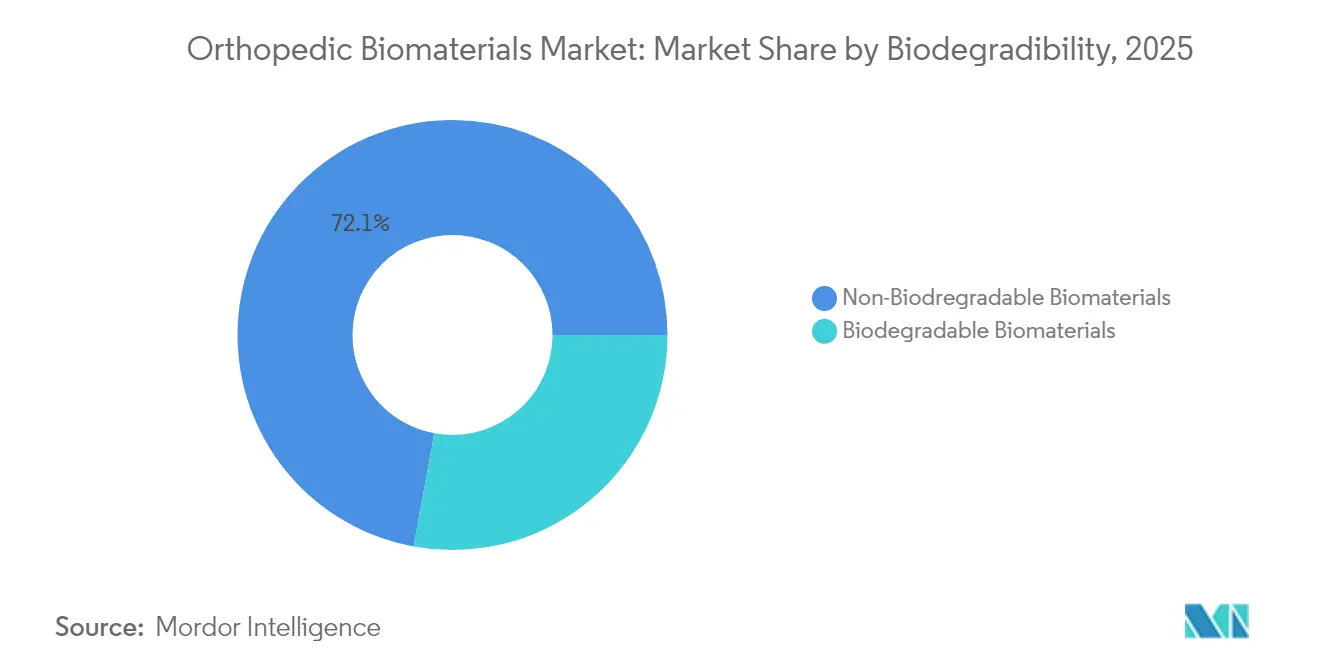

- Por biodegradabilidad, los biomateriales no biodegradables representaron el 72,10% del tamaño del mercado de biomateriales ortopédicos en 2025, mientras que los biomateriales biodegradables avanzan a una CAGR del 7,88% hasta 2031.

- Por condición, la osteoartritis representó el 37,20% del tamaño del mercado de biomateriales ortopédicos en 2025; se proyecta que los tumores óseos registren una CAGR del 7,86% entre 2026 y 2031.

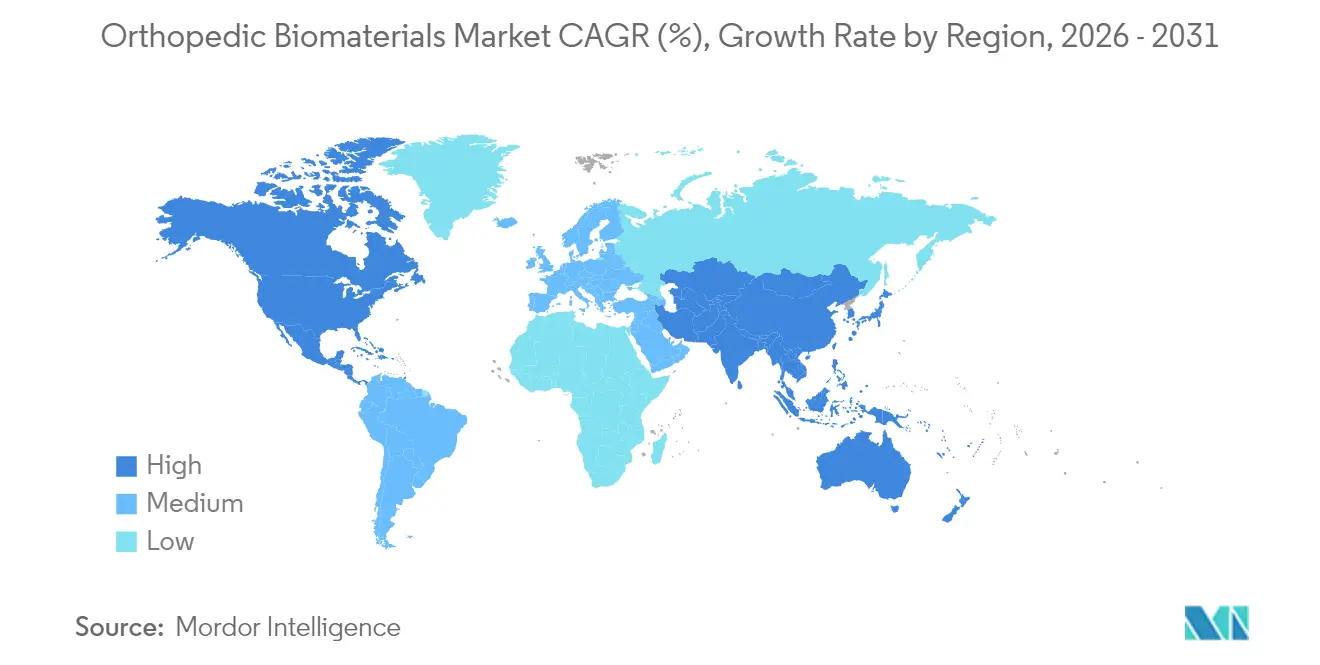

- Por geografía, América del Norte concentró el 39,90% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 7,98% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomateriales Ortopédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de osteoartritis vinculada al envejecimiento | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencia al alza de lesiones deportivas y viales en mercados emergentes | +1.8% | Núcleo en Asia-Pacífico, con extensión a América Latina y África y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de implantes específicos para cada paciente fabricados mediante impresión 3D | +1.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Designaciones aceleradas de dispositivos innovadores de la FDA para materiales biomiméticos | +1.2% | Global, liderado por la vía de EE. UU. | Corto plazo (≤ 2 años) |

| Licitaciones de asociaciones público-privadas hospitalarias en América Latina y el Norte de África y Oriente Medio que favorecen el abastecimiento local | +0.8% | América Latina y el Norte de África y Oriente Medio | Mediano plazo (2-4 años) |

| Impulso de la economía circular hacia materiales biorreabsorbibles | +0.6% | La UE lidera, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Osteoartritis Vinculada al Envejecimiento

Los avances en la esperanza de vida global se combinan con factores de estilo de vida para elevar la prevalencia de la osteoartritis, creando una demanda duradera de soluciones de reconstrucción articular. Se espera que casi el 50% de las mujeres posmenopáusicas desarrollen la enfermedad para 2045, y los casos de osteoartritis de rodilla podrían aumentar un 75% para 2050 [2]Consejo editorial de Arthritis Research & Therapy, "Crecimiento Proyectado de la Osteoartritis hasta 2050," arthritis-research.biomedcentral.com . El crecimiento paralelo en los volúmenes de artroplastia de revisión de cadera y rodilla amplifica los requisitos de biomateriales duraderos y resistentes al desgaste. El índice de masa corporal elevado contribuye a más del 20% de los casos globales, combinando el estrés metabólico con el desgaste mecánico y acelerando la formulación de polímeros de alta resistencia y bajo residuo que prolongan la longevidad de los implantes.

Tendencia al Alza de Lesiones Deportivas y Viales en Mercados Emergentes

La urbanización y la motorización elevan la incidencia de traumatismos musculoesqueléticos en muchas regiones de menores ingresos. En los hospitales kenianos, los accidentes de tráfico representan el 59,4% de los ingresos ortopédicos, con el 85% de las víctimas en el grupo de edad de 15 a 64 años [3]Editores de BMC Musculoskeletal Disorders, "Carga de Lesiones por Traumatismos Viales en Kenia," bmcmusculoskeletdisord.biomedcentral.com . Patrones comparables en Ghana muestran que los accidentes de vehículos comprenden el 42% de las lesiones. El aumento de la participación deportiva electiva también amplía los volúmenes de reconstrucción entre pacientes más jóvenes, lo que lleva a los proveedores a adaptar compuestos de polímero-cerámica que equilibran la resiliencia mecánica con el crecimiento óseo acelerado.

Adopción de Implantes Específicos para Cada Paciente Fabricados Mediante Impresión 3D

La fabricación aditiva permite la personalización masiva para anatomías complejas. La FDA autorizó el dispositivo de astrágalo total restor3d en 2024, demostrando una supervivencia del 96,3% y validando los flujos de trabajo individualizados. Los estudios de modelado indican que las rodillas adaptadas a cada paciente podrían reducir las readmisiones un 62% y las revisiones un 39% para 2026, recortando los costos acumulados en USD 38 mil millones. El titanio sigue siendo el metal principal en la impresión ortopédica debido a su módulo favorable y biocompatibilidad. Los desafíos de adopción persisten en torno a la alineación del reembolso y la evidencia de durabilidad a largo plazo, pero la demanda de los cirujanos de componentes a medida mantiene un fuerte impulso.

Designaciones Aceleradas de Dispositivos Innovadores de la FDA para Materiales Biomiméticos

La vía acelerada acorta los ciclos de retroalimentación entre los desarrolladores y los reguladores. Las designaciones recientes abarcan sustitutos de injertos óseos como NOVOSIS PUTTY y andamiajes meniscales de OrthoPreserve, lo que señala la confianza de la agencia en las plataformas biomiméticas. La rodilla parcial sin cemento Oxford de Zimmer Biomet obtuvo la aprobación en EE. UU. con una supervivencia del 94,1% a diez años, demostrando que las nuevas aplicaciones porosas pueden sobresalir sin cemento. La revisión acelerada reduce los costos y fomenta la inversión de capital de riesgo, especialmente para los híbridos de PEEK osteoconductor y vidrio bioactivo que imitan el comportamiento natural del hueso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de categoría de procedimientos y erosión del reembolso | -1.6% | América del Norte, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| Las litigaciones por infecciones posimplante aumentan el escrutinio de las aseguradoras | -1.2% | Global, concentrado en mercados con alta litigiosidad | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas | -0.9% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Escasez de talento en laboratorios de I+D de ortobiológicos | -0.7% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Categoría de Procedimientos y Erosión del Reembolso

Los pagadores endurecen las exigencias de documentación, obligando a los hospitales a justificar cada indicación ortopédica. Medicare ahora requiere prueba de fracaso del tratamiento conservador antes de autorizar rodillas totales, lo que extiende los plazos preoperatorios. Las bandas de pago fluctúan ampliamente; los reembolsos por traumatismos complejos oscilan entre USD 9.496 y USD 50.639 bajo los códigos MS-DRG, añadiendo incertidumbre presupuestaria para los proveedores. Por lo tanto, las empresas de dispositivos deben demostrar argumentos de compensación de costos y suministrar expedientes de evidencia para mantener el cumplimiento de los codificadores.

Las Litigaciones por Infecciones Posimplante Aumentan el Escrutinio de las Aseguradoras

Las tasas de infección periprotésica del 0,5-3% para implantes primarios y hasta el 20% para revisiones impulsan demandas judiciales y gastos de retirada del mercado. La retirada de FiberCel de Elutia generó más de USD 17 millones en gastos legales, ilustrando las apuestas financieras. Las aseguradoras responden elevando los umbrales de cobertura y exigiendo pruebas estrictas de esterilización, lo que aumenta los costos de cobertura de responsabilidad en todo el mercado de biomateriales ortopédicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio de los Polímeros en Medio del Impulso de las Cerámicas

Los polímeros de alto rendimiento generaron la mayor porción de ingresos en 2025, reflejando una participación del 46,58%, anclada por una fuerte adopción en copas acetabulares y jaulas espinales. El VESTAKEEP Fusion de Evonik ilustra cómo la adición de fosfato de calcio bifásico convierte el PEEK en bioactivo sin sacrificar la resistencia mecánica. Se proyecta que el tamaño del mercado de biomateriales ortopédicos para polímeros se expanda de manera constante a medida que las variantes de superficie mejorada aborden los límites históricos de osteointegración. Las cerámicas y los vidrios bioactivos, aunque más pequeños hoy en día, registran una brisk CAGR del 7,82% hasta 2031 a medida que los cirujanos aprovechan la osteoconductividad innata y la radiolucidez. Los diseños híbridos que unen núcleos de polímero a recubrimientos cerámicos combinan la tolerancia a la carga con la afinidad ósea, marcando un cambio hacia materiales que participan en la curación en lugar de simplemente ocupar espacio.

La categoría de metales enfrenta un renovado escrutinio vinculado al blindaje de tensiones y la hipersensibilidad al níquel. La aleación Tivanium de Zimmer Biomet apunta a la mitigación de alergias con una química de bajo contenido de níquel. Disruptores de nicho como el nitruro de silicio persiguen superficies antibacterianas y estabilidad térmica, con Sintx reclamando el único estatus autorizado por la FDA para el compuesto. Los cementos de fosfato de calcio mantienen el favor hospitalario para los rellenos moldeables de cavidades óseas, aunque la investigación en curso sobre aleaciones de magnesio de resorción controlada presagia un movimiento futuro hacia construcciones de soporte de carga totalmente degradables.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Fortaleza de la Reconstrucción Frente al Auge de los Biológicos

La reconstrucción articular retuvo el 38,25% de los ingresos en 2025, ya que los volúmenes de artroplastia de cadera y rodilla se mantuvieron elevados entre las poblaciones envejecidas. Sin embargo, los ortobiológicos superan a todos los demás usos con una CAGR del 8,03%, impulsados por la evidencia de que los parches bioinductivos como el REGENETEN de Smith+Nephew reducen las tasas de re-desgarro del manguito rotador un 68% frente a la reparación convencional. El tamaño del mercado de biomateriales ortopédicos atribuido a los biológicos está destinado a ampliarse a medida que los pagadores se muestren más receptivos a la regeneración que retrasa o evita la cirugía de reemplazo.

Los implantes de fijación espinal y de traumatología continúan con un crecimiento fiable gracias al aumento de los impactos de alta energía en las economías emergentes. La viscosupplementación, antes limitada a la osteoartritis leve, se está reposicionando como complemento para posponer la artroplastia en adultos mayores activos. La convergencia surge cuando los fabricantes de hardware incorporan factores de crecimiento dentro de placas o clavos, creando construcciones integradas que estabilizan fracturas mientras estimulan la formación de callo.

Por Biodegradabilidad: La Adopción de Reabsorbibles se Acelera

Las opciones no biodegradables representaron el 72,10% de las ventas en 2025 debido a su historial en vías de carga pesada, pero los biomateriales biodegradables avanzan a una CAGR del 7,88%, confirmando un giro decisivo hacia la sostenibilidad. Los tornillos de magnesio logran una resorción completa después de 52 semanas manteniendo las tasas de consolidación, eliminando la cirugía de extracción secundaria. La participación del mercado de biomateriales ortopédicos para los reabsorbibles mejora a medida que las políticas de contratación ecológica hospitalaria enfatizan el cumplimiento de la economía circular.

Los dispositivos de ácido poli-láctico-co-glicólico demuestran más del 90% de reemplazo óseo a los 2-4,5 años en casos pediátricos de pelvis. Los proyectos piloto de reciclaje de materiales muestran que los implantes de polímero pueden procesarse mediante extrusión, mientras que los marcos metálicos regresan al suministro a través de la metalurgia de polvos, aunque el control de la contaminación sigue siendo fundamental. Las encuestas a pacientes revelan una aceptación del 90% de los aparatos ortopédicos reciclados, proporcionando un impulso de mercado para las iniciativas de diseño para el reciclaje.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Condición: Escala de la Osteoartritis Frente al Crecimiento en Oncología

La osteoartritis dominó el 37,20% de los ingresos en 2025, impulsada por 595 millones de afectados en todo el mundo. Sin embargo, los tumores óseos muestran la CAGR más rápida del 7,86% a medida que los avances en diagnóstico por imagen temprano y en supervivencia elevan las tasas de intervención quirúrgica. Las jaulas de PEEK reemplazan cada vez más al titanio en casos de columna metastásica, facilitando la radioterapia postoperatoria con menos artefactos. El tamaño del mercado de biomateriales ortopédicos para usos oncológicos sigue siendo modesto hoy en día, pero atrae financiación de I+D para reemplazos segmentarios específicos para cada paciente.

El manejo de traumatismos sigue siendo esencial en las ciudades de rápido crecimiento, mientras que los dispositivos para osteoporosis ganan terreno entre las mujeres posmenopáusicas con riesgo de fractura. La artritis reumatoide requiere construcciones más pequeñas y resistentes a la inflamación, creando un micronicho para poliuretanos de strut delgado que minimizan la abrasión sinovial.

Análisis Geográfico

América del Norte mantuvo el 39,90% de los ingresos de 2025, anclada por la robótica quirúrgica avanzada y la cobertura de seguro integral. El mercado de biomateriales ortopédicos se beneficia de escaparates tecnológicos como el sistema robótico de rodilla VELYS y el sistema automatizado de cadera KINCISE 2 que refinan la alineación de los componentes. Sin embargo, el endurecimiento de la documentación por parte de los pagadores y las advertencias de suministro de materias primas emitidas por la FDA subrayan la presión sobre los márgenes de beneficio. Los grupos hospitalarios sopesan cada vez más la selección de dispositivos en función de métricas de valor de vida útil, alentando a los proveedores a presentar evidencia del costo de uso junto con datos clínicos.

Asia-Pacífico registra una CAGR del 7,98% hasta 2031 sobre la base del rápido envejecimiento y la expansión de la cobertura de seguro de la clase media. Los fabricantes nacionales amplían los laboratorios de fabricación aditiva para reducir la dependencia de las importaciones, mientras que los gobiernos agilizan las vías de aprobación para los implantes impresos en 3D. Mercados como India implementan techos de precios para ampliar el acceso, lo que impulsa a las multinacionales a localizar la producción y ajustar las estrategias de canal. La diversidad a nivel de país sigue siendo alta, con la madura supervisión regulatoria de Japón contrastando con los marcos en evolución de las naciones del Sudeste Asiático de rápido crecimiento.

Europa crece de manera constante hasta 2030 a medida que el Reglamento de Dispositivos Médicos de la UE endurece la trazabilidad y acelera los mandatos de ecodiseño. Los hospitales pilotean el seguimiento de cuna a tumba de los componentes ortopédicos, allanando el camino para una mayor adopción de biodegradables. Oriente Medio y África respaldan las colaboraciones público-privadas para aumentar la capacidad quirúrgica; el Consejo de Cooperación del Golfo solo gasta USD 43,9 mil millones anuales en dispositivos médicos. América Latina fomenta el turismo de ensayos clínicos; Chile albergó 33 estudios de dispositivos ortopédicos en 2023, frente a 20 en 2021. Los incentivos a la fabricación local en Brasil apuntan a reducir las brechas de precios entre los implantes de rodilla importados y los nacionales, apoyando la emergencia de proveedores regionales.

Panorama Competitivo

La competencia es de moderada a alta, con las ocho principales empresas abarcando carteras completas mientras que los actores de nicho explotan especializaciones en materiales o en lo digital. Stryker profundizó sus capacidades adquiriendo Artelon para el aumento de injertos sintéticos y Vertos Medical para la descompresión lumbar mínimamente invasiva. Zimmer Biomet amplió su oferta segura para alérgicos con la rodilla Persona de alternativa metálica aprobada en marzo de 2025. Johnson & Johnson invierte en navegación guiada por inteligencia artificial que vincula las bibliotecas de implantes con la analítica intraoperatoria para diferenciarse en la eficiencia del flujo de trabajo.

Especialistas como Globus Medical impulsan jaulas expansibles que optimizan el contacto con la placa terminal, mientras que Exactech se centra en sistemas de extremidades donde la geometría a medida supera a las formas estándar. El pionero en nitruro de silicio Sintx aprovecha el procesamiento propietario para ofrecer superficies bacteriostáticas en cuerpos intervertebrales espinales, creando un nicho premium. El sector de biomateriales ortopédicos también ve alianzas entre científicos de materiales y proveedores de software para integrar matrices de sensores que rastrean la tensión de curación, presagiando la monetización de datos como servicio.

Los espacios en blanco se encuentran en las construcciones de soporte de carga biodegradables y en los puntos de precio para mercados emergentes. La escasez de talento en ingeniería de bioprocesos y pruebas analíticas plantea barreras para escalar los ortobiológicos basados en células, como lo destaca la encuesta de fuerza laboral de la Alianza para la Medicina Regenerativa. Los proveedores que cultivan la excelencia en fabricación, la fluidez regulatoria y las credenciales de sostenibilidad están mejor posicionados para ampliar su participación hasta 2030.

Líderes del Sector de Biomateriales Ortopédicos

Koninklijke DSM N.V

Zimmer Biomet

Stryker

Invibio Ltd

Evonik Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Zimmer Biomet recibió la autorización de la FDA para el Persona Revision SoluTion Femur, el primer implante de revisión de rodilla de alternativa metálica para pacientes sensibles al níquel, cobalto y cromo.

- Marzo de 2025: Smith+Nephew presentó el Sistema de Cirugía Espacial TESSA, pendiente de autorización de la FDA, para guiar la reconstrucción del ligamento cruzado anterior con seguimiento en tiempo real y realidad aumentada.

- Enero de 2025: Stryker desinvirtió su línea de implantes espinales para EE. UU. a Viscogliosi Brothers, formando VB Spine y agudizando el enfoque en las innovaciones ortopédicas principales.

- Enero de 2024: Enovis cerró su adquisición de USD 1 mil millones de LimaCorporate, añadiendo plataformas de titanio trabecular impresas en 3D a su suite de reconstrucción.

Alcance del Informe Global del Mercado de Biomateriales Ortopédicos

Según el alcance, el biomaterial ortopédico comprende cerámicas, cemento de fosfato de calcio, metales y polímeros, ampliamente utilizados en el reemplazo articular, implantes espinales, ortobiológicos, fijación de tejidos biorreabsorbibles y muchos más. El Mercado de Biomateriales Ortopédicos está segmentado por tipo de material (polímeros, cerámicas y vidrios bioactivos, cemento de fosfato de calcio, metal y otros), por aplicación (ortobiológicos, reemplazo/reconstrucción articular, viscosupplementación, implantes ortopédicos, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Polímeros de Alto Rendimiento |

| Cerámicas y Vidrios Bioactivos |

| Cementos de Fosfato de Calcio |

| Metales y Aleaciones Metálicas |

| Otros |

| Ortobiológicos |

| Reconstrucción Articular |

| Viscosupplementación |

| Implantes de Fijación Espinal y de Traumatología |

| Otros |

| Biomateriales No Biodegradables |

| Biomateriales Biodegradables |

| Osteoartritis |

| Osteoporosis |

| Tumores Óseos |

| Artritis Reumatoide |

| Manejo de Traumatismos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Polímeros de Alto Rendimiento | |

| Cerámicas y Vidrios Bioactivos | ||

| Cementos de Fosfato de Calcio | ||

| Metales y Aleaciones Metálicas | ||

| Otros | ||

| Por Aplicación | Ortobiológicos | |

| Reconstrucción Articular | ||

| Viscosupplementación | ||

| Implantes de Fijación Espinal y de Traumatología | ||

| Otros | ||

| Por Biodegradabilidad | Biomateriales No Biodegradables | |

| Biomateriales Biodegradables | ||

| Por Condición | Osteoartritis | |

| Osteoporosis | ||

| Tumores Óseos | ||

| Artritis Reumatoide | ||

| Manejo de Traumatismos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biomateriales ortopédicos?

El mercado se sitúa en USD 23,92 mil millones en 2026 y se proyecta que alcance USD 33,65 mil millones para 2031.

¿Qué categoría de material domina los ingresos?

Los polímeros de alto rendimiento lideran con el 46,58% de las ventas de 2025, debido a su versatilidad en implantes articulares y espinales.

¿Por qué los implantes biodegradables están ganando terreno?

Eliminan las cirugías de extracción secundarias y apoyan los objetivos de la economía circular, impulsando una CAGR del 7,88% hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR regional más alta del 7,98%, impulsada por el envejecimiento demográfico y el mayor acceso a la atención médica.

¿Cuál es la mayor restricción que enfrentan los proveedores?

La erosión del reembolso por la reducción de categoría de procedimientos reduce el poder de gasto de los hospitales y presiona a los fabricantes a demostrar valor económico.

¿Cómo se diferencian las empresas en un panorama competitivo?

Los líderes integran la fabricación aditiva, la guía quirúrgica habilitada por inteligencia artificial y las tecnologías de superficie bioactiva para mejorar los resultados y capturar participación.

Última actualización de la página el: