Tamaño y Cuota del Mercado de Energía de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

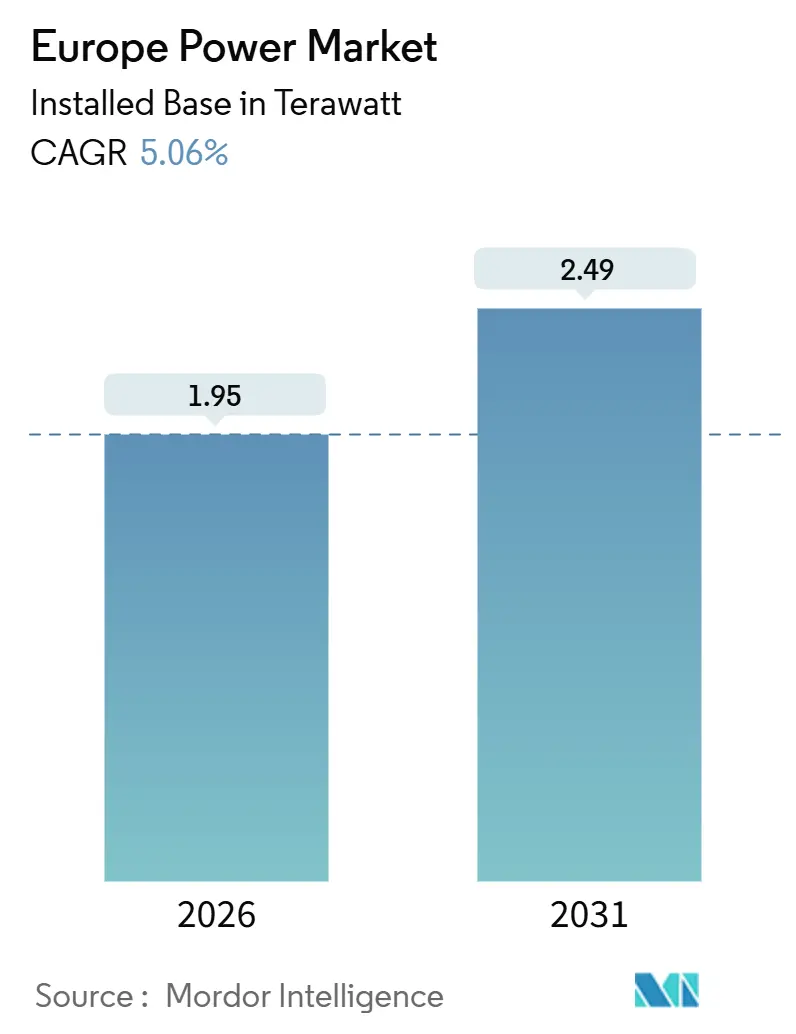

| Volumen del Mercado (2026) | 1.95 Teravatio |

| Volumen del Mercado (2031) | 2.49 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Europa en términos de base instalada crezca de 1,95 Teravatios en 2026 a 2,49 Teravatios en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031).

El sólido impulso de las políticas en el marco de Fit-for-55 y REPowerEU está impulsando a las empresas de servicios públicos a sustituir las plantas de carbón y nucleares que están siendo retiradas por energía eólica y solar de bajo coste, cuyos costes nivelados de energía descendieron a EUR 35 por MWh y EUR 40 por MWh respectivamente en 2024. Las carteras de proyectos de energía eólica marina, las retrofits de gas listas para hidrógeno y las actualizaciones de redes habilitadas por inteligencia artificial están convergiendo para neutralizar las preocupaciones relacionadas con la intermitencia, mientras que los acuerdos de compra de energía corporativos (PPAs) ofrecen a los desarrolladores un canal de financiación adicional que ahora rivaliza con la contratación tradicional de las empresas de servicios públicos. Las tecnologías en el borde de la red, incluidas las plantas de energía virtuales y las baterías residenciales, están ampliando el conjunto de flexibilidad disponible y moderando la volatilidad de los precios mayoristas. A nivel regional, Alemania sigue siendo el peso pesado en capacidad, aunque la aceleración de Dinamarca hacia el 100% de electricidad renovable está reconfigurando el equilibrio competitivo.

Conclusiones Clave del Informe

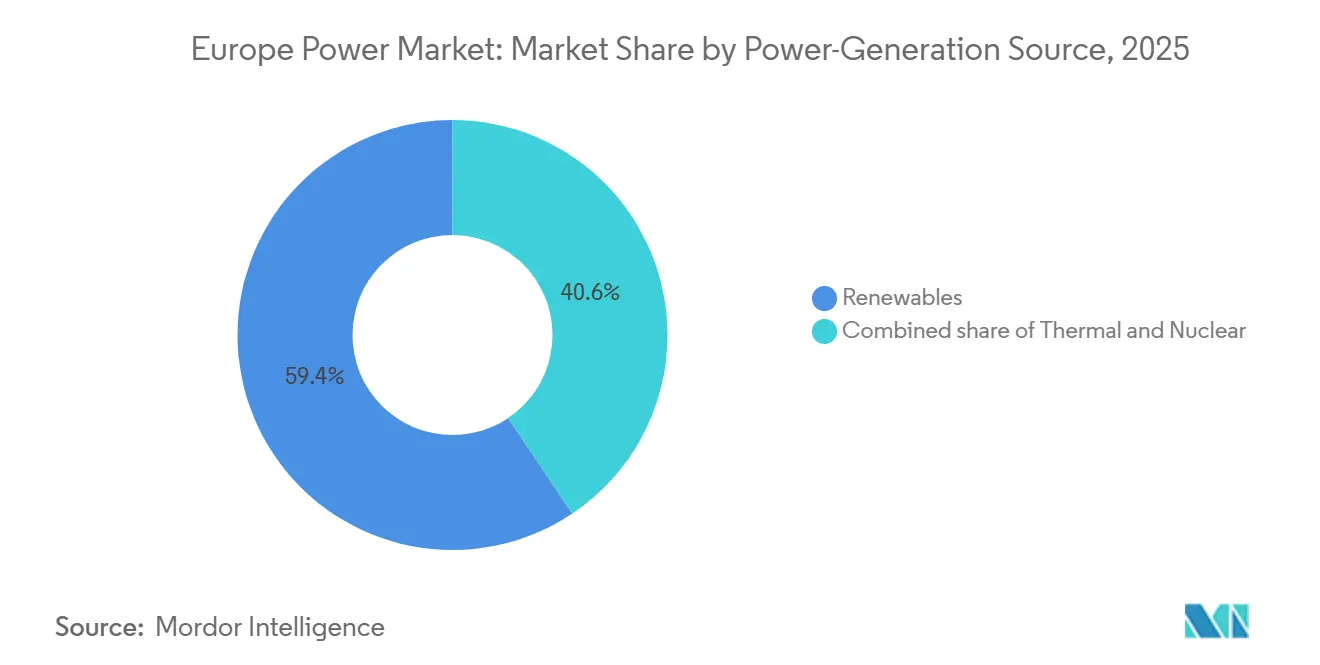

- Por fuente de generación de energía, las renovables captaron el 59,40% de la cuota del mercado de energía de Europa en 2025; se proyecta que la capacidad de energía eólica marina avanzará a una CAGR del 8,51% hasta 2031.

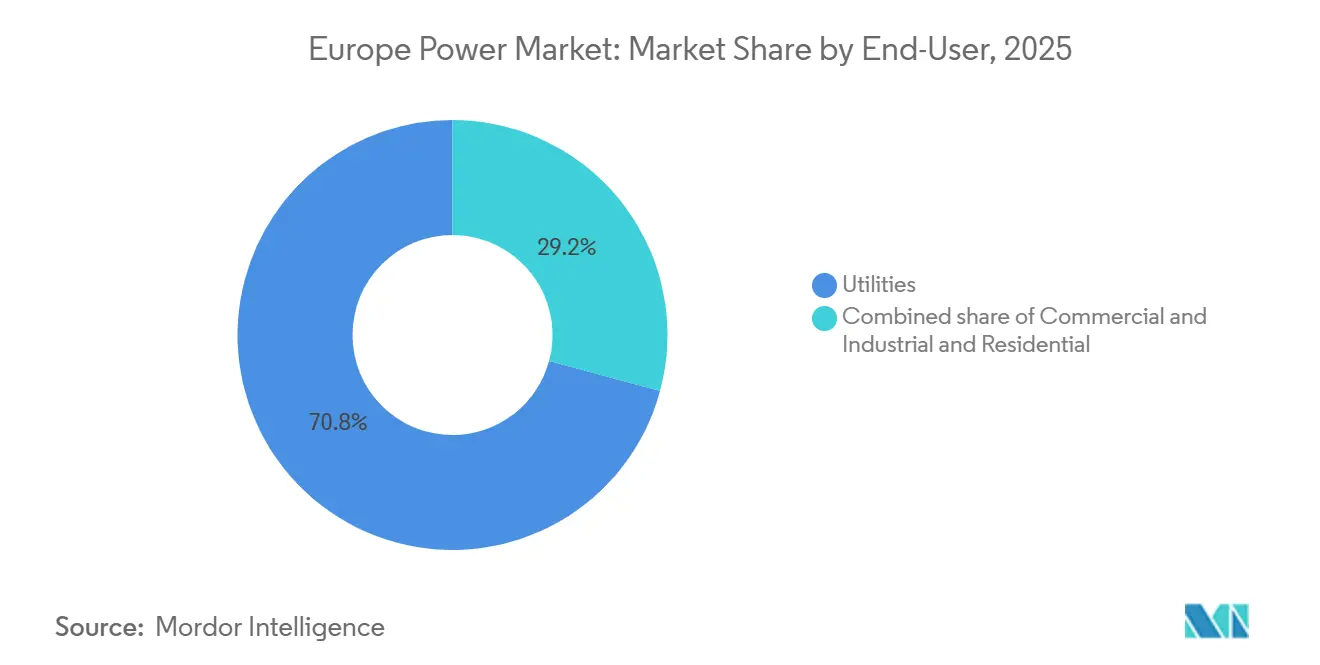

- Por usuario final, las empresas de servicios públicos representaron el 70,8% del tamaño del mercado de energía europeo en 2025, mientras que el segmento residencial se expande a una CAGR del 10,4% hasta 2031.

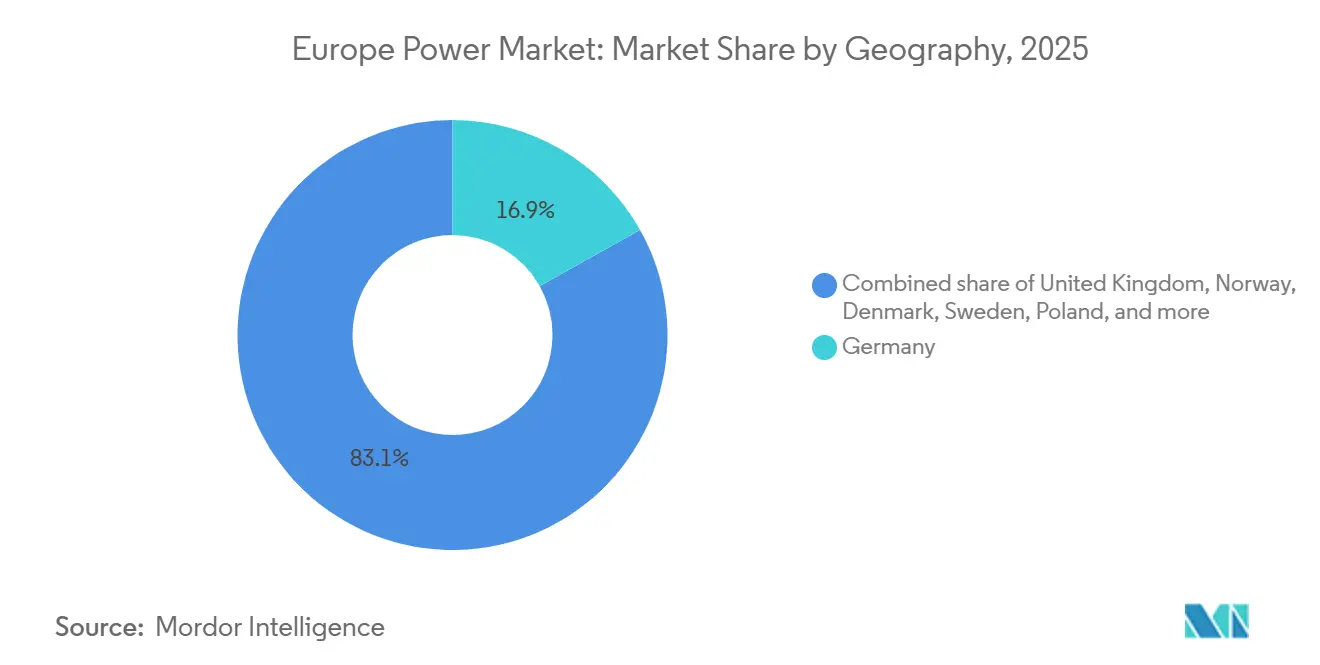

- Por geografía, Alemania mantuvo el 16,87% del mercado de energía europeo en 2025; Dinamarca registra el ritmo de pronóstico más rápido con una CAGR del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de descarbonización Fit-for-55 y REPowerEU de la UE | +1.2% | Toda la UE, con mayor intensidad en Alemania, Dinamarca, España | Largo plazo (≥ 4 años) |

| LCOE récord bajo de energía eólica terrestre y solar a escala de servicios públicos | +1.0% | Global, con mayor impacto en España, Alemania y países nórdicos | Mediano plazo (2-4 años) |

| Aceleración de las retiradas de carbón y nuclear tras 2025 | +0.8% | Alemania, Francia, Polonia, Bélgica | Mediano plazo (2-4 años) |

| Digitalización de redes (mantenimiento predictivo habilitado por inteligencia artificial) | +0.5% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Aumento de la demanda eléctrica de centros de datos (>20 TWh para 2030) | +0.7% | Irlanda, Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Retrofits de CCGT listos para hidrógeno que desbloquean respaldo flexible | +0.4% | Alemania, Países Bajos, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización Fit-for-55 y REPowerEU de la UE

Las cuotas de energías renovables obligatorias del 42,5% para 2030 y la neutralidad de carbono para 2050 han anclado la visibilidad de ingresos a largo plazo en el mercado europeo de energía para los desarrolladores, impulsando las adiciones anuales de energía solar en Alemania a 15 GW y la eólica terrestre a 10 GW, el triple de la tasa de 2020-2023.[1]Comisión Europea, "Directiva de Energías Renovables III," ec.europa.eu La simplificación de los procedimientos de autorización, que limita las aprobaciones a 12 meses en zonas prioritarias, está aliviando los retrasos en el despliegue que antes se extendían hasta cinco años, mientras que los 300.000 millones de EUR del fondo REPowerEU redirigen el gasto de recuperación hacia el refuerzo de la red y la co-ubicación de baterías. Las carteras de inversión de las empresas de servicios públicos están cambiando en paralelo, destinando más del 50% de los presupuestos de 2026 a las energías renovables y las redes digitales. Los códigos de red recompensan ahora el almacenamiento en baterías de respuesta rápida, impulsando 10 GWh de adiciones en 2024. El marco de taxonomía es igualmente influyente, ya que las normas de «no causar daño significativo» favorecen los proyectos con planes de reciclaje o economía circular, lo que ha llevado a los fabricantes de turbinas a anunciar líneas de reciclaje de palas en Francia y España.

LCOE Récord Bajo de Energía Eólica Terrestre y Solar a Escala de Servicios Públicos

La energía eólica terrestre a 35 EUR por MWh y la energía solar de servicios públicos a 40 EUR por MWh superan en más de un 50% los precios de referencia del carbón y el gas de 2024, convirtiendo las energías renovables en la opción de capacidad predeterminada en el mercado europeo de energía. Las ganancias de eficiencia son significativas: las turbinas terrestres de 6 MW producen un 30% más de energía que las máquinas de 2020, y los paneles bifaciales aumentan los rendimientos solares hasta en un 15%.[2]IRENA, "Futuro de la Energía Solar Fotovoltaica," irena.org La licitación de España en 2024 se adjudicó a 28 EUR por MWh, mientras que la última ronda de Contratos por Diferencia del Reino Unido entregó energía eólica marina a 44 GBP por MWh (56 USD). La deflación del LCOE presenta, sin embargo, una paradoja de precios; la alta penetración solar en Dinamarca provocó precios mayoristas negativos a mediodía durante 42 días en 2024, acelerando la adopción de electrolizadores de energía a X que alcanzó los 2 GW ese año. La economía de los proyectos incorpora ahora ingresos por servicios auxiliares, añadiendo nuevas palancas de valoración para los inversores.

Aceleración de las Retiradas de Carbón y Nuclear tras 2025

La salida nuclear de Alemania en abril de 2023 y el previsto retiro del carbón en 2030 eliminan 19 GW de carga base, lo que requiere duplicar las instalaciones anuales de energías renovables y el almacenamiento a escala de red en el mercado europeo de energía. Francia está reequilibrando su situación tras la corrosión de la flota, que redujo la disponibilidad nuclear al 54% en 2022, mientras que Polonia se comprometió a eliminar 5 GW de carbón para 2030 bajo la presión de la UE. Las decisiones de extensión de vida útil siguen siendo controvertidas: Bélgica extendió Doel 3 y Tihange 2 por diez años para garantizar la suficiencia en invierno. Las turbinas de gas de ciclo combinado (CCGT) flexibles y preparadas para el hidrógeno están cubriendo la brecha, captando pagos por capacidad y garantizando la inercia, con RWE planificando 3 GW de reconversiones hasta 2028. Las importaciones netas de electricidad transfronterizas hacia Alemania aumentaron a 15 TWh en 2024, lo que indica una mayor dependencia de las interconexiones durante los períodos de tensión.

Digitalización de Redes (Mantenimiento Predictivo Habilitado por Inteligencia Artificial)

Las plataformas de aprendizaje automático redujeron las interrupciones no planificadas en un 20%-30% cuando National Grid desplegó análisis predictivos en 7.000 subestaciones de transmisión en 2024. Los gemelos digitales de Siemens están ahora en servicio con 15 operadores de transmisión, permitiendo pruebas de estrés de escenarios de despacho de alta penetración renovable y minimizando el vertimiento. Los controles de inteligencia artificial también desbloquean la flexibilidad distribuida; Alemania agregó 2 GW de baterías residenciales y cargadores de vehículos eléctricos en mercados de respuesta de frecuencia en 2024. La supervisión de la ciberseguridad se intensificó a través de la Directiva NIS2, que impone informes de incidentes en 24 horas y multas de EUR 10 millones, impulsando a las empresas de servicios públicos más pequeñas a adoptar diseños de computación en el borde que se degradan de forma controlada bajo un ataque. En conjunto, la digitalización está comprimiendo los gastos de operación y mantenimiento en un 15%-20%, liberando capital para nuevas construcciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacidad congestionada de los interconectores transfronterizos | -0.6% | Alemania-Francia, Iberia-Francia, países nórdicos-Europa Continental | Mediano plazo (2-4 años) |

| Extensos permisos de red y oposición NIMBY | -0.5% | Alemania, Reino Unido, Francia, España | Largo plazo (≥ 4 años) |

| Precios mayoristas volátiles que erosionan los márgenes de las empresas de servicios públicos | -0.4% | En toda la UE, más agudo en Alemania, España, Dinamarca | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro de minerales críticos para las renovables | -0.3% | Global, con mayor impacto en proyectos solares y de baterías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Extensos Permisos de Red y Oposición NIMBY

Los plazos de construcción de la red promedian entre 7 y 10 años, con desafíos locales que añaden de dos a tres años adicionales, como se evidencia en el SuedLink alemán de 700 km, que tendrá 13 años cuando entre en funcionamiento en 2028, lo que pone de relieve un desafío clave para el mercado europeo de energía. El operador del sistema de transporte de Francia informa que el 40% de los proyectos se enfrentan a demandas judiciales, especialmente cerca de los puntos de aterrizaje costeros para las conexiones de energía eólica marina. En el Reino Unido, una cola de conexión de 739 GW se extiende hasta 15 años para algunos proyectos, lo que ha impulsado nuevas normas de «primero listo, primero conectado». España redujo los plazos de aprobación a 18 meses en zonas designadas, aunque los retrasos en la implementación en Cataluña y Andalucía mantienen la incertidumbre elevada. Los retrasos dejaron varados 12 GW de propuestas de energía eólica y solar alemanas entre 2022 y 2024, equivalentes a 15.000 millones de EUR de capital paralizado.

Capacidad Congestionada de los Interconectores Transfronterizos

Catorce corredores destacados en el informe de seguimiento de la Agencia de Cooperación de los Reguladores de Energía (ACER) de 2025 operan cerca de la saturación, suprimiendo el despacho eficiente e incrementando los costes de redespacho que alcanzaron los EUR 4.200 millones en Alemania durante 2024.[3]Agencia de Cooperación de los Reguladores de Energía, "Informe de Seguimiento del Mercado Mayorista de Electricidad 2025," acer.europa.eu El límite de 2,8 GW del interconector Francia-España impide que 15 GW de excedente de solar ibérica alivien los picos de demanda de mediodía en Francia. Los cables de los países nórdicos hacia el continente también se saturan durante el invierno, limitando las exportaciones de hidroenergía noruega y forzando a los estados bálticos a recurrir a importaciones de gas más costosas. El Viking Link de 1,4 GW, finalmente puesto en servicio en 2023 tras una gestación de ocho años, subraya el lento proceso de aprobación. Los desarrolladores que enfrentan precios negativos frecuentes están limitando la producción, recortando los factores de capacidad hasta en un 8% en España y Dinamarca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Generación de Energía: Las Renovables Dominan las Adiciones de Capacidad

Las renovables contribuyeron al 59,40% del mercado de energía europeo en 2025, y su base instalada avanza a una CAGR del 8,51% hasta 2031.[4]WindEurope, "Energía Eólica Marina en Europa: Tendencias Clave y Estadísticas 2024," windeurope.org La energía eólica marina está tomando la delantera, con 5 GW instalados en 2024 y una cartera de construcción de 25 GW liderada por los 3,5 GW de Hornsea Three de Dinamarca y varios clusters en el Mar del Norte. La energía eólica terrestre añadió 12 GW en 2024, principalmente en España, Alemania y Suecia, mientras que la solar a escala de servicios públicos añadió 18 GW, reflejando la contribución récord de 6 GW de España. La hidroenergía se mantiene estable en aproximadamente 200 GW, aunque la puesta en servicio de 1 GW de almacenamiento por bombeo en Austria en 2024 destacó el renovado interés en el almacenamiento de larga duración. La biomasa, la energía de residuos, la geotérmica y la mareomotriz juntas se mantienen por debajo del 5% de la capacidad, pero satisfacen necesidades de nicho de economía circular y modo isla. La afluencia de renovables de bajo coste variable está alterando el orden de despacho, empujando a las plantas térmicas a roles de punta con factores de capacidad del 30%-40% frente al 60% de 2015.

La generación convencional sigue anclando la estabilidad del sistema. Las turbinas de gas natural proporcionan aproximadamente 200 GW de respaldo flexible, y están emergiendo modelos listos para hidrógeno para reducir el carbono residual. La energía nuclear sigue siendo prominente en Francia y el Reino Unido con 120 GW a nivel regional, a pesar de la salida de Alemania. El retiro de bloques de carbón libera margen de emisiones pero deja brechas de suficiencia hasta que entre en línea suficiente almacenamiento. El tamaño del mercado de energía de Europa para tecnologías de respaldo flexible está, por tanto, ganando atención de los inversores, con almacenamiento por bombeo, parques de baterías e hidrógeno-gas listo esperando comandar más del 15% del gasto en nuevas construcciones para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrificación Residencial Supera el Crecimiento de las Empresas de Servicios Públicos

Las empresas de servicios públicos aún representaban el 70,8% del tamaño del mercado de energía de Europa en 2025. Su papel central abarca la generación a gran escala, la transmisión y el comercio transfronterizo. Sin embargo, la electrificación residencial está escalando más rápido que cualquier otra categoría de usuario final con una CAGR del 10,4%, impulsada por más de 3,5 millones de bombas de calor instaladas para 2023 y 8 GW de solar en tejados que entraron en línea en 2024. La carga de vehículos eléctricos residenciales se multiplica tras la adición de 500.000 cargadores públicos en 2024, y las baterías detrás del medidor suavizan los picos vespertinos. Estos activos ahora participan en mercados auxiliares a través de agregadores, ampliando las fuentes de ingresos y aplazando las actualizaciones de distribución.

Los clientes comerciales e industriales están cubriendo la volatilidad a través de PPAs a largo plazo por valor de 12,7 GW en 2023, con las multinacionales tecnológicas dominando los volúmenes contratados. Los sistemas solares y de baterías en instalaciones fabriles mejoran el tiempo de actividad en los sectores de uso intensivo de energía, y el giro hacia el acero verde es evidente en el electrolizador in situ de Thyssenkrupp que reduce las emisiones en un 30%. Las empresas de servicios públicos buscan ganancias estables al sobreponderar las redes reguladas; Iberdrola reasignó el 60% del gasto de capital 2024-2026 hacia redes, frente al 40% de cuatro años antes. En consecuencia, los actores de la industria de energía europea están realineando sus modelos de negocio en torno a los datos, los servicios digitales y la flexibilidad, en lugar de las ventas puras de materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania, Francia, España y los países nórdicos contribuyeron conjuntamente con más del 50% de la capacidad agregada en 2025, subrayando la concentración geográfica de los activos de generación despachable y variable. Los costes de congestión de la red de Alemania aumentaron a EUR 4.200 millones en 2024, un aumento marcado desde EUR 1.500 millones en 2020, lo que pone de relieve la presión monetaria de equilibrar un desequilibrio de renovables norte-sur. Dinamarca, a pesar de representar menos del 2% del tamaño del mercado de energía europeo, ofrece un liderazgo tecnológico desproporcionado en el diseño de energía eólica marina e interconectores híbridos. El plan de modernización de la flota de Francia extenderá 32 reactores por otra década, preservando 50 GW de carga base nuclear hasta 2040. España mantiene los LCOE solares más bajos de Europa, catalizando la demanda de PPAs corporativos y posicionando al país como exportador de solar mercantil una vez que se alivien los límites de los interconectores.

En el norte de Europa, los 33 GW hidroeléctricos de Noruega y los 16 GW de Suecia ofrecen al continente una batería estratégica que cubre los déficits de suministro durante los períodos de calma eólica. El Reino Unido avanza hacia los 50 GW de energía eólica marina para 2030, y las subastas de lecho marino de Crown Estate en 2024 liberaron 8 GW de nuevas zonas. Irlanda enfrenta restricciones de red a medida que la demanda de centros de datos ya representa el 31% de la carga nacional, lo que motivó moratorias de conexión cerca de Dublín. El dilema de transición de Polonia subraya un desafío más amplio en Europa del Este: las flotas de carbón heredadas enfrentan costes crecientes del Régimen de Comercio de Derechos de Emisión de la UE, aunque la financiación para renovables y almacenamiento ha quedado rezagada.

El resto de Europa, incluidos Italia, los Países Bajos, Bélgica, Austria y los Balcanes, representa aproximadamente el 35% de la capacidad instalada. Italia lidera en solar distribuida con 25 GW, los Países Bajos destacan en energía eólica en el Mar del Norte con 3 GW, y Austria añadió la mayor planta de almacenamiento por bombeo del continente en 2024. Las inversiones en interconexión están comenzando a integrar estos recursos dispares, aunque la Agencia de Cooperación de los Reguladores de Energía advierte que aún se requieren EUR 150.000 millones en nuevas líneas para 2030 para desbloquear las sinergias regionales completas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de energía europeo exhibe una concentración moderada: las cinco principales empresas de servicios públicos, EDF, Enel, Iberdrola, RWE y Engie, controlan aproximadamente el 35% de la capacidad instalada, dejando un margen considerable para especialistas regionales y disruptores tecnológicos. EDF canaliza EUR 50.000 millones hacia extensiones de vida útil nuclear mientras explora simultáneamente la producción de hidrógeno en emplazamientos industriales reconvertidos, mientras que Enel e Iberdrola desinvierten en plantas de combustibles fósiles heredadas para financiar carteras de solar más almacenamiento. Ørsted amplió sus participaciones de energía eólica marina a 9 GW tras la puesta en servicio de 1,5 GW de Gode Wind 3 en enero de 2026, subrayando el crecimiento de los desarrolladores de energías renovables puros. Los operadores de transmisión y de sistemas, TenneT, Terna, National Grid y Red Eléctrica, compiten por mandatos de interconectores que ahora tienen prioridad regulatoria, ilustrado por la financiación de EUR 20.000 millones de TenneT para SuedLink.

El almacenamiento en baterías y las plantas de energía virtuales presentan un espacio en blanco fértil. Fluence desplegó 2 GWh de baterías a escala de red en 2024, y Next Kraftwerke agregó 10 GW de activos distribuidos en mercados de equilibrio en tiempo real. La inteligencia artificial se posiciona como diferenciador estratégico: las empresas de servicios públicos con suites de mantenimiento predictivo reducen el tiempo de inactividad no programado y reducen los riesgos de abandono de clientes, mientras que los rezagados incurren en mayores costes operativos. La actividad de fusiones y adquisiciones se mantiene animada; la adquisición de Northland Power por parte de RWE por USD 3.200 millones elevó su cartera de energía eólica marina a 10 GW, y Engie abandonó toda la generación de carbón en 2025 para pivotar completamente hacia el hidrógeno y el gas flexible. La disrupción minorista por parte de la plataforma Kraken de Octopus Energy, que incorporó 5 millones de clientes para 2024, ejemplifica la presión competitiva que ahora se extiende hacia los servicios orientados al cliente.

La política presenta tanto desafíos como oportunidades. La reforma del Diseño del Mercado Eléctrico de la UE formaliza mecanismos de remuneración de capacidad que recompensan la flexibilidad sobre la carga base tradicional, reconfigurando los modelos de ingresos. Las normas de separación independiente obligan a los propietarios de redes de transmisión a otorgar acceso no discriminatorio, nivelando aún más el campo de juego para los nuevos participantes. A medida que proliferan las herramientas digitales, los límites del mercado entre generación, almacenamiento y respuesta de la demanda se difuminan, catalizando asociaciones que combinan análisis de datos con experiencia en hardware.

Líderes de la Industria de Energía de Europa

-

Electricité de France S.A. (E.D.F.)

-

Enel S.p.A.

-

Iberdrola SA

-

RWE AG

-

Engie SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Ingrid se ha asociado con Energiequelle GmbH para co-desarrollar y desplegar 200 MW de Sistemas de Almacenamiento de Energía en Baterías (BESS) a escala de red en toda Alemania. En esta colaboración, Energiequelle lidera el desarrollo del proyecto, mientras que Ingrid se encarga de la financiación, operación y optimización de los activos a través de su plataforma propietaria de negociación y optimización.

- Octubre de 2025: Apple anunció planes para reforzar sus iniciativas de energía renovable en toda Europa. El gigante tecnológico tiene previsto desarrollar 650 MW de nuevos parques solares y eólicos en Grecia, Italia, Letonia, Polonia y Rumanía.

- Marzo de 2025: RWE y TotalEnergies sellaron un acuerdo histórico a 15 años. En virtud de este acuerdo, RWE suministrará 30.000 toneladas de hidrógeno verde al año a la refinería Leuna de TotalEnergies en Alemania, a partir de 2030. La iniciativa tiene como objetivo reducir las emisiones en la refinería sustituyendo el hidrógeno gris por hidrógeno verde.

- Enero de 2025: Plenitude anunció un aumento de 400 MW en su capacidad de energía renovable en España, elevando su total a casi 950 MW. Esto representa un incremento de más del doble respecto a sus cifras de 2023, abarcando proyectos tanto fotovoltaicos como de energía eólica.

Alcance del Informe del Mercado de Energía de Europa

La energía es la generación de electricidad a través de diversas fuentes primarias como el carbón, la hidroenergía, la solar, la térmica, etc. En el sector de las empresas de servicios públicos, es un paso previo a su entrega a los usuarios finales. La transmisión y distribución tienen lugar después del proceso. En este marco, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado de energía europeo está segmentado por fuente de energía, usuario final y geografía. Por fuente de energía, el mercado está segmentado en térmica, nuclear y renovables. Por usuario final, el mercado está segmentado en empresas de servicios públicos, comercial e industrial, y residencial. Por geografía, el mercado está segmentado en el Reino Unido, Alemania, Francia, España, Noruega, Dinamarca, Suecia, Polonia, Rusia y el resto de Europa. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base de la capacidad instalada, medida en gigavatios (GW).

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroenergía, Geotérmica, Biomasa y Residuos, Mareomotriz) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (de 69 a 161 kV) |

| Distribución de Media Tensión (de 13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Noruega |

| Dinamarca |

| Suecia |

| Polonia |

| Rusia |

| Resto de Europa |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroenergía, Geotérmica, Biomasa y Residuos, Mareomotriz) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (de 69 a 161 kV) | |

| Distribución de Media Tensión (de 13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Noruega | |

| Dinamarca | |

| Suecia | |

| Polonia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía de Europa en 2026?

El tamaño del mercado de energía de Europa es de 1,95 teravatios en 2026, y se pronostica que alcanzará los 2,49 teravatios para 2031.

¿Qué está impulsando el crecimiento de la capacidad en toda Europa?

Los mandatos Fit-for-55 y REPowerEU de la UE, los costes renovables en mínimos históricos y las aceleradas retiradas de carbón y nuclear son los catalizadores de crecimiento clave.

¿Qué segmento se expande más rápidamente por usuario final?

La demanda residencial crece a una CAGR del 10,4% debido a las bombas de calor, la solar en tejados y la carga de vehículos eléctricos, superando a los segmentos de empresas de servicios públicos e industrial.

¿Por qué son críticos los interconectores para la región?

Las líneas transfronterizas congestionadas bloquean el flujo de energía renovable excedente entre países, elevando los costes de redespacho y limitando la producción.

¿Quiénes son las principales empresas?

EDF, Enel, Iberdrola, RWE y Engie encabezan los rankings de capacidad, mientras que Ørsted y Statkraft dominan los nichos de energía eólica marina e hidroenergía.

Última actualización de la página el: