Tamaño y Participación del Mercado de Medicamentos Genitourinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.58% CAGR |

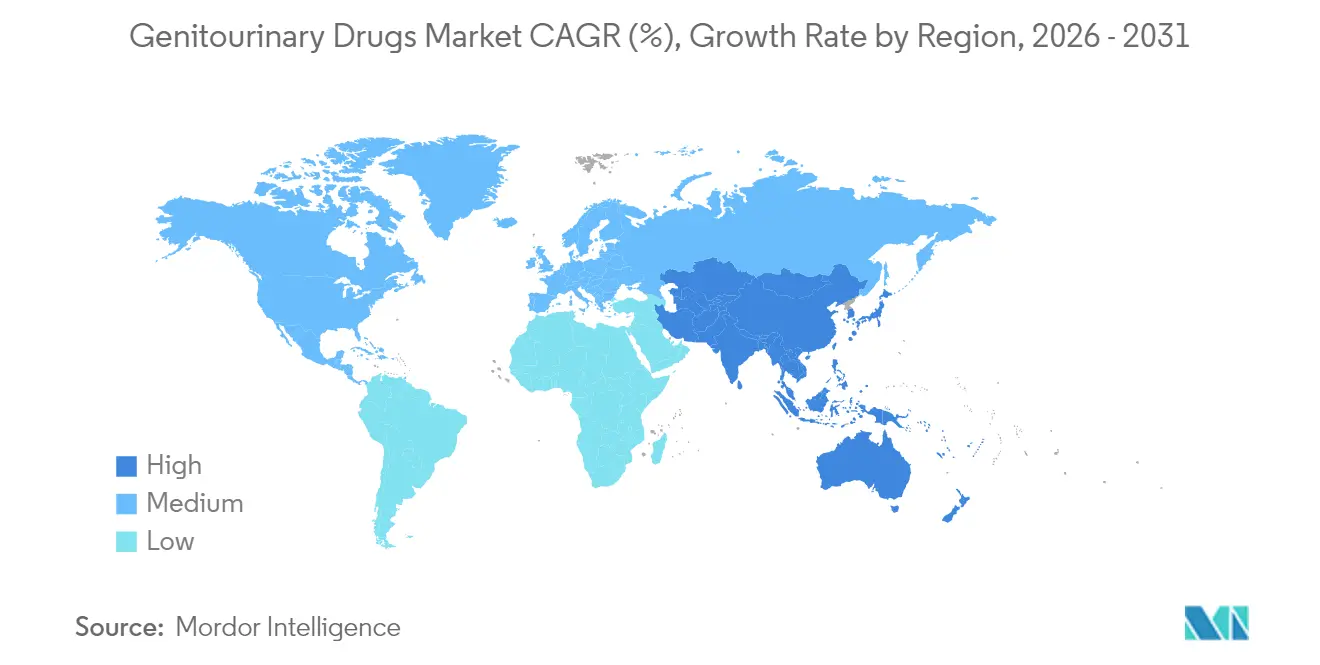

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

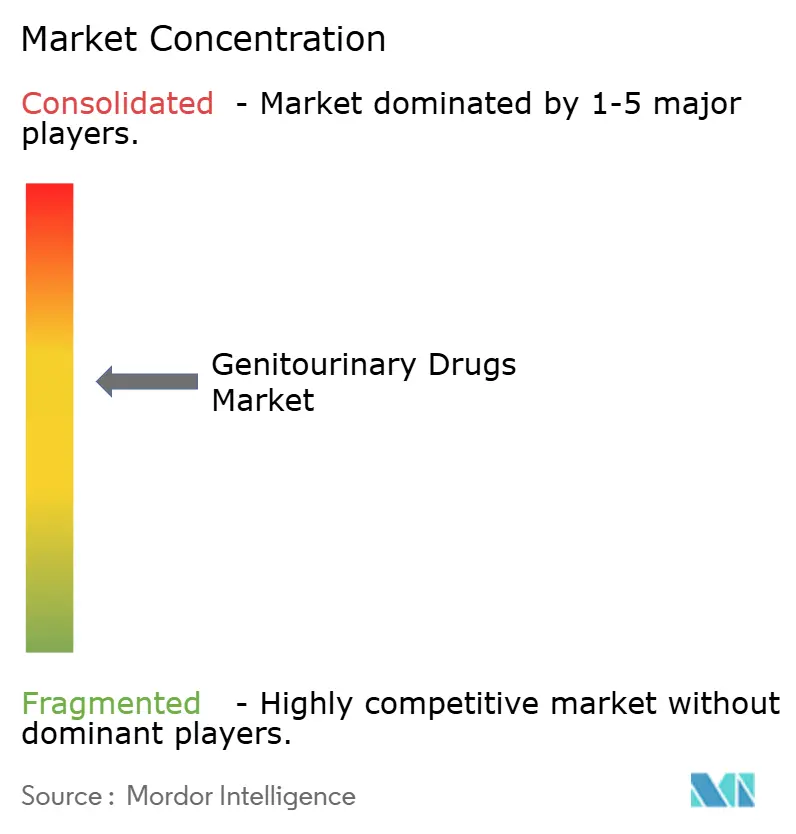

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Genitourinarios por Mordor Intelligence

El tamaño del mercado de medicamentos genitourinarios en 2026 se estima en USD 30,69 mil millones, creciendo desde el valor de 2025 de USD 30,21 mil millones con proyecciones para 2031 que muestran USD 33,19 mil millones, creciendo a una CAGR del 1,58% durante 2026-2031. El envejecimiento demográfico continuo en las economías de altos ingresos, el aumento de las tasas de diagnóstico de trastornos prostáticos e incontinencia, y las aprobaciones regulatorias más rápidas para terapéuticos especializados sostienen la demanda incluso cuando el crecimiento en volumen sigue siendo moderado. Las empresas protegen sus ingresos mediante la transición de medicamentos de gran éxito con patentes vencidas hacia medicamentos de precisión, combinaciones de dispositivos y fármacos, y formulaciones de acción prolongada que justifican precios premium. La prescripción digital y la telemedicina están ampliando el acceso de los pacientes y reformando la economía de distribución, mientras que los canales de innovación abordan necesidades no satisfechas en cáncer de vejiga, infecciones urinarias multirresistentes y problemas urológicos relacionados con hormonas. Los vencimientos de patentes, la resistencia a los antibióticos y las brechas en el cumplimiento terapéutico moderan la trayectoria, pero no alteran la dirección fundamental del mercado de medicamentos genitourinarios.

Conclusiones Clave del Informe

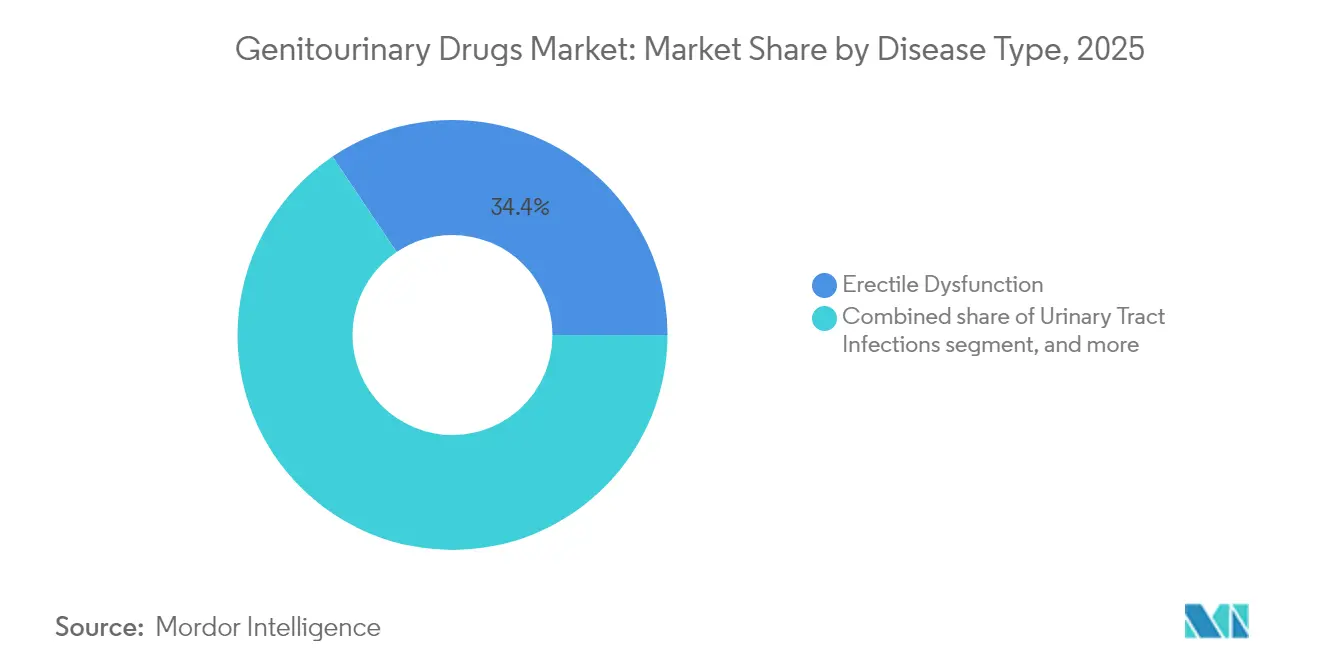

- Por tipo de enfermedad, la disfunción eréctil lideró con el 34,42% de la participación del mercado de medicamentos genitourinarios en 2025, mientras que la incontinencia urinaria avanza a una CAGR del 3,42% hasta 2031.

- Por clase de fármaco, los inhibidores de la fosfodiesterasa-5 mantuvieron el 29,12% de participación del tamaño del mercado de medicamentos genitourinarios en 2025; los agonistas β-3 adrenérgicos se están expandiendo a una CAGR del 3,6% hasta 2031.

- Por vía de administración, los medicamentos orales representaron el 70,78% de la participación en ingresos en 2025, mientras que se prevé que los inyectables crezcan a una CAGR del 4,75%.

- Por género, los terapéuticos orientados al sexo masculino representaron el 55,26% del tamaño del mercado de medicamentos genitourinarios en 2025, mientras que los terapéuticos femeninos están proyectados a registrar una CAGR del 4,55%.

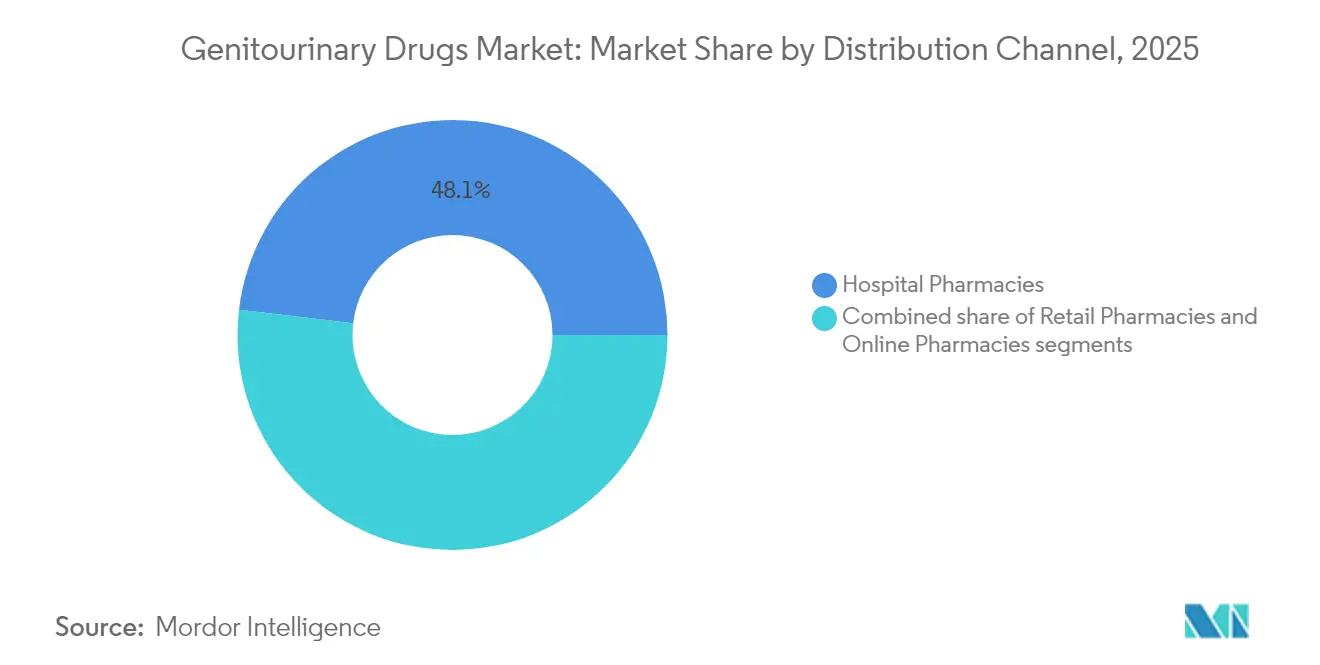

- Por canal de distribución, las farmacias hospitalarias controlaron el 48,12% de los ingresos de 2025, pero las farmacias en línea están creciendo a una CAGR del 4,14%.

- Por molécula, las moléculas pequeñas comandaron el 58,21% de participación del mercado de medicamentos genitourinarios en 2025; se proyecta que los biológicos y péptidos crezcan a una CAGR del 3,84%.

- Por geografía, América del Norte mantuvo el 42,10% de la participación del mercado de medicamentos genitourinarios en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 2,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Genitourinarios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos genitourinarios | +0.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente envejecimiento de la población masculina con problemas urológicos | +0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de inhibidores genéricos de la PDE5 tras el vencimiento de patentes | +0.2% | Global, más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Expansión del canal de innovación de nuevos terapéuticos genitourinarios | +0.3% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Uroterapéuticos moduladores del microbioma que ingresan a ensayos clínicos | +0.1% | Global, programas piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas de salud sexual basadas en telemedicina que impulsan las tasas de prescripción | +0.2% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Genitourinarios

La hiperplasia prostática benigna afecta a más del 50% de los hombres de entre 60 y 69 años y hasta al 90% a los 85 años, lo que impulsa mayores tasas de diagnóstico y tratamiento. La autorización de la FDA en 2025 del sistema Optilume BPH ilustra cómo las intervenciones asistidas por dispositivos pueden mejorar el flujo urinario máximo de 7,9 mL/s a 16,4 mL/s mientras se protege la función sexual. La incontinencia urinaria ya afecta al 25-45% de las mujeres mayores de 65 años, impulsando la demanda de agonistas β-3 adrenérgicos que evitan los efectos secundarios anticolinérgicos. El ensayo de orina MyProstateScore 2.0 detecta el 94% de los cánceres de próstata de alto grado, reforzando la demanda terapéutica en etapas tempranas[1]Universidad de Míchigan, "Validación Clínica de MyProstateScore 2.0," umich.edu. Los sistemas de salud clasifican cada vez más los trastornos genitourinarios como prioridades de calidad de vida, lo que fortalece la cobertura de reembolso y sustenta la resiliencia a largo plazo del mercado de medicamentos genitourinarios.

Creciente Envejecimiento de la Población Masculina con Problemas Urológicos

La deficiencia de testosterona afecta al 20% de los hombres mayores de 60 años y al 50% de los mayores de 80. En febrero de 2025, la FDA revisó las etiquetas de testosterona para reflejar el ensayo TRAVERSE, eliminando las advertencias de hipogonadismo relacionadas con la edad de larga data y aliviando las preocupaciones de los prescriptores. La incidencia del cáncer de próstata se duplica cada década después de los 50 años; el Nubeqa de Bayer trató a casi 100.000 pacientes en 2024 con una respuesta ultra-baja de PSA del 42,6% frente al 7,8% del placebo en el estudio ARANOTE. Las expectativas de vida más largas combinadas con mayores expectativas de bienestar sexual elevan la demanda de terapias para la disfunción eréctil y regímenes de combinación relacionados, reforzando la base de ingresos del mercado de medicamentos genitourinarios.

Adopción Creciente de Inhibidores Genéricos de la PDE5 tras el Vencimiento de Patentes

El sildenafilo genérico capturó más del 80% de los principales mercados tras la pérdida de exclusividad del Viagra, reduciendo los costos promedio de tratamiento y desbloqueando la demanda en economías sensibles al precio. Dinámicas similares afectan al tadalafilo a medida que proliferan las entradas genéricas. Los proveedores de telesalud directos al consumidor aprovechan estos genéricos para ofrecer programas discretos y de bajo costo que están resonando con cohortes más jóvenes. El modelo ayudó a Hims & Hers a superar los USD 1,48 mil millones en ingresos en 2024. Los ajustes de formulación, como los comprimidos de desintegración oral y las películas de inicio rápido, proporcionan diferenciación competitiva más allá del precio, ampliando las opciones terapéuticas en el mercado de medicamentos genitourinarios.

Expansión del Canal de Innovación de Nuevos Terapéuticos Genitourinarios

El sistema de gemcitabina intravesical TAR-200 de Johnson & Johnson logró una respuesta completa del 82,4% en cáncer de vejiga no respondedor a BCG y recibió la Designación de Terapia Innovadora de la FDA. El gepotidacín de GSK, comercializado como Blujepa, se convirtió en el primer antibiótico oral nuevo para infecciones del tracto urinario en tres décadas, manteniendo potencia contra E. coli resistente a fluoroquinolonas. El UGN-102 de UroGen Pharma, con fecha PDUFA en junio de 2025, apunta a una oportunidad de USD 5 mil millones en cáncer de vejiga. Estos avances apuntan a una innovación duradera que compensa la erosión de categorías maduras e impulsa valor incremental en el mercado de medicamentos genitourinarios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de cumplimiento terapéutico | -0.2% | Global, más agudo en entornos de bajos recursos | Corto plazo (≤ 2 años) |

| Escalada de la resistencia a los antibióticos en patógenos de infecciones del tracto urinario | -0.3% | Global, mayor donde la gestión de antibióticos es débil | Mediano plazo (2-4 años) |

| Proliferación de medicamentos falsificados para la disfunción eréctil | -0.2% | Global, pronunciado en canales en línea no regulados | Corto plazo (≤ 2 años) |

| Disfunción sexual emergente relacionada con GLP-1 que confunde la adopción del tratamiento | -0.1% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Cumplimiento Terapéutico

Las tasas de adherencia oscilan entre el 40 y el 70% en las afecciones genitourinarias. Los medicamentos para la vejiga hiperactiva sufren efectos secundarios anticolinérgicos que impulsan el 50% de las interrupciones en los primeros seis meses. Los agonistas β-3 de acción prolongada, como el vibegrón, ofrecen mejor tolerabilidad. Los regímenes para la disfunción eréctil enfrentan barreras conductuales vinculadas a la dinámica de pareja y la ansiedad por el rendimiento. Las empresas de telemedicina intentan mejorar la persistencia a través de servicios de recarga mensual y asesoramiento continuo, pero los datos longitudinales sólidos aún están emergiendo. Los recordatorios digitales y los sistemas de administración basados en implantes están bajo estudio para cerrar la brecha de adherencia y salvaguardar la pérdida de valor del mercado de medicamentos genitourinarios.

Escalada de la Resistencia a los Antibióticos en Patógenos de Infecciones del Tracto Urinario

La resistencia de E. coli supera ahora el 20% para el trimetoprim-sulfametoxazol y el 10% para el ciprofloxacino en múltiples geografías. Los organismos productores de BLEE a menudo requieren carbapenémicos intravenosos, lo que aumenta los costos y las estancias hospitalarias. Los Centros para el Control y la Prevención de Enfermedades vinculan las infecciones del tracto urinario resistentes a más de 10.000 hospitalizaciones en Estados Unidos cada año[2]Nature Publishing Group, "El Gepotidacín Supera la Resistencia a las Fluoroquinolonas," nature.com. El mecanismo de doble objetivo del gepotidacín preserva la eficacia contra las cepas resistentes a las fluoroquinolonas[3]Centros para el Control y la Prevención de Enfermedades, "Informe sobre Amenazas de Resistencia a los Antibióticos," cdc.gov. Las terapias experimentales con bacteriófagos y microbioma también están en desarrollo. Hasta que dichas soluciones escalen, la resistencia reduce las tasas de éxito del tratamiento e impone restricciones adicionales de gestión en el mercado de medicamentos genitourinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio de la Disfunción Eréctil Enfrenta el Desafío de la Incontinencia

El tamaño del mercado de medicamentos genitourinarios para la disfunción eréctil se situó en una participación líder del 34,42% en 2025, beneficiándose de la penetración de la telemedicina y la asequibilidad de los inhibidores genéricos de la PDE5. Sin embargo, el crecimiento se está desacelerando a medida que el segmento se acerca a la saturación terapéutica y enfrenta complicaciones emergentes de disfunción inducida por GLP-1. La incontinencia urinaria, con una perspectiva de CAGR del 3,42%, está reduciendo la brecha a medida que el envejecimiento de la población y la mejora del diagnóstico aceleran la demanda de agonistas β-3 e híbridos de dispositivos y fármacos mínimamente invasivos.

Los terapéuticos para infecciones del tracto urinario mantienen flujos de ingresos estables a pesar de los problemas de resistencia, mientras que los medicamentos para el cáncer de próstata capturan precios premium a través de la focalización precisa en receptores de andrógenos. Las intervenciones en cáncer de vejiga, como el TAR-200, demuestran cómo la administración localizada puede redefinir los resultados, atrayendo inversión en investigación y desarrollo hacia nichos de enfermedad de alto riesgo no invasiva muscular. En conjunto, estos cambios recalibran las prioridades de cartera dentro del mercado de medicamentos genitourinarios.

Por Clase de Fármaco: Los Inhibidores de la PDE5 Lideran a Pesar de la Innovación de los Agonistas β-3

Los inhibidores de la fosfodiesterasa-5 contribuyeron con el 29,12% de los ingresos del mercado de medicamentos genitourinarios en 2025, respaldados por una amplia familiaridad clínica y una fuerte preferencia oral. Sin embargo, los vencimientos de patentes comprimen los puntos de precio e impulsan una migración hacia formulaciones diferenciadas y terapias combinadas. Los agonistas β-3 adrenérgicos, que crecen a una CAGR del 3,6%, están ganando participación en la vejiga hiperactiva al limitar los eventos adversos anticolinérgicos.

Las terapias hormonales ganan impulso tras la aclaración del etiquetado de la FDA, mientras que los regímenes de dosis fija de bloqueadores α e inhibidores de la 5α-reductasa mejoran la adherencia. Los antagonistas de la neurocinina y los agentes moduladores del microbioma pueblan los canales de innovación tempranos, destacando temas de diversificación que respaldan la expansión a largo plazo del mercado de medicamentos genitourinarios.

Por Vía de Administración: El Crecimiento de los Inyectables Desafía el Dominio Oral

Los productos orales comandaron el 70,78% de los ingresos de 2025, anclados en terapias para la disfunción eréctil, la vejiga hiperactiva y los antimicrobianos. La conveniencia, la privacidad y la autoadministración aseguran la primacía continua. No obstante, se prevé que los inyectables registren una CAGR del 4,75% a medida que escalan la testosterona de depósito, los antagonistas de GnRH bajo demanda y los productos oncológicos intravesicales.

El TAR-200 de Johnson & Johnson subraya el beneficio terapéutico de la exposición farmacológica localizada y sostenida. Los parches transdérmicos y los geles tópicos añaden opciones no invasivas, mientras que los portadores de nanogel de la Universidad de Colorado prometen mayor penetración tisular. Colectivamente, estas modalidades amplían las opciones y consolidan la atención centrada en el paciente como diferenciador central en el mercado de medicamentos genitourinarios.

Por Género: El Tamaño del Mercado Masculino Contrasta con la Aceleración del Crecimiento Femenino

Los hombres representaron el 55,26% de las ventas de 2025, impulsados por las líneas consolidadas de disfunción eréctil y cáncer de próstata que otorgan escala al tamaño del mercado de medicamentos genitourinarios. La trayectoria de gran éxito del Nubeqa de Bayer ejemplifica el peso de los ingresos de la oncología de precisión. Sin embargo, las mujeres están impulsando el crecimiento de categoría más rápido con una CAGR del 4,55% a medida que el enfoque de la industria finalmente aborda la vejiga hiperactiva, las infecciones del tracto urinario recurrentes y la atrofia urogenital menopáusica.

La mayor incidencia de infecciones del tracto urinario en mujeres —y nuevos agentes como el gepotidacín— crea potencial alcista, al igual que los tratamientos hormonales que abordan simultáneamente los síntomas vasomotores y genitourinarios. Los proveedores de telesalud dividen las líneas de servicio por género, reduciendo las barreras de acceso y normalizando la búsqueda de atención, lo que gradualmente reequilibrará el mercado de medicamentos genitourinarios.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran mientras las Farmacias en Línea Crecen Rápidamente

Las farmacias hospitalarias retuvieron el 48,12% de la facturación de 2025 gracias a las infusiones oncológicas y las terapias hormonales de distribución controlada. Sin embargo, las farmacias en línea, que crecen a una CAGR del 4,14%, están redefiniendo la conveniencia y la privacidad para indicaciones sensibles. El empaque discreto, las recargas automáticas y las teleconsultas integradas reducen los puntos de fricción y convierten a los pacientes afectados por el estigma en usuarios consistentes.

Los establecimientos minoristas enfrentan una presión de márgenes intensificada por los genéricos y deben competir en servicios clínicos en tienda. La armonización regulatoria en torno a la prescripción electrónica, especialmente en Europa y América del Norte, determinará en qué medida los canales digitales canibalizan la dispensación institucional dentro del mercado de medicamentos genitourinarios.

Por Tipo de Molécula: El Dominio de las Moléculas Pequeñas Enfrenta la Innovación de los Biológicos

Las moléculas pequeñas mantuvieron el 58,21% de participación de los ingresos de 2025 debido a la síntesis rentable, la biodisponibilidad oral y los sólidos ecosistemas genéricos. El liderazgo en participación del mercado de medicamentos genitourinarios persiste, pero los biológicos y péptidos avanzan a una CAGR del 3,84%. Los inhibidores de puntos de control inmunitario, los conjugados anticuerpo-fármaco y las formulaciones de péptidos de depósito satisfacen necesidades urológicas complejas que las moléculas pequeñas raramente resuelven.

Las vías de biosimilares siguen siendo más largas y costosas que los registros genéricos, protegiendo la economía del originador durante un período prolongado. Al mismo tiempo, los conjugados anticuerpo-fármaco y los péptidos diseñados difuminan las líneas de categoría, indicando una hoja de ruta futura donde la focalización precisa coexiste con los imperativos de asequibilidad en el mercado de medicamentos genitourinarios.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos de 2025, aprovechando los maduros sistemas de reembolso y la penetración pionera de la telesalud. Las vías de seguimiento acelerado de la FDA permiten una rápida adopción de innovaciones como el TAR-200, y la demanda de los pacientes se ve reforzada por el envejecimiento demográfico y las altas tasas de detección del cáncer de próstata. La erosión de los inhibidores genéricos de la PDE5 modera los precios pero amplía el volumen, estabilizando el crecimiento regional general del mercado de medicamentos genitourinarios.

Asia-Pacífico, que avanza a una CAGR del 2,55%, se beneficia de la expansión de la cobertura de seguros, la urbanización y las reformas de política que acortan el retraso regulatorio respecto a las aprobaciones occidentales. La adquisición centralizada de China reduce los costos pero amplía el acceso, mientras que la sociedad de super-envejecimiento de Japón impulsa los terapéuticos para la incontinencia y la hiperplasia prostática benigna. La experiencia en genéricos de India abastece tanto la demanda doméstica como la de exportación, fortaleciendo la autosuficiencia regional. Aunque la presión de precios es intensa, los volúmenes absolutos de pacientes posicionan a la región como motor de crecimiento a largo plazo del mercado de medicamentos genitourinarios.

Europa ofrece una expansión consistente aunque más lenta. La centralización de la Agencia Europea de Medicamentos simplifica las presentaciones, y países como Alemania mantienen precios premium para agentes novedosos como el vibegrón. No obstante, las medidas de austeridad en ciertos mercados y las fragmentadas normas nacionales de reembolso complican la secuencia de lanzamiento. Europa del Este ofrece potencial alcista incremental a medida que la modernización sanitaria se alinea con los estándares de la Unión Europea. El Brexit obliga a presentaciones aisladas en el Reino Unido, aumentando marginalmente los costos pero sin alterar los fundamentos de la demanda del mercado de medicamentos genitourinarios.

Panorama Competitivo

El campo competitivo muestra una consolidación moderada. Bayer, Johnson & Johnson, GSK y AstraZeneca aprovechan sus profundos canales de innovación y presencia global para cubrir los vencimientos de patentes. El informe del primer trimestre de 2025 de Bayer destacó un crecimiento de ventas del Nubeqa del 81% y un crecimiento del Kerendia del 89%, compensando el declive del Xarelto. La tasa de respuesta del 82,4% del TAR-200 de Johnson & Johnson ejemplifica resultados innovadores que justifican precios premium. El Blujepa de GSK introduce una nueva clase de antibiótico tras 30 años de sequía, subrayando la ventaja de ser el primero en su clase.

Los movimientos estratégicos incluyen la adquisición de Axonics por parte de Boston Scientific por USD 3,7 mil millones, añadiendo experiencia en neuromodulación sacra para el manejo de la incontinencia. El acuerdo de regalías de USD 500 millones de Ferring distribuye el riesgo mientras asegura el potencial alcista en oncología prostática. Los competidores genéricos emplean la innovación en formulaciones para destacarse, y los participantes de biosimilares se preparan para erosionar los biológicos maduros. Las alianzas digitales con empresas de telemedicina proporcionan músculo de distribución directa al consumidor que el detalle tradicional no puede igualar. En general, las empresas que combinan ciencia innovadora con acceso al mercado habilitado digitalmente están posicionadas para superar al mercado de medicamentos genitourinarios.

Líderes de la Industria de Medicamentos Genitourinarios

Pfizer Inc.

Eli Lilly and Company

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: UroGen Pharma publicó datos positivos a 18 meses del UGN-102 en cáncer de vejiga de bajo grado recurrente antes de la fecha PDUFA del 13 de junio de la FDA, respaldando una oportunidad de USD 5 mil millones.

- Mayo de 2025: Bayer anunció ingresos farmacéuticos del primer trimestre de 2025 con un aumento del 4,4%, impulsado por el crecimiento del Nubeqa y el Kerendia.

- Abril de 2025: Johnson & Johnson divulgó los resultados de la Fase 2b del SunRISe-1, con el TAR-200 logrando una respuesta completa del 82,4% en cáncer de vejiga no respondedor a BCG.

- Marzo de 2025: La FDA aprobó el gepotidacín (Blujepa) de GSK para infecciones del tracto urinario no complicadas, la primera nueva clase oral en casi 30 años.

- Marzo de 2025: La Universidad de Colorado reportó una plataforma de nanogel que eliminó el 90% de las bacterias en modelos de infecciones del tracto urinario recurrentes.

Alcance del Informe Global del Mercado de Medicamentos Genitourinarios

Según el alcance del informe, los medicamentos genitourinarios se utilizan para tratar trastornos que afectan los riñones, la vejiga, los uréteres y la uretra. Los pacientes que padecen enfermedades e infecciones relacionadas con los sistemas genitourinarios han dependido de esteroides e inmunosupresores, que son sintetizados químicamente y pueden reciprocar con efectos secundarios graves como insomnio, acné, náuseas, vómitos y diarrea.

El Mercado de Medicamentos Genitourinarios está Segmentado por Tipo de Enfermedad (Disfunción eréctil, Gonorrea, Herpes genital, Infecciones del Tracto Urinario, Incontinencia Urinaria, Glomerulonefritis, Insuficiencia renal crónica, Otros Tipos de Enfermedad), Tipo de Fármaco (Terapia Hormonal, Agentes para la Impotencia, Relajantes Uterinos, Antiespasmódicos Urinarios, Modificadores del pH Urinario, Estimulantes Uterinos, Agentes Genitourinarios Misceláneos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Disfunción Eréctil |

| Infecciones del Tracto Urinario |

| Incontinencia Urinaria |

| Gonorrea |

| Herpes Genital |

| Glomerulonefritis |

| Insuficiencia Renal Crónica |

| Otros Tipos de Enfermedad |

| Terapia Hormonal |

| Inhibidores de la Fosfodiesterasa-5 |

| Bloqueadores α e Inhibidores de la 5α-Reductasa |

| Relajantes y Estimulantes Uterinos |

| Antiespasmódicos Urinarios |

| Modificadores del pH Urinario |

| Agentes Genitourinarios Misceláneos |

| Oral |

| Inyectable |

| Tópico / Transdérmico |

| Supositorio Vaginal / Rectal |

| Masculino |

| Femenino |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Medicamentos de Molécula Pequeña |

| Biológicos y Péptidos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Enfermedad | Disfunción Eréctil | |

| Infecciones del Tracto Urinario | ||

| Incontinencia Urinaria | ||

| Gonorrea | ||

| Herpes Genital | ||

| Glomerulonefritis | ||

| Insuficiencia Renal Crónica | ||

| Otros Tipos de Enfermedad | ||

| Por Clase de Fármaco | Terapia Hormonal | |

| Inhibidores de la Fosfodiesterasa-5 | ||

| Bloqueadores α e Inhibidores de la 5α-Reductasa | ||

| Relajantes y Estimulantes Uterinos | ||

| Antiespasmódicos Urinarios | ||

| Modificadores del pH Urinario | ||

| Agentes Genitourinarios Misceláneos | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Tópico / Transdérmico | ||

| Supositorio Vaginal / Rectal | ||

| Por Género | Masculino | |

| Femenino | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Tipo de Molécula | Medicamentos de Molécula Pequeña | |

| Biológicos y Péptidos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos genitourinarios?

El mercado se sitúa en USD 30,69 mil millones en 2026 y se proyecta que alcance USD 33,19 mil millones en 2031.

¿Qué área de enfermedad tiene la mayor participación dentro del mercado de medicamentos genitourinarios?

La disfunción eréctil lidera con una participación del 34,42% en 2025, respaldada por la prescripción generalizada a través de telesalud y la disponibilidad de inhibidores genéricos de la PDE5.

¿Qué clase de fármaco está creciendo más rápido?

Los agonistas β-3 adrenérgicos para la vejiga hiperactiva se están expandiendo a una CAGR del 3,6% hasta 2031.

¿Cómo están influyendo las farmacias en línea en el crecimiento del mercado?

Se prevé que las farmacias en línea crezcan a una CAGR del 4,14% al ofrecer acceso discreto y rentable, particularmente para tratamientos de disfunción eréctil e incontinencia.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las reformas sanitarias, las grandes poblaciones envejecidas y la creciente cobertura de seguros impulsan una CAGR del 2,55% en toda Asia-Pacífico.

¿Qué nuevas terapias podrían remodelar el mercado en el corto plazo?

El TAR-200 de Johnson & Johnson para el cáncer de vejiga y el gepotidacín de GSK para las infecciones del tracto urinario resistentes a los antibióticos representan innovaciones de alto impacto que se espera ganen tracción después de 2025.

Última actualización de la página el: