Tamaño y cuota del mercado de medicamentos para la demencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medicamentos para la demencia por Mordor Intelligence

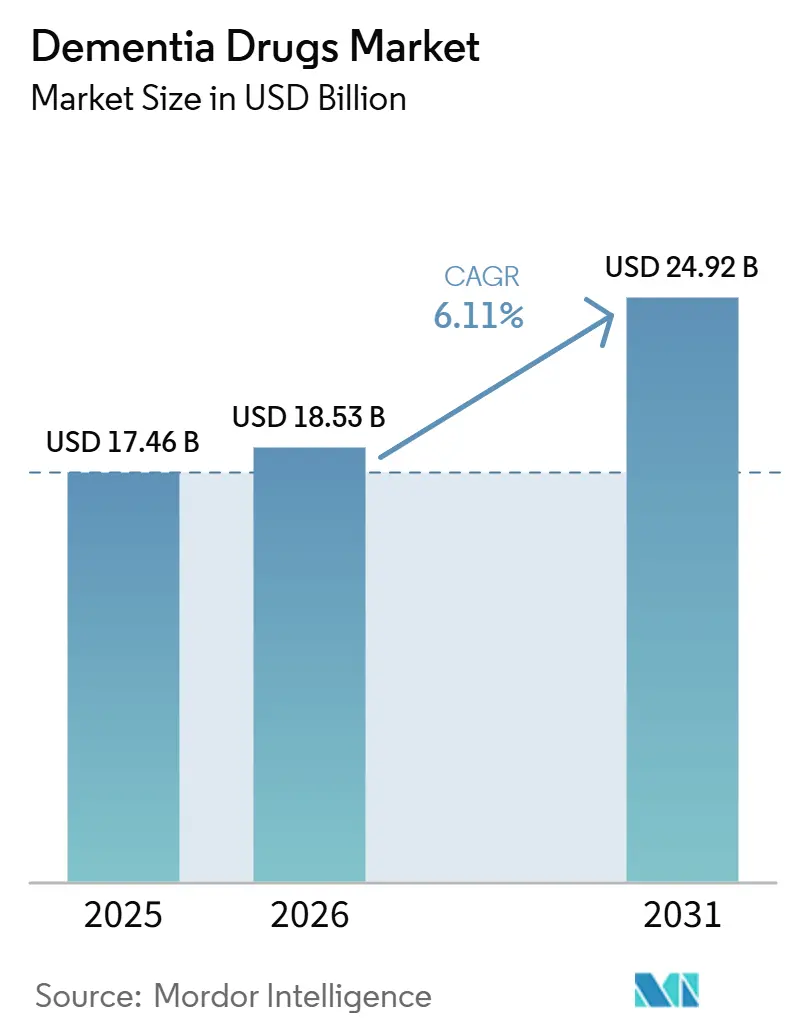

El tamaño del Mercado de Medicamentos para la Demencia fue valorado en 17,46 mil millones de USD en 2025 y se estima que crecerá desde 18,53 mil millones de USD en 2026 hasta alcanzar 24,92 mil millones de USD en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

La fuerte demanda de anticuerpos antiaamiloides modificadores de la enfermedad, la creciente adopción diagnóstica y las estrategias nacionales de apoyo a la demencia sustentan la expansión, incluso cuando los organismos de reembolso aplican umbrales de valor más estrictos. La intensidad competitiva aumenta a medida que los actores establecidos protegen sus ventajas de ser los primeros en el mercado, mientras que las empresas de biotecnología más pequeñas exploran objetivos basados en tau, neuroinflamación y genes. Las herramientas digitales de evaluación cognitiva y las plataformas de descubrimiento habilitadas por inteligencia artificial aceleran la identificación de pacientes y la velocidad del pipeline, ampliando la población objetivo. Al mismo tiempo, la complejidad de fabricación de los biológicos y los desafíos de adherencia relacionados con ARIA moderan la trayectoria a corto plazo del mercado de medicamentos para la demencia.

Conclusiones Clave del Informe

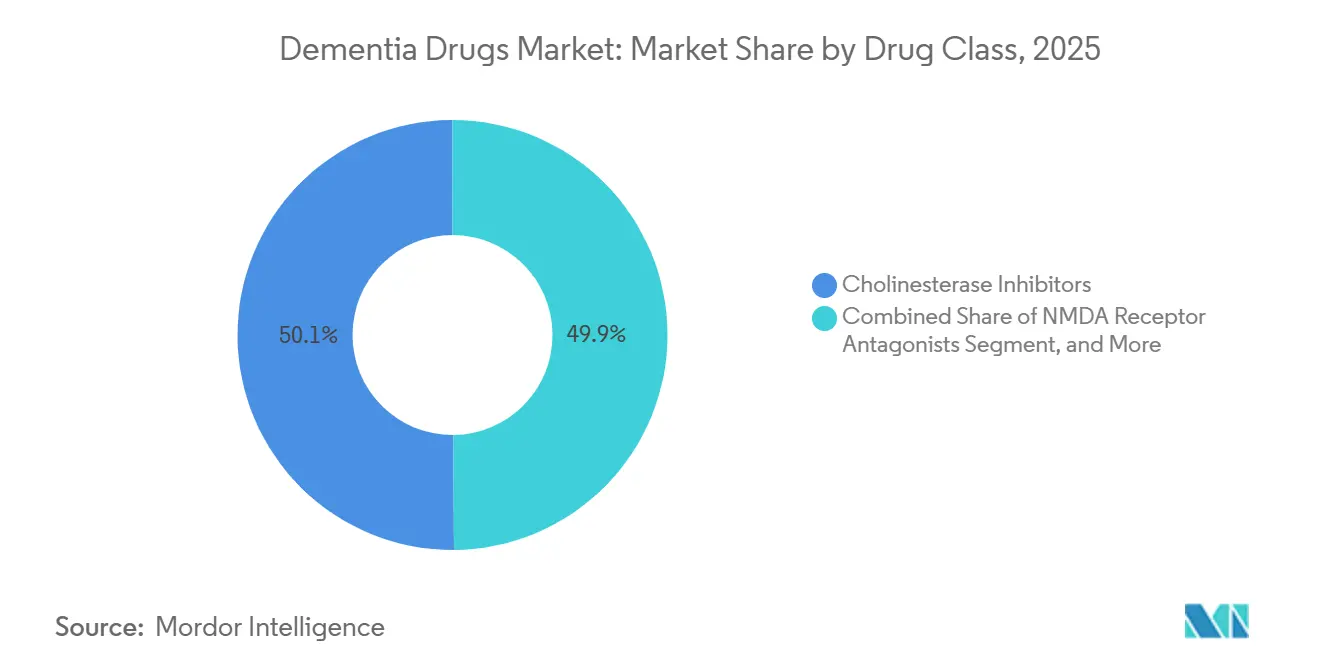

- Por clase de medicamento, los inhibidores de la colinesterasa capturaron el 50,12% de la participación del mercado de medicamentos para la demencia en 2025, mientras que se proyecta que los anticuerpos monoclonales antiaamiloides se expandirán a una CAGR del 6,78% hasta 2031.

- Por indicación, la enfermedad de Alzheimer representó el 60,62% del tamaño del mercado de medicamentos para la demencia en 2025, y se prevé que el deterioro cognitivo leve crezca a una CAGR del 6,92% hasta 2031.

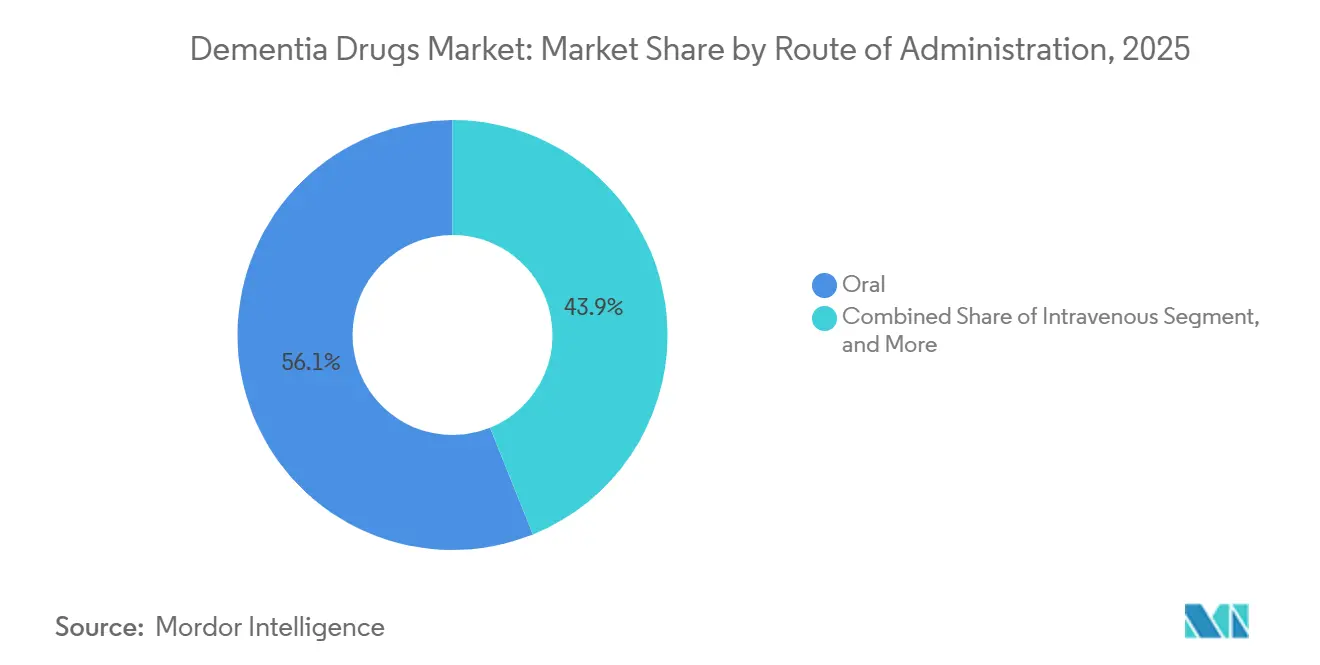

- Por vía de administración, los productos orales lideraron con el 56,10% de los ingresos en 2025, pero se proyecta que las infusiones intravenosas registren la CAGR más alta del 7,05% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias concentraron el 55,10% de las ventas de 2025 y avanzan a una CAGR líder en el mercado del 7,32%.

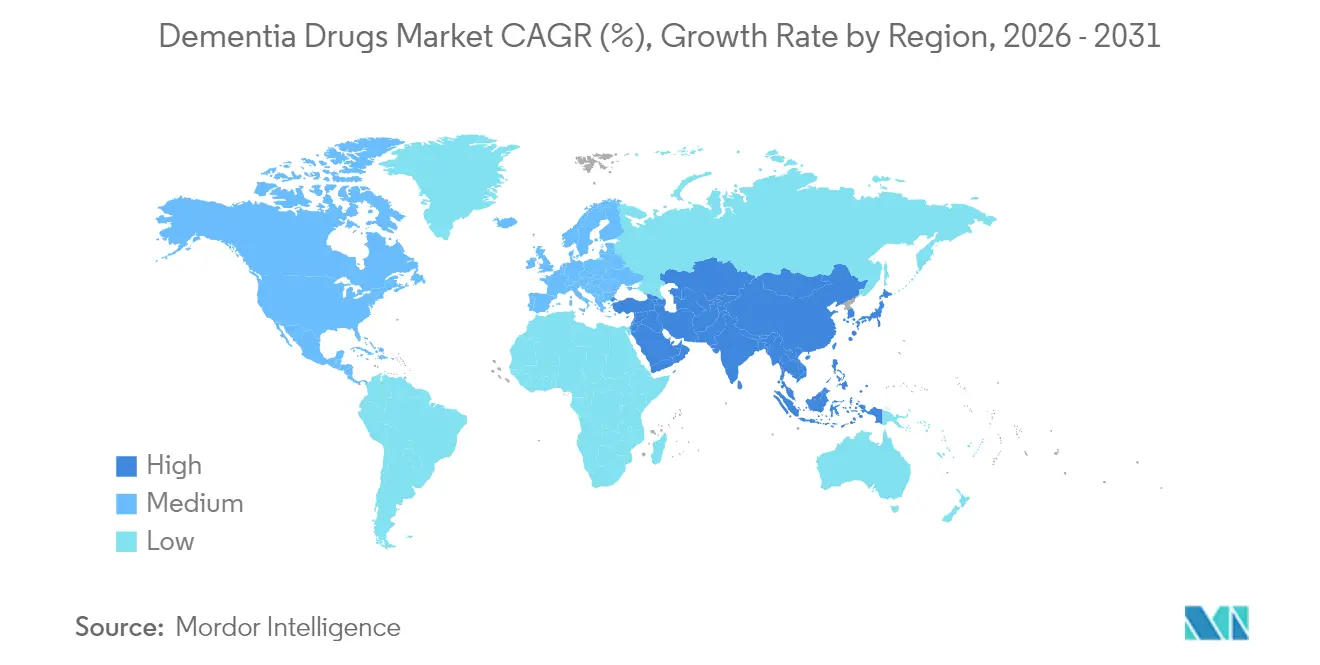

- Por geografía, América del Norte lideró con una participación del 42,63% en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 9,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de medicamentos para la demencia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de la demencia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones de terapias antiaamiloides modificadoras de la enfermedad | +0.8% | América del Norte y Europa como núcleo principal, con expansión hacia Asia-Pacífico | Medio plazo (2-4 años) |

| Creciente adopción de biomarcadores diagnósticos y trazadores PET | +0.6% | América del Norte y Europa, mercados selectos de Asia-Pacífico | Medio plazo (2-4 años) |

| Emergencia de terapéutica digital y regímenes de combinación | +0.4% | Global, con adopción temprana en mercados desarrollados | Medio plazo (2-4 años) |

| Planes gubernamentales contra la demencia y dinamismo en financiación | +0.3% | América del Norte, Europa, Australia, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Plataformas de descubrimiento de fármacos habilitadas por IA que acortan los ciclos de I+D | +0.2% | Global, concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y aumento de la prevalencia de la demencia

El rápido envejecimiento de la población está aumentando el mercado de medicamentos para la demencia a medida que el grupo de personas mayores de 65 años crece más rápido que cualquier otro grupo etario. La incidencia de la demencia se duplica aproximadamente cada cinco años después de los 65, y la Organización Mundial de la Salud proyecta que los casos mundiales se triplicarán para 2050. Japón, Corea del Sur, Italia y Alemania presentan los picos de prevalencia más agudos a corto plazo, mientras que India, Brasil e Indonesia se espera que experimenten aumentos más pronunciados en el número absoluto de pacientes hacia finales de la década. Los gobiernos que perciben la demencia como una amenaza socioeconómica están asignando presupuestos más amplios al diagnóstico temprano, el apoyo a los cuidadores y la infraestructura de investigación. Las aseguradoras reembolsan cada vez más las intervenciones guiadas por biomarcadores, ampliando así el grupo de pacientes tratados y reforzando el crecimiento de las prescripciones. En conjunto, estas dinámicas anclan una senda de expansión estructuralmente sostenida a largo plazo para el mercado de medicamentos para la demencia.

Aprobaciones de terapias antiaamiloides modificadoras de la enfermedad

La aprobación de la FDA en 2024 para Kisunla de Eli Lilly y la autorización europea en 2025 de Leqembi de Eisai verifican la hipótesis amiloide tras décadas de fracasos[1]Fuente: Eisai Co. Ltd., "Datos de tres años de Leqembi presentados en AAIC 2024," eisai.com . Estos hitos convierten la demanda reprimida de opciones modificadoras de la enfermedad en ventas realizadas, catalizando el desarrollo de centros de infusión, capacidad diagnóstica de PET y vías de seguimiento. Las aprobaciones condicionales en ciertas jurisdicciones crean precios escalonados, pero también estimulan contratos basados en valor que recompensan la preservación cognitiva en el mundo real. Los datos de tres años de Leqembi que demuestran beneficios sostenidos refuerzan aún más la confianza de los neurólogos. En conjunto, estos factores inyectan impulso en el mercado de medicamentos para la demencia y estimulan la diversificación de la cartera hacia regímenes de combinación de amiloide más tau.

Creciente adopción de biomarcadores diagnósticos y trazadores PET

La confirmación obligatoria de amiloide antes del inicio del tratamiento antiaamiloide ha impulsado un marcado aumento en los volúmenes de exploraciones PET y el uso de biomarcadores en el líquido cefalorraquídeo. La clarificación de la FDA en 2024 sobre las vías de evaluación cognitiva computarizada desbloqueó el acceso al mercado para herramientas como CognICA y Cognivue Clarity[2]Fuente: Nature Publishing Group, "Validación de Cognivue Clarity para el deterioro cognitivo leve," nature.com, ampliando el cribado comunitario más allá de las clínicas de memoria. La detección temprana amplía la cohorte de pacientes con deterioro cognitivo leve elegibles para medicamentos modificadores de la enfermedad, acelerando así su adopción. El reembolso regional sigue siendo desigual; sin embargo, la cobertura de Medicare en Estados Unidos de los nuevos códigos de trazadores señala un punto de inflexión que probablemente será emulado por Japón y Alemania. A medida que los costes diagnósticos disminuyen, los algoritmos de biomarcadores se están integrando en sistemas de apoyo a la decisión basados en IA, ampliando aún más el alcance del mercado de medicamentos para la demencia.

Emergencia de terapéutica digital y regímenes de combinación

Los organismos reguladores reconocen ahora los programas de entrenamiento cognitivo digital, como NeuroNation MED, como dispositivos médicos de clase II, permitiendo su prescripción junto con la farmacoterapia. El monitoreo continuo genera datos específicos del paciente que optimizan los intervalos de dosificación y detectan tempranamente los síntomas relacionados con ARIA. Las empresas farmacéuticas están combinando aplicaciones con infusiones para satisfacer la demanda de los pagadores de resultados funcionales medibles, creando códigos de reembolso agrupados que mejoran la adherencia. Los regímenes de combinación, por ejemplo, anticuerpos antiaamiloides más anticuerpos antitau, han entrado en la Fase 2 con señales preliminares de eficacia aditiva. Estos cambios están redefiniendo el posicionamiento competitivo dentro del mercado de medicamentos para la demencia y sembrando las bases para plataformas de atención integral en lugar de medicamentos independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altas tasas de fracaso en ensayos clínicos y riesgo de inversión | -0.9% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Obstáculos rigurosos de evaluación de tecnologías sanitarias y reembolso | -0.7% | Europa como núcleo principal, con expansión hacia Asia-Pacífico y mercados emergentes | Medio plazo (2-4 años) |

| Adherencia limitada de los pacientes debido a eventos adversos | -0.5% | Global, con variaciones regionales en las capacidades de seguimiento | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en la fabricación compleja de biológicos | -0.3% | Global, con riesgos de concentración en instalaciones especializadas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de fracaso en ensayos clínicos y riesgo de inversión

La tasa histórica de desgaste en el Alzheimer supera el 90%, eclipsando los puntos de referencia de oncología y cardiología. Los fracasos en 2024 de Roche, Sage y Otsuka reafirman la cautela de los inversores, lo que a su vez eleva las tasas mínimas de rentabilidad y ralentiza la financiación privada. Los criterios de valoración neurológicos, los efectos placebo y la biología heterogénea de los pacientes complican la determinación del poder estadístico, elevando los costes por encima de USD 1.000 millones por programa en Fase 3. Si bien los diseños adaptativos de ensayos y los biomarcadores digitales prometen eficiencias, el cálculo de riesgo-beneficio sigue limitando los flujos de capital, restringiendo al mercado de medicamentos para la demencia de lograr un crecimiento más rápido.

Obstáculos rigurosos de evaluación de tecnologías sanitarias y reembolso

Los borradores de rechazo de NICE en 2024 para Leqembi y Kisunla por motivos de rentabilidad ponen de relieve el difícil entorno de precios en Europa. Los organismos de evaluación de tecnologías sanitarias suelen ignorar la carga para los cuidadores y los costes sociales indirectos en los modelos de AVAC, subestimando así los beneficios modificadores de la enfermedad a largo plazo. El proceso AMNOG de Alemania y los umbrales de utilidad de costes de Japón reflejan limitaciones similares. Sin evidencia sólida del mundo real, concesiones en el precio de lista o esquemas de distribución del riesgo, la adopción generalizada en Europa podría rezagarse respecto a América del Norte y reducir parte del potencial del mercado de medicamentos para la demencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de fármaco: las terapias antiaamiloides desafían la dominación tradicional

Los inhibidores de la colinesterasa mantuvieron una participación dominante del 50,12% en el mercado de medicamentos para la demencia en 2025, confirmando su papel como tratamiento de primera línea para la enfermedad de Alzheimer de leve a moderada. No obstante, los anticuerpos monoclonales antiaamiloides registraron la expansión más rápida de la categoría, respaldados por una perspectiva de CAGR del 6,78% y nuevas aprobaciones en América del Norte, Europa y Corea del Sur. Los antagonistas del receptor NMDA continúan abordando las etapas de moderada a grave, pero enfrentan una diferenciación limitada. Las carteras centradas en inhibidores antitau y de quinasas han obtenido designaciones de Fast Track de la FDA, ampliando las opciones comerciales. La escalabilidad de producción y la infraestructura de infusión siguen siendo los principales factores limitantes para las prescripciones de anticuerpos monoclonales; sin embargo, los datos sostenidos de beneficio cognitivo están convirtiendo a los neurólogos y consolidando el apoyo al reembolso, profundizando así la penetración antiaamiloide dentro del mercado de medicamentos para la demencia.

De cara al futuro, la dinámica competitiva depende de la amplitud de la cartera y la agilidad manufacturera. El posdinemab de Johnson & Johnson recibió la designación Fast Track en enero de 2025, lo que llevó a los competidores a acelerar los ensayos de combinación que conjugan los mecanismos de amiloide y tau. El reposicionamiento de Cobenfy por parte de Bristol Myers Squibb señala un movimiento más amplio hacia plataformas de múltiples indicaciones que abarcan psicosis, agitación y cognición. En medio de estos cambios, se prevé que el tamaño del mercado de medicamentos para la demencia para los fármacos antiaamiloides se duplique para 2030, mientras que las categorías consolidadas se estancan, lo que obliga a los operadores existentes a diversificarse o arriesgar una erosión de su cuota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por indicación: el deterioro cognitivo leve emerge como una oportunidad de alto crecimiento

La enfermedad de Alzheimer mantuvo una formidable participación del 60,62% en el mercado de medicamentos para la demencia en 2025, respaldada por opciones sintomáticas y modificadoras de la enfermedad. Sin embargo, el deterioro cognitivo leve ha emergido como el nicho de más rápido crecimiento, con una CAGR del 6,92% hasta 2031, a medida que el diagnóstico guiado por biomarcadores se expande en la atención primaria. Las pruebas de cribado Cognivue Clarity y CognICA diferencian el deterioro cognitivo leve del envejecimiento normal con alta especificidad, abriendo una ventana terapéutica más temprana. La demencia por enfermedad de Parkinson y las afecciones por cuerpos de Lewy mantienen huellas de tratamiento significativas, aunque menores; el Ambroxol y otros agentes reposicionados en Fase 3 podrían elevar la penetración hacia finales de la década.

La intervención en etapa temprana plantea preguntas fundamentales sobre la duración del tratamiento, los presupuestos de los pagadores y la selección de pacientes. El borrador de cobertura de Medicare de Estados Unidos restringe la infusión antiaamiloide a pacientes con deterioro cognitivo leve o demencia leve confirmada por biomarcadores, subrayando el vínculo entre diagnóstico y crecimiento de los ingresos. En Asia-Pacífico, el reembolso nacional está condicionado a los expedientes de utilidad de costes locales, pero el envejecimiento de la población en Japón y Corea del Sur ampliará los grupos absolutos de candidatos.

Por vía de administración: las infusiones IV ganan impulso

La administración oral continuó dominando con el 56,10% de las ventas de 2025, valorada por su comodidad y menores necesidades de seguimiento. Sin embargo, las formulaciones intravenosas, principalmente anticuerpos antiaamiloides, están registrando una CAGR del 7,05%, la más alta entre las modalidades, lo que señala un cambio significativo en el mercado de medicamentos para la demencia. Los hospitales y los centros de infusión especializados están ampliando su capacidad, a menudo con el apoyo de programas de resonancia magnética financiados por los fabricantes destinados a la vigilancia de ARIA. Los parches transdérmicos ofrecen beneficios específicos para pacientes con disfagia y cuidadores que buscan regímenes simplificados, aunque las carteras de desarrollo siguen siendo escasas.

La selección de productos es cada vez más dependiente de la vía de administración: los pagadores se inclinan por las infusiones IV donde la modificación de la enfermedad ha sido demostrada clínicamente, mientras que los médicos de atención primaria prefieren los genéricos orales para el alivio sintomático. Los costes de la cadena de frío y el tiempo de ocupación de sillas pesan sobre los presupuestos de las instalaciones, lo que impulsa la experimentación con variantes subcutáneas que podrían debutar después de 2027. Si estas formulaciones igualan la eficacia de las IV, podrían recuperar pacientes disuadidos por la logística de infusión, reequilibrando las cuotas modales dentro del mercado de medicamentos para la demencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: las farmacias hospitalarias dominan el crecimiento

Las farmacias hospitalarias generaron el 55,10% de los ingresos totales en 2025 y se espera que superen a todos los demás canales a una CAGR del 7,32% hasta 2031. Los complejos protocolos de preparación, la supervisión de la infusión y la tramitación del reembolso centralizan la dispensación de biológicos en entornos de atención aguda, reforzando el dominio operativo de los hospitales en el mercado de medicamentos para la demencia. Los puntos de venta minoristas continúan suministrando inhibidores de la colinesterasa orales y antagonistas del NMDA, pero su cuota se erosiona a medida que los prescriptores se desplazan hacia las infusiones modificadoras de la enfermedad.

Las farmacias en línea siguen siendo embrionarias, restringidas principalmente a prescripciones de mantenimiento y limitadas por los desafíos de la cadena de frío. No obstante, los modelos de entrega directa al paciente están pilotando la administración subcutánea en el hogar, lo que eventualmente podría migrar parte del volumen fuera de los hospitales. Las farmacias integradas en sistemas de salud integrados poseen una ventaja en el intercambio de datos y la documentación de resultados, elementos que los pagadores están incorporando en contratos basados en valor que rigen el mercado de medicamentos para la demencia.

Análisis geográfico

América del Norte concentra el 42,63% de los ingresos globales en 2025 en el mercado de medicamentos para la demencia, sostenida por un reembolso favorable, aprobaciones regulatorias tempranas y una extensa infraestructura de investigación clínica. La determinación de cobertura nacional de Medicare para la imagen PET de amiloide elimina una barrera crítica, permitiendo una selección de pacientes más precisa y reforzando la confianza de los pagadores en las trayectorias de beneficio cognitivo. El enfoque deliberativo de Canadá hace hincapié en la utilidad de costos, pero los programas piloto provinciales están abriendo el acceso para el deterioro cognitivo leve confirmado por biomarcadores. México, aunque más pequeño, está siendo testigo del surgimiento de redes privadas de neurología que importan biológicos aprobados en Estados Unidos para cohortes de altos ingresos, lo que indica un nicho transfronterizo emergente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,30% hasta 2031. El impulso de Asia-Pacífico se fundamenta en su enorme escala demográfica junto con el aumento del gasto sanitario per cápita. La sociedad superenvejecida de Japón impulsa el volumen a corto plazo, respaldada por una sólida industria de diagnóstico nacional capaz de suministrar trazadores de amiloide y tau. El sistema de pagador único de Corea del Sur ha integrado rápidamente Leqembi bajo un reembolso de riesgo compartido, demostrando la disposición institucional para adoptar terapias costosas modificadoras de la enfermedad. China sigue siendo una incógnita: su gran reserva de pacientes ofrece un potencial inigualable, pero la evolución de las normas regulatorias y las fricciones en la cadena de suministro introducen riesgos de ejecución. India e Indonesia priorizarán inicialmente los genéricos sintomáticos, pero la creciente capacidad adquisitiva de la clase media presagia una demanda de biológicos a largo plazo que podría transformar el mercado de medicamentos para la demencia.

Europa ofrece un crecimiento constante pero moderado. Los organismos nacionales de evaluación de tecnologías sanitarias continúan limitando los precios de lista, lo que obliga a las empresas a aceptar descuentos confidenciales o acuerdos de valor contingente. La rápida adopción de nuevos diagnósticos en Alemania equilibra la más lenta adopción terapéutica en el Reino Unido y España. El plan nacional de demencia de Francia incorpora estipendios para cuidadores, lo que facilita indirectamente la adopción del tratamiento al compensar los costos auxiliares. Los mercados de Europa del Este se rezagan tanto en capacidad diagnóstica como en alcance del reembolso, aunque los fondos estructurales de la Unión Europea destinados a la mejora de la atención geriátrica podrían elevar la infraestructura de base. En general, el entorno político de Europa favorece contribuciones graduales en lugar de explosivas al tamaño del mercado de medicamentos para la demencia.

Panorama competitivo

La estructura de la industria permanece moderadamente concentrada, anclada en Biogen, Eisai y Eli Lilly, cuyas franquicias antiaamiloides de primera entrada al mercado confieren economías de fabricación y familiaridad entre los médicos. Las barreras incluyen la propiedad de biorreactores a gran escala, ecosistemas de diagnóstico validados y equipos regulatorios multinacionales capaces de navegar por diversos regímenes de evaluación de tecnologías sanitarias. No obstante, la competencia se intensifica a medida que Johnson & Johnson, Roche y Novartis persiguen activos de tau y neuroinflamación que podrían erosionar la participación de los actores establecidos en los próximos cinco años.

Las alianzas tecnológicas constituyen un palanca competitiva primaria. La colaboración de inteligencia artificial de Roche busca acumular un pipeline de moléculas con potencia inferior a 1 nanomolar, mientras que Eisai se ha asociado con una empresa de terapéutica digital para combinar Leqembi con software de entrenamiento cognitivo en Japón. Innovadores más pequeños como Voyager Therapeutics están avanzando en constructos de silenciamiento génico destinados a detener la producción de tau tras una sola dosis, lo que podría superar los paradigmas de infusión crónica. Estos desarrollos amplían la diversidad terapéutica y complican las previsiones para el mercado de medicamentos para la demencia.

Las estrategias de precios y acceso son igualmente decisivas. Eli Lilly ha iniciado contratos basados en resultados con pagadores estadounidenses vinculados a la preservación de la puntuación MMSE, mientras que Biogen explora modelos de suscripción a tarifa plana para paquetes integrados de medicamento más diagnóstico. Algunos fabricantes proponen licencias libres de regalías en países de bajos ingresos para evitar la importación paralela. A medida que los actores experimentan con marcos comerciales diferenciados, la posición en el mercado dependerá no solo del mérito científico, sino también de una narrativa de economía de la salud que resuene con los pagadores y los responsables de políticas que evalúan el mercado de medicamentos para la demencia.

Líderes del sector de medicamentos para la demencia

Johnson and Johnson

Teva Pharmaceuticals

Aurobindo Pharma

Zydus Cadila

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Johnson & Johnson recibió la designación Fast Track de la FDA para el posdinemab, un anticuerpo monoclonal antitau fosforilado dirigido a la enfermedad de Alzheimer en estadio temprano

- Enero de 2025: Bristol Myers Squibb posicionó Cobenfy para la agitación y la cognición relacionadas con el Alzheimer con ventas máximas proyectadas de USD 10.000 millones

- Julio de 2024: Eli Lilly obtuvo la aprobación de la FDA para Kisunla (donanemab) en la enfermedad de Alzheimer sintomática temprana

Alcance del informe global del mercado de medicamentos para la demencia

La demencia es la pérdida de las funciones cognitivas —pensar, recordar, razonar y las capacidades conductuales— en un grado tal que interfiere con la vida diaria y las actividades de una persona. Estas funciones incluyen la memoria, las habilidades lingüísticas, la percepción visual, la resolución de problemas, la autogestión y la capacidad de concentración y atención. El Alzheimer es la causa más frecuente de demencia.

El mercado de medicamentos para la demencia está segmentado por indicaciones (demencia por cuerpos de Lewy, demencia por enfermedad de Parkinson, enfermedad de Alzheimer, demencia vascular y otras indicaciones), clase de fármaco (inhibidores de la MAO, inhibidores del glutamato e inhibidores de la colinesterasa) y geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de la colinesterasa |

| Antagonistas del receptor NMDA |

| Anticuerpos monoclonales antiaamiloides |

| Inhibidores de quinasas multidiana y otras clases emergentes |

| Enfermedad de Alzheimer |

| Demencia por enfermedad de Parkinson |

| Demenias por cuerpos de Lewy y frontotemporal |

| Oral |

| Intravenoso |

| Transdérmico |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por clase de fármaco | Inhibidores de la colinesterasa | |

| Antagonistas del receptor NMDA | ||

| Anticuerpos monoclonales antiaamiloides | ||

| Inhibidores de quinasas multidiana y otras clases emergentes | ||

| Por indicación | Enfermedad de Alzheimer | |

| Demencia por enfermedad de Parkinson | ||

| Demenias por cuerpos de Lewy y frontotemporal | ||

| Por vía de administración | Oral | |

| Intravenoso | ||

| Transdérmico | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de medicamentos para la demencia?

El tamaño del mercado de medicamentos para la demencia es de USD 18,53 mil millones en 2026 y se proyecta que alcance USD 24,92 mil millones en 2031.

¿Qué clase de fármaco crece más rápidamente?

Los anticuerpos monoclonales antiaamiloides se están expandiendo a una CAGR del 6,78% hasta 2031 a medida que las terapias recientemente aprobadas modificadoras de la enfermedad ganan terreno.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

El rápido envejecimiento de la población, el aumento del gasto en salud y las favorables decisiones de reembolso en Japón y Corea del Sur están impulsando una CAGR del 7,42%.

¿Qué barreras limitan la adopción en Europa?

Los estrictos criterios de evaluación de tecnologías sanitarias, en particular los umbrales de rentabilidad, retrasan el reembolso de los biológicos de alto precio.

Última actualización de la página el: