Tamaño y Participación del Mercado de Pigmentos Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 757.84 kilotones |

| Volumen del Mercado (2031) | 889.69 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

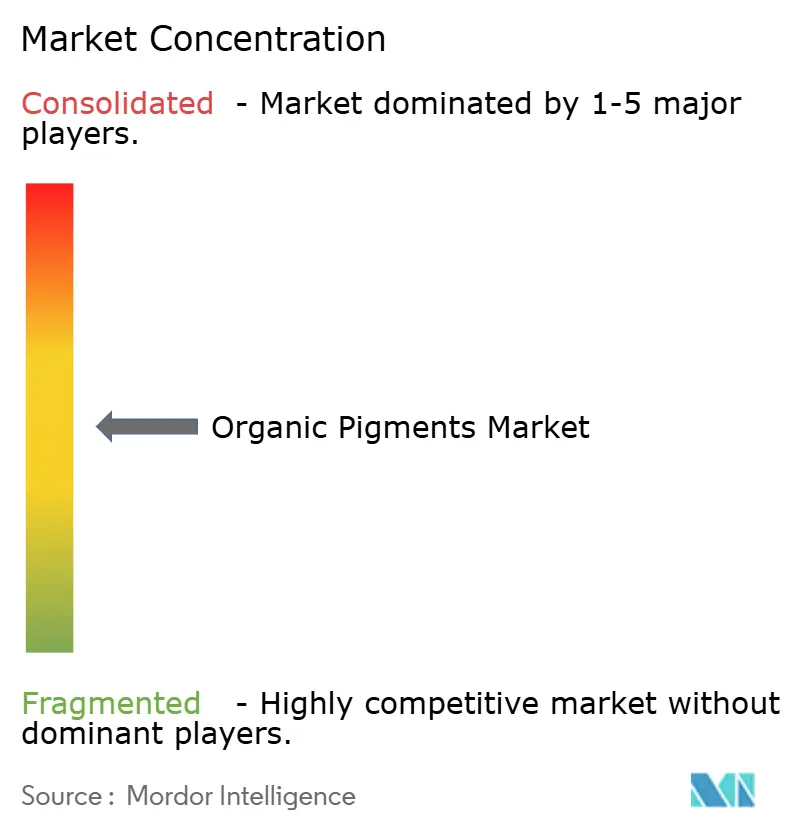

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos Orgánicos por Mordor Intelligence

El tamaño del Mercado de Pigmentos Orgánicos se estima en 757,84 kilotoneladas en 2026 y se espera que alcance las 889,69 kilotoneladas en 2031, a una CAGR del 3,26% durante el período de pronóstico (2026-2031). La expansión del mercado de pigmentos orgánicos está impulsada por las economías de rápida urbanización de Asia-Pacífico, el sostenido crecimiento del comercio electrónico que impulsa las tintas para empaques flexibles y el desplazamiento del sector automotriz hacia las calidades de quinacridona que superan las pruebas de resistencia a la intemperie de una década. Los formuladores de tintas de impresión se están orientando hacia dispersiones de alta consistencia compatibles con plataformas de combinación de colores impulsadas por IA, mientras que los propietarios de marcas en Europa y América del Norte prefieren opciones de base biológica que cumplen con las normas sobre microplásticos. La volatilidad de las materias primas y las leyes más estrictas de comunicación de peligros añaden presión sobre los costos, aunque los reactores de flujo continuo y las herramientas de formulación basadas en la nube protegen los márgenes al reducir los residuos y los tiempos de ciclo. El enfoque competitivo está migrando de la intensidad de color de las materias primas hacia servicios habilitados por datos que garantizan tonos correctos desde el primer intento en cualquier sustrato.

Conclusiones Clave del Informe

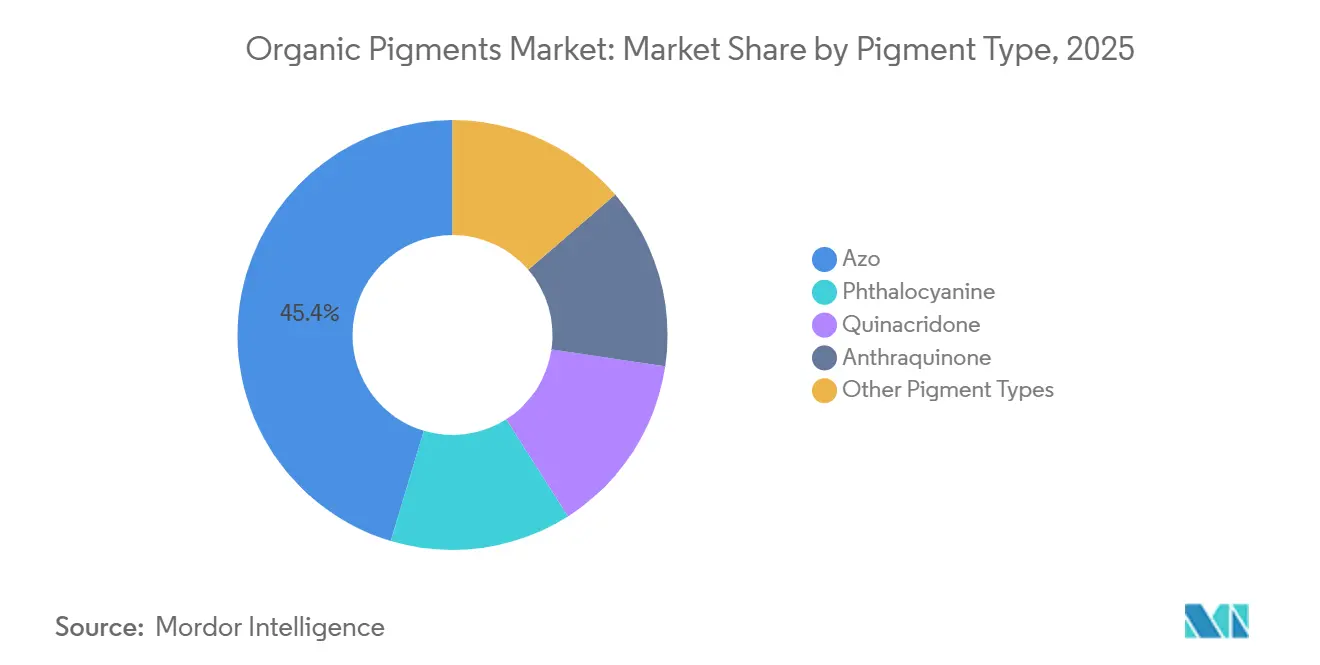

- Por tipo de pigmento, las calidades de azo representaron el 45,36% de la participación del mercado de pigmentos orgánicos en 2025, mientras que las variantes de quinacridona registrarán la CAGR más rápida del 4,43% hasta 2031.

- Por fuente, las rutas sintéticas representaron el 88,47% del tamaño del mercado de pigmentos orgánicos en 2025, mientras que se prevé que las alternativas naturales y de base biológica se expandan a una CAGR del 4,31% hasta 2031.

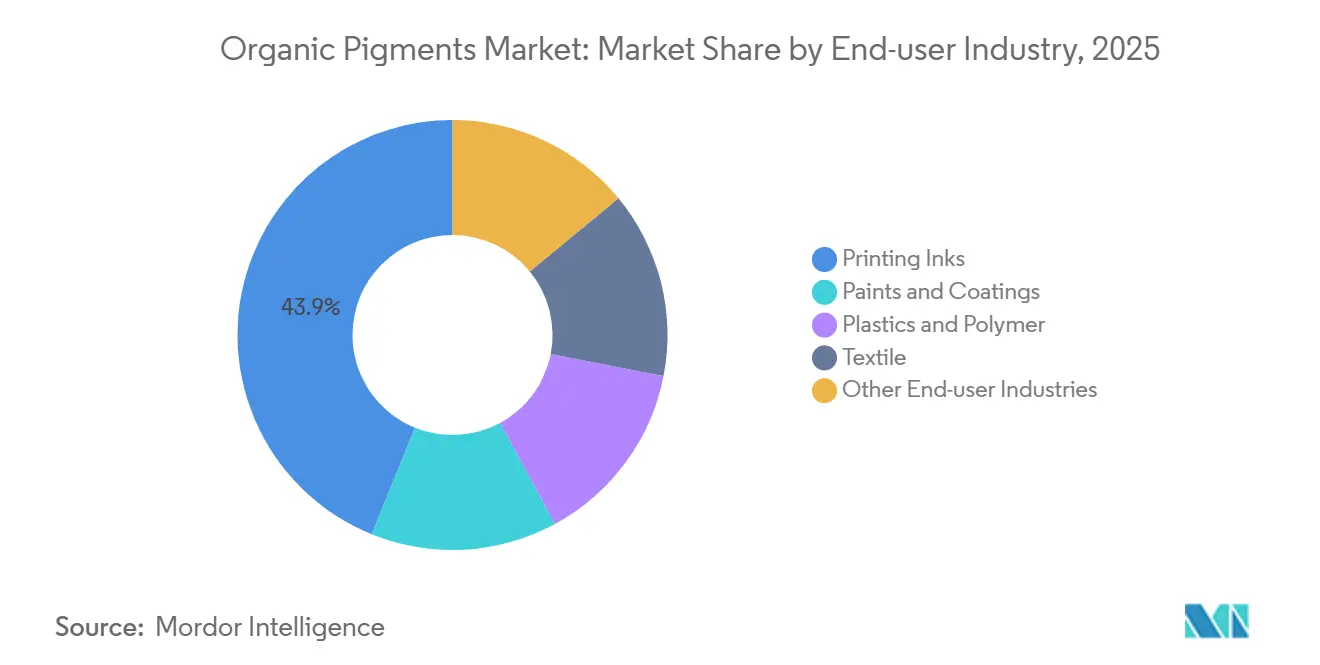

- Por industria de usuario final, las tintas de impresión representaron el 43,88% del tamaño del mercado de pigmentos orgánicos en 2025; el segmento textil avanza a una CAGR del 4,39% hasta 2031.

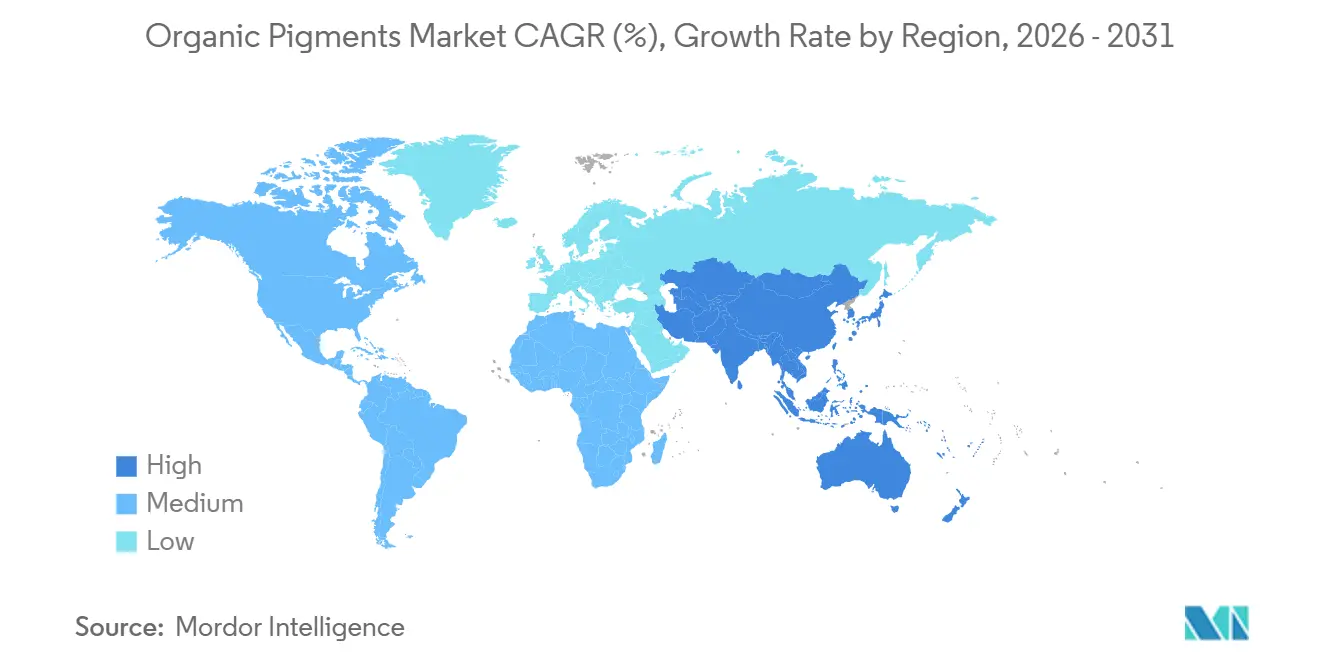

- Por geografía, Asia-Pacífico captó el 49,63% del volumen en 2025 y se proyecta que lidere el mercado de pigmentos orgánicos con una CAGR regional del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pigmentos Orgánicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de pinturas y recubrimientos | +0.8% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Cambio hacia pigmentos ecológicos de alto rendimiento | +0.7% | Europa y América del Norte, con efecto expansivo hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la demanda de tintas para empaques flexibles e impresión digital | +0.9% | Global, liderado por los centros de comercio electrónico de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la producción textil en economías emergentes | +0.6% | Núcleo de Asia-Pacífico (India, Bangladesh, Vietnam) | Mediano plazo (2-4 años) |

| Combinación de colores digital habilitada por IA | +0.5% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria de Pinturas y Recubrimientos

Los recubrimientos arquitectónicos e industriales absorbieron el 39% de la producción de pigmentos de 251.000 toneladas de China en 2024, lo que refleja la rápida renovación urbana y las actualizaciones de infraestructura. Las emulsiones acrílicas de base acuosa que reemplazan los alquídos a base de solventes requieren pigmentos que se dispersen sin agentes de acoplamiento, lo que favorece el magenta de quinacridona y el azul de ftalocianina que resisten la floculación en pinturas de látex de pH elevado. Los talleres de reparación automotriz especifican calidades de efecto que combinan quinacridona con hojuelas de aluminio para garantizar acabados compatibles con radar en vehículos eléctricos, lo que impulsa las listas de pigmentos aprobados hacia productos de menos de 100 nanómetros[1]BASF, "Lanzamiento del Servicio Digital ColorCARE," basf.com. Los reactores de flujo continuo ayudan a los productores a alcanzar esta granularidad manteniendo el ΔE entre lotes dentro de ±2, preservando la integridad del color de la marca. Estos requisitos técnicos sostienen los precios prémium incluso cuando los costos de las materias primas fluctúan.

Cambio Hacia Pigmentos Ecológicos de Alto Rendimiento

La restricción de microplásticos de la Unión Europea, vigente desde octubre de 2023, prohíbe la liberación intencional de partículas por debajo de 5 milímetros, lo que impulsa a los formuladores a experimentar con precursores de quinacridona de base biológica sintetizados a partir de lignina. El programa de Productos de Consumo Más Seguros de California incluye varias calidades de azo, lo que obliga al análisis de alternativas para envíos superiores a 1 tonelada anual. Las extracciones naturales de cúrcuma y espirulina ganan participación en el envasado de contacto con alimentos, pero carecen de solidez a la luz más allá de Blue Wool 4, lo que limita el uso en exteriores. A medida que las regulaciones se intensifican, el mercado de pigmentos orgánicos recompensa a los proveedores que pueden equilibrar la biodegradabilidad con el rendimiento, impulsando una bifurcación entre los productores de materias primas y los actores especializados que ofrecen calidades certificadas de baja migración.

Aumento de la Demanda de Tintas para Empaques Flexibles e Impresión Digital

Asia-Pacífico procesó más de 150.000 millones de paquetes de comercio electrónico en 2024, cada uno con necesidad de gráficos impresos. Las prensas de inyección de tinta digital, que ahora representan el 18% de la capacidad instalada, requieren dispersiones nanomolidas de menos de 150 nanómetros para proteger los cabezales de impresión. Las tintas flexográficas curables con UV de Sun Chemical curan en 0,5 segundos a 400 metros por minuto y utilizan pigmentos de ftalocianina y quinacridona predispersados en diluyentes reactivos[2]Sun Chemical, "Tintas Flexo UV para Alta Producción," sunchemical.com. Los convertidores de empaques flexibles de contacto con alimentos prefieren tintas de huecograbado de base acuosa libres de tolueno, pagando primas del 20%-30% por pigmentos con extractables por debajo del 0,1% en masa. Estas especificaciones mantienen a la impresión digital como un nodo de alto crecimiento dentro del mercado de pigmentos orgánicos.

Expansión de la Producción Textil en Economías Emergentes

Las exportaciones textiles de India alcanzaron los USD 44.400 millones en el año fiscal 2023-24, respaldadas por siete parques PM MITRA que concentran el teñido y el acabado bajo sistemas integrados de tratamiento de efluentes. Bangladesh añadió 1,2 millones de husos de poliéster en 2024, con miras a la ropa deportiva que requiere colorantes dispersos a base de azo con solidez al lavado ISO 105 superior al Nivel 4. Los envíos textiles de Vietnam aumentaron un 8,7% en 2024 bajo las preferencias arancelarias de la UE. Las calidades de quinacridona y perileno estables al calor soportan el procesamiento termosol a 200 °C sin sublimación, lo que permite a los talleres de teñido mantener tonos vibrantes. Los fabricantes regionales de pigmentos que amplían la capacidad de dispersión obtienen ventajas de rapidez en el mercado que refuerzan la expansión del mercado de pigmentos orgánicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayores costos de producción por normativas medioambientales | -0.5% | Europa y América del Norte, con extensión a China | Mediano plazo (2-4 años) |

| Ventaja de costo/rendimiento de los pigmentos inorgánicos | -0.3% | Global, especialmente en recubrimientos de construcción e industriales | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas | -0.4% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción Derivados de Regulaciones Medioambientales Estrictas

La actualización del Reglamento de Clasificación, Etiquetado y Envasado de la UE de 2024 exige nuevos expedientes toxicológicos con un costo de EUR 50.000-150.000 por pigmento. La Ley de Contaminación del Agua de China de 2024 fijó las descargas de DQO en 50 mg/L, lo que provocó retrofits de tratamiento de aguas residuales por CNY 20-50 millones (USD 2,8-7 millones). El monitoreo en tiempo real de efluentes de India añade entre el 12% y el 18% a los costos operativos de los productores de nivel intermedio. Estas inversiones gravan a las empresas que carecen de escala para amortizar el cumplimiento normativo, moderando el crecimiento en el mercado de pigmentos orgánicos.

Ventajas de Rendimiento/Costo de los Pigmentos Inorgánicos

El dióxido de titanio proporciona una opacidad superior a un tercio del costo por kilogramo, lo que permite a los formuladores alcanzar los objetivos de poder de cubrición con menores cargas. Para las pinturas de construcción, los compradores sensibles al precio cambian cuando las cotizaciones de orgánicos aumentan. El incremento de precios del 5% en 2025 de Lanxess sobre los óxidos de hierro Bayferrox ilustra la escalada de costos en toda la industria. Los pigmentos inorgánicos, por lo tanto, limitan la elasticidad de precios del mercado de pigmentos orgánicos, especialmente en aplicaciones arquitectónicas de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pigmento: Las Variantes de Azo Dominan Mientras la Quinacridona Gana Terreno

Las calidades de azo aseguraron el 45,36% de la participación del mercado de pigmentos orgánicos en 2025, una posición respaldada por la síntesis de acoplamiento diazo de baja complejidad que produce amarillos y rojos vívidos a escala. Su fácil dispersibilidad permite que las tintas flexográficas de base acuosa reduzcan la energía de molienda en un 20% en comparación con las opciones de quinacridona. Los naranjas disazo proporcionan opacidad en el masterbatch de polipropileno al 0,5% de carga, duplicando las tasas de producción en extrusoras que reducen el par de torsión. Los pigmentos de quinacridona, aunque de menor tonelaje, se expanden a una CAGR del 4,43% a medida que los fabricantes de equipos originales demandan polimorfos que conservan el tono después de 2.000 horas de exposición a arco de xenón, crítico para las garantías de vehículos de 10 años.

En el horizonte de pronóstico, el mercado de pigmentos orgánicos espera que la estabilidad térmica de la quinacridona por encima de 200 °C abra nuevos usos en cubiertas de baterías y carrocerías compuestas, aunque la sensibilidad al costo en los empaques flexibles mantiene arraigadas las calidades de azo. Los azules y verdes de ftalocianina siguen siendo los caballos de batalla en los recubrimientos arquitectónicos, cotizando por debajo de USD 8/kg para la ftalocianina de cobre en cristal alfa. Los rojos antracuinona y perileno de nicho alcanzan precios superiores a USD 50/kg, donde la solidez a la luz Blue Wool 7 es innegociable. Los sistemas de combinación de colores digitales pueden sustituir los pigmentos costosos con mezclas optimizadas, presionando a las calidades especiales para que demuestren su valor a largo plazo en el mercado de pigmentos orgánicos.

Por Fuente: Las Rutas Sintéticas Prevalecen Mientras las Alternativas de Base Biológica Escalan Lentamente

Los procesos sintéticos representaron el 88,47% del volumen de 2025, respaldados por rendimientos perfeccionados durante décadas que superan el 85% en las líneas de azo, ftalocianina y quinacridona. Los extractos naturales, curcumina, betanina y ficocianina, ganan adopción de nicho en empaques de contacto con alimentos, pero carecen de la durabilidad Blue Wool 5, lo que frena una mayor adopción en exteriores. Los pigmentos sintéticos de base biológica producidos mediante fermentación reducen las huellas de carbono en un 40%, aunque los rendimientos inferiores al 60% mantienen los costos elevados.

Se proyecta que el tamaño del mercado de pigmentos orgánicos para las calidades de base biológica aumente a una CAGR del 4,31% hasta 2031, impulsado por los mandatos del programa de Productos de Consumo Más Seguros de California y las próximas normas de Ecodiseño de la UE. Sin embargo, hasta que la fijación de precios del carbono cierre la brecha, los productos sintéticos establecidos dominarán los recubrimientos de alto rendimiento donde el croma consistente y la estabilidad superan la comunicación medioambiental. La trayectoria señala cadenas de suministro paralelas: sintético de materias primas para la eficiencia de costos y de base biológica especializado para etiquetas ecológicas prémium.

Por Industria de Usuario Final: Las Tintas de Impresión Lideran Mientras el Textil Se Acelera

Las tintas de impresión consumieron el 43,88% del tamaño del mercado de pigmentos orgánicos en 2025, impulsadas por el auge de los paquetes de comercio electrónico y el cambio hacia dispersiones nanomolidas para cabezales de inyección de tinta. Las pinturas y recubrimientos le siguen, aprovechando los acrílicos de base acuosa para cumplir los límites de COV de 50 g/L en la UE y 150 g/L en China. La composición de plásticos valora los rojos de quinacridona estables al calor que soportan 280 °C en poliamida sin desviación del tono.

El sector textil, aunque de menor participación, avanza a una CAGR del 4,39% a medida que India, Bangladesh y Vietnam amplían su capacidad de teñido. Los colorantes dispersos que integran cromóforos azo logran una solidez al lavado ISO 105-C06 superior al Nivel 4, esencial para el poliéster de moda rápida. Los parques integrados PM MITRA en India acortan los plazos de entrega de pigmentos, reforzando el impulso de crecimiento. Los segmentos de cosméticos especializados y colores para artistas completan la demanda, insistiendo en calidades de baja migración que tienen primas del 30%-50%, asegurando nichos de valor dentro del mercado de pigmentos orgánicos.

Análisis Geográfico

Asia-Pacífico representó el 49,63% del volumen de 2025 y se expandirá a una CAGR del 4,92% hasta 2031, a medida que la producción de 251.000 toneladas de China y los sectores textiles y de recubrimientos de rápido crecimiento de India impulsen el consumo regional. Productores chinos como Baihehua y Qicai Chemical emplean reactores de flujo continuo que logran tolerancias de intensidad de color dentro de ±2 ΔE, calificando para las aprobaciones automotrices CPCIF.CN. El mercado de pigmentos orgánicos de India registró un crecimiento del 11% en el año fiscal 2024-25 sobre la base de USD 44.400 millones en exportaciones textiles y el consumo de pinturas impulsado por la infraestructura.

América del Norte y Europa representan conjuntamente aproximadamente el 30% del volumen global. La restricción de microplásticos de la UE y las actualizaciones de REACH orientan a los formuladores hacia calidades de baja migración y biodegradables, permitiendo a los proveedores especializados capturar margen. En los Estados Unidos, la postura regulatoria de California acelera la sustitución de los pigmentos de azo señalados por alternativas de quinacridona y ftalocianina, presionando a los productores de materias primas establecidos a actualizar los datos toxicológicos. Las herramientas de combinación de colores digitales tienen una adopción temprana en las cadenas de reparación automotriz, mejorando la diferenciación del servicio.

América del Sur y Medio Oriente-África cubren la participación restante. El repunte de la construcción en Brasil respalda la demanda local de pigmentos, mientras que la diversificación aguas abajo de Arabia Saudita bajo Visión 2030 siembra capacidad de recubrimientos vinculada a los clústeres petroquímicos. Estas regiones importan calidades de alto rendimiento pero obtienen pigmentos de azo de materias primas de Asia, lo que subraya el papel de Asia-Pacífico como columna vertebral de suministro del mercado de pigmentos orgánicos.

Panorama Competitivo

El mercado de Pigmentos Orgánicos está moderadamente consolidado. La consolidación continuó cuando SK Capital adquirió Heubach en noviembre de 2024, fusionando las líneas de ftalocianina europeas con una cartera más amplia de químicos especializados. Sudarshan Chemical puso en marcha una línea de dispersión de 5.000 toneladas en 2025 para atender recubrimientos automotrices e industriales que requieren consistencia de ±2 ΔE. Los costos de cumplimiento normativo bajo REACH y los programas de California elevan las barreras, favoreciendo a los actores diversificados que amortizan la documentación entre carteras, dando forma así a la dinámica a largo plazo en el mercado de pigmentos orgánicos.

Líderes de la Industria de Pigmentos Orgánicos

DIC CORPORATION

Sudarshan Chemical Industries Limited

BASF

artience Co., Ltd.

Clariant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Vipul Organics, para impulsar su negocio de pigmentos, inauguró una nueva instalación de fabricación en campo virgen en Sayakha, Gujarat. Se proyecta que la nueva planta aumente su capacidad a casi 10.000 toneladas anuales.

- Marzo de 2025: Sudarshan Chemical Industries Limited (SCIL), a través de su filial de propiedad total Sudarshan Europe B.V., adquirió con éxito el Grupo Heubach de Alemania. Esta operación fusionó las operaciones y la experiencia de SCIL con la avanzada capacidad tecnológica de Heubach. La adquisición no solo amplía la oferta de productos de SCIL, sino que también extiende su alcance a 19 sitios internacionales.

Alcance del Informe Global del Mercado de Pigmentos Orgánicos

Los pigmentos son un conjunto de compuestos utilizados para colorear otros materiales. Los pigmentos orgánicos son a menudo más brillantes, más potentes y más claros que los pigmentos inorgánicos. Sin embargo, no son tan resistentes a la luz. Podrían ser parcialmente solubles en muchos termoplásticos, pero tienen una tendencia significativamente mayor a migrar.

El mercado de pigmentos orgánicos está segmentado por tipo de pigmento, industria de usuario final y geografía. Por tipo de pigmento, el mercado está segmentado en azo, ftalocianina, quinacridona, antraquinona y otros tipos de pigmentos. Por fuente, el mercado está segmentado en sintético y natural/de base biológica. Por industria de usuario final, el mercado está segmentado en pinturas y recubrimientos, plásticos y polímeros, tintas de impresión, textil y otras industrias de usuario final. El informe también ofrece el tamaño del mercado y pronósticos para 16 países en las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función del volumen (kilotoneladas) para todos los segmentos anteriores.

| Azo |

| Ftalocianina |

| Quinacridona |

| Antraquinona |

| Otros Tipos de Pigmentos |

| Sintético |

| Natural / De Base Biológica |

| Pinturas y Recubrimientos |

| Plásticos y Polímeros |

| Tintas de Impresión |

| Textil |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Pigmento | Azo | |

| Ftalocianina | ||

| Quinacridona | ||

| Antraquinona | ||

| Otros Tipos de Pigmentos | ||

| Por Fuente | Sintético | |

| Natural / De Base Biológica | ||

| Por Industria de Usuario Final | Pinturas y Recubrimientos | |

| Plásticos y Polímeros | ||

| Tintas de Impresión | ||

| Textil | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de pigmentos orgánicos para 2031?

Se pronostica que el mercado de pigmentos orgánicos alcanzará las 889,69 kilotoneladas en 2031, lo que refleja una CAGR del 3,26% durante 2026-2031.

¿Qué región contribuye más al consumo?

Asia-Pacífico representa el 49,63% del volumen de 2025 y se espera que siga siendo la región más grande y de más rápido crecimiento.

¿Qué tipo de pigmento lidera en términos de volumen?

Los pigmentos de azo representaron el 45,36% del volumen en 2025 debido a la síntesis de bajo costo y la amplia compatibilidad con tintas de base acuosa.

¿Por qué las calidades de quinacridona están ganando terreno?

Los pigmentos de quinacridona ofrecen estabilidad térmica por encima de 200 °C y durabilidad de 2.000 horas bajo arco de xenón, cumpliendo con las estrictas garantías de color automotriz.

¿Cómo afectan las regulaciones medioambientales a los productores?

Las actualizaciones del Reglamento de Clasificación, Etiquetado y Envasado de la UE y las normas sobre microplásticos elevan los costos de cumplimiento en EUR 50.000-150.000 por pigmento, aumentando los gastos de producción para las empresas más pequeñas.

Última actualización de la página el: