Tamaño y Participación del Mercado de Pigmentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

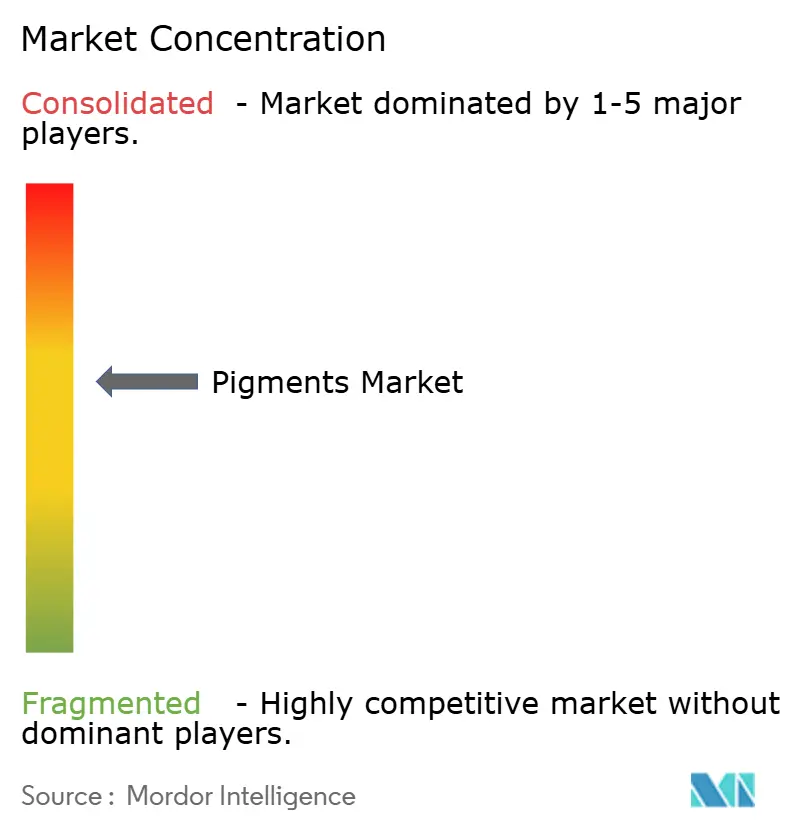

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pigmentos sea de USD 33,32 mil millones en 2025, USD 34,73 mil millones en 2026, y alcance USD 42,70 mil millones en 2031, creciendo a una CAGR del 4,22% de 2026 a 2031. La expansión se origina en una racionalización simultánea de las líneas de dióxido de titanio (TiO₂) de alto costo y un claro desplazamiento hacia colorantes orgánicos en plásticos y embalajes. Los aranceles antidumping en la Unión Europea, la volatilidad de los precios de las materias primas y el endurecimiento de las normativas sobre nanomateriales están reformulando los modelos de adquisición, impulsando la integración vertical entre los productores de productos básicos y las adquisiciones específicas entre los proveedores de especialidades. Los vientos de cola de la demanda siguen siendo más fuertes en Asia-Pacífico, donde las mejoras en el consumo interno están eclipsando los volúmenes impulsados por las exportaciones. En paralelo, los propietarios de marcas están priorizando formulaciones con alta resistencia a la luz y bajo contenido de compuestos orgánicos volátiles (COV) para cumplir con los regímenes de etiquetado ecológico, impulsando a los pigmentos orgánicos y de efecto hacia ganancias de participación en valor de dos dígitos.

Conclusiones Clave del Informe

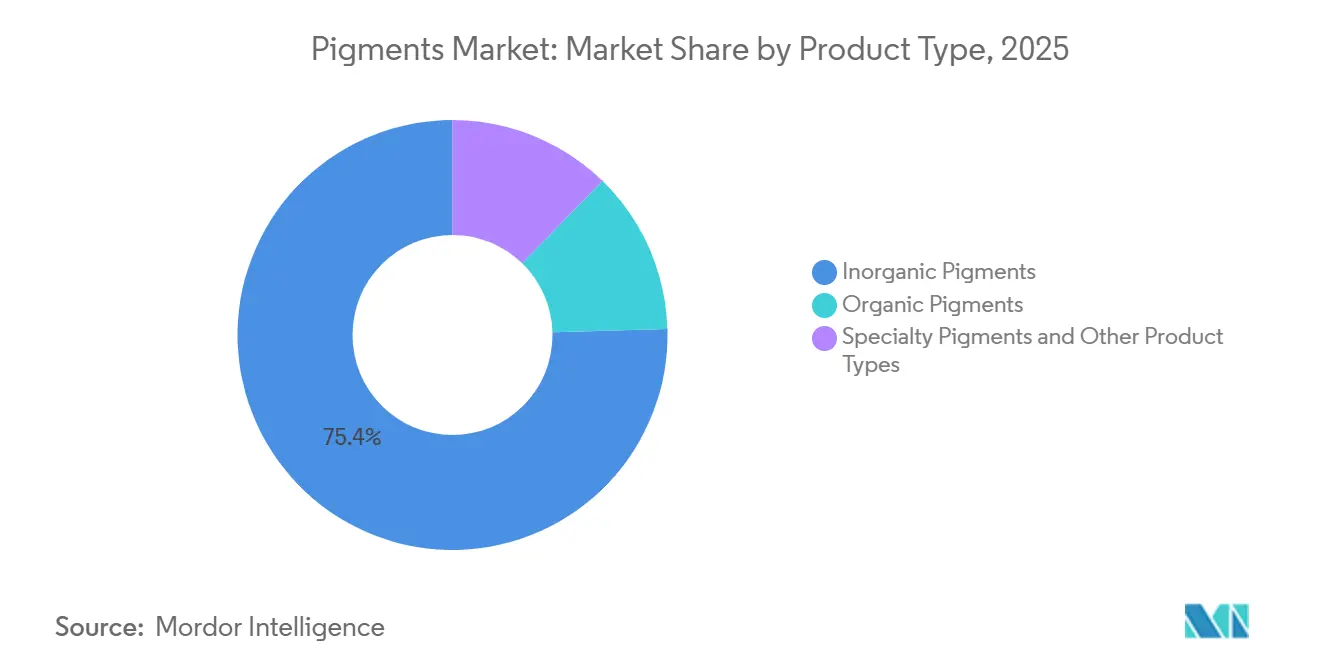

- Por tipo de producto, los pigmentos inorgánicos lideraron con el 75,45% de la participación del mercado de pigmentos en 2025, mientras que se proyecta que los pigmentos orgánicos registren una CAGR del 5,21% hasta 2031.

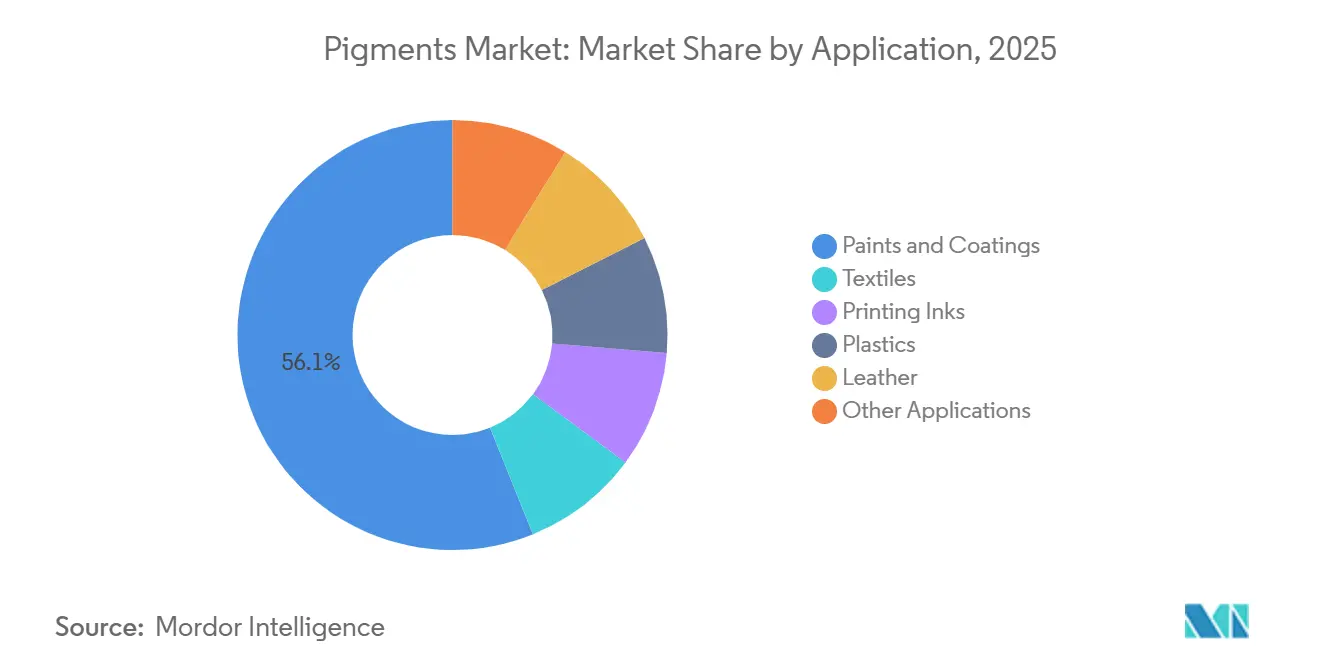

- Por aplicación, pinturas y recubrimientos absorbieron el 56,12% del volumen global en 2025; las aplicaciones de plásticos avanzan a una CAGR del 5,13% hasta 2031.

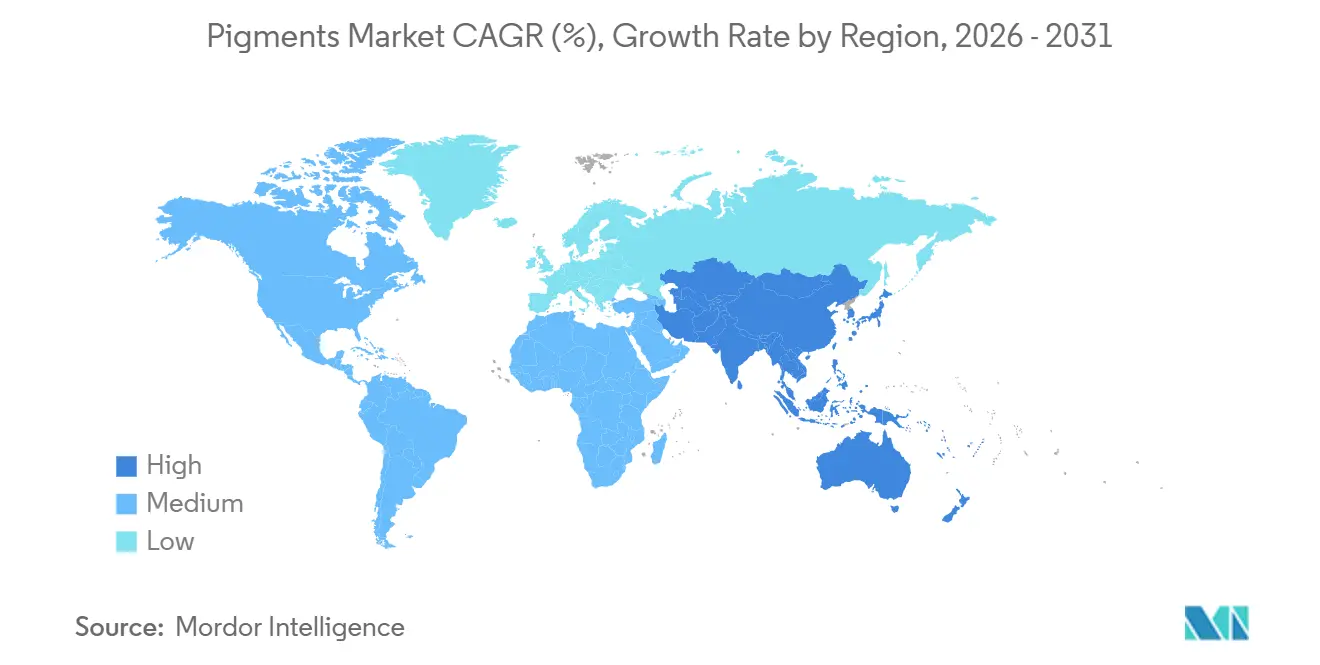

- Por geografía, Asia-Pacífico representó el 45,68% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pigmentos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de pinturas y recubrimientos en economías emergentes | +1.2% | Núcleo de APAC (China, India, ASEAN), extensión a América del Sur | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia pigmentos ecológicos/de base biológica | +0.8% | UE y América del Norte, con expansión hacia cosméticos de APAC | Largo plazo (≥ 4 años) |

| Creciente adopción de pigmentos de alto rendimiento y de efecto | +0.7% | Global, concentrado en centros automotrices y electrónicos | Mediano plazo (2-4 años) |

| Aplicaciones de impresión digital y 3D habilitadas por nanotecnología | +0.5% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Incentivos de localización de la cadena de suministro en EE. UU. y la UE | +0.6% | Estados Unidos, UE-27 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Pinturas y Recubrimientos en Economías Emergentes

Las fuertes inversiones en infraestructura en India y el Sudeste Asiático están escalando los volúmenes de recubrimientos arquitectónicos que requieren TiO₂ rutilo de alta opacidad y tintes de óxido de hierro. El flujo de inversión pública de capital de India continúa superando al PIB, y el estímulo gubernamental en los programas chinos de renovación urbana está amortiguando la desaceleración residencial[1]Ministerio de Estadística e Implementación de Programas, "Pronóstico de Crecimiento del PIB 2024-25," mospi.gov.in. Las ciudades chinas de nivel 2 y nivel 3 están adicionalmente migrando hacia emulsiones con bajo contenido de COV, elevando la carga de pigmentos orgánicos en los sistemas de tintado. El impulso del sector de la construcción en Vietnam alimenta una demanda similar de pinturas de látex a base de agua que respetan los límites de compuestos orgánicos volátiles[2]Banco Mundial, "Actualización Económica de Vietnam 2024," worldbank.org. En conjunto, estos desarrollos refuerzan una sólida base de consumo tanto para los grados básicos como para los especiales, consolidando el mercado de pigmentos en toda Asia-Pacífico.

Impulso Regulatorio hacia Pigmentos Ecológicos/de Base Biológica

La aplicación en 2022 por parte de la Autoridad Europea de Seguridad Alimentaria de la prohibición del TiO₂ (E171) en alimentos está repercutiendo en las reformulaciones de cosméticos y productos de cuidado personal. Las marcas están pilotando colorantes de microalgas y fúngicos a pesar de los obstáculos de escalado no resueltos. En Estados Unidos, la notificación específica de nanomateriales bajo la TSCA intensifica los costos de cumplimiento. La doble presión está bifurcando las estrategias: los productores de productos básicos redoblan su apuesta por el TiO₂ rutilo para pinturas de construcción, mientras que las empresas de especialidades canalizan la investigación y el desarrollo hacia rutas de biofermentación que pueden alcanzar precios premium una vez comercializadas.

Creciente Adopción de Pigmentos de Alto Rendimiento y de Efecto

Los fabricantes de equipos originales de vehículos eléctricos especifican pigmentos reflectantes al infrarrojo que reducen las temperaturas del paquete de baterías y del habitáculo, alineándose con objetivos agresivos de gestión térmica. Los pigmentos de color inorgánico complejo que contienen cromo, cobalto y titanio ofrecen la durabilidad necesaria, pero enfrentan el escrutinio del contenido de cobalto bajo REACH, lo que cataliza variantes sustituidas con manganeso o hierro. Las marcas de electrónica de consumo, mientras tanto, despliegan acabados perlados y metálicos para renovar líneas de productos maduras, reforzando las ganancias de volumen para los pigmentos de efecto incluso cuando persisten las primas de precio.

Aplicaciones de Impresión Digital y 3D Habilitadas por Nanotecnología

Las dispersiones de menos de 200 nm son esenciales en la impresión digital textil y la fabricación aditiva, ya que previenen la obstrucción de boquillas y garantizan una coloración vívida en capas a microescala. Las químicas orgánicas de quinacridona y DPP, conocidas por su estabilidad térmica, pueden soportar temperaturas de procesamiento superiores a 200 °C, un punto de referencia común en el modelado por deposición fundida, lo que les otorga una ventaja sobre los derivados azo. Si bien esta aplicación representa un pequeño porcentaje del volumen de pigmentos, su crecimiento proyectado la posiciona como un impulsor significativo del gasto en innovación en la industria de pigmentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y toxicológicas estrictas | -0.9% | UE, América del Norte, con extensión a cosméticos de APAC | Mediano plazo (2-4 años) |

| Volatilidad de los precios de las materias primas (TiO₂, materias primas de óxido de hierro) | -1.1% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Prohibiciones de nanopartículas en grado alimentario (E171, límites en cosméticos) | -0.4% | UE, Reino Unido, posible adopción en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y Toxicológicas Estrictas

Los productores de nivel medio, que carecen de equipos regulatorios dedicados, ven sus márgenes reducidos a medida que el cumplimiento de REACH y TSCA puede elevar los costos de expedientes a niveles significativos por pigmento. En EE. UU., las revisiones de Notificación de Prenueva Fabricación (PMN) para nanomateriales se han extendido a 12 meses, causando retrasos en el lanzamiento de nuevos productos y desplazando el enfoque de adquisición hacia pigmentos preaprobados. Mientras tanto, los proveedores más grandes, con sus carteras diversificadas, absorben estos costos sin dificultad, impulsando aún más las tendencias de consolidación en el mercado de pigmentos.

Volatilidad de los Precios de las Materias Primas (TiO₂, Materias Primas de Óxido de Hierro)

En 2024, las interrupciones en Mozambique y Sudáfrica provocaron un aumento en los precios del mineral de ilmenita y rutilo. Sin embargo, debido a un exceso de oferta, los productores de TiO₂ no pudieron capitalizar plenamente este aumento de precios. Los compradores en Europa Occidental están pagando una prima sobre el TiO₂ chino, consecuencia de los aranceles antidumping. Además, los grados especiales europeos, que obtienen principalmente materia prima de óxido de hierro de China, son vulnerables a las fluctuaciones entre el yuan y el dólar. Si bien los formuladores de recubrimientos están reduciendo el contenido de TiO₂ y recurriendo a sustitutos como el carbonato de calcio, aún enfrentan desafíos técnicos debido a las penalizaciones en opacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Inorgánico Enfrenta la Incursión Orgánica

Los pigmentos inorgánicos representaron el 75,45% de los ingresos de 2025, lo que ilustra el papel arraigado del TiO₂ en los recubrimientos arquitectónicos e industriales, el subsegmento más grande dentro de la participación del mercado de pigmentos. Los pigmentos orgánicos, sin embargo, avanzan un 5,21% anualmente, impulsados por aplicaciones de plásticos y embalajes que exigen resistencia a la luz y cumplimiento normativo. Los vehículos eléctricos y la electrónica de consumo están generando una prima para subcategorías especiales como los pigmentos de color inorgánico complejo reflectantes al infrarrojo sobre el TiO₂ básico. Si bien el tamaño del mercado de estos pigmentos de grado especial es relativamente modesto, su significativa contribución en valor impulsa sólidos esfuerzos de investigación y desarrollo en toda la industria.

La fragmentación regulatoria está impulsando rápidas tendencias de sustitución. Las marcas de cosméticos están experimentando ahora con mezclas de óxido de hierro y colorantes de origen biológico. Mientras tanto, si bien el negro de carbono ha dominado durante mucho tiempo las tintas de impresión y los bajos de carrocería automotriz, ahora enfrenta competencia de dispersiones de grafeno y alternativas recicladas, que buscan reducir las emisiones de partículas de negro de horno. Las siennas de origen terroso y los azules ultramarinos, aunque aún apreciados en círculos artísticos, representan una pequeña porción del mercado general de pigmentos.

Por Aplicación: Las Pinturas Anclan el Volumen, los Plásticos Impulsan el Crecimiento

Las pinturas y recubrimientos consumieron el 56,12% del volumen global en 2025, un testimonio de la opacidad y el rendimiento ante la intemperie del TiO₂. El crecimiento, sin embargo, se está desplazando hacia los plásticos, que avanzan a una CAGR del 5,13% respaldados por legislación que exige masterbatches reciclables. La demanda de tintas de impresión se mantiene estable a medida que los formatos de embalaje flexible e inyección de tinta digital compensan las caídas en el huecograbado de publicaciones, impulsando el tamaño del mercado de pigmentos para nanodispersiones en tintas hacia un crecimiento de un solo dígito medio. Los textiles y el cuero aún ofrecen oportunidades incrementales en la impresión digital textil y la consistencia del color en interiores automotrices.

Los auges de la construcción regional en India y Vietnam continúan apuntalando los recubrimientos arquitectónicos, mientras que las regulaciones de plásticos de la UE y California sustentan el auge de las aplicaciones de plásticos. Los formuladores de tintas se esfuerzan por cumplir con el cumplimiento de contacto con alimentos y la compatibilidad con prensas de alta velocidad, reforzando la demanda de pigmentos orgánicos estabilizados. El cuero permanece ligado a los segmentos automotriz y de bienes de lujo que priorizan la durabilidad y la resistencia al agrietamiento bajo ciclos térmicos.

Análisis Geográfico

Asia-Pacífico representó el 45,68% de los ingresos en 2025 y superará a todas las demás regiones con una CAGR del 5,36% hasta 2031. Los programas de estímulo de China en proyectos de renovación urbana compensan la debilidad en la construcción de nuevas edificaciones, sosteniendo ganancias de un solo dígito medio en emulsiones de interiores. La agenda de infraestructura de India impulsa la demanda de recubrimientos epoxi y de poliuretano de alto rendimiento que requieren pigmentos especiales de óxido de hierro y orgánicos. Las innovaciones incrementales de Japón en químicas termocrómicas y fotocrómicas y las especificaciones de Corea del Sur para la industria automotriz y de construcción naval en grados reflectantes al infrarrojo y anticorrosivos mejoran la penetración de los pigmentos especiales. Las expansiones manufactureras de la ASEAN impulsan adicionalmente el volumen a través de recubrimientos de mantenimiento y plásticos.

América del Norte y Europa son mercados maduros pero en proceso de premiumización. Los créditos de producción de la Ley de Reducción de la Inflación atraen reinicios de capacidad de TiO₂ en EE. UU., mientras que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa y los aranceles antidumping sobre insumos chinos impulsan el abastecimiento localizado, aunque a costos más elevados. Alemania, el Reino Unido, Italia, Francia y España anclan la demanda europea en refinish automotriz, renovación arquitectónica y mantenimiento industrial. Rusia, aislada por sanciones, sigue dependiendo del suministro local de óxido de hierro y negro de carbono.

La demanda de pigmentos en América del Sur se centra en la construcción y la producción automotriz de Brasil, con concesiones de infraestructura que sostienen las necesidades de recubrimientos protectores. Argentina y Chile añaden contribuciones menores pero crecientes. Oriente Medio y África tienen la participación más pequeña, pero experimentan picos episódicos vinculados a megaproyectos como NEOM en Arabia Saudita y emprendimientos mineros en Sudáfrica. Los regímenes regulatorios en estas regiones siguen siendo menos estrictos, lo que permite el uso continuo de cromato de plomo y pigmentos de cadmio en determinados nichos industriales, aunque las marcas multinacionales los están eliminando voluntariamente.

Panorama Competitivo

El mercado de pigmentos está moderadamente consolidado en su naturaleza. La adopción de tecnología es cada vez más un factor diferenciador. Las líneas de molienda habilitadas por aprendizaje automático de ALTANA reducen la varianza de color y facilitan lotes justo a tiempo para los fabricantes de equipos originales automotrices. La inversión de DIC Corporation en dispersiones de nanopigmentos posiciona a la empresa para aprovechar el crecimiento de la impresión digital textil y la impresión 3D, aprovechando el conocimiento de estabilización por debajo de 200 nm. Las cargas de costos regulatorios catalizan la consolidación de proveedores, ya que los gastos de expedientes bajo REACH se inclinan a favor de las multinacionales capaces de amortizar el cumplimiento en grandes volúmenes.

Líderes de la Industria de Pigmentos

LB Group

Tronox Holdings Plc

Kronos Worldwide, Inc.

Venator Materials PLC

DIC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sudarshan Chemical Industries Limited, a través de su filial Sudarshan Europe B.V., completó la adquisición del Grupo Heubach, con sede en Alemania.

- Enero de 2024: ALTANA finalizó la adquisición de Silberline, ampliando sus capacidades de fabricación y distribución de pigmentos de aluminio en América del Norte y Asia.

Alcance del Informe del Mercado Global de Pigmentos

Los pigmentos son moléculas o sustancias que absorben longitudes de onda específicas de la luz visible para producir un tono particular. Los pigmentos se pueden encontrar en pinturas, tintas, cosméticos y otros artículos. Los pigmentos se encuentran en diversos productos y servicios asociados con materiales colorantes y tecnología relacionada. Los pigmentos se utilizan en diversos sectores, incluidos recubrimientos, plásticos, tintas de impresión, construcción, papel, cuero y cosméticos.

El mercado de pigmentos está segmentado por tipo de producto, aplicación y geografía. El mercado está segmentado por tipo de producto en pigmentos inorgánicos, orgánicos y especiales, y otros tipos de productos. Por aplicación, el mercado está segmentado en pinturas y recubrimientos, textiles, tintas de impresión, plásticos, cuero y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de pigmentos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Pigmentos Inorgánicos | Dióxido de Titanio |

| Óxido de Zinc | |

| Otros Tipos de Productos (Pigmentos de Carbono, Tierra Seca, Pigmentos Ultramarinos, Cadmio, Cromato de Plomo y Otros) | |

| Pigmentos Orgánicos | |

| Pigmentos Especiales y Otros Tipos de Productos (Pigmentos Funcionales, Pigmentos Magnéticos y Otros) |

| Pinturas y Recubrimientos |

| Textiles |

| Tintas de Impresión |

| Plásticos |

| Cuero |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pigmentos Inorgánicos | Dióxido de Titanio |

| Óxido de Zinc | ||

| Otros Tipos de Productos (Pigmentos de Carbono, Tierra Seca, Pigmentos Ultramarinos, Cadmio, Cromato de Plomo y Otros) | ||

| Pigmentos Orgánicos | ||

| Pigmentos Especiales y Otros Tipos de Productos (Pigmentos Funcionales, Pigmentos Magnéticos y Otros) | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Textiles | ||

| Tintas de Impresión | ||

| Plásticos | ||

| Cuero | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca la demanda global de pigmentos de 2026 a 2031?

Se prevé que el mercado de pigmentos se expanda a una CAGR del 4,22%, alcanzando USD 42,70 mil millones en 2031 desde USD 34,73 mil millones en 2026, a medida que las nuevas aplicaciones especiales compensan la racionalización en el TiO₂ básico.

¿Qué región se espera que genere el mayor consumo incremental de pigmentos para 2031?

Asia-Pacífico lidera con una CAGR del 5,36%, impulsada por la expansión de la infraestructura y la creciente demanda de recubrimientos premium en China, India y la ASEAN.

¿Qué impulsa el cambio de colorantes inorgánicos a orgánicos en los plásticos?

Las prohibiciones de envases de un solo uso requieren masterbatches reciclables que mantengan los colores de marca intactos a lo largo de múltiples ciclos de fusión, favoreciendo a los pigmentos orgánicos con superior estabilidad térmica.

¿Cómo están influyendo las regulaciones ambientales en las estrategias de formulación de pigmentos?

REACH, TSCA y las prohibiciones de E171 están empujando a los formuladores hacia alternativas de base biológica y bajo contenido de nanopartículas, y elevando los costos de cumplimiento que fomentan la consolidación de proveedores.

¿Qué segmento de uso final ancla actualmente el volumen de pigmentos y cuál crece más rápido?

Las pinturas y recubrimientos siguen siendo el mayor consumidor, mientras que los plásticos exhiben el crecimiento más rápido, expandiéndose a una CAGR del 5,13% hasta 2031.

Última actualización de la página el: