Tamaño y Participación del Mercado de Colorantes y Pigmentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes y Pigmentos por Mordor Intelligence

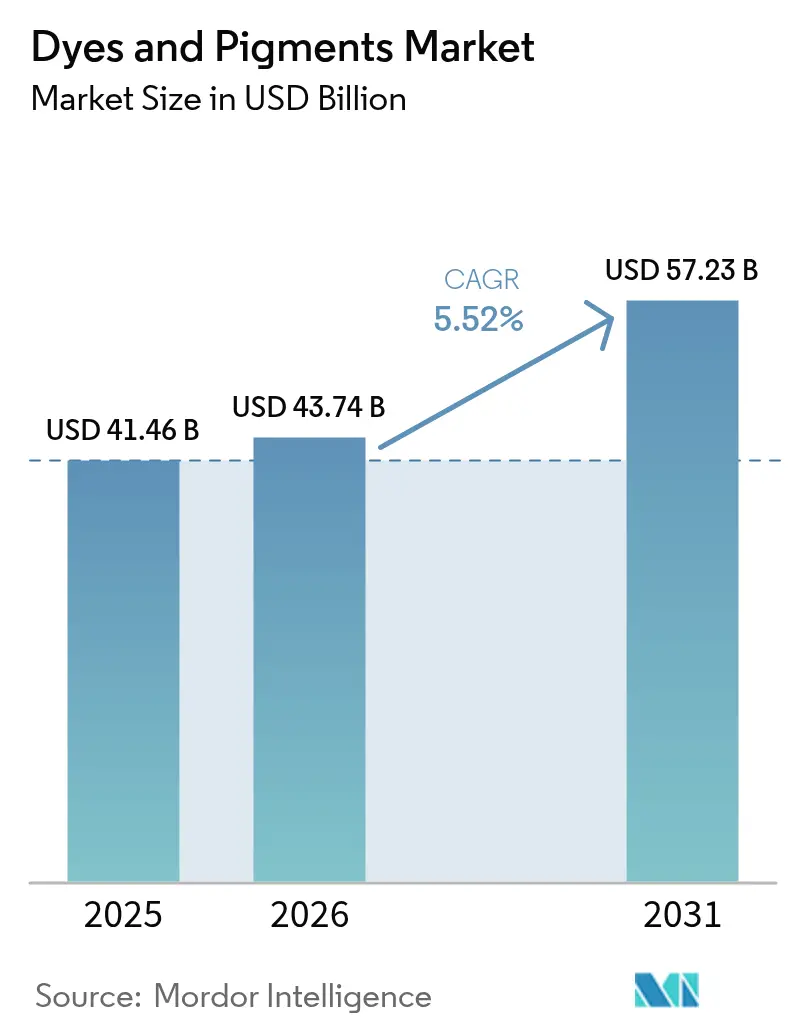

El tamaño del Mercado de Colorantes y Pigmentos fue valorado en USD 41,46 mil millones en 2025 y se estima que crecerá desde USD 43,74 mil millones en 2026 hasta alcanzar USD 57,23 mil millones en 2031, a una CAGR del 5,52% durante el período de pronóstico (2026-2031). El fortalecimiento de las normativas ambientales, la rápida adopción tecnológica en la manufactura y las continuas adiciones de capacidad en toda Asia-Pacífico impulsan esta trayectoria. Asia-Pacífico lidera la producción, respaldada por el gasto en infraestructura que amplifica el consumo de pigmentos en pinturas, recubrimientos y plásticos. Las tecnologías de dispersión líquida permiten una distribución más fina de partículas para la impresión 3D y los sistemas de recubrimiento a base de agua, consolidando su posición. La consolidación entre los principales proveedores, ejemplificada por la adquisición del Grupo Heubach por parte de Sudarshan Chemical, apunta a la optimización de portafolios en medio de la volatilidad de los precios de las materias primas. La viabilidad comercial de los colorantes naturales aún está emergiendo; sin embargo, las normas más estrictas de REACH y la EPA están acelerando la investigación y el desarrollo en torno a las químicas de base biológica que diversifican la base de suministro.

Conclusiones Clave del Informe

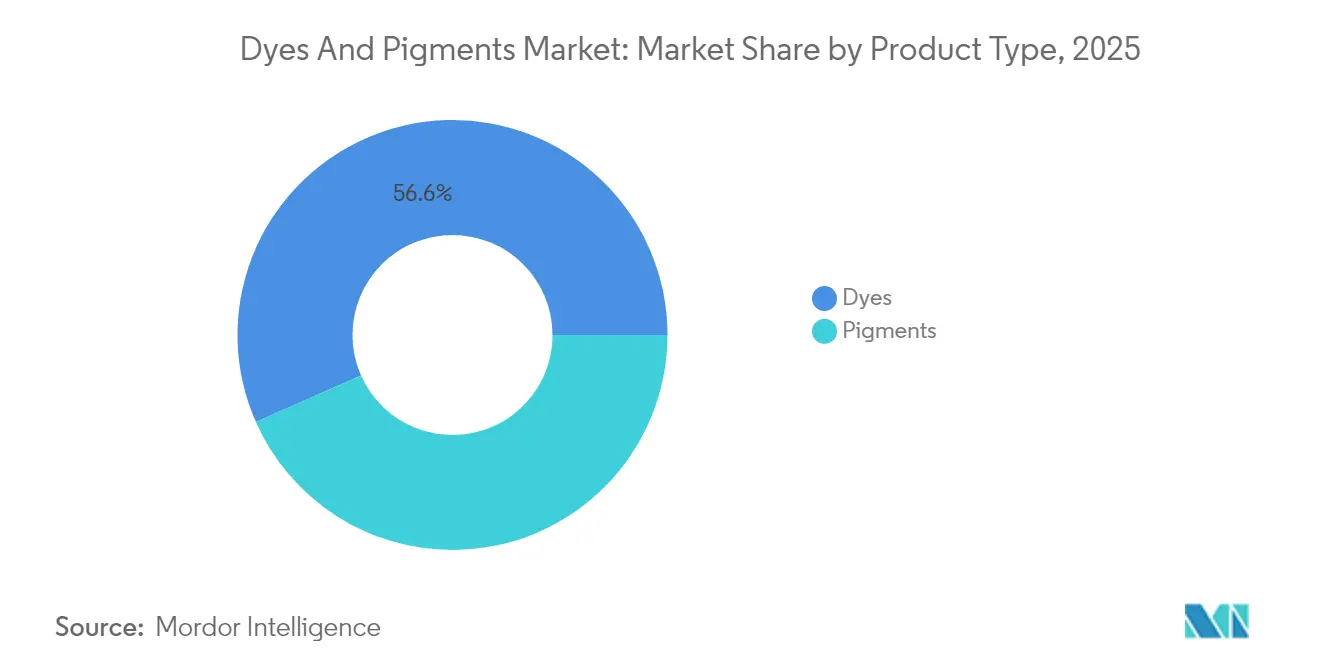

- Por tipo de producto, los colorantes lideraron con el 56,63% de la participación del mercado de colorantes y pigmentos en 2025, y se espera que registren la CAGR proyectada más alta del 5,76% hasta 2031.

- Por fuente, los colorantes sintéticos representaron el 84,55% del tamaño del mercado de colorantes y pigmentos en 2025, y se prevé que los naturales/de base biológica se expandan a una CAGR del 6,74% hasta 2031.

- Por formulación, las dispersiones líquidas aseguraron una participación del 35,68% del tamaño del mercado de colorantes y pigmentos en 2025 y están creciendo a una CAGR del 6,32% impulsadas por la adopción de la impresión 3D y los recubrimientos de bajo contenido de compuestos orgánicos volátiles (COV).

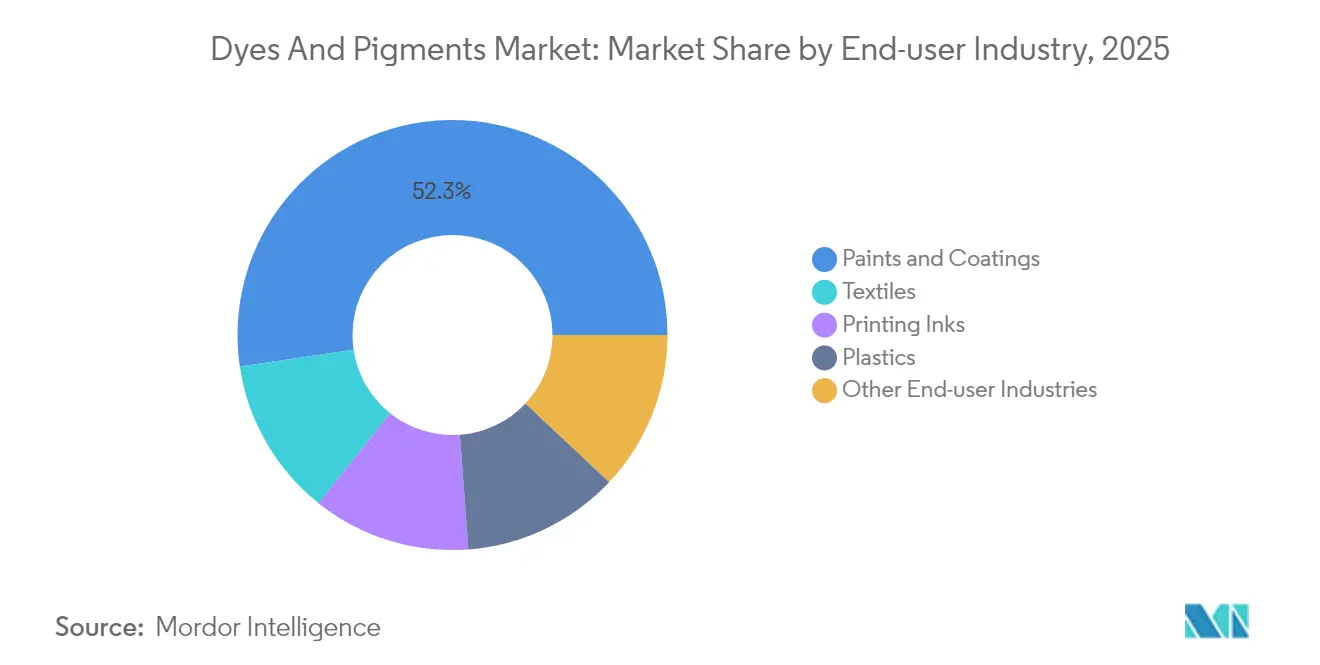

- Por industria de uso final, las pinturas y recubrimientos comandaron el 52,34% de la participación del tamaño del mercado de colorantes y pigmentos en 2025 y avanzan a una CAGR del 5,88% hasta 2031.

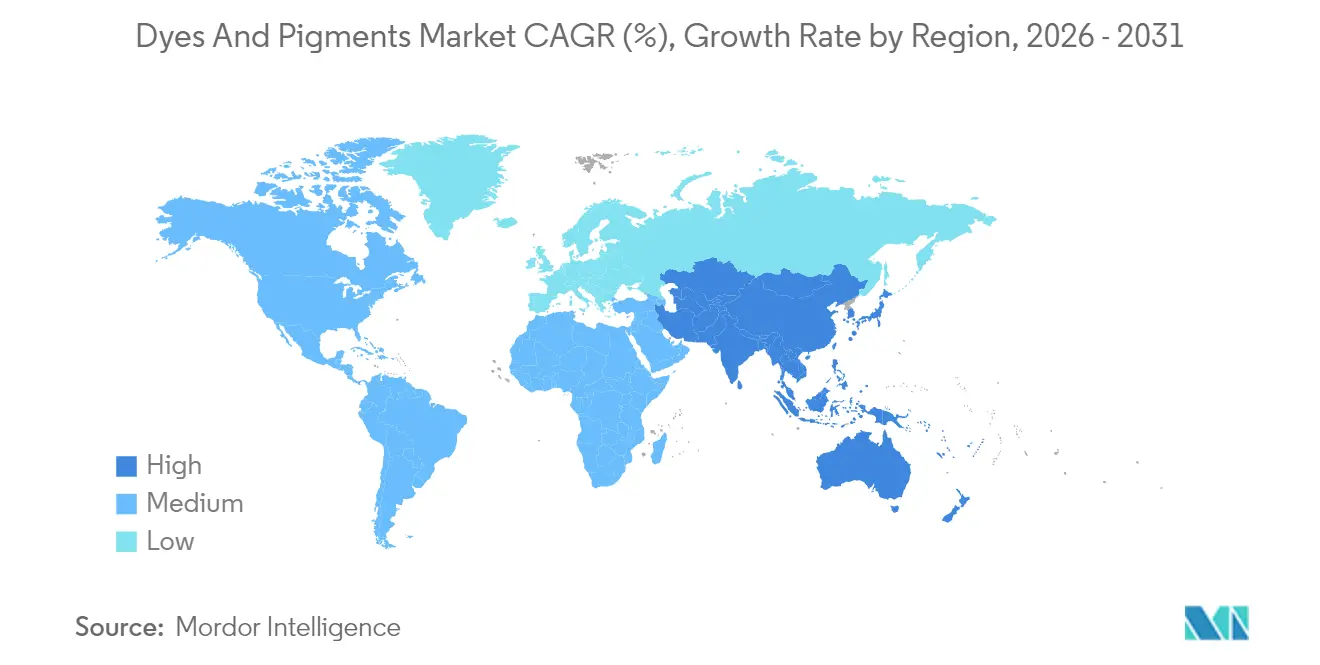

- Por geografía, Asia-Pacífico dominó con el 46,88% de la participación del mercado de colorantes y pigmentos en 2025; la región también es la de mayor crecimiento con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colorantes y Pigmentos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de pinturas y recubrimientos en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la producción textil | +1.2% | Global, concentrada en Asia-Pacífico | Largo plazo (≥4 años) |

| Aumento de pigmentos para la construcción impulsado por la infraestructura | +0.9% | Global, con ganancias tempranas en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia formulaciones a base de agua con bajo contenido de COV | +0.7% | América del Norte y la UE, con expansión global | Corto plazo (≤2 años) |

| Adopción de filamentos con colorantes integrados para manufactura aditiva | +0.4% | América del Norte y la UE, centros tecnológicos en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pinturas y Recubrimientos en Asia-Pacífico

Los proyectos de infraestructura en Asia-Pacífico están impulsando los volúmenes de dióxido de titanio y pigmentos de óxido de hierro en recubrimientos arquitectónicos y de protección. Las iniciativas de política regional que priorizan las formulaciones a base de agua, como la directriz de bajo carbono de China para 2035, aceleran la sustitución de las dispersiones a base de solventes. LANXESS amplió las capacidades de óxido de hierro y publicó Declaraciones Ambientales de Producto que ayudan a los especificadores a cumplir con los requisitos de etiquetado ecológico. Los fabricantes de pinturas multinacionales se asocian con formuladores regionales para localizar los estándares de color, garantizando la alineación regulatoria y una entrada más rápida al mercado.

Expansión de la Producción Textil

Las adiciones de capacidad textil en China, India y Vietnam están reconfigurando la demanda de colorantes reactivos y de dispersión, particularmente para textiles técnicos con acabados de gestión de humedad y antimicrobianos. India apunta a USD 45 mil millones en exportaciones textiles para 2025, alentando a los fabricantes a adoptar plataformas de impresión digital que reducen el consumo de agua y amplían la gama de colores. La adquisición de Huntsman Textile Effects por parte de Archroma fusionó a 5.000 empleados en 42 países, creando un portafolio que combina colorantes de alto rendimiento con certificaciones de sostenibilidad. Las iniciativas de circularidad, incluidos los sistemas de recuperación de colorantes y el procesamiento por Impregnación en Frío, están ganando terreno a medida que las marcas de moda rápida divulgan sus huellas ambientales. La investigación sobre rutas de teñido de bajo consumo energético para telas de ramio y algodón continúa mejorando la uniformidad y las tasas de fijación.

Aumento de Pigmentos para la Construcción Impulsado por la Infraestructura

Los megaproyectos en transporte, servicios públicos y vivienda elevan la demanda de pigmentos inorgánicos duraderos que resisten la exposición ultravioleta y los entornos alcalinos del cemento. Las tecnologías de arcilla calcinada producen pigmentos minerales naturales con mayor croma y bajo carbono incorporado, alineándose con los códigos de construcción sostenible. El USGS enumera a China, Alemania, Brasil y Canadá como los principales proveedores de óxido de hierro a los EE. UU., subrayando las estrategias de diversificación de importaciones[1]USGS, "Resumen de Productos Minerales Pigmentos de Óxido de Hierro," usgs.gov. Los nanopigmentos para techos exhiben un rendimiento de color frío que reduce las temperaturas superficiales y respalda los códigos de eficiencia energética en edificios. Los recubrimientos a base de agua para tejas de techo que contienen óxidos de hierro cumplen con los umbrales emergentes de COV, anclando aún más la demanda de pigmentos inorgánicos en la construcción.

Transición hacia Formulaciones a Base de Agua con Bajo Contenido de COV

Los límites de COV bajo la norma nacional de recubrimientos arquitectónicos de EE. UU. están desencadenando una transición hacia sistemas aglutinantes a base de agua que demandan pigmentos finamente molidos y tratados superficialmente para lograr estabilidad a pH elevado. DIC introdujo pigmentos de aluminio sin COV diseñados para pinturas de látex, ofreciendo estética metálica sin portadores de solventes. Lubrizol comercializó dispersantes acuosos que mejoran el control de viscosidad en sistemas de alta carga, mitigando la sedimentación durante el almacenamiento. La adopción de dispersiones a base de agua permite a los fabricantes cumplir con los criterios de Etiqueta Ecológica y acceder a incentivos de adquisición en los estados miembros de la UE. Las empresas con tecnologías de dispersión robustas obtienen una ventaja de primer movimiento a medida que las conversiones de líneas de solventes implican largos plazos de validación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones estrictas de REACH y la EPA sobre pigmentos de metales pesados | -1.4% | Global, más severas en la UE y América del Norte | Corto plazo (≤2 años) |

| Precios volátiles de materias primas derivadas del petróleo crudo | -0.8% | Global, agudo en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Prohibición de ciertos colorantes azo en ropa infantil | -0.3% | Global, más estricta en la UE y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Estrictas de REACH y la EPA sobre Pigmentos de Metales Pesados

Los compuestos de cadmio, cromo VI y plomo enfrentan una tolerancia casi nula en recubrimientos y plásticos, con REACH limitando el cadmio en matrices poliméricas al 0,01% en peso. Las normas sobre tintas para tatuajes vigentes en 2024 ampliaron el alcance a más de 4.000 sustancias, incluidas la ftalocianina Azul 15 y Verde 7, lo que impulsa a los formuladores a explorar alternativas orgánicas[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricciones de Cadmio bajo REACH," ecomundo.eu. La Ley de Modernización de la Regulación de Cosméticos de EE. UU. otorga a la FDA la capacidad de solicitar datos de seguridad y retirar productos que contienen pigmentos, elevando los costos de cumplimiento. Las empresas que poseen portafolios de amarillos libres de cromo o sustitutos de vanadato de bismuto están ganando participación en los mercados regulados. Los productores de pigmentos de metales pesados enfrentan volúmenes en contracción y compresión de márgenes a medida que los mercados pivotan hacia químicas más seguras.

Precios Volátiles de Materias Primas Derivadas del Petróleo Crudo

La volatilidad del petróleo crudo influye directamente en los costos del benceno y el naftaleno, que representan hasta el 70% del gasto en materias primas de colorantes sintéticos. Synthesia citó recargos de energía y logística al aumentar los precios de los pigmentos orgánicos en 2021, ilustrando la exposición a las materias primas. El algodón duplicó su precio desde 2020, mientras que los precios de la fibra de poliéster también han aumentado, presionando las estructuras de margen textil que se trasladan en cascada a los pedidos de colorantes. Los principales fabricantes de tintas de impresión, incluidos Sun Chemical y DuPont, implementaron aumentos de precios de dos dígitos para compensar la escasez de materias primas. Los productores están evaluando precursores aromáticos de base biomásica y solventes derivados de residuos como coberturas contra la volatilidad petroquímica, aunque los plazos de comercialización siguen siendo inciertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Colorantes Dominan la Dinámica del Mercado

Los colorantes controlan el 56,63% del mercado global de colorantes y pigmentos en 2025 y avanzarán a una CAGR del 5,76% hasta 2031, impulsados por la penetración en flujos de trabajo textiles, de cuero y de papel que requieren dispersión de color a nivel molecular. Los colorantes reactivos dominan las aplicaciones de algodón y ramio debido a su fuerte enlace covalente, respaldando la demanda del comercio electrónico de prendas vibrantes. La proliferación de colorantes azo ahora está limitada en ropa infantil, con normas danesas que limitan las aminas aromáticas al 0,003% en peso.

El subsegmento de colorantes muestra una gama de especialidades en expansión, desde blanqueadores ópticos fluorescentes hasta absorbentes de infrarrojo cercano para plásticos marcables con láser. Mientras tanto, los pigmentos continúan ganando terreno en recubrimientos funcionales que demandan resistencia a la corrosión o control térmico. Las barreras tecnológicas entre las dos categorías se difuminan a medida que los colorantes híbridos de ingeniería nanométrica ofrecen brillantez similar a la de los solubles con la solidez a la luz a nivel de pigmento. Las marcas que persiguen la certificación de cuna a cuna se inclinan por recetas sin metales, estimulando la innovación interdisciplinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Lo Sintético Mantiene la Supremacía Industrial

Los colorantes sintéticos representaron el 84,55% del volumen total en 2025 y continúan liderando debido a la resistencia de tono predecible, la amplia cobertura de color y la eficiencia de costos. Los intermedios a base de petróleo respaldan la producción a gran escala que satisface la logística justo a tiempo para la moda rápida y los convertidores de embalaje. Las alternativas naturales crecen a una CAGR del 6,74%, impulsadas por la preferencia del consumidor por etiquetas limpias e incentivos regulatorios.

Los avances en fermentación microbiana permiten la producción de betalaínas y carotenoides a partir de glicerol residual, mejorando la seguridad del suministro. Los productores sintéticos se están cubriendo con rutas renovables, invirtiendo en bioaromáticos derivados de lignocelulosa. Las líneas piloto para intermedios de índigo y antraquinona de base biológica están entrando en etapas de validación. Las partes interesadas anticipan mecanismos de ajuste en frontera por carbono en la UE que podrían penalizar las importaciones de alta huella, haciendo que las rutas sintéticas de bajo carbono sean financieramente atractivas.

Por Formulación: La Dispersión Líquida Impulsa la Innovación

Las dispersiones líquidas representaron el 35,68% de las ventas de 2025 y están en camino de alcanzar una CAGR del 6,32%, superando a los polvos y gránulos. La humectación y desaglomeración superiores permiten un desarrollo de color consistente en sistemas a base de agua, convirtiéndolas en el formato preferido para pinturas de bajo contenido de COV. Los filamentos con colorantes integrados dependen de masterbatches líquidos para asegurar un color homogéneo sin pintura posterior al proceso, agilizando los flujos de trabajo de impresión 3D. Los avances tecnológicos en molienda con perlas y monitoreo en línea aumentan el rendimiento y reducen el consumo de energía en las plantas de dispersión, amplificando el perfil de sostenibilidad de las formas líquidas.

Los impulsos regulatorios para tintes y tintas sin solventes acentúan la relevancia de la dispersión líquida. Los fabricantes aprovechan los modificadores de reología para lograr viscosidades listas para pulverizar mientras mantienen la resistencia al escurrimiento en superficies verticales. Las tintas inteligentes incorporan partículas conductoras o termocrómicas, ampliando los horizontes de aplicación en dispositivos de IoT e interiores aeroespaciales.

Por Industria de Uso Final: Las Pinturas y Recubrimientos Lideran la Demanda

Las pinturas y recubrimientos representaron el 52,34% de la demanda de 2025 y deberían registrar una CAGR constante del 5,88% hasta 2031, energizadas por los despliegues de infraestructura respaldados por el gobierno y los ciclos de renovación en economías maduras. La suite en la nube Refinity de BASF captura datos de color precisos con espectrofotómetros de mano, minimizando las discrepancias y el desperdicio de pintura en el refinishing automotriz.

Los plásticos se benefician del aligeramiento en exteriores automotrices y carcasas de electrónica de consumo, aunque los rojos a base de cadmio heredados enfrentan presión de sustitución. Los materiales de construcción están pivotando hacia mezclas de pigmentos inorgánicos que satisfacen los objetivos de índice de reflectancia solar para techos verdes. Los cosméticos están cambiando hacia pigmentos de origen natural para cumplir con las afirmaciones de belleza limpia, mientras siguen demandando alto croma y estética sensorial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de colorantes y pigmentos, con una participación del 46,88% en 2025 y expandiéndose a una CAGR del 6,05% hasta 2031. El programa de China para alcanzar el 70% de automatización textil para 2025 impulsa los pedidos de colorantes líquidos compatibles digitalmente que acortan los ciclos de lotes y reducen el uso de agua. Las inversiones en suministro de pigmentos regionales, como la expansión de USD 60 millones de VOXCO Pigments en amarillo cromo y naranja molibdato, apuntan a los mercados de exportación y reducen los tiempos de entrega para los clientes globales.

Europa mantiene una importancia estratégica a pesar de la estricta regulación. Los derechos antidumping sobre el dióxido de titanio chino recalibran el abastecimiento, ofreciendo oportunidades para los productores nacionales en Francia, Alemania y los Países Bajos. Alemania sigue siendo una fuente crítica de óxidos de hierro, mientras que la paralización de una planta holandesa por parte de Tronox refleja las presiones de costos en los procesos de alta intensidad energética.

América del Norte es madura pero dinámica, con los estándares de COV de la EPA catalizando las actualizaciones de formulaciones a base de agua. LANXESS comercializa intermedios de fosfato de hierro para cátodos de fosfato de hierro y litio, ampliando el alcance de los pigmentos hacia las aplicaciones de baterías.

América del Sur se apoya en la producción de óxido de hierro de Brasil, apoyando la construcción doméstica. Oriente Medio y África observan un crecimiento de la demanda de pigmentos proveniente de megaproyectos como NEOM de Arabia Saudita, combinado con la demanda de recubrimientos para fachadas resistentes al clima.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada. La síntesis avanzada, incluido el procesamiento hidrotérmico continuo, respalda la uniformidad de nanopartículas esencial para los pigmentos de efecto. La integración hacia atrás en intermedios y la gestión energética sigue siendo una cobertura contra las interrupciones en la ruta al mercado. Los portafolios de propiedad intelectual que cubren auxiliares de dispersión y tratamientos superficiales compatibles con polímeros refuerzan las barreras de entrada, especialmente en recubrimientos aeroespaciales, electrónicos y de dispositivos médicos que requieren una calificación estricta.

Líderes de la Industria de Colorantes y Pigmentos

BASF

Archroma

DIC Corporation

Sudarshan Chemical Industries Limited

Tronox Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sudarshan Chemical Industries Limited, a través de su subsidiaria de propiedad total Sudarshan Europe B.V., completó la adquisición del Grupo Heubach con sede en Alemania, añadiendo un extenso portafolio de pigmentos inorgánicos.

- Febrero de 2023: Archroma finalizó la adquisición de la división Textile Effects de Huntsman Corporation, integrando colorantes, productos químicos y servicios de sostenibilidad para apoyar a los clientes textiles globales.

Alcance del Informe del Mercado Global de Colorantes y Pigmentos

Los colorantes y pigmentos son sustancias utilizadas para impartir color a un material. El término colorante se usa a menudo tanto para los colorantes (también llamados tinturas) como para los pigmentos. La diferencia significativa entre colorantes y pigmentos es el tamaño de partícula. Los colorantes son mucho más finos que los pigmentos. Los pigmentos y colorantes son materias primas críticas para diversas industrias de uso final, incluidas pinturas, recubrimientos, textiles y plásticos. El mercado de colorantes y pigmentos está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en colorante (colorante reactivo, colorante de dispersión, colorante de azufre, colorante de tina, colorante azo, colorante ácido) y pigmento (pigmento orgánico y pigmento inorgánico). La industria de uso final segmenta el mercado en pinturas y recubrimientos, textiles, tintas de impresión, plásticos y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de colorantes y pigmentos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Colorantes | Reactivos |

| De Dispersión | |

| De Tina | |

| De Azufre | |

| Ácidos | |

| Azo | |

| Pigmentos | Pigmentos Orgánicos |

| Pigmentos Inorgánicos |

| Sintético |

| Natural / De Base Biológica |

| Polvo |

| Granular |

| Dispersión Líquida |

| Pinturas y Recubrimientos |

| Textiles |

| Tintas de Impresión |

| Plásticos |

| Otras Industrias de Uso Final (Materiales de Construcción, Papel y Pulpa, Cosméticos y Cuidado Personal) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Colorantes | Reactivos |

| De Dispersión | ||

| De Tina | ||

| De Azufre | ||

| Ácidos | ||

| Azo | ||

| Pigmentos | Pigmentos Orgánicos | |

| Pigmentos Inorgánicos | ||

| Por Fuente | Sintético | |

| Natural / De Base Biológica | ||

| Por Formulación | Polvo | |

| Granular | ||

| Dispersión Líquida | ||

| Por Industria de Uso Final | Pinturas y Recubrimientos | |

| Textiles | ||

| Tintas de Impresión | ||

| Plásticos | ||

| Otras Industrias de Uso Final (Materiales de Construcción, Papel y Pulpa, Cosméticos y Cuidado Personal) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Colorantes y Pigmentos?

El tamaño del Mercado de Colorantes y Pigmentos se sitúa en USD 43,74 mil millones en 2026 y se proyecta que alcance USD 57,23 mil millones para 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico posee el 46,88% del volumen global y también es la región de mayor crecimiento con una CAGR del 6,05% hasta 2031.

¿Por qué están ganando terreno las formulaciones de dispersión líquida?

Las dispersiones líquidas ofrecen una estabilidad superior en sistemas a base de agua y permiten un control preciso del color para la impresión 3D, respaldando un crecimiento de CAGR del 6,32% en este segmento de formulación.

¿Cómo afectarán las regulaciones a los pigmentos de metales pesados?

Los límites más estrictos de REACH y la EPA están eliminando progresivamente los pigmentos a base de cadmio, cromo y plomo, lo que impulsa a los fabricantes a invertir en sustitutos orgánicos e inorgánicos más seguros.

¿Qué sector de uso final concentra la mayor demanda?

Las pinturas y recubrimientos representan el 52,34% de la demanda total debido a la sólida actividad de construcción y refinishing automotriz.

Última actualización de la página el: