Tamaño y Participación del Mercado de Pigmentos de Óxido de Hierro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos de Óxido de Hierro por Mordor Intelligence

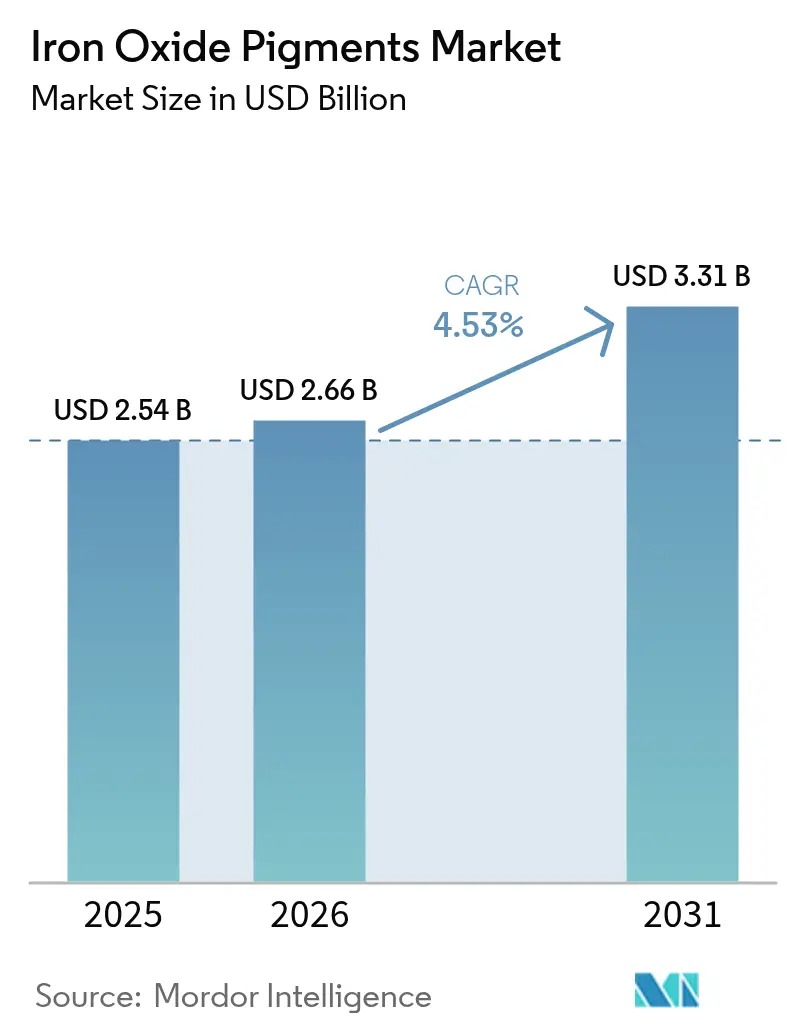

El tamaño del Mercado de Pigmentos de Óxido de Hierro fue valorado en USD 2,54 mil millones en 2025 y se estima que crecerá desde USD 2,66 mil millones en 2026 hasta alcanzar USD 3,31 mil millones en 2031, a una CAGR del 4,53% durante el período de previsión (2026-2031). El crecimiento estable refleja una demanda confiable en construcción, pinturas, plásticos y productos de consumo regulados. El estímulo de infraestructura en economías emergentes, límites globales más estrictos sobre colorantes tóxicos y un alivio sostenido de precios en la materia prima de mineral de hierro respaldan conjuntamente la expansión. Los productores que pueden garantizar grados no tóxicos y libres de plomo con operaciones eficientes en carbono están captando contratos premium, mientras que la integración vertical protege los márgenes de las fluctuaciones de materias primas. La consolidación continua de capacidad probablemente acelerará las actualizaciones tecnológicas y la armonización de calidad en toda la base de suministro.

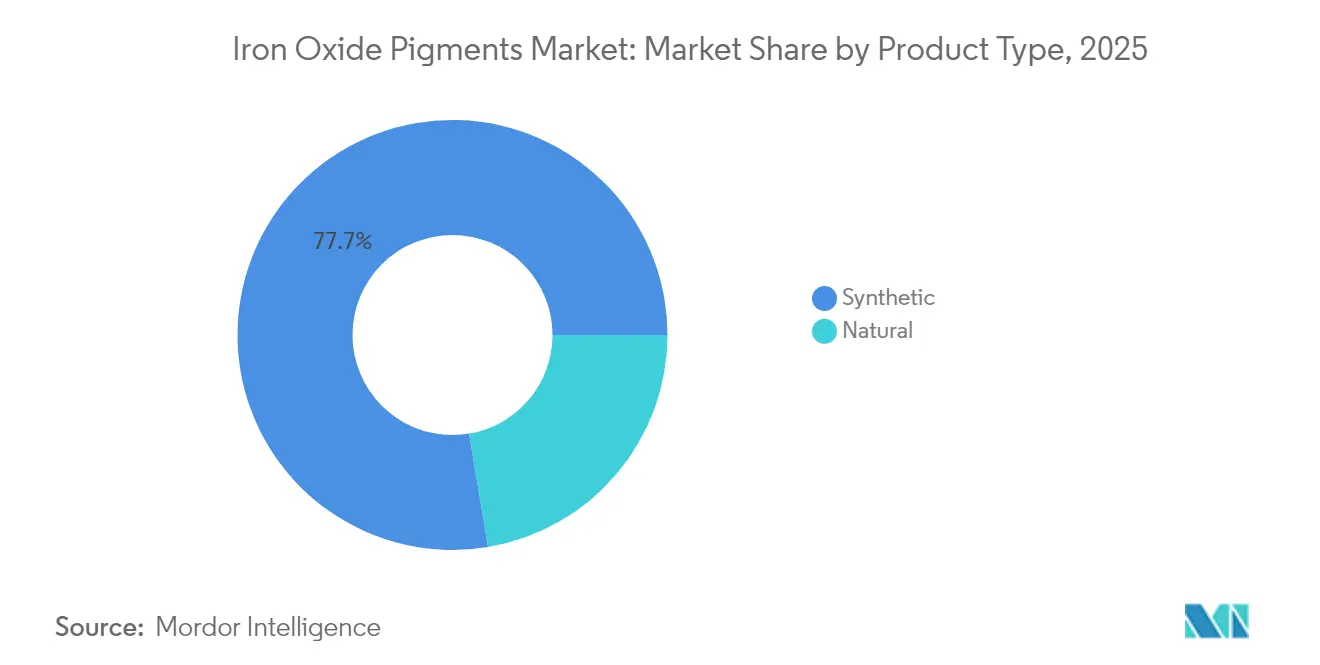

- Por tipo de producto, los grados sintéticos representaron el 77,65% de la participación del mercado de pigmentos de óxido de hierro en 2025, mientras que los grados naturales proyectan crecer a una CAGR del 3,18% hasta 2031.

- Por color, los pigmentos rojos lideraron con una participación de ingresos del 43,82% en 2025; se prevé que el segmento amarillo se expanda a una CAGR del 4,98% hasta 2031.

- Por forma, el polvo representó el 42,15% del tamaño del mercado de pigmentos de óxido de hierro en 2025; las dispersiones líquidas avanzan a una CAGR del 4,95% hasta 2031.

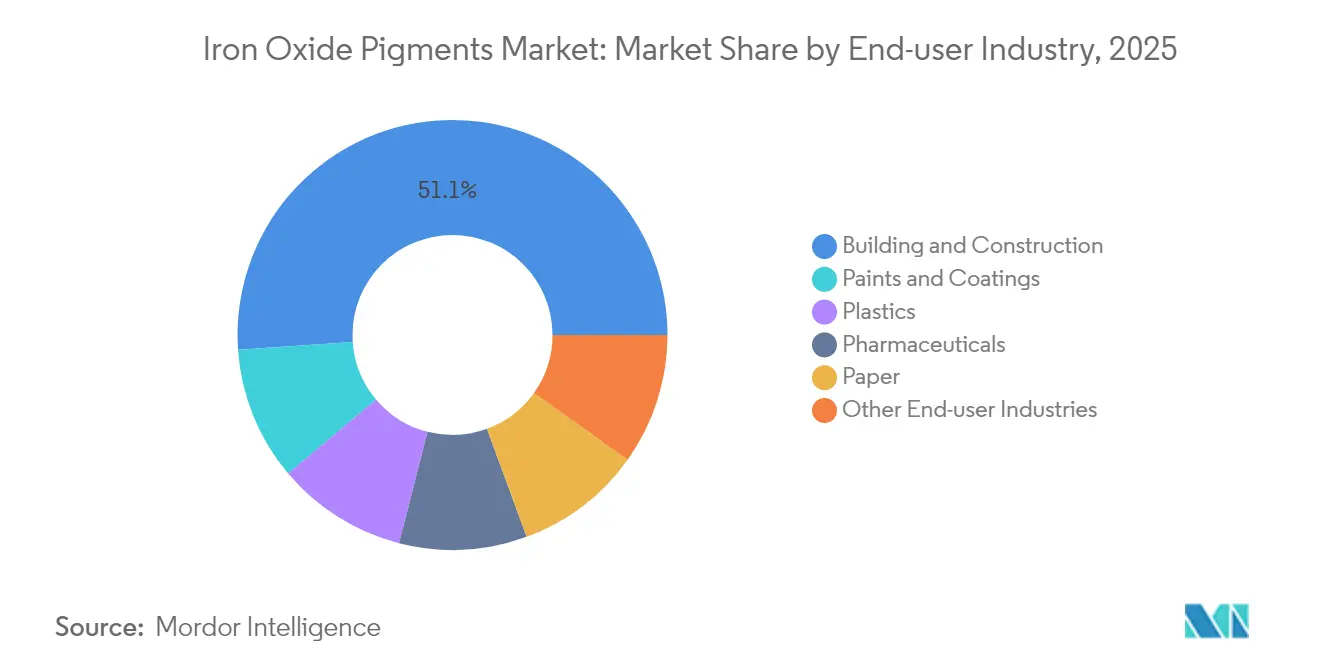

- Por industria de usuario final, la construcción y obras civiles mantuvo una participación de ingresos del 51,10% en 2025; pinturas y revestimientos registran la CAGR proyectada más alta del 5,05% hasta 2031.

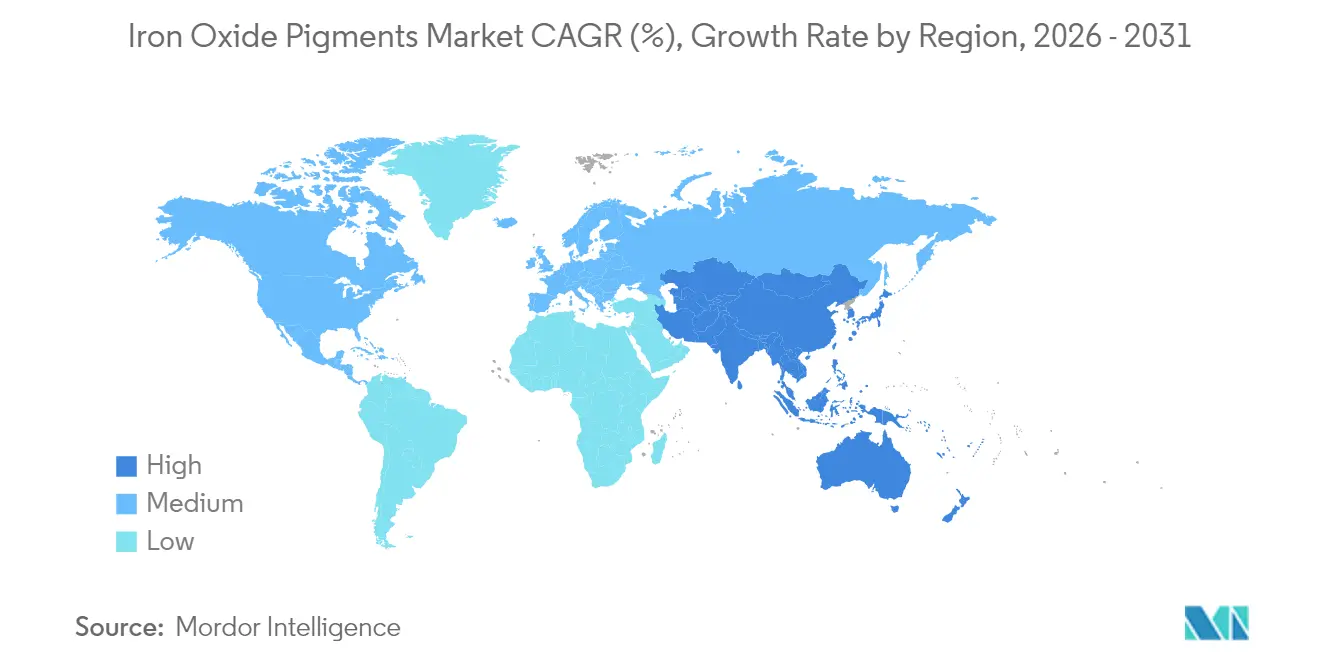

- Por geografía, Asia-Pacífico dominó con una participación del 44,55% en 2025 y crece a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pigmentos de Óxido de Hierro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de construcción y obras civiles | +1.2% | Global, con foco en APAC | Mediano plazo (2-4 años) |

| Expansión de la capacidad de producción de pinturas y revestimientos en APAC | +0.8% | APAC, con proyección hacia MEA | Corto plazo (≤ 2 años) |

| Estímulo de infraestructura en economías emergentes | +0.7% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia colorantes sin plomo | +0.6% | América del Norte y UE en primer lugar | Mediano plazo (2-4 años) |

| Necesidades de coloración de filamentos para impresión 3D | +0.2% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Construcción y Obras Civiles

La urbanización y las mejoras de infraestructura financiadas por los gobiernos en Asia, América Latina y África incrementan las necesidades de coloración del concreto. Los grados sintéticos prevalecen porque el control preciso del tamaño de partícula promueve un tono uniforme y resistencia a la intemperie en bloques prefabricados, adoquines y tejas de cubierta. El programa nacional de autopistas de India y la renovación de China del parque residencial envejecido son factores de tracción destacados. Muchos municipios ahora exigen superficies de alto albedo que reduzcan los efectos de isla de calor, impulsando el uso de mezclas de óxido de hierro con credenciales de reflectancia en el infrarrojo cercano[1]Departamento de Energía de los Estados Unidos, "Cubiertas Frías," energy.gov. Las variaciones estacionales en la obra crean volatilidad en los pedidos, por lo que los productores mantienen hornos modulares y estaciones de mezcla flexibles que pueden escalar la producción de manera eficiente.

Expansión de la Capacidad de Producción de Pinturas y Revestimientos en APAC

El sudeste asiático registra crecimientos de dos dígitos en volúmenes de pinturas decorativas, y las multinacionales han trasladado sus líneas de pastas de tinte más cerca de los mercados finales. El abastecimiento local de dispersiones listas para usar acorta los tiempos de entrega y reduce los costos de flete, impulsando el mercado de pigmentos de óxido de hierro en Indonesia, Vietnam y Tailandia. Las pinturas al agua ya superan el 60% de las ventas arquitectónicas en las principales ciudades chinas, requiriendo lechadas de pigmento finamente molidas con portadores bajos en glicol. LANXESS publica Declaraciones de Producto Ambiental para su serie Bayferrox a fin de satisfacer auditorías de etiquetas ecológicas y códigos provinciales de construcción verde. Los productores que certifican dispersiones libres de COV obtienen preferencia en licitaciones de promotores de propiedad estatal.

Estímulo de Infraestructura en Economías Emergentes

Las asignaciones presupuestarias para proyectos ferroviarios, portuarios y de vivienda social en Brasil, Nigeria y Filipinas elevan la demanda de referencia en horizontes plurianuales. Las normas de contratación pública a menudo estipulan la incorporación de valor añadido regional, lo que incentiva la molienda de pigmentos en el país y reduce la dependencia de importaciones. Los licitadores gubernamentales también solicitan durabilidad en climas monzónicos, desérticos o marinos, favoreciendo los grados de alta pureza con probada estabilidad UV. Los planificadores de obras públicas incorporan cada vez más umbrales de huella de CO₂ en los pliegos de licitación, por lo que los proveedores que documentan el uso de energías renovables obtienen ventaja.

Cambio Regulatorio Hacia Colorantes sin Plomo y No Tóxicos

Estados Unidos limita el plomo total en usos alimentarios a 5 mg/kg y en productos farmacéuticos a 10 mg/kg, lo que obliga a la reformulación de cápsulas y revestimientos de confitería[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Plomo en Alimentos, Utensilios de Cocina y Suplementos Dietéticos," fda.gov. Reglas similares se extienden por la Unión Europea, Canadá y Australia, reforzando la adopción de óxidos de hierro sintéticos aprobados para el contacto humano. Las marcas de cosméticos especifican pigmentos hipoalergénicos y libres de metales traza en líneas de sombra de ojos y protector solar para satisfacer las exigencias del marketing de belleza limpia. Los revestimientos de dispositivos médicos también se convierten a mezclas de óxido de hierro porque soportan la esterilización por rayos gamma sin variación de color.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del mineral de hierro y del ácido clorhídrico | −0.9% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre COV y residuos peligrosos | −0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Surgimiento de pigmentos nano-cerámicos e híbridos de alta croma | −0.4% | Nichos de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Mineral de Hierro y del Ácido Clorhídrico

El mineral de hierro al contado cayó de USD 88–144 por tonelada en 2024 a USD 75–120 en 2025, aunque las curvas de precios permanecen irregulares debido a problemas logísticos y puestas en marcha de proyectos. El índice de precios al productor del ácido clorhídrico alcanzó 131,457 en marzo de 2025, marcando una inflación sostenida de los insumos. Los productores sin minería propia o unidades de recuperación de ácido enfrentan márgenes reducidos. Los contratos de suministro a largo plazo o las plantas de regeneración propias amortiguan los picos, pero exigen desembolsos de capital. La concentración regional del mineral en Australia y Brasil expone a los procesadores asiáticos a interrupciones del flete durante las temporadas de ciclones.

Endurecimiento de las Regulaciones sobre COV y Residuos Peligrosos

Las normas revisadas de la Agencia de Protección Ambiental de los Estados Unidos para pinturas en aerosol empujan el cumplimiento hasta enero de 2027 y requieren umbrales de solvente más bajos. Las directivas europeas amplían la lista de sustancias de muy alta preocupación, añadiendo carga administrativa para la actualización de expedientes. Las fábricas construidas antes de 2000 a menudo necesitan modernizar sus depuradores y actualizar las unidades de neutralización de efluentes para mantenerse habilitadas. Los costos de eliminación de residuos aumentan cuando el lodo de óxido de hierro se clasifica como peligroso según la normativa local, especialmente en los clústeres industriales densamente poblados de la UE. Estos costos pesan más sobre los operadores pequeños, lo que provoca cierres o adquisiciones por parte de grupos más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Sintético Refuerza los Estándares de Calidad

Los grados sintéticos mantuvieron el 77,65% de la participación del mercado de pigmentos de óxido de hierro en 2025, ya que los clientes priorizan la consistencia de lotes para usos regulados. El tamaño del mercado de pigmentos de óxido de hierro atribuido a la producción sintética alcanzó USD 1,97 mil millones en 2025 y registra una CAGR del 4,78% hasta 2031. Las rutas de precipitación y Laux permiten ventanas estrechas de tamaño de partícula, otorgando una resistencia de tinte uniforme en el revestimiento de bobinas y el masterbatch de plástico. Los compradores del sector farmacéutico especifican grados bajos en arsénico y mercurio, alcanzables únicamente en reactores sintéticos controlados. La integración vertical en el reciclaje de ácido sulfúrico y la calcinación cubre los costos energéticos y reduce drásticamente las emisiones de Alcance 1, satisfaciendo a los auditores de criterios ESG.

Los pigmentos naturales atraen a quienes buscan valor en cerámica, materiales artísticos y mantillo para jardinería. La producción global anual se concentra en India, Alemania y España, con 385.000 toneladas métricas. La variación de calidad y el riesgo de metales traza reducen la aplicabilidad en alimentos o artículos de cuidado personal. Algunos gobiernos ofrecen créditos fiscales para la minería artesanal, pero los estrictos límites de seguridad en juguetes de la norma EN71 reducen la adopción. Mezclar insumos naturales con sintéticos ayuda a los procesadores a alcanzar la croma objetivo optimizando los costos; sin embargo, los sintéticos siguen captando los volúmenes incrementales a medida que los exportadores mejoran las especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Liderazgo del Rojo es Desafiado por el Crecimiento del Amarillo

Los óxidos de hierro rojos ocuparon el 43,82% de los ingresos en 2025, sustentados por ladrillos de fachada, tejas asfálticas y imprimaciones anticorrosión. Los formuladores valoran el elevado poder cubriente de la tonalidad rica en hematita y su inercia química en el cemento alcalino. En contraste, los óxidos de hierro amarillos logran una CAGR del 4,98% gracias a los vivos revestimientos arquitectónicos y carcasas plásticas en electrónica de consumo. Los avances tecnológicos producen morfologías cristalinas de goetita que resisten el fotoblanqueamiento en climas tropicales, ampliando el alcance geográfico.

Los óxidos de hierro negros cumplen tanto funciones de coloración como funciones funcionales. El Fe₃O₄ derivado de la magnetita permite el tóner electrostático, los soportes de grabación magnética y las películas de blindaje electromagnético. Las investigaciones sobre estructuras de núcleo-coraza Fe₂O₃@TiO₂ muestran una reflectancia en el infrarrojo cercano superior a 0,7, abriendo aplicaciones de cubiertas frías. Los tonos tierra marrones, anaranjados y mezclados satisfacen los esmaltes cerámicos y los paneles de piedra cultivada. La innovación en color sigue siendo vital a medida que los arquitectos buscan paletas personalizadas para la diferenciación de marca.

Por Forma: El Dominio del Polvo Enfrenta el Desafío de la Dispersión Líquida

Los envíos de polvo totalizaron el 42,15% del tamaño del mercado de pigmentos de óxido de hierro en 2025, favorecidos por la facilidad de almacenamiento, la larga vida útil y la compatibilidad con los mezcladores de alta velocidad tradicionales. Las variantes granulares reducen el polvo y mejoran el flujo libre en la dosificación automatizada, pero añaden etapas de procesamiento. Las dispersiones líquidas, aunque menores en volumen, crecen a una CAGR del 4,95%. Las lechadas listas para usar recortan el tiempo de molienda, reducen la exposición a polvo respirable en un 90% y producen variaciones ΔE de lote a lote más ajustadas.

Las dispersiones acuosas dominan las pinturas al agua, mientras que los portadores no acuosos se orientan a los revestimientos de mantenimiento a base de solventes. Los productores refinan los modificadores de reología para mantener las viscosidades por debajo de 1.000 cP durante los ciclos de congelación y descongelación. La inversión en homogeneizadores de alta presión en línea acelera el rendimiento y el ahorro energético. Las dispersiones integran sistemas de biocidas que cumplen las normas del Reglamento de Biocidas de la UE, otorgando una vida útil prolongada sin comprometer la seguridad del trabajador. Los proveedores de polvo responden con microgránulos de superficie tratada que se dispersan en menos de 30 segundos, reduciendo la brecha de conveniencia.

Por Industria de Usuario Final: El Liderazgo de la Construcción se Encuentra con el Crecimiento de los Revestimientos

La construcción y obras civiles retuvo el 51,10% de los ingresos en 2025, respaldada por concreto coloreado, adoquines y gránulos para cubiertas. El estímulo de infraestructura en Asia y en el Oriente Medio y Norte de África mantiene alto el volumen de referencia. Sin embargo, la CAGR del 5,05% del segmento de pinturas y revestimientos hasta 2031 lo convierte en el principal motor de crecimiento. Los revestimientos protectores de bobinas para marcos solares, torres eólicas y plataformas marítimas demandan óxidos de hierro micronizados con cortes precisos de tamaño de partícula para garantizar brillo y resistencia a la corrosión en capas de película delgada.

La absorción en plásticos se beneficia de la estabilidad térmica del pigmento por encima de los 300 °C, adecuada para tuberías de poliolefina y carcasas de ABS. La conformidad con la FDA amplía el uso en cajas de contacto con alimentos. Las papeleras aplican óxidos de hierro amarillos de baja tonalidad en laminados decorativos. Los productos farmacéuticos, a pesar del pequeño tonelaje, generan márgenes cuatro veces superiores a los de los colorantes para concreto gracias a la documentación de las Buenas Prácticas de Manufactura. Esta distribución en múltiples industrias amortigua el riesgo cíclico para los proveedores y sustenta la inversión en laboratorios de aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 44,55% de los ingresos globales en 2025, impulsado por concentrados centros de producción en el este de China y el crecimiento de la demanda aguas abajo en India y el sudeste asiático. Los códigos de emisiones más estrictos de China obligaron a los pequeños hornos a cesar operaciones, trasladando cuota de mercado a multinacionales en cumplimiento y a grandes grupos nacionales con oxidadores térmicos regenerativos. El programa de ciudades inteligentes de India financia corredores de tránsito masivo y viviendas ecológicas que especifican concreto coloreado integral, aumentando los pedidos a granel de polvos rojos y amarillos.

América del Norte le sigue con una demanda enfocada en tecnología. Los mandatos de cubiertas frías en California y los incentivos fiscales para el ahorro energético a nivel nacional estimulan el consumo de grados con reflectancia en el infrarrojo cercano. Las plantas de revestimientos OEM de automóviles en los Estados Unidos requieren óxidos de hierro negros de alta pureza para los colores metálicos de estilismo. Los proveedores regionales se diferencian mediante la recuperación de ácido sin residuos y la adquisición de electricidad de fuentes renovables.

Europa representa una base de clientes madura pero rica en innovación. Las regulaciones REACH y CLP impulsan la adopción temprana de auxiliares de procesamiento libres de PFAS, obligando a los proveedores de pigmentos a rediseñar los compatibilizadores de revestimientos. Alemania lidera los acabados automotrices de alta croma, mientras que España impulsa catálogos de colores arquitectónicos vinculados a los códigos de construcción patrimonial. La legislación de economía circular promueve la recuperación de pigmentos de residuos de demolición, un nicho especializado emergente.

América Latina muestra oportunidades incrementales vinculadas a la modernización de puertos brasileños y la producción de electrodomésticos en México. La volatilidad cambiaria y los aranceles de importación impulsan a las plantas de acabado locales a buscar socios de molienda nacionales. Los mercados de Oriente Medio y África dependen de megaproyectos como NEOM en Arabia Saudita y la red ferroviaria de Nigeria. Los climas desérticos cálidos favorecen las formulaciones de cubiertas frías y anticizallamiento, creando oportunidades para la colaboración técnica.

Panorama Competitivo

El mercado de pigmentos de óxido de hierro presenta un perfil moderadamente consolidado en el que los cinco principales proveedores concentran aproximadamente el 60% del volumen global. DIC Corporation sigue siendo el líder en escala, pero en octubre de 2024, Sudarshan Chemical Industries adquirió Heubach Group por EUR 127,5 millones, catapultando a la empresa combinada al segundo puesto y ampliando su presencia europea. La operación añade capacidad de proceso Laux y una cartera de colores diversificada, posicionando a la nueva entidad para competir por cuentas globales de masterbatch y construcción.

La innovación diferencia a los competidores de nivel medio. LANXESS obtuvo el Premio ICIS 2024 por un pigmento para baterías de litio-hierro-fosfato producido con recuperación de calor residual, reduciendo el CO₂ por tonelada en un 25%. La hoja de ruta «Sustainability Future Target Picture» de BASF describe hornos de calcinación optimizados energéticamente y preparación para el ajuste de carbono en frontera. Los productores publican datos de emisiones de cuna a puerta para obtener el estatus de proveedor preferente en los cuadros de mando de los fabricantes de equipos originales del sector automotriz.

Los especialistas regionales también reconfiguran el panorama. Cathay Industries completó la integración del negocio de colores de Venator y se redenominó como OXERRA en abril de 2023. La empresa impulsa la fabricación distribuida, instalando pequeños reactores cerca de las principales zonas de construcción para reducir el flete y los tiempos de entrega. Varios operadores chinos actualizan sus unidades de regeneración de ácido clorhídrico para cumplir con las normas nacionales de vertidos, trasladando las exportaciones de polvos básicos de bajo margen hacia dispersiones de valor añadido.

Líderes de la Industria de Pigmentos de Óxido de Hierro

Lanxess

BASF

Oxerra

Venator Materials PLC

Clariant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Sudarshan Chemical Industries cerró su adquisición de EUR 127,5 millones del negocio global de pigmentos de Heubach Group, creando el segundo mayor proveedor mundial de pigmentos.

- Abril de 2023: Cathay Industries completó la adquisición de la cartera de colores de Venator y redenominó la empresa combinada como OXERRA.

Alcance del Informe Global del Mercado de Pigmentos de Óxido de Hierro

Los pigmentos de óxido de hierro se fabrican a partir de hierro y óxidos. Pueden provenir tanto de fuentes naturales como artificiales. De forma natural, se obtienen de la tierra sombra, la goetita, la tierra siena, la hematita, el ocre y la magnetita. De manera similar a cómo se producen de forma natural, se producen sintéticamente mediante procedimientos clave como la deposición térmica de compuestos de hierro, la precipitación de sales de hierro y la reducción de compuestos orgánicos por el hierro.

El mercado de pigmentos de óxido de hierro está segmentado por tipo de producto, color, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en natural y sintético. Por tipo de color, el mercado se segmenta en rojo, amarillo, negro y otros colores. Por industria de usuario final, el mercado se segmenta en construcción y obras civiles, pinturas y revestimientos, plásticos, papel, productos farmacéuticos y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de pigmentos de óxido de hierro en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Natural |

| Sintético |

| Rojo |

| Amarillo |

| Negro |

| Otros |

| Polvo |

| Gránulos |

| Dispersión Líquida |

| Construcción y Obras Civiles |

| Pinturas y Revestimientos |

| Plásticos |

| Papel |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Natural | |

| Sintético | ||

| Por Color | Rojo | |

| Amarillo | ||

| Negro | ||

| Otros | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Dispersión Líquida | ||

| Por Industria de Usuario Final | Construcción y Obras Civiles | |

| Pinturas y Revestimientos | ||

| Plásticos | ||

| Papel | ||

| Productos Farmacéuticos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pigmentos de óxido de hierro?

El tamaño del mercado de pigmentos de óxido de hierro es de USD 2,66 mil millones en 2026 y se prevé que alcance USD 3,31 mil millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 44,55% de los ingresos globales y es también la región de más rápido crecimiento con una CAGR del 5,18% hasta 2031.

¿Por qué se prefieren los óxidos de hierro sintéticos sobre los grados naturales?

Los grados sintéticos ofrecen un control más preciso del tamaño de partícula, mayor pureza y fuerza de color consistente, características esenciales para aplicaciones reguladas como productos farmacéuticos y revestimientos arquitectónicos.

¿Cómo influyen las regulaciones ambientales en el desarrollo de productos?

Los límites más estrictos de plomo y los topes de COV aceleran el cambio hacia formulaciones no tóxicas y bajas en solvente, impulsando a los productores a publicar Declaraciones de Producto Ambiental y adoptar la recuperación de ácido en circuito cerrado.

¿Qué sector de uso final muestra el crecimiento más sólido?

Pinturas y revestimientos registran la CAGR proyectada más alta del 5,05% ante el aumento de la demanda de acabados arquitectónicos e industriales duraderos.

Última actualización de la página el: