Tamaño y Participación del Mercado de Leche Orgánica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

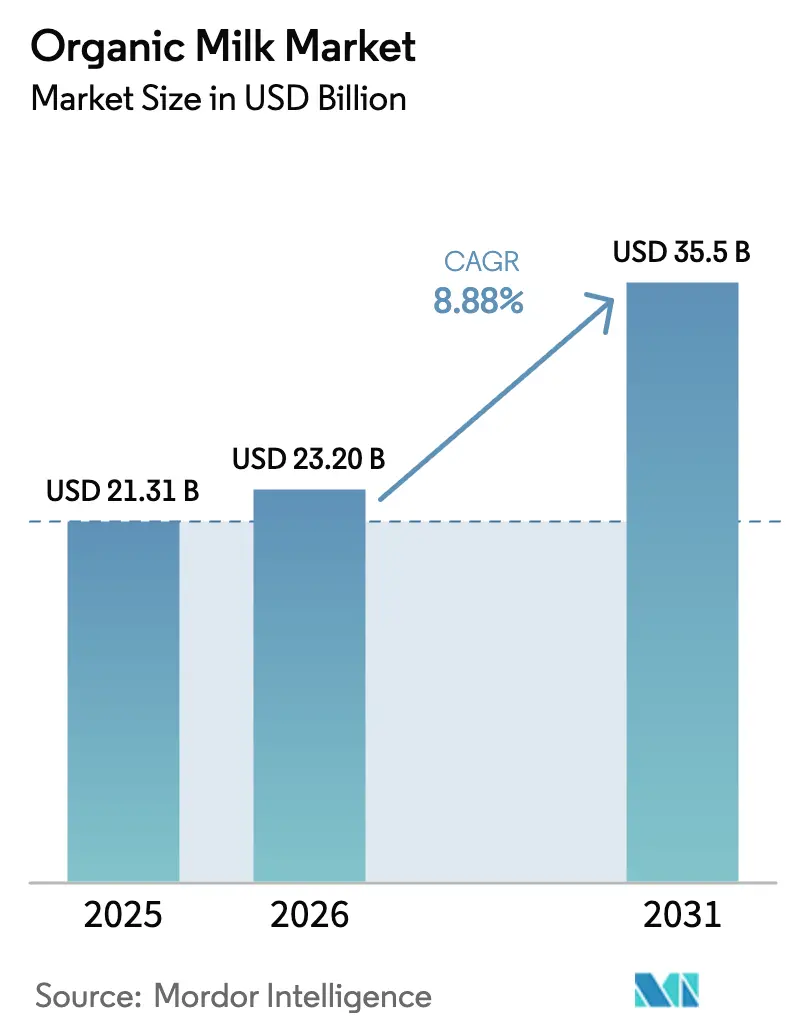

| Tamaño del Mercado (2026) | 23.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Orgánica por Mordor Intelligence

Se espera que el mercado de leche orgánica crezca de USD 21.310 millones en 2025 a USD 23.200 millones en 2026 y se prevé que alcance USD 35.500 millones en 2031 a una CAGR del 8,88% durante 2026-2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre los beneficios para la salud de la leche orgánica, como su mayor contenido nutricional y la ausencia de hormonas sintéticas o antibióticos. Además, la creciente demanda de productos lácteos sostenibles y respetuosos con el medio ambiente está impulsando aún más la expansión del mercado. La creciente preferencia por los alimentos y bebidas orgánicos, junto con las iniciativas gubernamentales de apoyo que promueven las prácticas de agricultura orgánica, se espera que creen oportunidades significativas para los actores del mercado. Además, la creciente disponibilidad de leche orgánica a través de diversos canales de distribución, incluidos supermercados, plataformas en línea y tiendas especializadas, está mejorando la accesibilidad y contribuyendo a la trayectoria de crecimiento del mercado. Europa sigue siendo el líder en ingresos, mientras que Asia-Pacífico muestra el ritmo más fuerte a medida que los ingresos disponibles y las soluciones para la sensibilidad a la lactosa convergen. Aunque el mercado está moderadamente fragmentado, el aumento de los costos de cumplimiento normativo está acelerando la consolidación entre los productores con mayor eficiencia de escala.

Conclusiones Clave del Informe

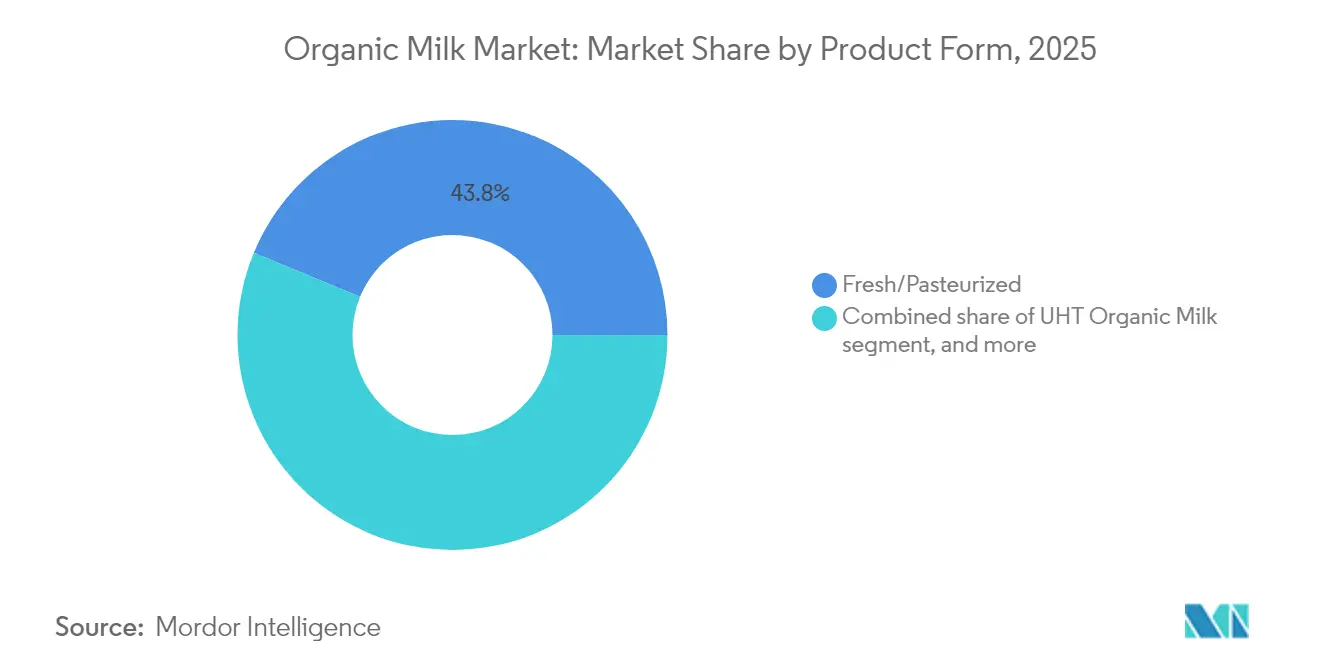

- Por forma de producto, la leche fresca/pasteurizada lideró con una participación de ingresos del 43,75% en 2025; se proyecta que la leche UHT orgánica crecerá a una CAGR del 9,67% hasta 2031.

- Por fuente, la leche de vaca representó el 86,05% de la participación del mercado de leche orgánica en 2025, mientras que la leche de cabra avanza a una CAGR del 10,25% hasta 2031.

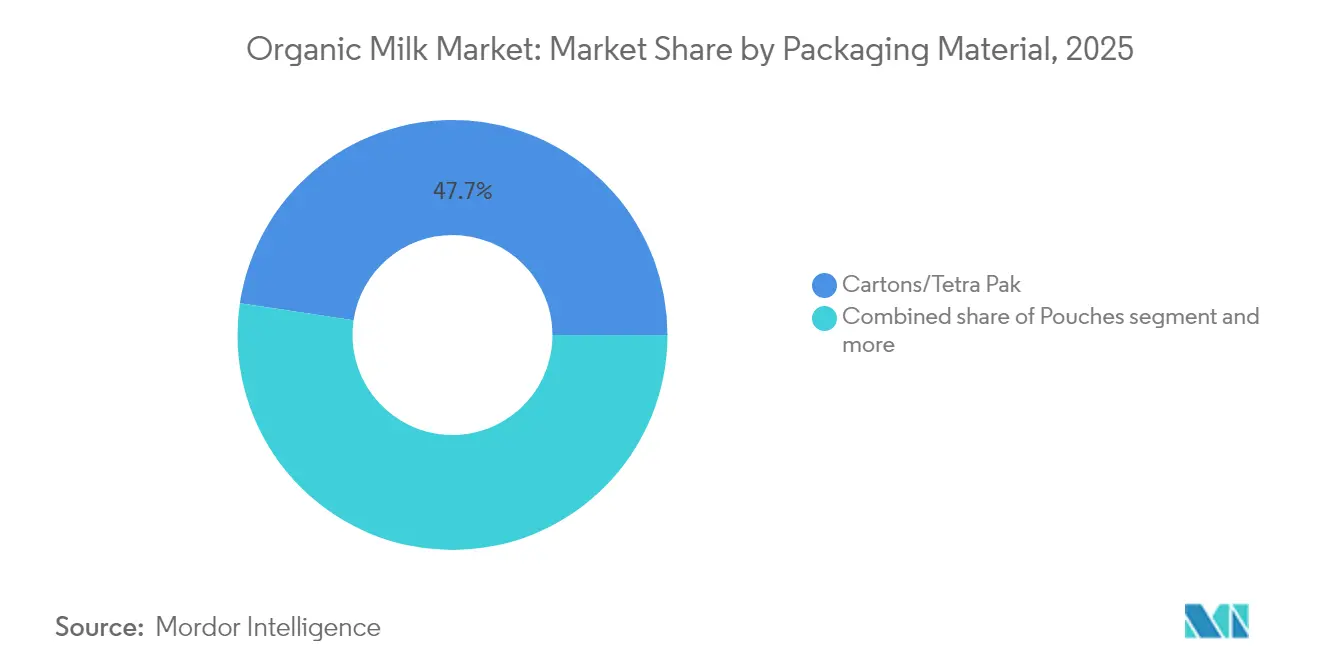

- Por empaque, los cartones/Tetra Pak representaron el 47,65% del tamaño del mercado de leche orgánica en 2025, y se prevé que las bolsas aumenten a una CAGR del 11,1%.

- Por canal de distribución, el comercio fuera del establecimiento controló el 57,75% de los ingresos en 2025; el comercio en el establecimiento está previsto que se expanda a una CAGR del 11,15%.

- Por geografía, Europa mantuvo el 33,85% de los ingresos globales en 2025, mientras que Asia-Pacífico se espera que registre una CAGR del 10,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche Orgánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos lácteos libres de químicos impulsada por preocupaciones sobre residuos de antibióticos y hormonas | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de productos orgánicos y naturales | +1.8% | Global, liderada por mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente preferencia por productos de etiqueta limpia | +1.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la agricultura orgánica | +1.2% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La leche orgánica con caseína A2-beta ganando terreno entre los consumidores sensibles a la lactosa | +0.9% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de la leche orgánica UHT a través de plataformas de comercio electrónico | +0.7% | Global, acelerada en mercados rurales y emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos lácteos libres de químicos impulsada por preocupaciones sobre residuos de antibióticos y hormonas

La conciencia de los consumidores sobre la resistencia a los antibióticos y la disrupción hormonal ha elevado la leche orgánica de un producto de nicho a una necesidad de salud generalizada, especialmente a medida que los organismos reguladores endurecen los protocolos de monitoreo de residuos. Bajo la norma SOE de 2024, el Departamento de Agricultura de los Estados Unidos (USDA) ha incrementado los requisitos de prueba, instituyendo controles más estrictos para sustancias prohibidas. Este movimiento no solo fortalece un marco de garantía de calidad, sino que también valida las aprensiones de los consumidores con respecto a la seguridad de los productos lácteos convencionales. Al garantizar el cumplimiento de estas normas mejoradas, la norma tiene como objetivo generar mayor confianza del consumidor en los productos lácteos orgánicos. Con este respaldo regulatorio, la certificación orgánica evoluciona de ser meramente una afirmación de marketing a una garantía de salud creíble, ofreciendo beneficios tangibles en los que los consumidores pueden confiar. Este cambio ha reforzado la aceptación de precios premium en diversos grupos demográficos, ya que los consumidores priorizan cada vez más la salud y la seguridad en sus decisiones de compra. Además, la prohibición de hormonas sintéticas, como la rBST, en la leche orgánica aborda directamente las preocupaciones sobre las disrupciones endocrinas, que han sido vinculadas a posibles riesgos para la salud a largo plazo. Esta mayor conciencia y demanda de alternativas más seguras crean una barrera defensiva alrededor de la participación de mercado de la leche orgánica, permitiéndole mantener una ventaja competitiva en el mercado lácteo más amplio.

Creciente demanda de productos orgánicos y naturales

Las compras de leche orgánica a menudo actúan como una puerta de entrada, llevando a los consumidores a explorar una gama más amplia de categorías de alimentos orgánicos. Esta tendencia no solo impulsa el interés de los consumidores, sino que también refuerza el compromiso de los minoristas de dedicar espacio en los estantes a los productos orgánicos. La Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos (USDA), con su asignación de USD 300 millones para el apoyo a los productores, subraya el reconocimiento del gobierno sobre el papel fundamental de la agricultura orgánica en garantizar la resiliencia del sistema alimentario y promover la sostenibilidad ambiental [1]Fuente: Departamento de Agricultura de los Estados Unidos, "El USDA Facilita la Transición de los Productores a la Producción Orgánica con Nuevos Programas y Asociaciones, Anuncia Inversiones para Crear y Expandir Mercados Orgánicos", www.nrcs.usda.gov. En tiempos de incertidumbre económica, los consumidores exhiben una mayor disposición a pagar precios premium por productos orgánicos. Este comportamiento subraya una priorización de las inversiones en salud sobre el gasto discrecional, lo que resulta en un patrón de demanda contracíclico. Además, el atractivo de los productos naturales se ha expandido. Ya no se limita únicamente a la certificación orgánica; los consumidores se sienten cada vez más atraídos por las afirmaciones de agricultura regenerativa, abastecimiento de animales alimentados con pasto y métodos de producción de carbono neutro. Este cambio es particularmente pronunciado entre los consumidores conscientes del medio ambiente. A medida que estas tendencias convergen, crean diversas propuestas de valor dentro de la categoría de leche orgánica. Esto no solo facilita la segmentación de precios, sino que también allana el camino para estrategias de expansión de mercado más amplias.

Creciente preferencia por productos de etiqueta limpia

En el ámbito de la leche orgánica, el posicionamiento de etiqueta limpia va más allá de la transparencia de ingredientes. Ahora incluye visibilidad sobre los métodos de producción, la trazabilidad dentro de la cadena de suministro y las divulgaciones sobre impactos ambientales, todo lo cual resuena con los consumidores informados de hoy. La Unión Europea, a través de su Reglamento 2018/848, ha establecido requisitos obligatorios de etiquetado orgánico. Estos protocolos de transparencia estandarizados no solo refuerzan la confianza del consumidor a través de las fronteras, sino que también allanan el camino para la expansión del mercado para los productores que los cumplen. La leche orgánica cuenta con ventajas de etiqueta limpia, especialmente la ausencia de aditivos sintéticos, conservantes artificiales y auxiliares tecnológicos, comunes en los productos lácteos convencionales para prolongar la vida útil y optimizar los costos. Con el auge de las plataformas digitales, los consumidores pueden examinar fácilmente los ingredientes y comparar marcas. Este empoderamiento digital recompensa a los productores que defienden la transparencia y penaliza a aquellos con perfiles de aditivos complicados. La prima de etiqueta limpia asociada con la leche orgánica justifica su precio más elevado, posicionándola como una opción mínimamente procesada y nutricionalmente superior en comparación con las opciones convencionales. Esta tendencia está ganando impulso en los mercados desarrollados, respaldada por marcos regulatorios que defienden la transparencia y una base de consumidores que es cada vez más educada y exigente en sus decisiones de compra.

Apoyo gubernamental a la agricultura orgánica

En la Unión Europea, la Política Agrícola Común dedica una cuarta parte de sus pagos directos a los eco-esquemas, incentivando las prácticas de agricultura orgánica. Este movimiento no solo recompensa las prácticas respetuosas con el medio ambiente, sino que también impulsa la conversión de tierras y aumenta la capacidad de producción. Mientras tanto, en los Estados Unidos, el Programa de Participación en los Costos de Certificación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) alivia las cargas financieras al cubrir hasta el 75% de los costos de certificación [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Recursos Financieros para Agricultores y Ganaderos Orgánicos", www.usda.gov. Este apoyo abre el camino para los productores más pequeños, otorgándoles acceso a mercados que antes consideraban económicamente inalcanzables. Más allá de los subsidios directos, el respaldo gubernamental abarca la financiación de investigaciones, la asistencia técnica y las subvenciones para el desarrollo del mercado. Estos esfuerzos fortalecen la cadena de suministro orgánica y mejoran las capacidades de los productores. Como testimonio de este apoyo específico, el Programa de Asistencia de Mercadeo de Lácteos Orgánicos asignó un sustancial monto de USD 104 millones en 2023, ayudando específicamente a las pequeñas operaciones lácteas orgánicas [3]Fuente: Departamento de Agricultura de los Estados Unidos, "El USDA Creó Programas de Asistencia Orgánica de 2021 a 2023 en Respuesta a las Perturbaciones y a la Disminución del Acreaje en Transición Orgánica", www.ers.usda.gov. Tal alineación de políticas entre los objetivos medioambientales y el respaldo agrícola no solo estabiliza las inversiones en agricultura orgánica, sino que también orienta el capital hacia la expansión de la producción orgánica. En el frente internacional, los acuerdos comerciales están reconociendo cada vez más la equivalencia de las normas orgánicas. Este reconocimiento no solo allana el camino para el acceso a los mercados de exportación, sino que también fomenta el crecimiento de la cadena de suministro global de productos lácteos orgánicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La vida útil más corta frente a la leche UHT convencional limita la distribución rural | -1.4% | Global, particularmente en mercados emergentes con cadena de frío limitada | Mediano plazo (2-4 años) |

| El complejo cumplimiento de certificación (NOP, UE 2018/848) eleva los costos de las pequeñas granjas | -1.1% | Global, con mayor impacto en regiones agrícolas fragmentadas | Largo plazo (≥ 4 años) |

| La disponibilidad limitada de ganado criado orgánicamente limita el suministro de leche cruda | -0.8% | Global, concentrado en regiones con suministro limitado de piensos orgánicos | Largo plazo (≥ 4 años) |

| Sensibilidad al precio entre los consumidores que obstaculiza el crecimiento del mercado | -0.6% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La vida útil más corta frente a la leche UHT convencional limita la distribución rural

La vida útil reducida de la leche orgánica en comparación con los productos UHT convencionales crea cuellos de botella en la distribución en los mercados rurales, donde la infraestructura de la cadena de frío sigue siendo subdesarrollada y la frecuencia de entrega está limitada por la viabilidad económica. Esta diferencia en la vida útil es especialmente evidente en los climas tropicales, donde las variaciones de temperatura aceleran el deterioro y amplían las pérdidas de productos durante la distribución. Para penetrar en estos mercados rurales, las inversiones en almacenamiento en frío especializado y transporte son esenciales, lo que eleva los costos de distribución por unidad en un estimado del 15-25% sobre la logística de leche convencional. Los minoristas en áreas remotas dudan en almacenar leche orgánica debido a las preocupaciones sobre la rotación de inventarios y las implicaciones financieras del deterioro, creando barreras que restringen el acceso al mercado de la leche orgánica. Este desafío se magnifica en las regiones en desarrollo, donde la leche orgánica se percibe como un producto premium, pero la infraestructura de distribución no logra garantizar la coherencia necesaria de la cadena de frío. Si bien las tecnologías de empaque avanzadas y las mejoras en el procesamiento UHT presentan soluciones viables, su adopción se ve obstaculizada por los costos y la necesidad de experiencia técnica especializada.

El complejo cumplimiento de certificación (NOP, UE 2018/848) eleva los costos de las pequeñas granjas

Los costos de certificación orgánica aumentaron entre un 10 y un 20% tras la implementación de requisitos de control más estrictos, creando barreras financieras que afectan desproporcionadamente a las operaciones lácteas más pequeñas con recursos administrativos limitados. La norma SOE del Departamento de Agricultura de los Estados Unidos (USDA) exige documentación ampliada, planes de prevención del fraude y sistemas de trazabilidad mejorados que requieren experiencia especializada e inversiones tecnológicas más allá del alcance de muchas operaciones de escala familiar. La complejidad del cumplimiento normativo se extiende más allá de la certificación inicial al monitoreo continuo, las inspecciones anuales y la verificación de la cadena de suministro, lo que crea cargas administrativas recurrentes y costos de servicios profesionales. La consolidación de pequeñas granjas se acelera a medida que los requisitos de certificación favorecen a las operaciones más grandes con personal dedicado al cumplimiento normativo y control integrado de la cadena de suministro, reduciendo la diversidad del mercado y la competencia entre productores. La carga regulatoria crea barreras de entrada para nuevos productores orgánicos, al tiempo que obliga a las pequeñas operaciones existentes a escalar, abandonar el mercado o aceptar márgenes más bajos a través de acuerdos cooperativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: La Leche Fresca Domina, la Leche Orgánica UHT se Acelera

La leche fresca y pasteurizada capturó el 43,75% de los ingresos en 2025, consolidándose como un segmento clave en el mercado de leche orgánica. Su dominio se atribuye a su sabor familiar, que atrae a una amplia gama de consumidores, en particular a aquellos que buscan opciones lácteas tradicionales. El segmento también se beneficia de una sólida infraestructura de cadena de frío que garantiza la disponibilidad y calidad constante de la leche orgánica fresca. Los consumidores urbanos, que priorizan la frescura y el valor nutricional, son los principales impulsores de la demanda de este segmento. Además, la leche orgánica fresca es percibida frecuentemente como una opción más saludable y natural, alineándose con la creciente preferencia de los consumidores por productos alimenticios mínimamente procesados. El sólido desempeño del segmento está respaldado además por su presencia en puntos de venta minoristas, supermercados y tiendas orgánicas especializadas, donde sigue siendo un producto básico para los compradores conscientes de la salud.

La leche orgánica UHT, por otro lado, se espera que experimente un crecimiento significativo, con una CAGR proyectada del 9,67% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda en las zonas rurales, donde la falta de infraestructura de cadena de frío convierte a la leche UHT en una alternativa práctica gracias a su vida útil prolongada. Además, la creciente penetración de las plataformas en línea ha mejorado la accesibilidad de la leche orgánica UHT, ampliando su base de consumidores. La conveniencia y la mayor capacidad de almacenamiento de la leche UHT la convierten en una opción atractiva para los consumidores con acceso limitado a leche fresca, impulsando aún más su adopción. La leche orgánica UHT también está ganando terreno entre los profesionales en activo y los hogares con patrones de consumo impredecibles, ya que elimina la necesidad de refrigeración y reduce el desperdicio.

Por Fuente: La Leche de Vaca Lidera, la Leche de Cabra Gana Impulso

En 2025, la leche de vaca representó un significativo 86,05% de los ingresos en el mercado de leche orgánica, subrayando su bien establecida madurez de la cadena de suministro. El dominio de la leche de vaca puede atribuirse a su amplia disponibilidad, la familiaridad de los consumidores y las amplias redes de distribución. Además, la leche de vaca sigue siendo un alimento básico en muchos hogares debido a su versatilidad en diversas aplicaciones, incluyendo el consumo directo, los productos lácteos derivados y los usos culinarios. La fuerte presencia de la leche de vaca en el segmento orgánico está respaldada además por los avances en las prácticas y certificaciones de agricultura orgánica, que garantizan la calidad y seguridad del producto, impulsando así la confianza y preferencia de los consumidores.

La leche de cabra, por otro lado, está emergiendo como un segmento de rápido crecimiento dentro del mercado de leche orgánica, avanzando a una sólida CAGR del 10,25%. Este crecimiento está impulsado principalmente por su perfil nutricional único, incluyendo la presencia de proteína A2, que es más fácil de digerir en comparación con la proteína A1 que se encuentra en la mayoría de la leche de vaca. La leche de cabra es particularmente atractiva para los consumidores con sensibilidad a la lactosa o problemas digestivos, ya que es conocida por su menor contenido de lactosa y sus glóbulos de grasa más pequeños, que mejoran la digestibilidad. Además, la creciente conciencia sobre los beneficios para la salud de la leche de cabra, junto con su creciente disponibilidad en variantes orgánicas, está atrayendo a una base de consumidores especializada pero creciente. Se espera que esta tendencia continúe a medida que los productores amplíen su oferta e inviertan en esfuerzos de marketing para destacar las ventajas de la leche de cabra en el segmento orgánico.

Por Material de Empaque: La Sostenibilidad Moldea la Elección

En 2025, los cartones y Tetra Pak lideraron el mercado de leche orgánica, capturando el 47,65% de los ingresos. Su posición dominante se deriva de su reciclabilidad, que resuena con la creciente demanda de los consumidores de empaques sostenibles. Además, las redes de proveedores establecidas refuerzan su posición en el mercado, garantizando un suministro confiable y generando confianza con las partes interesadas. Los cartones, conocidos por su durabilidad y conveniencia, se han convertido en la opción preferida para el empaque de leche orgánica, consolidando aún más su popularidad. Además, los cartones y Tetra Pak proporcionan una vida útil prolongada para la leche orgánica al ofrecer una protección eficaz contra los contaminantes externos, lo cual es un factor crítico tanto para los fabricantes como para los consumidores. Esta característica mejora su atractivo en el mercado, especialmente en regiones con infraestructura de cadena de frío limitada.

Por otro lado, las bolsas están rápidamente conquistando un nicho en el ámbito de la leche orgánica. Con una CAGR proyectada del 11,1% durante el período de pronóstico, su ascenso está impulsado por ser livianas, rentables y fáciles de almacenar, cualidades que resuenan tanto con los consumidores como con los fabricantes. La flexibilidad de diseño y tamaño de las bolsas satisface las diversas preferencias de los consumidores. Además, sus menores costos de producción en comparación con otros formatos de empaque las convierten en una opción atractiva para los fabricantes que buscan optimizar los márgenes de beneficio. A medida que el apetito por empaques innovadores y convenientes aumenta, las bolsas están preparadas para consolidar su posición en el mercado de leche orgánica. Su creciente adopción también está respaldada por los avances en la tecnología de materiales, que mejoran sus propiedades de barrera y garantizan la frescura de la leche orgánica.

Por Canal de Distribución: El Comercio Fuera del Establecimiento Lidera, el Comercio en el Establecimiento Gana Impulso

En 2025, los canales de comercio fuera del establecimiento representaron el 57,75% de los ingresos en el mercado de leche orgánica, convirtiéndolo en el canal de distribución dominante. El segmento de comercio fuera del establecimiento abarca supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea, que se han vuelto cada vez más populares debido a su accesibilidad y su amplia oferta de productos. Los supermercados e hipermercados, en particular, atraen a una gran base de consumidores al ofrecer una variedad de marcas de leche orgánica bajo un mismo techo, a menudo acompañadas de ofertas y descuentos promocionales. Las tiendas de conveniencia atienden a los consumidores que buscan un acceso rápido y fácil a la leche orgánica, especialmente en las zonas urbanas. Además, el rápido crecimiento de las plataformas de comercio electrónico ha contribuido significativamente al éxito del segmento. Los canales de venta minorista en línea no solo ofrecen la conveniencia de la entrega a domicilio, sino que también proporcionan información detallada sobre los productos, reseñas de clientes y opciones de suscripción, que atraen a los consumidores expertos en tecnología y conscientes de la salud.

Por otro lado, se proyecta que el segmento de comercio en el establecimiento crecerá a una CAGR del 11,15% durante el período de pronóstico. Este segmento incluye hoteles, restaurantes, cafeterías y otros establecimientos de servicios de alimentos que están incorporando cada vez más la leche orgánica en sus menús para satisfacer la creciente demanda de opciones de alimentos y bebidas más saludables y sostenibles. La creciente preferencia de los consumidores por los productos orgánicos y naturales ha alentado a los proveedores de servicios de alimentos a abastecerse de leche orgánica de alta calidad para su uso en diversas aplicaciones, como cafés especiales, tés y postres. Los establecimientos de gastronomía premium y las cafeterías están aprovechando el atractivo de la leche orgánica para diferenciar su oferta y atraer a clientes conscientes de la salud. Además, la tendencia de usar leche orgánica en bebidas innovadoras, como mezclas de leche de origen vegetal y lattés artesanales, está impulsando aún más el crecimiento del segmento. La expansión del segmento de comercio en el establecimiento también está respaldada por el número creciente de asociaciones entre los productores de leche orgánica y los proveedores de servicios de alimentos, asegurando un suministro constante de productos de alta calidad para satisfacer las preferencias cambiantes de los consumidores.

Análisis Geográfico

En 2025, Europa asegura una participación de mercado del 33,85% en el mercado de leche orgánica, respaldada por su sólida infraestructura de agricultura orgánica, el apoyo de la Política Agrícola Común y la disposición de los consumidores a pagar un precio premium por los productos orgánicos. La región se beneficia de cadenas de suministro bien establecidas y marcos regulatorios estrictos que garantizan la calidad y autenticidad de los productos de leche orgánica. Además, la creciente demanda de opciones lácteas sostenibles y respetuosas con el medio ambiente apoya aún más el crecimiento del mercado en Europa. Países como Alemania, Francia y el Reino Unido son los principales contribuyentes, con un fuerte enfoque en las certificaciones orgánicas y la confianza de los consumidores en los productos de origen local. La creciente adopción de dietas de base vegetal junto con el consumo de lácteos orgánicos también complementa la trayectoria de crecimiento del mercado.

Asia-Pacífico emerge como la región de más rápido crecimiento en el mercado de leche orgánica, registrando una CAGR del 10,62% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la mayor conciencia sobre la salud y las tendencias de urbanización que se inclinan hacia ofertas de alimentos premium. La creciente población de clase media de la región y la creciente preferencia por los productos orgánicos y naturales contribuyen significativamente a la rápida expansión del mercado. Los gobiernos de países como China e India también están promoviendo las prácticas de agricultura orgánica, lo que se espera que impulse aún más la demanda de leche orgánica en el período de pronóstico. Además, la creciente influencia de los hábitos alimentarios occidentales y la proliferación de las plataformas de comercio electrónico están haciendo que la leche orgánica sea más accesible para los consumidores en las zonas urbanas y semiurbanas. Países como Japón y Corea del Sur también están experimentando un aumento en la demanda debido a su enfoque en productos alimenticios de alta calidad orientados a la salud.

En América del Norte, los Estados Unidos lideran el mercado debido a una fuerte preferencia por los productos lácteos orgánicos y la presencia de los principales actores del mercado. La región también se beneficia de técnicas agrícolas avanzadas, subsidios gubernamentales para la agricultura orgánica y una red de distribución bien desarrollada que garantiza la disponibilidad de productos en las zonas urbanas y rurales. Canadá también está contribuyendo al mercado con su creciente sector lácteo orgánico y la inclinación de los consumidores hacia opciones alimentarias sostenibles. Mientras tanto, América del Sur está experimentando un crecimiento sostenido, respaldado por la creciente conciencia sobre la salud y la adopción de prácticas de agricultura orgánica en países como Brasil y Argentina. Las condiciones climáticas favorables de la región para la agricultura orgánica y las crecientes iniciativas gubernamentales para promover la agricultura orgánica están impulsando el mercado.

Panorama Competitivo

El mercado de leche orgánica demuestra una fragmentación moderada, con una calificación de concentración de 4 sobre 10. Esta calificación indica que si bien el mercado no está muy consolidado, está bajo una presión de consolidación significativa. Los costos de cumplimiento normativo, que incluyen los estrictos requisitos de certificación orgánica y el cumplimiento de las normas de seguridad alimentaria, son cada vez más onerosos para los operadores más pequeños. Además, la creciente complejidad de las cadenas de suministro, impulsada por la necesidad de un abastecimiento consistente de piensos orgánicos y una distribución eficiente, agrava aún más los desafíos para estos operadores más pequeños. Como resultado, muchos operadores más pequeños están abandonando el mercado, dejando espacio para que las empresas más grandes y consolidadas fortalezcan su posicionamiento competitivo. Esta tendencia está reformando la dinámica del mercado, creando un entorno más competitivo que favorece la escalabilidad y la eficiencia operativa.

La integración vertical ha emergido como una estrategia dominante entre las empresas líderes en el mercado de leche orgánica. Al asegurar las cadenas de suministro de piensos orgánicos, las capacidades de procesamiento y las redes de distribución, estas empresas buscan obtener un mayor control sobre sus operaciones y garantizar una gestión de calidad de extremo a extremo. Este enfoque no solo garantiza una calidad de producto consistente, sino que también ayuda a gestionar los costos de manera efectiva a lo largo de la cadena de valor. Por ejemplo, controlar el suministro de piensos reduce la dependencia de proveedores externos, mitigando los riesgos asociados con la volatilidad de precios y las escaseces de suministro. Del mismo modo, ser propietario de instalaciones de procesamiento permite a las empresas mantener estándares de calidad estrictos, mientras que las redes de distribución directa les permiten llegar a los consumidores de manera más eficiente. Dicha integración proporciona una ventaja competitiva significativa, permitiendo a estos actores navegar los desafíos del mercado de manera más efectiva y mantener la rentabilidad en un entorno altamente regulado.

Además, el enfoque en la integración vertical refleja los patrones estratégicos más amplios que moldean el panorama competitivo del mercado de leche orgánica. Las empresas están invirtiendo cada vez más en infraestructura, tecnología y asociaciones para mejorar su eficiencia operativa y ampliar su alcance en el mercado. Por ejemplo, las inversiones en tecnologías de procesamiento avanzadas permiten a las empresas producir una gama más amplia de productos de leche orgánica, atendiendo a las diversas preferencias de los consumidores. Las asociaciones con agricultores orgánicos locales garantizan un suministro constante de materias primas de alta calidad, mientras que las colaboraciones con minoristas fortalecen las redes de distribución. Al controlar múltiples etapas de la cadena de valor, desde el abastecimiento de piensos orgánicos hasta la entrega del producto final, estos actores pueden responder de manera más efectiva a las cambiantes demandas de los consumidores y los requisitos regulatorios.

Líderes de la Industria de Leche Orgánica

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

Fonterra Co-operative Group Ltd.

Horizon Organic Dairy LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La empresa indonesia PT Ultrajaya Milk Industry and Trading (Ultra Milk) ha lanzado su primera leche UHT orgánica. Certificada como Organik Indonesia, esta nueva leche orgánica marca el avance de Ultrajaya en la cadena de valor. Está elaborada con leche de vaca orgánica al 100% procedente de granjas orgánicas certificadas.

- Octubre de 2024: Tetra Pak y Lactalis lanzaron un envase de cartón utilizando polímeros reciclados certificados vinculados a envases de bebidas usados, marcando un avance significativo en el empaque sostenible para la industria láctea.

- Julio de 2024: Maple Hill Creamery se expandió añadiendo 14 nuevas granjas en el centro de Pensilvania, aumentando su red a 120 pequeñas granjas familiares dedicadas a la producción de productos lácteos orgánicos 100% alimentados con pasto.

- Marzo de 2024: Kaneka introdujo Pur Natur™, una leche orgánica elaborada con leche cruda orgánica al 100%. El producto está elaborado con leche cruda procedente de Betsukai Wellness Farm, una granja lechera orgánica circular operada por el Grupo Kaneka. Esta granja enfatiza las prácticas sostenibles integrando métodos de agricultura orgánica con la ganadería lechera circular, garantizando un impacto ambiental mínimo y manteniendo una producción de leche orgánica de alta calidad.

Alcance del Informe del Mercado Global de Leche Orgánica

La leche orgánica es un tipo de producto lácteo orgánico obtenido de ganado criado en un entorno agrícola orgánico.

El mercado global de leche orgánica está segmentado por forma de producto, fuente, material de empaque, canal de distribución y geografía. Por forma de producto, el mercado está segmentado en leche orgánica fresca/pasteurizada, leche orgánica UHT, leche orgánica en polvo, leche orgánica saborizada y otros. Por fuente, el mercado está segmentado en vaca, búfalo, cabra y otros. Según el material de empaque, el mercado está segmentado en cartones/Tetra Pak, botellas de plástico (HDPE, PET), botellas de vidrio, bolsas y otros. Según el canal de distribución, el mercado está segmentado en canales de comercio fuera del establecimiento y de comercio en el establecimiento. El comercio fuera del establecimiento está segmentado además en supermercados/hipermercados, tiendas de conveniencia y tiendas especializadas, tiendas de venta minorista en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Leche Orgánica Fresca/Pasteurizada |

| Leche Orgánica UHT |

| Leche Orgánica en Polvo |

| Leche Orgánica Saborizada |

| Otras Formas de Producto |

| Vaca |

| Búfalo |

| Cabra |

| Otras Fuentes |

| Cartones/Tetra Pak |

| Botellas de Plástico (HDPE, PET) |

| Botellas de Vidrio |

| Bolsas |

| Otros Materiales de Empaque |

| Comercio Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Tiendas Especializadas | |

| Minoristas en Línea | |

| Otros Canales de Comercio Fuera del Establecimiento | |

| Comercio en el Establecimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Leche Orgánica Fresca/Pasteurizada | |

| Leche Orgánica UHT | ||

| Leche Orgánica en Polvo | ||

| Leche Orgánica Saborizada | ||

| Otras Formas de Producto | ||

| Por Fuente | Vaca | |

| Búfalo | ||

| Cabra | ||

| Otras Fuentes | ||

| Por Material de Empaque | Cartones/Tetra Pak | |

| Botellas de Plástico (HDPE, PET) | ||

| Botellas de Vidrio | ||

| Bolsas | ||

| Otros Materiales de Empaque | ||

| Por Canal de Distribución | Comercio Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros Canales de Comercio Fuera del Establecimiento | ||

| Comercio en el Establecimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de leche orgánica?

El mercado de leche orgánica está valorado en USD 23.200 millones en 2026 y se proyecta que alcance USD 35.500 millones en 2031.

¿Qué región lidera el mercado de leche orgánica?

Europa posee la mayor participación de ingresos con el 33,85% en 2025, respaldada por regulaciones armonizadas y una demanda madura de los consumidores.

¿Qué forma de producto está creciendo más rápido?

La leche orgánica UHT se está expandiendo a una CAGR del 9,67% porque su larga vida útil facilita la distribución rural y a través del comercio electrónico.

¿Por qué la leche orgánica de cabra está ganando popularidad?

La leche de cabra contiene proteínas A2 de origen natural que son más fáciles de digerir, impulsando una CAGR del 10,25% entre 2026 y 2031.

Última actualización de la página el: