Tamaño y Participación del Mercado de Carne Comestible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.29 Billones de dólares |

| Tamaño del Mercado (2031) | 1.39 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crecimiento Más Rápido | Pork |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible por Mordor Intelligence

El tamaño del mercado de carne comestible en 2026 se estima en 1,29 billones de USD, creciendo desde el valor de 2025 de 1,27 billones de USD, con proyecciones para 2031 que muestran 1,39 billones de USD, creciendo a una CAGR del 1,49% durante 2026-2031. La continua transición proteica de la región Asia-Pacífico, impulsada por el cambio en las preferencias alimentarias y la creciente urbanización, junto con el aumento de los ingresos disponibles en Oriente Medio y África, refuerza la demanda[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Patrones Internacionales de Consumo de Alimentos", www.ers.usda.gov. Además, el sector navega con destreza las crecientes regulaciones de sostenibilidad, que están reformando las prácticas de producción y cadena de suministro. Si bien el cerdo continúa liderando como proteína principal, el rápido crecimiento del cordero pone de relieve el auge de la demanda halal y el aumento de los ingresos en las naciones de mayoría musulmana, donde los factores culturales y religiosos influyen significativamente en los patrones de consumo. Gracias a las inversiones estratégicas en logística de cadena de frío y la creciente tendencia de las compras de comestibles en línea, los formatos de carne congelada dominan el valor de mercado al garantizar la calidad y accesibilidad del producto. Simultáneamente, el aumento de los productos cárnicos procesados indica un cambio del consumidor hacia opciones de comidas convenientes, que ahorran tiempo y tienen mayor vida útil. Las regulaciones más estrictas sobre la carne de res vinculada a la deforestación y los controles más rigurosos sobre las enfermedades animales están orientando a las empresas hacia la trazabilidad mediante cadena de bloques, la integración vertical y las capacidades de certificación halal. Estos movimientos no solo refuerzan las ventajas competitivas al mejorar la transparencia y la eficiencia operativa, sino que también introducen costos de cumplimiento adicionales que las empresas deben gestionar eficazmente para mantenerse competitivas.

Conclusiones Clave del Informe

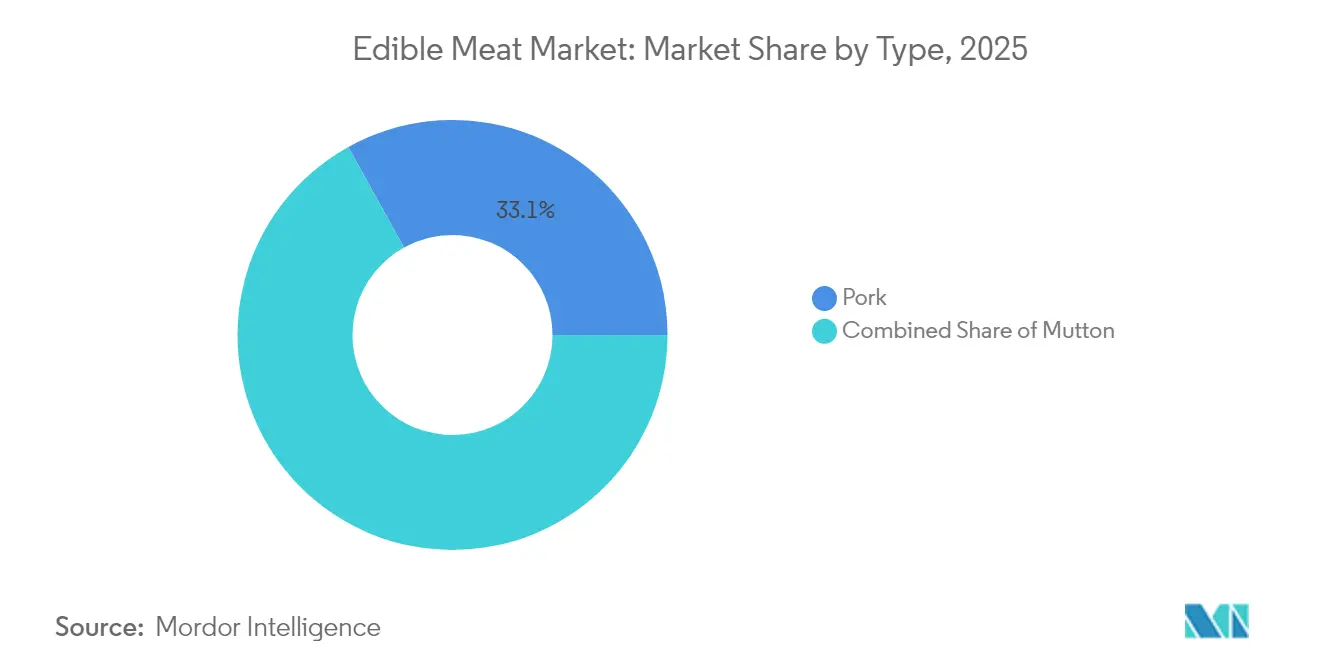

- Por tipo, el cerdo lideró con una participación del 33,05% del mercado de carne comestible en 2025; se proyecta que el cordero se expandirá a una CAGR del 2,07% de 2026 a 2031.

- Por forma, el congelado capturó el 48,67% del tamaño del mercado de carne comestible en 2025; se prevé que la carne procesada crezca a una CAGR del 2,18% hasta 2031.

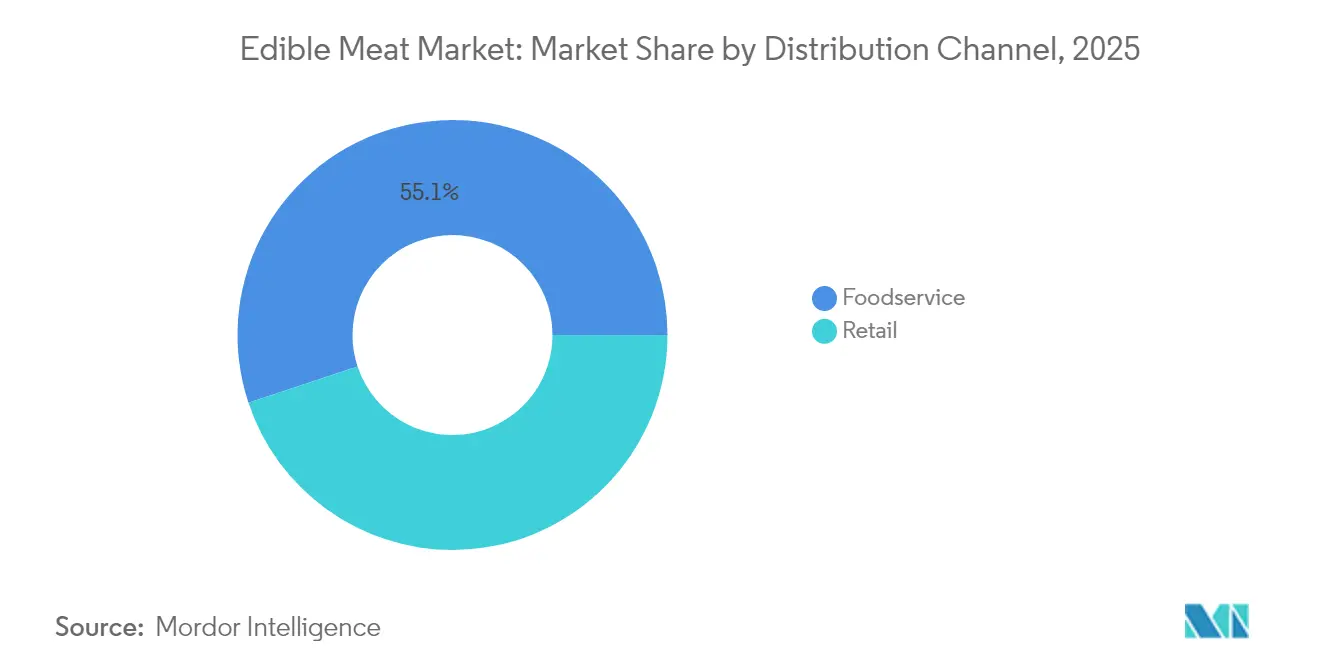

- Por canal de distribución, el servicio de alimentación representó el 55,10% de la participación en ingresos en 2025; el comercio minorista avanza a una CAGR del 2,06% durante 2026-2031.

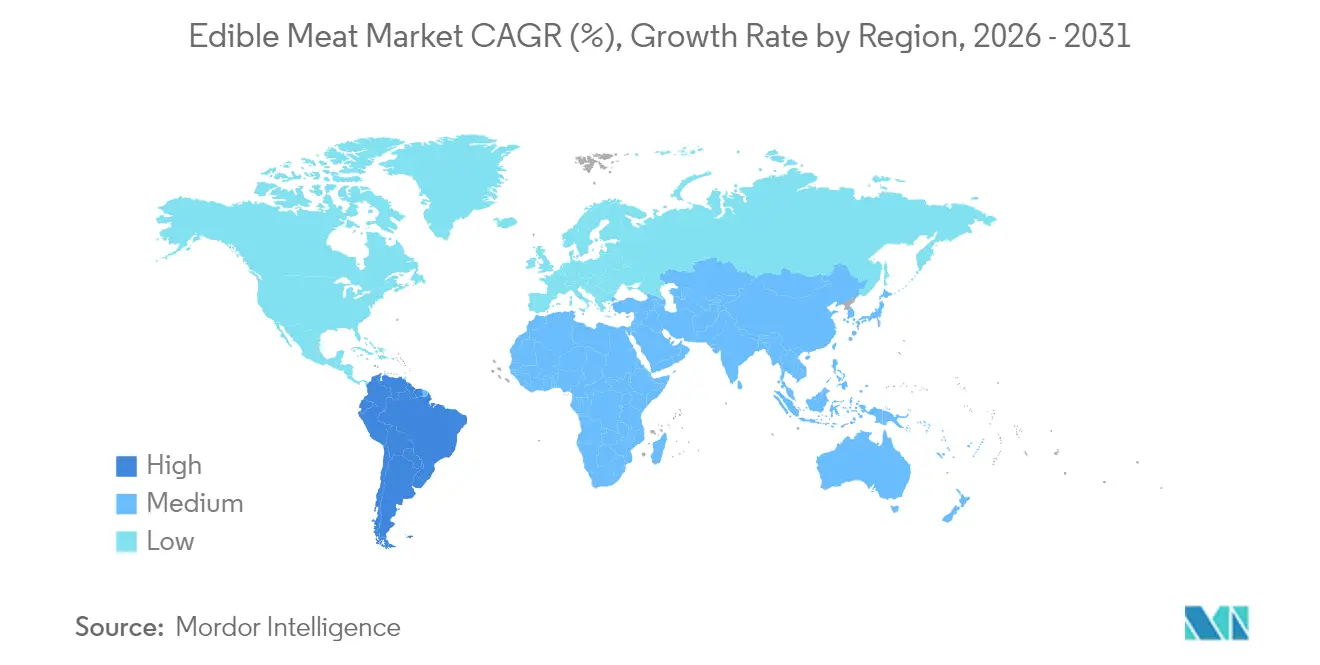

- Por geografía, Asia-Pacífico representó el 52,80% de la demanda de 2025; se prevé que Oriente Medio y África registren una CAGR del 2,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carne Comestible

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asequibilidad de las aves de corral y menor huella de CO₂ | 0.4% | Global, con mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío y el alcance del comercio electrónico | 0.3% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de ingresos y demanda de proteínas en Asia | 0.2% | Asia-Pacífico, impacto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Recuperación de la PPA impulsando el comercio global de cerdo | 0.2% | Global, concentrado en China y mercados de recuperación de la UE | Corto plazo (≤ 2 años) |

| Capacidad certificada halal que desbloquea la demanda | 0.15% | Núcleo en Oriente Medio y África, mercados de mayoría musulmana en Asia-Pacífico, diáspora europea | Mediano plazo (2-4 años) |

| Trazabilidad mediante cadena de bloques que genera confianza | 0.1% | América del Norte y UE liderando, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asequibilidad de las Aves de Corral y Menor Huella de CO₂

La producción de pollos de engorde emite 6,9 kg de CO₂ equivalente por kg de carne, en marcado contraste con los 60 kg de la carne de res[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura,""La ganadería y el medio ambiente", www.fao.org. Esta diferencia de 8,7 veces está destinada a ampliarse a medida que la fijación de precios al carbono gana terreno, haciendo de la producción de pollos de engorde una opción más sostenible desde el punto de vista medioambiental. Con una tasa de conversión alimenticia de 1,6:1, los pollos de engorde superan significativamente el 6,0:1 de la carne de res, lo que permite a los productores absorber un aumento del 15% en los precios del maíz en 2024 sin mermar sus márgenes. Estos costos reducidos hacen de las aves de corral una fuente de proteínas accesible para las familias sensibles al precio, particularmente en las regiones emergentes de Asia y África, donde la asequibilidad es un factor clave del consumo. Como resultado, los minoristas están dedicando más espacio en estantes a los cortes de pollo de engorde, reconociendo la creciente demanda, mientras que las cadenas de servicios de alimentación están ampliando sus ofertas de pollo para navegar la volatilidad de los insumos y atender las cambiantes preferencias de los consumidores. Además, los impulsos regulatorios que favorecen las proteínas de menor emisión refuerzan aún más los volúmenes crecientes de las aves de corral, posicionándolas como una opción preferida en el mercado de proteínas.

Expansión de la Cadena de Frío y el Alcance del Comercio Electrónico

A medida que crece la importancia de la logística controlada por temperatura en las cadenas de suministro de alimentos y productos farmacéuticos, las inversiones globales en infraestructura de cadena de frío se han disparado. Los líderes de la industria están dando pasos significativos en Asia-Pacífico, reforzando las capacidades de almacenamiento refrigerado para atender la creciente demanda de la región. Esta expansión ha impulsado las ventas directas de carne al consumidor en las principales ciudades, registrando un aumento interanual del 23%, ya que los cocineros domésticos optan por entregas trazables. A pesar de que la penetración en línea actual oscila entre el 3% y el 5%, el potencial de crecimiento es evidente. Las marcas premium están eludiendo los márgenes minoristas tradicionales, utilizando análisis de plataformas para alinear las demandas de micromercados con una distribución ágil. De cara al futuro, estas marcas están tejiendo estrategias omnicanal, integrando recogidas en tienda, almacenes oscuros y entregas de última milla en frío para ampliar su alcance.

Crecimiento de Ingresos y Demanda de Proteínas en Asia

En 2024, los ingresos disponibles en India, Indonesia y Vietnam aumentaron más del 6%, lo que llevó a un incremento del 4,2% en el consumo de carne per cápita en Asia-Pacífico, según informó el Departamento de Agricultura de los Estados Unidos. Para muchos hogares, la carne simboliza el lujo; por lo tanto, un aumento del 1% en los ingresos generalmente resulta en un incremento del 2,5% al 3,0% en el consumo de carne. Si bien China ha alcanzado una meseta de 63 kg per cápita, lo que indica madurez del mercado, India, con una tasa per cápita de solo 3,2 kg, muestra un potencial de crecimiento significativo debido a su creciente clase media y la evolución de las preferencias alimentarias. La región Asia-Pacífico, hogar de 650 millones de residentes menores de 35 años, se beneficia de una población joven que impulsa una demanda constante de productos cárnicos, incluso durante períodos de desaceleración económica. En consecuencia, los proveedores globales se centran cada vez más en establecer bases de producción en Asia-Pacífico, adaptando sus ofertas para resonar con las preferencias de sabor locales y aprovechando las oportunidades de crecimiento a largo plazo de la región.

Recuperación de la PPA Impulsando el Comercio Global de Cerdo

En 2024, la producción porcina de China se recuperó a 55,4 millones de toneladas, acercándose a los 54,0 millones de toneladas registrados en 2018, justo antes del brote de Peste Porcina Africana (PPA). Este resurgimiento ha reducido significativamente la dependencia de China de las importaciones de cerdo, que habían alcanzado un máximo de 4,4 millones de toneladas anuales durante el punto álgido de la crisis de la PPA. La recuperación no solo ha estabilizado el suministro interno de cerdo de China, sino que también ha reformado la dinámica del comercio global. Los exportadores de Europa y América del Norte, que anteriormente atendían la alta demanda de importaciones de China, ahora están redirigiendo sus volúmenes de cerdo hacia mercados emergentes en el Sudeste Asiático y África. Estas regiones continúan manteniendo sólidas medidas de contención de la PPA, asegurando una demanda constante de cerdo importado. En 2024, Filipinas implementó protocolos de bioseguridad mejorados, lo que facilitó un aumento del 18% en las importaciones de cerdo[3]Fuente: Departamento de Agricultura de Filipinas,""Sec. Francisco Tiu Laurel Jr.: liderando la agricultura filipina hacia una nueva y audaz dirección", www.da.gov.ph. Este crecimiento se atribuye a los desafíos persistentes en la producción doméstica, incluida la limitada recuperación del hato y los problemas de gestión de enfermedades. Las tendencias de recuperación en la producción y el comercio global de cerdo están creando lucrativas oportunidades de arbitraje para los productores integrados. Estos productores pueden cambiar estratégicamente la producción entre los mercados doméstico y de exportación, aprovechando los diferenciales de precios y adaptándose a las variaciones regionales en el estado de las enfermedades para maximizar la rentabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción vegetariana y vegana | -0.3% | América del Norte y UE como principales, Asia-Pacífico urbana como secundaria | Largo plazo (≥ 4 años) |

| Volatilidad impulsada por precios de piensos y enfermedades | -0.2% | Global, con mayor impacto en sistemas de producción intensiva | Corto plazo (≤ 2 años) |

| Normas de deforestación de la UE que restringen la carne de res sudamericana | -0.15% | Corredor comercial UE-América del Sur, con extensión a otros mercados | Mediano plazo (2-4 años) |

| Escasez global de reproductores de aves de corral | -0.1% | Global, concentrado en la producción comercial de pollos de engorde | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción Vegetariana y Vegana

En 2024, los análogos de origen vegetal aseguraron el 1,4% del valor del mercado cárnico, marcando una tasa de crecimiento anual del 8,7%. Los consumidores flexitarianos optan por reducir la frecuencia de su consumo de carne en lugar de abstenerse por completo. En los últimos dos años, el 23% de los consumidores occidentales ha logrado reducir su ingesta de carne entre un 15% y un 25%. Estas alternativas están ganando terreno en los sectores de restauración institucional —como universidades, empresas y hospitales— donde se incluyen cada vez más en los menús para satisfacer la creciente demanda de opciones sostenibles y saludables. Esta tendencia está apuntando inicialmente y canibalizando las categorías premium, que son más susceptibles a la sustitución por productos de origen vegetal. En respuesta, los productores de carne tradicionales están enfatizando las afirmaciones de valor añadido, destacando el bienestar animal y la gestión medioambiental, para mantener su presencia en los estantes y atraer a los consumidores con conciencia ética y medioambiental. Aunque este segmento sigue siendo modesto, su crecimiento está desviando el gasto discrecional y obligando a los productores a diversificar sus carteras para mantenerse competitivos en el cambiante panorama del mercado.

Volatilidad Impulsada por Precios de Piensos y Enfermedades

En 2024, la volatilidad de precios del maíz y la soja aumentó un 34%, destacando su papel crítico ya que representan hasta el 70% de los costos en las operaciones ganaderas intensivas. Esta volatilidad ha creado desafíos significativos para los productores, particularmente aquellos que operan en mercados sensibles al precio. Los brotes de Influenza Aviar Altamente Patógena (IAAP) llevaron al sacrificio de 58,8 millones de aves en 47 estados de los Estados Unidos, impactando gravemente a la industria avícola. Esto no solo elevó los precios de los huevos en un 41,1%, afectando la asequibilidad para los consumidores, sino que también redujo el suministro general de aves de corral, creando un efecto dominó en toda la cadena de suministro. A medida que los pequeños productores, que carecen de estrategias de cobertura o integración vertical, abandonan la industria, el ritmo de consolidación se acelera, favoreciendo a los actores más grandes y resilientes. Además, los gastos de control de enfermedades, que oscilan entre 0,08 y 0,12 USD por libra, se han convertido en un recargo casi permanente. Se espera que estos costos moderen los esfuerzos de expansión, particularmente en regiones donde los productores son muy sensibles a las fluctuaciones de precios, reformando así el panorama competitivo del sector avícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Cerdo Enfrenta el Auge del Cordero Impulsado por la Demanda Halal

En 2025, el cerdo dominó el mercado global de carne comestible, asegurando una participación del 33,05%, impulsado por un resurgimiento en el consumo chino, que alcanzó 35,2 kilogramos per cápita. Este repunte fue impulsado por un renacimiento de la confianza del consumidor y una recuperación de los hatos porcinos domésticos tras anteriores problemas de suministro. Si bien el cerdo ostenta un valor y alcance global significativos, su crecimiento en consumo se está estabilizando, especialmente en los mercados maduros que se inclinan hacia dietas con menor contenido de grasa y carbono. Asia Oriental y Europa, con sus sólidas infraestructuras de procesamiento y variadas ofertas de productos, continúan subrayando la importancia comercial del cerdo. Sin embargo, se avecinan desafíos con las crecientes preocupaciones sobre los impactos medioambientales y el bienestar animal. Por otro lado, la carne de res se posiciona en nichos premium, particularmente con opciones de pasto y de origen sostenible, disfrutando de una prima de precio del 15% al 20% entre los consumidores con conciencia ecológica que priorizan el abastecimiento y la producción éticos.

El cordero y la carne de cabra son el segmento de más rápido crecimiento, proyectado para expandirse a una tasa de crecimiento anual compuesta del 2,07% hasta 2031. Este crecimiento está impulsado en gran medida por la demanda halal en Oriente Medio, África y partes de Asia. Factores como el aumento de los ingresos, la mejora de la logística comercial y la mayor conectividad de la cadena de frío han reforzado las cadenas de suministro hacia las principales regiones de la diáspora musulmana. Los programas de certificación amplifican aún más este crecimiento al asegurar a los consumidores la autenticidad halal, allanando el camino para nuevas iniciativas minoristas y de servicios de alimentación. Más allá de su significado religioso, estas carnes están ganando popularidad por sus beneficios nutricionales magros y su versatilidad en los platos regionales. Los productores están diversificándose hacia especies de pequeños rumiantes, no solo para mitigar los riesgos de los volátiles mercados de carne de res y cerdo, sino también para alinearse con las tendencias de consumo culturalmente arraigadas. En consecuencia, la carne de cabra y oveja está evolucionando de ofertas de nicho a productos básicos de consumo masivo, representando tanto el patrimonio cultural como un floreciente potencial de mercado premium en el panorama global de proteínas.

Por Forma: La Innovación en Procesados Acelera Más Allá de la Ventaja de Escala de los Congelados

En 2025, los formatos de carne congelada dominaron el segmento, capturando el 48,67% de la participación en ingresos. Su éxito se deriva del aprovechamiento de las economías de escala en logística y distribución. Con una larga vida útil y calidad constante, las carnes congeladas disfrutan de una amplia penetración minorista, convirtiéndolas en la opción preferida tanto para los servicios de alimentación como para los hogares. Las innovaciones como el envasado resellable y de porciones controladas no solo abordan las preocupaciones de los consumidores sobre el desperdicio, sino que también aumentan la conveniencia. Las cadenas de suministro integradas ayudan a los productores de congelados a reducir los costos de manipulación y agilizar el transporte, permitiendo precios competitivos en todas las regiones. Muchas instalaciones cuentan con capacidades de producción flexibles, lo que les permite adaptarse rápidamente a los cambios estacionales o regionales en la demanda, garantizando la eficiencia en todas las categorías. Dada su resiliencia en diversas condiciones de mercado, el formato congelado consolida su posición como líder en ingresos en el segmento cárnico.

Los productos cárnicos procesados están en una trayectoria de crecimiento, con una CAGR esperada del 2,18%. Este auge está impulsado por los hogares con poco tiempo que se inclinan hacia soluciones de comidas rápidas y personalizables. Ofertas como nuggets, fiambres y cortes pre-marinados atienden a los consumidores que priorizan tanto la conveniencia como la diversidad de sabores. Las innovaciones en marinadas, mezclas de especias e ingredientes funcionales no solo están mejorando los sabores, sino que también están aumentando los márgenes entre un 25% y un 35%, convirtiendo las compras de proteínas estándar en experiencias premium. Respondiendo a las tendencias modernas de bienestar, las reformulaciones se centran en etiquetas limpias: reducción de sodio, eliminación de nitratos y garantía de un abastecimiento transparente. Si bien los cortes frescos de productos básicos enfrentan desafíos como la merma y los costos de cumplimiento, aún encuentran aceptación en los nichos de abastecimiento local y la cultura de los mercados de agricultores, complementando los formatos procesados. Estas tendencias, junto con la creciente demanda en el comercio minorista y los servicios de alimentación, subrayan el impulso de la carne procesada hacia la premiumización y una mayor aceptación.

Por Canal de Distribución: El Crecimiento Minorista Desafía el Dominio del Servicio de Alimentación

En 2025, los canales de servicio de alimentación dominaron las ventas de carne, representando el 55,10% del total. Esta posición dominante está reforzada por una creciente inclinación del consumidor hacia las comidas preparadas y el atractivo de comer fuera. Los restaurantes no solo limitan sus ofertas a las comidas en el local; se están aventurando en el comercio minorista, vendiendo platos congelados de firma y condimentos de marca, asegurando así una parte del presupuesto alimentario del consumidor incluso después de la comida. Innovaciones como las cocinas fantasma y los híbridos de tiendas oscuras están dando a los operadores de servicios de alimentación la flexibilidad para atender desde aplicaciones de entrega hasta comensales en persona, todo mientras mantienen los costos bajo control. Estas configuraciones modernas fomentan un ciclo de retroalimentación dinámico, alineando las ofertas del menú con lo que los consumidores están comprando y, a su vez, reforzando la lealtad a la marca. Al fusionar experiencias gastronómicas únicas con asociaciones minoristas, los proveedores de servicios de alimentación no son solo participantes, sino influenciadores clave en el cambiante panorama del consumo.

Si bien los canales minoristas tienen una participación de mercado menor, están ganando terreno de manera constante con una CAGR del 2,06%, impulsados por las tendencias duraderas de cocinar en casa y el auge de las compras con recogida en tienda. Los supermercados e hipermercados lideran el panorama minorista, con amplias selecciones y ofertas competitivas de marca propia. Las plataformas de carne en línea están avanzando con un impresionante crecimiento anual del 18%, aprovechando la comercialización inteligente y la logística refrigerada oportuna para priorizar la frescura. Las tiendas de conveniencia están impulsando las ventas con populares aperitivos proteicos para llevar, y los carniceros especializados, con su enfoque en la procedencia y los cortes artesanales, cobran una prima del 12% al 18%. La incursión del comercio minorista en diversos formatos no solo mejora la accesibilidad, sino que también atiende la creciente demanda del consumidor de variedad y control en sus elecciones alimentarias domésticas, posicionándolo para mayores ganancias de participación de mercado.

Análisis Geográfico

En 2025, Asia-Pacífico dominó el mercado de carne comestible, capturando una participación del 52,80%, respaldada por una base de consumidores de 1.400 millones y un sólido crecimiento del PIB que supera el 5% en varios países del Sudeste Asiático. Si bien el consumo de carne de China se estabilizó debido a la saturación del mercado y el cambio en las preferencias alimentarias, India registró un aumento del 15% en el consumo de aves de corral, impulsado por la inauguración de nuevos corredores de cadena de frío en ciudades de segundo y tercer nivel, lo que mejoró la eficiencia y accesibilidad de la cadena de suministro. Mientras tanto, Japón y Corea del Sur se inclinaron hacia cortes premium de wagyu y kurobuta, manteniendo sus elevados precios y atendiendo a una creciente demanda de productos cárnicos de alta calidad y lujo.

Oriente Medio y África lideran con la CAGR regional más alta proyectada del 2,33% hasta 2031, impulsada por una población en crecimiento e inversiones en infraestructura halal. En 2024, Nigeria aumentó las importaciones en un 22% para contrarrestar los déficits de producción causados por la capacidad local limitada y la creciente demanda. Al mismo tiempo, la Visión 2030 de Arabia Saudita está dirigiendo fondos hacia corrales de engorde y plantas de procesamiento domésticas para reducir la dependencia de las importaciones y aumentar la autosuficiencia. Los Emiratos Árabes Unidos, aprovechando su condición de centro de reexportación, extienden su influencia a los países vecinos del Consejo de Cooperación del Golfo, facilitando la distribución de productos cárnicos en toda la región. En un intento por alinearse con los objetivos de asequibilidad impulsados por subsidios, Egipto está pivotando hacia las aves de corral procesadas, que ofrecen soluciones rentables para los hogares de bajos ingresos. Sudáfrica, por otro lado, está cortejando activamente a los mercados del Este Asiático para sus ofertas de carne de res de pasto, capitalizando la creciente preferencia por carne sostenible y de alta calidad en estas regiones.

América del Norte y Europa muestran un panorama de mercado maduro, con crecimiento predominantemente en segmentos de productos orgánicos, libres de antibióticos y con etiqueta de carbono. Las restricciones de deforestación impuestas por la UE han reducido las importaciones de carne de res de América del Sur, ajustando la oferta y orientando a los consumidores hacia alternativas proteicas de origen local o de base vegetal. Si bien el consumo de carne per cápita en los Estados Unidos ronda los 125 kg, hay un notable crecimiento anual del 6% en la demanda de opciones de carne orgánica y regenerativa, impulsado por la creciente conciencia del consumidor sobre los beneficios medioambientales y para la salud. En respuesta a los desafíos de cumplimiento y el cambio en la demanda global, los empacadores de carne sudamericanos están ampliando sus operaciones de plantas preparadas para halal, con el objetivo de atender los apetitos de los mercados de Oriente Medio y el Sudeste Asiático, que están experimentando un aumento constante en el consumo de carne halal.

Panorama Competitivo

En el mercado global de carne comestible, los actores líderes disfrutan de ventajas de escala, mientras que los especialistas regionales se posicionan en segmentos de nicho a través de la diferenciación. La integración vertical se destaca como la principal estrategia competitiva. JBS, Tyson Foods y Cargill están capitalizando esto, entrelazando la producción de piensos, el procesamiento y la distribución para reforzar los márgenes y navegar los desafíos de la cadena de suministro durante los costos de insumos fluctuantes (Informe Anual de JBS 2024).

La adopción de tecnología está reformando el panorama competitivo. En particular, los sistemas de trazabilidad mediante cadena de bloques y los equipos de procesamiento automatizados están ganando terreno. Estas innovaciones no solo mejoran el cumplimiento de la seguridad alimentaria en diversos entornos regulatorios, sino que también reducen los costos laborales entre un 15% y un 20%. En 2024, las solicitudes de patentes en tecnología de procesamiento cárnico aumentaron un 23%. El foco está en las innovaciones que integran proteínas alternativas, optimizan el envasado y mejoran la eficiencia de la cadena de frío, todas las cuales prometen ventajas competitivas sostenibles.

El procesamiento certificado halal y los segmentos orgánicos premium presentan oportunidades lucrativas. Aquí, las estrictas barreras de certificación y los elevados requisitos de capital disuaden la competencia, permitiendo primas de precio del 12% al 18% sobre los productos convencionales. Si bien las empresas de proteínas de origen vegetal están avanzando, logrando paridad de sabor en aplicaciones selectas, su penetración de mercado sigue siendo un modesto 1,4% del valor total del mercado cárnico. Esto se debe en gran parte a la evolución gradual de los costos de producción y la aceptación del consumidor. La industria está siendo testigo de una ola de consolidación, destacada por la adquisición de BRF por parte de Marfrig por 2.500 millones de USD y la expansión de Cargill en el procesamiento de proteínas. Estos movimientos subrayan el énfasis de la industria en la optimización de escala y la diversificación geográfica.

El cumplimiento regulatorio se está convirtiendo en un factor fundamental en el posicionamiento competitivo. Las empresas que priorizan el abastecimiento sostenible y los sólidos sistemas de trazabilidad están cosechando recompensas, obteniendo un acceso más fácil a los mercados premium. Por el contrario, aquellas que descuidan estos aspectos corren el riesgo de quedar marginadas de los canales que atienden a los consumidores con conciencia medioambiental.

Líderes de la Industria de Carne Comestible

Cargill Inc.

JBS SA

Tyson Foods Inc.

WH Group Limited

BRF S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Hillshire Farm, una marca de Tyson Foods, presentó su última oferta: la pechuga de pavo Jalapeño Ranch. Esta pechuga de pavo en lonchas combina las notas picantes del ranch con un toque de calor de jalapeño, inspirando creaciones innovadoras de sándwiches. Diseñada para aportar sabores audaces y emocionantes a las opciones de charcutería, ya está disponible en minoristas selectos a nivel nacional, atendiendo a los consumidores que buscan soluciones de comidas únicas y sabrosas.

- Julio de 2025: COLUMBUS, una marca de Hormel Foods, introdujo su pepperoni premium estilo italiano para charcutería. Elaborado con cortes enteros de cerdo recortado a mano y sazonado con hinojo y pimentón, este pepperoni se envejece lentamente para mejorar su perfil de sabor. No está curado, no contiene nitratos ni nitritos añadidos y es libre de gluten, lo que lo convierte en una opción versátil y de alta calidad para las comidas cotidianas, desde pizzas hasta tablas de charcutería.

- Julio de 2025: BRF lanzó su nueva línea de Pollo Refrigerado en Arabia Saudita, respondiendo a la creciente demanda de productos de pollo refrigerado en el país. Este lanzamiento se alinea con la estrategia de la empresa de expandir su presencia en el mercado de Oriente Medio ofreciendo productos avícolas frescos y de alta calidad adaptados a las preferencias de los consumidores locales.

- Mayo de 2024: Oscar Mayer, una división de Kraft Heinz, debutó con sus Hot Dogs con jalapeño y queso cheddar. Inspirados en los audaces sabores de los restaurantes, estos hot dogs incluyen jalapeños reales y queso cheddar cremoso, ofreciendo una experiencia de sabor premium. Disponibles en prácticos paquetes de 8 unidades, son perfectos para las ocasiones de parrillada a nivel nacional, ofreciendo a los consumidores un giro sabroso sobre un clásico favorito.

Alcance del Informe Global del Mercado de Carne Comestible

Carne de Res, Cordero, Cerdo, Aves de Corral están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Carne de Res | |

| Cerdo | |

| Cordero | Cabra |

| Oveja | |

| Aves de Corral | Pollo |

| Otras Aves de Corral | |

| Otras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Procesada | Nuggets |

| Salchichas | |

| Albóndigas | |

| Fiambres | |

| Marinados/Tiras | |

| Otras Carnes Procesadas |

| HoReCa | Hoteles |

| Restaurantes | |

| Catering | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Carne de Res | |

| Cerdo | ||

| Cordero | Cabra | |

| Oveja | ||

| Aves de Corral | Pollo | |

| Otras Aves de Corral | ||

| Otras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | Nuggets | |

| Salchichas | ||

| Albóndigas | ||

| Fiambres | ||

| Marinados/Tiras | ||

| Otras Carnes Procesadas | ||

| Por Canal de Distribución | HoReCa | Hoteles |

| Restaurantes | ||

| Catering | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Carne - La carne se define como la carne o las demás partes comestibles de un animal utilizadas para la alimentación. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las demás compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Aves de Corral - La carne de aves de corral, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne de res, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Peste Porcina Africana (PPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y engorda específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicio de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, que generalmente se sirve en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de carne de res que consiste en el músculo completo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.