Tamaño y Participación del Mercado Europeo de Alimentos y Bebidas Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

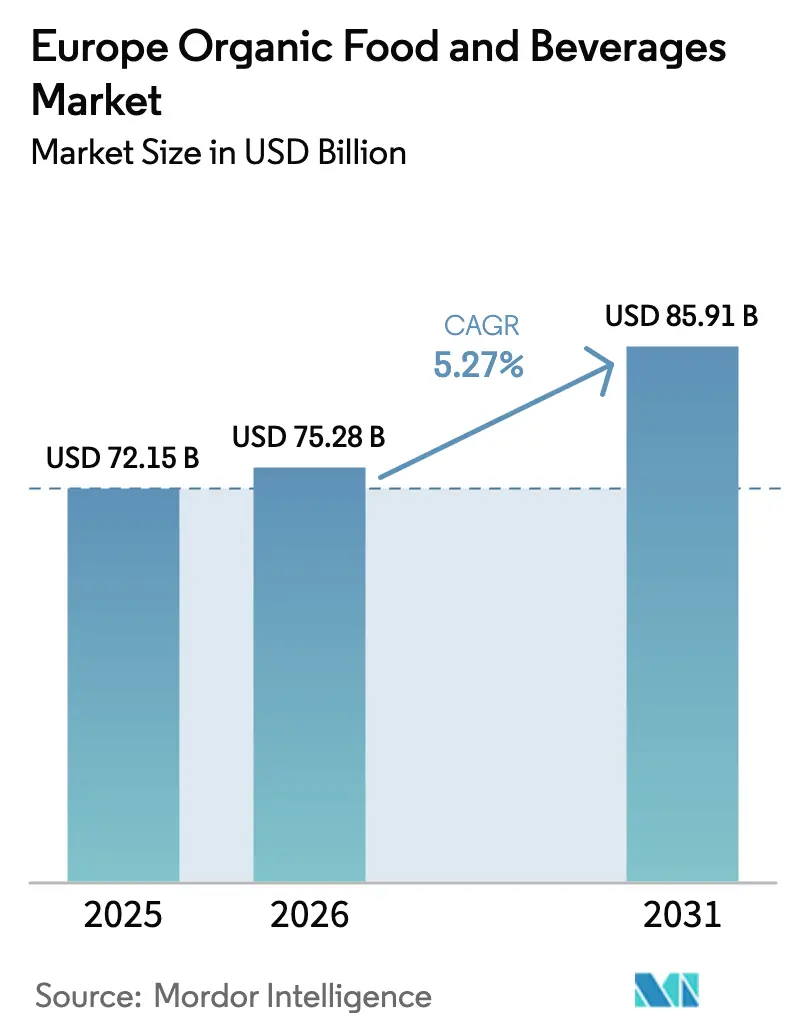

| Tamaño del mercado en el año base (2025) | 72.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

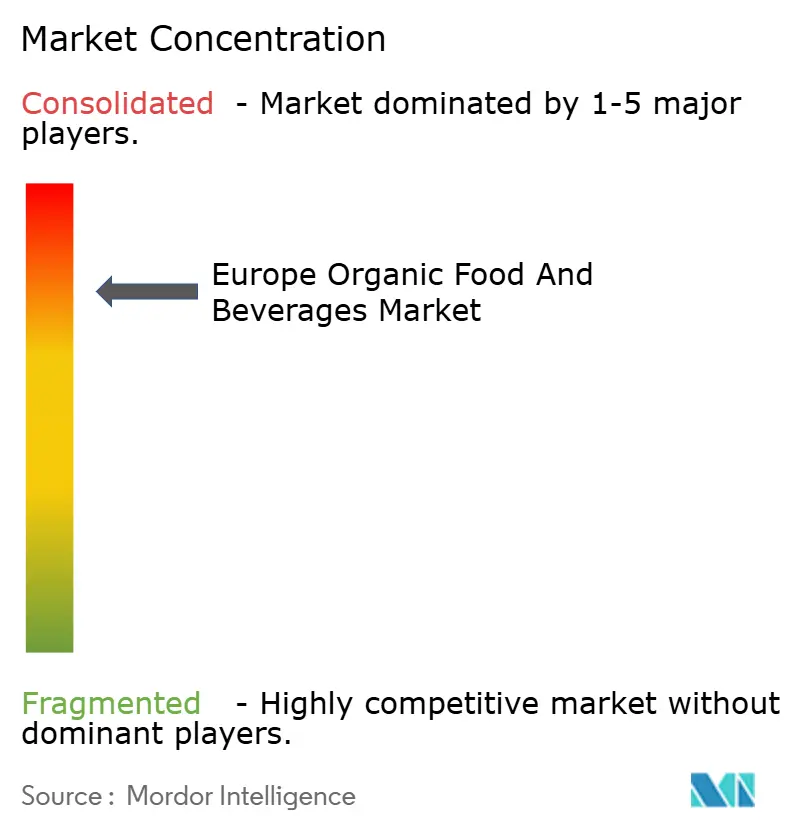

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos y Bebidas Orgánicos por Mordor Intelligence

El tamaño del mercado europeo de alimentos y bebidas orgánicos se valora en 75,28 mil millones de USD en 2026, creciendo desde el valor de 2025 de 72,15 mil millones de USD, y se prevé que alcance los 85,91 mil millones de USD en 2031, avanzando a una CAGR del 5,27%. El impulso proviene del aumento de la conciencia sanitaria, la premiumización de categorías de alto valor y la rápida expansión del comercio digital que reduce la fricción en las compras a precios premium. Las multinacionales están asegurando suministros certificados mediante contratos de agricultura regenerativa, mientras que los actores de nicho explotan la innovación funcional para capturar la demanda de los millennials urbanos. Las tecnologías de extensión de vida útil, las regulaciones orgánicas más estrictas de la UE y los objetivos corporativos de descarbonización del Alcance 3 refuerzan aún más la resiliencia de la demanda. Los choques del lado de la oferta derivados de la volatilidad climática y las inspecciones relacionadas con el Brexit se están absorbiendo mediante el abastecimiento localizado, el enlatado con purga de nitrógeno y las estrategias de descuento de los minoristas que conservan el volumen pero protegen el crecimiento del valor.

Conclusiones Clave del Informe

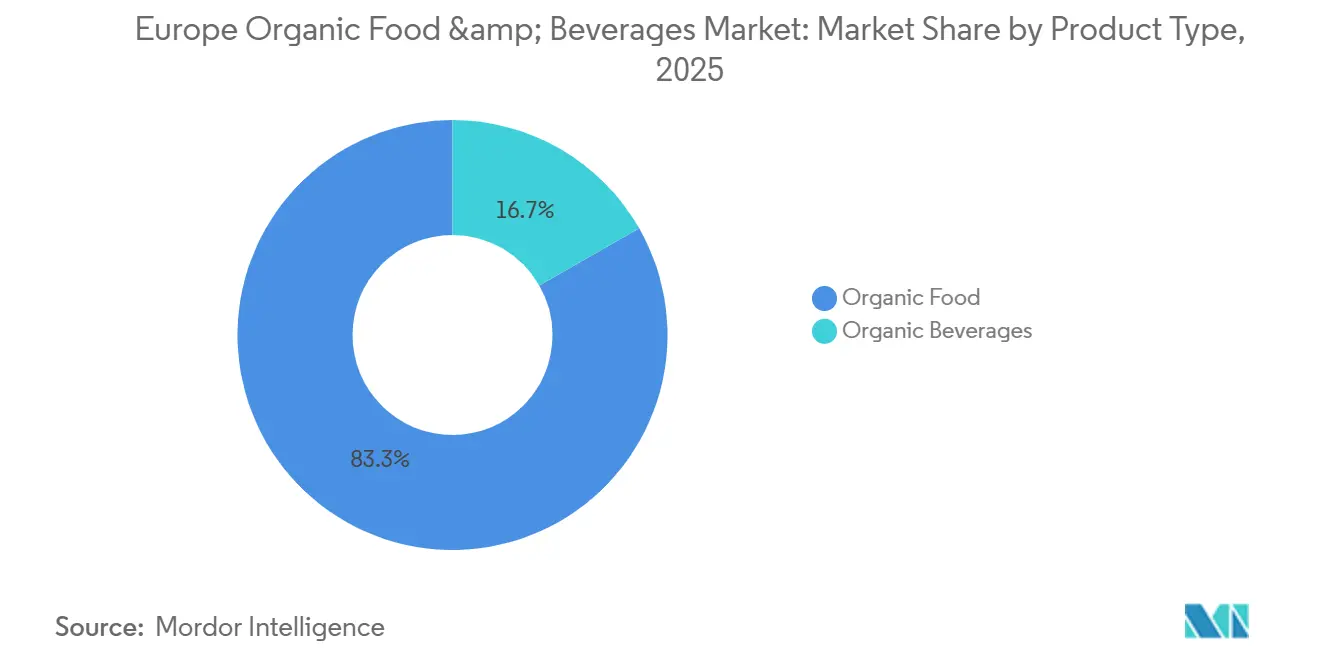

- Por tipo de producto, los alimentos orgánicos lideraron con una participación de ingresos del 83,26% en 2025, mientras que se prevé que las bebidas orgánicas avancen a una CAGR del 6,78% hasta 2031.

- Por forma, los productos frescos/refrigerados representaron el 67,75% de la participación del mercado europeo de alimentos y bebidas orgánicos en 2025, aunque se proyecta que los formatos enlatados se expandan a una CAGR del 7,18% hasta 2031.

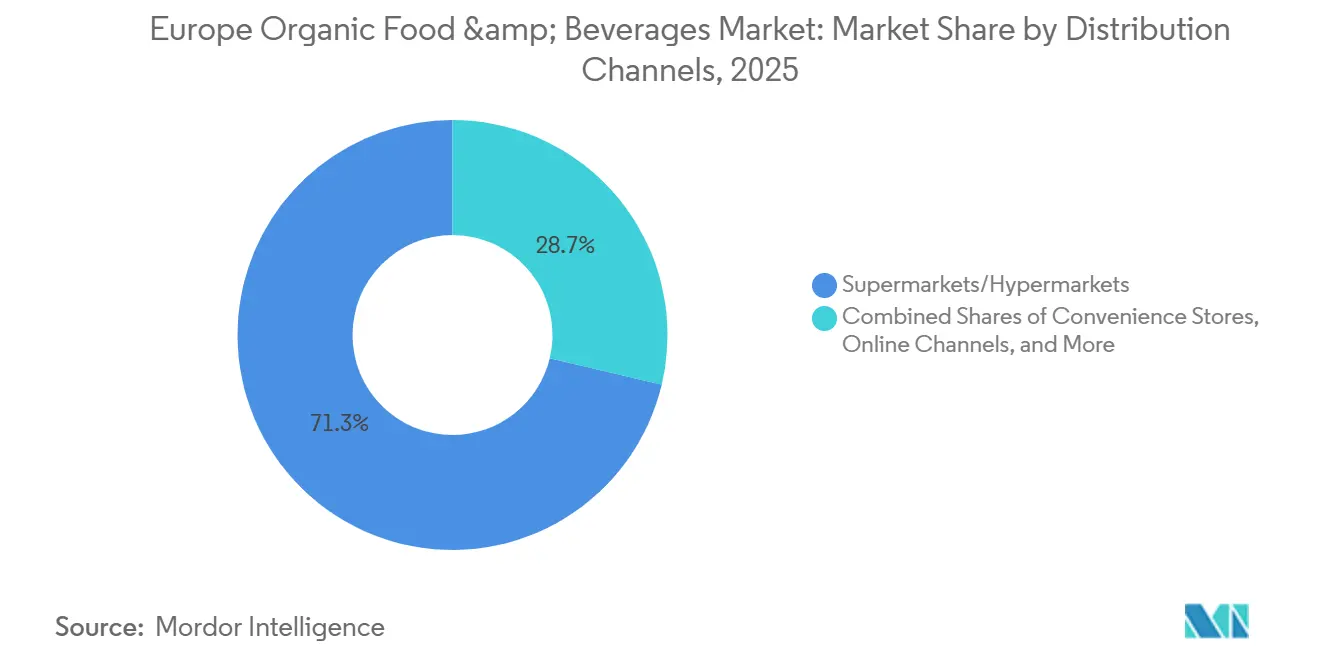

- Por canal de distribución, los supermercados/hipermercados captaron el 71,28% del valor de 2025, mientras que se espera que los canales de venta minorista en línea registren una CAGR del 6,85%, la más rápida entre todos los canales.

- Por geografía, Alemania mantuvo el 35,31% de las ventas regionales en 2025, mientras que Polonia está posicionada para el crecimiento más rápido con una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Alimentos y Bebidas Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Aumento de la Conciencia Sanitaria Impulsa la Demanda de Productos de Etiqueta Limpia Libres de Pesticidas y Aditivos | +1.2% | Global, con mayor intensidad en Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| La Tendencia de los Productos de Origen Vegetal Impulsa los Sustitutos Orgánicos de los Lácteos y las Bebidas Veganas | +1.0% | Europa Occidental (Alemania, Reino Unido, Países Bajos), con expansión hacia Polonia, España | Corto plazo (≤ 2 años) |

| Los Millennials Urbanos Priorizan lo Orgánico para la Inmunidad y el Bienestar | +0.8% | Áreas metropolitanas de Alemania, Francia, Reino Unido, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Las Certificaciones de Sostenibilidad se Alinean con los Objetivos de Emisiones del Alcance 3 | +0.7% | Alemania, Francia, Países Bajos, Reino Unido (enfoque en la contratación corporativa) | Largo plazo (≥ 4 años) |

| Marco Regulatorio Sólido a través del Reglamento Orgánico de la UE | +0.6% | Estados miembros de la UE-27, con repercusión en el Reino Unido tras las conversaciones de alineación post-Brexit | Largo plazo (≥ 4 años) |

| Premiumización de Categorías de Alta Penetración | +0.9% | Alemania, Francia, Reino Unido, Países Bajos (mercados con alto ingreso disponible) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Tendencia de los Productos de Origen Vegetal Impulsa los Sustitutos Orgánicos de los Lácteos y las Bebidas Veganas

En 2024 y 2025, se esperaba que la demanda de leche de avena en Alemania y el Reino Unido creciera significativamente, con ventas proyectadas para aumentar en dos dígitos. Este crecimiento está impulsado por los fabricantes que mejoran las formulaciones para lograr una estabilidad de espuma de calidad barista y enriquecen los productos con calcio y B12 para aproximarse estrechamente al perfil nutricional de los lácteos. La decisión estratégica de Oatly en 2024 de abastecerse de avena localmente en granjas británicas no solo redujo las emisiones relacionadas con la logística en un 15% estimado, sino que también mitigó los riesgos asociados con la volatilidad climática en Europa del Este. Este movimiento se alineó bien con los objetivos de sostenibilidad de los minoristas del Reino Unido, particularmente aquellos enfocados en cumplir los objetivos de reducción de carbono del Alcance 3. Sin embargo, las opciones de origen vegetal continúan ganando terreno entre los consumidores flexitarianos, quienes a menudo priorizan las consideraciones de bienestar animal por encima de la huella de carbono. Además, el segmento de bebidas funcionales está experimentando una rápida innovación. Marcas como Minor Figures están introduciendo bebidas orgánicas de avena infusionadas con adaptógenos y nootrópicos, dirigidas al rendimiento cognitivo y el bienestar mental. Estos productos de valor añadido se posicionan como ofertas premium, lo que les permite obtener primas de precio del 40 al 60% en comparación con la leche de avena estándar.

Los Millennials Urbanos Priorizan lo Orgánico para la Inmunidad y el Bienestar

En Berlín, París, Ámsterdam y Londres, los consumidores urbanos perciben cada vez más los alimentos orgánicos como una inversión proactiva en su salud, más que como una simple elección de estilo de vida. Según datos de encuestas de 2025, el 62% de los millennials urbanos identifica el apoyo a la inmunidad como su principal motivación para comprar productos orgánicos, superando las preocupaciones medioambientales. Este grupo demográfico muestra una fuerte preferencia por los productos orgánicos con altas puntuaciones ORAC —como los arándanos, la col rizada y la cúrcuma— y demuestra disposición a pagar una prima del 35 al 50% por sistemas de cadena de frío que mantienen el contenido de fitonutrientes de estos productos. Los minoristas con una logística robusta de última milla se han beneficiado significativamente de este comportamiento, ya que se alinea con la demanda de los consumidores de calidad y frescura. Las plataformas de comercio electrónico han aprovechado eficazmente esta tendencia agrupando productos orgánicos básicos con servicios de valor añadido, incluidas consultas de telesalud y planes de nutrición personalizados. Este enfoque ha convertido con éxito a compradores ocasionales en clientes de suscripción leales, que exhiben un valor de vida útil un 70% superior al de los compradores tradicionales en tienda.

Las Certificaciones de Sostenibilidad se Alinean con los Objetivos de Emisiones del Alcance 3

Los operadores multinacionales de servicios de alimentación y las cadenas minoristas incorporan cada vez más la certificación orgánica en sus cuadros de evaluación de proveedores. Este cambio estratégico sirve como indicador de las reducciones de carbono del Alcance 3 y está dirigiendo los volúmenes de contratos hacia granjas que implementan prácticas agrícolas regenerativas verificadas por terceros. Danone ha anunciado un compromiso significativo de 1.100 millones de EUR para el período comprendido entre 2024 y 2030 para apoyar iniciativas de agricultura regenerativa. En asociación con Soil Capital, Danone planea inscribir a 50.000 granjas europeas de productos lácteos y cultivos en programas de agricultura de carbono. Estos programas recompensan a los agricultores en función de los resultados medibles de secuestro de carbono, en lugar de centrarse únicamente en el cumplimiento de los estándares de insumos. Este enfoque está ganando terreno entre las empresas de capital privado, que consideran las cadenas de suministro orgánicas certificadas como activos resilientes. Estas cadenas de suministro se consideran protegidas contra la inflación y capaces de mantener primas estables, incluso durante períodos de incertidumbre económica. Además, en 2024, el Banco Europeo de Inversiones proporcionó 20 millones de USD en financiación a Heura Foods, una empresa española especializada en la producción de proteínas de origen vegetal. Esta inversión tiene como objetivo mejorar el abastecimiento de soja orgánica de granjas con sede en la UE, reduciendo la dependencia de las importaciones sudamericanas y acortando las cadenas de suministro en un promedio de 4.000 kilómetros, mejorando así la eficiencia y la sostenibilidad[1]Fuente: Banco Europeo de Inversiones, "Financiación de Heura Foods 2024," eib.org.

Premiumización de Categorías de Alta Penetración

Los padres consideran cada vez más la leche de fórmula orgánica para lactantes y los alimentos para bebés como inversiones esenciales en la salud de sus hijos. Esta tendencia de premiumización es evidente, con las instalaciones de producción neutras en carbono de Hipp en Alemania que permiten a la marca cobrar una prima del 25% sobre sus equivalentes convencionales, al tiempo que asegura una participación de mercado del 40% en Europa Central. Alnatura, con más de 220 tiendas especializadas en toda Alemania, logró unos notables 1.400 millones de USD en ingresos para el ejercicio fiscal 2023/2024. Su éxito se atribuye a los productos orgánicos de marca propia, que tienen un precio entre un 15 y un 20% inferior al de las marcas multinacionales, pero que aún así obtienen una prima del 30% sobre las ofertas convencionales de los supermercados. Esta fijación de precios estratégica atrae eficazmente a los hogares de ingresos medios que buscan mejorar su consumo respecto a las cadenas de descuento. Mientras tanto, los zumos orgánicos prensados en frío están pasando de los establecimientos de alimentos saludables de nicho a los supermercados convencionales. Las marcas emplean el procesamiento de alta presión (HPP) para extender la vida útil a 45 días sin recurrir a la pasteurización térmica. Este método no solo preserva la actividad enzimática, sino que también justifica el precio de entre 6 y 8 USD por litro. En el ámbito de las bebidas, el vino orgánico y la cerveza artesanal están ganando terreno como productos premium. En países como Francia, Italia y Bélgica, la combinación de denominaciones de origen, patrimonio cervecero y certificación orgánica permite a estas bebidas obtener una prima del 40 al 70% sobre sus equivalentes convencionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Suministro por Eventos Climáticos y Tierras de Cultivo Limitadas | -0.8% | Europa del Sur (España, Italia, Francia), Europa del Este (Polonia, Rumanía) | Corto plazo (≤ 2 años) |

| Los Precios Más Altos Limitan el Acceso de los Consumidores de Bajos Ingresos | -0.6% | Europa del Sur y del Este (España, Italia, Polonia, Rumanía, Bulgaria) | Mediano plazo (2-4 años) |

| Vida Útil Corta de los Productos Orgánicos Frescos | -0.4% | Toda Europa, con impacto agudo en regiones con infraestructura de cadena de frío fragmentada | Mediano plazo (2-4 años) |

| Barreras Comerciales del Reino Unido Post-Brexit | -0.3% | Corredores de comercio transfronterizo entre el Reino Unido y la UE-27 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro por Eventos Climáticos y Tierras de Cultivo Limitadas

En 2024, las lluvias extremas causaron estragos en las cosechas de trigo y verduras en Francia, Alemania y Polonia. Esto provocó una caída interanual del 12% en la disponibilidad de cereales orgánicos, lo que obligó a los procesadores a recurrir a importaciones no procedentes de la UE para cumplir sus volúmenes contratados. En Europa Occidental, las tasas de conversión de tierras de cultivo orgánicas han alcanzado una meseta. Las parcelas de primera calidad ya han realizado el cambio, dejando solo tierras marginales que producen menos e incurren en mayores costes de insumos. Este escenario disuade a los nuevos participantes, especialmente en ausencia de subsidios directos. Gracias a la cofinanciación de la Política Agrícola Común (PAC) de la Unión Europea, Polonia registró un aumento del 8% en la superficie agrícola orgánica en 2024. Sin embargo, debido a las penalizaciones en el rendimiento del primer año y las brechas de conocimiento entre los agricultores recién convertidos, la producción total solo aumentó un 4%. En 2024, la escasez de piensos orgánicos para el ganado elevó los costes entre un 15 y un 20%. Este aumento de los gastos redujo los márgenes de los productores orgánicos de lácteos y carne, quienes encontraron difícil trasladar el aumento total de costes a sus consumidores sensibles al precio en Europa del Sur y del Este, según el Comercio Europeo[2]Fuente: Comisión Europea, "Datos Comerciales 2024," agriculture.ec.europa.eu.

Los Precios Más Altos Limitan el Acceso de los Consumidores de Bajos Ingresos

Los productos orgánicos suelen tener una prima del 30 al 50% en comparación con las alternativas convencionales en la mayoría de los mercados europeos. Esta disparidad de precios limita la accesibilidad para los hogares en los dos quintiles de ingresos más bajos, particularmente en España, Italia, Polonia y Rumanía, donde los ingresos disponibles son inferiores a los promedios de Europa Occidental. La inflación en 2024 y 2025 redujo los salarios reales en toda Europa del Sur y del Este. En consecuencia, el 28% de los consumidores encuestados se desplazó de los productos orgánicos a los convencionales o redujo su frecuencia de compra. Esta tendencia fue especialmente evidente en las categorías de productos frescos y lácteos. Los minoristas de descuento Aldi y Lidl abordaron este problema introduciendo marcas propias orgánicas con precios entre un 10 y un 15% inferiores a las opciones de marca. Sin embargo, estas marcas propias aún cuestan entre un 20 y un 30% más que las marcas de tienda convencionales, manteniendo una brecha de asequibilidad para los consumidores de bajos ingresos. En 2024, los programas de subsidios gubernamentales en Francia y Alemania, diseñados para proporcionar vales de productos orgánicos a familias de bajos ingresos, solo llegaron al 12% de los hogares elegibles. La escasa concienciación y los obstáculos burocráticos dificultaron la eficacia de estos programas, dejando sin resolver los desafíos estructurales de la demanda, según el Ministerio de Agricultura de Francia[3]Fuente: Ministerio de Agricultura de Francia, "Programas de Agricultura Orgánica," agriculture.gouv.fr.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Funcionales Impulsan una Creación de Valor más Rápida

Las Bebidas Orgánicas registraron una perspectiva de CAGR del 6,78%, muy por encima del promedio del mercado europeo de alimentos y bebidas orgánicos. Los actores respaldados por capital de riesgo emplean probióticos y adaptógenos que permiten márgenes del 40 al 60%, y las ganancias de rentabilidad se hacen evidentes a medida que Oatly redujo los costes por litro un 18% mediante el abastecimiento regional de avena. Los modelos de comercio directo de café y té pagan a los agricultores primas del 20 al 30% por encima de los mínimos de Comercio Justo, alineándose con los consumidores con conciencia ética y acelerando la demanda en cafeterías especializadas. Dentro de los Alimentos Orgánicos, las frutas y verduras dominan los volúmenes debido a las fuertes asociaciones de evitación de pesticidas, mientras que la carne, el pescado y las aves de corral siguen siendo un nicho con menos del 10% de las ventas debido a la capacidad certificada limitada y las elevadas primas.

La creación de valor continúa a medida que los lácteos se bifurcan. Los volúmenes de leche orgánica se moderan en los mercados occidentales principales donde las alternativas vegetales capturan a las cohortes más jóvenes, pero el queso y el yogur mejoran gracias a las credenciales probióticas. Los alimentos congelados y procesados, ayudados por soluciones de congelación rápida y esterilización en autoclave, amplían el alcance a regiones que carecen de cadenas de frío sofisticadas. Las líneas de aperitivos, como las barritas de chocolate orgánico con precios de entre 4 y 6 USD por 100 g, reflejan un crecimiento de un solo dígito medio, pero demuestran la aceptación del consumidor de una economía unitaria más elevada. En consecuencia, la expansión del tamaño del mercado europeo de alimentos y bebidas orgánicos sigue anclada en una cartera de productos diversificada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Las Soluciones Estables a Temperatura Ambiente Reducen el Desperdicio y Amplían el Alcance

Los productos enlatados están en camino de lograr una CAGR del 7,18%, la más rápida entre los formatos, porque la purga de nitrógeno y la esterilización en autoclave extienden la vida útil a 36 meses sin conservantes. Los tomates y legumbres orgánicos enlatados ganan espacio en los lineales de las cadenas de descuento que valoran la conveniencia y la estabilidad de precios. Los formatos congelados registran ganancias de un solo dígito medio a medida que la congelación rápida preserva el contenido nutricional, sirviendo a los canales de servicios de alimentación que necesitan consistencia durante todo el año.

Los productos orgánicos frescos/refrigerados aún representan el 67,75% de la participación del mercado europeo de alimentos y bebidas orgánicos en 2025, pero las vidas útiles de 5 a 8 días generan entre un 30 y un 40% de desperdicio minorista. Los supermercados aplican precios dinámicos para liquidar los productos próximos a su fecha de caducidad, protegiendo el valor aunque persiste la compresión de márgenes. El envasado en atmósfera modificada añade dos o tres días de venta, pero cuesta entre 0,15 y 0,25 EUR por envase, lo que presiona a las marcas de gama media. Las cajas de suscripción de productos frescos alcanzan un 95% de ventas al sincronizar las cosechas con las entregas, pero representan menos del 5% del volumen de frescos/refrigerados.

Por Canal de Distribución: El Comercio Digital Acelera la Recuperación del Precio Premium

Los Canales en Línea están orientados a una CAGR del 6,85%, ya que el inventario predictivo y la entrega en el mismo día facilitan las compras a precios premium y proporcionan a las marcas datos de primera parte. Amazon Fresh y Ocado añadieron un 25% más de referencias orgánicas en 2024-2025, logrando un cumplimiento en menos de dos horas en los principales códigos postales urbanos. Los modelos de venta directa al consumidor aseguran márgenes brutos del 40 al 50%, aunque los costes de adquisición de entre 30 y 50 EUR por suscriptor moderan la rentabilidad.

Los Supermercados e Hipermercados aún dominan con el 71,28% del valor de 2025, aprovechando su escala para competir con las tiendas especializadas con precios entre un 10 y un 15% inferiores, aunque pierden cuota frente a los formatos en línea y de descuento. Aldi y Lidl aumentaron el número de referencias orgánicas un 30% y atrajeron a un 22% más de compradores de la categoría, aunque con márgenes brutos entre 500 y 700 puntos básicos por debajo de los equivalentes de marca. Las tiendas de conveniencia contribuyen con menos del 5% debido al espacio limitado en los lineales y los altos requisitos de rotación. Las tiendas especializadas mantienen una participación del 12 al 15% gracias a los amplios surtidos y la experiencia del personal, aunque la presión de los alquileres limita la expansión de la plataforma.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La participación del 35,31% de Alemania en 2025 subraya la profunda cultura «Bio», las densas redes de tiendas especializadas y el poder adquisitivo. Alnatura generó 1.400 millones de USD en ingresos en el ejercicio fiscal 2023-2024 con márgenes brutos del 25 al 30%, confirmando la viabilidad del comercio especializado. Los líderes del descuento ampliaron sus productos orgánicos de marca propia un 30%, democratizando el acceso pero comprimiendo los márgenes de los proveedores. El crecimiento se modera a un solo dígito bajo a medida que la penetración supera el 6,8% de las ventas de alimentos, pero la premiumización en la leche de fórmula para lactantes y los zumos prensados en frío sostiene la expansión del valor. El Reino Unido se distanció tras el Brexit, ya que los protocolos de Certificado de Inspección añadieron entre tres y cinco días a los envíos de la UE, impulsando el abastecimiento doméstico a pesar de las primas de coste del 10 al 15%, lo que paradójicamente fortaleció la economía de las granjas locales al tiempo que fragmentó la logística transfronteriza.

Polonia lidera el crecimiento con una CAGR del 7,11%, impulsada por los subsidios de la PAC y la mejora del nivel de vida de la clase media. Biedronka y Lidl aumentaron la profundidad de las referencias orgánicas un 25% en Varsovia y Cracovia, convirtiendo la certificación en un indicador de salud y estatus. La superficie agrícola se expandió un 8% en 2024, pero el lastre en el rendimiento mantuvo el crecimiento de la producción en el 4%, creando tensión en los precios que, no obstante, sostiene la economía de los agricultores. Francia, Italia y España controlan colectivamente casi el 30% de la participación gracias a la idoneidad de los cultivos mediterráneos, aunque los obstáculos de asequibilidad provocaron una migración parcial de los consumidores durante el pico de inflación de 2024-2025.

Los Países Bajos y Bélgica superan la media en gasto per cápita porque Róterdam permite reexportaciones eficientes y las instituciones públicas exigen un contenido orgánico del 30% en las comidas escolares, respectivamente. Rusia se queda rezagada con una penetración inferior al 1% debido a la escasa infraestructura de certificación, aunque los hogares adinerados de Moscú generan una demanda de nicho. El Resto de Europa, incluidas Escandinavia y los Balcanes, crece entre un 6 y un 8% a medida que los países candidatos a la adhesión replican los estándares de la UE para acceder a los flujos de subsidios.

Panorama Competitivo

La alta concentración define el mercado europeo de alimentos y bebidas orgánicos. Danone, Nestlé y Arla Foods aprovechan los contratos de agricultura regenerativa que aseguran volúmenes y abren la monetización de créditos de carbono. Danone se fijó como objetivo incorporar a 50.000 granjas en programas basados en resultados para 2030, creando una cobertura duradera de materias primas. Nestlé despliega tecnología blockchain para la trazabilidad en alimentos orgánicos para bebés y líneas de origen vegetal, lo que permite primas del 30 al 40%.

Oatly y Veganz explotan los canales de venta directa al consumidor, las declaraciones funcionales y los insumos de origen regional para conectar con los millennials, con Oatly alcanzando la rentabilidad tras una reducción de costes del 18%. Los fondos de capital privado persiguen marcas de gama media con ingresos de entre 50 y 200 millones de USD, tratando las cadenas de suministro certificadas como activos a prueba de inflación. Aldi y Lidl irrumpen desde abajo con productos orgánicos de marca propia a precios convencionales de gama media, comprimiendo los márgenes de los proveedores entre 3 y 5 puntos.

Los minoristas especializados defienden su cuota mediante surtidos seleccionados y la experiencia del personal, aunque los gigantes en línea erosionan el tráfico igualando el surtido y añadiendo la comodidad de la entrega. La innovación se centra en la tecnología de trazabilidad, con el 40% de las marcas encuestadas desplegando sensores IoT y blockchain como prueba de la cadena de frío. Las fronteras de espacio en blanco incluyen la acuicultura orgánica, la proteína de insectos y la agricultura celular, áreas aún incipientes en regulación y maduras para los primeros participantes.

Líderes de la Industria Europea de Alimentos y Bebidas Orgánicos

General Mills, Inc.

Nestlé S.A.

Danone S.A.

Amy's Kitchen, Inc.

The Hain Celestial Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Better Nature debutó con Peri Peri Tempeh en las tiendas Tesco, dirigido a los consumidores de carne con una alternativa de pollo de origen vegetal y alto contenido proteico. El producto afirma ser orgánico y aporta 44 g de proteína.

- Mayo de 2025: Rude Health debutó con la primera gama de café con hielo orgánico y sin lácteos del Reino Unido, con Oat Latte Iced Coffee y Mocha Iced Coffee, que ya están disponibles en Waitrose y Ocado. Elaborado con granos de Arábica orgánico de extracción en frío procedentes de granjas latinoamericanas, leche de avena orgánica (Oat Latte) y leche de coco/cacao.

- Marzo de 2025: Yeo Valley Organic, la mayor marca orgánica del Reino Unido conocida por sus productos lácteos, lanzó su primer producto cárnico: hamburguesas de ternera orgánica de pasto 100% británica y de libre pastoreo en 362 tiendas Tesco. Los productos están elaborados con ternera de pasto para un sabor y una nutrición superiores.

Alcance del Informe del Mercado Europeo de Alimentos y Bebidas Orgánicos

El mercado europeo de alimentos y bebidas orgánicos está segmentado por tipo de producto, canal de distribución y geografía. En función del tipo de producto, el mercado se ha segmentado en alimentos orgánicos y bebidas orgánicas. El segmento de alimentos orgánicos se clasifica además en frutas y verduras orgánicas, carne, pescado y aves de corral orgánicos, productos lácteos orgánicos, alimentos congelados y procesados orgánicos, y otros. El segmento de bebidas orgánicas se clasifica además en bebidas alcohólicas y no alcohólicas. En función del canal de distribución, el mercado se ha segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, venta minorista en línea y otros canales de distribución. En función de la geografía, el informe ofrece un análisis regional detallado que incluye el Reino Unido, Francia, Alemania, Italia, Rusia, España y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Alimentos Orgánicos | Frutas y Verduras |

| Carne, Pescado y Aves de Corral | |

| Productos Lácteos | |

| Alimentos Congelados y Procesados | |

| Otros Alimentos | |

| Bebidas Orgánicas | Zumos de Frutas y Verduras |

| Basados en Lácteos | |

| Café | |

| Té | |

| Otras Bebidas |

| Frescos/Refrigerados |

| Enlatados |

| Congelados |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Bélgica |

| Polonia |

| Resto de Europa |

| Tipo de Producto | Alimentos Orgánicos | Frutas y Verduras |

| Carne, Pescado y Aves de Corral | ||

| Productos Lácteos | ||

| Alimentos Congelados y Procesados | ||

| Otros Alimentos | ||

| Bebidas Orgánicas | Zumos de Frutas y Verduras | |

| Basados en Lácteos | ||

| Café | ||

| Té | ||

| Otras Bebidas | ||

| Por Forma | Frescos/Refrigerados | |

| Enlatados | ||

| Congelados | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de alimentos y bebidas orgánicos?

El mercado está valorado en 75,28 mil millones de USD en 2026 y se prevé que alcance los 85,91 mil millones de USD en 2031.

¿Qué categoría de producto crece más rápido, los Alimentos Orgánicos o las Bebidas Orgánicas?

Se proyecta que las Bebidas Orgánicas crezcan a una CAGR del 6,78% hasta 2031, superando a los Alimentos Orgánicos.

¿Qué formato está expandiéndose más rápidamente?

Se prevé que los productos orgánicos enlatados aumenten a una CAGR del 7,18% a medida que mejoran las tecnologías de vida útil.

¿Qué país lidera las ventas regionales y cuál es el de mayor crecimiento?

Alemania lidera con el 35,31% del valor de 2025, mientras que Polonia es la de mayor expansión con una CAGR del 7,11% hasta 2031.

Última actualización de la página el: