Tamaño y Participación del Mercado de Carne de Ave

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 371.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 395.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.25% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Ave por Mordor Intelligence

Se espera que el tamaño del mercado de carne de ave crezca de USD 366,79 mil millones en 2025 a USD 371,37 mil millones en 2026 y se prevé que alcance USD 395,17 mil millones en 2031 a una CAGR del 1,25% durante 2026-2031. El mercado está experimentando un cambio estructural hacia formatos de mayor margen y valor agregado, como nuggets y cortes marinados. El pollo continúa dominando el consumo, mientras que el pavo está ganando participación de mercado como alternativa más magra en las dietas occidentales. La expansión de los formatos procesados está siendo impulsada por la creciente demanda de los restaurantes de servicio rápido. La región Asia-Pacífico, liderada por China e India, sigue a la vanguardia de la producción y el consumo mundial. Al mismo tiempo, Oriente Medio y África están logrando un crecimiento acelerado mediante inversiones sustanciales en instalaciones de procesamiento e infraestructura de cadena de frío. A pesar de desafíos como los brotes de influenza aviar, el aumento de los costos de cumplimiento normativo y la competencia de las proteínas de origen vegetal, el sector avícola demuestra resiliencia. Los grandes actores integrados están aprovechando las eficiencias de costos, mientras que las empresas de nivel medio se centran en nichos orgánicos. Las oportunidades de crecimiento emergentes incluyen aves de corral especializadas, modelos de suscripción de congelados directos al consumidor y la adopción de tecnologías avanzadas como la automatización y la trazabilidad mediante blockchain, posicionando al sector para una expansión constante y diversificada.

Conclusiones Clave del Informe

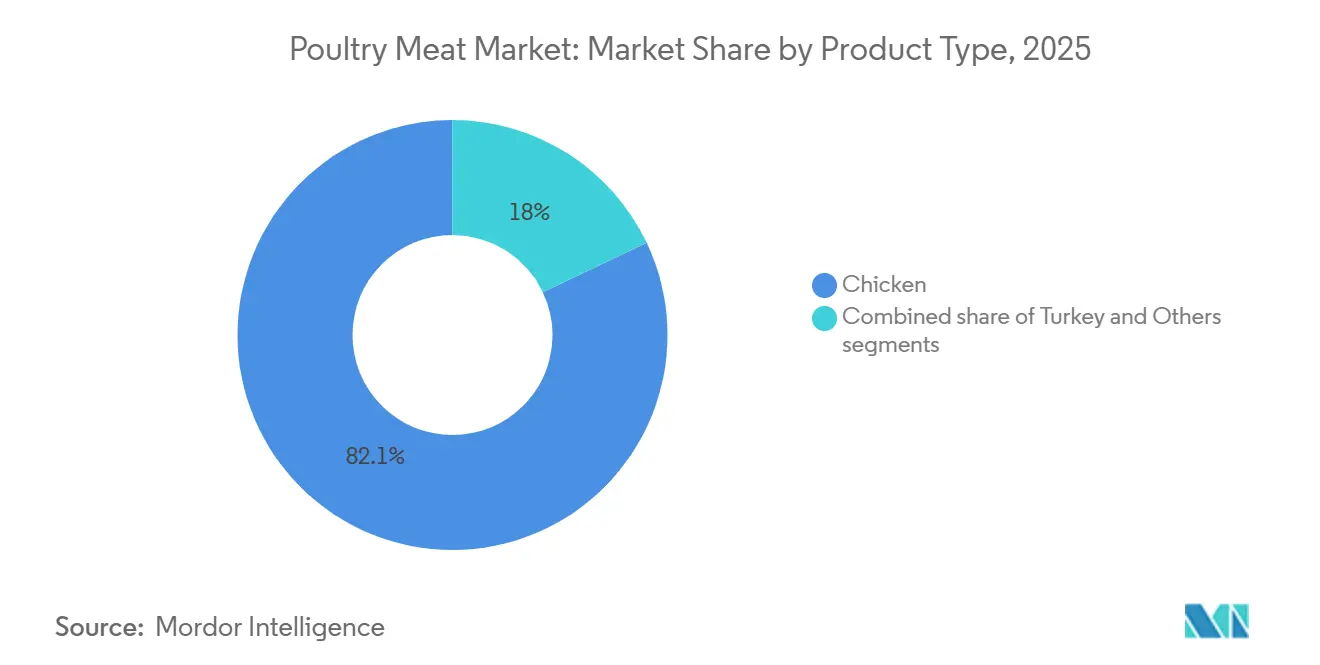

- Por tipo de producto, el pollo lideró con el 82,05% de la participación del mercado de carne de ave en 2025, mientras que se proyecta que el pavo se expanda a una CAGR del 2,32% hasta 2031.

- Por forma, los productos congelados capturaron el 47,60% de la participación en ingresos en 2025, mientras que los artículos procesados avanzan a una CAGR del 1,93% hasta 2031.

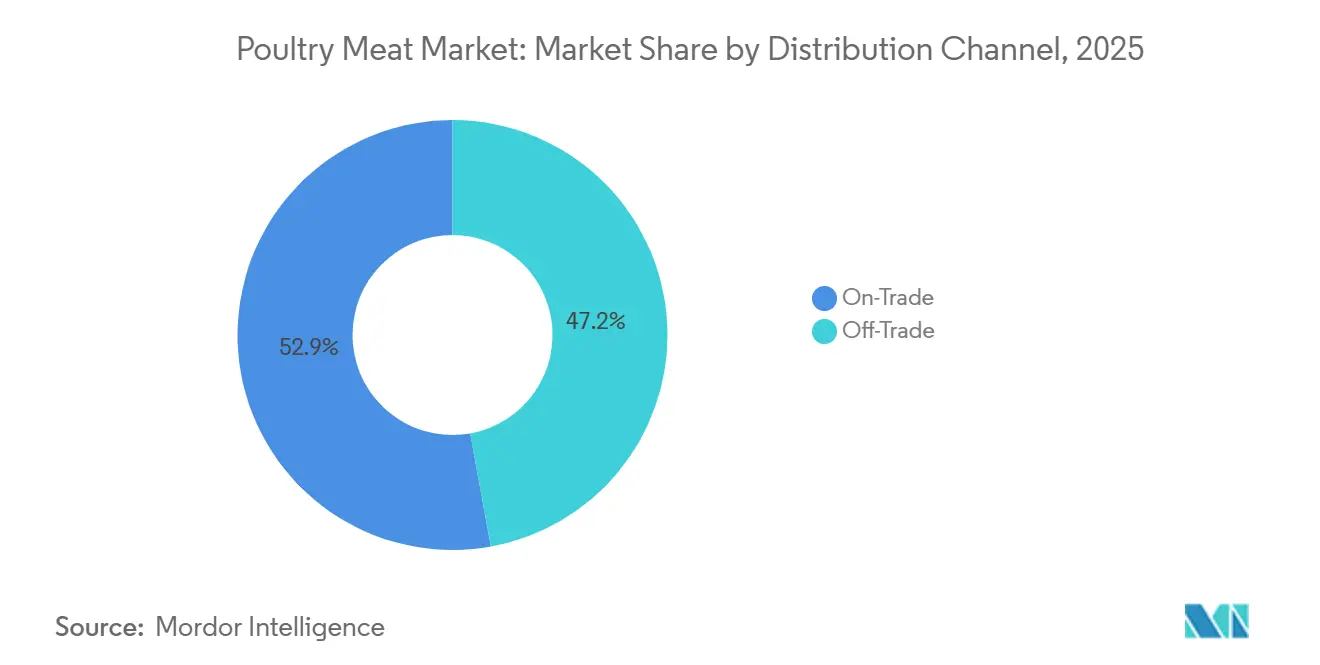

- Por canal de distribución, el segmento de canal presencial mantuvo el 52,85% de participación del mercado de carne de ave en 2025; los puntos de venta del canal no presencial registran la CAGR prevista más alta del 1,62% hasta 2031.

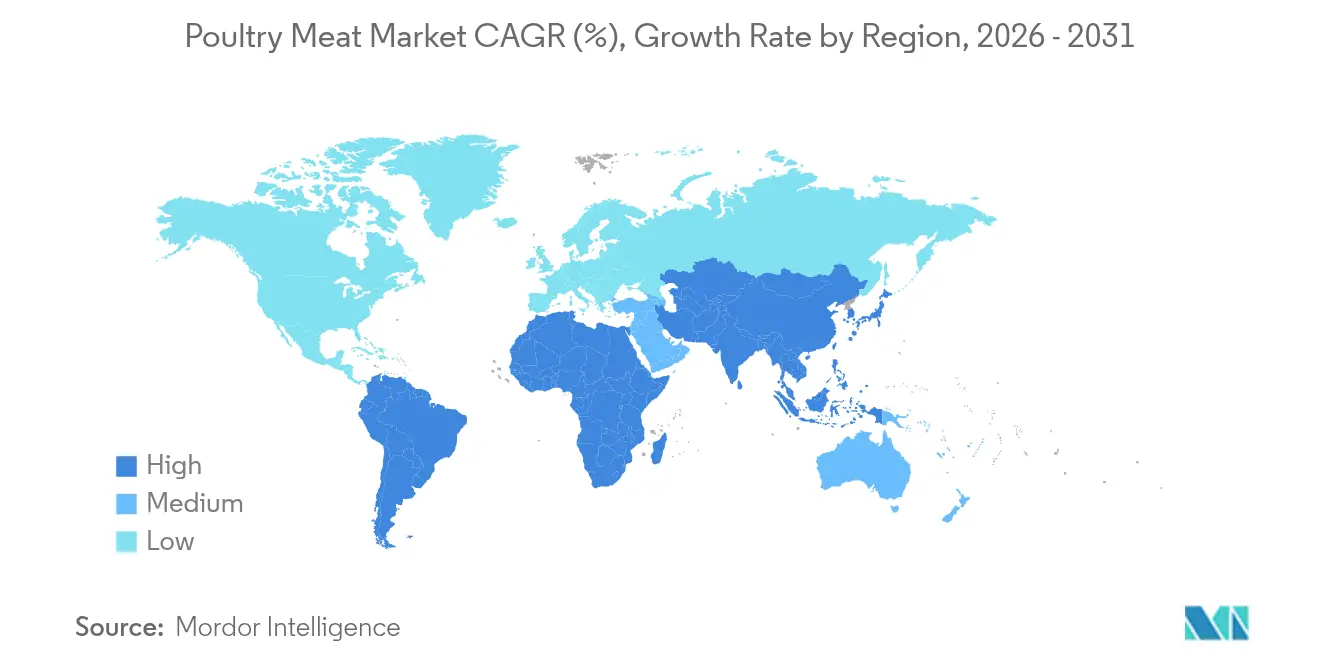

- Por geografía, Asia-Pacífico controló el 47,62% del mercado de carne de ave en 2025, mientras que se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 2,72% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carne de Ave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de carne asequible y rica en proteínas | +0.3% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Avances tecnológicos en la cría y el procesamiento de aves de corral | +0.4% | América del Norte y Europa liderando, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente preferencia por productos de aves de corral convenientes y listos para consumir | +0.2% | Centros urbanos a nivel global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Apoyo gubernamental e inversiones en la industria avícola | +0.3% | Mercados emergentes, especialmente África y Asia del Sur | Mediano plazo (2-4 años) |

| Expansión de los canales de distribución en el sector de servicios de alimentación y comercio minorista | +0.2% | Asia-Pacífico y América del Sur principalmente | Mediano plazo (2-4 años) |

| Aumento de las exportaciones y el comercio internacional de carne de ave | +0.1% | Principales exportadores: Brasil, Estados Unidos, Tailandia, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda global de carne asequible y rica en proteínas

El mercado global de carne de ave está experimentando un sólido crecimiento, impulsado por una creciente preferencia por dietas magras y ricas en proteínas. El pollo, con su superior relación proteína-grasa, se ha convertido en la proteína animal preferida entre los consumidores preocupados por su salud. En mercados maduros como el de los Estados Unidos, el consumo de pollo supera ahora la ingesta combinada de carne de res y cerdo. Los grupos demográficos más jóvenes priorizan cada vez más la eficiencia en macronutrientes, lo que acelera aún más esta tendencia. En la región Asia-Pacífico, los centros urbanos están siendo testigos de un cambio similar, donde las aves de corral están reemplazando gradualmente a las proteínas de origen vegetal a medida que los hábitos alimentarios occidentales y la conveniencia ganan protagonismo. La urbanización es un factor clave que impulsa esta demanda, particularmente en Asia, que representa el 54% de la población urbana mundial, equivalente a más de 2.200 millones de personas, según un informe de ONU-Hábitat. Las proyecciones indican que para 2050, la población urbana de Asia crecerá en 1.200 millones adicionales, lo que representa un aumento del 50%[1] Fuente: ONU-Hábitat, "Asia y la Región del Pacífico", unhabitat.org. Esta rápida expansión urbana está reconfigurando los patrones de consumo, con consumidores urbanos que demandan cada vez más opciones de proteínas convenientes, asequibles y nutritivas, impulsando así un crecimiento significativo en el consumo de carne de ave.

Avances tecnológicos en la cría y el procesamiento de aves de corral

Los avances tecnológicos están transformando el mercado global de carne de ave al impulsar la eficiencia operativa, la sostenibilidad y la calidad del producto a lo largo de la cadena de valor. En las granjas, la adopción de sistemas de alimentación automatizados, monitoreo basado en sensores y vigilancia sanitaria impulsada por inteligencia artificial está optimizando la gestión de las parvadas y mitigando los riesgos de enfermedades, mientras que las instalaciones con control climático mejoran los estándares de bienestar animal. En el procesamiento, la implementación de matanza robotizada, líneas de evisceración inteligentes y sistemas de envasado automatizados está aumentando el rendimiento, garantizando la consistencia y cumpliendo con estrictas regulaciones de seguridad alimentaria. La tecnología blockchain y el seguimiento en tiempo real están mejorando la transparencia de la cadena de suministro, respondiendo a la demanda de los consumidores de trazabilidad. Además, las innovaciones en alimentación de precisión y la integración de energías renovables están reduciendo los costos operativos y el impacto ambiental. En conjunto, estos avances tecnológicos están minimizando los residuos y las huellas de carbono, al tiempo que permiten a los productores de aves de corral escalar sus operaciones de manera sostenible para satisfacer la creciente demanda mundial.

Creciente preferencia por productos de aves de corral convenientes y listos para consumir

La demanda de conveniencia por parte de los consumidores está impulsando el crecimiento en el mercado de carne de ave. A medida que la urbanización se acelera y los estilos de vida se vuelven cada vez más agitados, los consumidores optan por soluciones de comidas rápidas y fáciles de preparar que mantienen tanto el sabor como el valor nutricional. Productos como nuggets de pollo, alitas y cortes precocidos y sazonados están satisfaciendo esta demanda, contribuyendo a una expansión significativa del mercado. La proliferación de restaurantes de servicio rápido y los avances en los canales minoristas, en particular las plataformas de compras de comestibles en línea, están mejorando aún más la accesibilidad de los productos. En Europa, esta tendencia es particularmente evidente, con consumidores que priorizan la eficiencia en la preparación de comidas, lo que ha llevado a un aumento de la demanda de aves de corral procesadas a pesar de los precios más elevados. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el consumo de carne de ave en la Unión Europea alcanzó 12,39 millones de toneladas métricas en 2024 [2]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Agrícolas OCDE-FAO 2024-2033", oecd.org. Este crecimiento está impulsado por la expansión demográfica y un cambio en las preferencias de los consumidores hacia productos convenientes y listos para consumir. La interacción entre la urbanización, el consumo orientado a la conveniencia y la evolución de los hábitos alimentarios continúa configurando la trayectoria de crecimiento de los productos de aves de corral procesadas en Europa y a nivel mundial.

Apoyo gubernamental e inversiones en la industria avícola

El apoyo gubernamental y las inversiones son impulsores críticos del crecimiento en el mercado de carne de ave. A nivel mundial, los gobiernos están implementando políticas que brindan asistencia financiera, subsidios e incentivos fiscales a los avicultores y procesadores, fomentando la modernización de la industria y las prácticas sostenibles. Por ejemplo, la Misión Nacional de Ganadería (NLM, por sus siglas en inglés) ofrece subsidios de capital, préstamos a bajo interés y programas de capacitación tanto a pequeños agricultores como a grandes operaciones comerciales, mejorando la productividad y la eficiencia operativa. Las inversiones también se están canalizando hacia el desarrollo de infraestructura, incluidas instalaciones de almacenamiento en frío, plantas de procesamiento y redes logísticas, para optimizar la eficiencia de la cadena de suministro y mejorar el acceso al mercado. En una iniciativa estratégica para establecerse como el principal productor de huevos y carne de ave de India, el gobierno de Andhra Pradesh introdujo su Política de Desarrollo Avícola en 2025, asignando aproximadamente INR 575 crore durante los próximos cuatro años[3]Fuente: Gobierno de Andhra Pradesh, "El gobierno de AP invertirá Rs 575 crore en el sector avícola", poultryindia.co.in. Además, el aumento de la financiación gubernamental en investigación y desarrollo está impulsando los avances en el control de enfermedades, la optimización de la alimentación y las tecnologías de agricultura de precisión. En conjunto, estas iniciativas gubernamentales crean un ecosistema sólido para la industria avícola, permitiéndole satisfacer la creciente demanda de proteínas al tiempo que aborda los desafíos cambiantes del mercado y del medio ambiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los piensos y desafíos en la cadena de suministro | -0.2% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictas regulaciones gubernamentales sobre seguridad alimentaria y bienestar animal | -0.3% | Mercados desarrollados, extendiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Creciente competencia de fuentes de proteínas alternativas | -0.1% | Centros urbanos en mercados desarrollados principalmente | Mediano plazo (2-4 años) |

| Brotes de enfermedades aviares como la influenza aviar | -0.2% | Global, con patrones de concentración regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los piensos y desafíos en la cadena de suministro

El mercado de carne de ave está enfrentando restricciones significativas debido al aumento de los costos de los piensos y las continuas interrupciones en la cadena de suministro. Los gastos en piensos representan el mayor componente de los costos de producción avícola, representando típicamente entre el 65% y el 75%. Los insumos clave, como el maíz y la soja, han experimentado aumentos sustanciales de precios impulsados por escasez de suministro, impactos relacionados con el clima y la creciente demanda mundial de industrias como la producción de etanol. Estas presiones de costos están erosionando los márgenes de ganancia de los agricultores, obligando a muchos, en particular a las pequeñas y medianas empresas (pymes), a reducir sus operaciones o abandonar el mercado por completo. Además, las ineficiencias en la cadena de suministro, incluidos los cuellos de botella en el transporte, las tensiones geopolíticas y la infraestructura inadecuada, están agravando estos desafíos al aumentar los plazos de entrega y los costos operativos. Los participantes de la industria están adoptando activamente estrategias para mitigar estos problemas, como la adopción de fuentes alternativas de piensos, la mejora de la eficiencia en la alimentación y la promoción de medidas de política como la importación de granos de pienso genéticamente modificados para estabilizar el suministro y los precios. Sin embargo, hasta que estos desafíos estructurales se aborden de manera efectiva, la creciente carga del costo de los piensos seguirá obstaculizando el crecimiento y la sostenibilidad dentro del mercado global de carne de ave.

Estrictas regulaciones gubernamentales sobre seguridad alimentaria y bienestar animal

A medida que los mercados globales continúan evolucionando, los estándares más estrictos de seguridad alimentaria y los requisitos ampliados de bienestar animal están aumentando las complejidades regulatorias. Estos costos de cumplimiento ejercen una presión significativa sobre las operaciones más pequeñas, lo que potencialmente limita el acceso al mercado para los nuevos productores. Los esfuerzos de modernización del Servicio de Inspección y Seguridad Alimentaria (FSIS, por sus siglas en inglés) enfatizan los sistemas de inspección basados en el Análisis de Peligros y Puntos Críticos de Control (HACCP), que requieren documentación detallada y monitoreo continuo. Al mismo tiempo, los estándares de ganadería orgánica del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) exigen protocolos específicos para el alojamiento, la alimentación y la atención médica, lo que eleva aún más los costos de producción. Las crecientes regulaciones de bienestar animal de la Unión Europea (UE) no solo crean barreras comerciales para los exportadores no conformes, sino que también influyen en las tendencias regulatorias en otras regiones. En conjunto, estos estrictos requisitos crean un entorno competitivo que beneficia a las empresas más grandes y bien capitalizadas, capaces de invertir en infraestructura de cumplimiento, al tiempo que restringe las oportunidades de crecimiento para los productores más pequeños que buscan acceso al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pollo se Enfrenta a la Innovación del Pavo

En 2025, se prevé que el pollo concentre una participación dominante del 82,05% en el mercado mundial de carne de ave, mientras que el pavo emerge como una alternativa competitiva. Su asequibilidad, su rápido ciclo de producción y su versatilidad en diversas cocinas y formatos de producto refuerzan esta posición de liderazgo. Las innovaciones en cría selectiva, optimización de la alimentación y cadenas de suministro optimizadas no solo han garantizado una calidad constante, sino que también han mejorado la eficiencia en costos. Esto refuerza el estatus del pollo como la proteína más accesible del mundo. Su adaptabilidad, que abarca desde platos tradicionales hasta formatos modernos como cortes marinados, listos para cocinar y aptos para freidora de aire, amplifica su demanda. Además, un aumento en el consumo proveniente de mercados emergentes, combinado con las innovaciones de los restaurantes de servicio rápido, subraya el atractivo duradero del pollo como fuente principal de proteína para demografías diversas.

El pavo emerge como el segmento de mayor crecimiento en el mercado de carne de ave, con proyecciones que indican una expansión con una CAGR del 2,32% hasta 2031. Su perfil más magro y su menor contenido de grasa satisfacen a los consumidores preocupados por la salud, garantizando que la demanda se extienda más allá de las temporadas festivas. Esta trayectoria de crecimiento se ve impulsada por las innovaciones en el sector de servicios de alimentación, la diversidad en los surtidos de fiambres y los productos en porciones convenientes adaptados a los estilos de vida urbanos. Los productores están incrementando las inversiones en marketing y diversificando los productos para elevar el estatus del pavo como una opción de proteína premium pero adaptable. A medida que crece la conciencia sobre las ventajas nutricionales del pavo y se amplía su presencia en el comercio minorista y los servicios de alimentación, está transitando de una delicatesen estacional a un competidor proteico de consumo masivo en el escenario mundial.

Por Forma: El Liderazgo de los Congelados se Encuentra con la Innovación de los Procesados

En 2025, el segmento de carne de ave congelada capturó una participación de mercado significativa del 47,60%, impulsada por la expansión de la infraestructura de cadena de frío y la preferencia de los consumidores por compras a granel con mayor vida útil. La ventaja competitiva de este segmento radica en su prolongada vida útil y la reducción del deterioro, que son esenciales para los exportadores y los grandes minoristas que gestionan plazos de distribución extendidos. El rápido desarrollo de los sistemas de cadena de frío en los mercados emergentes ha mejorado la accesibilidad, garantizando una calidad de producto consistente y eficiencia de costos. Además, la evolución de los patrones de compra de los consumidores, como las compras a granel y la planificación de comidas orientada a la conveniencia, continúan fortaleciendo la demanda de aves de corral congeladas como una opción de proteína confiable y práctica.

Por el contrario, se anticipa que el segmento de aves de corral procesadas registre el crecimiento más rápido, con una CAGR proyectada del 1,93% hasta 2031. Este crecimiento se atribuye a la creciente demanda de conveniencia, la creciente adopción de formatos de restaurantes de servicio rápido y los avances en tecnologías de marinado y envasado que mejoran el sabor y la estabilidad en almacén. Los operadores de servicios de alimentación están incorporando cada vez más productos como nuggets, filetes empanados y cortes marinados para mejorar la eficiencia operativa y reducir los costos laborales. Las innovaciones en procesamiento y envasado están impulsando mejoras en la calidad, variedad y personalización de los productos. Además, la creciente popularidad de los restaurantes de servicio rápido y las comidas listas para consumir está acelerando la demanda. Con mayores márgenes de ganancia y alineación con las tendencias de consumo modernas, el segmento de aves de corral procesadas está posicionado para desempeñar un papel crítico en la configuración de la futura trayectoria de crecimiento del mercado global de carne de ave.

Por Canal de Distribución: La Resiliencia del Canal Presencial se Encuentra con la Innovación del Canal No Presencial

En 2025, se proyecta que los canales de distribución presenciales dominen el mercado global de carne de ave, representando el 52,85% de la participación de mercado. Su resiliencia se atribuye en gran medida a un resurgimiento de la demanda en el sector de servicios de alimentación, con hoteles, restaurantes y servicios de catering liderando la rotación de productos y la diversidad de menús. A medida que los comensales regresan a los restaurantes y el catering para eventos experimenta un resurgimiento, estos canales consolidan su importancia en el consumo de aves de corral. Además, las alianzas estratégicas entre productores y entidades de servicios de alimentación han reforzado la estabilidad del suministro y los precios, consolidando la influencia de los canales presenciales en el crecimiento del mercado.

Si bien los canales no presenciales tienen una participación de mercado menor, están preparados para una expansión rápida, con una CAGR prevista del 1,62% de 2025 a 2031. Este crecimiento está impulsado por las innovaciones en el comercio minorista y el floreciente sector de comestibles en línea. Los supermercados e hipermercados siguen siendo fundamentales, aunque están mejorando la participación del consumidor a través de exhibiciones de productos renovadas, promociones atractivas y ofertas de valor agregado. Las tiendas de conveniencia están aprovechando las compras por impulso con sus selecciones listas para cocinar. Mientras tanto, las plataformas de comercio electrónico están atendiendo las necesidades de los hogares ocupados con servicios de entrega a domicilio. Además, una tendencia creciente hacia la preparación de comidas en casa está amplificando la demanda, posicionando a los canales no presenciales como un motor de crecimiento vibrante junto con la consolidada fortaleza de la distribución en el sector de servicios de alimentación.

Análisis Geográfico

En 2025, se prevé que la región Asia-Pacífico domine el mercado, con una participación dominante del 47,62%. Este dominio se ve reforzado por las ventajas demográficas de la región, el aumento de los ingresos disponibles y una inclinación cultural hacia las aves de corral en diversas cocinas. La urbanización en China está impulsando la demanda de fuentes de proteínas de fácil acceso. Mientras tanto, en India, la creciente clase media está impulsando el crecimiento, incluso frente a los desafíos planteados por las enfermedades. En contraste, Japón y Corea del Sur están creando un nicho con un enfoque en productos premium. Además, las inversiones gubernamentales en infraestructura de cadena de frío, capacidades de procesamiento y medidas de bioseguridad están amplificando la competitividad de la región tanto en consumo como en exportaciones.

Oriente Medio y África están emergiendo como las regiones de más rápido crecimiento, con proyecciones que indican una expansión de CAGR del 2,72% hasta 2031. Este crecimiento se atribuye en gran medida a la urbanización, los aumentos de población y el incremento de los ingresos. En Arabia Saudita y los Emiratos Árabes Unidos, el alto consumo per cápita junto con una fuerte dependencia de las importaciones presenta oportunidades lucrativas para los exportadores. Si bien Nigeria y Sudáfrica cuentan con mercados domésticos considerables listos para ser explorados, Marruecos y Egipto están estratégicamente posicionados para atender tanto la demanda africana como la europea.

América del Norte y Europa muestran mercados maduros caracterizados por patrones de consumo establecidos y sofisticados sistemas de producción. Los Estados Unidos se destacan por su fuerte demanda doméstica y sus eficientes métodos de procesamiento. Canadá, por otro lado, está creando un nicho con su énfasis en prácticas premium y sostenibles. En Europa, si bien el crecimiento está moderado por estrictas regulaciones y un mayor enfoque en el bienestar animal y la seguridad alimentaria, países como Alemania, el Reino Unido y Francia están a la vanguardia de la demanda. En América del Sur, Brasil lidera como un destacado exportador mundial, respaldado por sólidos mercados domésticos en Argentina, Colombia y Chile.

Panorama Competitivo

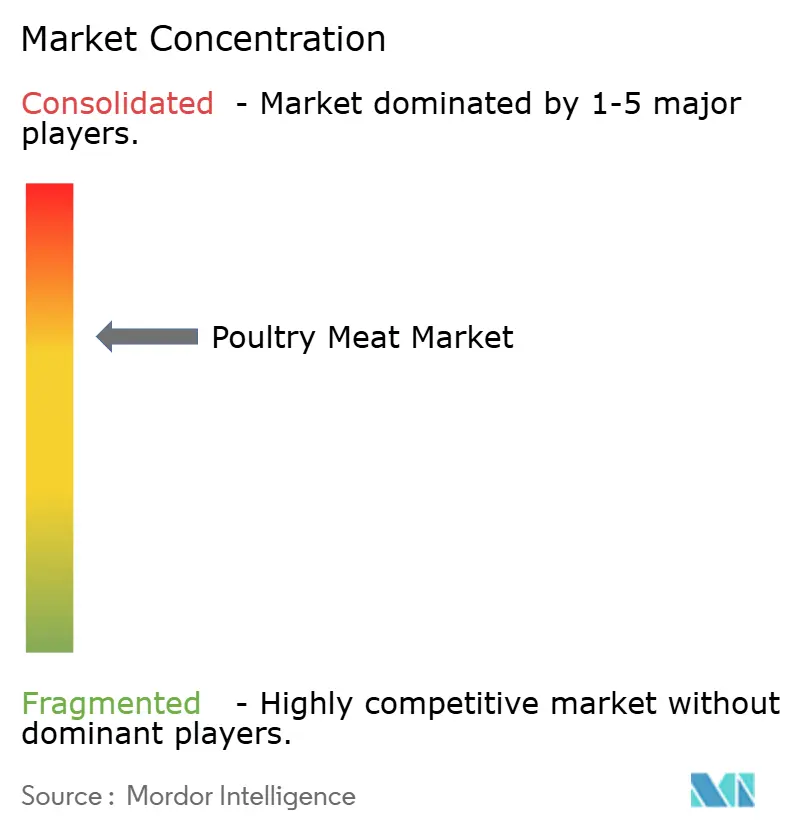

Actores clave como Tyson Foods, JBS/Pilgrim's Pride, BRF, Cargill y Charoen Pokphand lideran el mercado global de carne de ave, moderadamente fragmentado. Estas empresas verticalmente integradas aprovechan la propiedad de molinos de piensos, incubadoras e instalaciones de procesamiento para lograr ventajas de costos del 8 al 10% y mayor flexibilidad de precios en mercados competitivos. Su escala operativa permite reinvertir los márgenes en segmentos de alto valor, incluidos productos marinados, de porción controlada y aptos para freidora de aire. Al mismo tiempo, empresas de tamaño mediano como Hormel, Maple Leaf Foods y Foster Farms se están enfocando en la diferenciación apuntando a nichos premium con ofertas de aves de corral orgánicas, libres de antibióticos y con certificación de bienestar animal.

La adopción de tecnologías avanzadas se está convirtiendo en una ventaja competitiva crítica, ampliando aún más la brecha entre los grandes integradores y los operadores más pequeños. Las inversiones significativas en automatización, robótica y optimización del rendimiento impulsada por inteligencia artificial están permitiendo a los principales procesadores reducir la dependencia de la mano de obra, mejorar la consistencia operativa y fortalecer el cumplimiento de la seguridad alimentaria.

De cara al futuro, la competencia se está intensificando en los mercados subdesarrollados y los canales de distribución alternativos. Las aves de corral especializadas, como el pato, la codorniz y la pintada, siguen siendo poco penetradas fuera de Asia, creando oportunidades de crecimiento para especialistas regionales y marcas premium. Además, los modelos de suscripción de aves de corral congeladas directas al consumidor están ganando impulso, permitiendo a los productores eludir las tarifas minoristas tradicionales y establecer flujos de demanda predecibles.

Líderes de la Industria de Carne de Ave

Tyson Foods, Inc.

BRF S.A.

Hormel Foods Corporation

Marfrig Global Foods S.A.

JBS S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Foster Farms, un destacado procesador avícola en los Estados Unidos, invirtió USD 30 millones en su planta de procesamiento de Luisiana. Esta inversión tiene como objetivo aumentar la eficiencia y la capacidad en los departamentos de corte y deshuesado de la planta.

- Septiembre de 2025: Tyson Foods lanzó nuggets de pollo con temática de la NFL. Estos nuggets, con formas que representan equipos como los Denver Broncos, los Green Bay Packers y los Philadelphia Eagles, significan una notable expansión de los productos de valor agregado de la empresa para distribución minorista.

- Julio de 2025: Pilgrim's Pride invirtió USD 400 millones para construir una instalación de procesamiento de pollo completamente cocido en LaFayette, Georgia. La nueva instalación tiene como objetivo impulsar la producción de productos de las marcas Just Bare y Gold Kist, atendiendo tanto a los sectores minorista como de servicios de alimentación. Una vez operativa, se prevé que la instalación genere alrededor de 630 empleos, con la fase inicial programada para completarse en 2027.

- Noviembre de 2024: En Morton, Misisipi, Koch Foods invirtió USD 145,5 millones en la expansión y modernización de su instalación de procesamiento de pollo. Este movimiento estratégico no solo aumentó la capacidad de producción de la planta, sino que también amplió sus operaciones de procesamiento y distribución. A lo largo de cinco años, la iniciativa generó 128 nuevos empleos, proporcionando un notable impulso a la economía local.

Alcance del Informe del Mercado Global de Carne de Ave

La carne de ave se refiere a la carne comestible obtenida de aves domésticas criadas principalmente para el consumo humano. Incluye principalmente pollo, pavo, pato y otras aves como codorniz y ganso, y se valora por su alto contenido de proteínas, niveles de grasa relativamente bajos y versatilidad en diversas cocinas.

Los segmentos del mercado de carne de ave incluyen tipo de producto, forma, canal de distribución y geografía. El segmento de tipo de producto comprende pollo, pavo, pato y otros. El segmento de forma está segmentado en fresca/refrigerada, congelada, enlatada y procesada. El segmento de canal de distribución se divide en canal presencial y canal no presencial. Geográficamente, el mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones en miles de millones de USD y toneladas para todos los segmentos.

| Pollo |

| Pavo |

| Otros |

| Fresca / Refrigerada | |

| Congelada | |

| Enlatada | |

| Procesada | Nuggets |

| Fiambres | |

| Salchichas | |

| Tiras/Marinados | |

| Albóndigas | |

| Otros |

| Canal Presencial | Hoteles |

| Restaurantes | |

| Catering | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Forma | |

| Canal de Distribución | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Forma | |

| Canal de Distribución | ||

| Alemania | ||

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | Forma | |

| Canal de Distribución | ||

| China | ||

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Forma | |

| Canal de Distribución | ||

| Brasil | ||

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Forma | |

| Canal de Distribución | ||

| Sudáfrica | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| Por Tipo de Producto | Pollo | ||

| Pavo | |||

| Otros | |||

| Por Forma | Fresca / Refrigerada | ||

| Congelada | |||

| Enlatada | |||

| Procesada | Nuggets | ||

| Fiambres | |||

| Salchichas | |||

| Tiras/Marinados | |||

| Albóndigas | |||

| Otros | |||

| Por Canal de Distribución | Canal Presencial | Hoteles | |

| Restaurantes | |||

| Catering | |||

| Canal No Presencial | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Canal de Venta Minorista en Línea | |||

| Otros Canales de Distribución | |||

| Por Geografía | América del Norte | Forma | |

| Canal de Distribución | |||

| País | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Forma | ||

| Canal de Distribución | |||

| Alemania | |||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | Forma | ||

| Canal de Distribución | |||

| China | |||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Forma | ||

| Canal de Distribución | |||

| Brasil | |||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Forma | ||

| Canal de Distribución | |||

| Sudáfrica | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minorista para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las otras adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de res o ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Pastrami | Se refiere a carne de res muy condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de res que consiste en el músculo del solomillo completo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.