Tamaño y Participación del Mercado de Carne Roja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.9 Billones de dólares |

| Tamaño del Mercado (2031) | 1.01 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

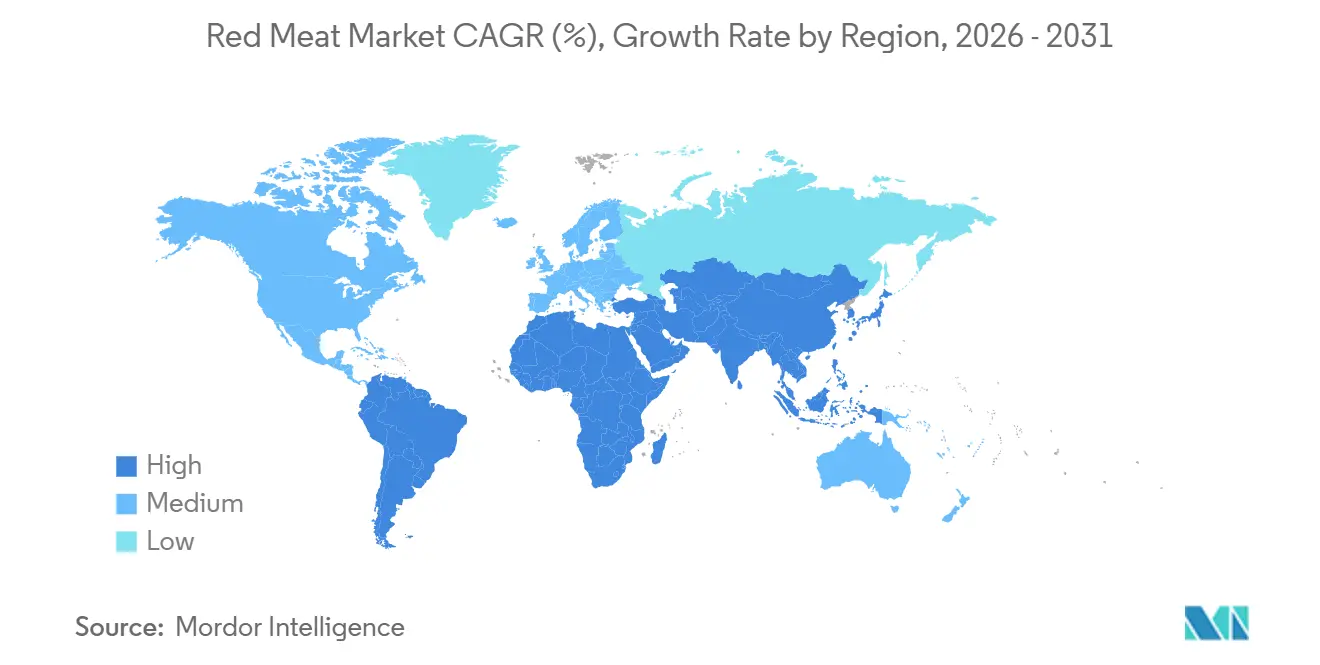

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

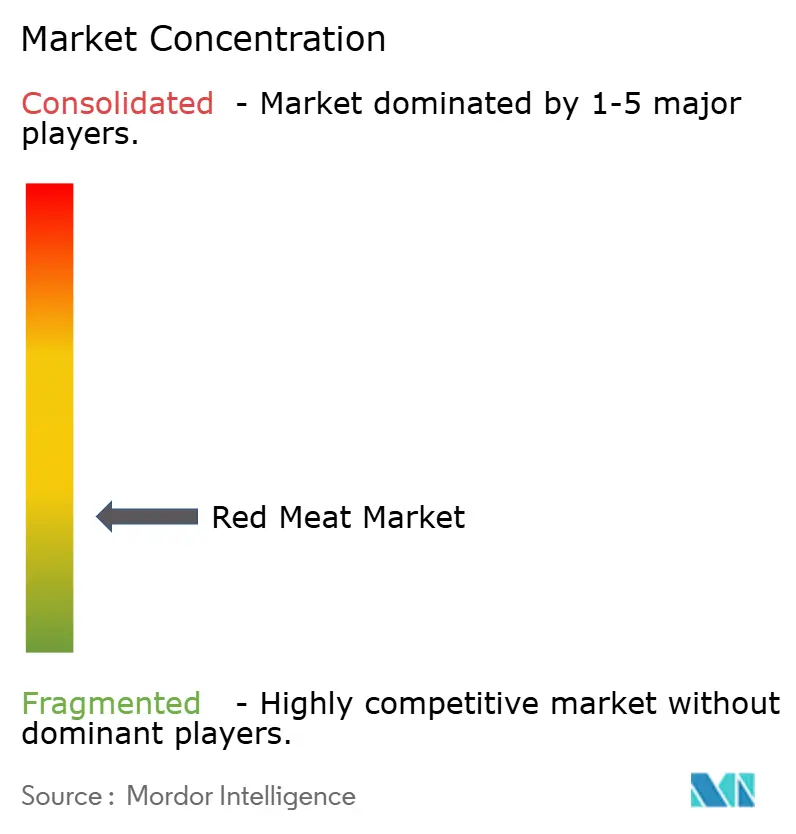

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Roja por Mordor Intelligence

El tamaño del Mercado de Carne Roja fue valorado en USD 0,86 billones en 2025 y se estima que crecerá desde USD 0,9 billones en 2026 hasta alcanzar USD 1,01 billones en 2031, a una CAGR del 2,62% durante el período de pronóstico (2026-2031). La evolución de la demanda de proteínas en las naciones emergentes, la mayor disponibilidad de cadenas de frío y las inversiones en tecnología de sacrificio automatizado están impulsando un crecimiento moderado del mercado. Sin embargo, los mensajes sobre salud y las regulaciones de gases de efecto invernadero están limitando el potencial de volumen del mercado. La carne de cerdo continúa dominando en volumen debido a sus ventajas de costo y flexibilidad culinaria. Mientras tanto, la carne de cordero con certificación halal está ganando terreno a medida que los consumidores del Golfo y el Norte de África prefieren cada vez más cortes premium y trazables. En Europa y América del Norte, un segmento de consumidores reducido pero rentable está favoreciendo la carne orgánica, recompensando las declaraciones libres de antibióticos y de animales criados en pastizales con importantes primas de precio. La logística de congelados está apoyando el comercio global, mientras que los hogares urbanos, limitados por el tiempo, optan por formatos procesados, pagando frecuentemente una prima por la conveniencia. A nivel regional, Asia-Pacífico sigue siendo el mayor proveedor, Oriente Medio y África lideran el crecimiento, y América del Norte y Europa equilibran la premiumización con políticas climáticas más estrictas.

Conclusiones Clave del Informe

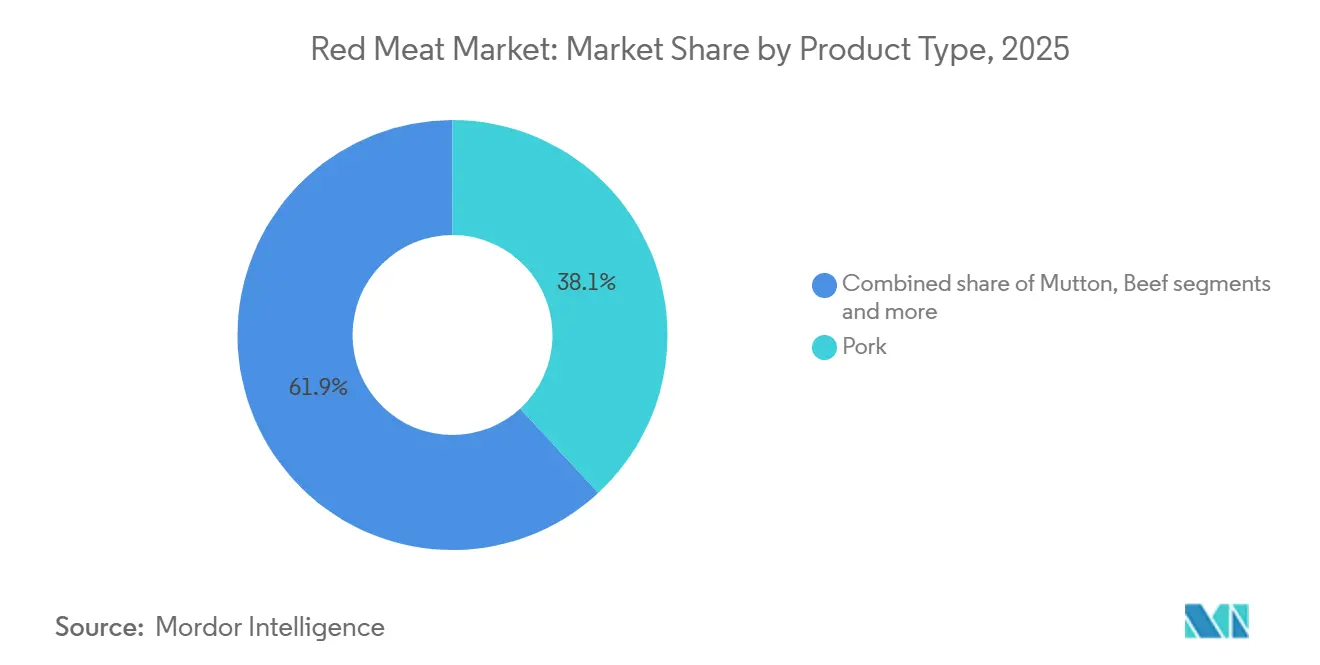

- Por tipo de producto, la carne de cerdo lideró con el 38,14% de la participación del mercado de carne roja en 2025, mientras que se prevé que la carne de cordero se expanda a una CAGR del 3,65% hasta 2031.

- Por categoría, la carne tradicional representó el 89,67% del tamaño del mercado de carne roja en 2025, y las variantes orgánicas avanzan a una CAGR del 3,98% hasta 2031.

- Por forma, los productos congelados mantuvieron el 42,84% de la participación del mercado de carne roja en 2025, mientras que se proyecta que los formatos procesados registren una CAGR del 4,15% entre 2026 y 2031.

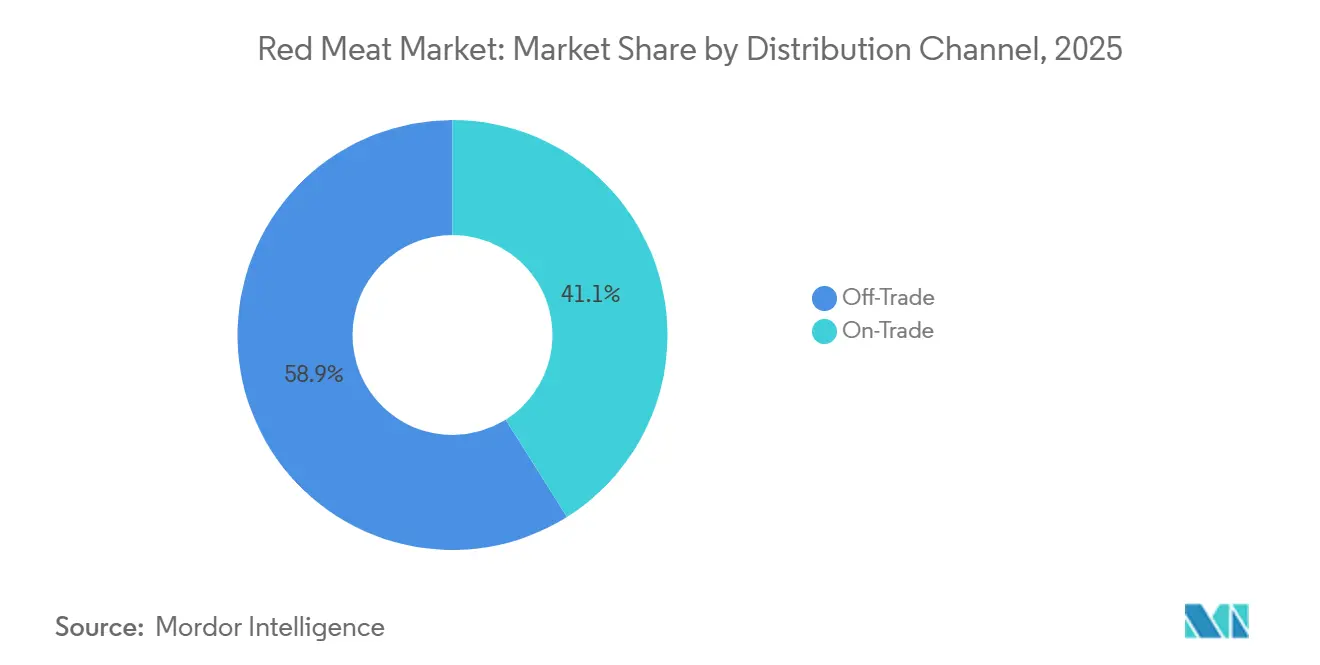

- Por canal de distribución, los canales indirectos captaron el 58,93% del mercado de carne roja en 2025, y el servicio de alimentación en canal directo se está recuperando a una CAGR del 2,95% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 41,54% del tamaño del mercado de carne roja en 2025, y se prevé que Oriente Medio y África escale a una CAGR del 3,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carne Roja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia de la carne roja como fuente rica en proteínas, hierro y vitamina B12 | +0.4% | Global, con mayor influencia en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción creciente de hábitos alimentarios occidentales con mayor consumo de carne roja | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Demanda creciente de productos de carne roja procesada y de conveniencia | +0.6% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos que mejoran la producción de carne y las cadenas de suministro | +0.3% | América del Norte, Europa, con expansión hacia Brasil y Australia | Mediano plazo (2-4 años) |

| Expansión de la capacidad de cadena de frío refrigerada y congelada en mercados emergentes | +0.5% | Sudeste Asiático, África Subsahariana, Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de las oportunidades de exportación a través de acuerdos comerciales globales | +0.4% | Global, beneficiando particularmente a Brasil, Estados Unidos, Australia, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia de la carne roja como fuente rica en proteínas, hierro y vitamina B12

La demanda de carne roja está siendo reconfigurada en regiones que enfrentan deficiencias de proteínas. En 2025, la Organización Mundial de la Salud informó que la anemia por deficiencia de hierro era generalizada entre las mujeres en edad reproductiva en Asia del Sur y África Subsahariana, destacando la importancia de las intervenciones con proteína animal. Para abordar estas deficiencias, Indonesia y Nigeria introdujeron programas de alimentación escolar en 2025, centrados en carne de res y carne de cordero de origen local. Estas iniciativas, dirigidas a 12 millones de niños, han aumentado significativamente el consumo per cápita de carne roja. Además, la Academia Estadounidense de Médicos de Familia señaló que en 2025, entre el 2% y el 3% de los adultos en los Estados Unidos experimentaron deficiencias de vitamina B12[1]Fuente: Academia Estadounidense de Médicos de Familia, "Deficiencia de Vitamina B12", aafp.org. Este problema ha impulsado una demanda de nicho de carnes de órganos, con un aumento en las ventas de hígado al ser comercializado como alternativa densa en nutrientes a los cortes musculares. La perspectiva estratégica es evidente: los mercados emergentes utilizan la carne roja como herramienta de desarrollo, mientras que los mercados maduros la consideran un placer controlado, lo que resulta en estrategias regulatorias y de marketing distintas.

Adopción creciente de hábitos alimentarios occidentales con mayor consumo de carne roja

La urbanización y el aumento de los ingresos en la región de Asia-Pacífico están impulsando cambios dietéticos hacia patrones de consumo de proteínas occidentales, aunque estos cambios siguen siendo desiguales e influenciados culturalmente. En China, el consumo per cápita de carne de cerdo se ha estabilizado tras dos décadas de crecimiento. La provincia de Chongqing se posiciona como la mayor región consumidora de carne de cerdo, con residentes que consumen un promedio de 45,3 kilogramos cada uno en 2024. Otros mercados clave de carne de cerdo incluyen Sichuan, Guangdong y Hainan, según la Oficina Nacional de Estadísticas de China[2]Fuente: Oficina Nacional de Estadísticas de China, "Anuario Estadístico de China 2025", stats.gov.cn. En India, las tendencias dietéticas presentan una paradoja: si bien las normas culturales y religiosas restringen el consumo de carne de res, las áreas urbanas están siendo testigos de un mayor consumo de carne de cordero y cabra, particularmente entre los consumidores más jóvenes que están menos sujetos a las prácticas dietéticas tradicionales. El Departamento de Agricultura de los Estados Unidos informó que el consumo de carne de res y ternera de India alcanzó 2.990 miles de toneladas métricas en 2025[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Consejo Nacional del Pollo", usda.gov. Las cadenas de comida rápida se están adaptando a estos cambios: McDonald's introdujo una hamburguesa de cordero en Arabia Saudita en 2025, y las ofertas de carne de res de KFC en Indonesia han superado al pollo en los establecimientos de nivel premium. Sin embargo, la transición no es lineal: los consumidores urbanos también están adoptando alternativas de origen vegetal, creando un panorama competitivo entre las dietas vegetarianas tradicionales, el consumo de carne roja al estilo occidental y las fuentes de proteínas innovadoras.

Demanda creciente de productos de carne roja procesada y de conveniencia

Con el tiempo cada vez más escaso y el aumento de los hogares con doble ingreso, la demanda de productos cárnicos de valor agregado está creciendo. Los procesadores están aprovechando esta tendencia a través de la fabricación y la marca para mejorar los márgenes. Productos como albóndigas congeladas, cortes marinados y porciones individuales están ganando protagonismo en las estanterías de las tiendas. Para atraer a los consumidores millennials y de la Generación Z, que a menudo carecen de habilidades culinarias tradicionales, Walmart aumentó su oferta de carnes procesadas de marca propia en un 23% en 2025. En Europa, los embutidos y las carnes curadas han experimentado un resurgimiento. Las exportaciones de salami italiano a los Estados Unidos aumentaron un 16% en 2025, impulsadas por las tendencias de premiumización y el mayor interés en la cultura alimentaria europea, amplificado por las redes sociales. Las medidas regulatorias también están influyendo en el mercado. El etiquetado Nutri-Score de la Unión Europea, implementado completamente en 2025, penaliza las carnes procesadas con alto contenido de sodio y grasas saturadas, lo que impulsa reformulaciones. Por ejemplo, Danish Crown introdujo una línea de tocino reducido en sodio que capturó el 8% de la participación de mercado en nueve meses. Si bien el cambio hacia la conveniencia ofrece mayores márgenes, también invita al escrutinio de los consumidores preocupados por la salud, destacando la necesidad de que los procesadores equilibren el placer con la credibilidad nutricional.

Avances tecnológicos que mejoran la producción de carne y las cadenas de suministro

La automatización y el análisis de datos están transformando la economía del procesamiento de carne, aunque las tasas de adopción varían significativamente entre los mercados desarrollados y emergentes. En Australia, JBS implementó sistemas de visión por computadora para la clasificación de calidad en tiempo real en sus instalaciones de carne de res. Esta tecnología permitió la clasificación de nivel premium, aumentando los precios de exportación en un 7% para las categorías Wagyu y alimentadas con grano. La trazabilidad basada en cadena de bloques está pasando de proyectos piloto a implementaciones a gran escala. La plataforma BeefChain de Cargill, introducida en 2024, ahora rastrea 2,3 millones de cabezas de ganado en cinco países. Este sistema proporciona a los minoristas datos esenciales sobre el origen, la alimentación y el uso de antibióticos, obteniendo una prima de precio en los mercados europeos. En Brasil, la digitalización de la cadena de frío, incluido el monitoreo de temperatura habilitado por IoT en los corredores de exportación, ha reducido significativamente el deterioro, lo que ha llevado a menores tasas de rechazo en los puertos chinos. Sin embargo, los procesadores más pequeños en el Sudeste Asiático y África enfrentan limitaciones financieras que dificultan la adopción de la automatización. Esta limitación mantiene una brecha de productividad: el procesamiento manual en Nigeria promedia 45 minutos por canal, en comparación con 12 minutos en plantas automatizadas de los Estados Unidos. Esta disparidad no solo restringe la producción, sino que también aumenta los riesgos de higiene. La creciente brecha tecnológica será un factor clave para determinar qué regiones logran el crecimiento de las exportaciones y cuáles permanecen limitadas a ventas domésticas de menor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo excesivo de carne roja | -0.3% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente popularidad de las alternativas vegetarianas, veganas y de origen vegetal | -0.4% | América del Norte, Europa, con presencia emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de precios y fluctuaciones en los costos de materias primas | -0.3% | Global, particularmente agudo en Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones sobre el impacto ambiental de la producción de carne de res | -0.2% | Europa, América del Norte, con repercusiones regulatorias hacia América del Sur orientada a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el consumo excesivo de carne roja

En los mercados de altos ingresos, las guías dietéticas y los comportamientos de los consumidores están evolucionando a medida que los estudios vinculan el consumo de carne roja con enfermedades cardiovasculares y cáncer colorrectal. En 2025, la Asociación Americana del Corazón revisó sus recomendaciones, reduciendo el límite de consumo de carne roja de 2 porciones en 2020 a 1,5 porciones por semana. Este ajuste se basó en metaanálisis que muestran que cada porción diaria adicional de 50 gramos de carne roja se asocia con un aumento del 9% en el riesgo de enfermedad coronaria. De manera similar, el Servicio Nacional de Salud del Reino Unido lanzó una campaña de concienciación pública en 2025 para fomentar la reducción del consumo de carne procesada, contribuyendo a una disminución del 6% en las ventas de tocino y salchichas durante el año. Sin embargo, el cumplimiento de estas directrices sigue siendo inconsistente. En los Estados Unidos, el consumo per cápita de carne roja se mantuvo estable, reflejando hábitos dietéticos arraigados y escepticismo hacia las recomendaciones de salud. Los mercados emergentes muestran patrones contrastantes: los consumidores urbanos chinos están reduciendo el consumo de carne de cerdo por preocupaciones de salud, mientras que las áreas rurales han experimentado un aumento del 5%, impulsado por el aumento de los ingresos y la limitada exposición a las campañas de salud. Los procesadores están respondiendo reformulando sus productos. No obstante, enfrentan un desafío estratégico: los consumidores adinerados y educados están reduciendo el consumo, mientras que los segmentos sensibles al precio y orientados a la tradición permanecen leales. Esta división requiere una estrategia de marketing dual.

Creciente popularidad de las alternativas vegetarianas, veganas y de origen vegetal

Para 2025, los sustitutos de carne de origen vegetal habían alcanzado una meseta en América del Norte y Europa tras experimentar un rápido crecimiento durante 2022-2023. A pesar de esto, estas alternativas continuaron erosionando la participación de mercado de la carne roja en canales y demografías específicos. El informe anual 2025 de Beyond Meat reveló ventas estancadas, con volúmenes minoristas que disminuyeron un 4%. Sin embargo, las asociaciones con cadenas importantes como Subway y Chipotle en el canal de servicios de alimentación crecieron un 9%, destacando que la conveniencia y la novedad impulsan las pruebas iniciales más que el consumo doméstico sostenido. El mercado de origen vegetal de Europa enfrentó desafíos: tras alcanzar su punto máximo en 2024, Alemania experimentó una disminución en las ventas de alternativas cárnicas debido a la fatiga del sabor y una prima de precio del 40% sobre la carne convencional. En la región de Asia-Pacífico, el mercado sigue siendo poco desarrollado: en 2025, la carne de origen vegetal representó solo el 0,6% de las ventas de proteínas en China, limitada por las sólidas tradiciones culinarias y las redes de distribución limitadas. Los desarrollos regulatorios presentaron un panorama mixto; la propuesta de la Unión Europea de 2025 para prohibir términos como "hamburguesa" y "salchicha" para productos de origen vegetal se estancó tras el cabildeo de la industria. Por el contrario, Francia implementó la prohibición, lo que llevó a esfuerzos de rebranding que confundieron a los consumidores e impactaron negativamente las ventas. Estratégicamente, las alternativas de origen vegetal están ganando terreno durante ocasiones flexitarianas, como almuerzos entre semana y comidas rápidas, pero aún no han reemplazado a la carne roja en contextos celebratorios o culturales, lo que limita su potencial disruptivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne de Cerdo Ancla la Demanda mientras la Carne de Cordero con Certificación Halal se Acelera

La carne de cerdo representó el 38,14% de la participación del mercado de carne roja en 2025, impulsada por la fuerte demanda en China, la Unión Europea y los Estados Unidos. Su eficiencia de costos la convirtió en una opción preferida, especialmente durante períodos de fluctuación en los precios de los piensos. En China, el suministro de carne de cerdo se recuperó a 56 millones de toneladas tras la recuperación de la Fiebre Porcina Africana (FPA), manteniendo los precios en estantería en aproximadamente CNY 18 por kilogramo, lo que garantizó la asequibilidad para los consumidores. Los exportadores de la Unión Europea redirigieron el excedente de carne de cerdo a mercados como Filipinas y Corea del Sur, compensando la demanda estancada dentro de la Unión Europea. La carne de res también mantuvo una participación significativa en el mercado de carne roja, respaldada por la popularidad de los cortes premium en América del Norte y el creciente atractivo de la carne de res alimentada con pasto en América del Sur. Además, las carnes de nicho como la cabra, el venado y otras contribuyeron a la participación de mercado restante.

Se espera que la carne de cordero logre una tasa de crecimiento anual compuesto (CAGR) del 3,65% y amplíe su participación en el mercado de carne roja hasta 2031, principalmente debido a la creciente demanda de los consumidores enfocados en el halal en el Golfo y el Norte de África. Los Emiratos Árabes Unidos obtuvieron carne de cordero de Australia y Nueva Zelanda, donde los exportadores invirtieron en líneas de sacrificio halal certificadas para satisfacer la demanda. Arabia Saudita, bajo su iniciativa Visión 2030, se está enfocando en desarrollar granjas ovinas locales con el objetivo de lograr un 30% de autosuficiencia para 2028. India suministró carne de cordero a precios competitivos a los mercados del Golfo, pero enfrentó desafíos debido a requisitos de certificación halal más estrictos, que favorecen a los productores de mayor escala. En el Reino Unido, la demanda impulsada por la diáspora aumentó las ventas de carne de cordero en un 8% en 2025, lo que llevó a los supermercados a ampliar sus rangos de productos halal en un 20%. La implementación de regulaciones de sacrificio verificadas por video, que entrarán en vigor en 2026, probablemente consolidará las cadenas de suministro en torno a los procesadores con inversiones de capital significativas.

Por Categoría: Los Volúmenes Tradicionales Dominan mientras la Carne Orgánica Captura Nichos Premium

En 2025, los formatos tradicionales mantuvieron una posición dominante en el mercado de carne roja, representando el 89,67% de la participación total del mercado. Esta posición dominante puede atribuirse a las significativas diferencias de precio entre la carne convencional y la orgánica. Por ejemplo, la carne de res convencional brasileña tenía un precio promedio de USD 5,60 por kg, mientras que la carne de res orgánica certificada era significativamente más alta, a USD 10,40 por kg. Estas brechas de precio han restringido el consumo de carne de res orgánica principalmente a las áreas urbanas de altos ingresos. En China, los mercados húmedos continuaron desempeñando un papel crítico en la cadena de suministro de carne de cerdo, satisfaciendo el 83% de la demanda doméstica. Esta dominancia está impulsada por las preferencias de los consumidores por la carne fresca, que los mercados húmedos están bien posicionados para satisfacer. De manera similar, en los Estados Unidos, los puntos de venta de carne tradicional capturaron una sustancial participación de mercado del 91%. Esto se debe en gran medida a la disponibilidad limitada de opciones orgánicas, ya que solo el 38% de los condados ofrecen consistentemente dichos productos.

El segmento de carne orgánica está experimentando un crecimiento constante, con una tasa de crecimiento anual compuesto (CAGR) del 3,98%. Para 2031, se espera que aumente ligeramente su participación en el mercado de carne roja, impulsado por la creciente demanda entre los consumidores occidentales adinerados de carne libre de antibióticos y criada en pastizales. En 2025, el Departamento de Agricultura de los Estados Unidos reportó 6.420 operaciones ganaderas orgánicas certificadas. Sin embargo, estas operaciones solo pudieron satisfacer el 68% de la demanda doméstica, lo que requirió importaciones de países como Australia y Uruguay para cerrar la brecha. En Francia, regulaciones de pastizales más estrictas llevaron a la descertificación del 22% de las granjas, subrayando la vulnerabilidad de las cadenas de suministro de carne orgánica. En el Reino Unido, las presiones inflacionarias causaron una disminución del 3% en los volúmenes de carne orgánica, destacando la susceptibilidad del segmento a los desafíos macroeconómicos. Además, los altos costos asociados con la certificación y el período de transición obligatorio de tres años disuaden a muchos ganaderos convencionales de convertirse a la agricultura orgánica. Como resultado, la carne orgánica sigue siendo un producto premium con limitaciones estructurales que restringen su penetración más amplia en el mercado.

Por Forma: Los Congelados Sustentan el Comercio mientras los Procesados Extraen la Prima de Conveniencia

En 2025, la carne congelada representó una significativa participación del 42,84% en el mercado de carne roja. Esta dominancia fue impulsada por los avances en la tecnología de congelación rápida, que no solo extendió la vida útil de los productos sino que también mejoró la eficiencia de costos del envío transfronterizo. Los Estados Unidos mantuvieron una reserva estratégica de 285.000 toneladas de carne de cerdo congelada, una medida que amortigua eficazmente el mercado contra la volatilidad de precios durante la temporada de primavera. En India, un aumento en las exportaciones de carne congelada redujo las pérdidas en la cadena de frío a solo el 6%, mostrando mejoras en la logística y la infraestructura de almacenamiento. En Japón, los formatos de carne fresca y refrigerada obtuvieron precios más altos debido a su textura superior, con importaciones de Wagyu experimentando un crecimiento notable. Sin embargo, los crecientes costos de energía asociados con el mantenimiento de las operaciones de cadena de frío limitaron la participación de mercado de estos formatos. Mientras tanto, la carne enlatada, un producto heredado, vio su participación de mercado disminuir al 6%, ya que las preferencias cambiantes de los consumidores favorecen cada vez más mejores perfiles de sabor.

Se proyecta que los productos de carne procesada crezcan a una tasa de crecimiento anual compuesto (CAGR) del 4,15%, superando a todas las demás formas de carne roja. Este crecimiento está impulsado por las tendencias de urbanización, donde los consumidores buscan opciones convenientes de preparación de comidas, y la creciente popularidad de la cocina en casa. La división de carne procesada de Hormel reportó un impresionante crecimiento del 12% en 2025, reflejando la fuerte demanda de dichos productos. En Alemania, a pesar de las crecientes preocupaciones de salud y las advertencias, el consumo per cápita de carne procesada se mantuvo estable en 29 kilogramos, destacando la importancia cultural de estos productos. En China, las plataformas de comercio electrónico desempeñaron un papel fundamental al impulsar un aumento del 18% en las ventas de carne de cerdo procesada, reduciendo significativamente los costos de distribución a las áreas rurales y remotas. La iniciativa Nutri-Score de la Unión Europea llevó a reducciones de sodio en las carnes procesadas, que, si bien aumentaron los costos de producción en un 7% por libra, permitieron a los fabricantes asegurar una mejor ubicación en las estanterías. Este desarrollo subraya cómo las medidas regulatorias pueden simultáneamente plantear desafíos y fomentar la innovación. Además, los límites de nitratos de la Autoridad Europea de Seguridad Alimentaria (EFSA), que se implementarán en 2025, requerirán reformulaciones para los productos de carne curada en toda la Unión Europea, señalando un cambio en las prácticas de producción.

Por Canal de Distribución: Los Hábitos del Canal Indirecto Persisten mientras el Canal Directo Recupera la Experiencia

En 2025, los canales indirectos, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio electrónico, aseguraron una significativa participación del 58,93% en el mercado de carne roja, reflejando la persistencia de los hábitos de compra establecidos durante la pandemia. Los principales minoristas como Walmart y Carrefour ampliaron sus mostradores de carne fresca en porcentajes de dos dígitos, con el objetivo de atraer a clientes que de otro modo comprarían en carnicerías especializadas. El segmento de comestibles en línea ha crecido hasta representar el 12% del volumen total del canal indirecto, con Tyson Foods experimentando un aumento del 23% en las ventas directas al consumidor, impulsado por la popularidad de los servicios de cajas de suscripción. Las tiendas de conveniencia han ganado terreno en las ciudades asiáticas densamente pobladas, ofreciendo paquetes de carne refrigerada de porción individual que atienden a los consumidores con espacio de cocina limitado. Mientras tanto, los mercados húmedos tradicionales están disminuyendo gradualmente en las economías desarrolladas, pero siguen siendo una parte vital del panorama cultural y de compras en el Sudeste Asiático, donde continúan apoyando las tradiciones de compra arraigadas.

Por el contrario, se anticipa que el sector de servicios de alimentación en canal directo crezca a una tasa de crecimiento anual compuesto (CAGR) del 2,95%, impulsado por los consumidores que regresan a los restaurantes para una experiencia gastronómica social y vivencial. En 2025, Sysco reportó un aumento del 9% en los envíos de carne roja a restaurantes de los Estados Unidos, mientras que las cadenas de asadores ampliaron su capacidad de asientos en un 7% para acomodar la creciente demanda. La próspera industria turística de Dubái impulsó significativamente el consumo de carne en restaurantes, mientras que las marcas de restaurantes de servicio rápido introdujeron hamburguesas Angus premium, que contribuyeron a un aumento del 9% en los valores promedio de los tickets. Aunque la inestabilidad económica de China amortiguó la demanda general de carne en el canal directo, las cadenas de hot pot mitigaron el impacto fortaleciendo sus asociaciones de abastecimiento. La recuperación del canal directo depende cada vez más de ofrecer experiencias gastronómicas únicas y memorables en lugar de simplemente centrarse en la provisión de alimentos.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 41,54% del mercado de carne roja, impulsado por el significativo consumo de carne de cerdo de China y la creciente demanda de carne de res en el Sudeste Asiático e India. El consumo de carne roja de China alcanzó 78 millones de toneladas métricas en 2025, con la carne de cerdo representando el 72% y la carne de res el 9%. La producción doméstica no alcanzó a satisfacer la demanda, lo que impulsó importaciones de 6,8 millones de toneladas métricas, un aumento del 7% respecto a 2024. Las importaciones de carne roja de Japón aumentaron debido a la creciente demanda de carne de res Wagyu y las reducciones arancelarias bajo la Asociación Económica Integral Regional, que redujo los aranceles de la carne de res australiana del 38,5% al 27,5%. El sector de carne roja de India se expandió en 2025, enfocándose en la carne de cordero y la carne de búfalo, con exportaciones al Oriente Medio que totalizaron 1,4 millones de toneladas métricas, consolidando la posición de India como el mayor exportador mundial de carne de búfalo. En el Sudeste Asiático, el aumento de los ingresos y la urbanización impulsaron el crecimiento del consumo de carne roja, con Vietnam e Indonesia liderando la tendencia. Las inversiones en logística de cadena de frío están abriendo aún más los mercados rurales.

La región de Oriente Medio y África está creciendo a una CAGR del 3,58% hasta 2031, respaldada por el crecimiento de la población, la infraestructura de certificación halal y las importaciones diversificadas. Los Emiratos Árabes Unidos aumentaron sus importaciones de carne roja en un 12% en 2025 en comparación con 2024, con la carne de cordero y la carne de res dominando las importaciones provenientes principalmente de Australia, Brasil e India. La producción doméstica de carne de Arabia Saudita creció un 14% en 2025, ayudada por los subsidios de Visión 2030 para la ganadería. Sin embargo, las importaciones aún satisfacen el 68% de la demanda, creando oportunidades para los exportadores con cadenas de suministro conformes con el halal. El consumo de carne roja de Nigeria aumentó un 11% en 2025, impulsado por un aumento de la población de 5,2 millones y la urbanización. A pesar de esto, las limitaciones de la cadena de frío restringieron la ingesta per cápita a 6,8 kilogramos, apenas un octavo del nivel de los Estados Unidos. Sudáfrica aprovechó sus zonas libres de fiebre aftosa para aumentar las exportaciones de carne de res a los mercados regionales en un 9% en 2025, logrando precios premium en Botsuana y Namibia.

En 2025, Europa mantuvo una participación moderada en el mercado de carne roja, con Alemania, Francia y el Reino Unido liderando el consumo. América del Norte, dominada por la dieta rica en carne de res de los Estados Unidos, representó aproximadamente el 18% del mercado. América del Sur, liderada por la producción orientada a la exportación de Brasil y Argentina, capturó una participación de mercado estimada del 15%. La perspectiva estratégica es que la dominancia de Asia-Pacífico refleja su escala, mientras que el crecimiento de Oriente Medio y África depende del desarrollo de infraestructura y la certificación halal, ofreciendo oportunidades distintas para procesadores y exportadores.

Panorama Competitivo

El mercado de carne roja exhibe un nivel moderado de fragmentación. Esta fragmentación subraya la dinámica competitiva de la industria, beneficiando a los consumidores a través de la competencia de precios y la innovación, mientras que simultáneamente presenta oportunidades estratégicas de consolidación. Los actores más pequeños prosperan en segmentos de nicho debido a esta fragmentación, mientras que las empresas más grandes utilizan su escala para dominar mercados más amplios. Para controlar las cadenas de suministro, reducir costos y capturar márgenes de valor agregado, los líderes del mercado recurren cada vez más a estrategias de integración vertical. Las mega-operaciones recientes, como la adquisición por parte de Marfrig de la participación restante de BRF y el ambicioso plan de inversión de USD 2.500 millones de JBS en Nigeria, destacan una tendencia fundamental en la industria: las ventajas de escala son cruciales para la expansión geográfica y el fortalecimiento de la presencia en el mercado global.

La adopción de tecnología entre los competidores es variada, mostrando las diversas estrategias en juego en el mercado. Los procesadores líderes encabezan la innovación, empleando sistemas de trazabilidad de cadena de bloques para mayor transparencia y optimizaciones impulsadas por inteligencia artificial para la eficiencia operativa. Tales avances no solo les ayudan a cumplir con estrictos estándares regulatorios, sino que también fomentan la confianza del consumidor. Mientras tanto, los actores regionales más pequeños se labran su nicho, capitalizando sus conocimientos del mercado local. Las oportunidades emergentes abundan en áreas como la certificación orgánica, el procesamiento premium y la incursión en mercados emergentes. Esto es especialmente cierto en regiones que presencian el desarrollo de infraestructura, fortaleciendo las capacidades de distribución y otorgando acceso a mercados previamente inalcanzables.

Las estrategias competitivas actuales destacan las credenciales de sostenibilidad y la transparencia de la cadena de suministro como diferenciadores vitales. Al invertir en certificaciones de carbono neutro y asociarse en la agricultura regenerativa, las empresas abordan las preocupaciones ambientales mientras consolidan su posición en el mercado. Estos movimientos resuenan con las cambiantes preferencias de los consumidores y ayudan a cumplir con los estándares globales de sostenibilidad. Además, es evidente un enfoque agudo en el despliegue de tecnología avanzada. Los principales procesadores priorizan la eficiencia operativa, la trazabilidad y el aseguramiento de la calidad, con la cadena de bloques siendo aprovechada para fortalecer la confianza del consumidor y garantizar el cumplimiento regulatorio. Tales iniciativas forjan ventajas competitivas significativas, permitiendo a los actores líderes consolidar sus posiciones en el mercado y establecer estándares de la industria.

Líderes de la Industria de Carne Roja

Hormel Foods Corporation

WH Group Limited

JBS S.A.

Tyson Foods, Inc.

BRF S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tyson Foods ha invertido aproximadamente USD 23,5 millones para modernizar su instalación de Robards en el condado de Henderson, Kentucky. Esta inversión tiene como objetivo atender la creciente demanda de productos proteicos.

- Febrero de 2025: JBS USA, una destacada entidad alimentaria global, comprometió USD 200 millones en sus sitios de producción de carne de res en Cactus, Texas, y Greeley, Colorado. Las mejoras en Cactus incluyeron un piso de fabricación de última generación y una sala de carne molida ampliada, mientras que Greeley vio la adición de un nuevo centro de distribución.

- Marzo de 2025: JBS de Brasil invirtió USD 100 millones para establecer dos plantas de procesamiento de carne en Vietnam, con el objetivo de producir carne de res, cerdo y aves de corral.

- Noviembre de 2024: JBS S.A. ha inaugurado una nueva planta de procesamiento en Jeddah, Arabia Saudita, como parte de su estrategia para expandir operaciones en la región. La empresa invirtió USD 50 millones en la instalación, que está diseñada para cuadruplicar su capacidad de producción.

Alcance del Informe Global del Mercado de Carne Roja

La carne roja se define como la carne muscular de mamíferos, como la carne de res, cerdo, cordero, oveja, caballo y cabra. El mercado de carne roja está segmentado por tipo de producto, categoría, forma y canal de distribución. Por tipo de producto, el mercado está segmentado en carne de res, carne de cordero, carne de cerdo y otras carnes. Por categoría, el mercado está segmentado en carne tradicional y carne orgánica. Por forma, el mercado está segmentado en fresca/refrigerada, congelada, enlatada y procesada. Por canal de distribución, el mercado está segmentado en canal directo y canal indirecto. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Carne de Res |

| Carne de Cordero |

| Carne de Cerdo |

| Otras Carnes |

| Carne Tradicional |

| Carne Orgánica |

| Fresca / Refrigerada |

| Congelada |

| Enlatada |

| Procesada |

| Canal Directo | |

| Canal Indirecto | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carne de Res | |

| Carne de Cordero | ||

| Carne de Cerdo | ||

| Otras Carnes | ||

| Por Categoría | Carne Tradicional | |

| Carne Orgánica | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Procesada | ||

| Por Canal de Distribución | Canal Directo | |

| Canal Indirecto | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal de Venta Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minorista para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las otras adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún tienen presencia en distintas partes del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y oveja.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne de res, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res Wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Carne de Res Angus Certificada". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, res o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la res o ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Grano | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Pastrami | Se refiere a carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de carne de res que consiste en el músculo completo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.