Tamaño y Participación del Mercado de Elementos Ópticos Difractivos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 311.70 Millones de dólares |

| Tamaño del Mercado (2030) | 491.36 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.53% CAGR |

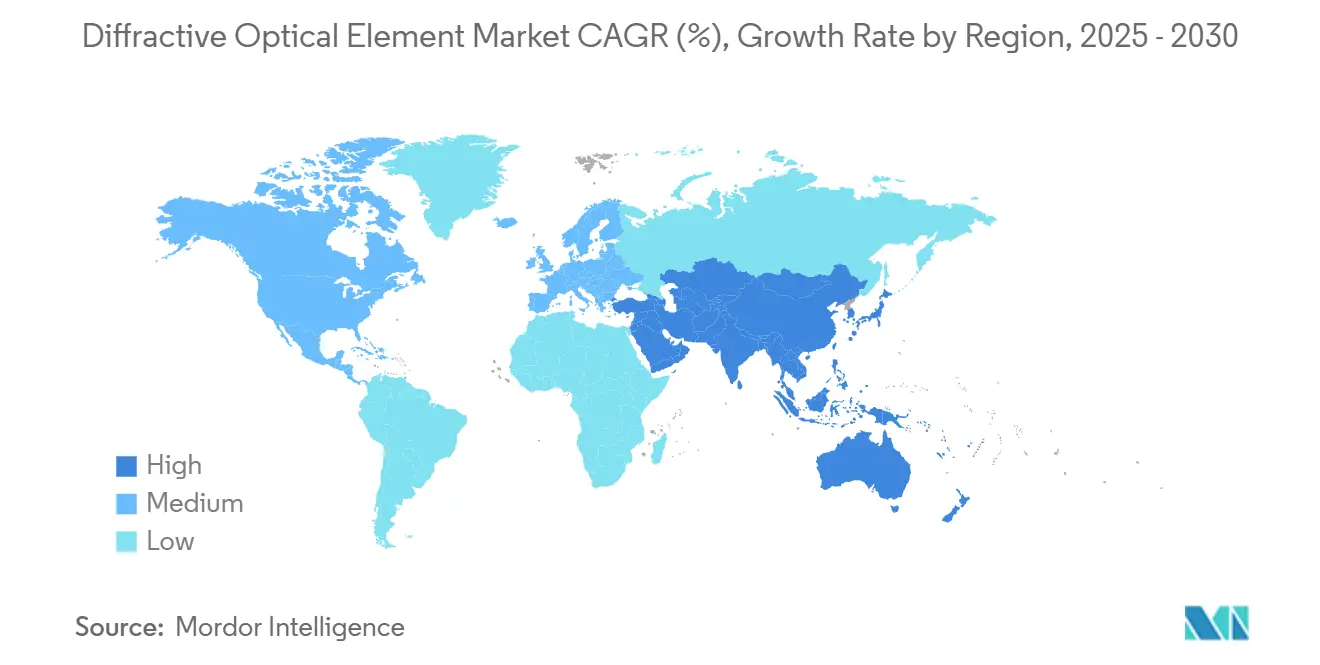

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elementos Ópticos Difractivos por Mordor Intelligence

El tamaño del mercado de elementos ópticos difractivos alcanzó los USD 311,70 millones en 2025 y se prevé que llegue a USD 491,36 millones en 2030, lo que equivale a una CAGR del 9,53%. La expansión del mercado está impulsada por las inversiones en litografía ultravioleta extrema, el creciente despliegue de LiDAR automotriz y la detección 3D de luz estructurada en teléfonos inteligentes de gama alta. Los diseños de metasuperficies de precisión mejoran la eficiencia energética en el procesamiento de materiales con láser de alta potencia, mientras que las bibliotecas estandarizadas en fotónica de silicio reducen los costos de desarrollo para los transceptores de telecomunicaciones. Las políticas de localización de la cadena de suministro en China y los Estados Unidos canalizan capital hacia fundiciones nacionales, reduciendo los plazos de entrega para piezas de sílice fundida de gran área. El enfoque de los proveedores en los procesos de producción de metasuperficies mejora los rendimientos a nivel de oblea y reduce los costos por unidad para los ensamblajes de electrónica de consumo.

Conclusiones Clave del Informe

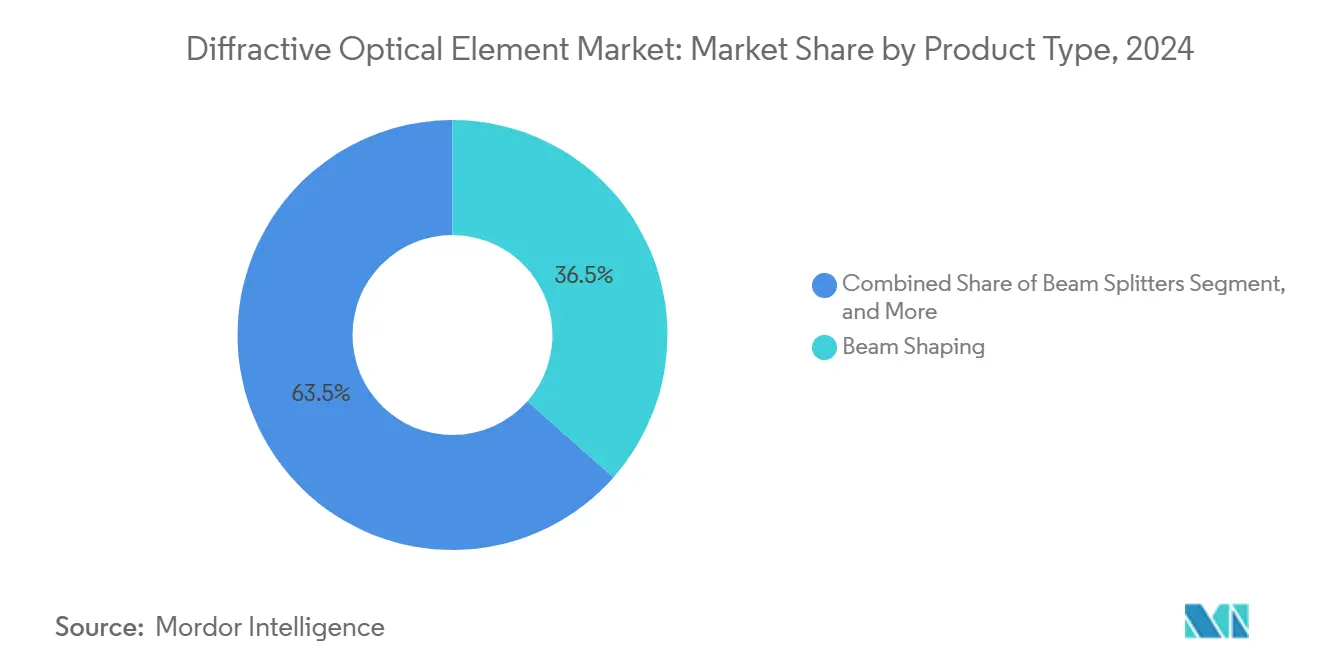

- Por tipo de producto, los elementos de conformación de haz representaron el 36,52% de la participación del mercado de elementos ópticos difractivos en 2024. Se proyecta que las placas de fase de vórtice se expandirán a una CAGR del 10,13% hasta 2030.

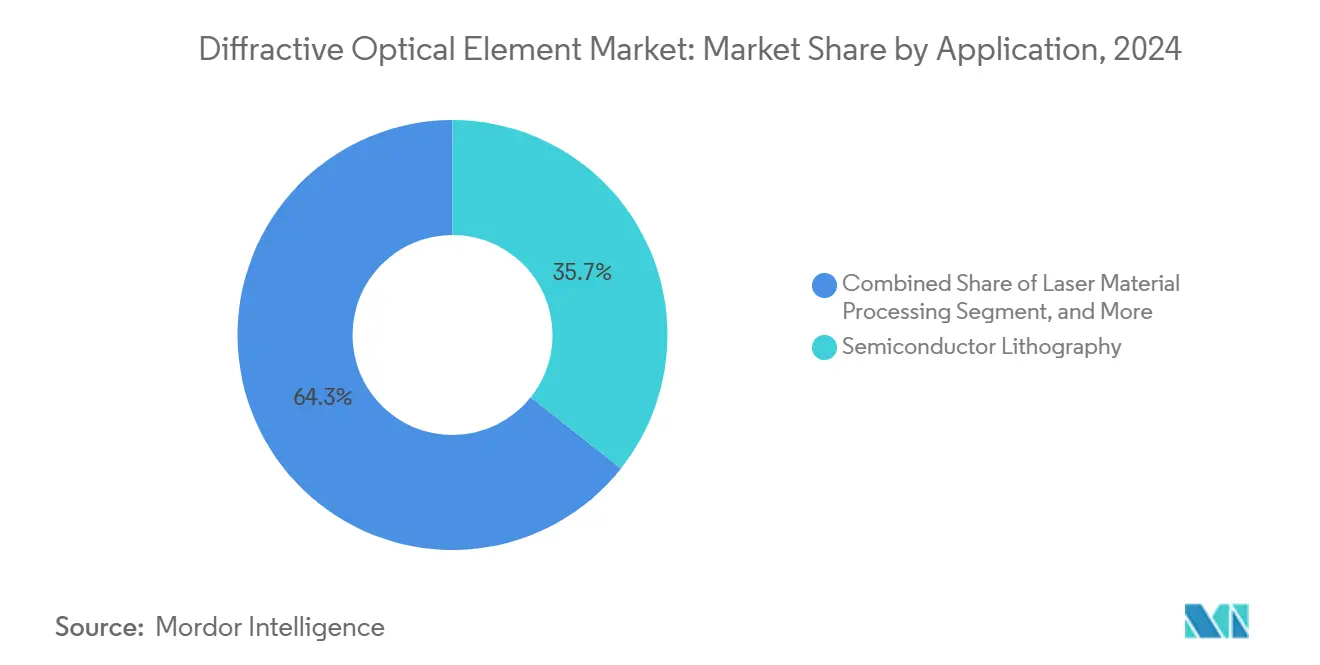

- Por aplicación, la litografía de semiconductores representó una participación del 35,67% del tamaño del mercado de elementos ópticos difractivos en 2024. El LiDAR automotriz y los ADAS avanzan a una CAGR del 10,74% hasta 2030.

- Por material, la sílice fundida lideró con una participación de ingresos del 43,89% en 2024. Se prevé que el nitruro de galio crezca a una CAGR del 11,42% hasta 2030.

- Por industria de uso final, el sector de semiconductores y electrónica representó el 39,67% de los ingresos en 2024. Se espera que las aplicaciones automotrices aumenten a una CAGR del 9,89% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 45,23% de las ventas en 2024, mientras que la misma región está preparada para registrar una CAGR del 10,39% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Elementos Ópticos Difractivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración acelerada de nodos de litografía ultravioleta extrema | +2.1% | Taiwán, Corea del Sur, Países Bajos, Estados Unidos | Mediano plazo (2-4 años) |

| Homogeneización de haz de láser de fibra de alta potencia para soldadura de baterías de vehículos eléctricos | +1.8% | China, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Módulos de detección 3D de luz estructurada en teléfonos inteligentes | +1.6% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Bibliotecas de elementos ópticos difractivos estandarizadas en circuitos integrados fotónicos | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Elementos ópticos difractivos de metasuperficie en LiDAR automotriz de estado sólido | +1.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Antenas de agrupación óptica en fase para uso espacial | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada de Nodos de Litografía Ultravioleta Extrema

Las fundiciones que escalan a 3 nm y por debajo requieren una precisión superficial subnanométrica en las redes difractivas que condicionan la luz ultravioleta extrema de 13,5 nm. Cada escáner de litografía ultravioleta extrema de ASML integra múltiples elementos ópticos difractivos para la conformación de haz, la supresión de destellos y la inspección de máscaras. Taiwan Semiconductor Manufacturing Company planea operar 20 herramientas de litografía ultravioleta extrema en 2025, elevando la demanda regional de sustratos de sílice fundida ultralimpia. Las compras incrementales de herramientas por parte de Samsung e Intel sostienen el crecimiento del volumen global, mientras que las empresas ópticas europeas aseguran pedidos de compra plurianuales vinculados a expansiones de capacidad.

Homogeneización de Haz de Láser de Fibra de Alta Potencia para Soldadura de Baterías de Vehículos Eléctricos

La soldadura láser de celdas prismáticas y cilíndricas depende de homogeneizadores de haz difractivos que distribuyen uniformemente la energía de clase kilovatio sobre las superficies de las pestañas. La integración de líneas de celdas 4680 en la Gigafábrica de Tesla ilustra la escala de la industria, lo que lleva a los proveedores de primer nivel a validar homogeneizadores de sílice fundida de 1.064 nm con una potencia continua superior a 8 kW. [1]TRUMPF Group, "Soluciones de Soldadura Láser para Baterías de Vehículos Eléctricos," TRUMPF.COM Los fabricantes de automóviles alemanes replican procesos similares para celdas en bolsa, acelerando el crecimiento de los envíos a corto plazo.

Módulos de Detección 3D de Luz Estructurada en Teléfonos Inteligentes

Los dispositivos de gama alta adoptan conjuntos de proyectores compactos donde los elementos ópticos difractivos de metasuperficie dividen los haces infrarrojos en decenas de miles de puntos para la autenticación facial y la captura de profundidad en realidad aumentada. La hoja de ruta de Face ID de Apple y los prototipos de gafas inteligentes de Meta dependen de ópticas planas que mantienen la eficiencia bajo restricciones de grosor de 3 mm. Los fabricantes por contrato asiáticos amplían la capacidad para la litografía de nanoimpronta a nivel de oblea, mejorando la competitividad de costos para los fabricantes de equipos originales de Android.

Bibliotecas de Elementos Ópticos Difractivos Estandarizadas en Circuitos Integrados Fotónicos

Los kits de diseño de acceso abierto de AIM Photonics ahora incluyen divisores de haz difractivos verificados, elementos de dirección y convertidores de polarización. Los diseñadores de dispositivos arrastran y sueltan celdas precalificadas, evitando el costoso desarrollo de grabado personalizado y acelerando el tiempo de comercialización para módulos transceptores de 800G y 1,6 Tbps. [2]Instituto Americano para la Fabricación de Fotónica Integrada, "Notas de Versión del PDK," AIMPHOTONICS.COMLa adopción por parte de las fundiciones de revisiones de bibliotecas cada seis meses mantiene una cartera de funcionalidades incrementales y respalda las suscripciones de obleas multiproyecto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada de fundición para el grabado de sílice fundida de gran área | -1.5% | Fundiciones especializadas globales | Corto plazo (≤ 2 años) |

| Altos costos de calificación en óptica de endoscopia láser médica | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fragmentación de propiedad intelectual en torno a patrones de fase binaria | -0.6% | Múltiples jurisdicciones globales | Largo plazo (≥ 4 años) |

| Límites de estabilidad térmica de los elementos ópticos difractivos de polímero en LiDAR de entornos adversos | -0.9% | Automotriz y aeroespacial global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Fundición para el Grabado de Sílice Fundida de Gran área

Las redes a escala métrica utilizadas en experimentos de fusión láser superan las dimensiones de las herramientas de litografía comunes. Solo un puñado de instalaciones puede grabar placas de 1 m × 0,5 m con una tolerancia de profundidad inferior a 75 nm, y los pedidos pendientes se extienden más allá de los 12 meses. La Instalación Nacional de Ignición reservó casi toda la capacidad de ranuras de 2025, limitando la disponibilidad para los programas de telescopios espaciales.

Altos Costos de Calificación en Óptica de Endoscopia Láser Médica

Las presentaciones 510(k) ante la Administración de Alimentos y Medicamentos de los Estados Unidos para nuevas ópticas difractivas de punta requieren extensas pruebas de biocompatibilidad, esterilización y fototérmicas. Los honorarios de cumplimiento y la recopilación de datos clínicos pueden elevar los costos de desarrollo por unidad en USD 0,5 millones, lo que desalienta a los proveedores más pequeños. [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Descripción General de la Notificación Previa a la Comercialización 510(k)," FDA.GOV Las normas del Reglamento Europeo de Dispositivos Médicos añaden capas de documentación paralelas, extendiendo el tiempo de comercialización y frenando la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Elementos de Conformación de Haz Anclan los Ingresos

Los componentes de conformación de haz representaron el 36,52% de los ingresos en 2024 y siguen siendo fundamentales para los equipos de litografía de semiconductores y los láseres de corte de alta precisión. Los generadores de sombrero de copa limitados por difracción ofrecen una uniformidad de dosis consistente que mitiga los gradientes térmicos localizados durante la exposición de obleas. Los divisores de haz y los difusores abastecen los sistemas de retroiluminación de pantallas y de cirugía oftálmica, manteniendo una demanda estable. Las placas de fase de vórtice representan la categoría de más rápido crecimiento con una CAGR del 10,13%, habilitada por los enlaces de comunicación cuántica que codifican estados de momento angular orbital y los métodos de microscopía que mejoran la resolución por debajo del límite de difracción. El mercado de elementos ópticos difractivos se beneficia de los avances en el torneado de diamante de un solo punto que pulen los moldes de sílice fundida a una rugosidad de 5 nm. Las herramientas de nanoimpronta con nanostencil ahora estampan características de fase multinivel a un rendimiento de 1.000 obleas por hora, impulsando las economías de escala. Las arquitecturas emergentes de superpíxeles binarios demuestran una capacidad de actualización de 1,44 kHz, lo que respalda las pantallas holográficas dinámicas para auriculares de próxima generación.

La continua inversión en investigación y desarrollo refuerza la amplitud del producto. Los proveedores de LiDAR automotriz codesarrollan unidades de dirección de haz de metasuperficie con fundiciones para eliminar los escáneres mecánicos. Los fabricantes de equipos originales de dispositivos médicos solicitan conformadores de haz sellados herméticamente resistentes a ciclos repetidos de autoclave. Los integradores de defensa especifican redes endurecidas a la radiación para comunicaciones láser por satélite. Cada nicho impulsa a los proveedores a ampliar las bibliotecas de diseño y asegurar acuerdos de suministro de materiales. El mercado de elementos ópticos difractivos registra un aumento de los contratos marco plurianuales a medida que los clientes bloquean la capacidad para nodos críticos.

Por Material: La Sílice Fundida Mantiene el Liderazgo

La sílice fundida representó una participación del 43,89% en 2024 debido a su expansión térmica de 0,55 ppm/K y su baja absorción en longitudes de onda ultravioleta profundo. Estos atributos son indispensables para el acondicionamiento del haz de litografía ultravioleta extrema de 13,5 nm, donde la deriva de la figura superficial debe permanecer por debajo de 50 pm. El nitruro de galio es el material de más rápido crecimiento con una CAGR del 11,42%. Su alto índice de refracción permite diseños de metasuperficies de subondas que ofrecen control de fase de banda ancha mientras toleran temperaturas de operación de 250 °C. Los sustratos de silicio y cuarzo satisfacen las necesidades de integración en la parte posterior del proceso CMOS y de filtrado birrefringente, respectivamente. Las superficies de polímero, incluido el PMMA, logran altos rendimientos de replicación para lentes difractivas de cámaras de consumo, pero enfrentan límites de desgasificación y deformación en los compartimentos del motor de los vehículos.

Los proveedores de materiales amplían la capacidad de extracción por fusión para blancos de sílice con contenido de OH- ultrabajo, mientras que los proveedores de epitaxia prueban el crecimiento de GaN sobre zafiro de 200 mm para óptica. La litografía de nanoimpronta flexible reduce los costos por lente en un 30%, fomentando la adopción en módulos de realidad aumentada. El mercado de elementos ópticos difractivos observa investigación y desarrollo hacia sustratos de fosfuro de galio y diamante orientados a la astronomía en el ultravioleta de vacío y los sistemas de energía dirigida de alta potencia, aunque la comercialización se sitúa más allá del horizonte de pronóstico.

Por Aplicación: La Litografía de Semiconductores Domina la Demanda de Precisión

La litografía de semiconductores mantuvo una participación de ingresos del 35,67% en 2024. Cada escáner de litografía ultravioleta extrema emplea docenas de homogeneizadores de haz, filtros de pupila y desplazadores de fase para mantener la uniformidad de la dimensión crítica por debajo de 1,4 nm. Las migraciones de nodos de proceso sostienen ciclos de reemplazo a largo plazo e impulsan el flujo de pedidos especializados. El LiDAR automotriz y los ADAS exhiben la CAGR más rápida con un 10,74%. La arquitectura de LiDAR de estado sólido reemplaza los espejos giratorios con pilas de dirección de haz difractivo planas, reduciendo el número de piezas y mejorando la resistencia a los golpes. Las telecomunicaciones y el datacom emplean divisores estandarizados en óptica coempaquetada que alcanza 1,6 Tbps, ampliando el volumen base. Las imágenes médicas, incluida la tomografía de coherencia óptica oftálmica y la endoscopia, integran elementos ópticos difractivos personalizados para mejorar el contraste y reducir el factor de forma. Los láseres de procesamiento de materiales de alta potencia continúan adoptando generadores de sombrero de copa que mejoran la calidad del borde de corte en placas de acero inoxidable de 6 mm.

La fotónica de silicio fusiona la funcionalidad óptica y electrónica, permitiendo la integración monolítica de elementos difractivos de pequeña huella. Los aceleradores de inteligencia artificial que aprovechan los núcleos tensores fotónicos generan una cartera para desplazadores de fase e interferómetros especializados. Se proyecta que el tamaño del mercado de elementos ópticos difractivos para centros de datos de inteligencia artificial aumentará de manera constante a medida que los presupuestos de energía impulsen la adopción de óptica coempaquetada.

Por Industria de Uso Final: La Electrónica de Semiconductores Preserva el Liderazgo en Volumen

El sector de semiconductores y electrónica representó el 39,67% de los envíos en 2024. Las compras de herramientas de litografía ultravioleta extrema, las plataformas de inspección de obleas y las líneas de empaquetado avanzado representan la mayor parte de la demanda. Las aplicaciones automotrices muestran una CAGR del 9,89%, impulsada por la penetración de los vehículos eléctricos y las inversiones en autonomía. La óptica de precisión garantiza la consistencia de la soldadura de baterías y la fiabilidad del LiDAR bajo vibraciones y extremos de temperatura. Los equipos de atención médica mantienen un crecimiento de un solo dígito medio mediante la adopción de herramientas de cirugía mínimamente invasiva e implantes oculares. Los programas de defensa financian las comunicaciones láser espaciales y la investigación de energía dirigida, creando una demanda de bajo volumen y alto margen. La fabricación industrial, incluida la fabricación aditiva y el procesamiento de vidrio, completa la combinación de clientes.

Los proveedores automotrices de primer nivel negocian acuerdos de suministro plurianuales que incluyen garantías de rendimiento en ciclos de −40 °C a 125 °C. Los fabricantes de equipos originales médicos enfatizan las líneas de producción certificadas con ISO 13485. Los clientes de semiconductores priorizan una repetibilidad inferior a 0,3 nm en las características superficiales críticas. Cumplir con especificaciones diversas obliga a los proveedores a ampliar las capacidades de metrología e implementar controles estadísticos de proceso avanzados. El mercado de elementos ópticos difractivos muestra, por tanto, una exposición equilibrada entre mercados de uso final con crecimiento cíclico y secular.

Análisis Geográfico

El mercado de elementos ópticos difractivos de Asia-Pacífico representa el 45,23% de la demanda global. Una sólida CAGR del 10,39% hasta 2030 se alinea con la continua expansión de las fábricas de obleas en Taiwán y China continental, así como con el liderazgo japonés en metrología de precisión. Los incentivos gubernamentales, como el programa chino «Valle de la Fotónica», destinan subvenciones plurianuales para líneas piloto de metasuperficies, mientras que la Organización para el Desarrollo de Nuevas Energías e Industriales de Japón financia la investigación de resinas de litografía ultravioleta extrema que requieren máscaras difractivas personalizadas. Los fabricantes de memoria y las fábricas de paneles de pantalla de Corea del Sur aseguran óptica local para acortar las cadenas logísticas. Los proveedores regionales se benefician de cadenas de suministro verticalmente integradas que coubican el pulido de obleas, la fotolitografía y el recubrimiento de película delgada, reduciendo los costos unitarios y permitiendo la creación rápida de prototipos. Los clientes internacionales aprovechan la región para lotes de alto mix y bajo volumen competitivos en costos.

América del Norte ocupa posiciones sólidas en defensa, aeroespacial y óptica para centros de datos. Los proyectos de fusión láser de los Estados Unidos en el Laboratorio Nacional Lawrence Livermore encargan redes de gran apertura que pocas instalaciones globales pueden fabricar. Las empresas emergentes de fotónica de Silicon Valley aprovechan la financiación de capital de riesgo para comercializar metasuperficies de nitruro de galio para auriculares de realidad aumentada y realidad virtual. Los institutos de investigación de computación cuántica de Canadá se asocian con empresas ópticas locales en la manipulación de cúbits basados en fotones, añadiendo pedidos de nicho. La emergente cadena de suministro de vehículos eléctricos de México importa unidades de conformación de haz para líneas de soldadura de baterías, insertando volumen incremental en el flujo regional. Los programas de colaboración regional vinculan universidades con empresas principales de defensa, garantizando el desarrollo de la fuerza laboral en habilidades de nanofabricación.

Europa representa el 24,5% del consumo mundial. Los fabricantes de automóviles alemanes aceleran la integración de LiDAR en los sistemas de asistencia al conductor de Nivel 3, impulsando la demanda de piezas de dirección de haz de metasuperficie de alta eficiencia. ASML de los Países Bajos ancla un grupo de proveedores ópticos competentes en metrología ultravioleta profundo. Las empresas aeroespaciales principales francesas adquieren redes calificadas para el espacio para constelaciones de satélites de telecomunicaciones. El nuevo Reglamento Europeo de Dispositivos Médicos eleva la carga de cumplimiento, fomentando la consolidación entre los talleres ópticos de pequeñas y medianas empresas. Las iniciativas de investigación conjunta como Horizonte Europa financian programas de fotónica cuántica que consumen placas de vórtice y elementos de fase binaria. Los maduros estándares de calidad de la región posicionan a los proveedores para abordar sectores de alta fiabilidad, pero añaden presión de costos frente a los competidores asiáticos.

Oriente Medio y África siguen siendo incipientes, con una participación colectiva inferior al 3%. Sin embargo, los fondos de inversión soberanos del Golfo persiguen la diversificación de semiconductores que podría desencadenar fábricas de nueva construcción con compras de óptica localizadas. Las instalaciones astronómicas de Sudáfrica, incluida la Matriz de Kilómetro Cuadrado, requieren elementos difractivos especializados para experimentos de óptica adaptativa, proporcionando pedidos modestos de alto valor.

Panorama Competitivo

El mercado de elementos ópticos difractivos presenta una concentración moderada. Los cinco principales proveedores controlan aproximadamente el 46% de los ingresos globales, equilibrando las ventajas de escala frente a un vibrante campo de innovadores de nicho. Jenoptik crece a través de la integración vertical que abarca la producción de blancos, la litografía y los recubrimientos antirreflectantes. HOLOEYE aprovecha el software de diseño propietario para ofrecer moduladores espaciales de luz personalizados de entrega rápida. Holo/Or mantiene una sólida cartera de patentes en conformación de haz, asegurando contratos de suministro plurianuales con fabricantes de equipos originales de herramientas láser.

Las empresas emergentes de metasuperficies apuntan a interrumpir a los titulares depositando matrices de nanopilares mediante grabado de alto rendimiento. Las lentes planas grabadas en superficie prometen un peso un 30% menor y una mayor estabilidad térmica para las cámaras de profundidad de los teléfonos inteligentes. Las solicitudes de patentes en 2024 crecieron un 12% interanual, reflejando condiciones de carrera en torno a la guía de ondas automotriz y la óptica para auriculares de realidad aumentada. La consolidación continúa, ya que la adquisición de las unidades de negocio de Excelitas por parte de Teledyne por USD 710 millones amplía el alcance hacia los sectores médico e industrial, mientras que la compra de Phoenix Optical por parte de G&H añade capacidad de redes de alta potencia.

Las vulnerabilidades de la cadena de suministro en la sílice fundida de defectos ultrabajo siguen siendo puntos de estrangulamiento. Los proveedores firman contratos plurianuales de tomar o pagar para asegurar ranuras de horno. Las estrategias de regionalización llevan a los clientes de los Estados Unidos y Europa a calificar fuentes secundarias para mitigar el riesgo geopolítico. El cumplimiento de las normas de seguridad láser IEC 60825-1 aumenta los requisitos de documentación, pero favorece a los actores establecidos con sistemas de calidad maduros. La diferenciación competitiva se centra en la experiencia específica de la aplicación, la automatización de la metrología y el soporte de modelado integral que acorta los ciclos de diseño de los clientes.

Líderes de la Industria de Elementos Ópticos Difractivos

Jenoptik AG

Holo/Or Ltd.

HOLOEYE Photonics AG

LightTrans International UG

Edmund Optics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El foro LASER World of Photonics destacó una demanda proyectada de óptica para energía de fusión de USD 100 mil millones, enfatizando los desafíos de suministro de sílice fundida de gran área.

- Abril de 2025: La Organización Internacional de Normalización publicó nuevas directrices para lentes intraoculares correctoras de presbicia, endureciendo los estándares de evidencia clínica.

- Marzo de 2025: POET Technologies demostró un interposer óptico que alcanza tasas de datos de 1,6 Tbps y 3,2 Tbps para clústeres de inteligencia artificial.

- Febrero de 2025: Investigadores lograron una resolución de escritura láser de 100 nm en vidrio utilizando configuraciones de doble haz, acelerando la fabricación de microóptica.

Alcance del Informe Global del Mercado de Elementos Ópticos Difractivos

| Elementos de Conformación de Haz |

| Divisores de Haz |

| Difusores y Homogeneizadores |

| Placas de Fase de Vórtice y Espiral |

| Elementos Ópticos Difractivos Basados en Redes |

| Sílice Fundida |

| Cuarzo |

| Silicio |

| Nitruro de Galio |

| Polímeros (PMMA, PC) |

| Procesamiento de Materiales con Láser |

| Litografía de Semiconductores |

| Imágenes Médicas y de Ciencias de la Vida |

| Telecomunicaciones y Datacom |

| LiDAR Automotriz y ADAS |

| Semiconductores y Electrónica |

| Atención Médica |

| Automotriz |

| Defensa y Aeroespacial |

| Fabricación Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Elementos de Conformación de Haz | ||

| Divisores de Haz | |||

| Difusores y Homogeneizadores | |||

| Placas de Fase de Vórtice y Espiral | |||

| Elementos Ópticos Difractivos Basados en Redes | |||

| Por Material | Sílice Fundida | ||

| Cuarzo | |||

| Silicio | |||

| Nitruro de Galio | |||

| Polímeros (PMMA, PC) | |||

| Por Aplicación | Procesamiento de Materiales con Láser | ||

| Litografía de Semiconductores | |||

| Imágenes Médicas y de Ciencias de la Vida | |||

| Telecomunicaciones y Datacom | |||

| LiDAR Automotriz y ADAS | |||

| Por Industria de Uso Final | Semiconductores y Electrónica | ||

| Atención Médica | |||

| Automotriz | |||

| Defensa y Aeroespacial | |||

| Fabricación Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de elementos ópticos difractivos en 2030?

Se espera que el mercado alcance los USD 491,36 millones en 2030, creciendo a una CAGR del 9,53%.

¿Qué región lidera la demanda global de elementos ópticos difractivos?

Asia-Pacífico representó el 45,23% de los ingresos globales en 2024 y muestra el crecimiento más rápido con una CAGR del 10,39% hasta 2030.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones de LiDAR automotriz y ADAS exhiben el mayor crecimiento, registrando una CAGR del 10,74% durante 2025-2030.

¿Por qué el nitruro de galio está ganando terreno como material de sustrato?

El nitruro de galio ofrece un alto índice de refracción y tolerancia térmica, impulsando una CAGR del 11,42% al permitir diseños compactos de metasuperficies para láseres de alta potencia.

¿Cuál es la principal restricción que afecta el suministro a corto plazo?

La capacidad limitada de fundición para el grabado de sílice fundida de gran área extiende los plazos de entrega más allá de los 12 meses para componentes a escala métrica.

¿Qué tan concentrada es la competencia entre proveedores?

Las cinco principales empresas controlan aproximadamente el 46% de los ingresos globales, lo que indica un panorama moderadamente concentrado con espacio para especialistas emergentes.

Última actualización de la página el: