Tamaño y Participación del Mercado de PACS de Oftalmología (Sistema de Archivo y Comunicación de Imágenes)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

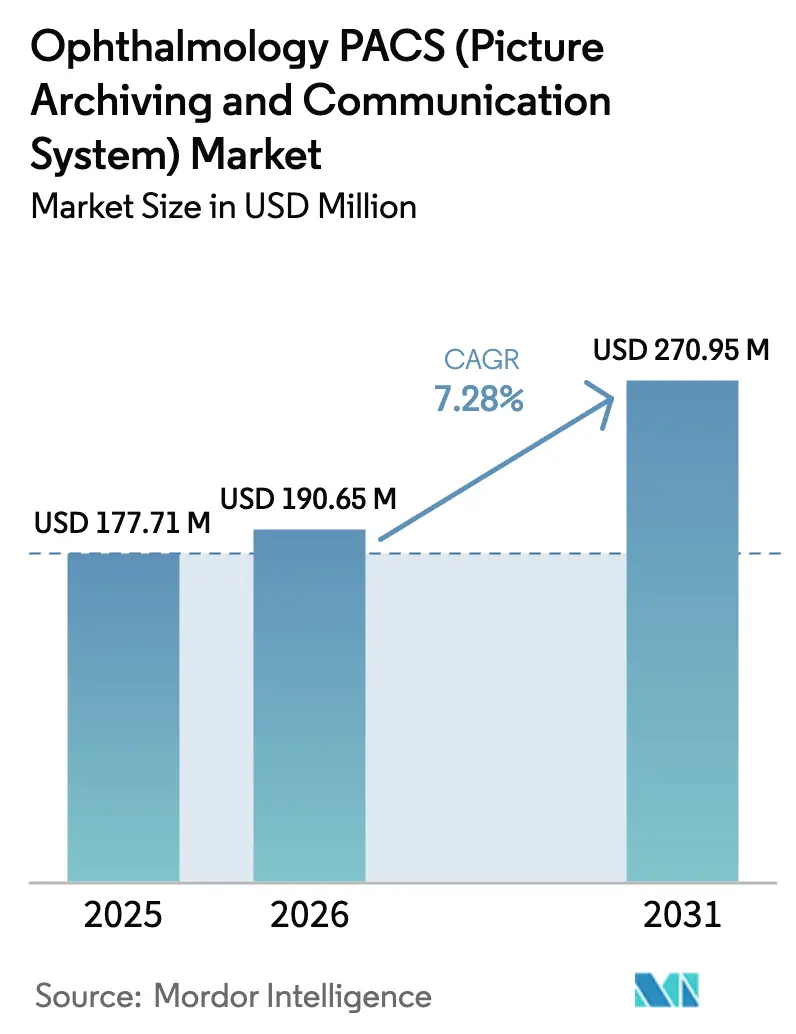

| Tamaño del Mercado (2026) | 190.65 Millones de dólares |

| Tamaño del Mercado (2031) | 270.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

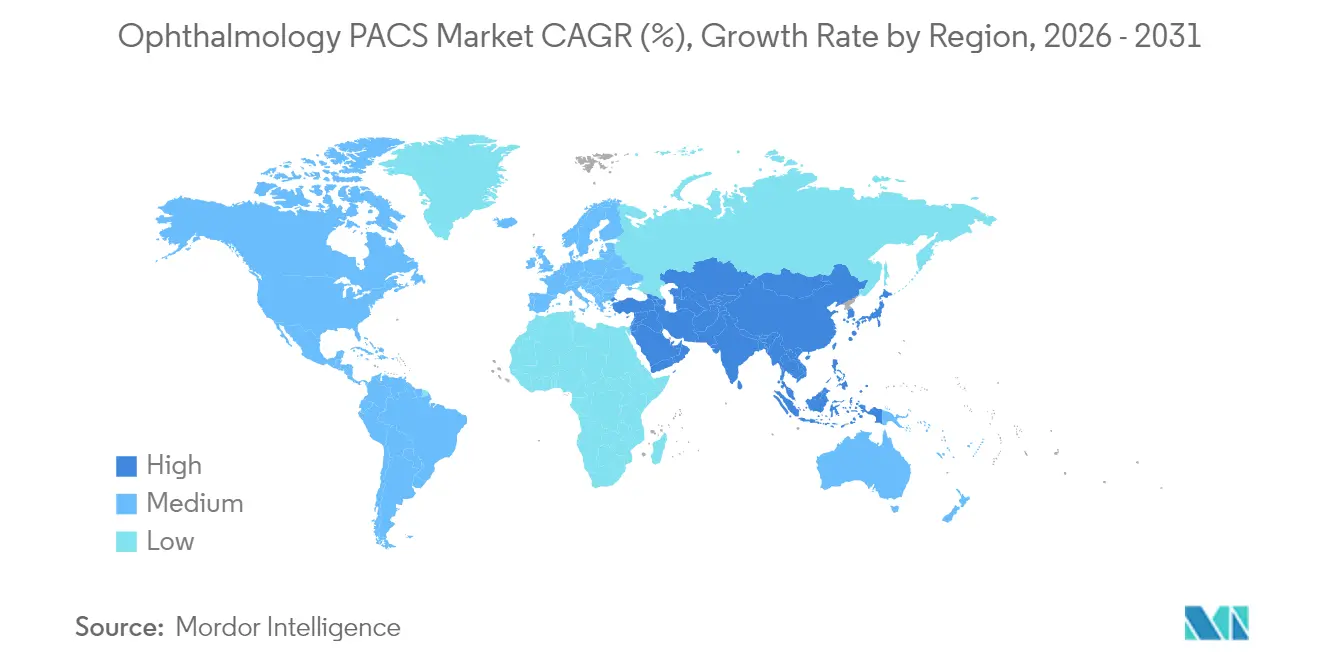

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

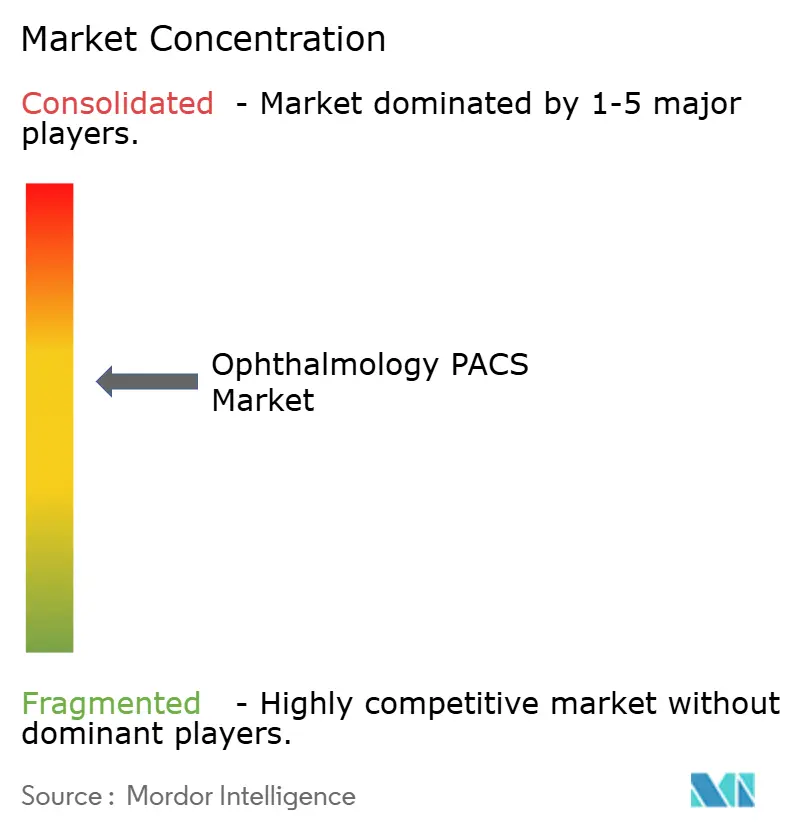

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PACS de Oftalmología (Sistema de Archivo y Comunicación de Imágenes) por Mordor Intelligence

Se espera que el tamaño del Mercado de PACS de Oftalmología (Sistema de Archivo y Comunicación de Imágenes) crezca de USD 177,71 millones en 2025 a USD 190,65 millones en 2026 y se prevé que alcance USD 270,95 millones en 2031 a una CAGR del 7,28% durante 2026-2031. La creciente digitalización de las imágenes, la rápida adopción de herramientas de inteligencia artificial y el gran número de pacientes de edad avanzada y diabéticos son las principales fuerzas que impulsan el mercado de PACS de oftalmología. Las plataformas integradas que consolidan las funciones de adquisición, almacenamiento y análisis están reemplazando los flujos de trabajo aislados basados en películas. Al mismo tiempo, los grupos hospitalarios y las redes de atención oftalmológica multisitio buscan tecnología que respalde el reembolso basado en el valor y una gobernanza clínica más estricta. El despliegue en la nube sigue siendo el modelo de entrega de más rápido crecimiento porque los precios por suscripción reducen los desembolsos de capital y simplifican el acceso a los módulos de inteligencia artificial; sin embargo, los sistemas locales aún dominan donde prevalecen las normas de soberanía de datos y las inversiones heredadas. Los proveedores capaces de equilibrar la seguridad, la eficiencia del ancho de banda y la integración de OCT intraoperatoria continúan generando nuevas eficiencias para los médicos y los pagadores.[1]Fuente: Instituto Nacional de Estándares y Tecnología, "Protección del Sistema de Archivo y Comunicación de Imágenes," nist.gov

Conclusiones Clave del Informe

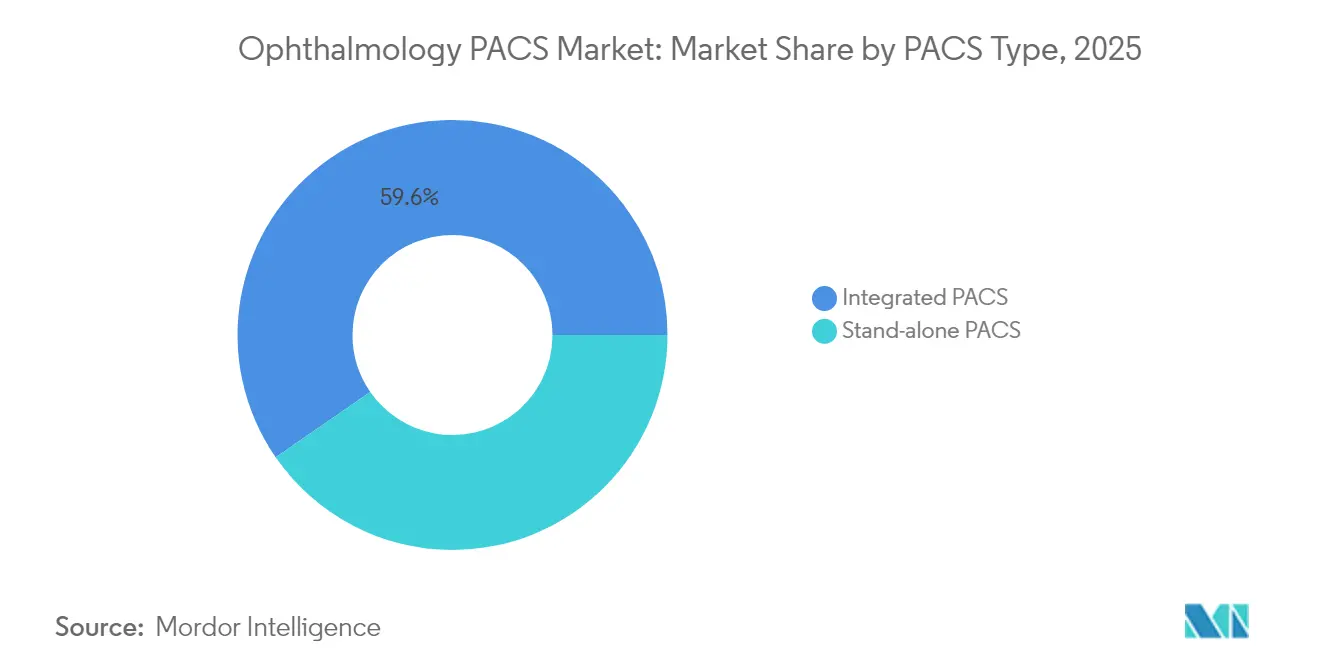

- Por tipo de PACS, las soluciones integradas lideraron con una participación de ingresos del 59,63% en 2025, y se prevé que el mismo segmento crezca a una CAGR del 8,62% hasta 2031, lo que subraya la preferencia por ecosistemas de un único proveedor.

- Por modelo de entrega, el segmento local mantuvo el 58,22% de la participación del mercado de PACS de Oftalmología en 2025, mientras que los despliegues en la nube están proyectados para expandirse a una CAGR del 8,31% para 2031.

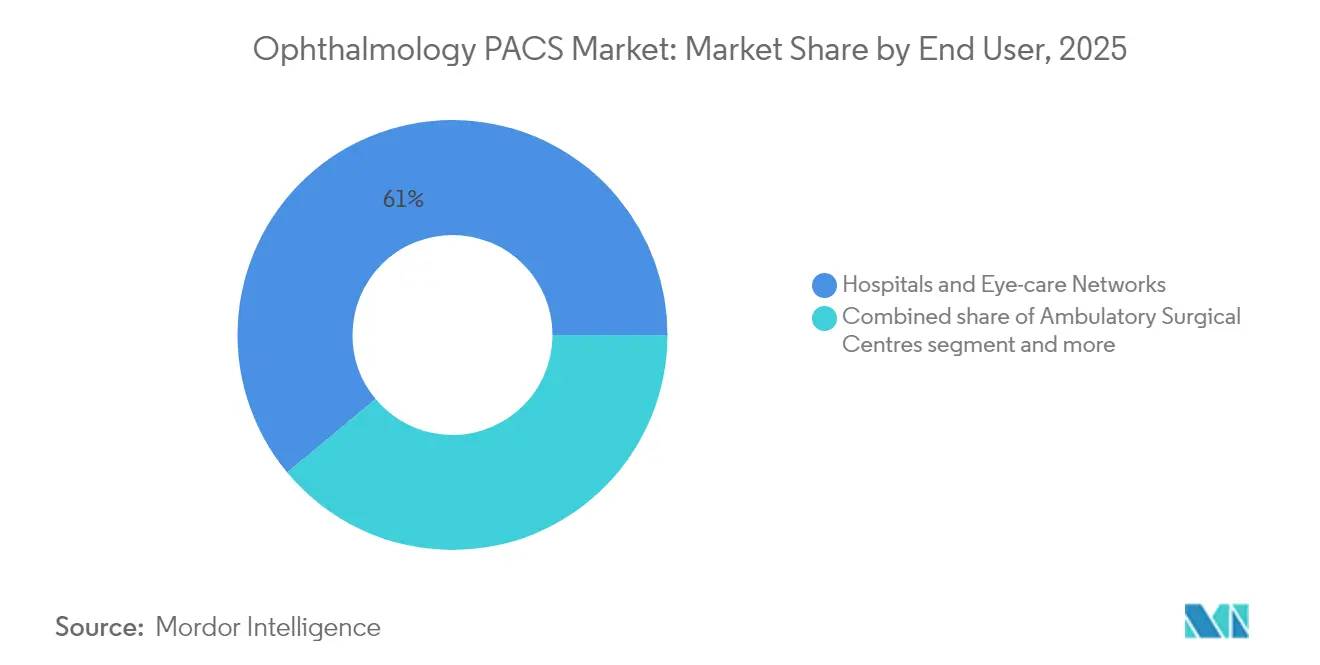

- Por usuario final, los hospitales y las redes de atención oftalmológica representaron el 61,05% del tamaño del mercado de PACS de Oftalmología en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 7,96% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,12% en 2025, mientras que Asia Pacífico está proyectada para registrar la CAGR más alta del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de PACS de Oftalmología (Sistema de Archivo y Comunicación de Imágenes)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades oculares crónicas | +1.8% | Global, con mayor impacto en Asia Pacífico y poblaciones occidentales envejecidas | Largo plazo (≥ 4 años) |

| Expansión de la población envejecida y diabética | +1.5% | Global, concentrado en América del Norte, Europa y Asia urbana | Largo plazo (≥ 4 años) |

| Expansión de la tele-oftalmología y monitoreo domiciliario | +1.2% | Global, adopción acelerada en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Transición hacia PACS en la nube habilitado con inteligencia artificial que reduce el costo total de propiedad | +1.0% | América del Norte y la UE liderando, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Integración de guía quirúrgica (alimentación de OCT intraoperatoria) | +0.8% | Mercados de atención médica avanzada: Estados Unidos, Alemania, Japón | Mediano plazo (2-4 años) |

| Reembolso basado en el valor que favorece el análisis de imágenes | +0.7% | Principalmente América del Norte, en expansión hacia la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Oculares Crónicas

Se proyecta que los casos globales de retinopatía diabética aumentarán un 17,9% para 2030, generando volúmenes de imágenes sin precedentes que requieren almacenamiento y análisis robustos. Los sistemas modernos de angiografía por OCT y de fondo de ojo producen estudios a nivel de gigabytes, lo que impulsa a los compradores hacia plataformas PACS que puedan visualizar y analizar rápidamente conjuntos de datos multicapa. Los hospitales asocian el despliegue temprano de dichos sistemas con mejores resultados en el glaucoma, donde una intervención más temprana previene la pérdida irreversible de visión. En consecuencia, el mercado de PACS de oftalmología se considera cada vez más un habilitador de atención preventiva en lugar de un centro de costos.

Expansión de la Población Envejecida y Diabética

Los adultos mayores de 65 años necesitan exámenes oculares de tres a cuatro veces más frecuentemente que los grupos más jóvenes, y la población de Asia Pacífico de 4.300 millones de personas está envejeciendo rápidamente. La diabetes crónica añade un segundo factor de demanda, con Estados Unidos gastando USD 7.200 millones anuales en el manejo de enfermedades oculares diabéticas. Las soluciones PACS que admiten el cribado remoto permiten a los médicos sobrecargados clasificar y dar seguimiento a los pacientes de mayor riesgo, reforzando los incentivos de los pagadores que promueven las imágenes preventivas.

Expansión de la Tele-oftalmología y Monitoreo Domiciliario

Las consultas virtuales de vítreo-retina aumentaron 38 veces durante 2024 en varios sistemas de salud, estableciendo la tele-oftalmología como atención estándar en lugar de un servicio piloto.[2]Fuente: Journal of Retina and Vitreous, "Clínicas virtuales de vítreo-retina: una vía de prestación de servicios del futuro," biomedcentral.com Los dispositivos de OCT domiciliarios transmiten imágenes de alta resolución que deben fluir directamente hacia los archivos hospitalarios. Los PACS nativos en la nube con funciones de cómputo en el borde gestionan la conectividad intermitente, permitiendo que los pacientes rurales reciban calificación experta sin necesidad de desplazarse. Un gran programa público reportó una reducción del 43% en derivaciones innecesarias tras añadir triaje de inteligencia artificial a su flujo de trabajo de tele-oftalmología.

Transición hacia PACS en la Nube Habilitado con Inteligencia Artificial que Reduce el Costo Total de Propiedad

El costo total de propiedad a cinco años para un PACS en la nube promedia USD 41.250 para centros que producen 1.000 estudios mensuales frente a USD 200.000–500.000 para despliegues locales. Las verificaciones de posicionamiento automatizadas, la puntuación de calidad y los informes preliminares reducen la carga de trabajo de los radiólogos hasta en un 40% al tiempo que mejoran la sensibilidad, convirtiendo a la inteligencia artificial en el diferenciador que neutraliza las dudas persistentes sobre seguridad en torno a la adopción de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y mantenimiento | -1.2% | Global, con impacto particular en consultorios más pequeños y mercados en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -0.8% | Global, con mayor sensibilidad en la UE y mercados regulados en salud | Mediano plazo (2-4 años) |

| Limitaciones de ancho de banda para imágenes oculares de alta resolución | -0.6% | Regiones rurales y en desarrollo con infraestructura de internet limitada | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con dispositivos oftálmicos heredados | -0.5% | Global, que afecta a los sistemas de salud con ecosistemas de proveedores diversos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Mantenimiento

Las implementaciones integrales de PACS pueden superar los USD 300.000 tras incluir cableado, capacitación y migración de datos, mientras que el soporte anual añade entre el 15% y el 20% del gasto inicial. Los archivos complejos de angiografía por OCT presionan los presupuestos de las clínicas independientes, que a veces difieren las actualizaciones, lo que ralentiza la demanda en regiones sensibles al precio.

Preocupaciones de Ciberseguridad y Soberanía de Datos

Los incidentes de ciberseguridad en el sector salud aumentaron un 42% en 2024, y el ransomware apuntó específicamente a los archivos de imágenes. La guía revisada de la FDA ahora exige listas de materiales de software y regímenes de parches continuos para los productos de imágenes.[3]Fuente: Instituto Nacional de Estándares y Tecnología, "Protección del Sistema de Archivo y Comunicación de Imágenes," nist.gov Los proveedores en Europa también deben demostrar que el almacenamiento en la nube transfronterizo respeta los mandatos del Reglamento General de Protección de Datos, lo que alarga los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PACS: Las Soluciones Integradas Impulsan la Consolidación del Mercado

Los sistemas integrados capturaron el 59,63% de la participación del mercado de PACS de oftalmología (sistema de archivo y comunicación de imágenes) en 2025, desplazando a los servidores independientes a medida que los compradores priorizan la conectividad de modalidades sin interrupciones y los menores costos de servicio durante la vida útil. Se proyecta que el mismo grupo crezca a una CAGR del 8,62%, lo que indica que las inversiones futuras se inclinan aún más hacia las soluciones de un único proveedor.

Los grupos de atención médica favorecen los entornos integrados porque la tomografía de coherencia óptica, las cámaras de fondo de ojo y las unidades de angiografía pueden cargar estudios en un único visor sin reconciliación manual. El despliegue más rápido de inteligencia artificial también inclina las decisiones hacia arquitecturas integradas, ya que los proveedores de algoritmos certifican una sola conexión en lugar de adaptarse a muchos formatos propietarios. Como resultado, el mercado de PACS de oftalmología recompensa cada vez más a los proveedores que agrupan hardware, nube y análisis en un solo contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega: La Migración a la Nube Avanza a Pesar del Dominio Local

Aunque los despliegues locales mantuvieron el 58,22% del tamaño del mercado de PACS de oftalmología (sistema de archivo y comunicación de imágenes) en 2025, los sistemas en la nube están creciendo al 8,31% anual a medida que mejora el ancho de banda y los directores de tecnología buscan precios por suscripción. Las redes multisitio prefieren la nube para una gobernanza unificada, mientras que las clínicas independientes la adoptan para evitar grandes renovaciones de hardware.

Los cuellos de botella de rendimiento persisten donde no se dispone de enlaces de 10 Mbps; sin embargo, la compresión de próxima generación mantiene las imágenes utilizables a 1 Mbps. Las actualizaciones continuas de modelos de inteligencia artificial impulsan aún más a los responsables de la toma de decisiones hacia la nube, ya que los nuevos algoritmos llegan a cada ubicación sin instalaciones locales, reforzando la trayectoria de crecimiento a largo plazo.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Refleja el Cambio hacia la Atención Ambulatoria

Los hospitales y las redes integradas de atención oftalmológica controlaron conjuntamente el 61,05% de la participación en 2025, lo que refleja sus extensas flotas de modalidades y programas de capacitación. Los centros quirúrgicos ambulatorios registrarán una CAGR del 7,96% porque las cirugías de catarata y retina continúan migrando hacia sitios ambulatorios donde los costos operativos son menores y la rotación de pacientes es más rápida.

Los gerentes de centros quirúrgicos ambulatorios valoran los PACS basados en navegador que admiten la visualización intraoperatoria y las verificaciones de calidad postoperatoria desde cualquier estación de trabajo, acortando los tiempos de ciclo de los casos. Los consultorios quirúrgicos emergentes replican esta demanda y prefieren archivos compactos con precios por suscripción que escalan con el volumen de casos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 42,12% de los ingresos globales en 2025, ya que los maduros ecosistemas de tecnología de la información, el reembolso basado en el valor y los estrictos mandatos DICOM del Departamento de Asuntos de Veteranos convergieron para sostener altos ciclos de inversión de capital. Sin embargo, el crecimiento se modera a medida que muchas grandes redes ya completaron las instalaciones primarias de PACS y ahora priorizan las actualizaciones incrementales de inteligencia artificial.

Se proyecta que Asia Pacífico añadirá los mayores ingresos incrementales a una CAGR del 8,18% hasta 2031 debido a las grandes poblaciones envejecidas, la mayor incidencia de diabetes y los programas nacionales de salud electrónica en China e India. Los gobiernos subsidian la infraestructura en la nube y los proyectos piloto de tele-oftalmología, creando un terreno fértil para los proveedores que ofrecen soluciones de bajo ancho de banda.

Europa muestra una adopción constante, impulsada por iniciativas de interoperabilidad panregional y aprobaciones en la nube que satisfacen el Reglamento General de Protección de Datos. Philips recientemente amplió los servicios de imágenes empresariales en toda la región, demostrando que las plataformas diseñadas para el cumplimiento normativo pueden superar los obstáculos de localización de datos. Oriente Medio, África y América del Sur representan colectivamente un conjunto de oportunidades emergentes; sin embargo, la banda ancha esporádica y la limitada densidad de oftalmólogos retrasan las implementaciones de PACS a gran escala. Los proveedores a menudo combinan programas de cribado filantrópico con proyectos piloto comerciales para construir sitios de referencia que validen el retorno de la inversión.

Panorama regulatorio

Las plataformas PACS de oftalmología que incorporan funciones de diagnóstico y soporte de decisiones asistido por IA caen cada vez más bajo la supervisión de Software as a Medical Device (SaMD). En Estados Unidos, la FDA ha publicado guías y páginas de referencia para dispositivos médicos habilitados con IA, y compradores y proveedores están alineando los flujos de actualización con las expectativas de la FDA, incluida la documentación de un Predetermined Change Control Plan (PCCP) para ciertas modificaciones de software habilitado con IA, junto con controles de ciberseguridad y de ciclo de vida.

En Europa, el acceso al mercado para componentes de PACS de oftalmología con software de propósito médico depende del marcado CE bajo el EU MDR 2017/745, y la clasificación del software se rige comúnmente por la Regla 11 del Anexo VIII del MDR y los correspondientes requisitos de documentación técnica. El cumplimiento de la interoperabilidad y el intercambio de imágenes también está determinado por organismos de normalización, ya que los flujos de trabajo de imágenes oftálmicas suelen depender de los objetos de imagen fotográfica oftálmica DICOM (DICOM Supplement 91). Los expedientes técnicos suelen alinear las expectativas de desarrollo de software y gestión de riesgos con IEC 62304 e ISO 14971.

Panorama Competitivo

El mercado de PACS de Oftalmología presenta una fragmentación moderada. Carl Zeiss Meditec y Heidelberg Engineering agrupan hardware con archivos nativos, aprovechando la integración de dispositivos para defender las bases instaladas. Sectra, Visage Imaging y RamSoft persiguen estrategias centradas en la nube que interoperan independientemente de la modalidad de captura, lo que resulta atractivo para los grupos multisitio que buscan neutralidad de proveedor.

La actividad de adquisiciones ilustra la convergencia. Philips está fortaleciendo la capacidad en la nube a través de Amazon Web Services. Los objetivos estratégicos se centran en incorporar algoritmos de inteligencia artificial dentro del visor PACS para que los médicos no necesiten una aplicación separada.

El cumplimiento normativo y la ciberseguridad son campos de batalla emergentes. Las plataformas certificadas bajo la arquitectura de referencia NIST SP 1800-24 obtienen preferencia en las licitaciones empresariales. Las empresas capaces de demostrar monitoreo continuo, segmentación de red de confianza cero y transparencia en la lista de materiales de software se diferencian a medida que los hospitales endurecen los umbrales de adquisición.

Líderes de la Industria de PACS de Oftalmología (Sistema de Archivo y Comunicación de Imágenes)

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg Engineering GmbH

Visbion Limited

IBM (Merge PACS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la interoperabilidad sigue siendo un área en blanco principal, ya que muchos entornos de imágenes oftalmológicas todavía operan como silos centrados en dispositivos que generan entrada manual de datos y flujos de trabajo basados en órdenes incompletos. En Estados Unidos, los programas de la ONC, como el Interoperability Standards Advisory (ISA), la inclusión de las imágenes diagnósticas dentro de USCDI y las disposiciones de la 21st Century Cures Act Final Rule sobre interoperabilidad y bloqueo de información, refuerzan el argumento comercial para archivos coherentes con DICOM y el intercambio estructurado con los EHR mediante los patrones HL7 y SMART on FHIR. Esto respalda la demanda de soluciones PACS de oftalmología que conectan los dispositivos de adquisición con las órdenes mediante DICOM Modality Worklist y exponen las imágenes y los metadatos asociados a través de vías de imágenes empresariales, en lugar de dejar el contenido en repositorios departamentales aislados.

Las implementaciones de imágenes empresariales neutrales respecto al proveedor y habilitadas para la nube también crean una segunda vía de oportunidad cuando los compradores desean que el contenido de oftalmología se unifique con radiología y otras especialidades bajo marcos comunes de gobernanza y seguridad. La actividad reciente de adquisición y puesta en marcha refleja esta dirección de consolidación, incluida la selección de Sectra por parte de Children's Health Ireland para un PACS de oftalmología a medida en abril de 2025 y la puesta en marcha de la solución de oftalmología de Sectra en Dayton Children's Hospital en julio de 2026. Al mismo tiempo, las capas de colaboración y la expansión de la teleoftalmología aumentan la necesidad de intercambio basado en navegador, coordinación de derivaciones y análisis integrados, reforzando el cambio hacia plataformas integradas que consolidan la adquisición, el almacenamiento y el soporte de flujo de trabajo habilitado con IA.

Desarrollos recientes del sector

- Julio de 2026: Dayton Children's Hospital puso en marcha la solución de oftalmología de Sectra como parte de su plataforma de imágenes empresariales para unificar las imágenes oftalmológicas con otras especialidades. La implementación respalda el acceso y la gobernanza interdepartamental de las imágenes oculares, reforzando las imágenes empresariales como una vía para reducir los silos de datos oftalmológicos dentro de los sistemas de salud.

- Noviembre de 2025: Optain Health completó la adquisición de EyePACS, ampliando su presencia en la red de teleoftalmología y alineando los flujos de trabajo de imágenes retinianas con programas de detección habilitados con IA en entornos de atención primaria. La combinación conecta la adquisición y calificación de imágenes distribuidas con flujos de trabajo de intercambio de datos más amplios, elevando las expectativas para las operaciones de teleoftalmología integradas con PACS.

- Abril de 2024: Carl Zeiss Meditec finalizó su adquisición de Dutch Ophthalmic Research Center (D.O.R.C.), ampliando su cartera quirúrgica de retina y córnea y reforzando las estrategias de flujo de trabajo integral en torno al ecosistema ZEISS. A medida que los flujos de trabajo quirúrgicos y de diagnóstico se estrechan, esta expansión de cartera respalda oportunidades de integración más profundas entre dispositivos, software y archivos utilizados en las vías de atención oftálmica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de archivo y comunicación de imágenes centrados en oftalmología utilizados para capturar, almacenar, gestionar y recuperar archivos de imágenes oculares a lo largo de los flujos de trabajo clínicos. El valor incluye los ingresos generados por plataformas de software y módulos relacionados que respaldan el archivo de imágenes, el acceso seguro y el uso en flujos de trabajo oftálmicos.

Exclusiones de alcance: excluimos los visores de imágenes genéricos, los archivos empresariales no adaptados a los flujos de trabajo de oftalmología y los contratos de servicio independientes que no incluyen un módulo de archivo.

Descripción general de la segmentación

- Por Tipo de PACS

- PACS Integrado

- PACS Independiente

- Por Modelo de Entrega

- Basado en la Nube

- Local

- Por Usuario Final

- Hospitales y Redes de Atención Oftalmológica

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas / Consultorios Individuales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base de cómo se producen, almacenan y acceden las imágenes oftálmicas en los distintos centros de atención, y cómo difieren los patrones de compra entre hospitales y clínicas oftalmológicas especializadas. Nos referimos a fuentes públicas como la Organización Mundial de la Salud para la carga de enfermedades oculares, las bases de datos de dispositivos de la FDA de EE. UU. para las autorizaciones relevantes de software e imágenes, y los Institutos Nacionales de Salud y revistas revisadas por pares para comprender el uso de modalidades (como OCT e imágenes de fondo de ojo) y los cambios en los flujos de trabajo.

Para mantener supuestos realistas, también revisamos informes de empresas, presentaciones para inversores y sitios web de asociaciones vinculadas a la oftalmología y las imágenes médicas. Añadimos actualizaciones de prensa confiables sobre la adopción de salud digital y las políticas en la nube cuando ayudan a explicar el comportamiento de compra. Cuando resulta útil, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial y bases de datos de patentes, principalmente para validar la dirección del producto, los plazos de comercialización y las prácticas de agrupación de módulos. Estas fuentes documentales son ilustrativas y no exhaustivas, ya que se utilizaron referencias adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias ayudan a confirmar qué compran realmente los proveedores, cómo se implementan las soluciones y cómo cambian los precios entre los modelos de licencia y suscripción. Contactamos con líderes de imágenes hospitalarias, administradores de clínicas de oftalmología, gerentes de TI y especialistas en implementación en América, EMEA y APAC para verificar el momento de adopción, los ciclos de renovación y las tasas de adjunción de módulos frente al comportamiento de compra reportado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 30% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 57% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de grupo de demanda de arriba hacia abajo, donde el número de centros de atención y la actividad de imágenes oftálmicas se traducen en necesidades probables de adopción y reemplazo de PACS por región. Luego corroboramos los totales con aproximaciones selectivas de abajo hacia arriba utilizando rangos de precios muestreados, estructuras de contrato típicas y verificaciones de canal para que los totales finales se mantengan alineados con lo que los proveedores pueden presupuestar e implementar.

Los insumos clave utilizados en el modelo incluyen la base instalada de equipos de imágenes oftálmicas en los centros de atención, la proporción de imágenes que se archivan digitalmente frente a las almacenadas localmente, la preparación para la implementación en la nube en las configuraciones de TI de los proveedores, la combinación de hospitales frente a clínicas especializadas y centros quirúrgicos ambulatorios, y el ingreso promedio por sitio impulsado por los módulos y el número de usuarios. Cuando no se dispone de datos directos de volumen, las brechas se gestionan mediante rangos conservadores validados en entrevistas, seguidos de verificaciones de coherencia frente a los ciclos de adquisición y los patrones de migración observados de implementaciones locales a alojadas.

Para la previsión, se utiliza el análisis de escenarios para poder ajustar la adopción y los precios bajo diferentes condiciones, como una adopción más rápida de la nube, un gasto de capital más lento o normas de residencia de datos más estrictas. La trayectoria de previsión final se selecciona solo después de confirmar la dirección y el rango de la variable con retroalimentación de expertos, y después de confirmar que el crecimiento se mantiene coherente con las señales de gasto en TI sanitaria en las principales regiones.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples puntos de control para que el resultado final no dependa de un solo supuesto. Comparamos los resultados del modelo con señales independientes, como el número de centros de atención, los valores de contrato típicos y la madurez de digitalización regional, y luego investigamos cualquier variación grande antes de la aprobación final.

Cuando aparecen anomalías, se revisan los supuestos y el equipo de investigación vuelve a contactar a las fuentes para confirmar si el problema es de tiempo, precio o una diferencia de inclusión en lo que se está comprando. Los informes se actualizan anualmente, y se agregan actualizaciones intermedias cuando eventos materiales pueden cambiar la demanda o el reconocimiento de ingresos. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista actualizada más reciente con una lógica coherente entre el histórico y las previsiones.

Estimación de Mordor Intelligence del mercado de sistemas de archivo y comunicación de imágenes PACS de oftalmología en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los PACS de oftalmología pueden variar incluso cuando el nombre del tema parece similar. En la investigación cotidiana, las diferencias suelen provenir de lo que se cuenta como un producto PACS de oftalmología, cómo se tratan los modelos de implementación y qué año se utiliza como ancla para los precios y la adopción.

Al verificar el uso vinculado a modalidades (como los flujos de trabajo de OCT e imágenes de fondo de ojo) y actualizar los supuestos de precios a nivel de sitio, Mordor Intelligence mantiene el total centrado en las plataformas de archivo y flujo de trabajo específicas de oftalmología, en lugar de incluir archivos empresariales amplios o visores genéricos que no están diseñados para imágenes de atención oftalmológica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 177,71 millones de USD (2025) | |

| Consultora global A | 163,84 millones de USD (2024) | Utiliza un año base diferente y un enfoque de alcance más amplio que puede mezclar herramientas de TI de imágenes adyacentes en el conjunto de ingresos, lo que desplaza el valor inicial y luego se traslada a la previsión. |

| Editorial de la industria B | 151,42 millones de USD (2024) | Aplica definiciones alternativas de tipo y de entrega y puede tratar de manera diferente las herramientas independientes y las funciones de comunicación, lo que puede reducir los ingresos contabilizados para el mismo año. |

La dispersión en la tabla se explica principalmente por los límites de alcance y el año de anclaje, no por un desacuerdo sobre si el mercado está en expansión. Cuando el alcance se mantiene enfocado en el archivo y el uso de flujo de trabajo específicos de oftalmología, y los supuestos se verifican de manera cruzada con los patrones de compra y renovación de los centros de atención, el resultado se mantiene más fácil de rastrear y reproducir a través de regiones y periodos.

Preguntas Clave Respondidas en el Informe

¿Por qué las plataformas de PACS oftálmico integradas están ganando preferencia sobre los sistemas independientes?

Los hospitales y las redes de atención oftalmológica multisitio favorecen las soluciones integradas porque eliminan la fragmentación de proveedores, agilizan los flujos de trabajo de múltiples modalidades y respaldan mejor el análisis de inteligencia artificial, reduciendo tanto las transferencias clínicas como la complejidad de tecnología de la información.

¿Qué beneficio estratégico ofrece el despliegue en la nube a los consultorios de oftalmología?

El PACS en la nube reduce el capital inicial, acelera el acceso a nuevos módulos de inteligencia artificial y permite la revisión de imágenes en cualquier momento, brindando a los consultorios más pequeños capacidades de nivel empresarial sin necesidad de mantener hardware local.

¿Cómo están moldeando los centros quirúrgicos ambulatorios la demanda de PACS oftálmico?

El cambio hacia la atención ambulatoria en los procedimientos de catarata y retina impulsa la demanda hacia PACS basados en navegador que admiten la visualización intraoperatoria y la revisión postoperatoria rápida, alineándose con la necesidad de los centros quirúrgicos ambulatorios de una rotación rápida de casos.

¿Qué característica tecnológica influye más en las decisiones de compra para nuevas instalaciones de PACS?

Las herramientas de inteligencia artificial nativas, como las verificaciones automatizadas de calidad de imagen y la segmentación de capas retinianas, se han vuelto decisivas, ya que los administradores buscan ganancias de productividad y precisión diagnóstica consistente.

¿Cuál es la principal preocupación de seguridad que frena la adopción de PACS en regiones reguladas?

Los sistemas de salud se preocupan por el ransomware y el cumplimiento de la soberanía de datos, por lo que los proveedores que demuestran arquitecturas de confianza cero y registros de auditoría completos obtienen ventaja en las adquisiciones.

¿Cómo afecta la expansión de la tele-oftalmología a los requisitos de PACS?

Con los dispositivos de OCT domiciliarios y las consultas virtuales que generan datos distribuidos, los compradores exigen archivos nativos en la nube que puedan ingerir imágenes de sitios remotos manteniendo la fidelidad diagnóstica.

Última actualización de la página el: