Tamaño y Participación del Mercado de Gestión de Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Imágenes Médicas por Mordor Intelligence

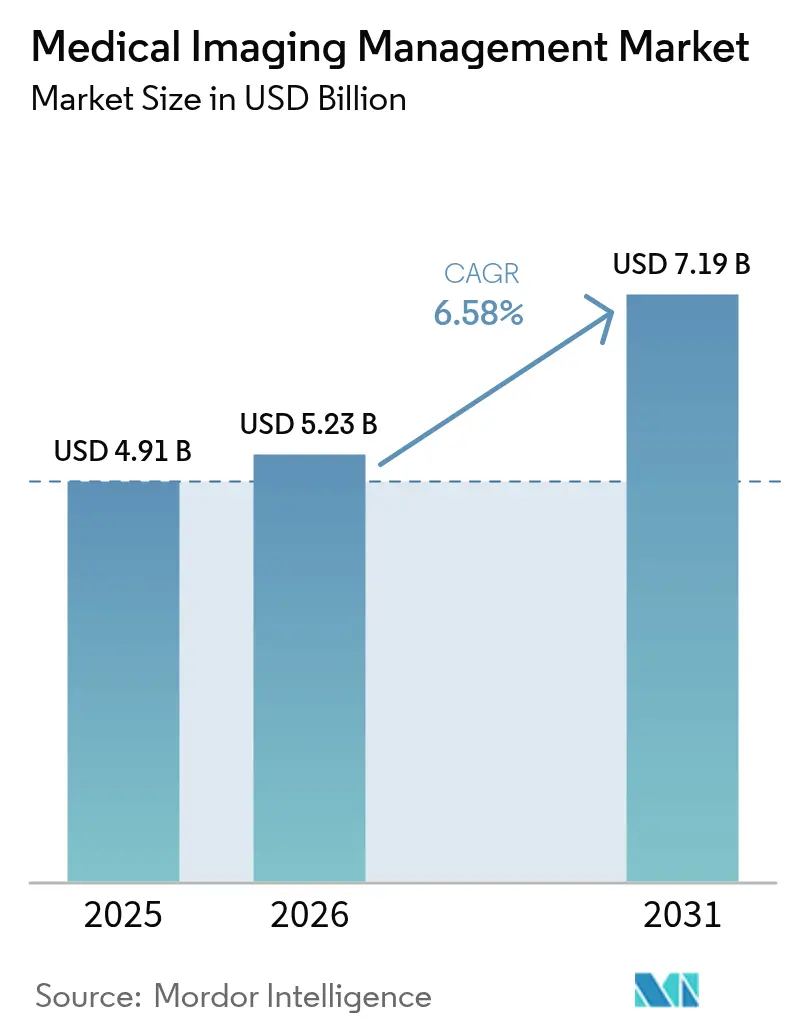

El tamaño del mercado de gestión de imágenes médicas en 2026 se estima en USD 5.230 millones, creciendo desde el valor de 2025 de USD 4.910 millones con proyecciones para 2031 que muestran USD 7.190 millones, creciendo a una CAGR del 6,58% durante 2026-2031. La demanda aumenta porque los hospitales, centros de diagnóstico por imágenes e instalaciones ambulatorias están migrando de archivos de imágenes locales aislados a plataformas empresariales preparadas para la nube que admiten diagnósticos impulsados por inteligencia artificial, automatización de flujos de trabajo y reembolso de atención basada en valor. Las arquitecturas nativas de la nube, los archivos de proveedor neutro y los archivos clínicos independientes de aplicaciones transforman conjuntamente el almacenamiento e intercambio de datos de imágenes multimodales; sin embargo, las preocupaciones de ciberseguridad y los modelos de datos propietarios siguen siendo puntos de fricción para muchos compradores. Los sistemas de inteligencia artificial generativa ya ofrecen ganancias de productividad mensurables; Northwestern Medicine redujo el tiempo de elaboración de informes radiológicos en un 15,5% y mitiga un déficit previsto de 19.500 radiólogos. [1]Fuente: Yuta Desai et al., "Eficiencia y Calidad de los Informes Radiográficos Asistidos por IA Generativa," JAMA Network Open, jamanetwork.com

Conclusiones Clave del Informe

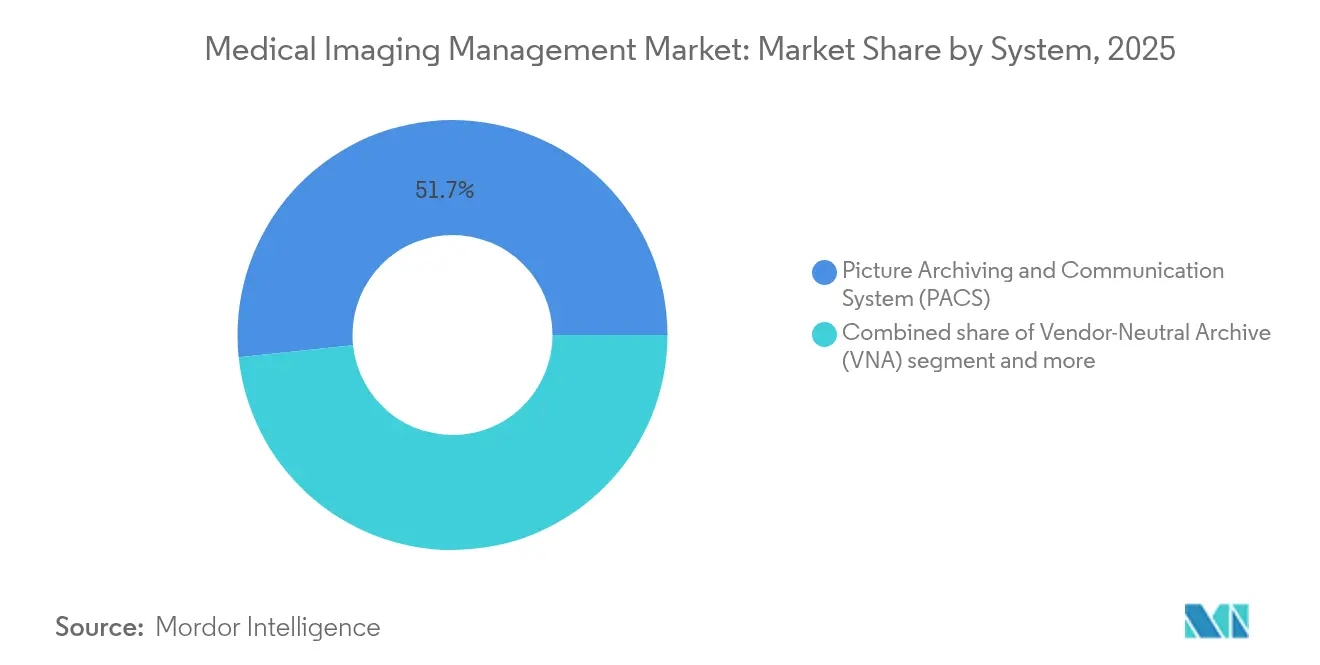

- Por sistema, los Sistemas de Archivo y Comunicación de Imágenes lideraron con una participación de ingresos del 51,65% en 2025; se proyecta que los Archivos de Proveedor Neutro crezcan a una CAGR del 7,86% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 70,35% de la participación del mercado de gestión de imágenes médicas en 2025, mientras que las plataformas basadas en la nube avanzan a una CAGR del 7,42% hasta 2031.

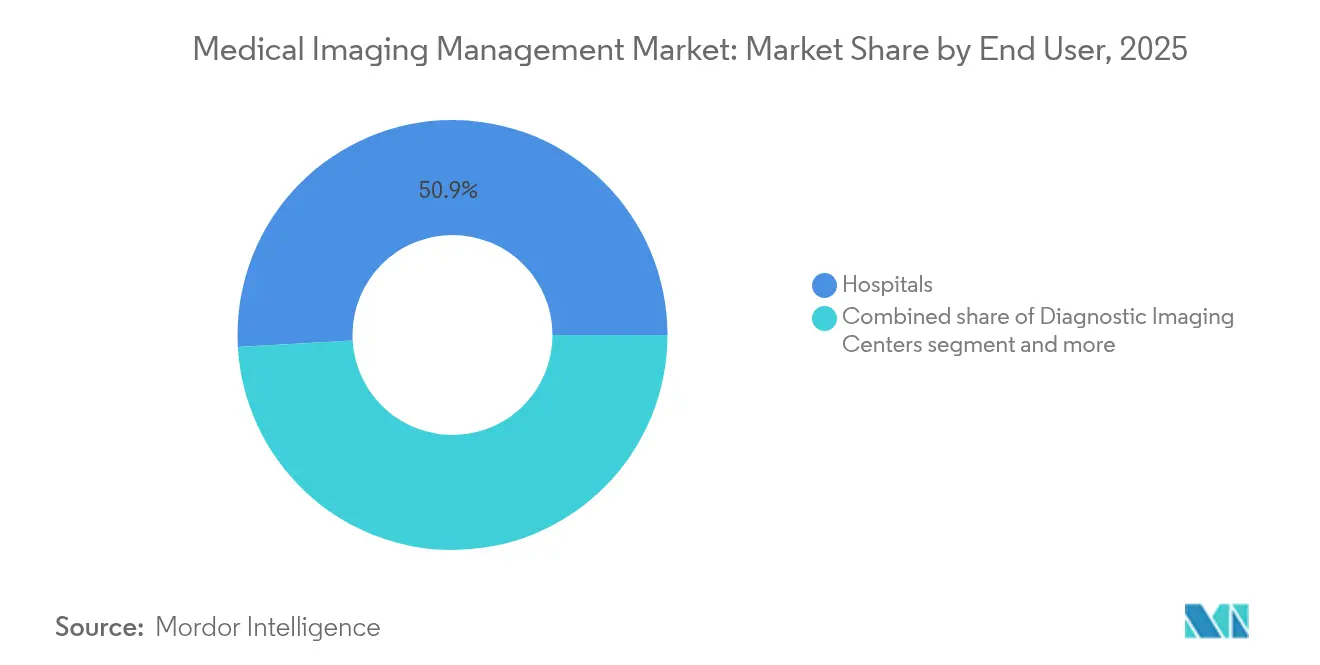

- Por usuario final, los hospitales mantuvieron una participación del 50,88% del tamaño del mercado de gestión de imágenes médicas en 2025 y los centros de diagnóstico por imágenes se expanden a una CAGR del 8,11% hasta 2031.

- Por región, América del Norte capturó el 38,95% de los ingresos de 2025; se prevé que Asia Pacífico se expanda a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Imágenes Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovaciones tecnológicas en diagnóstico por imágenes e informática de imágenes | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas | +1.2% | Global, con mayor impacto en las poblaciones envejecidas de los mercados desarrollados | Largo plazo (≥ 4 años) |

| Integración de macrodatos e IA en los flujos de trabajo de imágenes | +1.5% | América del Norte y la UE lideran, Asia Pacífico se pone al día rápidamente | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la adopción de tecnologías de la información en salud | +0.9% | América del Norte, la UE y mercados seleccionados de Asia Pacífico con programas nacionales de salud | Mediano plazo (2-4 años) |

| Rápida transición hacia plataformas de imágenes empresariales nativas de la nube | +1.3% | Global, con adopción más rápida en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso de la atención basada en valor hacia archivos de imágenes longitudinales | +0.7% | América del Norte principalmente, expandiéndose hacia la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones Tecnológicas en Diagnóstico por Imágenes e Informática de Imágenes

La tomografía computarizada de conteo de fotones avanzada, la resonancia magnética de cuerpo completo y las herramientas de flujo de trabajo impulsadas por IA están redefiniendo cómo el mercado de gestión de imágenes médicas maneja grandes conjuntos de imágenes. La FDA autorizó Ezra Flash AI para la reducción de ruido en resonancia magnética, demostrando que el posprocesamiento algorítmico puede aumentar el rendimiento sin comprometer la integridad diagnóstica.[2]Fuente: Michael Walter, "La FDA Autoriza el Software Actualizado Ezra Flash AI para Resonancias Magnéticas," Diagnostic Imaging, diagnosticimaging.com El piloto de IA generativa de Northwestern Medicine redujo el tiempo promedio de elaboración de informes de 573 segundos a 435 segundos sin pérdida de precisión. Los proveedores ahora integran marcos de implementación de IA directamente dentro de los archivos empresariales, lo que permite la inferencia en tiempo real mientras los radiólogos leen los estudios. Como resultado, las plataformas deben ingerir flujos de datos multimodales, orquestar modelos de IA y archivar resultados en registros longitudinales de pacientes. Estas capacidades refuerzan la ventaja competitiva de las empresas nativas de la nube que prometen cómputo elástico y actualizaciones rápidas de algoritmos, acelerando el crecimiento en todo el mercado de gestión de imágenes médicas.

Creciente Prevalencia de Enfermedades Crónicas

La utilización de imágenes está aumentando un 3-4% anual, mientras que la oferta de radiólogos crece solo un 2,5%, lo que agudiza las restricciones de capacidad. Las enfermedades cardiovasculares, oncológicas y neurológicas crónicas requieren imágenes repetidas para monitorear la progresión de la enfermedad. Los hospitales buscan ahora archivos que recopilen historiales de imágenes de varios años y se integren con análisis de salud poblacional. Los diseños de proveedor neutro reducen los silos de datos y permiten a los clínicos colaborar entre organizaciones, una necesidad para los modelos de atención responsable. En consecuencia, las presiones de la atención crónica estimulan un impulso de adopción sostenido en todo el mercado de gestión de imágenes médicas.

Integración de Macrodatos e IA en los Flujos de Trabajo de Imágenes

Los hospitales están combinando archivos de imágenes con lagos de datos y capas de orquestación de IA que ofrecen análisis predictivos a escala. El equilibrio inteligente de listas de trabajo mejoró la distribución de estudios en un 34% y la IA generativa aumentó la eficiencia del seguimiento de nódulos pulmonares en un 23% en pilotos controlados. LILAC, un modelo de Weill Cornell, ahora ordena cortes de tomografía computarizada longitudinales con un 99% de precisión, automatizando la detección de cambios a lo largo del tiempo. Estos resultados convencen a los equipos directivos de priorizar sistemas que incorporen mercados de algoritmos, recursos de GPU y registros de auditoría. Esta mentalidad centrada en los datos mantiene al mercado de gestión de imágenes médicas en una curva de innovación acelerada.

Incentivos Gubernamentales para la Adopción de Tecnologías de la Información en Salud

La política impulsa las actualizaciones tecnológicas. Los Programas de Promoción de la Interoperabilidad de EE. UU. exigen que los hospitales obtengan al menos 60 puntos en métricas de prescripción electrónica, intercambio de información de salud e informes de salud pública. La Oficina del Coordinador Nacional de Tecnología de la Información en Salud (ONC) asignó USD 86 millones en 2024 para Proyectos de Aceleración de Vanguardia centrados en la calidad de datos de IA y las tecnologías de la información en salud conductual. El presupuesto del ejercicio fiscal 2025 del presidente Biden solicita USD 1.300 millones para recompensar a los hospitales que refuercen la ciberseguridad. Incentivos similares en Europa y Asia Pacífico refuerzan el gasto en plataformas interoperables y seguras, ampliando la base direccionable del mercado de gestión de imágenes médicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.1% | Global, con mayor impacto en los proveedores de atención médica más pequeños | Corto plazo (≤ 2 años) |

| Escasez de radioisótopos que limita las actualizaciones de SPECT / PET | -0.8% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escalada de ciberataques a archivos de imágenes | -0.9% | Global, con mayor vulnerabilidad en instituciones con recursos limitados | Corto plazo (≤ 2 años) |

| Modelos de datos propietarios que generan dependencia del proveedor | -0.6% | Global, que afecta a entornos de atención médica con múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Las implementaciones de PACS o VNA de nivel empresarial a menudo superan los presupuestos previstos. Un análisis de costos incrementales mostró que una implementación de PACS a nivel departamental tuvo dificultades para generar ahorros positivos en especialidades de alto volumen. El Hospital Infantil de Filadelfia sí logró ahorrar casi USD 3 millones en cinco años tras migrar a un VNA; sin embargo, los proveedores más pequeños carecen de la escala necesaria para absorber las tarifas de conversión iniciales. Los modelos de suscripción en la nube reducen el gasto de capital, pero introducen nuevas partidas como cargos por transferencia de datos y tarifas de archivo a largo plazo. La presión de costos puede posponer las adquisiciones entre hospitales rurales y consultorios independientes, moderando la expansión a corto plazo del mercado de gestión de imágenes médicas.

Escalada de Ciberataques a Archivos de Imágenes

En 2024, el 90% de las organizaciones de atención médica reportaron una violación de datos, con pérdidas diarias promedio por ransomware de USD 2 millones dirigidas a sistemas de diagnóstico.[3]Fuente: Colegio de Ejecutivos de Gestión de Información en Atención Médica, "Hoja de Referencia de CHIME sobre la Solicitud de Presupuesto del Ejercicio Fiscal 2025 del Presidente," chimecentral.org El incidente de Change Healthcare obligó a pagadores y proveedores a desconectarse durante semanas, poniendo de relieve el riesgo sistémico dentro de los intercambios centralizados de imágenes. Los archivos heredados carecen de defensas de confianza cero o copias de seguridad inmutables, lo que los convierte en puntos de entrada atractivos. Un sistema de Pensilvania pagó USD 65 millones tras un ataque que filtró imágenes de pacientes con cáncer. Para mitigar el riesgo, los compradores están añadiendo autenticación multifactor, segmentación y monitoreo de amenazas en tiempo real, medidas que elevan el costo de implementación y alargan los ciclos de ventas del mercado de gestión de imágenes médicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Dominio del PACS Enfrenta la Disrupción Nativa de la Nube

Los Sistemas de Archivo y Comunicación de Imágenes mantuvieron el 51,65% de la participación del mercado de gestión de imágenes médicas en 2025, confirmando la ventaja de la base instalada de las estaciones de trabajo de radiología tradicionales y los enrutadores DICOM. Se prevé que el tamaño del mercado de gestión de imágenes médicas vinculado al PACS crezca más lentamente que el mercado general, ya que los archivos de proveedor neutro se aceleran a una CAGR del 7,86%. Los diseños de proveedor neutro desacoplan el archivo del visor, lo que permite a las organizaciones reducir los costos de licencias e integrar algoritmos de IA sin modificar el almacenamiento central.

Los proveedores que priorizan la nube están reescribiendo el guion competitivo. Los archivos clínicos independientes de aplicaciones añaden una capa de gobernanza que pone las imágenes a disposición de las aplicaciones de cardiología, patología y planificación quirúrgica en igualdad de condiciones. En conjunto, estas tendencias reconfiguran el mercado de gestión de imágenes médicas a medida que los sistemas de salud reevalúan las prioridades de soberanía de datos, integración de IA y recuperación ante desastres.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones locales retuvieron el 70,35% de los ingresos de 2025, impulsadas por las inversiones en servidores ya realizadas y las preferencias de control local de los grandes hospitales universitarios. Sin embargo, las plataformas en la nube avanzan a una CAGR del 7,42%, lo que refleja una confianza creciente en la infraestructura compatible con HIPAA ofrecida por los hiperescaladores. Se proyecta que el tamaño del mercado de gestión de imágenes médicas para implementaciones en la nube se duplique para 2030, a medida que las organizaciones buscan modelos de gastos operativos, escalabilidad instantánea y análisis integrados.

Las estrategias híbridas dominan las fases de transición. Ambra Health se apoya en Google Cloud para facilitar el enrutamiento cifrado de estudios, lo que permite a los radiólogos leer desde cualquier lugar mientras los identificadores sensibles permanecen en las instalaciones. Los mandatos de lectura remota impuestos por la COVID-19 demostraron la viabilidad de la nube, y los equipos directivos ahora citan la solidez de la recuperación ante desastres como una razón principal para migrar los archivos. Aun así, la ansiedad a nivel de consejo directivo sobre la responsabilidad por brechas de seguridad sostiene la demanda de copias de seguridad locales a prueba de fallos, moderando el ritmo a corto plazo de la migración completa en el mercado de gestión de imágenes médicas.

Por Usuario Final: Los Centros de Diagnóstico por Imágenes Impulsan el Crecimiento a Través de las Tendencias Ambulatorias

Los hospitales generaron el 50,88% de la demanda de 2025 gracias a sus amplias flotas de modalidades e iniciativas de imágenes a nivel empresarial. Sin embargo, los centros de diagnóstico por imágenes registran la CAGR de mayor crecimiento del 8,11%, ya que los pagadores dirigen las exploraciones no agudas hacia entornos ambulatorios de menor costo. La industria de gestión de imágenes médicas experimenta una mayor actividad de acuerdos: RadNet invirtió más de USD 54 millones en adquisiciones en 2024 y continuó incorporando empresas emergentes de IA en 2025.

Las relajaciones regulatorias amplifican ese crecimiento. Los estados que flexibilizan las normas de certificado de necesidad ahora acogen nuevas construcciones de imágenes ambulatorias en códigos postales suburbanos y rurales. Los centros de cirugía ambulatoria invierten en soluciones VNA ligeras que integran imágenes de ultrasonido intraoperatorio, endoscopia y fluoroscopia en los flujos de trabajo de alta el mismo día. Estos patrones sostienen una expansión sólida dentro del mercado de gestión de imágenes médicas.

Análisis Geográfico

América del Norte lidera con el 38,95% de los ingresos globales, respaldada por un reembolso maduro, banda ancha robusta y pilotos agresivos de IA. Las subvenciones federales, como el programa LEAP de USD 86 millones, catalizan el gasto hospitalario en plataformas interoperables que incorporan características de garantía de algoritmos. Las provincias canadienses implementan VNA de alcance provincial para habilitar consultas oncológicas entre sitios, reforzando el liderazgo regional en el mercado de gestión de imágenes médicas.

Asia Pacífico registra el crecimiento más pronunciado con una CAGR del 8,74% hasta 2031. El regulador de China aprobó 59 dispositivos de imágenes con IA a mediados de 2023 frente a nueve en 2020, abriendo canales de comercialización para PACS en la nube y complementos de informes con IA. La expansión del seguro en India impulsa los mandatos de registros electrónicos que agrupan las bibliotecas de imágenes con los sistemas de ciclo de ingresos. Tailandia desplegó quioscos de telemedicina que conectan clínicas rurales con radiólogos centrales, impulsando la demanda de visores web ligeros. En conjunto, estos cambios de política e inversiones en capacidad aceleran el mercado de gestión de imágenes médicas en toda Asia Pacífico.

Europa registra una adopción constante. El RGPD impulsa el cifrado, los registros de auditoría y la gestión del consentimiento dentro de los archivos, mientras que la Ley de IA de la UE clasifica la mayoría de las herramientas de IA para imágenes como "alto riesgo", obligando a los proveedores a desarrollar módulos de cumplimiento antes de febrero de 2025. Alemania, Francia y el Reino Unido canalizan presupuestos de digitalización nacional hacia infraestructuras de imágenes empresariales que federan hospitales regionales. Los países del CCG en Oriente Medio modernizan el diagnóstico para sus objetivos de turismo médico, y los proveedores latinoamericanos adoptan VNA en la nube para sortear las barreras de gasto de capital. Estos diversos impulsores y restricciones sostienen un crecimiento de un solo dígito medio para el mercado de gestión de imágenes médicas en toda la región EMEA y las Américas fuera de América del Norte.

Panorama Competitivo

El campo está moderadamente consolidado pero se intensifica. GE Healthcare, Philips y Siemens Healthineers aún dominan el PACS vinculado a modalidades, pero enfrentan la competencia de empresas nativas de la nube. GE HealthCare acordó en 2024 adquirir MIM Software, añadiendo planificación de terapia adaptativa y segmentación de aprendizaje profundo a su plataforma Edison.

Las empresas emergentes explotan espacios en blanco. Core Sound Imaging recaudó USD 80 millones para escalar Studycast, un archivo en la nube optimizado para cardiología y ultrasonido en el punto de atención. AIATELLA obtuvo EUR 2 millones para comercializar IA vascular multimodal, apostando por la profundidad en nichos sobre la cobertura amplia de modalidades. ONRAD adquirió Direct Radiology de Philips en enero de 2025, formando la red de telerradiología independiente más grande de Estados Unidos.

La estrategia competitiva se concentra en tres ejes: imágenes empresariales de pila completa, orquestación de flujos de trabajo con IA y diferenciación en ciberseguridad. Los proveedores que combinan los tres, más una implementación flexible, ganan terreno a medida que los sistemas de salud retiran el PACS heredado. Este alineamiento los posiciona para capturar participación incremental en el mercado de gestión de imágenes médicas durante el horizonte de previsión.

Líderes de la Industria de Gestión de Imágenes Médicas

Fujifilm Holdings Corporation

IBM Corporation

Siemens Healthineers

GE Healthcare

Koninklijke Philips N.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aiatella obtuvo EUR 2 millones para acelerar la IA de imágenes cardiovasculares para análisis de tomografía computarizada, resonancia magnética y ultrasonido en Europa y EE. UU.

- Mayo de 2023: Nandico lanzó un PACS en la nube multimodal que transmite imágenes de tomografía computarizada, resonancia magnética, PET y DSA en cualquier dispositivo.

- Febrero de 2023: La empresa de imágenes médicas Avicenna.AI lanzó la solución de IA CINA-iPE, una herramienta de IA con marcado CE que analiza imágenes de tomografías computarizadas de tórax para detectar la presencia de embolia pulmonar incidental. CINA-iPE es la primera herramienta de CINA Incidental, una nueva suite de soluciones de imágenes médicas de Avicenna.AI que detecta patologías insospechadas en tomografías computarizadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de imágenes médicas como toda plataforma de software que captura, archiva, indexa, enruta y muestra imágenes diagnósticas para departamentos individuales o sistemas de salud completos, abarcando sistemas de archivo y comunicación de imágenes (PACS), archivos de neutralidad de proveedor (VNA), archivos clínicos independientes de aplicaciones, visores empresariales y módulos de flujo de trabajo asociados.

Exclusión del alcance: El hardware de imágenes y los algoritmos de IA independientes vendidos sin una capa de visualización o almacenamiento quedan fuera del alcance.

Descripción general de la segmentación

- Por Sistema

- Sistema de Archivo y Comunicación de Imágenes (PACS)

- Archivo de Proveedor Neutro (VNA)

- Archivo Clínico Independiente de Aplicaciones (AICA)

- Otros Sistemas

- Por Modo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imágenes

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a CIOs hospitalarios, responsables de TI en radiología, integradores de nube y socios de canal en América del Norte, Europa y Asia-Pacífico. Los conocimientos sobre precios de licencias, factores de renovación y plazos de migración a la nube refinaron los supuestos de la investigación documental.

Investigación documental

Comenzamos mapeando la demanda con estadísticas hospitalarias de la OMS, gasto en TI de salud de la OCDE, paneles de exámenes de Eurostat y reclamaciones del CMS de EE. UU. Las presentaciones 510(k) de la FDA y las publicaciones del comité DICOM señalaron los ciclos de actualización. Los informes 10-K de las empresas, los materiales para inversores a través de D&B Hoovers y las noticias de Dow Jones Factiva revelaron divisiones de ingresos y variaciones de precios. Estas fuentes son ilustrativas; muchas otras también contribuyeron al trabajo.

Dimensionamiento y previsión del mercado

La línea de base de 2025 provino de una cadena descendente: volúmenes regionales de exámenes multiplicados por la penetración del archivo digital multiplicados por el precio de licencia anual combinado. Las consolidaciones de proveedores para los principales fabricantes proporcionaron una verificación cruzada ascendente antes de la conciliación. Cinco factores clave, que incluyen el crecimiento de exámenes, la adopción de PACS en la nube, la cadencia de reemplazo de VNA, la erosión de precios y los programas de financiación específicos, impulsaron una regresión multivariante con suavizado ARIMA ligero hasta 2030. Las brechas de datos se completaron con puntos medios de entrevistas.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza frente a tablas de envíos aduaneros, presentaciones de patentes de Questel y resultados trimestrales. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras cualquier evento material.

Por qué la línea de base de gestión de imágenes médicas de Mordor ofrece una fiabilidad incomparable

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes alcances, bases de divisas o cadencias de actualización. Según Mordor Intelligence, fundamentar los valores en recuentos de exámenes verificados y puntos de precio validados mantiene la desviación bajo control.

Los principales factores de brecha incluyen que algunos editores contabilizan únicamente PACS de radiología, otros incorporan hardware o tarifas de servicio de RIS en los totales de software, y algunos proyectan una migración rápida a la nube sin verificaciones de campo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,91 B (2025) | Mordor Intelligence | N/A |

| USD 7,05 B (2024) | Global Consultancy A | Combina PACS con RIS y tarifas de hardware |

| USD 3,27 B (2024) | Industry Bulletin B | Excluye visores empresariales y AICA |

| USD 3,40 B (2024) | Trade Journal C | Se centra únicamente en PACS de especialidad |

Estos contrastes muestran por qué nuestra rigurosa selección de alcance, validación primaria y actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de imágenes médicas?

El mercado está valorado en USD 5.230 millones en 2026 y se proyecta que alcance USD 7.190 millones para 2031.

¿Qué tipo de sistema tiene la mayor participación?

Los Sistemas de Archivo y Comunicación de Imágenes representan el 51,65% de los ingresos de 2025.

¿Por qué los centros de diagnóstico por imágenes crecen más rápido que los hospitales?

Las ventajas de costo ambulatorio, la orientación de los pagadores y la relajación de las regulaciones de certificado de necesidad impulsan una CAGR del 8,11% para los centros de diagnóstico por imágenes.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia Pacífico crezca a una CAGR del 8,74% hasta 2031 gracias a la aceleración de la digitalización y las políticas gubernamentales de apoyo.

¿Qué papel desempeña la inteligencia artificial en este mercado?

La IA mejora la eficiencia del flujo de trabajo, apoya el diagnóstico predictivo e impulsa la demanda de archivos preparados para la nube que pueden implementar y monitorear algoritmos a escala.

Última actualización de la página el: