Tamaño y Participación del Mercado de Telerradiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telerradiología por Mordor Intelligence

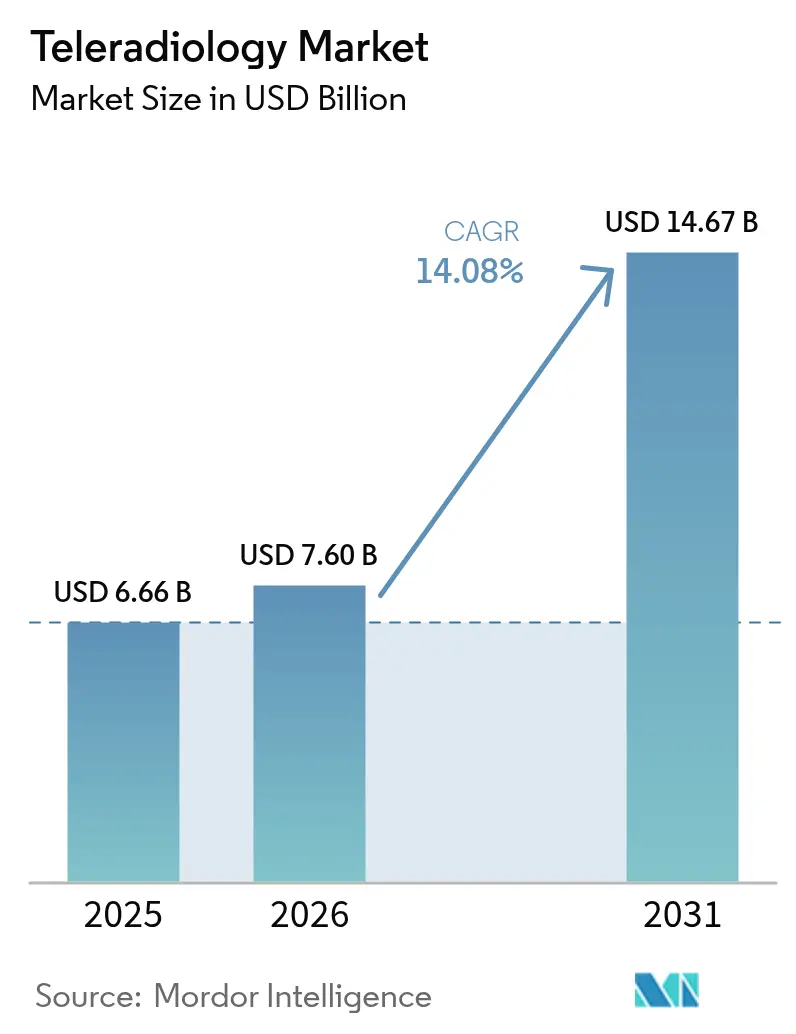

El tamaño del mercado de telerradiología en 2026 se estima en USD 7.600 millones, creciendo desde el valor de 2025 de USD 6.660 millones con proyecciones para 2031 que muestran USD 14.670 millones, creciendo a una CAGR del 14,08% durante 2026-2031. El auge se alinea con la creciente escasez de radiólogos, la rápida expansión de la banda ancha y las plataformas de imagen basadas en la nube que convierten la lectura remota, antes opcional, en una utilidad clínica central. Las brechas en la fuerza laboral —que se espera dejen al Reino Unido con un déficit del 40% de radiólogos para 2028— reflejan déficits similares en los países miembros de la OCDE y mantienen la demanda de diagnóstico remoto de forma permanente. Al mismo tiempo, los volúmenes de radiología continúan aumentando a medida que las poblaciones envejecidas requieren más imágenes de sección transversal, lo que impulsa a los sistemas de salud hacia la externalización de la cobertura nocturna y las lecturas de subespecialidad. El triaje habilitado por IA y los visores de huella cero reducen los tiempos de respuesta y los desembolsos de capital, atrayendo a proveedores que buscan un crecimiento flexible.[1]Fuente: Colegio Americano de Radiología, "Telerradiología," acr.org La consolidación se está acelerando: la adquisición de Direct Radiology por parte de ONRAD en enero de 2025 creó una plataforma de escala que atiende a 550 centros y señaló a los inversores que la telerradiología ha pasado de ser un servicio fragmentado a una capa de infraestructura estratégica.

Conclusiones Clave del Informe

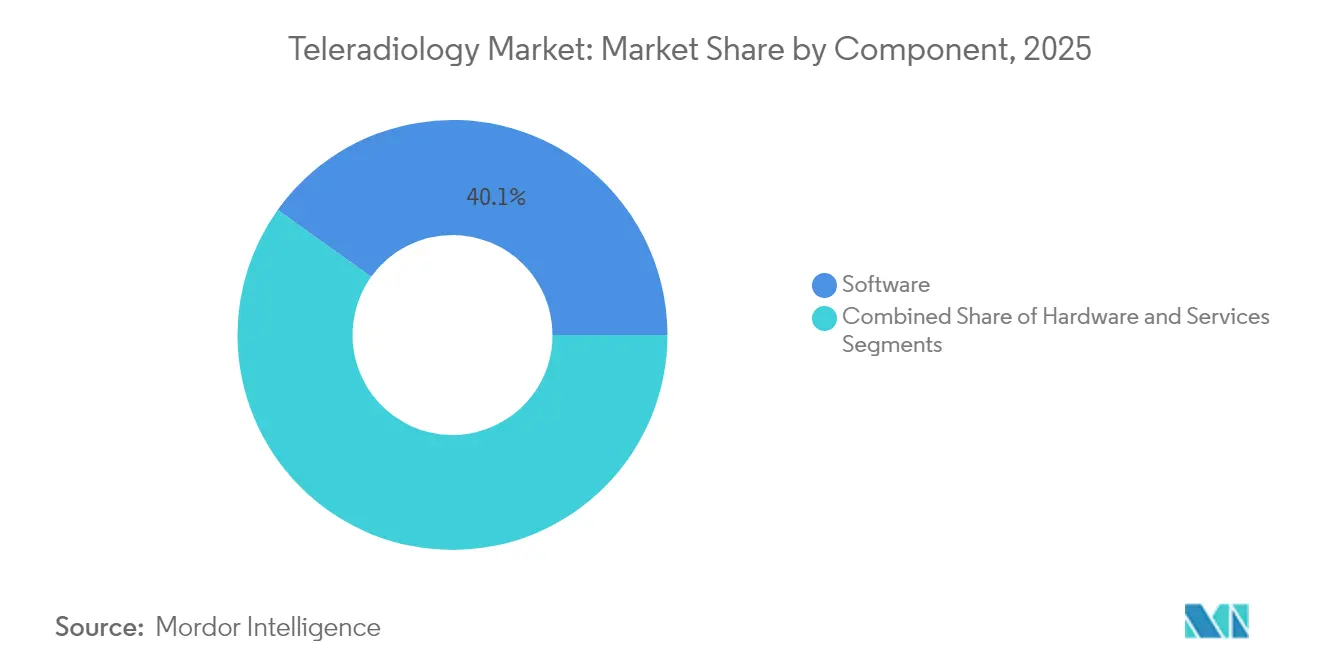

- Por componente, el software representó el 40,12% de los ingresos de 2025; el hardware está en camino de registrar la CAGR más rápida del 14,85% hasta 2031.

- Por técnica de imagen, la TC lideró con una participación del 32,35% del mercado de telerradiología en 2025, mientras que se prevé que la RM registre una CAGR del 14,62% hasta 2031.

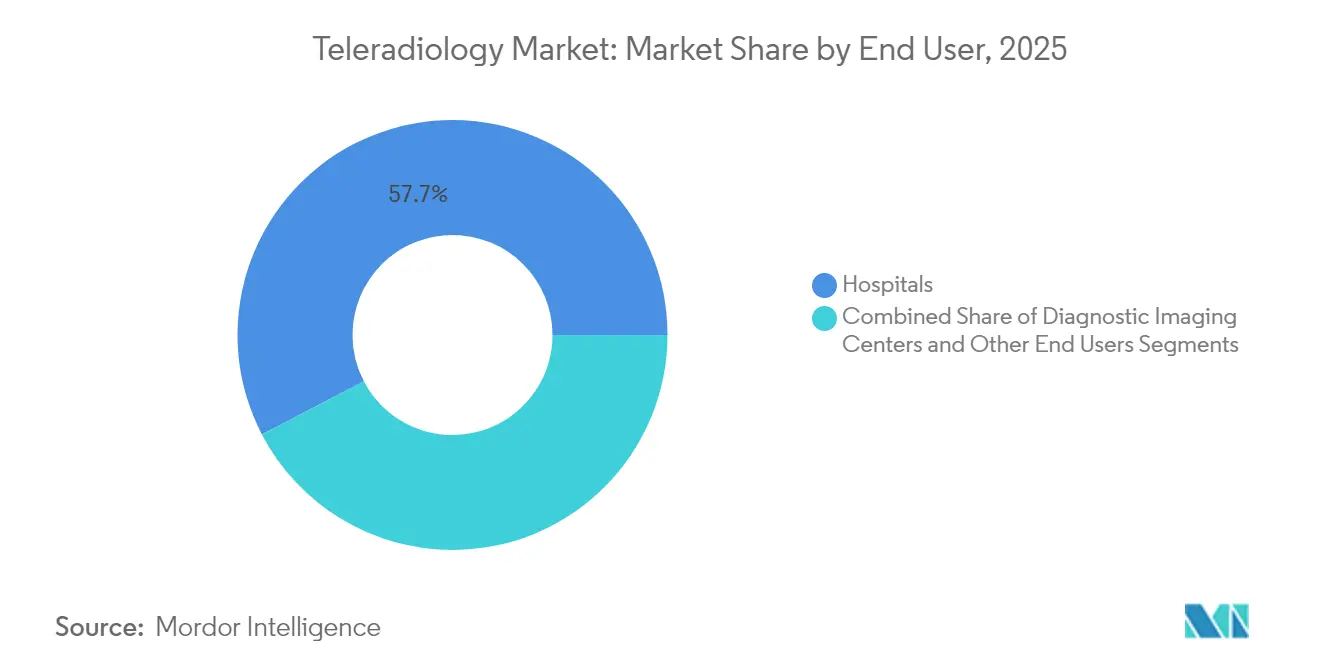

- Por usuario final, los hospitales representaron el 57,65% de los ingresos de 2025; se prevé que los centros de imagen diagnóstica se expandan a una CAGR del 15,21% hasta 2031.

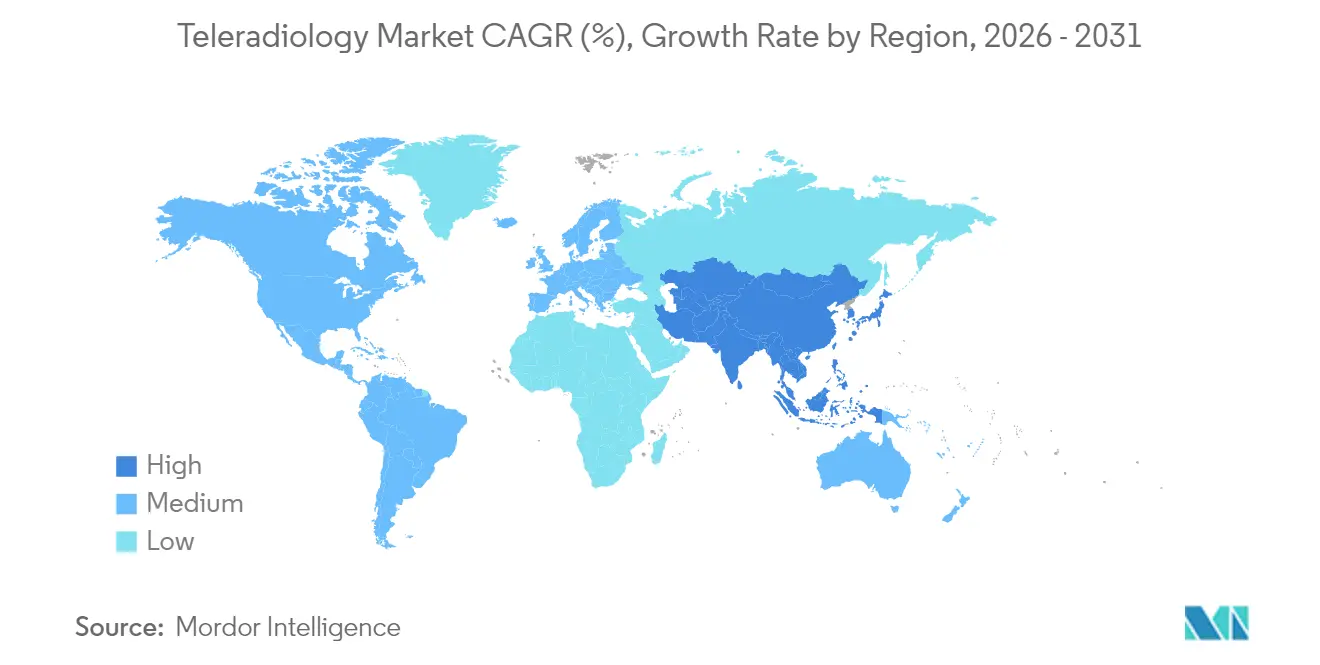

- Por geografía, América del Norte dominó con el 38,41% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telerradiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Radiólogos en los Países de la OCDE | +3.2% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento Global de los Volúmenes de Imagen Diagnóstica | +2.8% | Global | Mediano plazo (2-4 años) |

| Expansión de la Conectividad de Banda Ancha 5G y Satelital | +2.1% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Triaje de Listas de Trabajo Habilitado por IA que Aumenta la Capacidad de Lectura | +1.9% | Global | Corto plazo (≤ 2 años) |

| Externalización del Servicio Nocturno "Seguir al Sol" | +1.7% | Global | Corto plazo (≤ 2 años) |

| Visores de Huella Cero Nativos de la Nube que Reducen el CAPEX | +1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Radiólogos en los Países de la OCDE

La demanda de imagen está aumentando un 27% en tres décadas, pero el crecimiento del número de radiólogos es plano, dejando a los hospitales sin cobertura las 24 horas, especialmente en las subespecialidades de neurología, musculoesquelética y cardiotorácica. La lectura remota cubre tanto las brechas geográficas como las temporales, apoya a los servicios de urgencias y atrae a los médicos más jóvenes que priorizan los horarios flexibles. Las regiones rurales y desatendidas, en particular, dependen del diagnóstico remoto porque mantener un departamento de radiología interno resulta prohibitivo en términos de costos. La naturaleza estructural de la escasez garantiza una demanda a largo plazo de servicios de telerradiología.

Aumento Global de los Volúmenes de Imagen Diagnóstica

El crecimiento proyectado de las modalidades para 2055 —TC 25,1%, medicina nuclear 26,9%, rayos X 17,8%, ultrasonido 17,3%, RM 16,9%— añade presión sobre los sistemas de salud que ya enfrentan limitaciones de personal. Las enfermedades crónicas, el envejecimiento demográfico y la ampliación de las iniciativas de cribado impulsan el aumento del volumen. La telerradiología permite a los centros absorber picos de carga de trabajo sin un crecimiento proporcional de la nómina y garantiza que los subespecialistas interpreten casos complejos sin que los pacientes tengan que desplazarse a centros terciarios.

Expansión de la Conectividad de Banda Ancha 5G y Satelital

Las constelaciones en órbita terrestre baja ahora ofrecen entre 50 y 56 Mbps a sitios remotos, reduciendo la latencia y permitiendo la transferencia de imágenes en tiempo real desde clínicas previamente desconectadas.[2]Fuente: Lifetrack Medical Systems, "El Impacto Potencial de Starlink en la Radiología Remota," lifetrackmed.com Combinada con el 5G, la infraestructura permite a los proveedores de telerradiología entrar rápidamente en mercados emergentes, apoyar la imagen de trauma e ictus, y ampliar las carteras de servicios para incluir consultas en tiempo real. Estas mejoras de conectividad permiten la expansión de la telerradiología en mercados donde las limitaciones de infraestructura impedían anteriormente la prestación de servicios, creando nuevas oportunidades de ingresos para los proveedores establecidos al tiempo que mejoran el acceso a la atención sanitaria en regiones desatendidas. La reducción de la latencia beneficia especialmente a las aplicaciones sensibles al tiempo, como la imagen de ictus y los casos de trauma, donde los retrasos diagnósticos impactan directamente en los resultados de los pacientes.

Triaje de Listas de Trabajo Habilitado por IA que Aumenta la Capacidad de Lectura

La IA generativa puede suprimir el 53% de los casos que requieren revisión manual, reduciendo el tiempo de respuesta de los informes y reduciendo a la mitad las tasas de error mediante controles de calidad automatizados. Los proveedores afirman que se dictan un 90% menos de palabras en los informes rutinarios, liberando a los especialistas para que se concentren en la patología compleja. Estas ganancias se traducen en niveles de servicio más rápidos, elevando la competitividad de los proveedores y reforzando la IA como criterio central de compra. Esta adopción tecnológica crea ventajas competitivas para los proveedores de telerradiología que pueden ofrecer tiempos de respuesta más rápidos y mayor precisión diagnóstica en comparación con las prácticas de radiología tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -2.3% | Global, particularmente Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de Licencias y Acreditación en Múltiples Estados | -1.8% | América del Norte, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Latencia del Enlace Satelital en Áreas Remotas | -1.2% | Global, particularmente regiones rurales y en desarrollo | Corto plazo (≤ 2 años) |

| Resistencia de los Sindicatos de Radiólogos en Europa | -0.9% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Soberanía de Datos

En 2024, el 88% de las entidades sanitarias reportaron una brecha de seguridad, afectando a 106 millones de estadounidenses. Los sistemas PACS heredados carecen de salvaguardas modernas, y el ransomware ha causado tiempos de inactividad superiores a un mes y pérdidas por encima de USD 63 millones. Marcos normativos estrictos como el RGPD elevan los costos de cumplimiento para las lecturas transfronterizas, lo que lleva a los compradores a examinar rigurosamente la postura de seguridad de los proveedores y a favorecer a los socios que ofrecen ciberseguros y opciones de implementación en nube soberana.

Obstáculos de Licencias y Acreditación en Múltiples Estados

Los radiólogos estadounidenses deben poseer una licencia tanto en el estado del sitio de imagen como en su ubicación de lectura, lo que añade carga administrativa, tarifas de renovación y colas de acreditación de varios meses. Las directrices internacionales son igualmente estrictas, lo que limita la telerradiología transfronteriza incluso cuando la tecnología está lista. Los proveedores más pequeños luchan con los costos de cumplimiento, lo que inclina la ventaja competitiva hacia las grandes redes con equipos jurídicos dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Migración a la Nube

Las soluciones de software generaron el 40,12% de los ingresos de 2025, una posición respaldada por modelos de suscripción que reducen los desembolsos de capital y proporcionan actualizaciones automáticas. Estas plataformas en la nube integran módulos de IA, visores de huella cero y archivos neutros de proveedor a los que los clínicos pueden acceder desde cualquier dispositivo. La cartera Genesis de GE HealthCare ejemplifica este movimiento hacia una infraestructura elástica que sincroniza los flujos de trabajo multisitio. El hardware, que representa servidores locales, estaciones de trabajo de alta resolución y equipos de red, está en camino de registrar la CAGR más rápida del 14,85% a medida que proliferan las puertas de enlace 5G y los dispositivos de borde, y a medida que los hospitales rurales añaden receptores satelitales para conectarse con los centros de lectura metropolitanos. Los contratos de servicios continúan expandiéndose a medida que la externalización se convierte en práctica habitual, pero el tamaño del mercado de telerradiología para los servicios escala de forma constante en lugar de explosiva porque los compradores combinan la asistencia del proveedor con equipos de TI internos.

La ola del software genera ahorros de costos cercanos al 30% al eliminar el mantenimiento de centros de datos y desbloquear la escalabilidad de pago por uso. Los proveedores se diferencian incorporando orquestación de IA que enruta los estudios según la prioridad y la subespecialidad, reduciendo el tiempo de inactividad y los traspasos fallidos. Los diseños híbridos de nube y borde garantizan que el preprocesamiento de imágenes ocurra localmente, y luego el estudio se transfiere de forma segura a nubes públicas para la inferencia de IA, una arquitectura que satisface las obligaciones de privacidad al tiempo que preserva el ancho de banda. Como resultado, los centros de los países de ingresos medios pueden poner en marcha soluciones de imagen completas sin infraestructuras de varios millones de dólares, ampliando el mercado de telerradiología direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica de Imagen: El Liderazgo de la TC se Encuentra con la Innovación en RM

La tomografía computarizada representó el 32,35% de los ingresos en 2025, lo que refleja su indispensabilidad en el trauma, la estadificación oncológica y el cribado pulmonar. Los protocolos estandarizados permiten una lectura remota optimizada, apoyando a los servicios de urgencias que necesitan un tiempo de respuesta inferior a 30 minutos. Los códigos de reembolso consolidados de la modalidad y su amplia base de escáneres la protegen de cambios disruptivos. El tamaño del mercado de telerradiología para la TC continúa beneficiándose de las técnicas algorítmicas de reducción de ruido que reducen la dosis de radiación, ampliando así las ventanas de uso en pediatría y el seguimiento seriado.

Se proyecta que la resonancia magnética crezca a una CAGR del 14,62%, la más rápida entre las modalidades. La segmentación mejorada por IA y la cuantificación automatizada acortan los tiempos de exploración y simplifican la interpretación, permitiendo a los centros rurales capturar estudios complejos de neurología y ortopedia y reenviarlos a radiólogos subespecialistas. Los sistemas compactos sin helio reducen los costos de instalación, desbloqueando nuevos grupos de compradores. El auge del ultrasonido en el punto de atención y la caracterización de lesiones impulsada por IA lo mantienen relevante, mientras que los rayos X siguen siendo fundamentales para la atención primaria y las clínicas de urgencias. La imagen nuclear, aunque de nicho, genera altos márgenes en oncología, donde la especificidad del trazador exige lecturas de expertos raramente disponibles en el sitio.

Por Usuario Final: La Consolidación Hospitalaria Impulsa el Crecimiento de los Centros de Imagen

Los hospitales controlaron el 57,65% de los ingresos de 2025, la mayor participación del mercado de telerradiología, porque utilizan lecturas remotas para la cobertura nocturna, las consultas de subespecialidad y la coordinación multisitio que mantiene la calidad consistente en toda la red. Sus equipos de compras maduros, sistemas de TI integrados y vías de reembolso establecidas les permiten incorporar visores en la nube y herramientas de triaje de IA sin interrumpir los flujos de trabajo clínicos. Muchos grandes sistemas ahora realizan la lectura diurna principal de forma interna, pero se apoyan en la telerradiología para gestionar los picos y las subespecialidades poco frecuentes, preservando la productividad del personal y los estándares de seguridad del paciente. Los hospitales universitarios también dependen de las lecturas remotas para exponer a los residentes a una mayor variedad de casos y retroalimentación de expertos, fortaleciendo los programas académicos. Estos factores mantienen a los hospitales en el centro del ecosistema de imagen empresarial incluso cuando las presiones financieras los impulsan a optimizar el costo de cada exploración.

Los centros de imagen diagnóstica se están expandiendo más rápidamente, con una CAGR del 15,21% hasta 2031, ya que aprovechan las asociaciones de telerradiología para lecturas de subespecialistas evitando la carga salarial de los radiólogos a tiempo completo. Se espera que los volúmenes de imagen ambulatoria aumenten un 13% al año, especialmente para TC y PET, lo que eleva el tamaño del mercado de telerradiología para estos centros sin forzar grandes desembolsos de capital. El capital privado ha reconocido la escalabilidad del modelo, como lo evidencia la adquisición de Lumus Imaging en Australia por parte de Affinity Equity Partners por USD 658 millones, lo que señala confianza en las redes de diagnóstico distribuidas. Las cadenas de atención urgente y las clínicas especializadas están siguiendo el mismo camino; la herramienta de detección de fracturas por IA con autorización de la FDA de Experity muestra cómo el software especializado puede integrarse en los flujos de trabajo de lectura remota y abrir nuevas fuentes de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 38,41% de los ingresos en 2025 gracias a la cobertura de Medicare, las sólidas redes de fibra óptica y los marcos de responsabilidad civil establecidos que tranquilizan a los compradores. Sin embargo, los inminentes recortes del 3-4% en las tarifas de Medicare en 2025 presionan los márgenes hospitalarios, lo que lleva a los administradores a acelerar las lecturas remotas para reducir costos. El capital privado sigue activo: la adquisición de iCAD por parte de RadNet por USD 103 millones amplió su conjunto de herramientas de imagen mamaria con IA, reforzando las ventajas de escala. Canadá y México adoptan la telerradiología transfronteriza para la cobertura nocturna, aprovechando a los radiólogos bilingües para agilizar el flujo de trabajo regional.

Se prevé que Asia-Pacífico registre una CAGR del 15,78%, la más alta a nivel mundial. Los programas gubernamentales en China e India subvencionan la implementación de PACS y la banda ancha en los centros de atención primaria, mientras que el crecimiento de la clase media impulsa la demanda de RM y TC de alta resolución. Se proyecta que las inversiones en IA para tecnología médica alcancen USD 250 millones para 2028, y empresas como RamSoft han establecido centros regionales para atender a clientes multilingües. La red I-Med Radiology Network de Australia, valorada en cerca de USD 2.000 millones, muestra el apetito inversor por la consolidación regional.

Europa mantiene un impulso constante ya que el 84% de los miembros de la Unión Europea ya emplean la telerradiología de alguna forma. Sin embargo, las normas de soberanía de datos y la resistencia sindical moderan la velocidad. Hexarad del Reino Unido —respaldada por EUR 13 millones en financiación para el crecimiento— añade más de 200 radiólogos a su plantilla, ilustrando cómo las plataformas pueden prosperar incluso en entornos regulados. Las clínicas ambulatorias de Alemania muestran actitudes positivas, con el 79,2% de los médicos remitentes valorando favorablemente la lectura remota, lo que apunta a una demanda insatisfecha en los distritos rurales.

Panorama Competitivo

La telerradiología sigue siendo moderadamente fragmentada. Los cinco principales proveedores controlan una parte sustancial del valor de facturación global, dejando espacio para especialistas regionales centrados en trauma, pediatría o servicios nocturnos. La consolidación se aceleró en 2025 cuando ONRAD integró Direct Radiology en su red, extendiendo la cobertura a 550 centros y señalando una carrera hacia las economías de escala. La ronda de financiación de USD 60 millones de Rad AI a una valoración de USD 525 millones subraya cómo el rendimiento de la IA ahora diferencia a los proveedores al reducir la fatiga y mejorar la calidad de los informes.

Las asociaciones tecnológicas se multiplican: GE HealthCare colabora con AWS en IA generativa y con NVIDIA en imagen autónoma, combinando la nube a hiperescala con hardware especializado para reducir la latencia de inferencia. Siemens Healthineers y Sectra sellaron una asociación de intercambio de datos de radiología en febrero de 2025, lo que señala la urgencia de los fabricantes de equipos establecidos por ofrecer pilas completas de lectura remota.

Las barreras de entrada aumentan a medida que los sistemas hospitalarios se orientan hacia contratos de plataforma plurianuales que cubren IA, PACS en la nube, ciberseguridad y personal de subespecialidad, limitando las oportunidades para los servicios nocturnos ad hoc. Sin embargo, los actores de nicho prosperan al dirigirse a centros de atención urgente, clínicas ortopédicas y flotas de mamografía móvil que valoran los flujos de trabajo especializados. Los proveedores avanzados incluyen garantías de ciberseguridad, alojamiento en nube soberana y soporte de acreditación en paquetes de tarifa única, atractivos para los compradores conscientes del cumplimiento normativo en Europa y Asia.

Líderes de la Industria de la Telerradiología

Agfa-Gevaert Group

Everlight Radiology

RamSoft Inc.

Nanox Imaging LTD (USARAD.COM)

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Konica Minolta Healthcare Americas y NewVue presentan Exa Teleradiology, una plataforma de flujo de trabajo impulsada por IA que unifica las listas de trabajo de múltiples instalaciones.

- Febrero 2025: ZettaHealth lanza Z-Suite, un ERP/BIS diseñado para grupos de lectura profesional y facturación por servicio prestado.

- Septiembre 2024: Experity integra IA con autorización de la FDA para la detección de fracturas en sus servicios de lectura adicional de telerradiología para atención urgente.

- Abril 2023: Aster DM Healthcare inauguró su Centro de Telemando e instalación de Salud Digital en India, que utiliza tecnología de vanguardia para proporcionar todos los servicios de telesalud bajo un mismo techo, incluida la telerradiología.

Alcance del Informe del Mercado Global de Telerradiología

La telerradiología es la transmisión de imágenes como rayos X, TC y RM para compartir información con radiólogos o médicos de una ubicación a otra. El mercado de telerradiología está segmentado por Técnica de Imagen [rayos X, tomografía computarizada (TC), ultrasonido, resonancia magnética (RM), imagen nuclear y otras técnicas de imagen], componente (hardware y software), usuario final (hospitales, centros de diagnóstico y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Rayos X |

| Tomografía Computarizada (TC) |

| Resonancia Magnética (RM) |

| Ultrasonido |

| Imagen Nuclear |

| Mamografía |

| Otras Técnicas |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Técnica de Imagen | Rayos X | |

| Tomografía Computarizada (TC) | ||

| Resonancia Magnética (RM) | ||

| Ultrasonido | ||

| Imagen Nuclear | ||

| Mamografía | ||

| Otras Técnicas | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telerradiología?

El mercado está valorado en USD 7.600 millones en 2026 y se proyecta que alcance USD 14.670 millones para 2031.

¿Qué componente genera más ingresos?

El software lidera con el 40,12% de los ingresos de 2025 gracias a las plataformas basadas en la nube y la IA integrada.

¿Qué modalidad crece más rápido?

La RM muestra la CAGR más rápida del 14,62% hasta 2031 a medida que la IA acorta el tiempo de exploración e interpretación.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La digitalización gubernamental, la creciente demanda de la clase media y los programas de banda ancha a gran escala impulsan una CAGR del 15,78%.

¿Cómo influye la IA en la telerradiología?

La IA automatiza el triaje, reduce el tiempo de dictado hasta en un 90% y disminuye los errores en los informes, permitiendo a los radiólogos centrarse en estudios complejos.

¿Cuáles son las principales barreras para la adopción?

Los riesgos de ciberseguridad y los requisitos de licencias en múltiples estados siguen siendo los principales desafíos operativos para los proveedores que se expanden a través de las fronteras.

Última actualización de la página el: