Tamaño y participación del mercado de software de análisis de imágenes médicas

Visión General del Mercado

| Período de Estudio | 2021 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2021 - 2023 |

| Tasa de crecimiento | 7.60% CAGR |

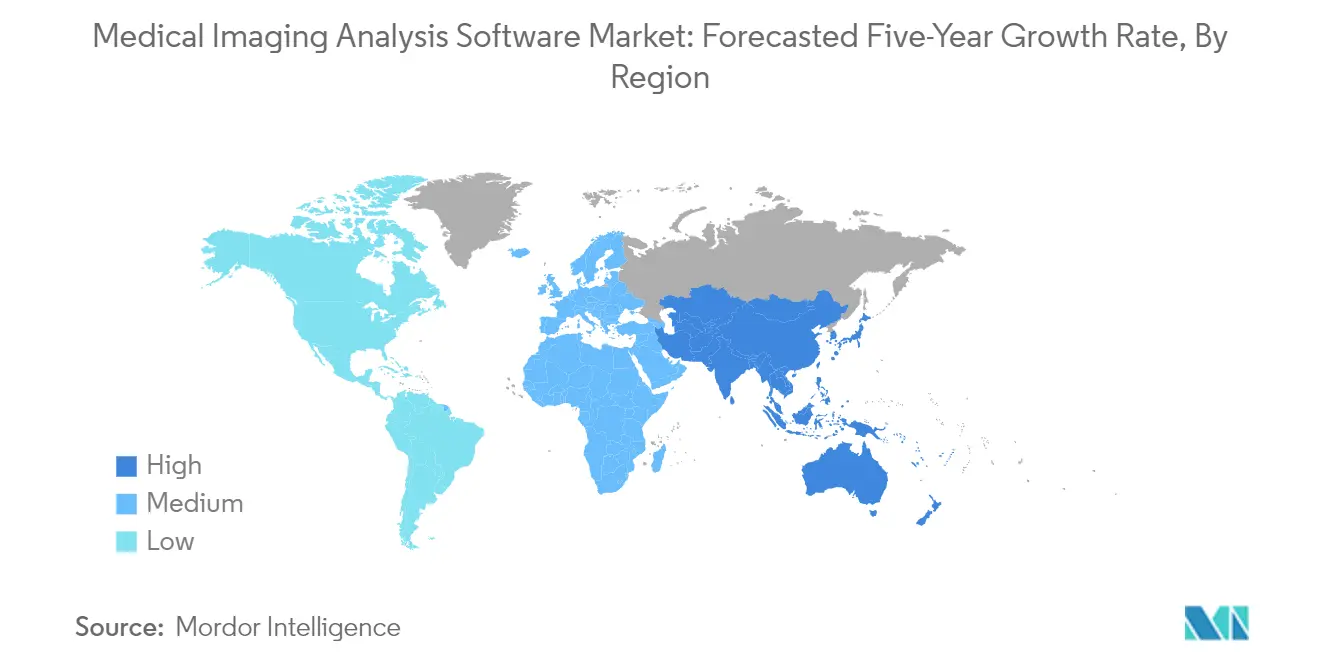

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de análisis de imágenes médicas por Mordor Intelligence

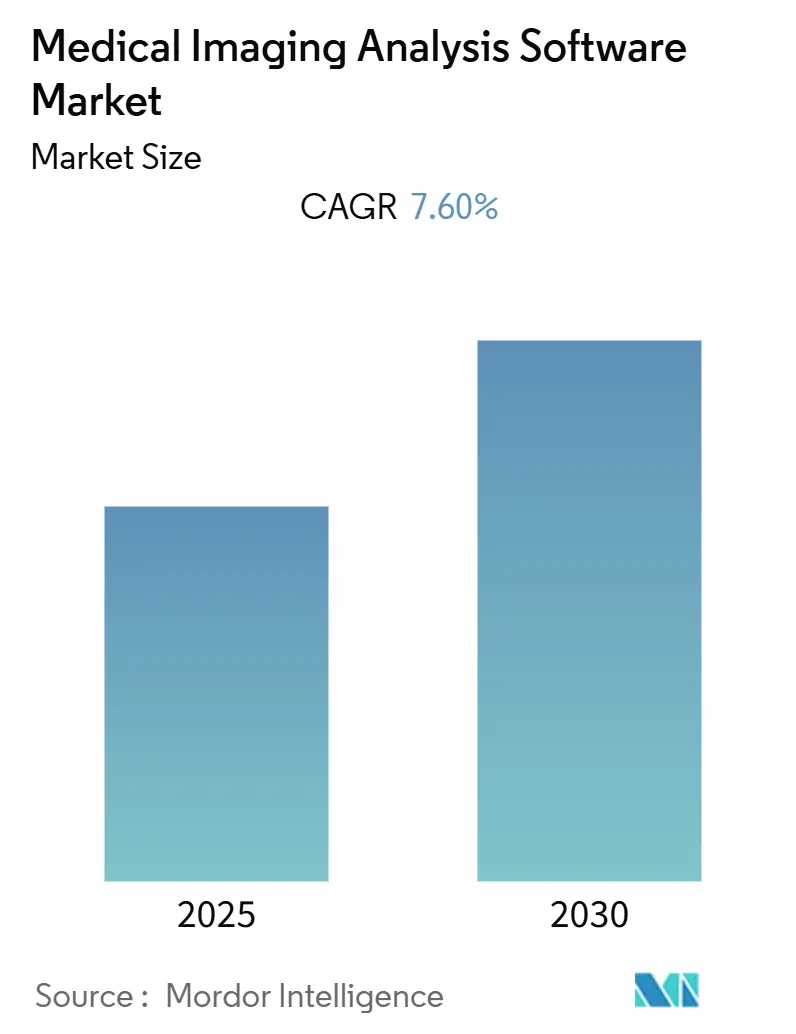

Se espera que el mercado de software de análisis de imágenes médicas registre una CAGR del 7,60% durante el período de pronóstico.

La industria del software de análisis de imágenes médicas está experimentando un cambio transformador impulsado por la creciente integración de tecnologías avanzadas y las cambiantes necesidades sanitarias. Los proveedores de atención médica de todo el mundo están adoptando soluciones sofisticadas de análisis de imágenes para mejorar la precisión diagnóstica y los resultados de los pacientes. La creciente carga de las enfermedades crónicas se ha convertido en un factor significativo que conforma el panorama del mercado del software de imágenes médicas, ya que las enfermedades cardiovasculares por sí solas causan aproximadamente 3,9 millones de muertes en Europa, según estadísticas sanitarias recientes. Esto ha llevado a los centros de salud a invertir cada vez más en capacidades avanzadas de análisis de imágenes para apoyar la detección temprana y la planificación del tratamiento.

La industria está siendo testigo de un aumento en las alianzas estratégicas y las colaboraciones entre proveedores de tecnología e instituciones de salud, fomentando la innovación en soluciones de análisis de imágenes. Los principales actores de la industria se están centrando en desarrollar plataformas integradas que combinen inteligencia artificial, aprendizaje automático y capacidades de computación en la nube para mejorar la precisión diagnóstica y la eficiencia del flujo de trabajo. Por ejemplo, en 2023, las principales empresas de tecnología sanitaria introdujeron plataformas de imágenes avanzadas con herramientas de análisis impulsadas por inteligencia artificial y soluciones de flujo de trabajo automatizadas, lo que demuestra el compromiso de la industria con el avance tecnológico.

El panorama del mercado está siendo reformado por el creciente énfasis en la medicina de precisión y los enfoques de atención médica personalizada. Los proveedores de atención médica reconocen cada vez más el valor del software de procesamiento de imágenes médicas para ofrecer estrategias de tratamiento específicas y mejorar los resultados de los pacientes. La prevalencia de la enfermedad arterial periférica (EAP), que afecta a casi 27 millones de personas en los Estados Unidos y Europa, ha puesto de relieve el papel fundamental de las sofisticadas herramientas de análisis de imágenes en el tratamiento de enfermedades y la planificación terapéutica.

La industria está experimentando un notable cambio hacia soluciones de análisis de imágenes basadas en la nube y habilitadas por inteligencia artificial, lo que permite a los proveedores de atención médica acceder y analizar imágenes médicas de forma remota. Esta transición está respaldada por inversiones crecientes en infraestructura de tecnología de la información sanitaria y la creciente demanda de herramientas de diagnóstico eficientes. Los principales proveedores de tecnología sanitaria están lanzando nuevas plataformas de análisis de imágenes con capacidades mejoradas, que incluyen herramientas de visualización avanzada, funciones de informes automatizados e integración fluida con los sistemas de salud existentes, lo que refleja el enfoque de la industria en mejorar la eficiencia operativa y la precisión diagnóstica en el mercado de análisis de imágenes médicas.

Tendencias e información del mercado global de software de análisis de imágenes médicas

Avances tecnológicos en sistemas de imágenes médicas y software de análisis

El mercado de software de análisis de imágenes médicas está experimentando un crecimiento significativo impulsado por continuas innovaciones tecnológicas, en particular en la integración de inteligencia artificial (IA) y aprendizaje automático. Las empresas están desarrollando cada vez más soluciones de software sofisticadas que mejoran la precisión en la interpretación de imágenes y la eficiencia del flujo de trabajo. Por ejemplo, en febrero de 2022, Carestream Health lanzó el sistema de rayos X DRX Compass, que cuenta con un software de visualización de imágenes habilitado con ciberseguridad avanzada que proporciona a los radiólogos niveles de eficiencia sin precedentes en radiología digital. Del mismo modo, grandes actores como Philips y GE Healthcare han introducido plataformas impulsadas por inteligencia artificial que ofrecen capacidades de análisis automatizado, mejorando la precisión diagnóstica y reduciendo el tiempo de interpretación.

La integración de la computación en la nube y las tecnologías avanzadas de visualización ha revolucionado la forma en que las imágenes médicas se procesan, almacenan y analizan. Estos avances permiten a los proveedores de atención médica acceder y compartir imágenes médicas sin problemas en diferentes ubicaciones, mejorando el diagnóstico colaborativo y la atención al paciente. El desarrollo de archivos neutros de proveedor (VNA, por sus siglas en inglés) y soluciones de imágenes empresariales ha mejorado aún más la interoperabilidad entre los diferentes sistemas de imágenes y los centros de salud. Además, la aparición de algoritmos de aprendizaje profundo ha permitido la detección automática de anomalías en imágenes médicas, reduciendo significativamente la carga de trabajo de los radiólogos mientras se mantiene una alta precisión diagnóstica. Estas innovaciones tecnológicas continúan impulsando la adopción del software de análisis de imágenes médicas en las instituciones de salud. Empresas como las compañías de desarrollo de software de análisis de imágenes médicas están a la vanguardia de estas innovaciones, ofreciendo soluciones a medida para satisfacer diversas necesidades clínicas.

Mayor uso de equipos de imágenes debido a la creciente prevalencia de enfermedades crónicas

La creciente carga de las enfermedades crónicas en todo el mundo ha llevado a una mayor demanda de software avanzado de análisis de imágenes médicas. Según las estadísticas de la Asociación Americana del Corazón, aproximadamente 126,9 millones de adultos en los Estados Unidos tienen alguna forma de enfermedad cardiovascular, y 121,5 millones de adultos tienen hipertensión, lo que requiere procedimientos de imagen regulares para el diagnóstico y el seguimiento. Esta alta prevalencia de condiciones crónicas ha generado un aumento en los procedimientos de imagen en los centros de salud, impulsando la necesidad de soluciones de software sofisticadas para analizar y gestionar el creciente volumen de imágenes médicas de manera efectiva.

La creciente incidencia del cáncer y otras afecciones crónicas ha acelerado aún más la adopción de software avanzado de análisis de imágenes. Los proveedores de atención médica dependen cada vez más de múltiples modalidades de imágenes, como la tomografía computarizada (TC), la imagen por resonancia magnética (IRM) y los rayos X, para un diagnóstico preciso y la planificación del tratamiento. La capacidad del software para proporcionar análisis detallado, visualización 3D y evaluación cuantitativa de imágenes médicas se ha vuelto crucial para gestionar casos complejos y desarrollar planes de tratamiento personalizados. Además, la integración de la inteligencia artificial en el software de análisis de imágenes ha mejorado la detección y caracterización de anomalías, particularmente en aplicaciones oncológicas, lo que lleva a diagnósticos más precisos y oportunos. Las empresas de procesamiento de imágenes médicas son fundamentales en el desarrollo de estas soluciones avanzadas, garantizando que los proveedores de atención médica tengan acceso a herramientas de vanguardia para una gestión eficaz de los pacientes.

Aplicaciones crecientes del diagnóstico asistido por computadora

El diagnóstico asistido por computadora (DAC) ha emergido como una herramienta crucial en la atención médica moderna, con sus aplicaciones expandiéndose en diversas especialidades médicas. La tecnología ha demostrado capacidades notables para mejorar la precisión diagnóstica y la eficiencia, particularmente en casos complejos donde las anomalías sutiles podrían pasar por alto a la interpretación humana. Los sistemas avanzados de diagnóstico asistido por computadora incorporan ahora algoritmos sofisticados que pueden analizar múltiples modalidades de imagen de forma simultánea, proporcionando un apoyo diagnóstico integral a los profesionales de la salud. Estos sistemas han mostrado un especial potencial en áreas como la detección del cáncer de mama, la identificación de nódulos pulmonares y la evaluación de enfermedades cardiovasculares.

La integración de la inteligencia artificial y el aprendizaje automático en los sistemas de diagnóstico asistido por computadora ha mejorado significativamente su rendimiento y fiabilidad. Los desarrollos recientes en algoritmos de aprendizaje profundo han permitido que estos sistemas alcancen niveles de precisión comparables a, y en algunos casos superiores a, la interpretación humana. Por ejemplo, los estudios han demostrado que los sistemas de diagnóstico asistido por computadora impulsados por inteligencia artificial pueden detectar cambios sutiles en imágenes médicas que podrían indicar enfermedades en etapas tempranas, lo que permite intervenciones más oportunas. La capacidad de la tecnología para procesar grandes volúmenes de datos de imágenes de manera rápida y consistente la ha convertido en una herramienta invaluable en entornos clínicos concurridos, donde la eficiencia y la precisión son primordiales. Además, las capacidades de aprendizaje continuo de los sistemas modernos de diagnóstico asistido por computadora garantizan que su rendimiento mejore con el tiempo a medida que analizan más casos, haciéndolos cada vez más valiosos en la práctica clínica. El papel del mercado de software de procesamiento de imágenes médicas en el avance de estas tecnologías no puede subestimarse, ya que proporciona la infraestructura y la innovación necesarias para apoyar las mejoras continuas en los sistemas de diagnóstico asistido por computadora.

Análisis de segmentos

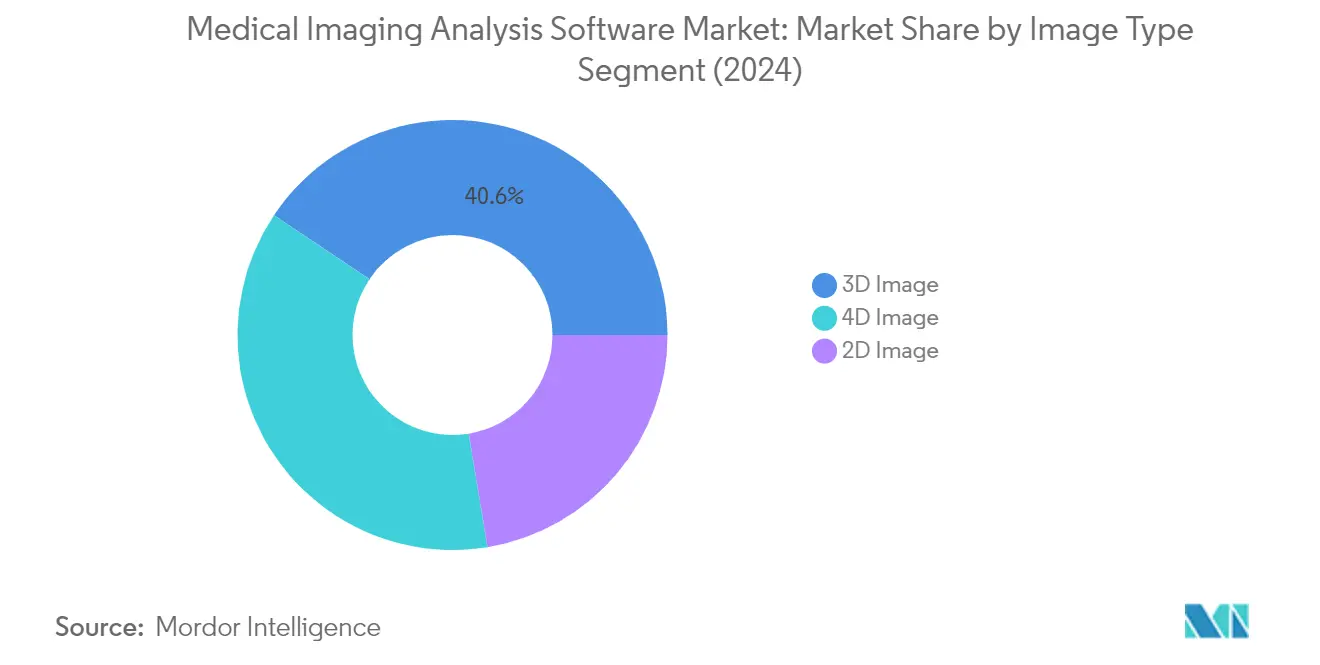

Segmento de imagen 3D en el mercado de software de análisis de imágenes médicas

El segmento de imagen 3D domina el mercado de software de análisis de imágenes médicas, con una participación de mercado de aproximadamente el 41% en 2024. Esta significativa posición en el mercado está impulsada por la capacidad del segmento para modelar estructuras de extrema complejidad, particularmente estructuras anatómicas del cuerpo humano. La tecnología permite a los proveedores de atención médica crear modelos digitales precisos derivados de escáneres de los sujetos, lo que resulta invaluable para diseñar implantes específicos para cada paciente, la planificación quirúrgica, la optimización de diseños de materiales y las pruebas no destructivas de piezas de alto valor. Las principales empresas como Oxford Instruments NanoAnalysis y PerkinElmer han fortalecido este segmento a través de lanzamientos de productos innovadores, incluidos software avanzado de mapeo 3D y plataformas de cribado de alto contenido que facilitan una toma de decisiones más informada y rápida en la investigación para el descubrimiento de fármacos.

Segmento de imagen 4D en el mercado de software de análisis de imágenes médicas

El segmento de imagen 4D está emergiendo como el segmento de más rápido crecimiento en el mercado de software de análisis de imágenes médicas, con una proyección de crecimiento de aproximadamente el 9% durante 2024-2029. Este notable crecimiento se atribuye a la capacidad única del segmento para combinar imágenes tridimensionales con el tiempo, lo que permite una observación y un análisis más precisos del movimiento y la variación en imágenes médicas. La tecnología abarca la tomografía computarizada volumétrica con resolución temporal, la imagen por resonancia magnética, la tomografía por emisión de positrones, la tomografía computarizada por emisión de fotón único y la ecografía. El crecimiento del segmento se ve además impulsado por el aumento de las actividades de investigación y los ensayos clínicos centrados en las aplicaciones de imágenes 4D, particularmente en áreas como la radiología diagnóstica y la evaluación del tratamiento.

Segmentos restantes en la segmentación por tipo de imagen

El segmento de imagen 2D continúa manteniendo su presencia en el mercado de software de análisis de imágenes médicas, ofreciendo capacidades de imágenes fundamentales para aplicaciones médicas específicas. Este segmento se centra en la manipulación de imágenes mediante filtros y la realización de análisis detallados de píxeles o un análisis más amplio del color y la luz. Si bien las imágenes 2D representan un enfoque más tradicional, siguen siendo relevantes para necesidades diagnósticas específicas y continúan evolucionando con los avances tecnológicos. El segmento mantiene su importancia en escenarios donde la percepción de profundidad no es crítica para el diagnóstico, ofreciendo soluciones rentables para necesidades básicas de imagen en los centros de salud.

Análisis de segmentos: por modalidad

Segmento de tomografía en el mercado de software de análisis de imágenes médicas

La tomografía ocupa la posición dominante en el mercado de software de análisis de imágenes médicas, con una participación de mercado de aproximadamente el 28% en 2024. Esta significativa presencia en el mercado está impulsada por la capacidad de la tecnología para obtener imágenes de huesos, tejidos blandos y vasos sanguíneos de forma simultánea, lo que la convierte en una herramienta invaluable para las evaluaciones diagnósticas integrales. La creciente adopción de exploraciones de tomografía computarizada (TC) en el tratamiento de enfermedades, particularmente en enfermedades cardiovasculares y diagnóstico de cáncer, ha solidificado aún más su liderazgo en el mercado. Los proveedores de atención médica de todo el mundo integran cada vez más soluciones avanzadas de imagen por tomografía computarizada con software de análisis sofisticado para mejorar la precisión diagnóstica y los resultados de los pacientes. El crecimiento del segmento también está respaldado por continuos avances tecnológicos en las capacidades de procesamiento de imágenes y la creciente integración de la inteligencia artificial en el análisis tomográfico.

Segmento de IRM en el mercado de software de análisis de imágenes médicas

El segmento de imagen por resonancia magnética (IRM) está emergiendo como el segmento de más rápido crecimiento en el mercado de software de análisis de imágenes médicas, con una proyección de crecimiento de aproximadamente el 9% desde 2024 hasta 2029. Este notable crecimiento se atribuye principalmente a la creciente adopción de sistemas de imagen por resonancia magnética avanzados y al desarrollo de software de análisis sofisticado que mejora la interpretación y el diagnóstico de imágenes. La integración de algoritmos de inteligencia artificial y aprendizaje automático en el software de análisis de imagen por resonancia magnética ha revolucionado las capacidades de procesamiento de imágenes, permitiendo un diagnóstico más preciso y eficiente. Los centros de salud de todo el mundo invierten cada vez más en software avanzado de análisis de imagen por resonancia magnética para mejorar la eficiencia del flujo de trabajo y la precisión diagnóstica. El crecimiento del segmento está además respaldado por la expansión de aplicaciones en trastornos neurológicos, afecciones musculoesqueléticas y diagnóstico del cáncer, junto con la creciente demanda de procedimientos diagnósticos no invasivos. El mercado de software de análisis de imagen por resonancia magnética cardíaca se está beneficiando particularmente de estos avances, ofreciendo capacidades mejoradas para las evaluaciones cardíacas.

Segmentos restantes en el mercado de software de análisis de imágenes médicas por modalidad

El mercado de software de análisis de imágenes médicas abarca varios otros segmentos significativos, incluidos la ecografía, la imagen radiográfica, la imagen de rayos X y otras modalidades especializadas. El software de ecografía continúa ganando terreno debido a sus capacidades de imagen en tiempo real y la expansión de sus aplicaciones en diversos campos médicos. El mercado de software de análisis de imágenes de ecografía está experimentando un crecimiento significativo, impulsado por los avances tecnológicos y el aumento de la adopción en procedimientos diagnósticos. El software de imagen de rayos X mantiene su importancia en el diagnóstico primario y la atención de urgencias, mientras que el software de imagen radiográfica desempeña funciones cruciales en los procedimientos diagnósticos especializados. Cada uno de estos segmentos contribuye de manera única a la diversidad del mercado, con continuos avances tecnológicos que mejoran sus capacidades y aplicaciones. El desarrollo continuo de herramientas de análisis especializadas y la integración de la inteligencia artificial en estas modalidades impulsan la innovación y mejoran las capacidades diagnósticas en todo el espectro sanitario.

Análisis de segmentos: por tipo de software

Segmento de software integrado en el mercado de software de análisis de imágenes médicas

El segmento de software integrado continúa dominando el mercado de software de análisis de imágenes médicas, con una participación de mercado de aproximadamente el 56% en 2024. La prominencia de este segmento puede atribuirse a la creciente necesidad de una integración fluida de las soluciones de imágenes en los centros de salud y la creciente demanda de sistemas de salud conectados. Las soluciones de software integrado ofrecen ventajas significativas, incluida la gestión optimizada del flujo de trabajo, capacidades mejoradas de intercambio de datos y una mejor colaboración entre los proveedores de atención médica. El segmento está experimentando un sólido crecimiento de alrededor del 8% anual durante 2024-2029, impulsado por la creciente adopción de la telemedicina, la creciente necesidad de colaboración remota en los hospitales y la creciente demanda de soluciones integrales de tecnología de la información sanitaria. Las principales empresas como GE Healthcare, Siemens Healthineers y Philips Healthcare innovan continuamente sus ofertas de software integrado con funciones avanzadas, como la integración de inteligencia artificial, la compatibilidad con la nube y las capacidades de visualización mejoradas, lo que fortalece aún más la posición del segmento en el mercado.

Segmento de software independiente en el mercado de software de análisis de imágenes médicas

El segmento de software independiente representa un componente crucial del mercado de software de análisis de imágenes médicas, ofreciendo soluciones especializadas para necesidades y aplicaciones de imágenes específicas. Estas soluciones son particularmente valiosas para los centros de salud que requieren una funcionalidad específica sin la complejidad de la integración completa del sistema. Los productos de software independiente proporcionan a los proveedores de atención médica la flexibilidad de elegir las herramientas específicas que mejor se adapten a sus necesidades, ya sea para procedimientos diagnósticos especializados, fines de investigación o modalidades de imagen específicas. El segmento se beneficia de continuos avances tecnológicos, particularmente en áreas como el análisis de imágenes impulsado por inteligencia artificial, los algoritmos de aprendizaje automático y las capacidades de visualización avanzada. Empresas como AQUILAB SAS y Xinapse Systems están desarrollando soluciones independientes innovadoras que satisfacen las necesidades específicas de imágenes médicas, manteniendo al mismo tiempo la compatibilidad con la infraestructura y los flujos de trabajo de salud existentes. El mercado de software de análisis de imágenes de microscopía también está experimentando una innovación significativa, mejorando las capacidades de las soluciones independientes en aplicaciones de investigación y diagnóstico.

Análisis de segmentos: por usuario final

Segmento de hospitales en el mercado de software de análisis de imágenes médicas

El segmento de hospitales continúa dominando el mercado de software de análisis de imágenes médicas, con una participación de mercado de aproximadamente el 63% en 2024. Esta significativa posición en el mercado está impulsada por la creciente adopción de tecnologías de imágenes avanzadas por parte de los hospitales y la creciente necesidad de flujos de trabajo diagnósticos eficientes. El dominio del segmento se ve fortalecido aún más por la creciente prevalencia de enfermedades crónicas que requieren diagnósticos de imagen regulares, junto con la capacidad de inversión sustancial de los hospitales en soluciones de software de imágenes médicas sofisticadas. Los principales centros de salud implementan cada vez más herramientas de análisis de imágenes impulsadas por inteligencia artificial para mejorar la precisión diagnóstica y optimizar los flujos de trabajo radiológicos. La integración de estas soluciones de software avanzadas con los sistemas de información hospitalaria existentes y los sistemas de archivo y comunicación de imágenes (SACI) se ha convertido en una práctica estándar en los centros de salud modernos, lo que contribuye al liderazgo del segmento en el mercado. El mercado de software de visualización de imágenes médicas y posprocesamiento también desempeña un papel crucial en la mejora de las capacidades diagnósticas en los hospitales.

Segmento de centros de diagnóstico en el mercado de software de análisis de imágenes médicas

El segmento de centros de diagnóstico está emergiendo como el segmento de más rápido crecimiento en el mercado de software de análisis de imágenes médicas, con una proyección de crecimiento de aproximadamente el 8% desde 2024 hasta 2029. Este notable crecimiento se atribuye al número creciente de instalaciones de diagnóstico independientes que se están estableciendo a nivel mundial y a su enfoque en la prestación de servicios de imagen especializados. La expansión del segmento se ve impulsada además por la creciente demanda de servicios diagnósticos ambulatorios y la tendencia creciente hacia la descentralización de la atención médica. Los centros de diagnóstico invierten activamente en software avanzado de análisis de imágenes para mejorar la calidad de su servicio y la eficiencia operativa. La adopción de soluciones de imagen basadas en la nube y herramientas diagnósticas impulsadas por inteligencia artificial es particularmente fuerte en este segmento, ya que estos centros se esfuerzan por ofrecer servicios competitivos manteniendo la rentabilidad. El crecimiento del segmento también está respaldado por el aumento de las alianzas entre los centros de diagnóstico y los proveedores de software para implementar soluciones de análisis de imágenes de vanguardia.

Segmentos restantes en la segmentación del mercado por usuario final

El segmento de centros de investigación desempeña un papel vital en el avance de la tecnología del software de análisis de imágenes médicas a través de la innovación continua y el desarrollo de nuevas aplicaciones. Las instituciones de investigación se centran especialmente en el desarrollo y la prueba de nuevos algoritmos de inteligencia artificial y modelos de aprendizaje automático para el análisis de imágenes médicas. Estos centros sirven como terrenos de prueba cruciales para nuevas características y capacidades del software antes de su implementación comercial en entornos clínicos. El impacto del segmento en el mercado es significativo, ya que impulsa el avance tecnológico y la validación de nuevas metodologías de análisis de imágenes. Los centros de investigación también contribuyen a la evolución del mercado mediante la realización de ensayos clínicos y estudios de validación de nuevos software de análisis de imágenes, influyendo así en los patrones de adopción tanto en hospitales como en centros de diagnóstico.

Análisis geográfico

Mercado de software de análisis de imágenes médicas en América del Norte

América del Norte representa una fuerza dominante en el mercado de gestión de imágenes médicas de las Américas por usuario final, impulsado por una infraestructura sanitaria avanzada y la amplia adopción de soluciones de salud digital. La región se beneficia de inversiones sustanciales en tecnología sanitaria, la presencia de los principales actores del mercado y un entorno regulatorio favorable. Los Estados Unidos, Canadá y México contribuyen colectivamente a la posición de liderazgo de la región, con cada país demostrando dinámicas de mercado únicas determinadas por sus respectivos sistemas de salud y preparación tecnológica.

Mercado de software de análisis de imágenes médicas en los Estados Unidos

Los Estados Unidos mantienen su posición como el mayor mercado de software de análisis de imágenes médicas en América del Norte, con una participación de mercado regional de aproximadamente el 78%. El liderazgo del país en el mercado está respaldado por una sólida infraestructura sanitaria, altas tasas de adopción de tecnologías médicas avanzadas y la presencia de los principales desarrolladores de software. La creciente carga de las enfermedades crónicas, junto con la creciente demanda de diagnósticos tempranos y precisos, continúa impulsando el crecimiento del mercado. Además, la fuerte presencia de instituciones académicas y de investigación contribuye a la innovación continua en soluciones de software de imágenes médicas.

Mercado de software de análisis de imágenes médicas en Canadá

Canadá emerge como un mercado dinámico con un potencial de crecimiento significativo, con una proyección de crecimiento de aproximadamente el 7% durante 2024-2029. El creciente enfoque del sistema de salud del país en la transformación digital y la adopción de herramientas de diagnóstico avanzadas impulsa la expansión del mercado. Los proveedores de atención médica canadienses adoptan cada vez más soluciones de imagen impulsadas por inteligencia artificial y plataformas basadas en la nube, respaldados por iniciativas gubernamentales que promueven la digitalización de la salud. El sólido entorno de investigación del país y el crecimiento de las inversiones en infraestructura de tecnología sanitaria catalizan aún más el desarrollo del mercado.

Mercado de software de análisis de imágenes médicas en Europa

Europa representa un mercado sofisticado para el software de análisis de imágenes médicas, caracterizado por sólidos sistemas de salud y avances tecnológicos en sus diversas regiones. El panorama del mercado abarca las principales economías, incluidas Alemania, el Reino Unido, Francia, Italia y España, cada una de las cuales contribuye significativamente al crecimiento regional. El mercado de la región está impulsado por el aumento del gasto sanitario, el crecimiento de la población anciana y un fuerte énfasis en la detección temprana y la prevención de enfermedades. El mercado europeo de gestión de imágenes médicas está preparado para crecer a medida que estos factores convergen.

Mercado de software de análisis de imágenes médicas en Alemania

Alemania se posiciona como el mayor mercado de software de análisis de imágenes médicas en Europa, con una participación de mercado regional de aproximadamente el 21%. El liderazgo del país en el mercado está sustentado por su avanzada infraestructura sanitaria, sólidas capacidades de investigación y desarrollo y una alta tasa de adopción de tecnologías médicas innovadoras. El énfasis de los proveedores de atención médica alemanes en la transformación digital y la presencia de las principales empresas de imágenes médicas contribuyen al crecimiento del mercado.

Mercado de software de análisis de imágenes médicas en Francia

Francia demuestra un notable potencial de crecimiento en el mercado europeo, con una tasa de crecimiento proyectada de aproximadamente el 9% durante 2024-2029. El creciente enfoque del sistema de salud del país en la modernización y la digitalización impulsa la expansión del mercado. Los proveedores de atención médica franceses adoptan activamente soluciones de imágenes avanzadas, respaldados por iniciativas gubernamentales que promueven la innovación en tecnología sanitaria. El fuerte énfasis del país en la investigación y el desarrollo en imágenes médicas acelera aún más el crecimiento del mercado.

Mercado de software de análisis de imágenes médicas en Asia-Pacífico

La región de Asia-Pacífico representa un mercado en rápida evolución para el software de análisis de imágenes médicas, caracterizado por el aumento del gasto sanitario y la creciente adopción de tecnologías médicas avanzadas. El mercado abarca las principales economías, incluidas China, Japón, India, Australia y Corea del Sur, cada una de las cuales contribuye de manera única al crecimiento regional. El sector sanitario de la región está experimentando una importante transformación digital, lo que impulsa la demanda de soluciones de imagen sofisticadas. Se espera que el mercado de gestión de imágenes médicas de Asia-Pacífico por usuario final se expanda a medida que estas tendencias continúen.

Mercado de software de análisis de imágenes médicas en China

China emerge como el mayor mercado de software de análisis de imágenes médicas en la región de Asia-Pacífico. El liderazgo del país en el mercado está impulsado por su gran sistema de salud, las crecientes inversiones en tecnología sanitaria y la creciente adopción de soluciones de salud digital. El enfoque del gobierno chino en la modernización sanitaria y la presencia de desarrolladores de software nacionales contribuyen significativamente a la expansión del mercado.

Mercado de software de análisis de imágenes médicas en India

India demuestra un excepcional potencial de crecimiento en la región de Asia-Pacífico. El sector sanitario del país adopta rápidamente soluciones digitales, respaldado por iniciativas gubernamentales que promueven la adopción de tecnología sanitaria. Los proveedores de atención médica indios implementan cada vez más soluciones de imagen avanzadas, mientras que la creciente presencia de desarrolladores de software nacionales e internacionales mejora la competitividad del mercado.

Mercado de software de análisis de imágenes médicas en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de software de análisis de imágenes médicas, con diferentes niveles de desarrollo de infraestructura sanitaria en los distintos países. La región abarca los países del CCG y Sudáfrica como mercados clave, con el CCG emergiendo como el mayor mercado debido a sus sustanciales inversiones sanitarias y la adopción tecnológica. Sudáfrica muestra un prometedor potencial de crecimiento, impulsado por los crecientes esfuerzos de modernización sanitaria y la creciente adopción de soluciones de salud digital.

Mercado de software de análisis de imágenes médicas en América del Sur

América del Sur demuestra un potencial creciente en el mercado de software de análisis de imágenes médicas, con Brasil y Argentina como países contribuyentes clave. Brasil emerge como el mayor mercado de la región, beneficiándose de su extensa red sanitaria y la creciente adopción de soluciones de salud digital. Argentina muestra un prometedor potencial de crecimiento, impulsado por iniciativas de modernización sanitaria y el aumento de las inversiones en tecnología de imágenes médicas. El crecimiento general del mercado de la región está respaldado por la mejora de la infraestructura sanitaria y el aumento de la concienciación sobre las soluciones diagnósticas avanzadas.

Panorama competitivo

Principales empresas en el mercado de software de análisis de imágenes médicas

El mercado de software de imágenes médicas se caracteriza por la fuerte presencia de actores consolidados como GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems e IBM Corporation, que dominan gracias a sus amplias carteras de productos y su alcance global. Estas empresas invierten fuertemente en capacidades de inteligencia artificial y aprendizaje automático para mejorar sus soluciones de análisis de imágenes, con especial atención al desarrollo de plataformas basadas en la nube y herramientas de diagnóstico automatizadas. Las alianzas estratégicas con proveedores de atención médica e instituciones de investigación se han vuelto cada vez más comunes, lo que permite a las empresas validar sus tecnologías y ampliar su presencia en el mercado. La industria ha sido testigo de una oleada de innovaciones de productos centradas en la optimización del flujo de trabajo, la mejora de la precisión diagnóstica y las capacidades de integración en diferentes modalidades de imagen. Las empresas también priorizan el desarrollo de soluciones especializadas de software de análisis de imágenes médicas para afecciones médicas específicas y regiones anatómicas, al tiempo que amplían su huella geográfica a través de adquisiciones estratégicas y colaboraciones con proveedores regionales de tecnología sanitaria.

Mercado consolidado con altas barreras de entrada

El mercado de software de imágenes médicas presenta una estructura relativamente consolidada, dominada por grandes conglomerados multinacionales de tecnología sanitaria con diversas carteras de productos y sustanciales capacidades de investigación y desarrollo. Estos actores consolidados aprovechan sus extensas redes de distribución, el reconocimiento de marca y las relaciones de larga data con los proveedores de atención médica para mantener sus posiciones en el mercado. El mercado ha sido testigo de una importante actividad de fusiones y adquisiciones, en particular con la adquisición de pequeños desarrolladores de software innovadores por parte de grandes empresas de tecnología sanitaria que buscan mejorar sus capacidades de inteligencia artificial y aprendizaje automático.

El panorama competitivo se caracteriza por altas barreras de entrada debido a estrictos requisitos regulatorios, importantes necesidades de inversión en investigación y desarrollo y la necesidad de una extensa validación clínica de las soluciones de software. Los actores regionales suelen centrarse en mercados geográficos específicos o en aplicaciones especializadas, colaborando a menudo con empresas globales de mayor tamaño para acuerdos de licencia de tecnología o distribución. El mercado también contempla la aparición de desarrolladores de software especializados centrados en aplicaciones nicho o en modalidades de imagen específicas, aunque a menudo se convierten en objetivos de adquisición para empresas de mayor tamaño que buscan ampliar sus capacidades tecnológicas.

La innovación y la integración impulsan el éxito futuro

El éxito en el mercado de software de análisis de imágenes médicas depende cada vez más de la capacidad de las empresas para desarrollar soluciones impulsadas por inteligencia artificial que se integren perfectamente con los flujos de trabajo sanitarios existentes y demuestren un claro valor clínico. Los líderes del mercado se centran en desarrollar soluciones integrales de imagen empresarial que puedan manejar múltiples modalidades de imagen y proporcionar capacidades avanzadas de análisis. La capacidad de ofrecer soluciones personalizables que aborden las necesidades específicas de los proveedores de atención médica, manteniendo al mismo tiempo el cumplimiento de los requisitos regulatorios en evolución, se ha vuelto crucial para mantener la participación en el mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar segmentos de mercado desatendidos o en desarrollar soluciones innovadoras que aborden desafíos clínicos específicos. Las empresas deben navegar por entornos regulatorios complejos mientras construyen relaciones sólidas con los proveedores de atención médica y demuestran los claros beneficios clínicos y económicos de sus soluciones. El creciente enfoque en los estándares de interoperabilidad y los requisitos de seguridad de los datos presenta tanto desafíos como oportunidades para los participantes del mercado. El éxito futuro dependerá en gran medida de la capacidad de las empresas para adaptarse a los modelos cambiantes de prestación de atención médica, incluida la tendencia creciente hacia el diagnóstico remoto y asistido por inteligencia artificial, manteniendo al mismo tiempo altos estándares de precisión y fiabilidad en sus soluciones de software.

Líderes de la industria del software de análisis de imágenes médicas

AGFA Healthcare

Canon Medical Systems USA

GE Healthcare

Koninklijke Philips NV

IBM Watson Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2022: Siemens Healthineers, una empresa de tecnología médica, integró oficialmente el software de mejora de imagen SubtleMR de Subtle Medical en el nuevo proceso de reconstrucción de Siemens Healthineers, Open Recon. SubtleMR ofrece posprocesamiento de aprendizaje profundo (AP) para la eliminación de ruido y el aumento de la nitidez en secuencias de IRM más rápidas, lo que permite mejorar la calidad de imagen, optimizar el flujo de trabajo y mejorar la experiencia del paciente.

- Marzo de 2022: Canon Medical Systems acordó adquirir el fabricante danés de equipos médicos Nordisk Rontgen Teknik para fortalecer su negocio global de rayos X.

Alcance del informe del mercado global de software de análisis de imágenes médicas

Según el alcance del informe, las imágenes médicas son el proceso de crear una representación visual del cuerpo para el análisis clínico y la intervención médica. El software de escaneo genera imágenes que se almacenan en la memoria del ordenador y se analizan posteriormente. El análisis es un proceso para mejorar la calidad de las imágenes y los aspectos cuantitativos. El mercado de software de análisis de imágenes médicas está segmentado por tipo de imagen (imagen 2D, imagen 3D e imagen 4D), modalidad (tomografía, ecografía, imagen radiográfica, imagen de rayos X, imagen por resonancia magnética (IRM) y otras modalidades), tipo de software (software integrado y software independiente), usuario final (hospital, centro de diagnóstico y centro de investigación) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Imagen 2D |

| Imagen 3D |

| Imagen 4D |

| Tomografía |

| Ecografía |

| Imagen radiográfica |

| Imagen de rayos X |

| Imagen por resonancia magnética (IRM) |

| Otras modalidades |

| Software integrado |

| Software independiente |

| Hospital |

| Centro de diagnóstico |

| Centro de investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de imagen | Imagen 2D | |

| Imagen 3D | ||

| Imagen 4D | ||

| Por modalidad | Tomografía | |

| Ecografía | ||

| Imagen radiográfica | ||

| Imagen de rayos X | ||

| Imagen por resonancia magnética (IRM) | ||

| Otras modalidades | ||

| Por tipo de software | Software integrado | |

| Software independiente | ||

| Por usuario final | Hospital | |

| Centro de diagnóstico | ||

| Centro de investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de software de análisis de imágenes médicas?

Se prevé que el mercado de software de análisis de imágenes médicas registre una CAGR del 7,6% durante el período de pronóstico (2025-2030)

¿Quiénes son los actores clave en el mercado de software de análisis de imágenes médicas?

AGFA Healthcare, Canon Medical Systems USA, GE Healthcare, Koninklijke Philips NV e IBM Watson Health son las principales empresas que operan en el mercado de software de análisis de imágenes médicas.

¿Cuál es la región de más rápido crecimiento en el mercado de software de análisis de imágenes médicas?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el mercado de software de análisis de imágenes médicas?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de software de análisis de imágenes médicas.

¿Qué años cubre este mercado de software de análisis de imágenes médicas?

El informe cubre el tamaño histórico del mercado de software de análisis de imágenes médicas para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de software de análisis de imágenes médicas para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: