Tamaño y Participación del Mercado de Análisis de Imágenes de Patología Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

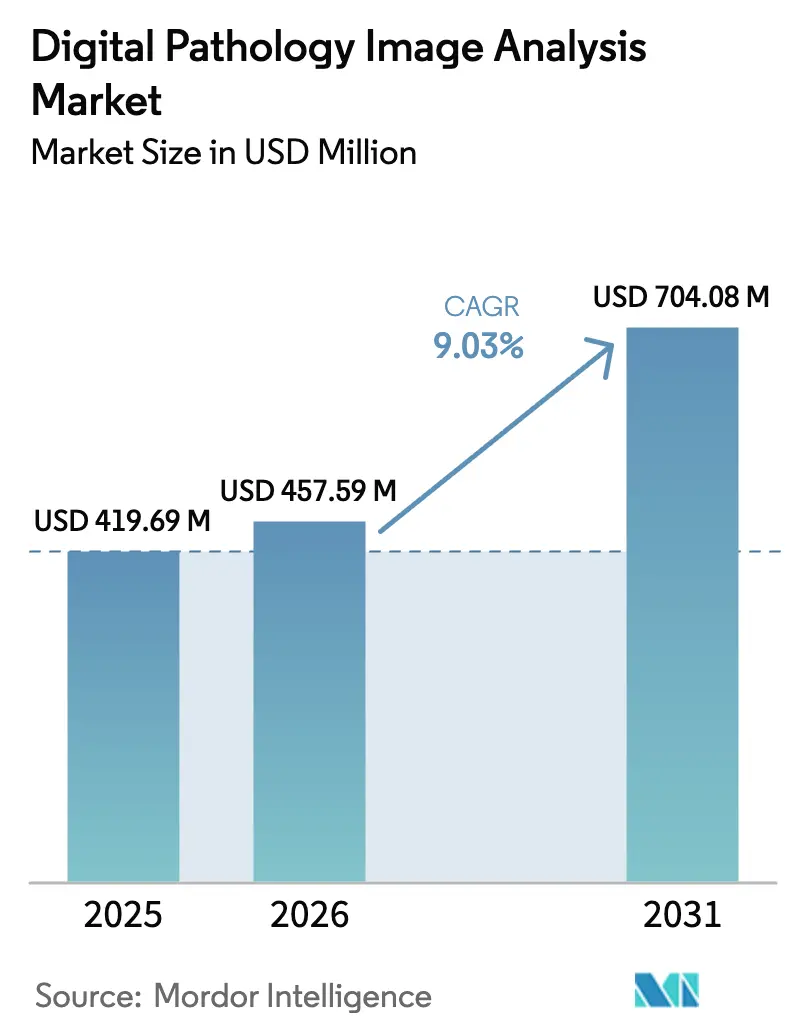

| Tamaño del Mercado (2026) | 457.59 Millones de dólares |

| Tamaño del Mercado (2031) | 704.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

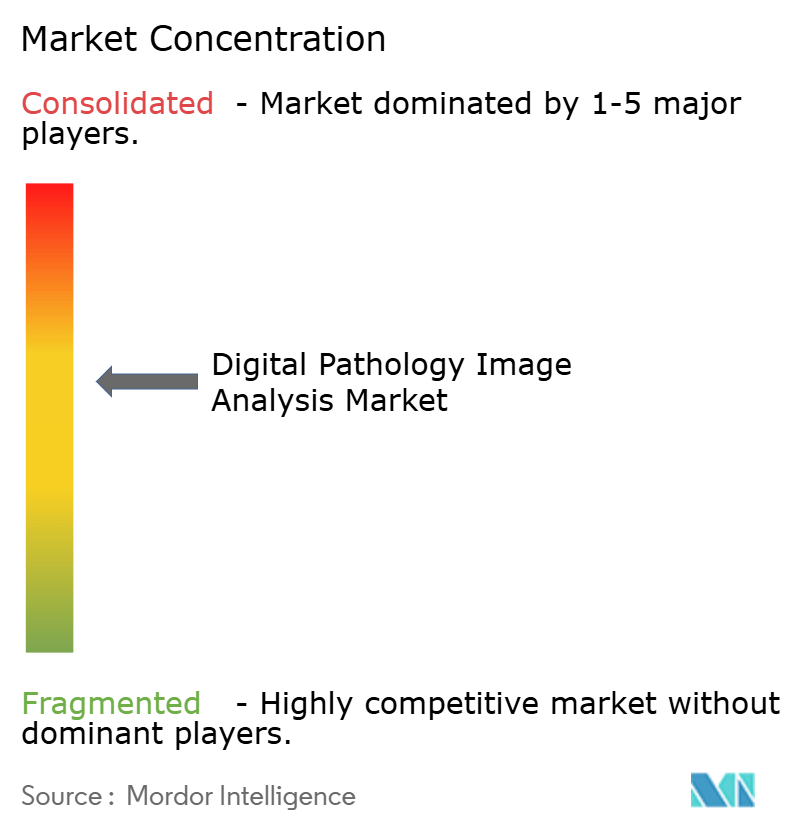

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Imágenes de Patología Digital por Mordor Intelligence

El tamaño del mercado de análisis de imágenes de patología digital en 2026 se estima en USD 457,59 millones, creciendo desde el valor de 2025 de USD 419,69 millones con proyecciones para 2031 que muestran USD 704,08 millones, creciendo a una CAGR del 9,03% durante 2026-2031. El crecimiento sostenido se deriva de la creciente adopción de herramientas de inteligencia artificial que reducen los tiempos de entrega de diagnósticos, mejoran el control de calidad a nivel de lámina y compensan una creciente escasez de patólogos. América del Norte mantiene su liderazgo gracias a las primeras autorizaciones de la FDA, políticas de reembolso favorables y redes de telepatología de larga data, mientras que Asia-Pacífico acelera más rápidamente impulsada por programas nacionales de IA y la modernización de redes hospitalarias. La innovación en software está pasando de algoritmos basados en reglas a grandes modelos de visión fundacionales, abriendo oportunidades en análisis multimodal de tejidos e integración de ómica espacial. La dinámica competitiva sigue siendo fragmentada, aunque adquisiciones recientes —como la de Quest Diagnostics al hacerse con los activos clínicos de PathAI— señalan un movimiento hacia la consolidación de plataformas. Los costos de implementación y las regulaciones de privacidad de datos moderan la expansión inmediata, pero las directrices de reembolso actualizadas y los marcos de aprendizaje federado continúan desbloqueando nueva demanda potencial.

Conclusiones Clave del Informe

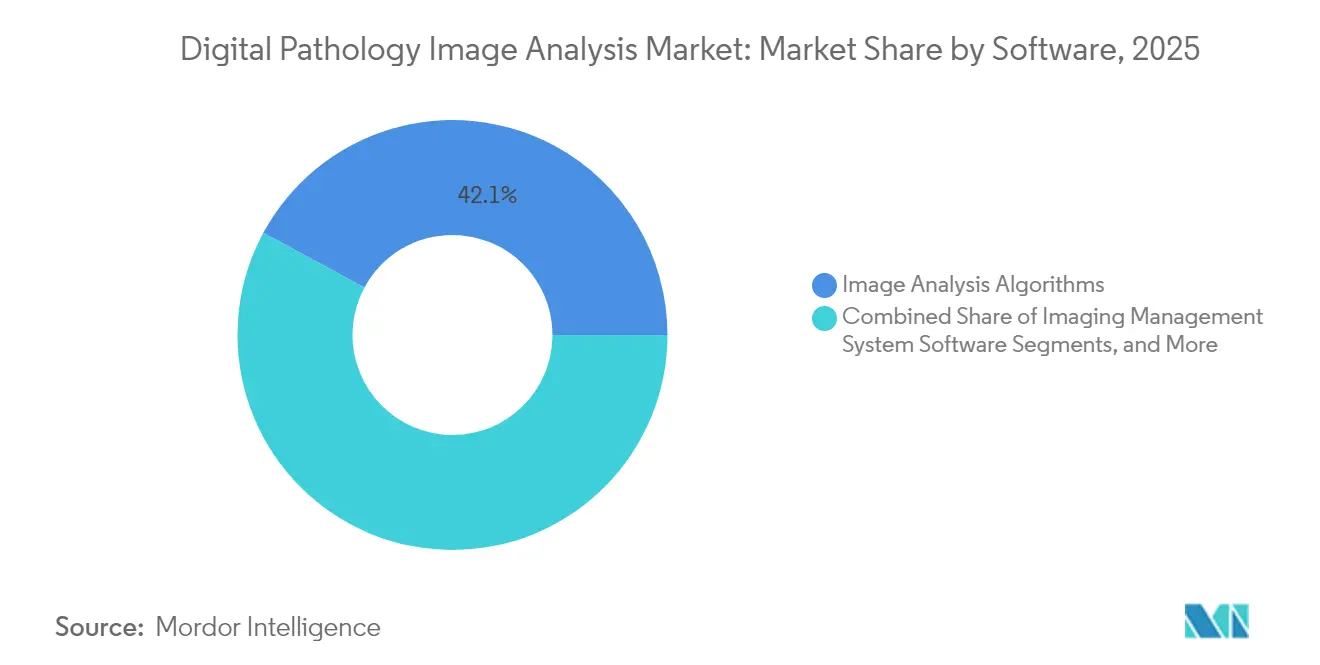

- Por software, los algoritmos de análisis de imágenes representaron el 42,12% de la participación del mercado de análisis de imágenes de patología digital en 2025, mientras que los conjuntos de soporte a la decisión impulsados por IA están proyectados a registrar una CAGR del 9,78% hasta 2031.

- Por aplicación, el diagnóstico de enfermedades capturó el 51,62% del tamaño del mercado de análisis de imágenes de patología digital en 2025; se proyecta que el descubrimiento de fármacos se expanda a una CAGR del 9,44% entre 2026-2031.

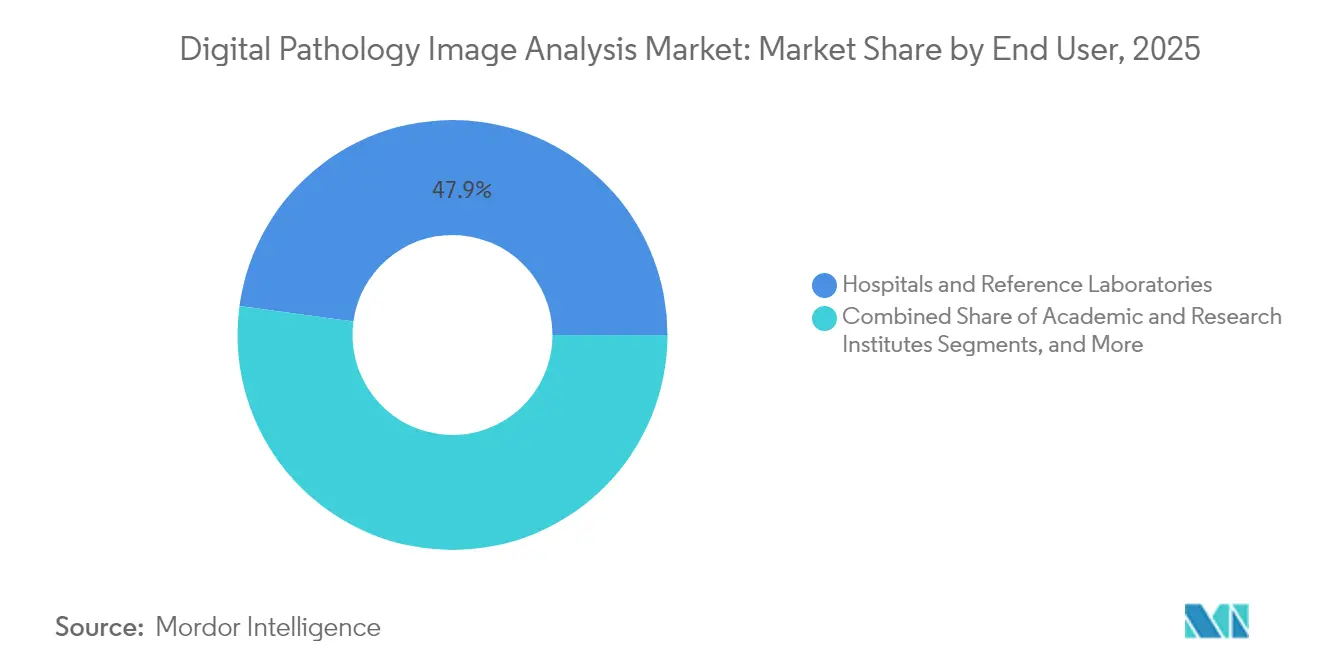

- Por usuario final, los hospitales y laboratorios de referencia representaron el 47,85% del tamaño del mercado de análisis de imágenes de patología digital en 2025, mientras que se prevé que las empresas farmacéuticas y de biotecnología crezcan un 9,21% hasta 2031.

- Por geografía, América del Norte lideró con el 48,06% de la participación del mercado de análisis de imágenes de patología digital en 2025; Asia-Pacífico está proyectada a registrar una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Imágenes de Patología Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de patología digital para la eficiencia del laboratorio | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción en descubrimiento de fármacos y diagnósticos complementarios | +1.8% | América del Norte y la UE como núcleo, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la prevalencia de cáncer y enfermedades crónicas | +1.5% | Global | Largo plazo (≥ 4 años) |

| Integración de IA para el análisis automatizado de imágenes | +2.3% | América del Norte, Europa y principales metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de ómica espacial para perspectivas multimodales | +0.9% | Centros de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Implementaciones de aprendizaje federado | +0.6% | Global, con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Patología Digital para Mejorar la Eficiencia del Laboratorio

Los laboratorios de todo el mundo implementan imágenes de láminas completas para reducir los retrasos en los informes y estandarizar la calidad. La implementación a escala empresarial de Mayo Clinic demostró una reducción del 30% en el tiempo de entrega de casos y una concordancia sostenida con el diagnóstico en láminas de vidrio. Los datos de la colaboración vietnamita-estadounidense registraron además ganancias similares en 40.000 láminas procesadas para revisión remota por expertos [1]UTH Health, "Resultados de la Colaboración en Telepatología," uth.edu. Los módulos de control de calidad impulsados por IA señalan teselas fuera de foco o con tejido faltante con una sensibilidad del 99,6% y una especificidad del 96,7%, evitando costosos recortes. A pesar de la inversión inicial en escáneres y almacenamiento, las instituciones con más de 200.000 láminas anuales logran la recuperación de la inversión en menos de cuatro años gracias a la reducción de consumibles y estancias hospitalarias más cortas. Los beneficios de productividad son más evidentes en los centros de atención terciaria y oncología que hacen frente a una creciente complejidad de casos.

Creciente Aplicación en Descubrimiento de Fármacos y Diagnósticos Complementarios

El diagnóstico complementario TROP2 de Roche autorizado por la FDA combina inmunohistoquímica con análisis de imágenes digitales, abriendo un camino para que los biomarcadores cuantificados algorítmicamente guíen las terapias dirigidas. Novartis y Deciphex validan conjuntamente herramientas de detección de lesiones por IA para estudios preclínicos, con el objetivo de acortar las revisiones regulatorias y mejorar el cumplimiento de las BPL [2]Quest Diagnostics, "Adquisición de Activos de PathAI," questdiagnostics.com. Las superposiciones de transcriptómica espacial están descubriendo patrones del microambiente inmunitario predictivos de la respuesta a los inhibidores de puntos de control, acelerando los procesos de oncología de precisión. Los criterios de valoración de patología digital aprobados aparecen ahora en ensayos de fase temprana, reduciendo los ciclos de inscripción mediante la estratificación automatizada de pacientes. A medida que los costos de los ensayos clínicos disminuyen, se espera que el gasto farmacéutico en soluciones del mercado de análisis de imágenes de patología digital aumente de manera constante.

Expansión de la Prevalencia del Cáncer y las Enfermedades Crónicas

La incidencia global del cáncer superó los 20 millones de nuevos casos en 2024, aumentando la demanda de evaluaciones de tejidos altamente reproducibles. Las plataformas de patología digital facilitan la cuantificación en campo amplio de linfocitos infiltrantes de tumores e índices mitóticos, mejorando la precisión pronóstica en cánceres de mama y pulmón. Los conjuntos de datos multimodales de la transcriptómica espacial revelan estados intermedios de células tumorales vinculados al riesgo de recaída, perspectivas raramente alcanzables solo mediante microscopía óptica. Las comorbilidades de enfermedades crónicas en poblaciones envejecidas elevan aún más los volúmenes de biopsias, apoyando una adopción sostenida en las especialidades de enfermedades cardiometabólicas y renales.

Creciente Integración de IA para el Análisis Automatizado de Imágenes

Los modelos fundacionales como UNI y CONCH, entrenados en 200 millones de teselas, ahora superan a los algoritmos específicos en 34 referencias de patología y son rápidamente adaptables a indicaciones raras. Las pruebas de aprendizaje federado en cinco centros oncológicos de la UE lograron paridad en el AUROC con modelos de datos agrupados, evitando las restricciones de intercambio de datos transfronterizos. PathChat de PathAI obtuvo el estatus de Dispositivo Innovador de la FDA para asistencia conversacional que contextualiza las características de las láminas y los metadatos clínicos en tiempo real. Las capas de IA multiómicas combinan histología, genómica y radiología para predecir la respuesta al tratamiento con AUC superiores a 0,90 en estudios piloto de cáncer de pulmón, impulsando el mercado de análisis de imágenes de patología digital hacia ecosistemas integrales de soporte a la decisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exigencias regulatorias estrictas para el diagnóstico primario | -1.2% | Global, con intensidad variable | Mediano plazo (2-4 años) |

| Altos costos iniciales e incertidumbre sobre el retorno de la inversión | -1.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Limitaciones de privacidad de datos en el intercambio de láminas | -0.9% | Núcleo de la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos curados de enfermedades raras | -0.7% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Preocupaciones Regulatorias para el Diagnóstico Primario

El Reglamento Europeo sobre Diagnósticos In Vitro reclasifica la mayor parte del software de análisis de imágenes como Clase C, exigiendo auditorías de organismos notificados y estudios de desempeño poscomercialización [3]Comisión Europea, "Reglamento sobre Diagnósticos In Vitro (IVDR)," ec.europa.eu. La FDA de EE. UU. exige una sólida concordancia de precisión con las láminas de vidrio más el análisis de modos de fallo, extendiendo los plazos de autorización a 24-36 meses para los sistemas con alta carga de IA. Los diferentes estándares de evidencia en Japón, China y Canadá obligan a los proveedores a realizar validaciones multirregionales, aumentando los costos de desarrollo. Las normas de interpretabilidad de la Ley de IA de la UE añaden complejidad, especialmente para los modelos de aprendizaje profundo. Estas variaciones ralentizan los lanzamientos multinacionales y moderan los ingresos a corto plazo.

Altos Costos Iniciales e Incertidumbre sobre el Retorno de la Inversión para Laboratorios Más Pequeños

Los escáneres de láminas completas de nivel básico cuestan entre USD 200.000 y 500.000, con implementaciones empresariales que superan el millón de USD una vez incluidos los clústeres de almacenamiento, las redes seguras y las licencias de software. Las tarifas anuales de soporte y archivo en la nube añaden entre un 20% y un 30% a los gastos operativos. Una encuesta de Labcorp de 2024 mostró que solo el 33% de los laboratorios comunitarios había adoptado la patología digital, citando el reembolso limitado y los horizontes de recuperación de la inversión poco claros. Sin altos volúmenes de casos, los centros pequeños tienen dificultades para justificar la inversión a pesar de los beneficios en el flujo de trabajo, lo que restringe el mercado de análisis de imágenes de patología digital en geografías sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Software: Las Soluciones Impulsadas por IA Impulsan la Evolución del Mercado

El segmento de algoritmos de análisis de imágenes representó el 42,12% de los ingresos de 2025, formando el núcleo funcional de la mayoría de las implementaciones en el mercado de análisis de imágenes de patología digital. Las mejoras continuas en la detección de tejidos por tesela, la segmentación nuclear y la cuantificación de la puntuación H mantienen este segmento como indispensable, pero el crecimiento de los ingresos es más lento que el de los conjuntos de soporte a la decisión impulsados por IA. Estos últimos registran una CAGR del 9,78%, impulsada por las autorizaciones de la FDA para la clasificación del cáncer de próstata y la cuantificación de biomarcadores del cáncer de pulmón. Como resultado, se espera que los conjuntos impulsados por IA representen el 30,4% del tamaño del mercado de análisis de imágenes de patología digital para 2031. Las herramientas de middleware e integración aseguran la adopción al conectar los sistemas de información de laboratorio y los archivos en la nube, mientras que los entornos de código abierto como las extensiones de QuPath reducen las barreras para la investigación académica. Los grandes modelos de visión de HistAI entrenados en 1,1 millones de láminas acortan los ciclos de desarrollo para algoritmos de nicho, impulsando la diferenciación.

Surge un cambio paralelo hacia la orquestación multimodal, donde el análisis de imágenes se conecta con los llamadores de variantes genómicas y los paneles de radiómica. Los proveedores que ofrecen capas de API sin interrupciones encuentran favor entre los compradores empresariales que buscan ecosistemas escalables de tipo «conectar y usar». Los escáneres con flujos de trabajo de IA integrados ofrecen propuestas de valor reconocibles a los hospitales con recursos limitados que prefieren paquetes llave en mano. Durante el período de pronóstico, se espera que los modelos de precios pasen de licencias perpetuas a suscripciones anualizadas de software como servicio, alineando los flujos de ingresos con los volúmenes de uso y reduciendo los obstáculos de capital para las instituciones de nivel medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Descubrimiento de Fármacos Acelera Más Allá del Diagnóstico Tradicional

El diagnóstico de enfermedades retuvo una participación del 51,62% del tamaño del mercado de análisis de imágenes de patología digital en 2025, respaldado por los programas nacionales de detección del cáncer y la modernización hospitalaria. Los recuentos automatizados de mitosis, la puntuación de PD-L1 y los módulos de clasificación de Gleason son cada vez más estándar en los centros terciarios. Sin embargo, se proyecta que el descubrimiento de fármacos crezca más rápido a una CAGR del 9,44% hasta 2031, ya que las empresas farmacéuticas dependen de la digitalización de alto rendimiento para estudios de toxicología, biomarcadores basados en imágenes y enriquecimiento de ensayos adaptativos. Las asociaciones como Novartis-Deciphex subrayan el apetito de los patrocinadores por la detección validada de lesiones por IA en entornos regulados de BPL. Los algoritmos de diagnóstico complementario que integran histología e inmunomarcadores cuantificados por IA sustentan los lanzamientos de terapias de precisión, fomentando una inversión más amplia. Los subsectores de educación y teleconsulta añaden una demanda resiliente, especialmente en los mercados emergentes que adoptan planes de estudio basados en la nube para mitigar la escasez de patólogos.

Los servicios de segunda opinión remota registran reducciones del tiempo de entrega del 30% en comparación con el envío de láminas de vidrio, ampliando el alcance a provincias desatendidas. Los módulos de control de calidad puntúan con más del 99% de sensibilidad en la detección de artefactos y regiones fuera de foco, ayudando a los laboratorios a cumplir con las normas de acreditación cada vez más estrictas. En conjunto, estas tendencias amplían el espectro de aplicaciones y consolidan el papel del mercado de análisis de imágenes de patología digital en los flujos de trabajo multidisciplinarios de medicina de precisión.

Por Usuario Final: El Sector Farmacéutico Impulsa la Adopción de la Innovación

Los hospitales y laboratorios de referencia generaron el 47,85% del gasto de 2025, reflejando las necesidades rutinarias de histopatología y las iniciativas de mejora de la calidad obligatorias. Su perfil de demanda se centra en escáneres de láminas completas, conectores integrados de sistemas de información de laboratorio y archivos en las instalaciones. Las empresas farmacéuticas y de biotecnología, en cambio, están proyectadas a registrar el mayor crecimiento con una CAGR del 9,21%, impulsando la validación de algoritmos y las compras de infraestructura nativa en la nube. Sus casos de uso van desde los resultados de patología toxicológica hasta la armonización global de sitios de estudio. Los institutos académicos aprovechan las herramientas de código abierto para la investigación de ómica espacial, mientras que las organizaciones de investigación por contrato capturan volúmenes de estudios externalizados integrando la puntuación por IA en las presentaciones regulatorias. Los laboratorios locales más pequeños siguen siendo adoptantes cautelosos, limitados por las realidades del gasto de capital, pero están surgiendo nuevos modelos de negocio de pago por lámina de los proveedores de plataformas ansiosos por penetrar en este grupo sin explotar de usuarios potenciales.

Los paradigmas de asociación emergentes —como la colaboración de Charles River con Deciphex— subrayan el apetito de las organizaciones de investigación por contrato por paneles de IA llave en mano que reducen la variabilidad entre observadores y mejoran el tiempo de detección de lesiones. En paralelo, las redes de salud integradas negocian licencias empresariales plurianuales que agrupan actualizaciones de hardware, mantenimiento y mejoras de IA en estructuras de gastos operativos predecibles, reduciendo los costos por lámina a lo largo de la vida del contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 48,06% de los ingresos de 2025, anclada por las autorizaciones de la FDA, los marcos de reembolso tempranos y las extensas redes hospitalarias que implementan imágenes de láminas completas a escala. Programas como la iniciativa de patología digital empresarial de Mayo Clinic muestran la determinación institucional de integrar la IA en todas las subespecialidades. La adquisición de los activos clínicos de PathAI por parte de Quest Diagnostics profundiza las sinergias de la plataforma y acelera la difusión de la IA en los entornos de oncología comunitaria. Persisten barreras en los laboratorios independientes, donde una encuesta de la industria de 2024 reveló que solo el 33% había pasado completamente a lo digital debido a preocupaciones de costos. No obstante, se espera que la caída de los precios del almacenamiento en la nube y las actualizaciones de los códigos CPT alivien la fricción en la adopción.

Se proyecta que Asia-Pacífico registre una CAGR del 9,95% hasta 2031, la más alta entre todas las regiones. DeepSeek AI de China se ha expandido a más de noventa hospitales terciarios, ilustrando el poder de los programas de IA soberanos para transformar las vías de atención. La Misión Nacional de Salud Digital de India destina fondos para nodos de telepatología que integran archivos de imágenes con la infraestructura de registros electrónicos de salud, abriendo caminos para la revisión de biopsias en zonas rurales. Empresas emergentes japonesas como Medmain recaudaron USD 13,3 millones en financiamiento de Serie B para expandir los servicios de patología basados en IA, impulsadas por la creciente confianza del capital de riesgo. Las brechas de infraestructura y las regulaciones regionales dispares siguen siendo obstáculos, aunque los proyectos piloto liderados por consorcios demuestran que los modelos público-privados pueden superar las limitaciones de recursos.

Europa mantiene una presencia considerable a pesar de los vientos en contra regulatorios del IVDR y la Ley de IA. 3DHISTECH obtuvo el registro CE-IVD para su escáner PANNORAMIC 1000, señalando que las vías de cumplimiento, aunque estrictas, son navegables. Las rondas de financiamiento —como la recaudación de USD 26,3 millones de Visiopharm, por ejemplo— refuerzan las mejoras continuas de productos orientadas a la estandarización del flujo de trabajo. La Sociedad Europea de Patología publicó directrices de consenso que enfatizan las métricas de control de calidad, los objetivos de sostenibilidad y los marcos de intercambio de datos, facilitando una implementación armonizada en los estados miembros. Las soluciones de telepatología abordan el déficit de patólogos rurales del continente, aunque las instalaciones más pequeñas enfrentan limitaciones de capital similares a las de sus pares en otros lugares.

Panorama Competitivo

El mercado de análisis de imágenes de patología digital muestra una fragmentación moderada con un impulso de consolidación visible a medida que los grandes grupos de diagnóstico integran empresas emergentes de IA para asegurar carteras de extremo a extremo. Quest Diagnostics cerró la adquisición del laboratorio de Memphis de PathAI y obtuvo la licencia de la plataforma AISight, posicionando al mayor laboratorio de referencia del país para integrar la clasificación algorítmica en 7.000 hospitales. La inversión estratégica de Leica Biosystems en Indica Labs combina la familia de escáneres Aperio GT450 con el software HALO AP, ofreciendo transmisión nativa DICOM, firma remota y un mercado de aplicaciones de IA bajo una sola marca.

La competencia ahora gira en torno a tres ejes. Primero, la amplitud de los procesos de IA: los conjuntos fundacionales Virchow y PRISM de Paige abarcan 17 tipos de tejidos, ofreciendo a los hospitales pioneros una vía de cobertura con un solo contrato para múltiples tipos de cáncer. Segundo, la interoperabilidad: los diseños de API abierta ganan preferencia a medida que los conjuntos de datos multimodales fluyen hacia los sistemas de información de laboratorio en la nube; el acuerdo de Aiforia con Paige en 2025 demuestra el enfoque de neutralidad de proveedor exigido por los compradores empresariales. Tercero, la velocidad regulatoria: Ibex obtuvo las autorizaciones CE-IVDR y de la FDA en rápida sucesión, ganando contratos de primer movimiento en cinco redes de prestación integrada de EE. UU.

Los nuevos disruptores inyectan capacidades frescas. PictorLabs recaudó USD 48,8 millones para comercializar la tinción virtual basada en IA que podría prescindir de los tintes tradicionales y ahorrar 20 minutos por lámina. Clarapath acumuló USD 75 millones para automatizar el procesamiento macroscópico de tejidos con robots SectionStar, reduciendo horas en el procesamiento previo y alimentando imágenes más limpias en las etapas posteriores. Los proveedores de modelos fundacionales como HistAI abren programas de licencias que permiten a los proveedores regionales ajustar los pesos preentrenados, erosionando las barreras de entrada y estimulando ecosistemas de algoritmos localizados. Los especialistas regionales persisten, proporcionando interfaces localizadas en el idioma y soporte en el sitio; Pathcore en Canadá y Deciphex en Irlanda ilustran cómo la proximidad del servicio preserva la tensión competitiva a pesar de los consolidadores globales.

Líderes de la Industria de Análisis de Imágenes de Patología Digital

Danaher Corporation

Koninklijke Philips NV

PathAI, Inc.

Visiopharm A/S

Paige AI, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Leica Biosystems anunció una inversión estratégica en Indica Labs para combinar los escáneres Aperio con el software HALO AP, orientada a aplicaciones de diagnósticos complementarios habilitados por IA y descubrimiento de biomarcadores.

- Septiembre de 2024: Proscia se asoció con Fimlab Laboratories para implementar su plataforma Concentriq, habilitando informes de patología respaldados por IA en el laboratorio regional más grande de Finlandia.

- Junio de 2024: Quest Diagnostics acordó adquirir activos seleccionados de PathAI Diagnostics para acelerar los flujos de trabajo de diagnóstico de cáncer asistidos por IA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de análisis de imágenes de patología digital como los ingresos generados por conjuntos de software empaquetados comercialmente y bibliotecas de algoritmos que procesan imágenes de láminas completas y metadatos relacionados para ofrecer resultados cuantitativos de soporte diagnóstico para flujos de trabajo de patología basada en tejidos. Captura licencias, suscripciones de software como servicio y servicios de análisis gestionados utilizados en entornos clínicos, de investigación y de desarrollo de fármacos.

Exclusión del alcance: Los escáneres de hardware, los dispositivos de almacenamiento, los sistemas de información de laboratorio y los visores de telepatología independientes quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Software

- Software de Sistema de Gestión de Imágenes

- Algoritmos de Análisis de Imágenes

- Conjuntos de Soporte a la Decisión Impulsados por IA

- Herramientas de Integración / Middleware

- Plataformas de Código Abierto y Comunitarias

- Otros

- Por Aplicación

- Diagnóstico de Enfermedades

- Descubrimiento de Fármacos

- Diagnósticos Complementarios

- Educación y Formación

- Teleconsulta y Segunda Opinión Remota

- Control de Calidad y Cumplimiento Regulatorio

- Por Usuario Final

- Hospitales y Laboratorios de Referencia

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato (CRO)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas breves con patólogos, responsables de tecnología de la información de laboratorio y gerentes de producto en América del Norte, Europa y Asia-Pacífico aclararon los plazos de validación de algoritmos, el rendimiento de láminas por día tras la digitalización y las asignaciones presupuestarias típicas para IA. Estas discusiones cerraron las brechas de información y anclaron los supuestos surgidos durante el trabajo de escritorio.

Investigación Documental

Los analistas comenzaron con conjuntos de datos públicos, incluidas las autorizaciones 510(k) de la FDA, los listados de marcado CE europeo, la incidencia de cáncer del SEER del Instituto Nacional del Cáncer y los recuentos de digitalización de láminas del Colegio de Patólogos Americanos. Luego incorporaron documentos de política de la OMS, familias de patentes extraídas a través de Questel y códigos aduaneros para importaciones de escáneres de Volza. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa especializada de renombre proporcionaron indicios de precios y divulgaciones de la base instalada. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva apoyaron el mapeo de ingresos. Las fuentes mencionadas son ilustrativas; numerosas otras informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con los volúmenes globales de pruebas histológicas y la incidencia del cáncer, luego aplica la penetración de la digitalización y las tasas de incorporación del análisis de imágenes para construir la demanda. Las consolidaciones ascendentes selectivas de los ingresos de los proveedores y los recuentos de precio de venta promedio por licencia validan y ajustan los totales. Las variables clave incluyen el promedio de láminas escaneadas por instrumento, las estaciones de trabajo habilitadas para IA por laboratorio, la erosión del precio de los algoritmos, el crecimiento de la carga de casos oncológicos regionales y la participación de la migración a la nube. Los pronósticos a cinco años combinan la regresión multivariante con el análisis de escenarios, guiados por el consenso de expertos sobre los hitos regulatorios y de reembolso. Donde los datos de los proveedores son escasos, las verificaciones moderadas de canales cierran las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de anomalías, verificaciones de varianza frente a marcadores independientes como las tendencias de subvenciones de los NIH, y una revisión por pares en dos etapas antes de la aprobación. Los modelos se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales. Antes de la entrega, un analista vuelve a ejecutar las consultas críticas para que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de Análisis de Imágenes de Patología Digital Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, cascadas de precios y cadencias de actualización, una realidad que nuestro equipo aborda de frente.

Los principales factores de brecha incluyen que otros incorporan los ingresos de escáneres y almacenamiento en los totales de software, o a la inversa, rastrean solo los módulos de IA; la dependencia de conjuntos de datos de incidencia de cáncer dispares; el momento de la conversión de divisas; y actualizaciones menos frecuentes en comparación con el ciclo anual de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 419,7 M | ||

| USD 1,17 mil millones | Consultora Global A | Incluye hardware y sistemas de información de laboratorio; utiliza precios de lista sin descuentos por volumen |

| USD 168,3 M | Revista Especializada B | Rastrea solo algoritmos de IA, excluye los ingresos de visualización y servicios |

La comparación muestra que, al seleccionar un alcance preciso de solo software y validar los volúmenes con los presupuestos de los usuarios finales, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Análisis de Imágenes de Patología Digital?

El Mercado de Análisis de Imágenes de Patología Digital se sitúa en USD 457,59 millones en 2026 y se proyecta que alcance USD 704,08 millones para 2031 a una CAGR del 9,03% durante 2026-2031.

¿Qué región lidera en ingresos y cuál crece más rápido?

América del Norte lidera con el 48,06% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,95% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Análisis de Imágenes de Patología Digital?

Danaher Corporation, Koninklijke Philips NV, PathAI, Inc., Visiopharm A/S y Paige AI, Inc. son las principales empresas que operan en el Mercado de Análisis de Imágenes de Patología Digital.

¿Cuál es la región de más rápido crecimiento en el Mercado de Análisis de Imágenes de Patología Digital?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué segmento de software muestra el mayor crecimiento?

Los conjuntos de soporte a la decisión impulsados por IA registran la CAGR más rápida del 9,78%, reflejando la creciente demanda de automatización inteligente.

Última actualización de la página el: