Tamaño y Participación del Mercado Global de Sistemas de Información Radiológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

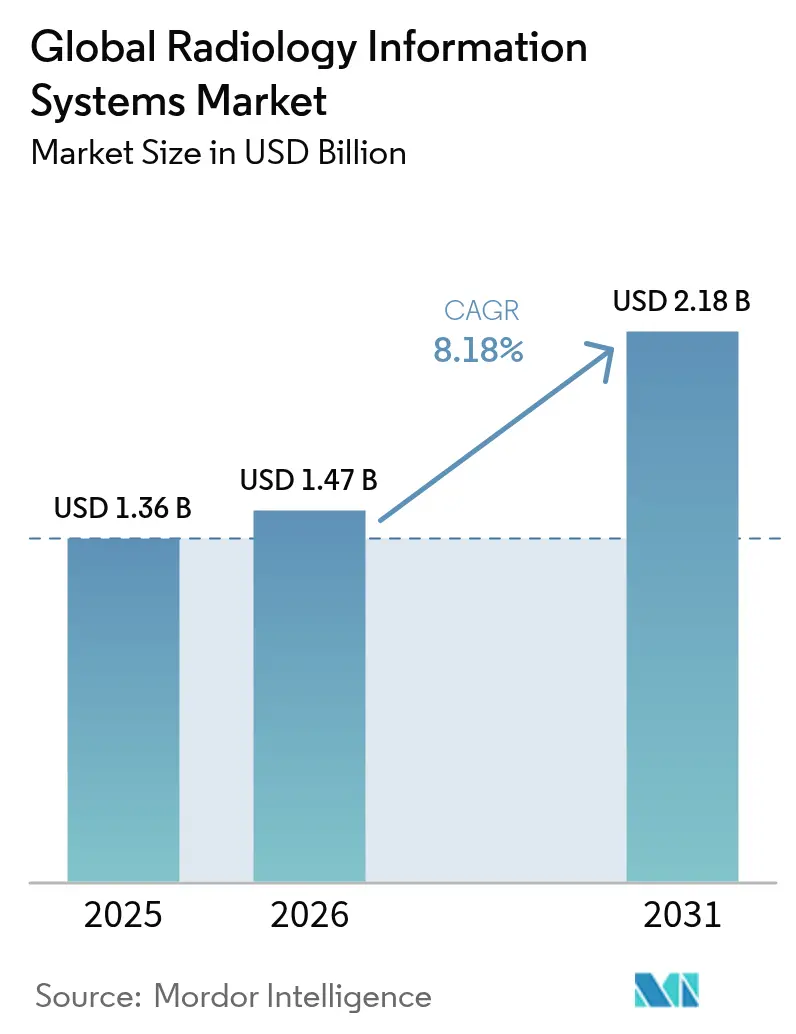

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

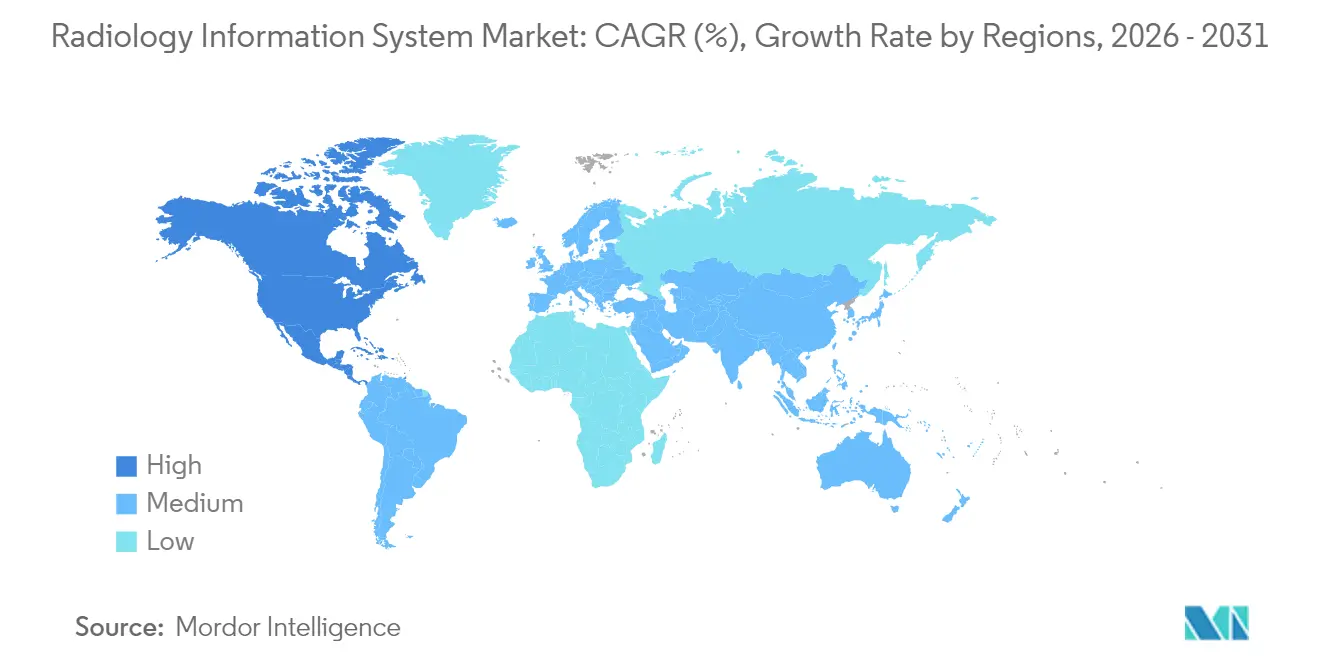

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Sistemas de Información Radiológica por Mordor Intelligence

El tamaño del mercado de sistemas de información radiológica en 2026 se estima en USD 1,47 mil millones, creciendo desde el valor de 2025 de USD 1,36 mil millones con proyecciones para 2031 que muestran USD 2,18 mil millones, creciendo a una CAGR del 8,18% durante 2026-2031. El crecimiento está impulsado por mandatos nacionales de interoperabilidad, la creciente escasez de radiólogos que amplifica las presiones sobre los flujos de trabajo, y los mayores requisitos de ciberseguridad que fomentan arquitecturas nativas en la nube. Las plataformas empresariales integradas continúan dominando las decisiones de adquisición porque sincronizan la programación, los informes y la facturación dentro de un registro unificado, aunque las soluciones independientes están ganando un nicho en la imagen ambulatoria y las redes de telerradiología que prefieren implementaciones modulares de pago por uso. La adopción de la nube se acelera a medida que los proveedores buscan capacidad escalable y menor riesgo de capital, incluso mientras muchos aún dependen de instalaciones locales para el cumplimiento de la soberanía de datos. Los proveedores que agrupan servicios de implementación, análisis habilitados por IA y seguridad robusta de confianza cero están mejor posicionados para ganar nuevos contratos a medida que los hospitales reemplazan la infraestructura obsoleta para cumplir con las reglas de intercambio de datos en tiempo real.

Conclusiones Clave del Informe

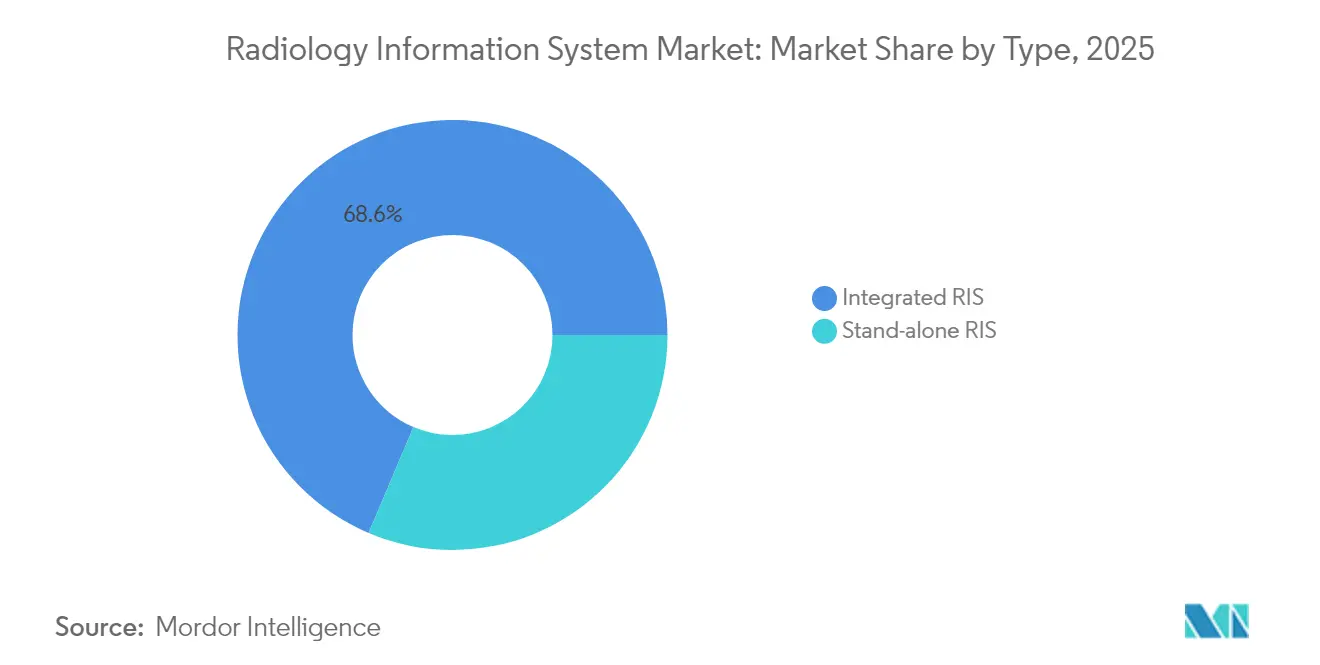

- Por tipo, las soluciones integradas lideraron con el 68,62% de la participación del mercado de sistemas de información radiológica en 2025, mientras que se proyecta que los sistemas independientes se expandan a una CAGR del 9,21% hasta 2031.

- Por modo de implementación, las implementaciones locales mantuvieron el 64,88% de participación del tamaño del mercado de sistemas de información radiológica en 2025, y se prevé que las opciones basadas en la nube crezcan a una CAGR del 9,34% hasta 2031.

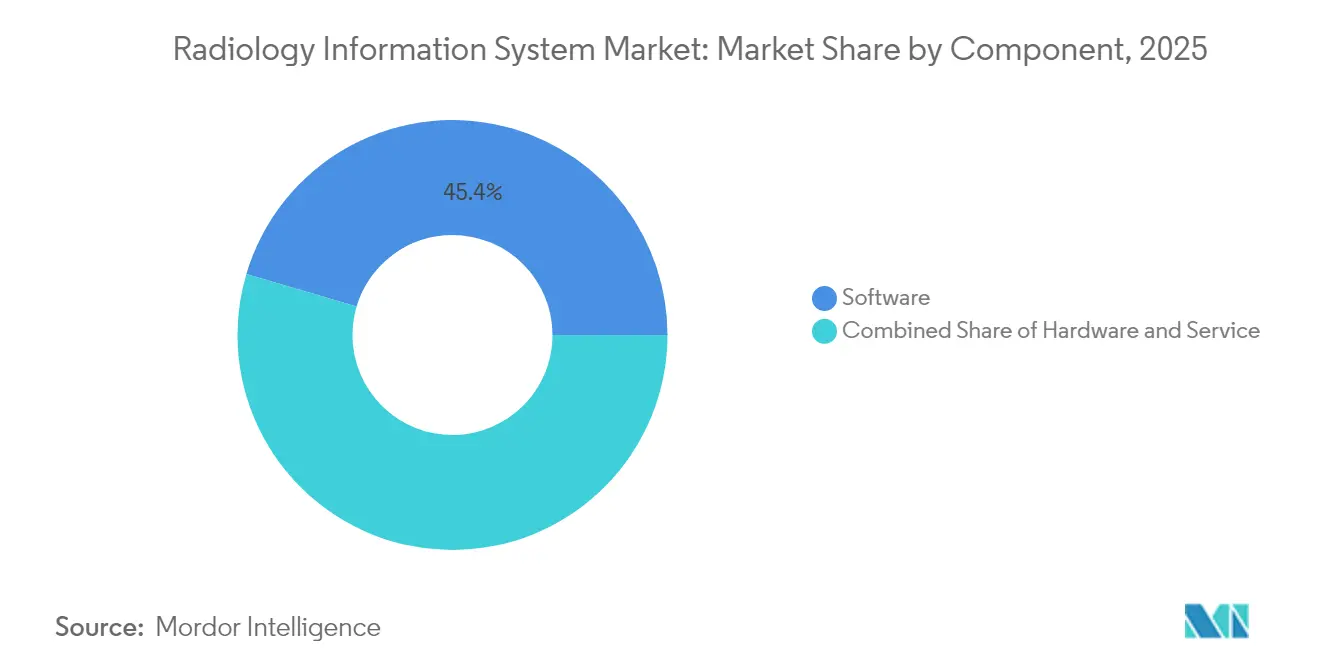

- Por componente, el software capturó el 45,42% de los ingresos totales de 2025; los servicios crecerán más rápido a una CAGR del 9,88% hasta 2031.

- Por usuario final, los hospitales representaron el 72,02% de los ingresos de la industria en 2025, mientras que los proveedores de telerradiología registran la CAGR proyectada más alta del 9,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información Radiológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de enfermedades crónicas | +2.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Digitalización a nivel empresarial e integración estrecha con el historial clínico electrónico | +2.1% | Global, liderado por los requisitos regulatorios de América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos emergentes de interoperabilidad como la Regla de Bloqueo de Información de la ONC de EE. UU. y el Espacio Europeo de Datos de Salud planificado | +1.9% | América del Norte y la UE, con efecto secundario en otras regiones que adoptan marcos similares | Mediano plazo (2-4 años) |

| Incentivos de atención basada en valor que recompensan el rendimiento radiológico | +1.4% | Principalmente América del Norte, expandiéndose a Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansiones nacionales de detección de cáncer (p. ej., TC de baja dosis) | +1.2% | Global, con adopción acelerada en mercados desarrollados y economías emergentes | Mediano plazo (2-4 años) |

| Auge de los agregadores de servicios de telerradiología en hospitales de nivel 2/3 | +0.8% | Global, con impacto particularmente significativo en regiones rurales y desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas

Se prevé que la incidencia del cáncer aumente un 42% para 2045, una tendencia que ejerce una presión sostenida sobre el rendimiento de la imagen y la gestión de la información [1]Equipo Editorial de Nature, "Perspectivas de la Carga Global del Cáncer 2025," Nature, nature.com. Los hospitales y centros ambulatorios están implementando entornos de sistemas de información radiológica preparados para IA que catalogan el creciente volumen de estudios y automatizan el seguimiento longitudinal, garantizando que los médicos detecten la progresión sutil de la enfermedad de forma temprana. El lanzamiento en 2024 del Instituto Nacional del Cáncer de una red de detección de múltiples cánceres que cubre 24.000 participantes enfatiza por qué la infraestructura de datos escalable es indispensable. Los proveedores ahora incorporan análisis avanzados que identifican señales de riesgo ocultas en imágenes previas, mejorando los programas de vigilancia personalizada que se alinean con el reembolso basado en valor.

Digitalización a Nivel Empresarial e Integración Estrecha con el Historial Clínico Electrónico

El setenta y dos por ciento de los ejecutivos de sistemas de salud reportan ganancias tangibles en los flujos de trabajo derivadas de iniciativas de transformación digital que dependen de la convergencia entre sistemas de información radiológica e historiales clínicos electrónicos. El intercambio en tiempo real de imágenes, órdenes y resultados reduce la entrada de datos redundante y disminuye las tasas de error administrativo. Epic Systems creció hasta el 39,1% de participación en el mercado de historiales clínicos electrónicos en 2023 y está desarrollando más de 100 funciones de IA enfocadas en imagen para estrechar la integración informática, ilustrando cómo los líderes de plataformas crean dependencia a través de módulos de radiología sin fisuras. Los proveedores de sistemas de información radiológica complementan estos ecosistemas con API FHIR estandarizadas que preservan la diferenciación del proveedor a través de análisis específicos de especialidad.

Mandatos Emergentes de Interoperabilidad como la Regla de Bloqueo de Información de la ONC de EE. UU. y el Espacio Europeo de Datos de Salud Planificado

La Regla Final de Tecnología de la Información de Salud de EE. UU. vigente desde marzo de 2024 requiere transparencia algorítmica e intercambio de datos entre proveedores que afecta directamente las especificaciones de los sistemas de información radiológica. Las sanciones de julio de 2024 por retener informes radiológicos dentro de las 24 horas suponen un riesgo financiero para los proveedores no conformes. El reglamento del Espacio Europeo de Datos de Salud, adoptado en enero de 2025, exige historiales clínicos electrónicos interoperables en todos los estados de la UE, ampliando la oportunidad de mercado para las plataformas de sistemas de información radiológica que cumplen con rigurosas salvaguardas de privacidad [2]Stella Kyriakides, "Espacio Europeo de Datos de Salud: Empoderando a los Ciudadanos," Comisión Europea, ec.europa.eu. Los proveedores que ofrecen registros de auditoría robustos y cifrado están en posición de capitalizar los despliegues en múltiples países.

Incentivos de Atención Basada en Valor que Recompensan el Rendimiento Radiológico

Los modelos de pago orientados a resultados recompensan a los departamentos que reducen los tiempos de respuesta sin sacrificar la precisión. El CMS requerirá verificaciones electrónicas de autorización previa a partir de 2027, incentivando la programación automatizada y el soporte de decisiones dentro de los flujos de trabajo de los sistemas de información radiológica. Las redes de imagen privadas ilustran el potencial comercial: el programa de cáncer de mama con IA de USD 40 millones de SimonMed Imaging mejoró la detección en un 21% y desbloqueó niveles de reembolso premium. Los proveedores ahora solicitan análisis predictivos que equilibren la utilización del escáner con los límites de personal para maximizar los estudios facturables por día.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las primas de seguros de ciberseguridad para datos de imagen | -1.8% | Global, con mayor impacto en América del Norte y Europa debido al escrutinio regulatorio | Corto plazo (≤ 2 años) |

| Elevadas tarifas de licencia iniciales, costos de reingeniería de flujos de trabajo y trabajo de interfaz | -1.2% | Global, con impacto particular en organizaciones de salud más pequeñas y mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de personal de radiólogos que limita la utilización del sistema | -1.0% | Global, con impacto agudo en América del Norte, Europa y regiones rurales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Normas de soberanía de datos que complican los despliegues en la nube en múltiples países | -0.7% | Global, con mayor impacto en Europa, China y regiones con estrictos requisitos de localización de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Seguros de Ciberseguridad para Datos de Imagen

El ochenta y ocho por ciento de los proveedores sufre al menos un ciberataque al año, y los archivos de imagen son objetivos codiciados de ransomware. La brecha de 2020 en la Red de Salud de la Universidad de Vermont generó pérdidas de USD 63 millones y 39 días de inactividad, destacando el costo oculto de los controles de seguridad inadecuados. Las aseguradoras responden con primas elevadas que inflan el costo total de propiedad. Los hiperescaladores de la nube contrarrestan agrupando funciones de confianza cero y servicios de detección gestionados, aunque las normas de residencia de datos mantienen a algunos hospitales vinculados a centros de datos locales.

Elevadas Tarifas de Licencia Iniciales, Costos de Reingeniería de Flujos de Trabajo y Trabajo de Interfaz

Las implementaciones tradicionales de sistemas de información radiológica requieren tarifas de licencia de seis o siete cifras, interfaces HL7 a medida y una extensa requalificación del personal que lleva a los hospitales más pequeños a retrasar la modernización. La integración con sistemas de archivo y comunicación de imágenes heredados a menudo exige código personalizado que extiende los proyectos más allá de los plazos planificados. Las suscripciones nativas en la nube alivian el impacto de capital, reduciendo el costo total hasta en un 30% según los ejecutivos de diagnóstico por imagen. El acuerdo de USD 30 millones a siete años de Visage con Duly Health and Care demuestra modelos de gastos operativos predecibles que trasladan el gasto de los presupuestos de inversión de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Integradas Impulsan la Consolidación del Mercado

Las plataformas integradas representaron el 68,62% de los ingresos de 2025, prueba de que los sistemas de salud valoran un único proveedor para el registro, la programación, la lista de trabajo y la facturación. Sus economías de escala reducen el mantenimiento de interfaces y centralizan la gobernanza. Las soluciones independientes crecen a una CAGR del 9,21% porque los centros de imagen especializados y las redes de telerradiología buscan herramientas ligeras y nativas en la nube sin la carga de las licencias empresariales. La consolidación de proveedores se acelera a medida que los proveedores de sistemas de información radiológica incorporan orquestación avanzada para atraer a compradores empresariales.

Epic Systems añadió 153 hospitales de cuidados intensivos en 2023, mientras que Oracle Health introdujo autorización previa impulsada por IA que reduce las denegaciones. Estos movimientos muestran que el análisis es el nuevo campo de batalla. Las empresas más ágiles contrarrestan con diseños modulares centrados en API que se conectan a los principales historiales clínicos electrónicos, reduciendo la fricción de cambio que antes ataba a los clientes a plataformas monolíticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones locales aún dominan con el 64,88% porque los directores de tecnología siguen siendo cautelosos ante los mandatos de almacenamiento de datos fuera de las instalaciones. Sin embargo, las suscripciones en la nube registran una CAGR del 9,34% a medida que los directores de información priorizan el escalado elástico y la seguridad externalizada. Los proveedores gastan en promedio USD 38 millones al año en contratos de infraestructura pero solo utilizan el 44% de la capacidad aprovisionada, lo que indica margen de optimización dentro del presupuesto actual.

La emergencia de COVID-19 expuso vulnerabilidades en los centros de datos fijos cuando el personal se trasladó a la lectura remota. Los sistemas de salud ahora se protegen con modelos híbridos que transfieren la carga excesiva a la nube durante los períodos de mayor demanda. Las alianzas estratégicas como la de GE HealthCare con Amazon Web Services y la nube de imagen de Microsoft para Epic aceleran esta transición al incluir controles de cumplimiento y almacenes de datos regionales.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

El software representó el 45,42% de la facturación de 2025 a medida que las instalaciones actualizaron a versiones centradas en el flujo de trabajo con análisis integrados y creación de informes en lenguaje natural. Los servicios, sin embargo, superan a todos los demás rubros con una CAGR del 9,88%. Los hospitales contratan consultores para análisis de brechas, asesoramiento en gestión del cambio y refuerzo de la ciberseguridad, lo que subraya que la tecnología por sí sola no puede garantizar ganancias operativas.

La demanda de hardware está disminuyendo porque la virtualización y las estaciones de trabajo basadas en navegador reducen la necesidad de consolas de radiología dedicadas. Los proveedores responden con paquetes de servicios gestionados que eliminan facturas separadas de licencias, soporte y alojamiento, simplificando la elaboración de presupuestos para los equipos financieros bajo presión por los recortes en los reembolsos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Proveedores de Telerradiología Emergen como Catalizadores de Crecimiento

Los hospitales y sistemas multihospitalarios absorbieron el 72,02% del gasto en sistemas de información radiológica en 2025 al apresurarse a unificar la imagen empresarial. Los centros de diagnóstico por imagen mantienen una tracción ambulatoria constante, mientras que los centros de cirugía ambulatoria crean nueva demanda de conectividad con sistemas de archivo y comunicación de imágenes de pequeña escala. Las empresas de telerradiología se expanden más rápido con una CAGR del 9,36% al cubrir las guardias nocturnas y ofrecer cobertura de subespecialidades en diferentes zonas horarias.

La adquisición de Direct Radiology de Philips por parte de ONRAD produjo la mayor entidad independiente de telerradiología de EE. UU., demostrando que las economías de escala importan en la lectura remota. La persistente escasez de radiólogos proyectada hasta 2055 amplifica la necesidad de plataformas unificadas que enruten los estudios sin problemas entre médicos presenciales y remotos sin interrumpir los registros de auditoría.

Análisis Geográfico

América del Norte aportó el 49,11% de los ingresos mundiales de 2025, impulsada por la Ley de Curas del Siglo XXI y la sólida financiación de capital de riesgo que financia pilotos en la nube y ensayos de IA. La asociación de IA de imagen de USD 1.000 millones de Sutter Health ejemplifica la escala de inversión. Las ventanas obligatorias de publicación de informes en 24 horas, aplicadas desde julio de 2024, obligaron a los hospitales a renovar las colas de sistemas de información radiológica heredados, respaldando actualizaciones incrementales de licencias.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 10,01%. El programa de transformación digital de Japón establece estándares nacionales de calidad para datos de imagen estructurados, alentando a los consorcios hospitalarios a migrar a plataformas interoperables. China canaliza grandes presupuestos públicos hacia centros de datos en la nube provinciales, impulsando la demanda de sistemas de información radiológica que localicen el idioma pero mantengan la compatibilidad con HL7. Las iniciativas de telesalud de India, acompañadas de pagos de incentivos para diagnósticos rurales, estimulan las compras de sistemas de información radiológica basados en web que se adaptan a entornos de bajo ancho de banda.

El panorama regulatorio de Europa se transformó en enero de 2025 cuando entró en vigor el reglamento del Espacio Europeo de Datos de Salud. La norma prescribe especificaciones de datos comunes que se implementarán gradualmente hasta 2029, proporcionando a los proveedores de sistemas de información radiológica una hoja de ruta definida para la certificación. El acuerdo de imagen con IA de USD 249 millones de GE HealthCare con Nuffield Health que cubre 31 hospitales del Reino Unido señala cómo los proveedores están preparando su infraestructura para el futuro antes de la plena aplicación del Espacio Europeo de Datos de Salud.

Panorama Competitivo

El sector presenta una concentración moderada, ya que los diez mayores proveedores representan aproximadamente el 55% de los ingresos globales. Epic Systems, Oracle Health y GE HealthCare aprovechan sus amplios presupuestos de investigación y desarrollo y sus bases instaladas de historiales clínicos electrónicos para vender módulos de imagen de forma cruzada que utilizan las pasarelas de interoperabilidad existentes. Siemens Healthineers, Sectra e INFINITT Healthcare compiten en flujos de trabajo de subespecialidades, análisis integrados y arquitecturas en la nube de alta disponibilidad.

Las alianzas estratégicas están reemplazando a las adquisiciones puras. GE HealthCare se asoció con RadNet para codesarrollar soluciones SmartTechnology que fusionan la programación con IA con protocolos de imagen específicos del paciente. La inversión de Amazon en el modelo de base multimodal de Aidoc ejemplifica el interés de los hiperescaladores en la IA específica de dominio que acelera la precisión de los modelos de lenguaje de gran escala para casos de uso en radiología. Grupos de capital privado como WindRose Health Investors agruparon activos de sistemas de información radiológica y sistemas de archivo y comunicación de imágenes bajo Collaborative Imaging para construir escala en contratos de servicios gestionados y fortalecer el poder de negociación frente a los grandes sistemas de salud.

Los competidores emergentes se centran en la ciberseguridad de confianza cero, prediciendo la puntuación de riesgo de ransomware por estudio y ofreciendo indemnización sin responsabilidad. Otros apuntan a sistemas de información radiológica de bajo costo y solo basados en navegador dirigidos a centros de cirugía ambulatoria que operan con equipos de tecnología de la información reducidos. La diferenciación competitiva ahora depende de equilibrar el despliegue rápido en la nube, el cumplimiento a prueba de fallos y la productividad impulsada por IA sin aumentar los gastos operativos.

Líderes de la Industria Global de Sistemas de Información Radiológica

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM (Merge Healthcare Incorporated)

Koninklijke Philips N.V.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: DeepHealth, una subsidiaria de RadNet, abrió una nueva oficina en Bengaluru para expandirse al mercado indio. Este centro tecnológico impulsa avances innovadores y apoya la misión de DeepHealth de revolucionar la prestación de atención médica.

- Junio de 2024: DeepHealth lanzó su portafolio integrado en Italia. El sistema operativo DeepHealth nativo en la nube unifica los datos clínicos y personaliza los espacios de trabajo impulsados por IA para mejorar los resultados de los pacientes en salud pulmonar, mamaria, prostática y cerebral.

- Febrero de 2024: Pro Medicus lanzó Visage Ease VP para Apple Vision Pro, ofreciendo una experiencia de imagen espacial inmersiva para flujos de trabajo de diagnóstico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de Sistemas de Información Radiológica como software diseñado específicamente para orquestar la programación de pacientes, el flujo de trabajo de imagen, la elaboración de informes de resultados, el análisis y la facturación dentro de los departamentos de diagnóstico por imagen, ya sea ofrecido como una suite independiente o como un módulo con licencia dentro de portafolios de imagen empresarial. El estudio valora únicamente las licencias de software, las suscripciones y las tarifas de implementación o soporte vinculadas; los servidores de hardware y los módulos de sistemas de información hospitalaria no relacionados se rastrean por separado.

Exclusión del alcance: el código de sistemas de información radiológica agrupado que se incluye en acuerdos de sistemas de información hospitalaria todo incluido sin precios diferenciados queda fuera de la línea de base.

Descripción General de la Segmentación

- Por Tipo

- Sistema de Información Radiológica Integrado

- Sistema de Información Radiológica Independiente

- Por Modo de Implementación

- Local

- Basado en la Nube / Alojado en Web

- Por Componente

- Hardware

- Software

- Servicios

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria

- Proveedores de Telerradiología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a continuación a gerentes de producto de sistemas de información radiológica, jefes de tecnología de la información de centros de imagen, administradores de sistemas de archivo y comunicación de imágenes y compradores hospitalarios en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas discusiones aclararon los precios de venta promedio, las tasas de incorporación de módulos y las preferencias regionales de alojamiento en la nube, perfeccionando los supuestos extraídos del material secundario.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos gubernamentales como las reclamaciones de imagen de la Parte B de Medicare del CMS, los volúmenes de procedimientos de Eurostat y los aranceles del Ministerio de Salud, Trabajo y Bienestar de Japón, que anclan los recuentos reales de exploraciones y los límites de reembolso. Asociaciones como la Sociedad Radiológica de América del Norte, HIMSS y el Colegio Americano de Radiología proporcionan puntos de referencia de adopción para la interoperabilidad, la migración a la nube y los marcos de seguridad. Los informes anuales 10-K y las presentaciones para inversores de las empresas nos ayudan a seguir los cambios de precios hacia el software como servicio y los servicios gestionados, mientras que las revistas académicas del Journal of Digital Imaging describen los módulos de flujo de trabajo emergentes habilitados por IA. Las bibliotecas de pago, D&B Hoovers para los datos financieros de los proveedores y Dow Jones Factiva para el seguimiento de operaciones, cubren las brechas de ingresos. Esta lista es ilustrativa; muchas fuentes públicas y de suscripción adicionales informaron la fase documental.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos la línea de base de 2025 mediante un enfoque descendente. Los volúmenes de procedimientos de diagnóstico por imagen se multiplican por las tasas de penetración verificadas de los sistemas de información radiológica, luego se ajustan para reflejar los diferenciales de precio de venta promedio entre instalaciones locales y en la nube. Los totales consolidados de proveedores y las verificaciones de contratos muestreados proporcionan una prueba de razonabilidad ascendente antes de fijar los totales. Las variables clave incluyen los recuentos anuales de exámenes de TC/RM, la penetración de historiales clínicos electrónicos en hospitales, la erosión promedio del precio de las licencias, los costos de alojamiento en la nube por estudio, los incentivos regulatorios para la interoperabilidad y las tasas de incorporación de complementos de IA. La regresión multivariante relaciona estos impulsores con el gasto histórico y proyecta hasta 2030; los escenarios validados con expertos primarios moderan los valores atípicos extremos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a series independientes de volumen de exploraciones y ganancias de los proveedores. Un analista revisa las anomalías antes de la aprobación. Actualizamos los modelos cada doce meses y activamos ajustes intermedios para fusiones significativas, cambios en los reembolsos o mandatos de ciberseguridad, garantizando que los clientes siempre reciban una visión actualizada.

Por Qué la Línea de Base de Sistemas de Información Radiológica de Mordor Inspira Confianza

Las estimaciones publicadas de sistemas de información radiológica rara vez coinciden, y las diferencias generalmente se deben al alcance, los precios y la frecuencia de actualización de los datos. Nuestra inclusión disciplinada de solo las líneas de software y servicios de sistemas de información radiológica monetizadas, más los reajustes anuales del modelo, minimiza la inflación oculta.

Los principales factores de brecha incluyen que algunos editores incorporan tecnología de imagen genérica o hardware de servidor en los totales de sistemas de información radiológica, otros asumen tarifas de licencia fijas a pesar de los descuentos evidentes del software como servicio, y algunos basan el crecimiento en promedios históricos de cinco años sin datos de procedimientos actualizados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,36 mil millones (2025) | ||

| USD 1,34 mil millones (2024) | Consultora Global A | Incluye hardware de servidor heredado y utiliza precios de venta promedio constantes |

| USD 1,40 mil millones (2024) | Consultora Regional B | Trata el código de sistemas de información radiológica integrado en sistemas de información hospitalaria como ingresos independientes |

En conjunto, la comparación muestra que el modelo de Mordor, verificado desde abajo y basado en variables, produce una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar para la planificación y las discusiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Sistemas de Información Radiológica?

Se espera que el tamaño del Mercado Global de Sistemas de Información Radiológica alcance USD 1,47 mil millones en 2026 y crezca a una CAGR del 8,18% para alcanzar USD 2,18 mil millones en 2031.

¿Qué segmento de soluciones lidera actualmente la mayor participación de mercado?

Los sistemas de información radiológica integrados lideran con el 68,62% de participación en los ingresos globales en 2025, lo que refleja la demanda hospitalaria de plataformas de flujo de trabajo de extremo a extremo.

¿Quiénes son los principales competidores en el panorama de los sistemas de información radiológica?

Los principales proveedores incluyen Epic Systems, Oracle Health, GE HealthCare, Siemens Healthineers, Sectra, INFINITT Healthcare y un grupo de especialistas en telerradiología y nativos en la nube que ofrecen soluciones modulares impulsadas por API.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Sistemas de Información Radiológica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Sistemas de Información Radiológica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Sistemas de Información Radiológica.

¿Por qué los proveedores de atención médica adoptan cada vez más implementaciones de sistemas de información radiológica basadas en la nube?

Las suscripciones en la nube ofrecen capacidad escalable, menor desembolso de capital inicial, salvaguardas de ciberseguridad integradas y opciones de recuperación ante desastres más sencillas, todo ello fundamental a medida que los volúmenes de imagen aumentan y los mandatos de intercambio de datos se intensifican.

Última actualización de la página el: