Tamaño y Participación del Mercado de Estaciones de Trabajo de Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

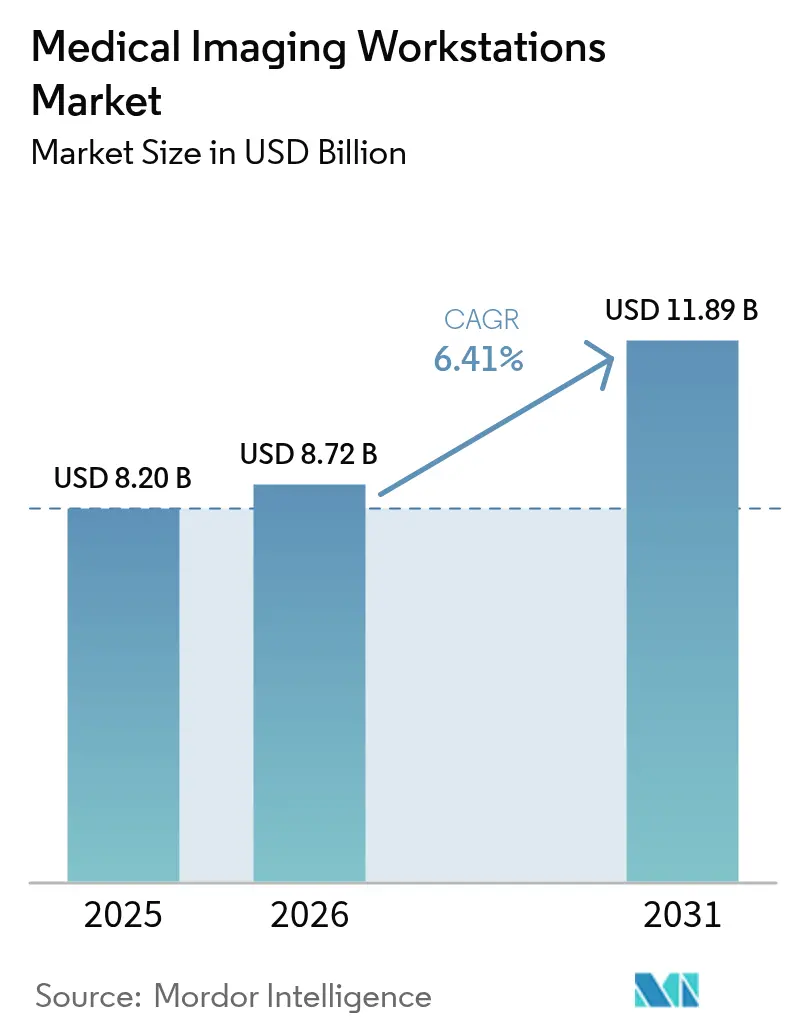

| Tamaño del Mercado (2026) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Trabajo de Imágenes Médicas por Mordor Intelligence

El tamaño del Mercado de Estaciones de Trabajo de Imágenes Médicas fue valorado en USD 8,20 mil millones en 2025 y se estima que crecerá desde USD 8,72 mil millones en 2026 hasta alcanzar USD 11,89 mil millones en 2031, a una CAGR del 6,41% durante el período de previsión (2026-2031). Los ciclos de reemplazo más rápidos, las migraciones empresariales de archivado de imágenes y la creciente complejidad de los procedimientos multimodalidad impulsan colectivamente la demanda de plataformas de visualización avanzadas. La claridad regulatoria, como la reclasificación por parte de la FDA del software de detección asistida por computadora en Clase II, ha acortado los plazos de innovación y reducido las barreras de entrada.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos; Dispositivos de Radiología; Clasificación del Software Radiológico de Detección y Diagnóstico Asistido por Computadora," Registro Federal, federalregister.gov Los proveedores ahora priorizan diseños preparados para IA y modelos de entrega alojados en la nube que reducen los costos de hardware local, un enfoque que también ayuda a los hospitales a hacer frente a la escasez de personal. América del Norte mantiene una ventaja de rendimiento gracias a la adopción temprana de IA y a las vías de reembolso maduras, aunque Asia Pacífico registra la expansión de uso más rápida impulsada por proyectos de digitalización a gran escala. Mientras tanto, las restricciones en el suministro de semiconductores continúan limitando la disponibilidad de GPU, alargando los plazos de entrega para configuraciones de alta gama y obligando a algunos compradores a optar por alternativas de cliente ligero.

Conclusiones Clave del Informe

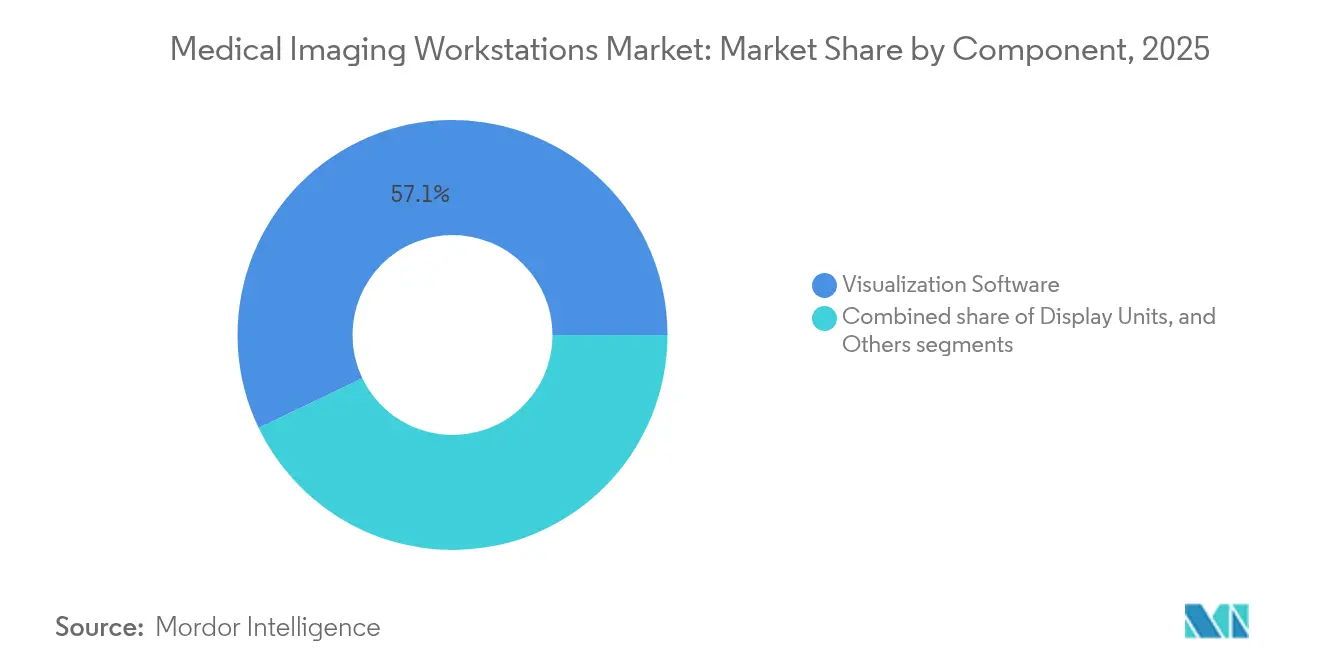

- Por componente, el software de visualización lideró con una participación de ingresos del 57,12% en 2025, mientras que se proyecta que las unidades de pantalla avancen a una CAGR del 7,54% hasta 2031.

- Por modalidad, la Tomografía Computarizada (TC) mantuvo el 30,28% de la participación del mercado de estaciones de trabajo de imágenes médicas en 2025; la mamografía está posicionada para crecer a una CAGR del 7,82% hasta 2031.

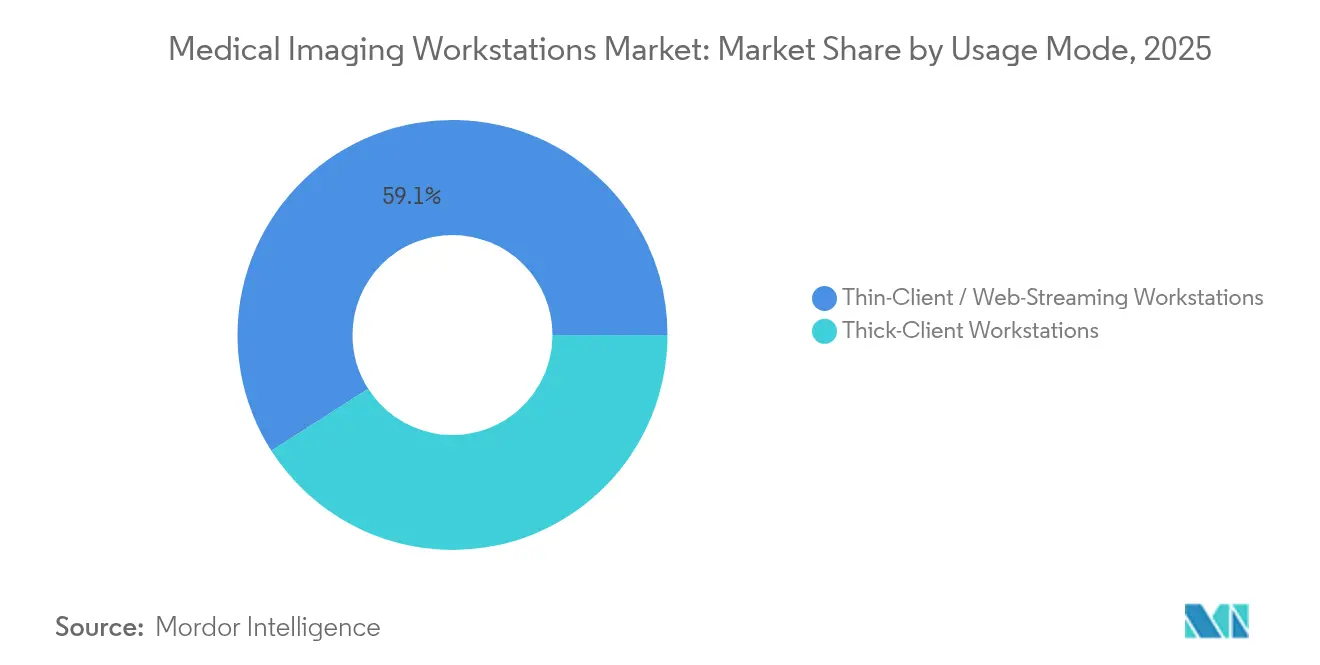

- Por modo de uso, las plataformas de cliente ligero/transmisión web capturaron el 59,05% del tamaño del mercado de estaciones de trabajo de imágenes médicas en 2025; los sistemas de cliente pesado muestran una perspectiva de CAGR del 6,93%.

- Por usuario final, los hospitales representaron el 61,40% de los ingresos de 2025, mientras que los centros de diagnóstico por imagen están preparados para expandirse a una CAGR del 7,62% durante el período de previsión.

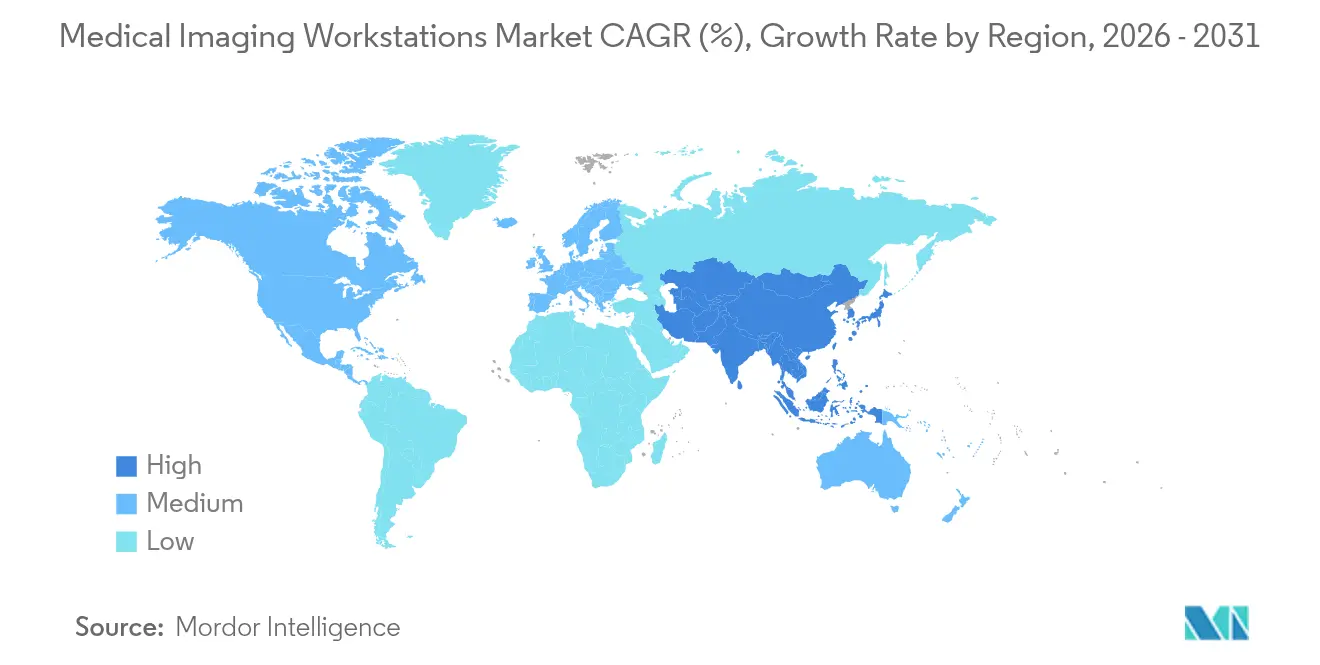

- Por geografía, América del Norte representó el 37,32% de los ingresos de 2025; Asia Pacífico exhibe la CAGR regional más rápida con un 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estaciones de Trabajo de Imágenes Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida evolución tecnológica en las modalidades de imagen | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento de los volúmenes de procedimientos de imagen en mercados emergentes | +1.5% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Aumento del gasto sanitario junto con la creciente carga de enfermedades | +1.2% | Global, particularmente pronunciado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Aceleración de la digitalización sanitaria: migraciones empresariales de PACS/VNA | +1.0% | América del Norte y la UE liderando, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Innovaciones continuas en infraestructura hospitalaria y de centros de diagnóstico en economías emergentes | +0.8% | Asia Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Ecosistemas de API neutros en cuanto a proveedor que habilitan complementos de visualización como Servicio de Software | +0.6% | Global, con líderes tecnológicos en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida evolución tecnológica en las modalidades de imagen

La TC de conteo de fotones, la resonancia magnética de cuerpo entero para cribado, la TC de mama de haz cónico y la ecografía autónoma elevan conjuntamente el techo computacional para cada ciclo de actualización de estaciones de trabajo. Los escáneres de conteo de fotones reducen la exposición a la radiación hasta en un 80% mientras cuadruplican el volumen de datos brutos, lo que exige GPU que soporten reconstrucciones 3D en tiempo real. La colaboración entre GE HealthCare y NVIDIA muestra cómo los proveedores están integrando la inferencia de IA en la capa de adquisición de imágenes, lo que a su vez obliga al software de las estaciones de trabajo a orquestar la segmentación automatizada, el triaje y el control de calidad. La plataforma de resonancia magnética de cuerpo entero habilitada por IA de Prenuvo refuerza el cambio hacia el análisis multiorgánico, lo que obliga a los proveedores a diseñar estaciones de trabajo con mayor rendimiento, mayor caché y ergonomía de múltiples monitores.[2]Fuente: Prenuvo, "Prenuvo lanza productos de cribado por resonancia magnética de cuerpo entero con IA aprobados por la FDA," itnonline.com

Crecimiento de los volúmenes de procedimientos de imagen en mercados emergentes

Los continuos programas de instalación de TC y RM en Asia Pacífico generan una demanda derivada de actualizaciones de visualización. El envejecimiento demográfico eleva las tasas de exploración per cápita, particularmente en oncología e imagen cardíaca, que dependen de un postprocesamiento sofisticado. La estrategia de Canon Medical en India señala el giro más amplio de los fabricantes hacia países de ingresos medios cuyos ministerios de salud están financiando la implantación de archivado de imágenes junto con ciclos de actualización de hardware. La reducción del 71% en el tiempo de espera de los pacientes en Etiopía tras la implantación de la teleradiología subraya cómo las estaciones de trabajo de cliente ligero conectan los hospitales remotos con los escasos radiólogos.[3]Fuente: Araya Mesfin Nigatu, "Efecto de la Teleradiología en el Tiempo de Espera de los Pacientes y la Satisfacción con el Servicio en Hospitales Públicos, Noroeste de Etiopía," BMC Health Services Research, biomedcentral.com El acceso escalable a la nube se convierte, por tanto, en un criterio de compra fundamental para los centros que carecen de equipos de TI in situ.

Aumento del gasto sanitario junto con la carga de enfermedades

La prevalencia de enfermedades cardiovasculares impulsa la adopción de estaciones de trabajo de TC centradas en cardiología, como el Revolution Vibe de GE HealthCare, que realiza exploraciones coronarias en un solo latido y extrae automáticamente datos funcionales. Los programas en expansión de cribado de cáncer de mama y pulmón requieren plataformas optimizadas para la mamografía 3D y la navegación por TC de baja dosis. Las iniciativas de medicina de precisión integran expedientes genómicos con hallazgos radiológicos, lo que lleva a los proveedores a incorporar visores multimodales capaces de fusionar datos ómicos e imágenes. La adopción de la ecografía en el punto de atención en urgencias aumenta la necesidad de carros compactos que ofrezcan pantallas de calidad diagnóstica y anotación asistida por IA. Cada dólar que los sistemas de salud destinan al reembolso basado en resultados incentiva las inversiones en software que reduce los exámenes repetidos.

Aceleración de la digitalización sanitaria: migraciones empresariales de PACS/VNA

Los hospitales migran cada vez más desde PACS aislados hacia archivos nativos en la nube y neutros en cuanto a proveedor que consolidan las imágenes de radiología, cardiología y patología. La reciente orientación de la FDA que exime ciertas funciones de gestión de imágenes de la autorización ha simplificado las actualizaciones a pilas de software modulares. Los proveedores de PACS en la nube eliminan la necesidad de servidores locales y habilitan visores de huella cero, lo que permite a los radiólogos leer desde cualquier navegador web manteniendo la fidelidad diagnóstica. La orquestación de listas de trabajo asistida por IA se conecta directamente a estos archivos, marcando automáticamente los casos críticos y derivando los estudios a subespecialistas, lo que aumenta el rendimiento sin incrementar el personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales y del ciclo de vida de las estaciones de trabajo premium | -1.4% | Global, particularmente agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de radiólogos y especialistas en visualización avanzada | -1.1% | Global, más grave en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escalada de gastos en ciberseguridad de confianza cero y cumplimiento de HIPAA | -0.8% | América del Norte y la UE principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Restricciones de capacidad en fundiciones de GPU y perturbaciones en la cadena de suministro | -0.7% | Global, con impacto particular en las estaciones de trabajo de alto rendimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos iniciales y del ciclo de vida de las estaciones de trabajo premium

Los presupuestos de capital aún favorecen los dispositivos de atención directa al paciente sobre la infraestructura de soporte. El costo total de propiedad a menudo duplica el precio inicial una vez incluidos los contratos de servicio plurianuales y las renovaciones de software. Los centros más pequeños recurren a hardware reacondicionado certificado; sin embargo, esas opciones económicas a menudo carecen de GPU modernas, lo que limita el rendimiento de la IA. El software por suscripción puede suavizar los picos de capital; no obstante, las tarifas acumuladas a veces superan las licencias perpetuas en un horizonte de siete años. La erosión del reembolso en radiología amplifica el escrutinio financiero, alargando los ciclos de adquisición.

Escasez de radiólogos y especialistas en visualización avanzada

Más de 1.400 puestos de radiología en Estados Unidos permanecieron vacantes en 2024, una brecha que la tecnología por sí sola no puede cerrar. Las estaciones de trabajo avanzadas se suministran con módulos de IA que prometen eficiencia; sin embargo, aún necesitan usuarios capacitados que comprendan parámetros matizados. El agotamiento profesional acelera las jubilaciones anticipadas, reduciendo la capacidad efectiva de la fuerza laboral. La escasez de subespecialidades en imagen cardíaca e intervencionista pone de relieve cómo las brechas de competencias limitan directamente la utilización de las estaciones de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación

El software de visualización generó el 57,12% de los ingresos de 2025, lo que ilustra cómo la funcionalidad reside ahora en el código en lugar de en hardware específico. Ese dominio se ampliará a medida que los proveedores desvinculen las licencias de algoritmos de las compras de pantallas, permitiendo actualizaciones rápidas por vía inalámbrica. Los complementos de segmentación por IA en modalidad de suscripción crean flujos de ingresos recurrentes y acortan los plazos de incorporación de funciones. Las unidades de pantalla, en cambio, registran la CAGR más rápida del 7,54% porque las resoluciones 4K y 8K reducen la incertidumbre diagnóstica en la revisión de microcalcificaciones y nódulos pulmonares. El RadiForce RX670 de EIZO con resolución de seis megapíxeles y conexión USB-C es un ejemplo de las mejoras ergonómicas que minimizan el desorden de cables.

La convergencia de componentes también orienta la adquisición: las configuraciones de cliente ligero desplazan el valor de las GPU locales hacia nodos de procesamiento centralizados, mientras que la calibración automática y las funciones de iluminación de confort elevan los precios de venta promedio de las pantallas. A medida que más centros apuntan a la lectura remota, los visores de huella cero integrados en el sistema de información hospitalaria eliminan la última dependencia de las tarjetas gráficas propietarias. En consecuencia, la proporción del software en el mercado de estaciones de trabajo de imágenes médicas continuará creciendo más rápidamente que cualquier partida de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: El Liderazgo de la TC se Enfrenta a la Disrupción de la Mamografía

Las estaciones de trabajo de tomografía computarizada controlaron el 30,28% de los ingresos de 2025 gracias a su utilidad multiorgánica y a las actualizaciones de conteo de fotones. El segmento se beneficia de la estandarización empresarial, ya que un único visor de TC puede atender casos de traumatología, oncología y cardiología. Sin embargo, las plataformas de mamografía registran la CAGR más rápida del 7,82% a medida que los programas nacionales de cribado se expanden y la tomosíntesis 3D se generaliza. La eliminación de la compresión mamaria por parte de la TC de mama de haz cónico aumentará aún más las cargas de datos y justificará las inversiones en la actualización de estaciones de trabajo.

Las estaciones de trabajo de RM ganan impulso gracias al lanzamiento de imanes sin helio que facilitan las restricciones de instalación. La ecografía, históricamente vinculada a consolas de hardware, ahora aprovecha el postprocesamiento basado en la nube que extrae mediciones automatizadas de bucles de cine sin procesar. La innovación en estaciones de trabajo de medicina nuclear depende de los detectores digitales, que reducen el tiempo de reconstrucción y la dosis mientras permiten adquisiciones de PET de cuerpo entero.

Por Modo de Uso: La Arquitectura de Cliente Ligero Transforma el Despliegue

Las configuraciones de cliente ligero y transmisión web capturaron el 59,05% del tamaño del mercado de estaciones de trabajo de imágenes médicas en 2025. Los hospitales aceleraron las configuraciones de lectura remota durante la pandemia, obteniendo ganancias de productividad duraderas cuando los radiólogos podían iniciar sesión desde casa con las mismas credenciales utilizadas en el sitio. Los grupos de cómputo centralizados simplifican el mantenimiento porque las actualizaciones de GPU se implementan una sola vez en un centro de datos en lugar de en decenas de escritorios. Los equipos de cliente pesado siguen siendo esenciales para tareas especializadas como la renderización cinemática y el entrenamiento de modelos de IA de gran volumen, lo que justifica su CAGR del 6,93%.

Las estrategias híbridas de borde ahora combinan caché SSD local con almacenamiento de objetos en la nube, equilibrando la latencia y la resiliencia. Los visores de huella cero integrados en los portales de historias clínicas electrónicas eliminan todas las barreras de instalación y abren nuevas posibilidades para la lectura móvil. Los estándares de cifrado como TLS 1.3 garantizan que los estudios transmitidos por web cumplan con HIPAA sin la sobrecarga de VPN, un punto cada vez más importante a medida que aumentan los riesgos de ransomware.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Consolidación Hospitalaria Impulsa los Patrones de Adquisición

Los hospitales representaron el 61,40% de los ingresos de 2025 debido a la demanda de imagen en múltiples departamentos y a los considerables presupuestos de capital. La consolidación entre los grupos hospitalarios de Estados Unidos crea un poder de compra en bloque, fomentando acuerdos marco de proveedor único que agrupan estaciones de trabajo, PACS y contratos de servicio. Mientras tanto, los centros de diagnóstico por imagen demuestran una CAGR del 7,62% porque los pagadores derivan las TC y RM no urgentes fuera de los centros hospitalarios para reducir costos. Estos centros valoran la carga rápida de imágenes, los informes con un solo clic y la IA de pago por uso que evita las licencias iniciales.

Las clínicas especializadas buscan plataformas específicas para cada función, como suites de visualización cardiovascular que fusionan la angiografía por TC con la ecografía intravascular. Las instituciones de investigación requieren acceso a API abiertas para la creación de prototipos de algoritmos, mientras que los centros veterinarios priorizan el hardware reforzado que tolera el polvo y las variaciones de temperatura. Los proveedores de servicios de teleradiología optan por estaciones de trabajo nativas en la nube, compartiendo cómputo entre equipos de lectura globales mientras mantienen el cumplimiento de la soberanía de datos regional.

Análisis Geográfico

América del Norte contribuyó con el 37,32% de los ingresos de 2025, ya que los proveedores de Estados Unidos y Canadá se mantuvieron como adoptantes tempranos de herramientas de triaje por IA y adquisición autónoma de imágenes. La región se beneficia de códigos CPT bien definidos que reembolsan los procedimientos avanzados, lo que permite a los hospitales recuperar rápidamente las inversiones en estaciones de trabajo. Un ecosistema de proveedores maduro acelera los ciclos de innovación, con más de 300 algoritmos de IA aprobados por la FDA ya disponibles para su integración.

Asia Pacífico registró una perspectiva de CAGR del 8,02% impulsada por la construcción continua de hospitales, los programas gubernamentales de salud en la nube y el rápido envejecimiento de las poblaciones. China continúa ampliando los centros provinciales de teleradiología que conectan los hospitales de condado con los centros terciarios, mientras que el programa Ayushman Bharat de India impulsa los volúmenes de diagnóstico en ciudades secundarias. Muchos nuevos centros prescinden de los PACS heredados y despliegan archivos nativos en la nube desde el primer día, favoreciendo las arquitecturas de cliente ligero que minimizan el personal de TI local.

Europa muestra una expansión constante a medida que la iniciativa del Espacio Europeo de Datos de Salud fomenta el intercambio transfronterizo de imágenes, impulsando a los hospitales hacia visores interoperables. Las extensiones nacionales de cribado de mama en Alemania y Francia estimulan la adopción de estaciones de trabajo de mamografía 3D, mientras que los fondos de modernización del Servicio Nacional de Salud del Reino Unido apoyan los proyectos piloto de cribado de cáncer de pulmón por TC asistido por IA.

En Oriente Medio y África, las asociaciones público-privadas financian centros de imagen emblemáticos, aunque la volatilidad política y las fluctuaciones del tipo de cambio pueden retrasar las adquisiciones.

América Latina gana impulso a través de acuerdos comerciales regionales que reducen los aranceles de importación sobre el hardware de diagnóstico, aunque la cobertura irregular de banda ancha limita el despliegue de cliente ligero en zonas rurales.

Panorama Competitivo

El mercado de estaciones de trabajo de imágenes médicas sigue estando moderadamente consolidado. La adquisición por parte de GE HealthCare de Intelligent Ultrasound por USD 51 millones y su acuerdo para hacerse cargo de MIM Software ilustran la carrera por integrar IA especializada en plataformas convencionales. Siemens Healthineers contrarresta integrando OpenRecon AI en sus visores syngo.via, mientras que Philips profundiza el postprocesamiento de TC Espectral dentro de IntelliSpace. Los especialistas en pantallas de hardware como EIZO se asocian con proveedores de PACS para certificar la calibración del color para la lectura remota.

La escasez de GPU eleva la agilidad de la cadena de suministro como diferenciador competitivo, ya que los proveedores que aseguran asignaciones tempranas pueden enviar equipos de cliente pesado premium a tiempo. La reclasificación por parte de la FDA del software de detección asistida por computadora en Clase II redujo el tiempo de comercialización de las funciones de IA, recompensando a las empresas con canales de I+D ágiles.

La interoperabilidad sigue siendo un factor determinante en la compra: los hospitales prefieren a los proveedores que adoptan DICOMweb y FHIR para garantizar integraciones a prueba de futuro. En general, la frontera competitiva se está desplazando hacia la amplitud de la plataforma —hardware, servicios en la nube e IA nativa— en lugar de soluciones puntuales aisladas.

Líderes de la Industria de Estaciones de Trabajo de Imágenes Médicas

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

PaxeraHealth

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Un estudio presentado en la reunión anual de la SIIM sugirió que los monitores de consumo convencionales pueden manejar la lectura diagnóstica remota de manera razonablemente adecuada, aunque su verdadera ventaja de costo a largo plazo frente a las pantallas médicas de uso específico sigue siendo incierta.

- Octubre de 2024: Qure.ai comenzó a trabajar con el programa APAC Startup Creasphere de Roche Diagnostics para codesarrollar herramientas de inteligencia artificial que mejoren los flujos de trabajo de imágenes médicas en toda la región.

- Octubre de 2024: RamSoft se asoció con Mirada Medical para integrar el software de registro multimodalidad de Mirada en la plataforma OmegaAI nativa en la nube, llevando herramientas avanzadas de imagen oncológica a una base de usuarios global más amplia.

- Julio de 2024: La FDA aprobó la plataforma de imagen empresarial de CARPL.ai, proporcionando a los departamentos de radiología una única interfaz que puede acceder a más de 110 aplicaciones de IA suministradas por más de 50 proveedores diferentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de estaciones de trabajo de imágenes médicas como el conjunto de terminales dedicados de hardware y software que adquieren, procesan, visualizan y archivan imágenes diagnósticas de modalidades como TC, RM, ultrasonido, mamografía, rayos X y sistemas híbridos, ya sea instalados en las instalaciones o accedidos mediante transmisión web de cliente ligero.

Exclusiones del alcance: Las PC de oficina genéricas, los servidores de archivo PACS y los contratos exclusivos de servicio quedan fuera de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Componente

- Software de Visualización

- Unidades de Pantalla

- Otros

- Por Modalidad

- Tomografía Computarizada (TC)

- Resonancia Magnética (RM)

- Ecografía

- Mamografía

- Otros

- Por Modo de Uso

- Estaciones de Trabajo de Cliente Pesado

- Estaciones de Trabajo de Cliente Ligero / Transmisión Web

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se entrevistó o encuestó a radiólogos, gerentes de producto OEM de modalidades, CIO hospitalarios y distribuidores regionales de América del Norte, Europa, Asia-Pacífico y Oriente Medio. Sus aportaciones nos ayudaron a validar las tasas de renovación de la base instalada, los precios de venta promedio, los plazos de migración a la nube y la adopción de funciones de IA, perfeccionando los hallazgos de escritorio antes de la triangulación final.

Investigación de escritorio

Nuestros analistas comenzaron con datos abiertos de autoridades y organismos profesionales, incluidos los volúmenes de procedimientos de la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, los listados de dispositivos de la U.S. FDA, el Comité Europeo de Coordinación de las Industrias Radiológicas y Electromédicas, y los resúmenes anuales de la RSNA, para dimensionar las bases instaladas de equipos de imagen y el rendimiento. Los informes 10-K de las empresas, las presentaciones para inversores y los pliegos de contratación complementaron estos conocimientos, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron datos financieros y flujo de noticias que señalaron cambios de precios y lanzamientos de unidades. Se revisaron numerosas otras fuentes públicas y por suscripción; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte los recuentos de procedimientos por modalidad y los envíos de escáneres en grupos de demanda de estaciones de trabajo, ajustados por ratios de visualización múltiple y ciclos de reemplazo, y luego se verifica mediante muestras de acumulaciones de ASP × volumen. Las variables clave incluyen el crecimiento anual de exploraciones de TC/RM, la penetración de clientes ligeros, las tendencias de costos de GPU, el gasto de capital en salud regional y las aprobaciones regulatorias de IA. Las previsiones a cinco años emplean regresión multivariante con análisis de escenarios, lo que nos permite someter a prueba de estrés la adopción de la visualización en la nube y el análisis de IA. Las brechas ascendentes, especialmente en mercados emergentes más pequeños, se cubren utilizando análogos calibrados de países vecinos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a datos de importación, presupuestos de TI hospitalarios y orientación de ingresos de proveedores; las anomalías desencadenan una segunda revisión por parte de un analista. Los informes se actualizan anualmente, y se emiten actualizaciones intermedias cuando eventos materiales, como retiros importantes, cambios en el reembolso y perturbaciones macroeconómicas, modifican la línea de base.

Por qué nuestra línea de base del mercado de estaciones de trabajo de imágenes médicas merece confianza

Los valores publicados suelen diferir porque las empresas seleccionan cestas de modalidades distintas, contabilizan los ingresos por servicios de manera diferente o actualizan las cifras en calendarios irregulares. Exponemos estos factores desde el principio para que los lectores comprendan por qué los números divergen antes de llegar a conclusiones.

Entre los principales factores de brecha se encuentran algunos editores que agrupan servidores PACS o estaciones de trabajo exclusivas de cardiología, otros que asumen una erosión uniforme del ASP, y varios que proyectan curvas de adopción de IA que nuestras entrevistas consideraron excesivamente agresivas. La cadencia de Mordor, una reconstrucción anual del modelo anclada a datos verificables de procedimientos de imagen, mantiene nuestra línea de base actualizada pero mesurada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,20 B (2025) | Mordor Intelligence | - |

| USD 9,40 B (2024) | Global Consultancy A | Incluye servidores PACS y tarifas de almacenamiento en la nube |

| USD 5,38 B (2024) | Trade Journal B | Utiliza una definición exclusiva de hardware y excluye las actualizaciones de software |

Estas comparaciones muestran que, una vez eliminada la inflación o la omisión del alcance, la disciplinada selección de variables de Mordor, las actualizaciones oportunas y los pasos transparentes del modelo ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de estaciones de trabajo de imágenes médicas?

El tamaño del mercado de estaciones de trabajo de imágenes médicas se sitúa en USD 8,72 mil millones en 2026 y se proyecta que alcance USD 11,89 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado en ingresos?

El software de visualización domina con el 57,12% de los ingresos de 2025, lo que subraya el cambio hacia plataformas de imagen definidas por software.

¿Por qué las estaciones de trabajo de cliente ligero están ganando popularidad?

Las arquitecturas de cliente ligero centralizan el procesamiento, admiten la lectura remota y reducen los costos de TI in situ, lo que les ayudó a asegurar el 59,05% de los ingresos de 2025.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia Pacífico se expanda a una CAGR del 8,02% hasta 2031 debido a la extensa construcción de hospitales y los programas nacionales de digitalización.

¿Cómo influyen las integraciones de IA en las compras de estaciones de trabajo?

La reclasificación por parte de la FDA del software de detección asistida por computadora y las adquisiciones de empresas de IA por parte de los proveedores están acelerando la analítica integrada, convirtiendo las plataformas preparadas para IA en el principal criterio de compra.

¿Qué restricción clave podría frenar la expansión del mercado?

Los elevados costos iniciales y del ciclo de vida, especialmente en mercados sensibles al precio, reducen el impulso de adquisición a pesar de los evidentes beneficios clínicos.

Última actualización de la página el: