Tamaño y Participación del Mercado de Cajeros Automáticos sin Tarjeta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

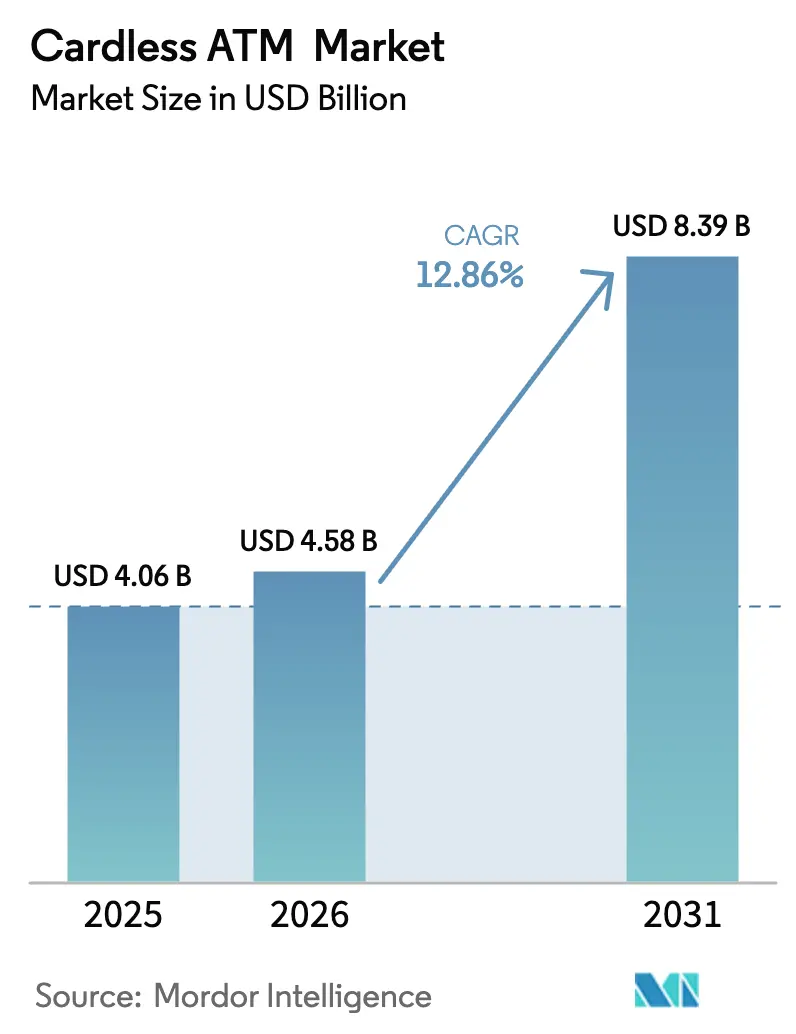

| Tamaño del Mercado (2026) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajeros Automáticos sin Tarjeta por Mordor Intelligence

Se espera que el tamaño del mercado de ATM sin tarjeta crezca de 4.060 millones de USD en 2025 a 4.580 millones de USD en 2026 y se prevé que alcance los 8.390 millones de USD en 2031 a una CAGR del 12,86% durante el período 2026-2031. El alcance de la banca móvil supera actualmente los 3.200 millones de usuarios, y los bancos consideran la funcionalidad sin tarjeta como un servicio fundamental en lugar de un complemento premium. El NFC sigue siendo la principal tecnología de acceso, pero la rápida adopción biométrica muestra que los bancos están pasando de la seguridad basada en proximidad a la seguridad basada en identidad. Las asociaciones emergentes de "ATM como Servicio" entre bancos y operadores de marca blanca aceleran el despliegue y contienen los costes de adaptación. A nivel regional, América del Norte proporciona escala y pilotos tecnológicos tempranos, mientras que las iniciativas regulatorias y los hábitos prioritariamente centrados en los smartphones de Asia-Pacífico la convierten en el ámbito de expansión más rápida para el mercado de ATM sin tarjeta.

Conclusiones Clave del Informe

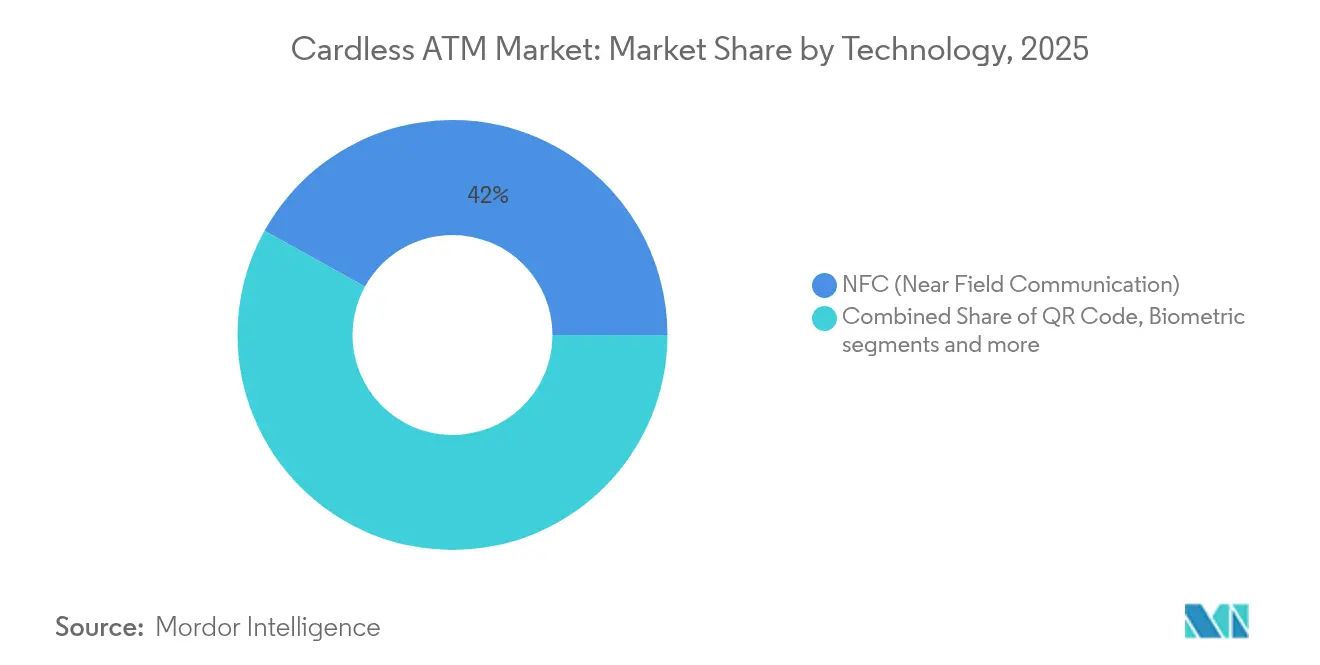

- Por tecnología, el NFC lideró con el 41,95% de la cuota del mercado de ATM sin tarjeta en 2025; se prevé que la autenticación biométrica avance a una CAGR del 14,25% hasta 2031.

- Por ubicación de ATM, los ATMs de sucursal en sitio mantuvieron una cuota de ingresos del 46,80% en 2025, mientras que las instalaciones de marca blanca y drive-through están previstas para crecer a una CAGR del 13,62% hasta 2031.

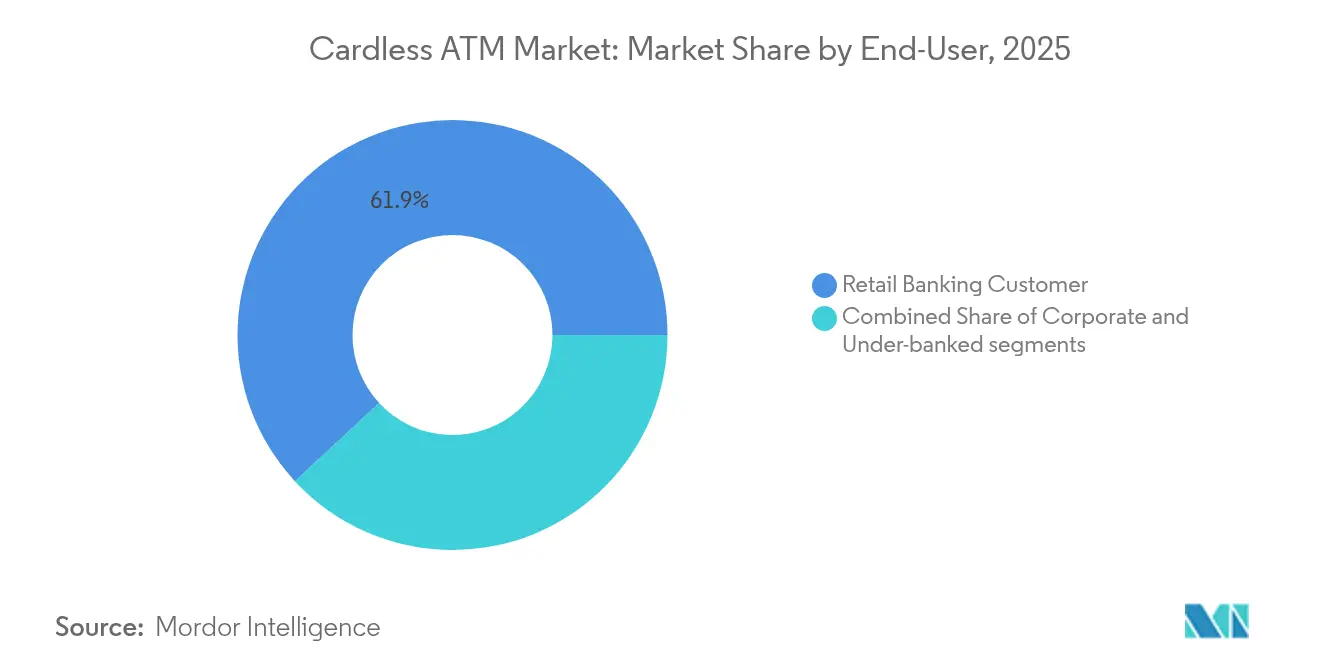

- Por usuario final, los clientes de banca minorista representaron el 61,90% de la cuota del tamaño del mercado de ATM sin tarjeta en 2025, mientras que el segmento no bancarizado se expande a una CAGR del 13,08% hasta 2031.

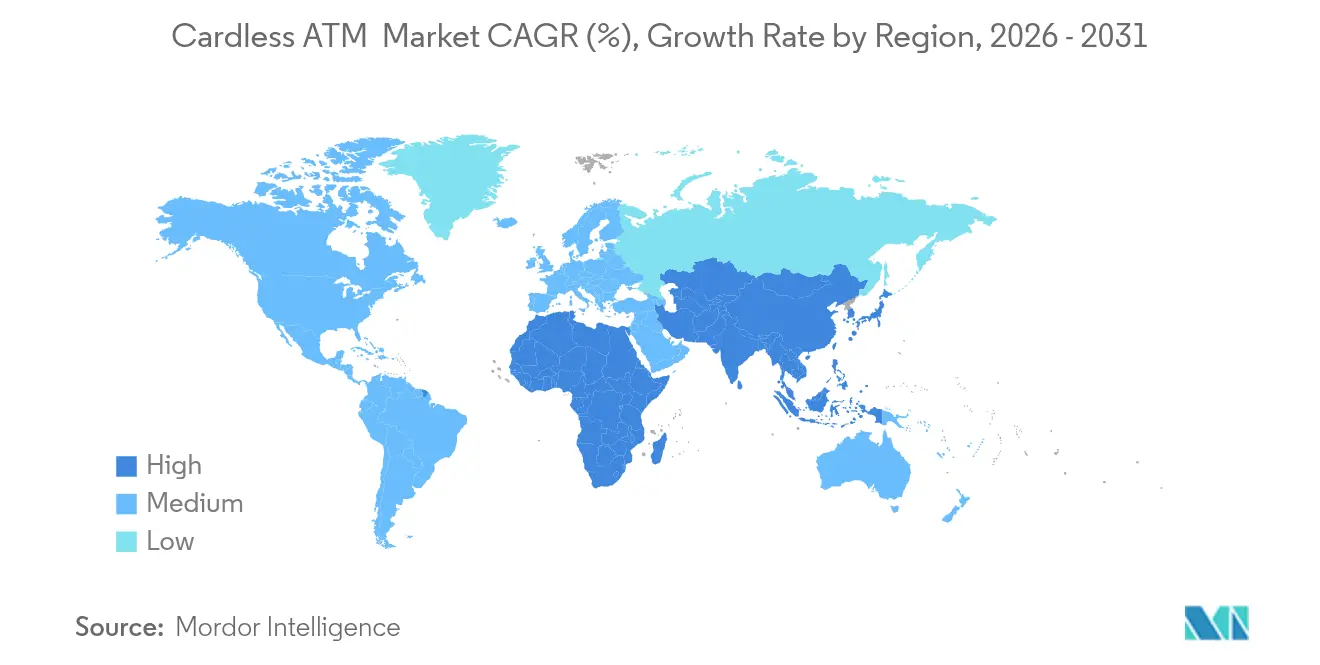

- Por geografía, América del Norte lideró con el 33,10% de los ingresos de 2025, pero se prevé que Asia-Pacífico registre la CAGR regional más rápida del 14,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cajeros Automáticos sin Tarjeta

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la adopción de la banca móvil | +3.3% | Global con liderazgo de Asia-Pacífico | Mediano plazo (2–4 años) |

| Demanda creciente de transacciones sin contacto tras la pandemia | +2.6% | América del Norte y Europa; expansión global | Corto plazo (≤ 2 años) |

| Optimización de costes de los bancos mediante la reducción de gastos de emisión de tarjetas | +2.0% | Global, principalmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Integración de APIs de banca abierta que permiten retiros por terceros | +1.3% | Europa en vanguardia; América del Norte siguiendo | Mediano plazo (2–4 años) |

| Impulso regulatorio para la inclusión financiera mediante identificaciones digitales nacionales | +1.0% | Asia-Pacífico como núcleo; MEA y América Latina en desarrollo | Largo plazo (≥ 4 años) |

| Auge de los modelos de "ATM como Servicio" para fintechs | +0.8% | América del Norte y Europa; Asia-Pacífico como siguiente | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de la Banca Móvil

La banca móvil llega actualmente a más de 3.200 millones de usuarios en todo el mundo y sustenta la demanda de retiros sin tarjeta. Los mercados con ecosistemas de aplicaciones maduros realizan la transición hacia el acceso digital a efectivo un 40% más rápido, ya que los bancos reutilizan la autenticación dentro de la aplicación existente para el acceso a los ATM. La expectativa de la Generación Z de una transición sin fricciones entre aplicaciones móviles y puntos de contacto físicos lleva a los bancos a presentar el acceso a ATM sin tarjeta como un servicio de referencia. A cambio, las instituciones reportan ciclos de incorporación de clientes más cortos y mayor participación digital. Los primeros en adoptarlo obtienen una ventaja defensible, lo que obliga a los bancos más lentos a acelerar las actualizaciones de la plataforma móvil para mantener su cuota en el mercado de ATM sin tarjeta. Este cambio también permite a los bancos reducir la dependencia de las tarjetas físicas, alineándose con objetivos más amplios de ESG y reducción de costes. Las estrategias prioritariamente centradas en el móvil son cada vez más centrales para el posicionamiento competitivo, especialmente en los mercados emergentes donde la banca basada en aplicaciones supera a la infraestructura heredada.

Demanda Creciente de Transacciones sin Contacto tras la Pandemia

Los hábitos sin contacto instaurados por la pandemia son persistentes: el 29% de la actividad con tarjeta en el Reino Unido en 2024 ya fluyó a través de carteras digitales[1]Dentons, "Panorama de Pagos Digitales del Reino Unido 2024," dentons.com . Los fabricantes de ATM y los bancos comparten el objetivo de un acceso al efectivo más rápido y limpio al evitar la manipulación de tarjetas. La autenticación biométrica reduce el tiempo de transacción en un 35%, aumentando el rendimiento en sucursales concurridas. Como resultado, la infraestructura sin contacto se convierte en un requisito previo para la retención: los bancos que se retrasan en el despliegue sin tarjeta corren el riesgo de perder cuentas, especialmente en los mercados urbanos donde los estándares de conveniencia son dictados por los participantes del sector fintech. Esta tendencia se ve reforzada por las expectativas de los clientes de funcionalidad de acceso por toque en todos los canales de servicio, no solo en el punto de venta. Las instituciones financieras ahora consideran la preparación para las transacciones sin contacto no solo como una conveniencia para el usuario, sino como un factor de higiene competitiva.

Optimización de Costes de los Bancos mediante la Reducción de Gastos de Emisión de Tarjetas

La emisión de tarjetas físicas normalmente cuesta entre 3 y 5 USD por unidad. Multiplicado por decenas de millones de renovaciones de cuentas, el gasto operativo orienta a los bancos hacia las credenciales digitales. Los retiros sin tarjeta reducen los gastos de reposición y logística, al tiempo que disminuyen la exposición a la clonación de tarjetas en los ATM. Las instituciones que integran opciones sin tarjeta reportan menores costes de remediación del fraude, liberando presupuestos para mejoras centradas en la experiencia. Estos ahorros se multiplican bajo márgenes cada vez más reducidos, convirtiendo el despliegue de ATM sin tarjeta en una prioridad de costes a nivel directivo en lugar de un proyecto tecnológico discrecional. En los mercados de alto volumen, el cambio también reduce la presión sobre los centros de contacto al disminuir la incidencia de informes de tarjetas perdidas. Algunos bancos incluso han reasignado presupuestos de tarjetas físicas para mejorar las capas de seguridad móvil y las capacidades de geolocalización. A medida que los usuarios nativos digitales se convierten en el segmento de clientes dominante, la expectativa de un acceso sin interrupciones y sin tarjeta está redefiniendo cómo las instituciones modelan el retorno de su inversión en infraestructura.

Integración de APIs de Banca Abierta que Permiten Retiros por Terceros

El marco PSD3 de Europa obliga a los bancos a publicar APIs estandarizadas, permitiendo a los proveedores autorizados iniciar retiros de efectivo en nombre de los clientes. Este régimen convierte a los ATM en plataformas abiertas en lugar de puntos de acceso propietarios cerrados. Los bancos que ofrecen documentación de desarrollo enriquecida y controles de acceso granulares atraen a socios del sector fintech que aportan volumen incremental. Los que tardan en adaptarse corren el riesgo de perder visibilidad de marca cuando las aplicaciones de terceros agregan el acceso a los ATM bajo sus propios nombres. A medida que el uso de los ATM se desvincula de las interfaces bancarias directas, la lealtad del cliente puede desplazarse hacia el punto de acceso más fluido en lugar del proveedor de cuenta subyacente. Los bancos más innovadores ya están pilotando modelos de monetización de API vinculados a transacciones de ATM iniciadas a través de ecosistemas de terceros. El impulso del PSD3 hacia la interoperabilidad posiciona la madurez de las API como un diferenciador clave en el panorama evolutivo de la banca minorista en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad en torno a la autenticación móvil/biométrica | -1.6% | Global, regiones sensibles a la privacidad | Corto plazo (≤ 2 años) |

| Alto CAPEX de adaptación para flotas de ATM heredadas | -1.0% | Mercados maduros con máquinas envejecidas | Mediano plazo (2–4 años) |

| Los estándares de aplicaciones propietarias fragmentados limitan la interoperabilidad | -0.8% | Global, diferencias regionales | Largo plazo (≥ 4 años) |

| Las brechas de 5G/computación en el borde en zonas rurales ralentizan la verificación biométrica | -0.5% | Mercados emergentes, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad en Torno a la Autenticación Móvil/Biométrica

Un incidente de phishing de 100.000 USD que afectó a 125 clientes de Fifth Third Bank en 2024 ilustró cómo los defraudadores tienen como objetivo los flujos de trabajo de credenciales móviles. A diferencia de los restablecimientos de contraseñas, las filtraciones biométricas son permanentes, por lo que cualquier brecha perjudica la confianza del consumidor durante mucho más tiempo. Los bancos deben agregar puntuación de riesgo, telemetría de dispositivos y detección de anomalías en tiempo real en los flujos biométricos. La inversión en educación del cliente, explicando por qué el mismo desbloqueo facial que protege un teléfono puede abrir de forma segura un ATM, se vuelve fundamental para una mayor penetración del mercado de ATM sin tarjeta. Además, los reguladores están comenzando a escrutar los marcos de riesgo biométrico, instando a los bancos a demostrar responsabilidad y resiliencia tras una brecha. Las instituciones financieras que divulgan de manera transparente los protocolos de seguridad y ofrecen flexibilidad de participación voluntaria tienden a mantener mayor confianza en la banca habilitada para biometría.

Alto CAPEX de Adaptación para Flotas de ATM Heredadas

Actualizar un gabinete más antiguo para admitir lectores NFC, cámaras de ángulo amplio y procesadores de borde seguros puede costar entre 30.000 y 40.000 USD por terminal[2]InformationWeek, "El Coste Oculto de las Actualizaciones de ATM," informationweek.com . Los bancos regionales que gestionan cientos de unidades a menudo escalonan los despliegues primero en los sitios urbanos más densos, dejando las máquinas rurales con tecnología de banda magnética. Como resultado, los recorridos de los clientes se fragmentan: el mismo titular de cuenta experimenta la comodidad sin tarjeta en el centro de la ciudad pero aún necesita una tarjeta física en las ciudades más pequeñas. Esta distribución desigual ralentiza el impacto en toda la red sobre el mercado de ATM sin tarjeta hasta que las máquinas se renuevan de forma natural o los bancos adoptan grupos de marca blanca compartidos. Para las instituciones más pequeñas, estos costes compiten con otras prioridades digitales, como el rediseño de aplicaciones o las migraciones de banca central. Es posible que se necesiten incentivos público-privados o programas de financiación de proveedores para salvar la brecha de despliegue en geografías de menores ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Biometría Pasa del Concepto a la Corriente Principal

El NFC retuvo el 41,95% de la cuota del mercado de ATM sin tarjeta en 2025, impulsado por la compatibilidad universal con los smartphones y la facilidad de acercar un teléfono a un lector. Sin embargo, se prevé que la autenticación biométrica registre una CAGR del 14,25% hasta 2031, la tasa más rápida entre los grupos tecnológicos. Esta trayectoria está vinculada a bancos de primer nivel como JPMorgan Chase, que amplía el inicio de sesión por reconocimiento facial y huella digital a su flota de ATM, convirtiendo el acceso basado en identidad en la norma en lugar de una excepción.

La ruta de actualización refleja cómo las preferencias de seguridad migran de la conveniencia hacia la identidad garantizada. Las combinaciones multifactoriales biométricas —que combinan plantillas faciales, de voz y de huella digital— reducen el fraude por apropiación de cuentas en porcentajes de dos dígitos, lo que justifica los mayores costes de hardware. Los códigos QR mantienen su relevancia donde la diversidad de dispositivos móviles o las normas de privacidad limitan la captura biométrica, mientras que el Bluetooth de Baja Energía atiende casos de uso específicos, como recintos con control de acceso que requieren interacción de corto alcance. Los bancos que equilibran múltiples técnicas en un solo dispositivo protegen su parque tecnológico para el futuro y amplían la elegibilidad de los clientes, aumentando la participación general en el mercado de ATM sin tarjeta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de ATM: Los Modelos de Marca Blanca y Drive-Through Ganan Impulso

Las máquinas de sucursal en sitio generaron aún el 46,80% de los ingresos de 2025, sin embargo, los bancos sometidos a presiones de costes externalizan cada vez más la distribución física de bajo margen a operadores especializados. Las ubicaciones de marca blanca dentro de cadenas de conveniencia y los formatos drive-through están preparados para expandirse a una CAGR del 13,62% hasta 2031. La red Allpoint de NCR Atleos, con más de 55.000 terminales, ejemplifica este cambio, ofreciendo acceso sin cargo que simultáneamente profundiza la fidelización de los clientes de los bancos retadores participantes. Estas redes externalizadas reducen los gastos fijos asociados con el mantenimiento de los ATM, el cumplimiento normativo y la logística de efectivo. A medida que la presencia de sucursales se reduce, las asociaciones de marca blanca permiten a los bancos preservar el acceso físico sin reducir los presupuestos de transformación digital.

El esquema logístico depende de alinear la densidad de máquinas con los análisis de afluencia: los terminales migran desde los vestíbulos de sucursales marginales hacia las gasolineras, los pasillos de supermercados y los restaurantes de servicio rápido. Los carriles drive-through satisfacen a los consumidores con tiempo limitado que ahora esperan efectivo en la acera con el mismo movimiento que las compras para recogida. El modelo de distribución resultante convierte la propiedad de ATM con uso intensivo de capital en acuerdos de nivel de servicio, creando una oferta elástica para el mercado de ATM sin tarjeta. El despliegue basado en datos también mejora el tiempo de actividad del servicio y la supervisión del fraude, ya que los operadores externos integran el mantenimiento predictivo y la supervisión basada en la nube. En última instancia, este enfoque flexible permite a las instituciones financieras escalar la infraestructura física bajo demanda sin comprometerse con ciclos de activos de varios años.

Por Usuario Final: La Inclusión Financiera Amplía la Base Potencial

Los usuarios de banca minorista mantuvieron el 61,90% de la cuota de las transacciones de 2025, pero los ciudadanos no bancarizados —a menudo pagados en efectivo pero familiarizados con los smartphones— representan la audiencia de mayor crecimiento con una CAGR del 13,08% hasta 2031. El marco interoperable UPI-ATM de India muestra cómo los sistemas nacionales de identificación digital pueden habilitar el acceso sin tarjeta en distritos remotos. Este modelo se cita cada vez más como un modelo a seguir para la inclusión financiera escalable y de bajo coste en las economías emergentes. A medida que más países en desarrollo adoptan infraestructuras públicas digitales similares, los ATM sin tarjeta se convierten en un punto de acceso esencial para poblaciones atendidas anteriormente solo por redes informales.

Para los bancos, atender a la población no bancarizada combina la obligación social con el beneficio comercial: la incorporación digital de bajo coste reemplaza las aperturas de sucursales con uso intensivo de mano de obra, mientras que las verificaciones biométricas reducen el riesgo de fraude en cuentas sin un historial crediticio extenso. Los tesoreros corporativos adoptan retiros sin tarjeta para pagos de campo ad hoc, pero el crecimiento es más constante porque los límites y las normas de auditoría imponen capas de verificación adicionales. Mientras tanto, los microempresarios y los trabajadores de la economía colaborativa —a menudo excluidos de los sistemas de crédito tradicionales— utilizan el acceso a los ATM sin tarjeta para conectar sus ingresos digitales con las necesidades de liquidez del mundo real. Esta adopción de doble vía impulsa no solo los volúmenes de transacciones, sino también la demanda de marcos flexibles de KYC e incorporación. En general, las iniciativas de inclusión amplían el perímetro del mercado de ATM sin tarjeta, atrayendo tanto a usuarios convencionales como a usuarios previamente excluidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 33,10% de los ingresos globales de 2025. La alta saturación de smartphones y los agresivos despliegues minoristas de JPMorgan Chase y Bank of America posicionan a los Estados Unidos como campo de pruebas para el reconocimiento facial de alta definición y los escaneos de vena palmar. Las fallas de seguridad, como el incidente de phishing de Fifth Third Bank, aceleran la inversión en defensa por capas, enfatizando la necesidad de una supervisión continua de anomalías. Canadá refleja la adopción de los Estados Unidos con el piloto de efectivo verificado por móvil de Interac, mientras que México apoya las implementaciones de código QR para atender a una población no bancarizada que prefiere el efectivo para las compras minoristas de bajo valor.

Asia-Pacífico es el marcador de ritmo del crecimiento con una CAGR prevista del 14,02% hasta 2031. India encabeza la adopción a través de la iniciativa UPI-ATM, haciendo que los retiros sin tarjeta estén disponibles en más de 15.000 máquinas tanto en ciudades urbanas como en ciudades de nivel 3. En China, el comportamiento del consumidor totalmente móvil converge con una sofisticada aceptación de códigos QR y NFC, generando un terreno fértil para las actualizaciones biométricas de los ATM a medida que los fabricantes locales de smartphones integran elementos de seguridad de manera predeterminada. Las empresas fintech del Sudeste Asiático se asocian con los bancos establecidos para co-marcar terminales, permitiendo a los trabajadores en el exterior remitir fondos a casa y retirar efectivo sin tarjetas físicas.

Europa muestra un impulso constante pero impulsado por políticas. El PSD3 impone el cumplimiento de la banca abierta, estandarizando la capa de API entre los estados miembros y facilitando los despliegues de "super-ATM" multibanco probados en el Reino Unido. España albergará el prototipo de pantalla táctil extra grande de Revolut en 2026, demostrando la influencia del sector fintech en el factor de forma. Los mercados nórdicos —pioneros desde hace tiempo en el comercio minorista sin efectivo— aún mantienen operativos los ATM rurales, pero los diseños de doble modo combinan flujos de trabajo con tarjeta y sin tarjeta para satisfacer a los turistas. En Oriente Medio y África, los servicios de reconocimiento de vena de dedo lanzados por Arab Bank demuestran que la biometría resuena en ecosistemas de efectivo culturalmente diversos, mientras que los minoristas sudafricanos integran máquinas de marca blanca para suavizar el impacto del cierre de sucursales.

Panorama Competitivo

El mercado de ATM sin tarjeta está moderadamente concentrado. NCR Atleos lidera los despliegues de infraestructura, extendiendo sus redes Allpoint y Cashzone en América del Norte y hacia nuevos territorios europeos a través de una entrada en Italia en febrero de 2025. Diebold Nixdorf colabora con Mastercard para ofrecer flujos de depósito y retiro basados en aplicaciones, reforzando su relevancia en un momento en que la presencia de sucursales se reduce. Cardtronics, ahora parte de NCR Atleos, activó más de 11.000 terminales listos para operar sin tarjeta en abril de 2025 y planea otros 8.000 durante el período de previsión.

Las estrategias de plataforma dominan: en lugar de integraciones bespoke entre dos partes, los proveedores exponen APIs que permiten a múltiples bancos operar en el mismo parque. Este modelo de concentrador y radios acelera los plazos de puesta en marcha y mantiene alto el tiempo de actividad de los ATM con contratos de servicio compartidos. Los participantes del sector fintech como PopID se diferencian a través de módulos de identidad de front-end que se apoyan en redes de conmutación establecidas, creando capas biométricas especializadas sin ser propietarios de los dispositivos físicos. La consolidación continúa a medida que Euronet acordó comprar 1.141 máquinas bálticas a Swedbank, ilustrando cómo los bancos abandonan la propiedad del hardware para reenfocarse en los canales digitales.

Persisten oportunidades en espacios en blanco. Las brechas de conectividad rural impiden el reconocimiento facial de alta calidad, lo que lleva a proveedores especializados a suministrar unidades de código QR robustecidas optimizadas para baja velocidad de conexión. Las salas de apuestas deportivas adoptan quioscos de efectivo drive-through para facilitar los flujos de pago en todos los canales. En todos los segmentos, el campo de batalla decisivo se desplaza del recuento de máquinas hacia la integración de la experiencia: el actor que unifica el acceso al efectivo, las recargas de la cartera digital y los análisis de fraude en tiempo real en un único SDK obtiene una fidelización independiente de la marca, impulsando una adopción más profunda en todo el mercado de ATM sin tarjeta.

Líderes de la Industria de Cajeros Automáticos sin Tarjeta

Citigroup Inc.

JPMorgan Chase & Co.

Wells Fargo

Barclays Bank

Bank of America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: 7-Eleven se asoció con NCR Atleos para desplegar servicios de ATM sin recargo en más de 4.000 ubicaciones en los Estados Unidos a través de la Red Allpoint, mejorando las capacidades de transacción sin tarjeta.

- Abril 2025: Cardtronics habilitó más de 11.000 ATM para retiros sin tarjeta utilizando el sistema FIS Cardless Cash, con 8.000 ATM adicionales programados para su despliegue en los próximos meses.

- Marzo 2025: Cashmallow se asoció con RCBC para mejorar los servicios de remesa transfronteriza y habilitar retiros de ATM sin tarjeta en Filipinas, ampliando la accesibilidad financiera para los trabajadores en el exterior.

- Febrero 2025: NCR Atleos expandió su red Cashzone a Italia, permitiendo un cómodo acceso al efectivo sin tarjeta a través de asociaciones con minoristas locales e instituciones financieras.

Alcance del Informe del Mercado Global de Cajeros Automáticos sin Tarjeta

Los cajeros automáticos sin tarjeta brindan acceso a su cuenta y le permiten retirar efectivo sin necesidad de una tarjeta. En cambio, se basan en la verificación de la cuenta mediante mensaje de texto o una aplicación bancaria en su teléfono inteligente. Existen varias formas en que los cajeros automáticos sin tarjeta pueden funcionar.

El estudio ofrece una breve descripción del mercado de cajeros automáticos sin tarjeta e incluye detalles sobre retiros y depósitos de efectivo, reducción de la dependencia de tarjetas y mayor seguridad. El mercado de cajeros automáticos sin tarjeta está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en cajeros automáticos en sitio, cajeros automáticos fuera de sitio y otros tipos. Otros incluyen reconocimiento de voz, comunicación de campo cercano, números de tarjeta virtuales y métodos de autenticación dinámica. Por tecnología, el mercado se segmenta en comunicación de campo cercano (NFC), códigos de respuesta rápida (QR) y verificación biométrica. Por aplicación, el mercado se segmenta en banca y comercio minorista. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de cajeros automáticos sin tarjeta en valor (USD) para todos los segmentos anteriores.

| NFC (Comunicación de Campo Cercano) |

| Código QR |

| Biométrico (Huella Digital, Reconocimiento Facial, Vena Palmar) |

| OTP / Token de Aplicación Móvil |

| Bluetooth de Baja Energía (BLE) |

| ATMs de Sucursal en Sitio |

| ATMs Fuera de Sitio / Minoristas |

| Otros (ATMs de Marca Blanca, Drive-Through) |

| Clientes de Banca Minorista |

| Clientes Corporativos |

| Población No Bancarizada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | NFC (Comunicación de Campo Cercano) | |

| Código QR | ||

| Biométrico (Huella Digital, Reconocimiento Facial, Vena Palmar) | ||

| OTP / Token de Aplicación Móvil | ||

| Bluetooth de Baja Energía (BLE) | ||

| Por Ubicación de ATM | ATMs de Sucursal en Sitio | |

| ATMs Fuera de Sitio / Minoristas | ||

| Otros (ATMs de Marca Blanca, Drive-Through) | ||

| Por Usuario Final | Clientes de Banca Minorista | |

| Clientes Corporativos | ||

| Población No Bancarizada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ATM sin tarjeta?

El mercado de ATM sin tarjeta está valorado en 4.580 millones de USD en 2026 y se prevé que alcance los 8.390 millones de USD en 2031.

¿Qué tecnología lidera el espacio de ATM sin tarjeta actualmente?

El NFC domina actualmente, representando el 41,95% de los ingresos globales de 2025, aunque la biometría es el segmento de más rápido crecimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los hábitos del consumidor prioritariamente centrados en el smartphone, las regulaciones de apoyo como el marco UPI-ATM de India, y las rápidas asociaciones entre bancos y empresas fintech impulsan una CAGR regional del 14,02% hasta 2031.

¿Cómo se benefician financieramente los bancos de los ATM sin tarjeta?

Eliminar la emisión de tarjetas físicas, reducir la remediación del fraude y colaborar con operadores de marca blanca reduce los costes operativos al tiempo que mejora la experiencia del cliente.

Última actualización de la página el: