Tamaño y Participación del Mercado de Lotería en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lotería en Línea por Mordor Intelligence

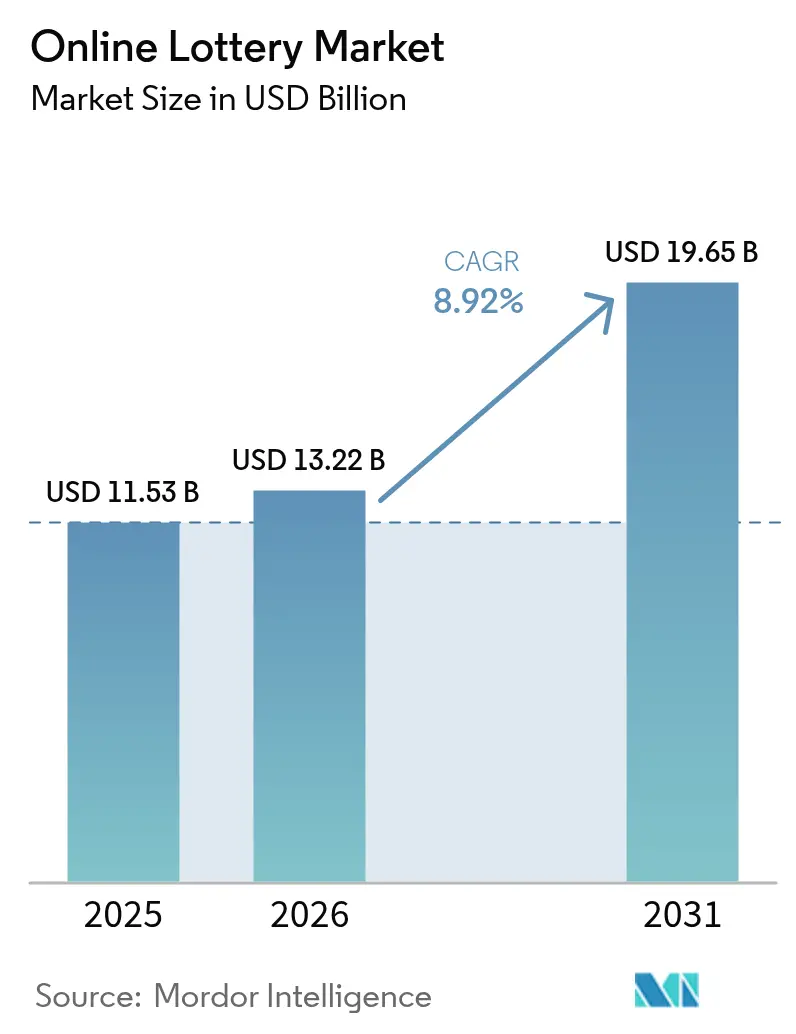

Se proyecta que el tamaño del mercado de lotería en línea se expanda desde USD 11.530 millones en 2025 y USD 13.220 millones en 2026 hasta USD 19.650 millones en 2031, registrando una CAGR del 8,92% entre 2026 y 2031. El acceso móvil, las billeteras digitales sin fricciones y la legislación permisiva en América del Norte están amplificando la adquisición de jugadores, mientras que la agrupación de premios mayores transfronterizos sostiene premios de titulares que superan los USD 1.000 millones y atraen de vuelta a la plataforma a usuarios ocasionales que buscan valor. Los formatos de ganancia instantánea imitan los juegos móviles casuales y acortan el tiempo desde el depósito hasta el resultado, una dinámica que resuena con las cohortes más jóvenes que prefieren las micro-apuestas y los ciclos de retroalimentación rápida. Los marcos europeos maduros mantienen los ingresos estables, aunque el crecimiento incremental se desplaza hacia los estados de EE. UU. y las provincias canadienses en proceso de liberalización, donde las plataformas en la nube omnicanal agilizan el cumplimiento de licencias y la localización de marketing. La intensidad competitiva se mantiene moderada porque los monopolios estatales, los concesionarios privados y los proveedores de marca blanca basados en la nube ocupan nichos distintos sin dominar la cuota global.

Conclusiones Clave del Informe

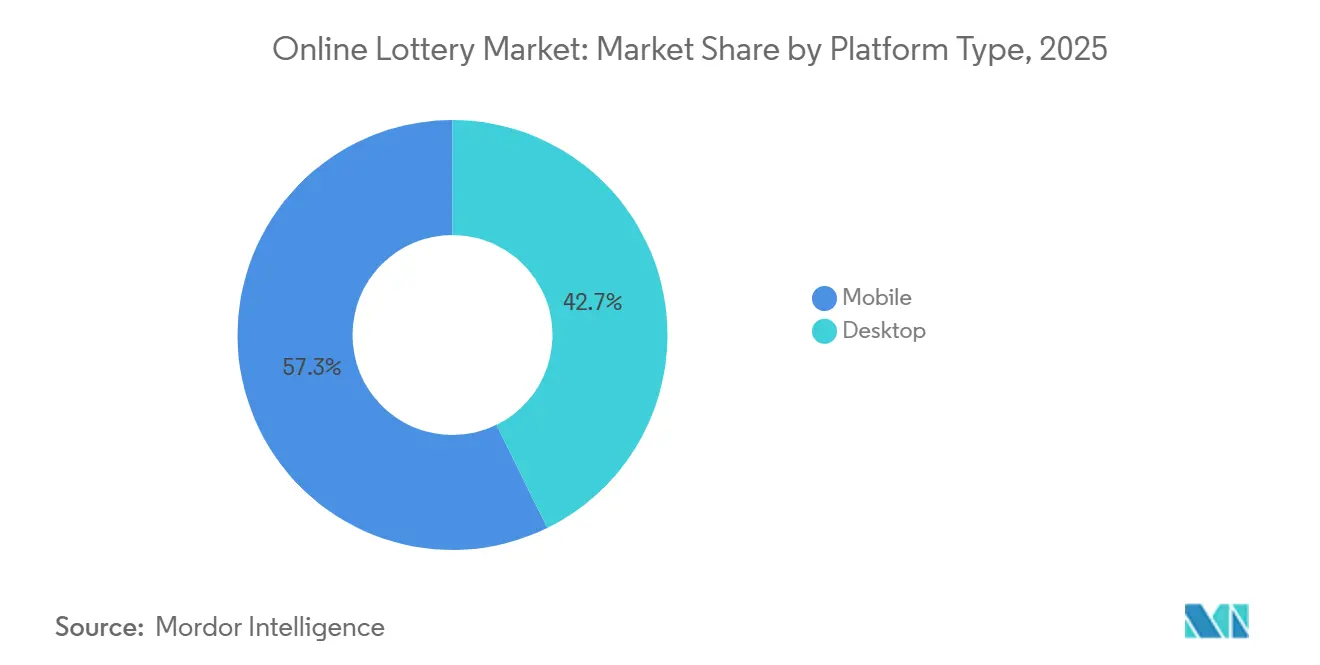

- Por plataforma, las plataformas móviles capturaron el 57,26% de la participación del mercado de lotería en línea en 2025; están en camino de alcanzar una CAGR del 10,52% hasta 2031.

- Por tipo de juego, los juegos de sorteo representaron el 34,21% del tamaño del mercado de lotería en línea en 2025, mientras que los juegos instantáneos registraron la CAGR más rápida del 10,11% hasta 2031.

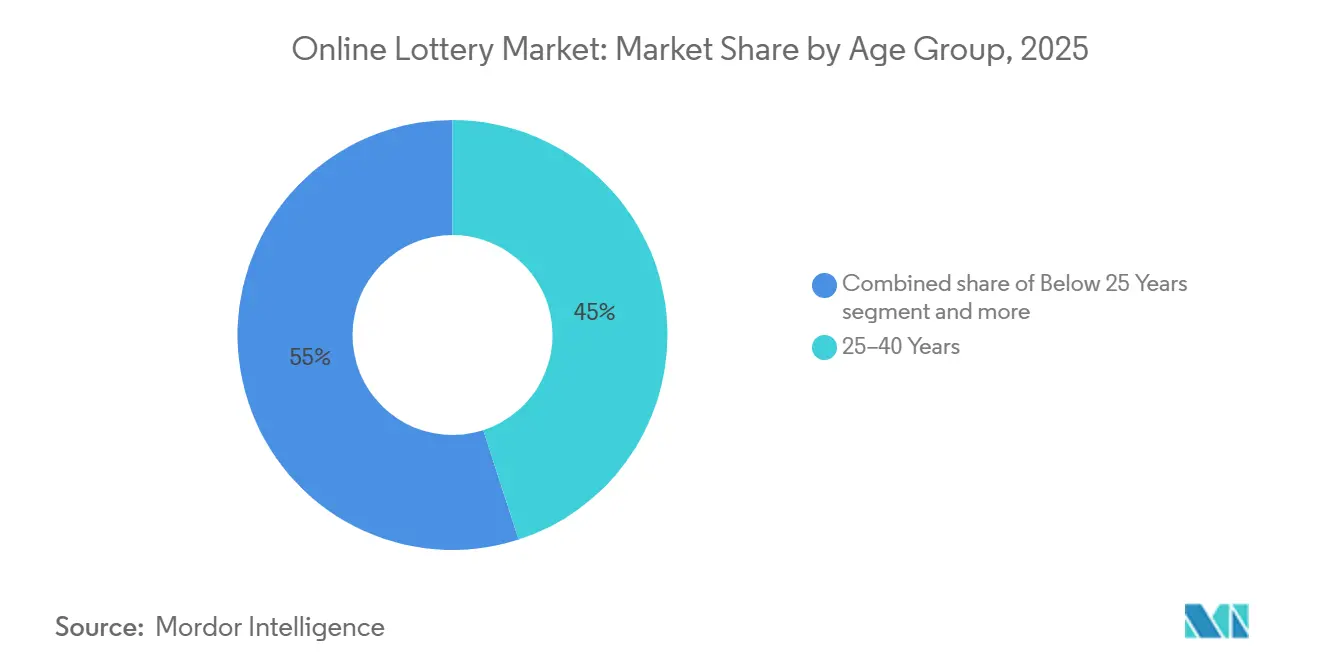

- Por edad, el grupo de 25-40 años mantuvo una participación del 45,02% en 2025; la cohorte menor de 25 años registra la CAGR más alta del 9,78%.

- Por usuario final, los participantes masculinos representaron el 65,12% de los ingresos de 2025, mientras que la participación femenina se expandió a una CAGR del 9,89% hasta 2031.

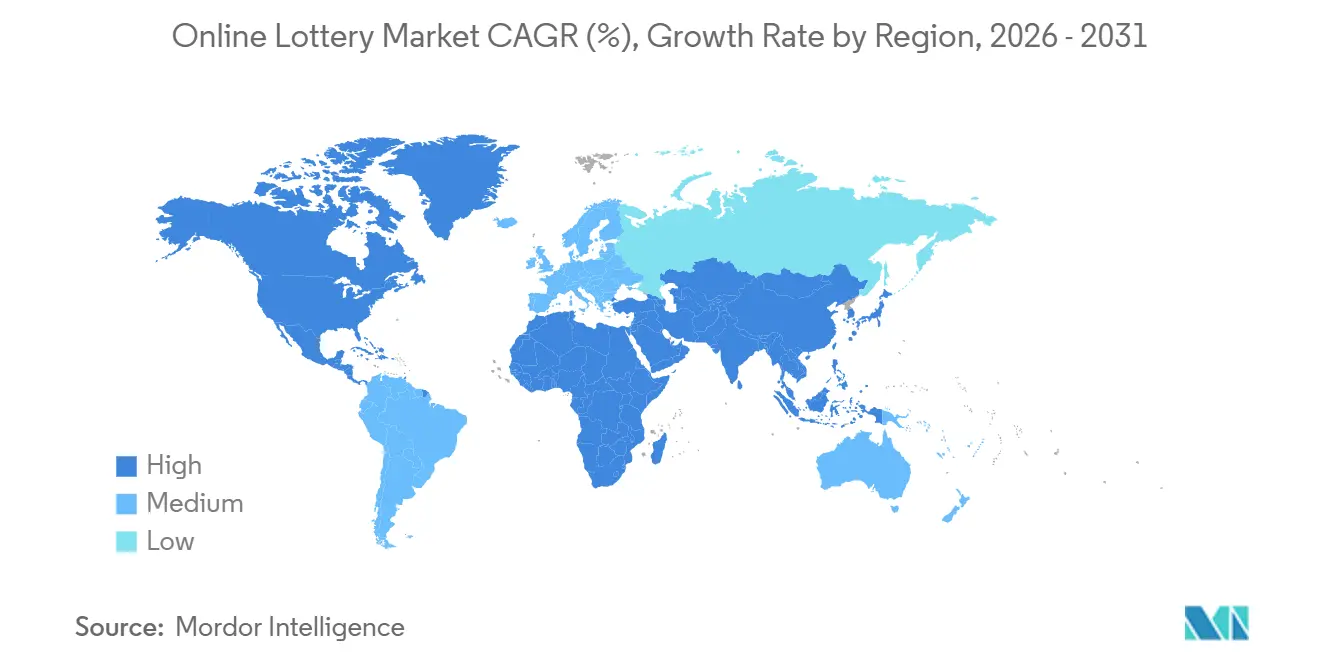

- Por geografía, Europa lideró con una participación del 46,72% en 2025; América del Norte muestra la CAGR más rápida del 10,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lotería en Línea

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Billeteras Digitales e Integración de Pagos Móviles | +2.1% | Global, con adopción acelerada en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Legalización y Liberalización Regulatoria | +2.5% | América del Norte (estado por estado en EE. UU.), América Latina, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Penetración Global de Internet | +1.4% | Global, concentrada en mercados emergentes (India, Indonesia, Nigeria) | Largo plazo (≥ 4 años) |

| Agrupación de Premios Mayores Transfronterizos que Impulsa el Tamaño de los Premios | +1.8% | Europa (EuroMillions), América del Norte (Powerball, Mega Millions), consorcios emergentes de múltiples jurisdicciones | Mediano plazo (2-4 años) |

| Marketing de Afiliados con Microinfluencers que Reduce los Costos de Adquisición | +1.2% | Global, particularmente efectivo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Avance de las tecnologías digitales | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Billeteras Digitales e Integración de Pagos Móviles

Las billeteras digitales y los sistemas de pago móvil dominan ahora las transacciones de lotería en línea, reduciendo el abandono en el proceso de pago y habilitando depósitos instantáneos para compras por impulso. En 2025, la Unión Internacional de Telecomunicaciones reportó más de 1.600 millones de cuentas de dinero móvil a nivel mundial, con valores de transacción que superan los USD 1,2 billones, facilitando el acceso para los operadores de lotería en regiones con infraestructura bancaria limitada[1]Fuente: Unión Internacional de Telecomunicaciones, "Hechos y Cifras de la UIT 2025," itu.int. La plataforma de IGT integra Apple Pay, Google Pay y billeteras regionales como M-Pesa en Kenia y Paytm en India, permitiendo la financiación rápida de cuentas sin datos de tarjeta y agilizando las apuestas. En 2024, Allwyn Entertainment añadió PayPal y Klarna a su aplicación de la Lotería Nacional del Reino Unido, aumentando las tasas de conversión móvil en un 23% entre usuarios de 18 a 34 años. América Latina lidera en finanzas integradas, con el sistema PIX del Banco Central do Brasil procesando 42.000 millones de transacciones en 2025, y Caixa Econômica Federal pilotando compras de boletos habilitadas por PIX. En la Unión Europea, la Directiva de Servicios de Pago revisada (PSD2) aplica una autenticación reforzada de clientes al tiempo que habilita las API de banca abierta, permitiendo a las plataformas de lotería iniciar pagos directamente desde cuentas bancarias, evitando las redes de tarjetas y reduciendo las comisiones.

Legalización y Liberalización Regulatoria

La expansión jurisdiccional de los marcos legales de lotería en línea constituye un importante impulsor de crecimiento a corto plazo, abriendo mercados previamente restringidos y transformando las actividades de lotería informales en sistemas regulados. En EE. UU., la plataforma iLottery de Míchigan alcanzó USD 1.000 millones en ventas anuales en 2025, destacando la compatibilidad de los canales digitales con las operaciones minoristas sin erosionar los ingresos de los establecimientos físicos. El Consejo Nacional de Legisladores de Estados con Juegos de Azar (NCLGS) introdujo un Modelo de Ley iLottery en 2024, proporcionando un marco legislativo para los estados que exploran la autorización y abordando cuestiones como la verificación de edad, la geolocalización y el juego responsable[2]Fuente: Consejo Nacional de Legisladores de Estados con Juegos de Azar, "Modelo de Ley iLottery 2024," nclgs.org. En Europa, el Tratado Interestatal sobre Juegos de Azar de Alemania permite la venta de loterías en línea bajo estrictas regulaciones de publicidad y protección del jugador. En 2025, la Autoridad Conjunta de Juegos de Azar de los Estados Federados (GGL) emitió 12 nuevas licencias, intensificando la competencia entre actores establecidos como Lotto24 y ZEAL Network. De manera similar, América Latina está experimentando una liberalización, con la provincia de Buenos Aires en Argentina legalizando las loterías en línea en 2024 y el gobierno federal de Brasil finalizando las regulaciones de juegos en línea que entrarán en vigor en 2026, creando un mercado potencial combinado de más de 250 millones de adultos.

Creciente Penetración Global de Internet

Los mercados emergentes están siendo testigos de un aumento en el acceso a internet, ampliando la base de jugadores para las loterías. Esto es especialmente significativo en áreas donde el aislamiento geográfico y la escasez de puntos de venta minoristas han obstaculizado históricamente la participación en loterías. El número de usuarios de internet en India alcanzó los 900 millones en 2025, impulsado por planes de datos 4G económicos con un promedio de solo USD 2 mensuales. Además, iniciativas gubernamentales como BharatNet son fundamentales, extendiendo la conectividad de fibra a localidades rurales, según destacó la Autoridad Reguladora de Telecomunicaciones de India[3]Fuente: Autoridad Reguladora de Telecomunicaciones de India, "Estadísticas de Penetración de Internet 2025," trai.gov.in. En un cambio notable, las loterías estatales de Kerala y Punjab introdujeron aplicaciones móviles que facilitan los pagos UPI. Este movimiento aprovecha eficazmente una demanda que anteriormente era atendida por agentes de lotería informales. Mientras tanto, en África Subsahariana, las suscripciones de banda ancha móvil aumentaron un 18% interanual en 2025. En particular, la Junta Nacional de Loterías de Uganda forjó alianzas con los gigantes de las telecomunicaciones MTN y Airtel, lanzando servicios de lotería basados en USSD. Estos servicios son accesibles en teléfonos básicos, eliminando la necesidad de teléfonos inteligentes, según informó el Informe de Economía Móvil de África Subsahariana 2025 de GSMA. En Indonesia, aunque el 77% de la población estaba en línea en 2025, el Ministerio de Comunicación e Informática subrayó un punto crítico: las leyes de juego del país aún prohíben las loterías en línea. Esto pone de relieve una realidad crucial: la mera conectividad no garantiza la participación sin el respaldo de marcos regulatorios.

Agrupación de Premios Mayores Transfronterizos que Impulsa el Tamaño de los Premios

Los consorcios de lotería de múltiples jurisdicciones agrupan jugadores a través de fronteras, creando premios mayores que superan los USD 1.000 millones y atrayendo a participantes ocasionales que buscan altos rendimientos. En diciembre de 2024, EuroMillions, operado por nueve loterías nacionales europeas, alcanzó un premio mayor récord de EUR 240 millones (USD 260 millones), impulsando las ventas de boletos en un 34% durante el período de acumulación. En EE. UU., Powerball y Mega Millions se expandieron a 48 y 47 jurisdicciones, respectivamente, para 2025. Powerball estableció un récord mundial en noviembre de 2024 con un premio mayor de USD 2.040 millones, generando USD 120 millones en ventas de boletos en California durante la semana del sorteo final. Los mercados emergentes están adoptando este modelo. El Consorcio de Lotería del Caribe lanzó un sorteo regional en 2025, abarcando Jamaica, Trinidad y Tobago y Barbados, con un premio mayor inicial de USD 5 millones y presupuestos de marketing compartidos para competir a nivel global. Sin embargo, la agrupación transfronteriza introduce desafíos como la conversión de divisas, las diferencias en la retención de impuestos y la resolución de disputas cuando los ganadores se enfrentan a regulaciones contradictorias sobre reclamación de premios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Regulatorios y Legales | -1.6% | Global, agudo en Asia-Pacífico (China, India, Indonesia) y Oriente Medio | Largo plazo (≥ 4 años) |

| Endurecimiento de las Políticas de las Tiendas de Aplicaciones sobre Juegos de Azar con Dinero Real | -1.3% | Global, con impacto particular en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Amenazas de Ciberseguridad y Riesgos de Fraude | -1.1% | Global, con mayor exposición en mercados emergentes que carecen de infraestructura robusta de verificación de identidad | Mediano plazo (2-4 años) |

| Percepción Pública Negativa y Estigma | -0.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios y Legales

Los regímenes regulatorios fragmentados y contradictorios entre jurisdicciones aumentan los costos de cumplimiento, retrasan la entrada al mercado y crean incertidumbres legales que obstaculizan la innovación de productos. En EE. UU., a partir de 2025, solo 11 estados permiten las ventas de iLottery, mientras que 39 estados las prohíben o carecen de legislación al respecto, lo que obliga a los operadores a gestionar esfuerzos tecnológicos y de marketing separados para cada estado. En Asia-Pacífico, el Ministerio de Seguridad Pública de China clasifica las loterías en línea como juego ilegal, procesando a operadores y procesadores de pagos, cerrando efectivamente el mercado a los proveedores legítimos. En India, la Ley de Juego Público de 1867 delega la regulación de loterías a los estados, resultando en 13 estados que gestionan loterías, con solo Sikkim permitiendo las ventas en línea. Además, el Consejo del Impuesto sobre Bienes y Servicios impone un impuesto del 28% sobre los boletos de lotería, el más alto para cualquier producto de consumo. En la Unión Europea, el principio de subsidiariedad permite a los estados miembros restringir los servicios de juego por razones de política pública. Países como Polonia y los Países Bajos exigen licencias locales, incluso para operadores autorizados en otros lugares de la UE, fragmentando aún más el mercado único.

Endurecimiento de las Políticas de las Tiendas de Aplicaciones sobre Juegos de Azar con Dinero Real

Apple y Google han aplicado cada vez más políticas más estrictas sobre las aplicaciones de juego con dinero real, limitando los canales de distribución y empujando a los operadores a adoptar aplicaciones web progresivas. Si bien las aplicaciones web progresivas evitan las tiendas de aplicaciones, comprometen la capacidad de descubrimiento y las notificaciones push. Las Directrices de Revisión de la App Store de Apple, revisadas en junio de 2024, prohíben las aplicaciones de lotería en regiones donde las loterías en línea no están explícitamente autorizadas por ley. Además, los desarrolladores deben proporcionar prueba de licencia para la aprobación de la aplicación, un proceso que tarda entre 8 y 12 semanas y que a menudo retrasa los lanzamientos de productos. De manera similar, la Política para Desarrolladores de Google Play, actualizada en septiembre de 2024, exige que las aplicaciones de juego implementen verificación de edad en la descarga y restrinjan la publicidad dentro de la aplicación a usuarios mayores de 21 años. Se estima que esta fricción adicional reduce las tasas de conversión en un 15%. En respuesta, operadores como Lottoland y theLotter han trasladado su enfoque a las aplicaciones web progresivas. Estas plataformas utilizan HTML5 y trabajadores de servicio para ofrecer experiencias similares a las de las aplicaciones a través de navegadores móviles, habilitando la funcionalidad sin conexión y la instalación en la pantalla de inicio sin aprobación de la tienda de aplicaciones. Sin embargo, las aplicaciones web progresivas enfrentan limitaciones, como la incapacidad de acceder a las notificaciones push de iOS y a la gama completa de API de dispositivos de Android, lo que restringe las herramientas de participación esenciales para impulsar el uso repetido. Además, mientras que las plataformas de tiendas de aplicaciones ofrecen atribución avanzada y análisis de cohortes, las aplicaciones web progresivas deben depender de herramientas de terceros como Google Analytics y Adjust para replicar estas capacidades analíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Dominancia Móvil se Acelera

El móvil capturó el 57,26% de la participación del mercado de lotería en línea en 2025 y se está expandiendo a una CAGR del 10,52%, mientras que el escritorio se erosiona a medida que la penetración de los teléfonos inteligentes se profundiza. Se prevé que el tamaño del mercado de lotería en línea para las transacciones móviles crezca en paralelo al aumento de la cobertura 5G que soporta medios más ricos, como sorteos en vivo y tarjetas de rasca y gana con realidad aumentada. La aplicación de Misuri de IGT habilitada con biometría elevó los usuarios activos mensuales en un 38% en seis meses, ilustrando que la autenticación con un solo toque estimula el juego repetido. El escritorio sigue siendo relevante para los sindicatos de alto valor que requieren la gestión de múltiples boletos y pantallas más grandes, pero cede participación cada año. Los mercados emergentes, incluida India, exhiben patrones de uso prácticamente exclusivos del móvil porque el 89% de los usuarios nunca accede a un navegador de escritorio, lo que empuja a los operadores hacia desarrollos con prioridad en Android.

El móvil proporciona geovallas, alertas push y bucles de gamificación que aceleran la participación, aunque los operadores lidian con las restricciones de las tiendas de aplicaciones, el aumento de los costos de adquisición y el espacio limitado en pantalla para apuestas complejas. Las aplicaciones web progresivas evitan las reglas de las tiendas, pero sacrifican las notificaciones nativas, lo que obliga a una mayor dependencia del CRM a través de SMS y correo electrónico. A medida que el 5G reduce la latencia y eleva los gráficos, los operadores esperan lanzar vestíbulos inmersivos y revelaciones de premios en directo que diferencien el móvil de los canales web heredados.

Por Tipo de Juego: Los Formatos Instantáneos Ganan Participación

Los juegos de sorteo retuvieron el 34,21% de los ingresos de 2025, anclados por marcas como Powerball y EuroMillions que ofrecen juego semanal ritualizado y premios mayores virales. Sin embargo, los títulos de ganancia instantánea registran la CAGR más rápida del 10,11%, desplazando el tamaño del mercado de lotería en línea hacia el entretenimiento bajo demanda que imita los juegos móviles casuales. Las propiedades intelectuales con licencia, como Monopoly, elevan las tasas de compra repetida y el gasto promedio porque los temas reconocibles reducen el riesgo percibido. Los productos instantáneos exigen canalizaciones de contenido agresivas; NeoGames lanzó 120 títulos únicos de eInstant en 2025 para mantener la novedad.

La lotería deportiva y los juegos auxiliares como el keno o las rifas satisfacen apetitos de nicho y diversifican el riesgo, pero luchan por captar la atención del público general a menos que los premios mayores superen ampliamente los promedios locales. Los juegos de sorteo aún presumen de un menor costo por boleto y mayores valores de pedido promedio, aunque la frecuencia limitada de sorteos limita la participación frente a los catálogos instantáneos siempre disponibles. Los operadores ahora se cubren mediante la venta cruzada de suscripciones de sorteo a usuarios que prefieren los juegos instantáneos y viceversa, reduciendo la rotación en ambos segmentos.

Por Grupo de Edad: La Adopción Juvenil Impulsa el Crecimiento

Las personas de entre 25 y 40 años aportaron el 45,02% de la participación en 2025, combinando ingresos discrecionales con fluidez digital. Se proyecta que el tamaño del mercado de lotería en línea atribuible a jugadores menores de 25 años crezca más rápido a una CAGR del 9,78%, impulsado por aplicaciones exclusivamente móviles que fusionan chat social, micro-apuestas y recordatorios de notificaciones push. Los operadores incorporan funciones de compra automática por suscripción que reducen la fatiga de decisión y emulan los hábitos de las aplicaciones financieras.

El grupo de 40-55 años contribuye aproximadamente el 30% de los ingresos debido a cestas más grandes y lealtad a largo plazo, aunque el crecimiento se aplana a medida que esta cohorte envejece. El grupo de 55 años o más se está digitalizando gradualmente; el modo de texto grande de Allwyn elevó los registros de mayores de 60 años en un 19%. Los jugadores más jóvenes exigen transparencia: el 68% de los jóvenes de 18 a 34 años afirma que los desgloses del fondo de premios y las herramientas de juego responsable influyen en la elección de marca. Los operadores ahora publican porcentajes de pago en tiempo real e integran controles de autoexclusión en los paneles de control para satisfacer esa expectativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Participación Femenina Aumenta

En 2025, los usuarios masculinos representaron el 65,12% de la base total de usuarios. Por otro lado, la participación femenina está experimentando un crecimiento significativo, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 9,89%. Este aumento está impulsado principalmente por el creciente atractivo de los eventos temáticos de estilo de vida, las iniciativas benéficas y los grupos de juego social, que resuenan con mayor fuerza entre las mujeres. Europa está liderando el camino en la reducción de la brecha de género, con la participación femenina aumentando al 42%. Este progreso está respaldado por campañas de marketing inclusivas y estrictas regulaciones publicitarias que desalientan activamente los estereotipos de género.

Las mujeres generalmente realizan apuestas más pequeñas, pero exhiben niveles de participación más altos, particularmente con las medidas de juego responsable. Son 2,3 veces más propensas a establecer límites de depósito y 1,8 veces más propensas a optar por la autoexclusión durante los períodos de enfriamiento. Las estrategias de adquisición también varían significativamente, ya que las mujeres responden más positivamente a los descubrimientos en redes sociales y las recomendaciones de influencers en comparación con las campañas de búsqueda pagada. Esta tendencia ha impulsado una reasignación de los presupuestos de marketing hacia plataformas como Instagram y TikTok para dirigirse mejor a las usuarias. Además, los programas de fidelización están experimentando una transformación. En lugar de centrarse únicamente en recompensas en efectivo, estos programas ahora enfatizan las insignias comunitarias que reconocen la participación constante con apuestas bajas. Este cambio se alinea más estrechamente con las preferencias de riesgo observadas entre las usuarias.

Análisis Geográfico

En 2025, Europa contribuyó con el 46,72% de los ingresos globales de lotería, respaldada por una penetración de internet superior al 90% y la transición en línea sin problemas de las loterías nacionales establecidas, que evitaron con éxito canibalizar las ventas minoristas. La Lotería Nacional del Reino Unido reportó GBP 1.800 millones (USD 2.300 millones) en ingresos digitales para el año fiscal que finalizó en marzo de 2025. En Alemania, una nueva ola de licencias intensificó la competencia entre Lotto24 y ZEAL Network. FDJ de Francia aprovechó las optimizaciones móviles y los lanzamientos instantáneos de marca para generar EUR 3.200 millones (USD 3.500 millones) en línea. En Italia, una concesión de Lotto de nueve años fue adjudicada en 2025 a un consorcio compuesto por Allwyn, Sisal e IGT, destacando la preferencia por las empresas conjuntas omnicanal en los mercados de alto valor del sur de Europa.

América del Norte registró el mayor crecimiento, con una CAGR del 10,11%, impulsada por la expansión de la legalización de iLottery en los estados de EE. UU. y la integración del juego minorista y en línea en las provincias canadienses. Míchigan superó los USD 1.000 millones en ventas digitales en 2025 mientras mantenía los ingresos minoristas. El lanzamiento de iLottery de Nueva York en noviembre de 2024 superó las expectativas, generando USD 180 millones en sus primeros seis meses, un 22% por encima de las previsiones. El marco de juego abierto de Ontario resultó en ingresos totales de juego en línea de CAD 1.000 millones (USD 740 millones) para 2025, con el segmento de lotería representando el 15%. En México, una nueva aplicación móvil dirigida a 92 millones de usuarios de internet tenía como objetivo alcanzar USD 50 millones en su primer año.

La región de Asia-Pacífico experimentó un crecimiento digital constante, aunque estuvo limitado por las restricciones en China, varios estados indios e Indonesia. La Corporación de Lotería de Australia reportó un aumento interanual del 9%, alcanzando AUD 3.900 millones (USD 2.600 millones) en ingresos en línea para el año fiscal 2025. En Nueva Zelanda, Lotto NZ generó NZD 680 millones (USD 420 millones) en 2024, con el móvil representando el 72% del total. Brasil finalizó sus regulaciones federales de juego en línea en 2025, con implementación prevista para 2026, lo que podría desbloquear un mercado de más de 150 millones de jugadores. Sin embargo, en Filipinas y en todo el Oriente Medio y África, los reguladores están procediendo con cautela, sopesando los costos sociales frente a los ingresos fiscales, lo que ha ralentizado la adopción de las loterías digitales.

Panorama Competitivo

El mercado de lotería en línea está moderadamente fragmentado. Los proveedores de tecnología establecidos aseguran contratos plurianuales aprovechando su experiencia en cumplimiento regulatorio y escala operativa, obteniendo así ventajas competitivas. International Game Technology ha fortalecido su posición firmando una extensión de contrato de 10 años con la Lotería de Educación de Carolina del Norte. Esta extensión, vigente de 2027 a 2037, incluye actualizaciones del sistema central Aurora y tecnología minorista, apoyando más de USD 1.000 millones en financiación anual para la educación. De manera similar, NeoPollard Interactive ha reforzado su presencia estratégica renovando contratos con la Lotería de Virginia y entrando en el mercado de juegos de sorteo de Alberta, integrando a la perfección su tecnología con los sistemas de lotería existentes.

Los actores emergentes están adoptando tecnologías de inteligencia artificial y cadena de bloques para diferenciar sus ofertas y mejorar la eficiencia operativa. La inteligencia artificial mejora las experiencias de los jugadores a través del análisis de datos y el modelado predictivo, mientras que la cadena de bloques garantiza registros de transacciones transparentes y automatiza los contratos inteligentes, reduciendo los costos operativos y minimizando los riesgos de fraude. Los principales actores del mercado incluyen Allwyn Entertainment, Francaise des Jeux, Lotto Agent, ZEAL Network SE y Lottoland. Estas empresas se centran en la innovación de productos para ampliar su alcance global y diversificar sus carteras de marcas para satisfacer las variadas preferencias de los consumidores.

Las plataformas de lotería con prioridad móvil ofrecen oportunidades significativas, particularmente en mercados emergentes con infraestructura minorista tradicional limitada. Esto es especialmente relevante en regiones que experimentan una rápida adopción de teléfonos inteligentes e integración de pagos digitales. Los requisitos de cumplimiento regulatorio presentan desafíos para los nuevos participantes, pero proporcionan ventajas a los actores establecidos con trayectorias probadas y sólidas relaciones gubernamentales. La transformación impulsada por la tecnología del sector beneficia a las empresas que invierten en capacidades digitales, herramientas de juego responsable e integración multiplataforma para satisfacer las expectativas cambiantes de los consumidores y las exigencias regulatorias.

Líderes de la Industria de Lotería en Línea

Francaise des Jeux

Allwyn Entertainment

ZEAL Network SE

Lottoland

Lotto Agent

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FOMO7, un nombre bien establecido en el entretenimiento en línea, ha introducido una importante actualización en su plataforma de juego añadiendo 46 nuevos juegos de lotería india. Esta mejora brinda a los jugadores más oportunidades de ganar premios garantizados junto con sus ganancias habituales.

- Diciembre de 2024: Pollard Banknote colaboró con Premier Lotteries Ireland para introducir una aplicación móvil y una cartera de juegos eInstant, con 11 juegos integrados para una experiencia de lotería digital fluida en plataformas Android e iOS.

- Noviembre de 2024: Goa se ha convertido en uno de los primeros estados indios en introducir una lotería en línea totalmente habilitada por tecnología. Esta plataforma, desarrollada a través de una asociación entre Rhiti Sports y Dusane Infotech, tiene como objetivo redefinir la industria de la lotería priorizando la transparencia y la accesibilidad, con premios en metálico que superan los 50 millones de rupias.

- Octubre de 2024: IGT Global Solutions Corporation ha firmado una extensión de contrato de 10 años con la Lotería de Educación de Carolina del Norte. Según el acuerdo, IGT implementará su sistema central de alto rendimiento Aurora™, un componente clave de la solución de lotería integrada de IGT, OMNIA™.

Alcance del Informe del Mercado Global de Lotería en Línea

Una lotería en línea es un sistema en el que se puede apostar una cantidad en línea y obtener rendimientos. Estos juegos están vinculados a una computadora central, conectada a su vez a través de una red de telecomunicaciones, lo que permite a los jugadores participar y ganar boletos por azar y suerte. El mercado de lotería en línea está segmentado por tipo de usuario final y geografía. El mercado está segmentado en usuarios de escritorio y móvil según los usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Escritorio |

| Móvil |

| Lotería de Sorteo |

| Lotería Instantánea |

| Lotería Deportiva |

| Otros |

| Menores de 25 Años |

| 25–40 Años |

| 40–55 Años |

| 55+ Años |

| Masculino |

| Femenino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Suecia | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | Países de Oceanía |

| Resto de Asia-Pacífico | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo de Plataforma | Escritorio | |

| Móvil | ||

| Por Tipo de Juego | Lotería de Sorteo | |

| Lotería Instantánea | ||

| Lotería Deportiva | ||

| Otros | ||

| Por Grupo de Edad | Menores de 25 Años | |

| 25–40 Años | ||

| 40–55 Años | ||

| 55+ Años | ||

| Por Usuario Final | Masculino | |

| Femenino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Suecia | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | Países de Oceanía | |

| Resto de Asia-Pacífico | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de lotería en línea para 2031?

Se prevé que el tamaño del mercado de lotería en línea alcance los USD 19.650 millones para 2031, creciendo a una CAGR del 8,92% durante 2026-2031.

¿Qué plataforma crece más rápido en las ventas globales de lotería en línea?

El móvil avanza a una CAGR del 10,52% a medida que la adopción de teléfonos inteligentes se profundiza y las billeteras digitales reducen la fricción en los pagos.

¿Qué región ofrece actualmente la expansión de ingresos más rápida?

América del Norte lidera con una CAGR del 10,11% porque estados adicionales de EE. UU. y provincias canadienses están legalizando la iLottery.

¿Qué formato de juego está ganando participación más rápidamente?

Las tarjetas de rasca y gana digitales de ganancia instantánea están superando a los juegos de sorteo a una CAGR del 10,11% gracias al juego bajo demanda y compatible con dispositivos móviles.

Última actualización de la página el: