Tamaño y Participación del Mercado de Cigarrillos Electrónicos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

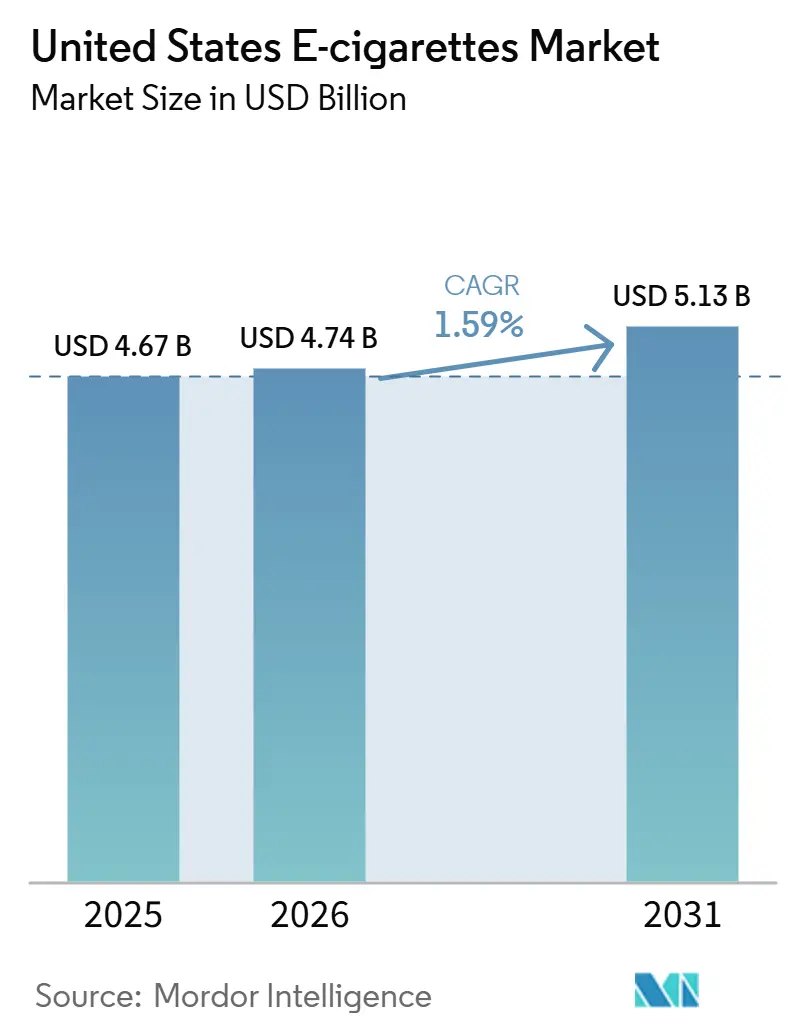

| Tamaño del mercado en el año base (2025) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos Electrónicos en Estados Unidos por Mordor Intelligence

El mercado de cigarrillos electrónicos de los Estados Unidos fue valorado en 4,67 mil millones de USD en 2025 y se estima que crecerá desde 4,74 mil millones de USD en 2026 hasta alcanzar 5,13 mil millones de USD en 2031, registrando una CAGR del 1,59% durante el período de pronóstico (2026-2031). Este crecimiento moderado refleja una reestructuración significativa influenciada por el proceso de solicitud de comercialización previa al mercado de tabaco de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). El proceso, orientado a garantizar la seguridad y el cumplimiento normativo de los productos, exige que los fabricantes presenten datos científicos que demuestren que sus productos son adecuados para la protección de la salud pública. En julio de 2025, Juul Labs Inc. recibió la autorización de la FDA para productos con sabor a tabaco y mentol, tras años de incertidumbre regulatoria[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA autoriza la comercialización de productos de cigarrillos electrónicos JUUL con sabor a tabaco y mentol", fda.gov. Esta autorización subraya el enfoque de la FDA en la reducción de daños basada en evidencia, destacando la importancia de la evaluación científica en la regulación de los productos de cigarrillos electrónicos.

Conclusiones Clave del Informe

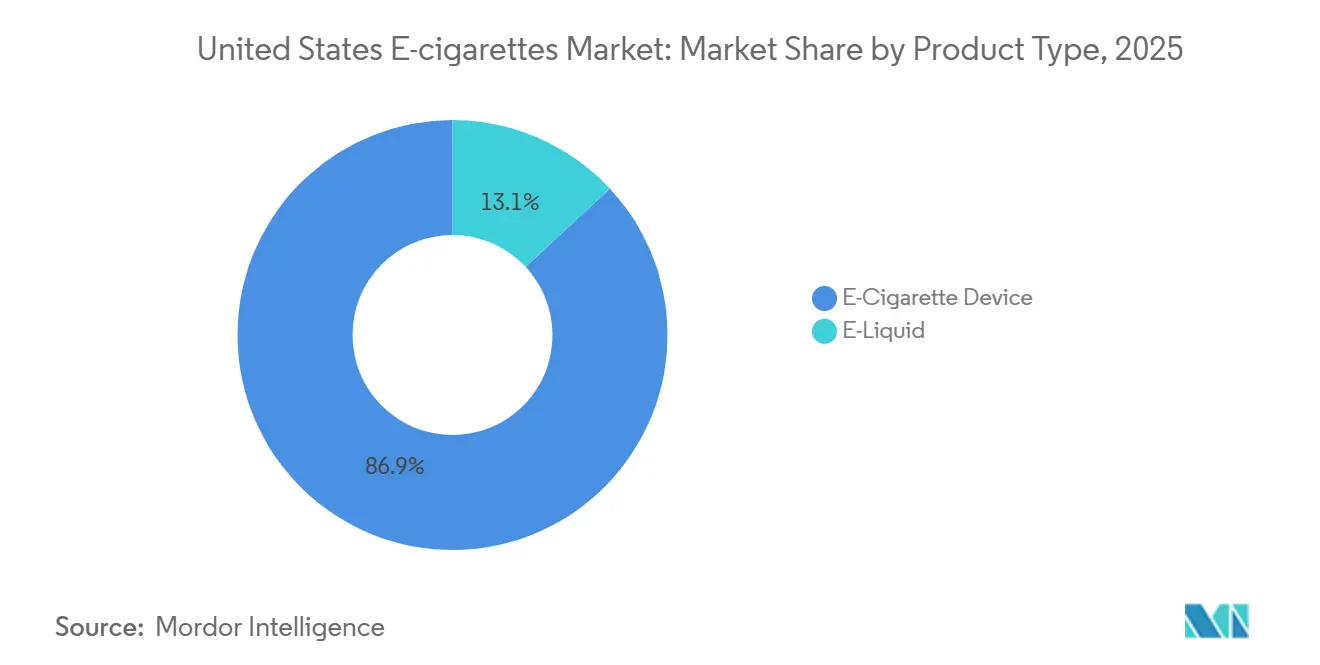

- Por tipo de producto, los dispositivos de cigarrillos electrónicos representaron el 86,93% de la participación del mercado de cigarrillos electrónicos de Estados Unidos en 2025, mientras que los líquidos para vapeo están preparados para crecer a una CAGR del 1,98% hasta 2031.

- Por categoría, los sistemas de vapeo cerrado representaron el 82,62% de los ingresos en 2025; se prevé que los sistemas de vapeo abierto se expandan a una CAGR del 1,89% hasta 2031.

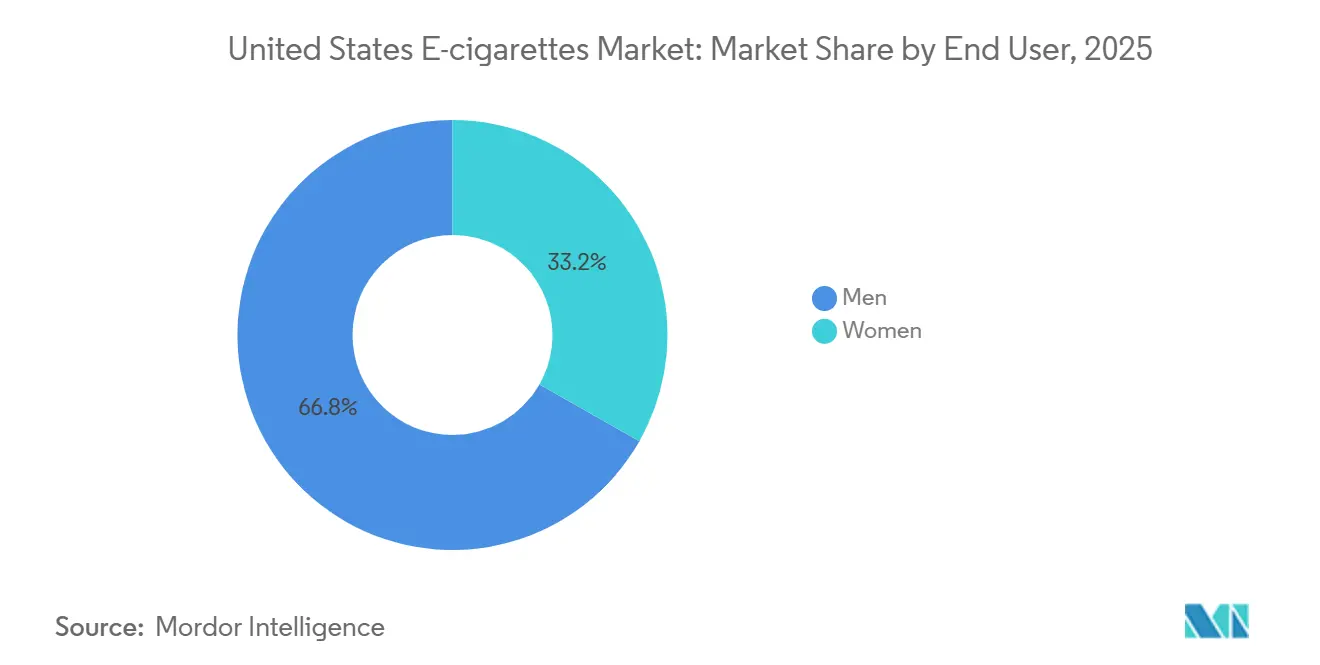

- Por usuario final, los hombres representaron el 66,77% del consumo en 2025, mientras que se proyecta que el segmento femenino registre una CAGR del 2,06% hasta 2031.

- Por canal de distribución, las tiendas físicas capturaron el 87,06% en 2025, aunque se espera que las tiendas en línea avancen a una CAGR del 2,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cigarrillos Electrónicos en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y demanda de alternativas al tabaco | +0.4% | Nacional, más fuerte en estados con programas de control del tabaco | Mediano plazo (2-4 años) |

| Innovación continua en tecnología de dispositivos de vapeo | +0.3% | Nacional, con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Amplia variedad de sabores que impulsa el atractivo para el consumidor | +0.2% | Nacional, excepto California, Massachusetts y Nueva York con prohibiciones de sabores | Mediano plazo (2-4 años) |

| Creciente aceptación social y cambio de normas culturales | +0.2% | Nacional, acelerándose en cohortes de adultos jóvenes | Largo plazo (≥ 4 años) |

| Fuerte influencia de las redes sociales y las promociones de influenciadores | +0.1% | Nacional, concentrado en demografías nativas digitales | Corto plazo (≤ 2 años) |

| Mayor personalización en concentraciones de nicotina y sabores | +0.2% | Nacional, con segmentos premium en mercados costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y demanda de alternativas al tabaco

El consumo de cigarrillos entre los adultos en Estados Unidos fue del 9,9% en 2024, ya que las campañas de salud pública y la evidencia clínica destacaron los cigarrillos electrónicos como una herramienta de transición[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Publicación anticipada de estimaciones seleccionadas basadas en datos de la Encuesta Nacional de Entrevistas de Salud de 2024", cdc.gov. Una revisión sistemática de Cochrane de 2022 concluyó con certeza moderada que los cigarrillos electrónicos con nicotina mejoran las tasas de abandono del tabaco en comparación con la terapia de reemplazo de nicotina, respaldando las afirmaciones de reducción de daños[3]Fuente: La Colaboración Cochrane, "La última revisión Cochrane encuentra evidencia de alta certeza de que los cigarrillos electrónicos con nicotina son más efectivos que la terapia de reemplazo de nicotina (TRN) tradicional para ayudar a las personas a dejar de fumar", cochrane.org. La autorización de la FDA de los productos de tabaco y mentol de JUUL en julio de 2025 validó la vía de solicitud de tabaco de preinscripción en el mercado, lo que indica que los fabricantes con datos toxicológicos completos pueden lograr acceso al mercado. Los usuarios duales, personas que utilizan tanto productos de vapeo como cigarrillos combustibles, representan una oportunidad de mercado potencial.

Innovación continua en tecnología de dispositivos de vapeo

Los cigarrillos electrónicos desechables ahora ofrecen más de 5.000 caladas por unidad, un aumento respecto a las 2.000 caladas de 2022. Este desarrollo extiende los ciclos de reemplazo y mejora la eficiencia del costo por uso. Los atomizadores de bobina de malla, que han reemplazado a las bobinas de alambre tradicionales en los dispositivos premium, aumentan la superficie en un 40%, lo que resulta en una producción de vapor más densa y minimiza las caladas secas. Los puertos de carga USB-C se convirtieron en estándar en los modelos recargables, alineándose con las tendencias en electrónica de consumo y permitiendo una carga más rápida. Las formulaciones de sales de nicotina, con un tampón de pH de 5,0-5,5, permiten concentraciones de nicotina de hasta 50 miligramos por mililitro sin causar irritación en la garganta. Este avance ha reducido significativamente la brecha de satisfacción entre los cigarrillos electrónicos y los cigarrillos combustibles. Además, la innovación continua de productos centrada en la seguridad, la eficiencia y la comodidad del usuario es un factor clave del mercado de cigarrillos electrónicos de Estados Unidos. Por ejemplo, en marzo de 2024, British American Tobacco presentó una patente para un cigarrillo electrónico recargable con un mecanismo de recarga único. El dispositivo incluye una batería, un conector externo para la recarga y un mecanismo diseñado para evitar la sobrecarga, con el objetivo de mejorar tanto la seguridad como la eficiencia en el uso de cigarrillos electrónicos.

Amplia variedad de sabores que impulsa el atractivo para el consumidor

La variedad de sabores sigue siendo el principal impulsor de la prueba y la recompra, con perfiles de frutas, postres y mentol que representan el 87,6% del consumo juvenil[4]Fuente: Centros para el Control y la Prevención de Enfermedades, "Uso de Cigarrillos Electrónicos entre los Jóvenes", cdc.gov. La prohibición de sabores de California en 2024 eximió al tabaco y al mentol, creando un mercado bifurcado donde los productos autorizados compiten contra importaciones ilícitas de China que ofrecen sabores de dulces y bebidas. La FDA emitió cartas de advertencia a los minoristas por vender desechables con sabores no autorizados, aunque la aplicación sigue siendo reactiva en lugar de preventiva. Los fabricantes respondieron lanzando mezclas "orientadas al tabaco" infundidas con notas de vainilla o caramelo, que técnicamente cumplen con las restricciones de sabores mientras ofrecen complejidad sensorial.

Creciente aceptación social y cambio de normas culturales

El porcentaje de adultos que usan cigarrillos electrónicos aumentó del 4,5% en 2019 al 6,5% en 2023 en Estados Unidos. Este aumento destaca una creciente aceptación y adopción de los cigarrillos electrónicos entre los adultos a lo largo de los años. Las políticas laborales han permitido cada vez más el vapeo en áreas exteriores designadas, marcando un cambio respecto a las prohibiciones integrales impuestas a los cigarrillos combustibles. Este cambio refleja una diferenciación en cómo se regulan el vapeo y el tabaquismo tradicional en entornos profesionales. La paradoja de la normalización se refleja en los datos sobre jóvenes, donde el uso de desechables entre los usuarios actuales ha crecido. Esto sugiere que quienes vapean, particularmente entre los jóvenes, están adoptando hábitos de vapeo más frecuentes e intensivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de la FDA y complejo proceso de aprobación de solicitudes de tabaco de preinscripción en el mercado | -0.5% | Nacional, con jurisdicción de la FDA sobre el comercio interestatal | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y riesgos de abastecimiento | -0.1% | Nacional, concentrado en fabricantes que dependen de componentes chinos | Corto plazo (≤ 2 años) |

| Presencia de productos de vapeo ilegales y no regulados | -0.2% | Nacional, agudo en estados fronterizos y canales en línea | Mediano plazo (2-4 años) |

| Preocupaciones por el vapeo juvenil que conducen a restricciones más estrictas | -0.3% | Nacional, con variaciones a nivel estatal en la intensidad de la aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de la FDA y complejo proceso de aprobación de solicitudes de tabaco de preinscripción en el mercado

La Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha rechazado la mayoría de las solicitudes de tabaco de preinscripción en el mercado en los últimos años, aprobando solo un número limitado de productos. Esta alta tasa de rechazo ha llevado a la salida de muchos fabricantes más pequeños del mercado. El proceso de solicitud es notablemente costoso, ya que requiere pruebas toxicológicas exhaustivas, estudios de comportamiento y protocolos de fabricación detallados. Estos requisitos crean barreras de entrada significativas, favoreciendo a las empresas más grandes y con mayor financiación. Entre las pocas aprobaciones concedidas se encontraba JUUL, que tuvo que proporcionar datos científicos extensos y aceptar un monitoreo continuo posterior a la comercialización, incluidas auditorías periódicas para evaluar el uso juvenil. Además, la FDA ha propuesto una norma para reducir significativamente los niveles de nicotina en los cigarrillos combustibles. Si bien esta medida tiene como objetivo alentar a los fumadores a pasar a alternativas como los cigarrillos electrónicos, se espera que enfrente una oposición legal sustancial por parte de las empresas tabacaleras. El cumplimiento de los estándares de fabricación de la FDA aumenta aún más los costos de producción, ya que las empresas deben implementar sistemas de pruebas por lotes y trazabilidad, intensificando los desafíos financieros para los participantes más pequeños de la industria.

Presencia de productos de vapeo ilegales y no regulados

Una parte significativa de los productos de vapeo desechables en Estados Unidos proviene de fabricantes extranjeros, que frecuentemente ingresan al mercado a través de canales logísticos indirectos. Aunque las autoridades aduaneras continúan incautando dispositivos no autorizados, estos esfuerzos capturan solo un pequeño porcentaje del flujo total. Estos productos no regulados eluden la aprobación regulatoria, están disponibles en sabores prohibidos y se venden a precios considerablemente más bajos que los de las marcas autorizadas. En consecuencia, establecen un mercado paralelo que perjudica a las empresas legítimas y reduce los ingresos lícitos. Si bien los reguladores han emitido advertencias a los minoristas que venden productos no autorizados, las acciones de cumplimiento se centran principalmente en el nivel minorista en lugar de abordar la cadena de suministro más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Dispositivos se Enfrenta a la Innovación en Líquidos para Vapeo

Los dispositivos de cigarrillos electrónicos capturaron el 86,93% del valor del mercado en 2025, lo que refleja el dominio de los pods de sistema cerrado y los desechables que agrupan hardware y consumibles en una sola compra. Se espera que el segmento de líquidos para vapeo se expanda a una CAGR del 1,98% hasta 2031, a medida que los sistemas recargables ganan terreno entre los usuarios conscientes del costo y los entusiastas que buscan personalización de sabores. Los cigarrillos electrónicos desechables dentro de la categoría de dispositivos ahora cuentan con más de 5.000 caladas por unidad, extendiendo los ciclos de reemplazo y mejorando la economía para los usuarios intensivos. Los dispositivos no desechables, incluidos los pods recargables y los sistemas de modificación, se benefician de la carga USB-C y los atomizadores de bobina de malla que aumentan significativamente la densidad del vapor.

Las formulaciones de sales de nicotina en los líquidos para vapeo, que regulan el pH a 5,0-5,5, permiten concentraciones de hasta 50 miligramos por mililitro sin aspereza en la garganta, un avance que cerró la brecha de satisfacción con los cigarrillos combustibles. La autorización de la FDA de los productos de tabaco y mentol de JUUL en julio de 2025 validó la tecnología de sales de nicotina, proporcionando una plantilla regulatoria para otros fabricantes. Las ventas de líquidos para vapeo se ven desafiadas por las restricciones de sabores en varios estados importantes, pero los fabricantes se han adaptado introduciendo mezclas orientadas al tabaco que cumplen con los requisitos regulatorios mientras ofrecen una experiencia sensorial matizada. El crecimiento en este segmento también está impulsado por usuarios experimentados de sistemas abiertos, que cada vez más prefieren compras a granel de líquidos para vapeo en lugar de pods precargados, lo que les permite reducir sus costos generales.

Por Categoría: Los Sistemas Cerrados Dominan a Pesar del Crecimiento de los Sistemas Abiertos

Los sistemas de vapeo cerrado mantuvieron una participación de mercado del 82,62% en 2025, beneficiándose de la lealtad a la marca, la claridad regulatoria y la conveniencia minorista, mientras que los sistemas abiertos crecerán a una CAGR del 1,89% hasta 2031 a medida que los entusiastas priorizan la personalización sobre la simplicidad. Los sistemas cerrados, ejemplificados por JUUL, Vuse y NJOY, integran pods propietarios con el firmware del dispositivo, vinculando a los usuarios a los ecosistemas de marca y generando ingresos recurrentes por consumibles. El Vuse Alto de British American Tobacco, que recibió la autorización de solicitud de tabaco de preinscripción en el mercado en 2024, aprovecha este modelo al combinar sus dispositivos con pods propietarios, generando una sólida rentabilidad a través de ventas recurrentes de consumibles. El proceso de preinscripción en el mercado de la FDA favorece los sistemas cerrados porque los fabricantes pueden demostrar un control de calidad más estricto y la verificación de edad en el punto de venta, reduciendo el riesgo de acceso juvenil.

Los sistemas de vapeo abierto, que permiten a los usuarios rellenar los depósitos con líquidos para vapeo de terceros y ajustar el vataje, atraen a una cohorte más pequeña pero más comprometida. Estos dispositivos capturarán una participación incremental a medida que los vapeadores busquen reducir costos y experimentar con mezclas de sabores. Las innovaciones en los sistemas abiertos incluyen chips de control de temperatura que previenen las caladas secas y extienden la vida útil de la bobina en un 50%, según las patentes presentadas por SMOORE en 2024. Sin embargo, los sistemas abiertos enfrentan escrutinio regulatorio porque los usuarios pueden modificar las concentraciones de nicotina e introducir líquidos no conformes, lo que complica la aplicación. Las prohibiciones de sabores a nivel estatal afectan desproporcionadamente a los sistemas abiertos, ya que los proveedores de líquidos para vapeo a granel operan en zonas grises donde los requisitos de registro de productos siguen siendo poco claros.

Por Usuario Final: El Dominio Masculino se Reduce a Medida que Aumenta la Adopción Femenina

Los hombres representaron el 66,77% de los usuarios de cigarrillos electrónicos en 2025, aunque se espera que el segmento femenino se expanda a una CAGR del 2,06% hasta 2031, impulsado por diseños de dispositivos discretos y perfiles de sabores afrutados. Las usuarias priorizan la estética y la portabilidad, prefiriendo dispositivos delgados y ligeros que caben en bolsos pequeños y producen un vapor visible mínimo. Los fabricantes respondieron con productos como la línea "PRO" de Vuse, que presenta acabados en oro rosa y factores de forma significativamente más pequeños que los pods estándar. Las diferencias de género son evidentes en las preferencias de nicotina, con las mujeres mostrando generalmente una menor dependencia y mayor sensibilidad al golpe en la garganta en comparación con los hombres.

Las elecciones de sabores también varían, ya que las mujeres tienden a preferir perfiles de frutas o postres, mientras que los hombres se inclinan más por las opciones de tabaco y mentol. El segmento femenino incluye una mayor proporción de usuarios duales, aquellos que combinan el vapeo con los cigarrillos tradicionales, creando oportunidades potenciales para mensajes de reducción de daños. Al mismo tiempo, las tendencias de vapeo juvenil complican estas dinámicas, ya que las tasas de uso son casi iguales entre niños y niñas, lo que genera presión política para regulaciones más estrictas que podrían limitar la adopción femenina adulta.

Por Canal de Distribución: El Dominio del Comercio Minorista Físico se Enfrenta al Auge en Línea

Las tiendas físicas representaron el 87,06% de la distribución en 2025, ancladas por tiendas de conveniencia, gasolineras y tiendas especializadas de vapeo que ofrecen acceso inmediato al producto y verificación de edad en persona, aunque los canales en línea crecerán a una CAGR del 2,48% hasta 2031. Las tiendas de conveniencia y las gasolineras representan una parte significativa del volumen físico, aprovechando el comportamiento de compra por impulso y la proximidad a las rutinas diarias. Estos canales almacenan principalmente pods de sistema cerrado y desechables, que generan mayores ingresos por transacción que los componentes de sistema abierto. Las tiendas especializadas de vapeo atienden a los entusiastas que buscan sistemas abiertos, líquidos para vapeo a granel y asesoramiento de personalización, pero enfrentan presión en los márgenes por parte de los competidores en línea y los costos de cumplimiento regulatorio.

Los canales en línea están adoptando cada vez más modelos de suscripción que proporcionan pods en un ciclo de 30 días, minimizando la fricción y asegurando ingresos recurrentes. Estos modelos permiten a las marcas establecer un flujo de ingresos predecible mientras mejoran la comodidad del cliente. Las marcas se centran en suscripciones directas al consumidor, ofreciendo beneficios como descuentos y envío gratuito a los miembros que se comprometen a compras trimestrales. Este enfoque no solo incentiva la lealtad del cliente, sino que también reduce la probabilidad de abandono. Sin embargo, la verificación de edad sigue siendo un desafío significativo. La FDA emite cartas de advertencia a los minoristas en línea por verificación de identidad insuficiente, destacando que el cumplimiento de los requisitos regulatorios desempeñará un papel crucial en la determinación de la sostenibilidad de la plataforma. Los minoristas deben invertir en sistemas robustos de verificación de edad para garantizar el cumplimiento de las regulaciones y mantener sus operaciones.

Análisis Geográfico

El mercado de cigarrillos electrónicos de Estados Unidos muestra diferencias geográficas notables influenciadas por las regulaciones estatales, las preferencias de los consumidores y los factores demográficos. Estados como California y Nueva York, que aplican regulaciones estrictas sobre productos de tabaco y nicotina, han experimentado un crecimiento de mercado más lento en comparación con estados con políticas más relajadas, como Texas y Florida. Por ejemplo, la prohibición de sabores de cigarrillos electrónicos en California ha afectado la disponibilidad de productos, moldeando el comportamiento del consumidor y las tendencias del mercado. Por el contrario, los estados con menos restricciones han visto tasas de adopción más altas, especialmente entre los grupos demográficos más jóvenes, impulsadas por una gama más amplia de opciones de productos y estrategias de mercadotecnia alineadas con las preferencias locales.

Los estados del sur y del medio oeste, que no tienen prohibiciones de sabores a nivel estatal, representan una parte significativa del consumo de cigarrillos electrónicos desechables. Estas regiones también exhiben tasas más altas de uso dual, donde los adultos combinan el vapeo con los cigarrillos combustibles, debido a medidas de control del tabaco más débiles y menores impuestos sobre los cigarrillos. La aplicación de la FDA de productos no autorizados varía según las regiones, con la Oficina de Aduanas y Protección Fronteriza incautando cantidades sustanciales de dispositivos, particularmente en los principales puertos. Los centros urbanos como Los Ángeles, la ciudad de Nueva York y Chicago tienen la mayor adopción de vapeo per cápita, influenciada por poblaciones más jóvenes e ingresos disponibles más altos. Sin embargo, estas ciudades también experimentan la aplicación local más estricta, incluidas revocaciones de licencias minoristas y sanciones por vender a menores.

Los factores culturales y sociales desempeñan un papel crucial en la configuración de la distribución geográfica del mercado de cigarrillos electrónicos en Estados Unidos. Los estados con una fuerte cultura tabaquera, como Kentucky y Virginia Occidental, están transitando gradualmente hacia los cigarrillos electrónicos, que se perciben como una alternativa menos dañina a los productos de tabaco tradicionales. Esta transición se ve impulsada aún más por campañas e iniciativas de salud pública destinadas a reducir las tasas de tabaquismo. Por el contrario, los estados que priorizan los estilos de vida conscientes de la salud, como Colorado y Oregón, han mostrado preferencia por los cigarrillos electrónicos posicionados como productos orientados al bienestar u orgánicos. Estas variaciones regionales subrayan la necesidad de adaptar las estrategias de mercadotecnia y las ofertas de productos a las características específicas de cada estado para garantizar un crecimiento constante durante el período de pronóstico.

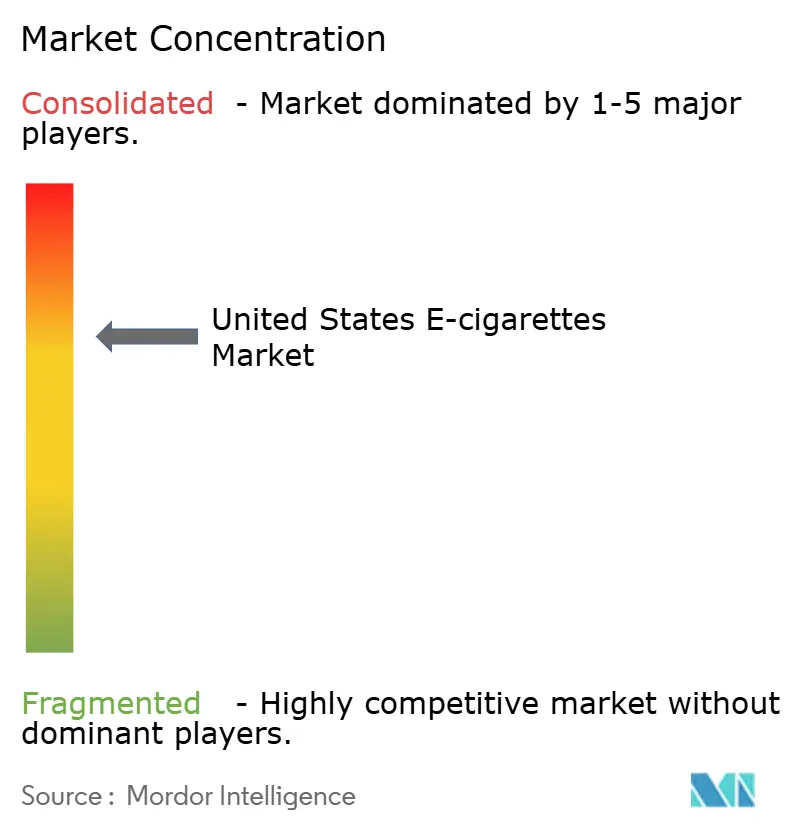

Panorama Competitivo

El mercado de cigarrillos electrónicos de Estados Unidos es altamente competitivo, con numerosos actores importantes que operan en él. El mercado exhibe una consolidación moderada, reflejando características oligopólicas. Las principales empresas tabacaleras aprovechan su experiencia en cumplimiento regulatorio y sus extensas redes de distribución para mantener sus posiciones en el mercado. Estas estrategias son particularmente importantes a medida que la industria enfrenta crecientes presiones de aplicación regulatoria. La consolidación del mercado es evidente, con algunos actores clave que poseen una participación sustancial, destacando su influencia en la configuración del panorama competitivo.

Las empresas clave en el mercado de cigarrillos electrónicos de Estados Unidos incluyen Imperial Brands PLC, Japan Tobacco Inc., Philip Morris International Inc., British American Tobacco PLC y Juul Labs Inc. Estas empresas utilizan diversas estrategias para mejorar su posición en el mercado y mantenerse competitivas. Las estrategias destacadas incluyen la innovación de productos y las fusiones y adquisiciones. A través de la innovación, estas empresas buscan satisfacer las preferencias cambiantes de los consumidores introduciendo productos nuevos y mejorados. Esta estrategia ayuda a retener a los clientes existentes mientras atrae a nuevos, fortaleciendo así su presencia en el mercado.

Las asociaciones y adquisiciones son parte integral de las estrategias de crecimiento de estas empresas, complementando su enfoque en la innovación. Dichas colaboraciones y adquisiciones ayudan a expandir el alcance geográfico y diversificar las carteras de productos, fortaleciendo su presencia en el mercado. Estas acciones estratégicas permiten a los actores clave responder eficazmente a las dinámicas del mercado y mantener sus posiciones de liderazgo. A medida que el mercado de cigarrillos electrónicos de Estados Unidos evoluciona, la capacidad de estas empresas para innovar y establecer alianzas estratégicas será esencial para abordar los desafíos y capitalizar las oportunidades en este entorno competitivo.

Líderes de la Industria de Cigarrillos Electrónicos en Estados Unidos

Philip Morris International Inc

Imperial Brands PLC

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GEEKBAR presentó su último cigarrillo electrónico, el GEEKBAR 2GO, que ofrece hasta 50.000 caladas en 13 sabores. El dispositivo cuenta con una pantalla interactiva y puede ajustar automáticamente la concentración de nicotina para una experiencia de vapeo personalizada.

- Mayo de 2025: El vaporizador desechable WASPE 60000 debutó en el mercado de Estados Unidos a un precio de USD 6,45. Diseñado con un formato 3 en 1, ofrece hasta 60.000 caladas e incluye 12 combinaciones de sabores, lo que permite a los usuarios cambiar entre sabores y concentraciones de nicotina.

- Mayo de 2025: Charlie's Holdings lanzó líquidos para vapeo de 60 ml conformes con el registro de solicitudes de tabaco de preinscripción en el mercado bajo su marca PACHAMAMA en estados seleccionados de EE. UU. con requisitos de certificación de la FDA. El lanzamiento incluye cinco sabores galardonados, como "Fuji" y "Mint", y se dirige a estados como Carolina del Norte, Kentucky, Oklahoma, Virginia y Wisconsin con regulaciones más estrictas sobre productos de vapor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cigarrillos electrónicos de los Estados Unidos como las ventas minoristas y mayoristas de dispositivos alimentados por batería que aerosolicen e-líquidos con o sin nicotina, incluidos los desechables, los sistemas de pod y los mods de tanque abierto, pero excluyendo el tabaco de calor sin combustión, los vaporizadores de cannabis y las piezas de posventa. Según Mordor Intelligence, el valor se captura en USD a precio de salida del fabricante y con márgenes seleccionados por canal, luego armonizados a los tipos de cambio de 2024.

Exclusión del alcance: los concentrados de e-líquido DIY y los vaporizadores herbales sin nicotina quedan fuera de nuestro marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivo de Cigarrillo Electrónico

- Cigarrillo Electrónico Desechable

- Cigarrillo Electrónico No Desechable

- Líquido para Vapeo

- Dispositivo de Cigarrillo Electrónico

- Por Categoría

- Sistemas de Vapeo Abierto

- Sistemas de Vapeo Cerrado

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con fabricantes de dispositivos, embotelladores de e-líquidos, compradores de tiendas de conveniencia y neumólogos en los estados del Medio Oeste, el Sur y las costas. Las entrevistas validaron los precios mayoristas típicos, los cambios en la combinación de sabores y las transferencias de costos regulatorios, garantizando que los supuestos del modelo reflejen las realidades sobre el terreno.

Investigación documental

Construimos el grupo de demanda inicial integrando conjuntos de datos públicos como los resultados de la Encuesta Nacional de Tabaco en Jóvenes del CDC, las listas de autorización PMTA de la FDA, las tablas de prevalencia de tabaquismo del Censo de EE. UU. y los registros de importación de la Comisión de Comercio Internacional de EE. UU. Los informes de asociaciones comerciales (Vapor Technology Association), los recuentos de patentes obtenidos a través de Questel y los archivos 10-K de las empresas reforzaron los volúmenes de referencia. Las herramientas de suscripción, D&B Hoovers para datos financieros y Dow Jones Factiva para noticias sobre operaciones, cubrieron las brechas restantes. Estas fuentes ilustran, pero no agotan, los materiales revisados.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte de la incidencia de vapeo en adultos y jóvenes reportada por el CDC, multiplicada por el gasto anual promedio por vaporizador activo derivado de los datos de escáneres minoristas, antes de ser filtrada adicionalmente por la participación de productos autorizados por la FDA. Los totales acumulados de proveedores y las verificaciones de ASP × unidades muestreadas proporcionan una verificación cruzada de abajo hacia arriba, y las brechas se concilian. Los impulsores clave —prevalencia del uso de nicotina, penetración de dispositivos desechables, cadencia de aprobación de PMTA, erosión del precio unitario y cobertura de prohibiciones estatales de sabores— alimentan una regresión multivariante que proyecta los valores de 2025-2030.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a registros de envíos y datos de escaneo de Circana; las anomalías desencadenan nuevas entrevistas. Un revisor senior da su aprobación y las cifras se actualizan anualmente con actualizaciones rápidas tras resoluciones materiales de la FDA.

Por qué nuestra línea de base de cigarrillos electrónicos en los Estados Unidos merece confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes combinaciones de productos, amplitud de canal y supuestos regulatorios.

Los principales factores de brecha incluyen: algunos estudios incorporan los cigarrillos de calor sin combustión en los cigarrillos electrónicos, otros asumen una captura total en línea y en tiendas de vapeo a pesar de la escasa divulgación, y algunos ignoran la caída de precios a la baja vinculada a la proliferación de desechables. El año base de Mordor vincula el gasto directamente a los volúmenes verificados autorizados por la FDA y del mercado gris, actualizados cada doce meses, lo que ofrece a los tomadores de decisiones una perspectiva más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6.04 B (2025) | Mordor Intelligence | - |

| USD 11.19 B (2023) | Global Consultancy A | Incluye bolígrafos vaporizadores y dispositivos de cannabis; amplio incremento por ventas en línea |

| USD 13.98 B (2024) | Industry Association B | Agrega productos de calor sin combustión y asume legalidad estatal uniforme |

| USD 0.50 B (2024) | Regional Consultancy C | Contabiliza únicamente el hardware del dispositivo, excluye los recargas de e-líquido y los desechables |

La comparación muestra cómo la ampliación o contracción del alcance afecta los totales. Al anclar el gasto a clases de dispositivos claramente definidas y al uso validado, Mordor ofrece una línea de base equilibrada y reproducible en la que los clientes pueden confiar para su planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cigarrillos electrónicos de Estados Unidos?

El mercado de cigarrillos electrónicos de los Estados Unidos se sitúa en 4,74 mil millones de USD en 2026 y se proyecta que alcance 5,13 mil millones de USD en 2031.

¿Qué categoría de producto lidera las ventas?

Los dispositivos de sistema cerrado representan el 82,62% de los ingresos de 2025, convirtiéndolos en el formato dominante.

¿Qué tan rápido está creciendo el segmento de usuarias femeninas?

Se espera que el segmento femenino registre una CAGR del 2,06% hasta 2031.

¿Qué participación tienen las tiendas físicas en la distribución?

Los establecimientos físicos capturaron el 87,06% del valor de ventas en 2025, liderados por tiendas de conveniencia y gasolineras.

Última actualización de la página el: