Tamaño y Participación del Mercado de Apuestas Deportivas en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

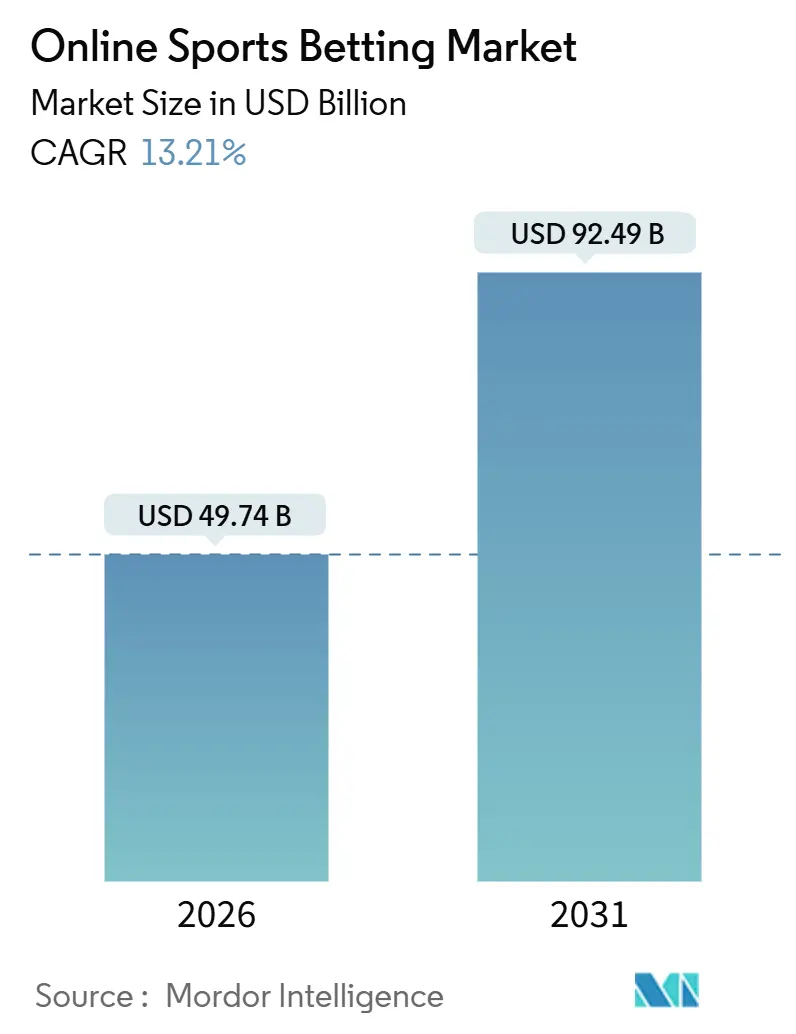

| Tamaño del Mercado (2026) | 49.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

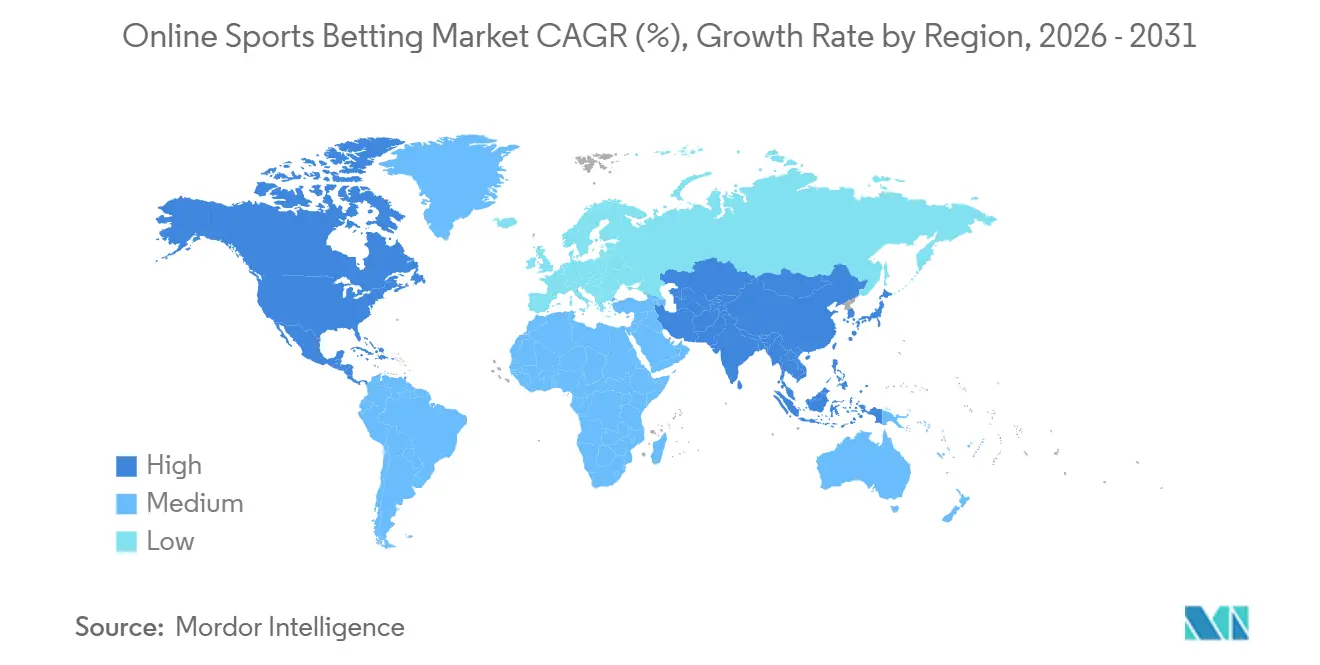

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

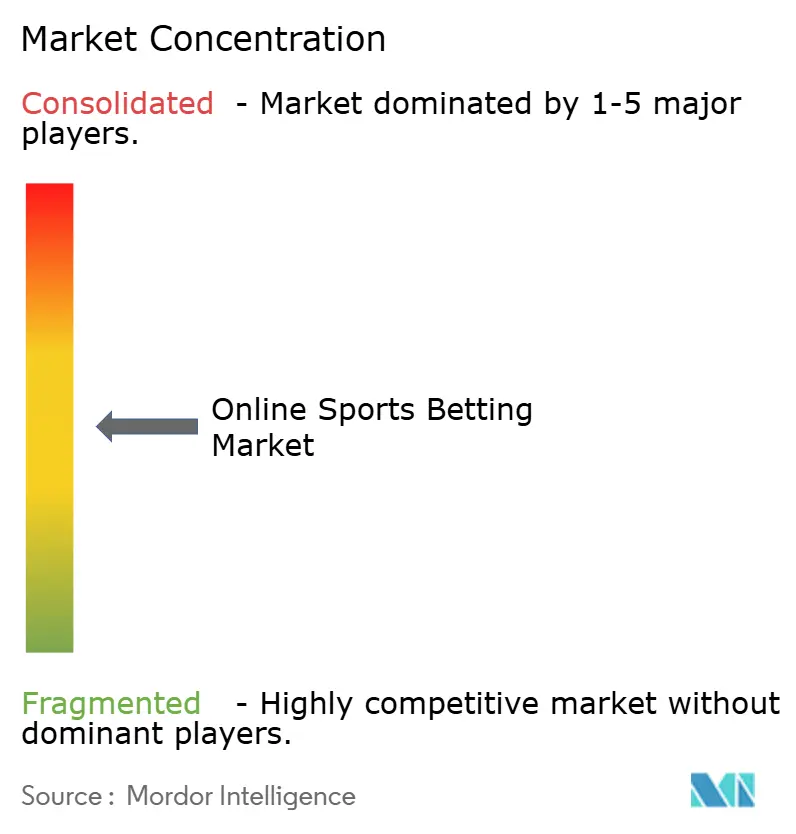

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apuestas Deportivas en Línea por Mordor Intelligence

El tamaño del mercado de apuestas deportivas en línea se situó en USD 49,74 mil millones en 2026 y se proyecta que alcance USD 92,49 mil millones en 2031, reflejando una CAGR del 13,21%. La creciente aceptación de las apuestas deportivas en línea como actividad convencional está impulsada por varios factores, entre ellos la adopción generalizada de teléfonos inteligentes, los rápidos avances en la infraestructura de transmisión en vivo y una ola de legalización en las principales jurisdicciones. Los operadores están aprovechando innovadoras herramientas de microapuestas que permiten a los usuarios tomar decisiones en cuestión de segundos, mejorando la experiencia general de apuestas. Además, los modelos de inteligencia artificial se utilizan para ajustar dinámicamente las cuotas, garantizando un compromiso sostenido de los usuarios. Los líderes del mercado mundial están racionalizando estratégicamente sus carteras priorizando las regiones con mayor potencial de crecimiento y entornos fiscales predecibles. Sin embargo, el mercado enfrenta desafíos notables, como el aumento de los costos de cumplimiento normativo, los mayores riesgos de fraude y la competencia continua de operadores sin licencia, todos los cuales siguen ejerciendo presión sobre la rentabilidad, incluso en mercados bien consolidados.

Conclusiones Clave del Informe

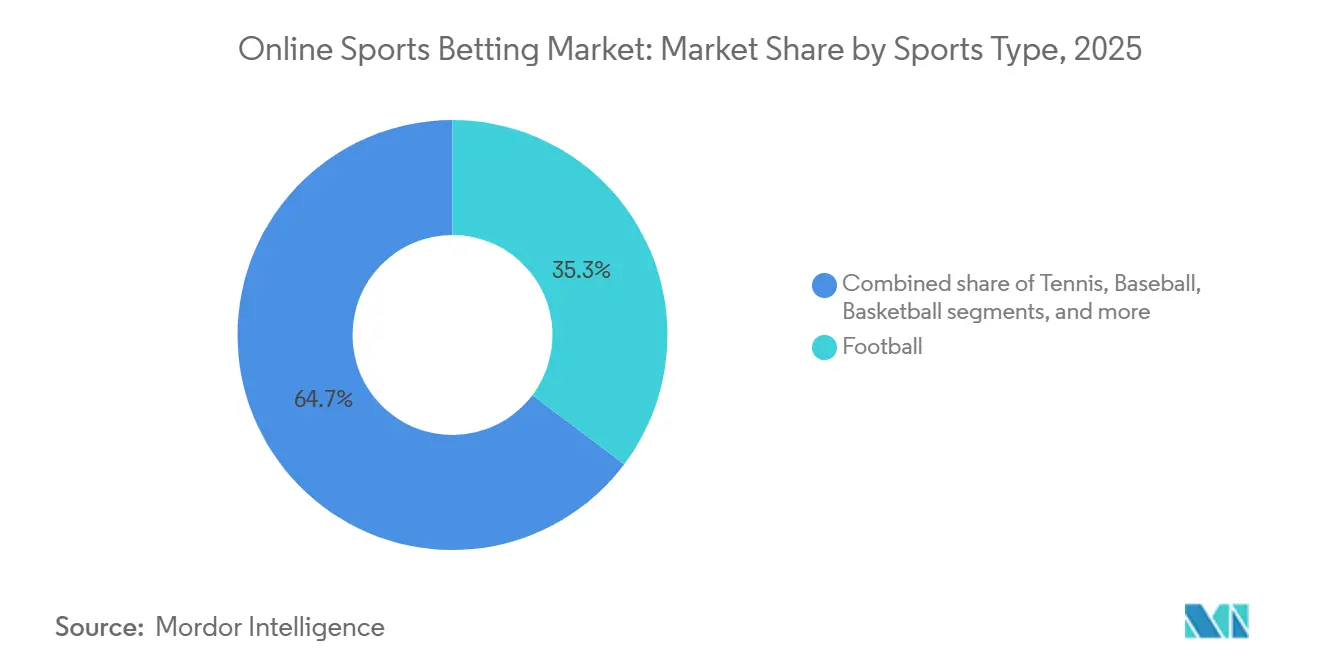

- Por tipo de deporte, el fútbol representó el 35,27% de la cuota del mercado de apuestas deportivas en línea en 2025; se prevé que el tenis se expanda a una CAGR del 13,83% hasta 2031.

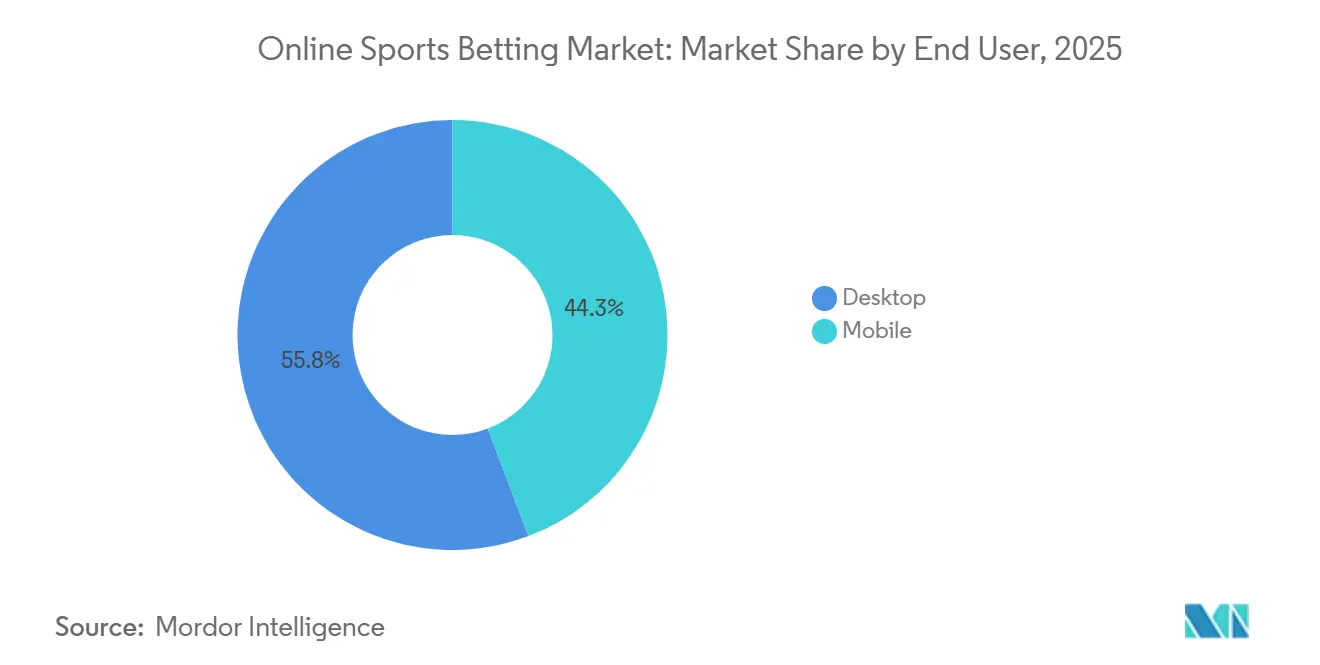

- Por usuario final, las plataformas de escritorio controlaron el 55,75% del tamaño del mercado de apuestas deportivas en línea en 2025, mientras que se prevé que el móvil crezca a una CAGR del 13,75% hasta 2031.

- Por tipo de apuesta, las apuestas en vivo representaron el 62,35% del tamaño del mercado de apuestas deportivas en línea en 2025 y avanzan a una CAGR del 13,62% hasta 2031.

- Por geografía, Europa capturó el 50,17% de la cuota de ingresos en 2025; América del Norte registra la CAGR proyectada más rápida del 13,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Apuestas Deportivas en Línea

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actividades publicitarias y promocionales de los operadores | +1.8% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El aumento de la penetración de teléfonos inteligentes y las aplicaciones de apuestas móviles permiten el acceso en cualquier momento | +2.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| El análisis de datos y la personalización benefician la experiencia de apuestas | +1.6% | América del Norte, Europa, países de Oceanía | Mediano plazo (2-4 años) |

| Integración de soluciones de pago digital | +1.4% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Avances tecnológicos en las apuestas en vivo | +2.2% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| La creciente popularidad de eventos deportivos globales como la Copa del Mundo y los deportes electrónicos atrae a demografías diversas. | +1.9% | Global, con fuerza emergente en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la penetración de teléfonos inteligentes y las aplicaciones de apuestas móviles permiten el acceso en cualquier momento

En 2024, el 71% de la población mundial tenía acceso a teléfonos inteligentes, según la Asociación del Sistema Global de Comunicaciones Móviles[1]Fuente: Asociación del Sistema Global de Comunicaciones Móviles, "La Economía Móvil 2025", gsma.com. Esta adopción generalizada de teléfonos inteligentes ha mejorado significativamente la comodidad de las apuestas en línea. Las aplicaciones de apuestas móviles ahora cuentan con verificación de geolocalización, autenticación biométrica y notificaciones push para eventos en vivo, lo que permite a los usuarios realizar apuestas en menos de 10 segundos. La aplicación FanDuel de Flutter Entertainment introdujo una función de boleto de apuesta con un solo toque en 2024, simplificando la construcción de apuestas combinadas e impulsando un aumento del 22% interanual en las apuestas móviles durante la temporada de la Liga Nacional de Fútbol Americano (NFL). Además, la actualización de la aplicación de DraftKings en 2025 incorporó superposiciones de realidad aumentada para la visualización de apuestas por jugador, demostrando cómo los operadores están integrando contenido inmersivo en las funciones básicas de apuestas para aumentar el compromiso de los usuarios. Sin embargo, marcos regulatorios como la licencia de operación remota de la Comisión de Juego del Reino Unido requieren verificación de edad en tiempo real y alertas de tiempo de sesión. Estas regulaciones crean desafíos técnicos para los operadores más pequeños, lo que lleva a una consolidación de la cuota de mercado entre las empresas más grandes y con mayor financiación.

Avances tecnológicos en las apuestas en vivo

En 2025, las apuestas en vivo o en juego representaron el 62,35% de la cuota del mercado de apuestas. Este crecimiento fue impulsado por los avances en la infraestructura de transmisión de baja latencia y la creciente popularidad de los productos de microapuestas. Estos productos permiten apostar sobre resultados muy específicos, como el siguiente lanzamiento, saque o posesión. Los operadores aprovechan motores de cuotas propios que recalculan las probabilidades cada 200 a 500 milisegundos. Esta capacidad se basa en una arquitectura de computación en el borde y en fuentes de datos directas de las ligas deportivas. En 2024, la Asociación Nacional de Baloncesto se asoció con FanDuel, proporcionando acceso a datos de seguimiento de jugadores en tiempo real. Esta asociación permitió tipos de apuestas innovadores como "próximo jugador en anotar" y "puntos totales en los próximos 2 minutos", que registraron frecuencias promedio más altas en comparación con las apuestas tradicionales de partido completo. Además, las apuestas combinadas del mismo partido, que combinan múltiples resultados correlacionados dentro de un solo encuentro, ganaron popularidad. Las funciones de retiro anticipado, que permiten a los apostadores liquidar sus apuestas antes de que concluya un evento, atraen a los segmentos con aversión al riesgo. Sin embargo, los operadores fijan cuidadosamente el precio de estas salidas para proteger sus márgenes, equilibrando la experiencia del usuario con la rentabilidad.

La creciente popularidad de eventos deportivos globales como la Copa del Mundo y los deportes electrónicos atrae a demografías diversas.

Se anticipa que el tenis crecerá a una CAGR del 13,83% hasta 2031, convirtiéndolo en el deporte de más rápido crecimiento. Este crecimiento está impulsado por los torneos de Grand Slam, que abarcan múltiples zonas horarias y ofrecen oportunidades continuas de apuestas en vivo durante sus 14 días de duración. En 2024 y 2025, la ATP y la WTA establecieron asociaciones con operadores de apuestas, integrando fuentes de datos oficiales en las plataformas. Esta integración redujo la latencia y amplió la variedad de tipos de apuestas, particularmente para las apuestas punto por punto. Las apuestas en deportes electrónicos, que incluyen títulos populares como League of Legends, Dota 2 y Counter-Strike 2, han atraído a una audiencia más joven, principalmente de entre 18 y 34 años. Este grupo demuestra un mayor compromiso con las aplicaciones móviles y una mayor tolerancia a las cuotas volátiles. Los ciclos de la Copa del Mundo de la FIFA crean picos de demanda significativos, que los operadores aprovechan para la captación de clientes. Se espera que el torneo de 2026 en América del Norte impulse un aumento en los nuevos registros de cuentas en el mes previo al evento. Según la Asociación Americana de Juegos (AGA), los estadounidenses apostaron legalmente más de USD 147 mil millones en deportes en 2024, lo que representa un aumento del 23% respecto a 2023[2]Fuente: Asociación Americana de Juegos, "Rastreador de Ingresos de Juegos Comerciales", americangaming.org. Este crecimiento pone de relieve el impulso del mercado y el impacto de los eventos globales y las estrategias promocionales.

El análisis de datos y la personalización benefician la experiencia de apuestas

Los operadores utilizan inteligencia artificial y aprendizaje automático para segmentar a los usuarios por perfiles de riesgo, patrones de apuestas y preferencias deportivas. Este enfoque permite ofrecer mejoras de cuotas personalizadas y recomendaciones de contenido, impulsando tasas de conversión más altas en comparación con las promociones genéricas. En 2024, Entain fortaleció sus capacidades adquiriendo Angstrom Sports, una empresa de análisis de datos deportivos. Esta adquisición mejoró la precisión de las cuotas en vivo y redujo la vulnerabilidad ante apostadores expertos que explotan las ineficiencias de precios. Las herramientas de juego responsable impulsadas por inteligencia artificial, como los algoritmos de seguimiento del comportamiento de Mindway AI, ganaron terreno entre los operadores europeos en 2025. Estas herramientas detectan a los usuarios en riesgo analizando anomalías en la duración de las sesiones y los aumentos en el tamaño de las apuestas, activando medidas automatizadas como notificaciones de límite de depósito y opciones de autoexclusión. Para cumplir con el mandato de 2025 de la Comisión de Juego del Reino Unido para controles de asequibilidad más estrictos, los operadores ahora deben implementar interfaces de programación de aplicaciones de banca abierta. Estas interfaces permiten evaluaciones en tiempo real de los ingresos disponibles, lo que aumenta los costos de cumplimiento, pero reduce significativamente los riesgos regulatorios y las posibles multas.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria y costos de cumplimiento | -1.5% | Global, agudo en mercados emergentes y jurisdicciones con marcos en evolución | Mediano plazo (2-4 años) |

| Aumento de casos fraudulentos | -0.9% | Global, concentrado en regiones con aplicación débil | Corto plazo (≤ 2 años) |

| Creciente preocupación por la adicción al juego | -1.2% | América del Norte, Europa, países de Oceanía | Largo plazo (≥ 4 años) |

| Competencia de plataformas de apuestas ilegales | -1.1% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre regulatoria y costos de cumplimiento

Los operadores que funcionan en más de 10 jurisdicciones enfrentan costos de cumplimiento significativos debido a marcos regulatorios fragmentados. Estos costos incluyen tarifas de licencia, implementación de soluciones técnicas para geolocalización y verificación de edad, y la contratación de asesoría legal para navegar las diversas restricciones publicitarias. En 2024, el Reino Unido introdujo una prohibición publicitaria "de silbato a silbato", que prohíbe las promociones de apuestas durante las transmisiones deportivas en vivo antes de las 9 PM. Esta regulación ha obligado a los operadores a reasignar sus presupuestos de marketing, centrándose más en los canales digitales y las asociaciones con personas influyentes para mantener la visibilidad y el compromiso de los clientes. De manera similar, Italia promulgó una prohibición publicitaria integral de los servicios de juego en 2025, que eliminó las oportunidades promocionales en televisión, radio y anuncios en línea. Como resultado, los operadores se han visto obligados a depender de estrategias de búsqueda orgánica y redes de afiliados, a pesar de que estos métodos son menos efectivos para captar nuevos clientes. En los Estados Unidos, las tasas impositivas a nivel estatal sobre los ingresos brutos del juego varían ampliamente, creando importantes desafíos de rentabilidad. Por ejemplo, Nevada impone una tasa impositiva relativamente baja del 6,75%, mientras que Nueva York aplica una tasa mucho más alta del 51%[3]Fuente: Tax Foundation, "Ingresos Fiscales de las Apuestas Deportivas", taxfoundation.org. Estas marcadas diferencias en las estructuras fiscales impactan directamente en las decisiones de los operadores respecto a la entrada al mercado y la asignación de recursos de capital.

Creciente preocupación por la adicción al juego

La conciencia pública sobre los daños relacionados con el juego ha aumentado significativamente debido a incidentes de alto perfil e investigaciones académicas que vinculan la accesibilidad de las apuestas en línea con una creciente prevalencia de problemas de juego entre personas de 18 a 24 años. En respuesta, Australia lanzó el registro BetStop en 2024, gestionado por la Autoridad Australiana de Comunicaciones y Medios (ACMA). Esta iniciativa permite a los usuarios autoexcluirse de todos los operadores de juego con licencia a través de un único portal centralizado. Anteriormente, los usuarios enfrentaban la inconveniencia de registrarse por separado en cada plataforma, lo que ponía de manifiesto la falta de coordinación para abordar los problemas relacionados con el juego. Ahora, los operadores están bajo mayor escrutinio, enfrentando riesgos reputacionales y posible revocación de licencias si no implementan medidas sólidas de prevención de daños. Por ejemplo, en 2024, la Comisión de Juego del Reino Unido impuso una multa a Betfred por no cumplir con los estándares de responsabilidad social y antilavado de dinero. Las herramientas tecnológicas como los límites de depósito, los temporizadores de sesión y las verificaciones de realidad se han convertido en prácticas estándar en la industria. Sin embargo, la efectividad de estas medidas depende en gran medida del cumplimiento por parte de los usuarios y del rigor con que los operadores las apliquen. Esta dinámica subraya una tensión continua entre la búsqueda de crecimiento de ingresos por parte de la industria y su obligación de priorizar la protección del consumidor y las responsabilidades de deber de cuidado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Deporte: El Tenis Surge Impulsado por la Dinámica de las Apuestas en Vivo

En 2025, el fútbol representó el 35,27% de la cuota de mercado, impulsado por ligas globales como la Premier League inglesa, La Liga y la Serie A. Estas ligas proporcionan un inventario de apuestas constante a lo largo del año y atraen tanto a apostadores casuales como profesionales. El tenis, respaldado por sus torneos de Grand Slam, se espera que crezca a una CAGR del 13,83% hasta 2031, la más alta entre los tipos de deporte. Estos torneos permiten apuestas en vivo continuas en múltiples partidos y zonas horarias, ayudando a los operadores a mantener la liquidez y el compromiso de los usuarios durante sus 14 días de duración. Los juegos de alta puntuación del baloncesto y los frecuentes cambios de liderazgo mantienen fuerte el interés en las apuestas en vivo. Por otro lado, las carreras de caballos, a pesar de su base de clientes establecida, enfrenta desafíos derivados de la disminución de la asistencia a los hipódromos y la creciente competencia de otros deportes. El ritmo más lento del béisbol ha limitado tradicionalmente su atractivo para las apuestas en vivo en comparación con el fútbol y el baloncesto. Sin embargo, en 2025, varios operadores estadounidenses introdujeron apuestas de proposición lanzamiento por lanzamiento para mejorar el compromiso. Otros deportes, incluidos los deportes electrónicos, el críquet y las artes marciales mixtas, están ganando terreno a medida que los operadores amplían su oferta de contenido para atender a audiencias de nicho y preferencias regionales.

Las apuestas en deportes electrónicos, con juegos como League of Legends, Dota 2 y Counter-Strike 2, han atraído a una demografía más joven, principalmente de entre 18 y 34 años. Este grupo demuestra un mayor compromiso con las aplicaciones móviles y una mayor tolerancia a las cuotas fluctuantes. El entorno regulatorio para las apuestas en deportes electrónicos sigue siendo poco desarrollado, con algunas jurisdicciones que lo categorizan como juego basado en habilidades en lugar de apuestas deportivas tradicionales. Esto crea desafíos de cumplimiento, lo que lleva a los operadores a adoptar estrategias cautelosas de entrada al mercado. Las apuestas de críquet dominan en el sur de Asia, pero las restricciones regulatorias en India y Pakistán a menudo impulsan la actividad hacia plataformas extraterritoriales sin licencia, limitando el potencial de mercado para los operadores con licencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Resiliencia del Escritorio Desafía las Narrativas de Predominio Móvil

A pesar de las suposiciones generalizadas que favorecen el predominio del móvil, las plataformas de escritorio capturaron el 55,75% de la cuota de usuarios finales en 2025. Esta tendencia puede atribuirse a que los apostadores profesionales prefieren el análisis en múltiples pantallas, pantallas más grandes para eventos en vivo y la eficiencia de la construcción de boletos de apuesta mediante teclado, lo que acelera el ensamblaje de apuestas combinadas complejas. Mientras tanto, las plataformas móviles están preparadas para expandirse a una CAGR del 13,75% hasta 2031. Este crecimiento está impulsado por el aumento de la penetración de teléfonos inteligentes en América del Norte y Europa, la verificación de geolocalización basada en aplicaciones que cumple con los estándares regulatorios y las notificaciones push que impulsan el compromiso durante los eventos en vivo. Como testimonio de la evolución de la industria, DraftKings integró superposiciones de realidad aumentada para la visualización de apuestas por jugador en su actualización de aplicación de 2025, mostrando los esfuerzos de los operadores por combinar contenido inmersivo con las funciones básicas de apuestas para prolongar las sesiones de los usuarios.

Si bien los escritorios mantienen una cuota significativa, la base de usuarios está claramente dividida: los apostadores móviles casuales típicamente realizan apuestas de pequeña cuantía en resultados únicos, mientras que los usuarios sofisticados de escritorio emplean modelos estadísticos, monitorean múltiples eventos en vivo y ejecutan estrategias de arbitraje entre diferentes operadores. Para atender a ambos segmentos, los operadores garantizan la paridad de funciones entre plataformas. Sin embargo, personalizan las interfaces de usuario según las interacciones del dispositivo: las plataformas móviles se inclinan hacia gestos de deslizamiento y navegación con una sola mano, mientras que los escritorios se centran en la densidad de información y los flujos de trabajo en múltiples ventanas. Los organismos reguladores, como la Comisión de Juego del Reino Unido, aplican medidas de cumplimiento como la verificación de edad en tiempo real y las alertas de tiempo de sesión tanto en plataformas de escritorio como móviles. Estos requisitos introducen desafíos técnicos, especialmente para los operadores más pequeños, lo que lleva a una consolidación de la cuota de mercado entre los actores más grandes y con mayor capital.

Por Tipo de Apuesta: Las Apuestas en Vivo Dominan Gracias a la Innovación en Microapuestas

Las apuestas en vivo o en juego, que representaron el 62,35% de la cuota por tipo de apuesta en 2025, están preparadas para mantener una sólida CAGR del 13,62% hasta 2031. Este crecimiento está respaldado por los avances en la infraestructura de transmisión de baja latencia y el auge de los productos de microapuestas, que permiten apostar sobre resultados tan específicos como el siguiente lanzamiento, saque o posesión. Mientras tanto, las apuestas pre-partido o de cuotas fijas, aunque aún mantienen una base de clientes dedicada que aprecia el hándicap basado en la investigación y la ventaja de fijar líneas favorables días antes del inicio, están experimentando un crecimiento más lento. Esto se debe en gran parte a que los operadores se centran cada vez más en las funciones de apuestas en vivo, que ofrecen una mayor frecuencia de apuestas y un mayor manejo por usuario. Para mantenerse competitivos, los operadores utilizan motores de cuotas propios que recalibran las probabilidades cada 200 a 500 milisegundos. Lograr esta rápida recalibración exige una arquitectura de computación en el borde y fuentes de datos directas provenientes de las ligas deportivas.

Las apuestas combinadas del mismo partido permiten a los apostadores agrupar múltiples resultados correlacionados de un solo encuentro. Además, las funciones de retiro anticipado permiten a los apostadores liquidar sus apuestas antes de que concluya un evento, lo que atrae a quienes tienen una mentalidad de aversión al riesgo. Sin embargo, los operadores fijan estratégicamente el precio de estas opciones de retiro anticipado para mantener sus márgenes de beneficio, creando un delicado equilibrio entre mejorar la experiencia del usuario y garantizar la rentabilidad. Los constructores de apuestas permiten a los usuarios crear apuestas combinadas personalizadas a partir de una selección de apuestas de proposición. Estos constructores utilizan modelos de correlación impulsados por inteligencia artificial para fijar precios precisos en apuestas de múltiples tramos. Esta hazaña técnica, sin embargo, a menudo es subcontratada por operadores más pequeños a expertos en gestión de riesgos de terceros como Kambi Group. La integración de transmisión en vivo en las aplicaciones de apuestas, una función introducida inicialmente por Bet365 y ahora adoptada por los principales operadores, minimiza la necesidad de que los usuarios cambien entre plataformas. Esto no solo aumenta la duración de la sesión, sino que también amplifica la frecuencia de las apuestas.

Análisis Geográfico

Europa representó el 50,17% de la cuota geográfica en 2025, respaldada por marcos regulatorios bien establecidos en países como el Reino Unido, Alemania, Francia, España y Suecia. Estos marcos equilibran eficazmente la protección del consumidor con la generación de ingresos fiscales. La Estrategia Nacional 2025 de la Comisión de Juego del Reino Unido enfatizó este cambio al exigir controles de asequibilidad más estrictos y ampliar el registro de autoexclusión GAMSTOP. Estas medidas destacan un enfoque en la prevención de daños, impulsando a los operadores a integrarlas en los diseños de sus plataformas. En el mismo año, Italia implementó una prohibición publicitaria integral, prohibiendo los anuncios en televisión, radio y en línea. Este cambio obligó a los operadores a depender de la búsqueda orgánica y las redes de afiliados, que son menos eficientes para la captación de clientes. La Dirección General de Ordenación del Juego de España aplica estrictas restricciones publicitarias, incluidas ventanas publicitarias limitadas y una prohibición de los avales de celebridades. Sin embargo, el mercado sigue siendo atractivo debido al fuerte compromiso con el fútbol y una población en crecimiento.

América del Norte está experimentando un rápido crecimiento, con una CAGR del 13,94% proyectada hasta 2031, la más alta entre todas las regiones. Este crecimiento sigue a la introducción de regímenes de licencias en jurisdicciones desde Ohio hasta Massachusetts entre 2023 y 2025, lo que desbloqueó la demanda reprimida e intensificó la competencia entre los operadores. Nueva York impone la tasa impositiva más alta del país sobre los ingresos brutos del juego, del 51%, lo que crea desafíos para los operadores. Empresas como DraftKings y FanDuel reportaron márgenes reducidos, lo que limitó sus actividades promocionales y sus esfuerzos de expansión de mercado. En México, el marco regulatorio sigue siendo fragmentado, con la supervisión federal de la Dirección General de Juegos y Sorteos coexistiendo con las licencias a nivel estatal. Esta complejidad en el cumplimiento disuade a algunos operadores internacionales.

En la región de Asia-Pacífico, la dinámica del mercado varía significativamente. Los países de Oceanía, particularmente Australia, dominan el mercado regulado debido a los sistemas de licencias establecidos y una alta propensión a las apuestas. El BetStop de Australia, un registro nacional de autoexclusión lanzado en 2024 y gestionado por la Autoridad Australiana de Comunicaciones y Medios, ejemplifica los esfuerzos por estandarizar las protecciones al consumidor en los fragmentados sistemas estatales del país. En América del Sur, Brasil y Argentina, los mercados más grandes de la región, están trabajando para formalizar sus marcos regulatorios. Brasil promulgó su ley de apuestas deportivas en 2024, con la concesión de licencias prevista para comenzar en 2025. Este desarrollo presenta una oportunidad a corto plazo para los operadores dispuestos a navegar las incertidumbres políticas y fiscales asociadas. Oriente Medio y África siguen siendo en gran medida no regulados, con Sudáfrica como el principal mercado con licencia. Sin embargo, una parte significativa de la actividad se produce a través de plataformas extraterritoriales sin licencia, impulsada por capacidades de aplicación limitadas y la preferencia de los consumidores por las transacciones en criptomonedas que eluden los controles de capital.

Panorama regulatorio

La regulación de las apuestas deportivas en línea continúa fragmentándose por jurisdicción, y los requisitos más estrictos de protección al consumidor, publicidad y presentación de informes están configurando la economía de los operadores. En Europa, la Comisión de Juego del Reino Unido (UK Gambling Commission) ha endurecido las obligaciones de los operadores remotos mediante verificaciones de asequibilidad y herramientas de autoexclusión ampliadas (por ejemplo, GAMSTOP), mientras que varios mercados europeos mantienen normas publicitarias restrictivas que orientan la adquisición de clientes hacia afiliados y canales digitales propios. En Estados Unidos, los marcos regulatorios estado por estado y la amplia dispersión fiscal (por ejemplo, 6,75% en Nevada frente a 51% en Nueva York sobre los ingresos brutos de juego) mantienen las decisiones de entrada al mercado estrechamente vinculadas a la carga de cumplimiento y a la economía unitaria después de impuestos.

En 2026, surgieron anclas regulatorias adicionales en distintas regiones. India notificó formalmente y puso en vigor las Promotion and Regulation of Online Gaming Rules, 2026 (vigentes desde el 1 de mayo de 2026) bajo el MeitY, estableciendo una Online Gaming Authority of India y reforzando la supervisión centralizada del cumplimiento en los juegos en línea. Brasil registró un renovado escrutinio de los mecanismos de aplicación y supervisión en junio de 2026, cuando la Fiscalía Pública Federal (MPF) inició una investigación sobre la supervisión regulatoria del Ministerio de Hacienda relacionada con las leyes de apuestas deportivas. Los centros orientados a operaciones offshore también endurecieron sus controles, con la Curaçao Gaming Authority confirmando la aplicación plena de la licencia de proveedores bajo la LOK a partir del 24 de diciembre de 2026, y añadiendo políticas más estrictas sobre apuestas con criptomonedas, con plazos de cumplimiento que se extienden hasta 2027.

Panorama Competitivo

El mercado de apuestas deportivas en línea exhibe una fragmentación moderada, con Entain PLC, Flutter Entertainment PLC, DraftKings Inc., Hillside (New Media) Limited (Bet365) y Evoke Plc (888) capturando una parte estimada significativa de los ingresos del mercado regulado global. Esta fragmentación se debe a las normas de licencias regionales que benefician a los operadores locales y al crecimiento de las plataformas de marca blanca. Estas plataformas, respaldadas por proveedores de tecnología de terceros como Kambi Group y Sportradar, han intensificado la competencia. Los operadores se diferencian estableciendo asociaciones de contenido exclusivo, integrando programas de fidelización y utilizando tecnología propia para acelerar la entrega de cuotas en vivo. En 2024, Entain fortaleció su posición adquiriendo Angstrom Sports, obteniendo capacidades de modelado propias que mejoraron la precisión de las cuotas en vivo y redujeron los riesgos de apostadores expertos que explotan las ineficiencias de precios.

Las empresas utilizan cada vez más algoritmos avanzados para analizar exhaustivamente el comportamiento de los usuarios, lo que permite crear experiencias de apuestas altamente personalizadas y atractivas. Además, el establecimiento de asociaciones estratégicas con ligas deportivas, equipos y organizaciones de medios se ha convertido en un enfoque crítico para mejorar la penetración en el mercado y fortalecer la visibilidad de la marca. La industria también está poniendo un énfasis significativo en las plataformas móviles mediante el desarrollo de aplicaciones móviles ricas en funciones y fáciles de usar para satisfacer la creciente demanda de la base en expansión de usuarios de teléfonos inteligentes.

Las oportunidades permanecen en áreas desatendidas como el fútbol femenino y los títulos de deportes electrónicos de nicho, regiones con marcos regulatorios emergentes como Brasil y Sudáfrica, y entre las apostadoras. Aunque representan menos del 30% de los usuarios activos, las apostadoras demuestran tasas de retención más altas. Los disruptores como Hard Rock Digital están utilizando el reconocimiento de su marca de casino para promover las apuestas deportivas, mientras que operadores más pequeños como Rush Street Interactive se destacan con un servicio al cliente superior y contenido localizado. La tecnología sigue siendo un factor competitivo crítico, con operadores que invierten en personalización impulsada por inteligencia artificial, cadena de bloques para liquidaciones de apuestas transparentes y autenticación biométrica para simplificar el proceso de incorporación.

Líderes de la Industria de Apuestas Deportivas en Línea

DraftKings Inc

Hillside (New Media) Limited (Bet365)

Evoke Plc (888)

Entain Plc

Flutter Entertainment Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La formalización del mercado a gran escala, junto con el rediseño de productos impulsado por el cumplimiento normativo, está generando oportunidades a corto plazo para operadores bien capitalizados y proveedores de tecnología especializados. El giro de Brasil hacia un régimen de licencias regulado, incluidas las primeras licencias de operadores emitidas bajo el nuevo marco, favorece la adquisición de clientes en el mercado nacional y la normalización de los pagos frente a las alternativas offshore. Las Online Gaming Rules de India de 2026 también establecen una supervisión nacional, ampliando el grupo direccionable para plataformas que cumplan con la normativa, incluidas herramientas de verificación de identidad y juego responsable. En los mercados regulados maduros, los requisitos cada vez más estrictos, como las verificaciones de asequibilidad, la verificación en tiempo real y las obligaciones de presentación de informes, siguen impulsando la demanda de regtech, integraciones de banca abierta y controles de riesgo automatizados que pueden incorporarse en las plataformas de casas de apuestas.

Las oportunidades de producto y canal dependen cada vez más de los derechos de datos, la latencia en vivo y la automatización del juego responsable. Las apuestas en directo o en vivo ya representaron el 62,35% de la participación por tipo de apuesta en 2025 en este estudio, y los operadores están ampliando las experiencias de microapuestas y combinadas del mismo partido, que dependen de fuentes de datos directas de las ligas y de un recálculo rápido de las cuotas. La evidencia de una actividad continua en los mercados regulados respalda la inversión en estas capacidades, incluido el Gross Gambling Yield total en línea reportado por la UK Gambling Commission de 1.550 millones de GBP para el período de enero a marzo de 2026 (un aumento del 7% interanual), y los 12.100 millones de USD en GGR de apuestas deportivas comerciales en EE. UU. en 2025 registrados por la American Gaming Association. A medida que los reguladores y los organismos deportivos intensifican el escrutinio sobre la integridad y la protección del consumidor, los operadores con capacidades escalables de identidad, detección de fraude y analítica del comportamiento, incluidas plataformas de terceros como X Suite de GiG y soluciones especializadas de juego responsable, pueden competir con mayor eficacia en jurisdicciones con mayores exigencias de cumplimiento, al tiempo que limitan su exposición a canales no licenciados.

Desarrollos recientes del sector

- Junio de 2026: DraftKings lanzó DKeX, una plataforma propia de mercados de predicción integrada en la aplicación DraftKings Sportsbook and Casino. El movimiento internaliza una capa crítica de la infraestructura del producto y otorga a la empresa un control más estrecho sobre los precios, la gestión del riesgo y la experiencia del usuario dentro de los flujos de trabajo regulados.

- Julio de 2025: Flutter Entertainment obtuvo la propiedad total (100%) de FanDuel mediante un nuevo acuerdo para adquirir la participación del 5% de Boyd Gaming Corporation, y extendió la asociación estratégica hasta 2038. La propiedad total consolida la economía y el control del producto en la mayor marca de casas de apuestas de EE. UU., mientras que la asociación de largo plazo respalda un acceso estable al mercado y la vinculación entre el canal físico y el digital.

- Febrero de 2024: Betsson adquirió Holland Gaming Technology Ltd y Holland Power Gaming B.V. por un total combinado de 27,5 millones de EUR para ampliar su presencia con licencia neerlandesa. La transacción reforzó la presencia de Betsson en el mercado regulado de los Países Bajos y mejoró el control sobre el contenido y las capacidades de plataforma que cumplen con la normativa local.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las apuestas deportivas con dinero real realizadas a través de canales en línea, incluidos los sitios web de operadores y las aplicaciones móviles, y contabilizadas como ingresos por apuestas deportivas en línea en USD.

Exclusiones del alcance: excluimos las apuestas presenciales o en hipódromo, los juegos sociales o gratuitos, los juegos de casino y los concursos de fantasía en los que los resultados no se liquidan como apuestas deportivas.

Descripción general de la segmentación

- Por Tipo de Deporte

- Fútbol

- Baloncesto

- Carreras de Caballos

- Béisbol

- Tenis

- Otros Tipos de Deporte

- Por Usuario Final

- Escritorio

- Móvil

- Por Tipo de Apuesta

- Pre-Partido / Cuotas Fijas

- En Vivo / En Juego

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Suecia

- Resto de Europa

- Asia-Pacífico

- Países de Oceanía

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Sur

- Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la presencia legal de las apuestas deportivas en línea por país y estado, y luego vinculando esa presencia con señales de demanda medibles. Las fuentes públicas utilizadas para esto incluyen, por ejemplo, comunicados e informes anuales de reguladores del juego, agencias nacionales de estadística sobre ingreso disponible y uso de internet, historiales de tipos de cambio de bancos centrales, y organismos internacionales que publican indicadores de economía digital y pagos.

También revisamos los informes de operadores, presentaciones para inversores, transcripciones de llamadas de resultados y comunicados de prensa para captar los ingresos reportados por apuestas en línea, las tendencias de clientes activos y los cambios en la combinación de productos entre apuestas previas al partido y en vivo. Cuando resulta útil para validar la escala a nivel de empresa, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, y una base de datos de patentes para conocer la dirección tecnológica (por ejemplo, herramientas de gestión de riesgos y cuotas en vivo). Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar qué se contabiliza como ingresos por apuestas deportivas en línea en cada mercado, y cómo se mueven las proporciones entre móvil y escritorio, y entre apuestas previas al partido y en vivo. Hablamos con una combinación de operadores, proveedores de tecnología y datos, y asesores del sector en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que los supuestos sobre el calendario regulatorio, las tasas de adopción de productos y el comportamiento de los usuarios puedan verificarse y corregirse de forma cruzada.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | Asia-Pacífico: 39% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 36% |

| Actores más pequeños: 17% | Gerentes: 53% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando primero un enfoque de arriba hacia abajo, en el que las carteras de ingresos del mercado regulado se reconstruyen por geografía utilizando divulgaciones publicadas de ingresos de juego, recuentos de licencias e indicadores de adopción digital, y luego se filtran para incluir únicamente las apuestas deportivas en línea. Después de eso, corroboramos con aproximaciones selectivas de abajo hacia arriba, como divulgaciones muestreadas de ingresos de operadores, verificaciones de canal sobre la participación móvil, y comprobaciones de coherencia utilizando los ingresos implícitos por cuenta activa cuando hay datos disponibles.

Los insumos del modelo incluyen el ritmo de legalización y otorgamiento de licencias, el cambio de combinación hacia las apuestas en vivo, la penetración de aplicaciones móviles en la actividad de apuestas, la intensidad del calendario deportivo principal, y el momento de conversión de divisas para las agregaciones entre países. Las previsiones se derivan mediante análisis de escenarios que reflejan diferentes trayectorias de implementación regulatoria y cambios esperados en la combinación de productos, y estos escenarios se ajustan utilizando el consenso de expertos recopilado en entrevistas. Cuando faltan divulgaciones de empresas en un mercado más pequeño, las brechas se gestionan utilizando mercados comparables con regulación y uso digital similares, y luego ajustando según los niveles de ingreso y la participación deportiva.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada frente a señales independientes, como totales de reguladores, recaudaciones fiscales publicadas cuando están disponibles, y la dirección esperada de las participaciones móvil y en vivo. Las variaciones se revisan en más de una ronda de análisis, y los valores atípicos activan una nueva verificación de las definiciones y, cuando es necesario, un seguimiento con un experto de la fuente correspondiente.

El conjunto de datos y los supuestos se actualizan anualmente, con actualizaciones intermedias aplicadas cuando cambios importantes en la legalización, variaciones en la fiscalidad o revisiones en los informes alteran de manera significativa el grupo de demanda. Antes de la entrega, se completa una revisión final para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado de apuestas deportivas en línea de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las apuestas deportivas en línea pueden diferir bastante, incluso cuando el tema principal parece idéntico, porque la lógica de conteo subyacente no siempre es la misma. La mayoría de las diferencias provienen de qué se trata como ingresos por apuestas deportivas en línea frente a ingresos de juego adyacentes, y de cómo se aplican el calendario regulatorio y la conversión de divisas.

La principal diferencia surge de si un editor contabiliza los montos totales apostados o mezcla categorías de juego fuera de línea y otras categorías de apuestas. Mordor Intelligence trata el mercado como ingresos por apuestas deportivas exclusivamente en línea, provenientes de apuestas reguladas previas al partido y en vivo, y realiza la conversión a USD utilizando un momento definido de tipo de cambio. También aparecen diferencias cuando una estimación aplica supuestos agresivos de legalización al principio del período de previsión, o cuando el crecimiento móvil y en vivo se proyecta con un incremento uniforme en lugar de vincularse a patrones observados de adopción y al calendario deportivo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,74 mil millones de USD (2026) | |

| Editorial del Sector A | 42,50 mil millones de USD (2024) | Utiliza un año base diferente y no separa claramente los ingresos por apuestas deportivas en línea de las categorías más amplias adyacentes al juego en línea en el resumen público, lo que puede modificar el grupo contabilizado y la trayectoria de crecimiento implícita. |

| Editorial de Investigación B | 47,50 mil millones de USD (2025) | Incluye construcciones adicionales de apuestas en su alcance declarado (por ejemplo, formatos de intercambio y una cobertura más amplia de métodos de pago), lo que puede ampliar la definición más allá de una visión estricta de ingresos por apuestas deportivas en línea y cambiar la comparabilidad entre países. |

Al observar las tres cifras en conjunto, la dispersión se explica principalmente por las elecciones de año base y por la rigurosidad con la que el alcance se mantiene centrado en los ingresos regulados por apuestas deportivas en línea, en lugar del volumen apostado o categorías más amplias de juego. Cuando el alcance se fija con definiciones claras de ingresos y los factores de previsión se vinculan al ritmo de legalización, la combinación de apuestas en vivo, el uso móvil y el momento de conversión de divisas, el tamaño de mercado resultante es más fácil de reproducir y de seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado global de apuestas deportivas en línea en 2031?

Se prevé que ascienda a USD 92,49 mil millones, frente a USD 49,74 mil millones en 2026, reflejando una CAGR del 13,21%.

¿Qué geografía muestra el crecimiento más rápido en apuestas deportivas en línea hasta 2031?

América del Norte lidera con una CAGR proyectada del 13,94%, impulsada por nuevos lanzamientos estatales y una intensa competencia entre operadores.

¿Qué categoría deportiva se espera que se expanda más rápidamente?

El tenis está en camino de alcanzar una CAGR del 13,83% porque las apuestas en vivo punto por punto mantienen a los apostadores más jóvenes comprometidos durante los torneos de Grand Slam.

¿Por qué el escritorio sigue controlando más de la mitad del volumen de apuestas deportivas en línea?

Los apostadores profesionales prefieren el análisis en múltiples pantallas y pantallas más grandes, lo que otorga al escritorio una cuota del 55,75% a pesar de la comodidad del móvil.

Última actualización de la página el: