Tamaño y Participación del Mercado de Juguetes y Juegos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 296.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 331.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes y Juegos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Juguetes y Juegos sea de 290,31 mil millones de USD en 2025, 296,82 mil millones de USD en 2026, y alcance los 331,56 mil millones de USD en 2031, creciendo a una CAGR del 2,24% de 2026 a 2031.

Los millennials y la Generación Z, con su considerable poder adquisitivo, están impulsando el crecimiento del mercado. El segmento de figuras de acción y accesorios prospera, respaldado por un flujo constante de atractivos lanzamientos de películas y dibujos animados. A medida que los niños se sumergen en las redes sociales y los juegos en línea, el mercado experimenta una mayor expansión. Los coleccionistas adultos y las categorías de productos premium continúan disfrutando de una demanda sólida. Los padres de hoy priorizan los juguetes que entretienen y refuerzan las habilidades cognitivas, la creatividad y el aprendizaje. Existe un marcado apetito global por los juguetes y juegos educativos, con énfasis en la resolución de problemas y el desarrollo de habilidades. Dados estos diversos motores de crecimiento, el mercado de juguetes y juegos está preparado para una expansión sostenida, que abarca tanto los dominios tradicionales como los digitales. La conectividad digital ha redefinido el juego, convirtiéndolo en una experiencia comunitaria. Los juegos multijugador en línea y los juguetes digitales interactivos están cultivando comunidades globales. Además, una tendencia creciente ve a los consumidores adultos, a menudo motivados por la nostalgia y el alivio del estrés, ampliando aún más el mercado. Los fabricantes están respondiendo con entusiasmo, creando productos adaptados a este creciente segmento demográfico.

Conclusiones Clave del Informe

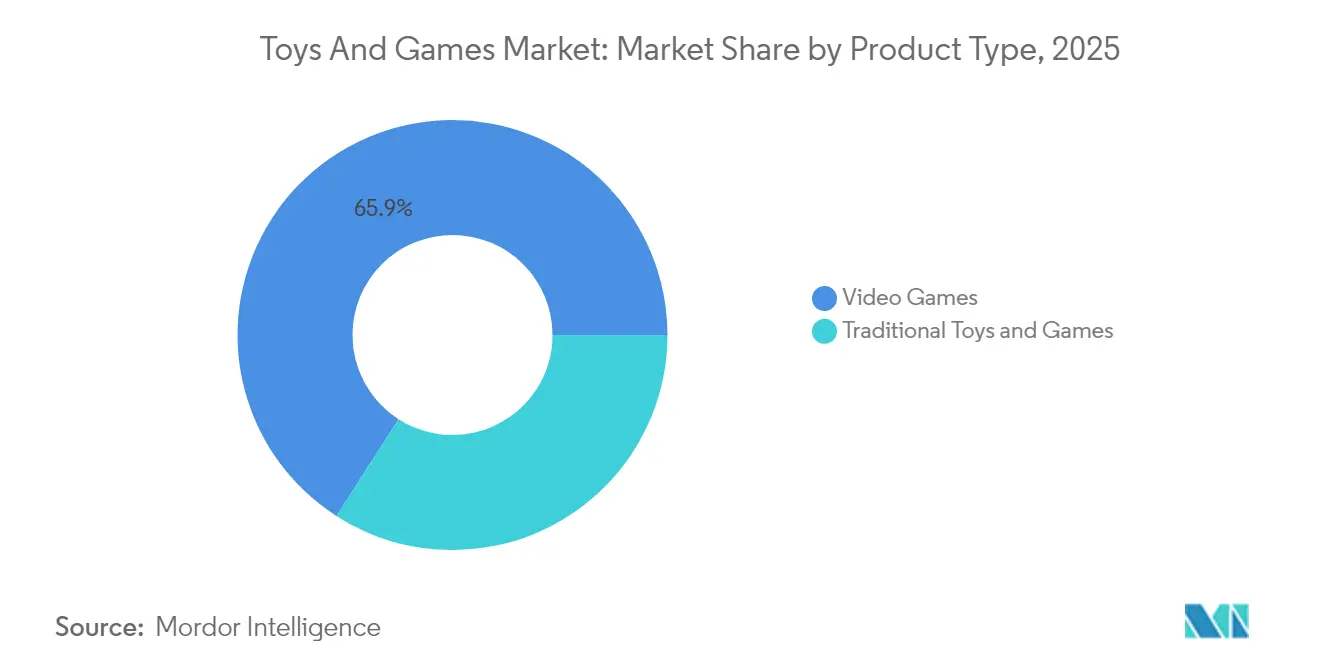

- Por tipo de producto, los videojuegos lideraron con el 65,92% de la participación del mercado de juguetes y juegos en 2025, y se espera que crezcan a una CAGR del 2,65% hasta 2031.

- Por modo de operación, los artículos eléctricos y a batería representaron el 75,92% del tamaño del mercado de juguetes y juegos en 2025 y avanzan a una CAGR del 2,96%.

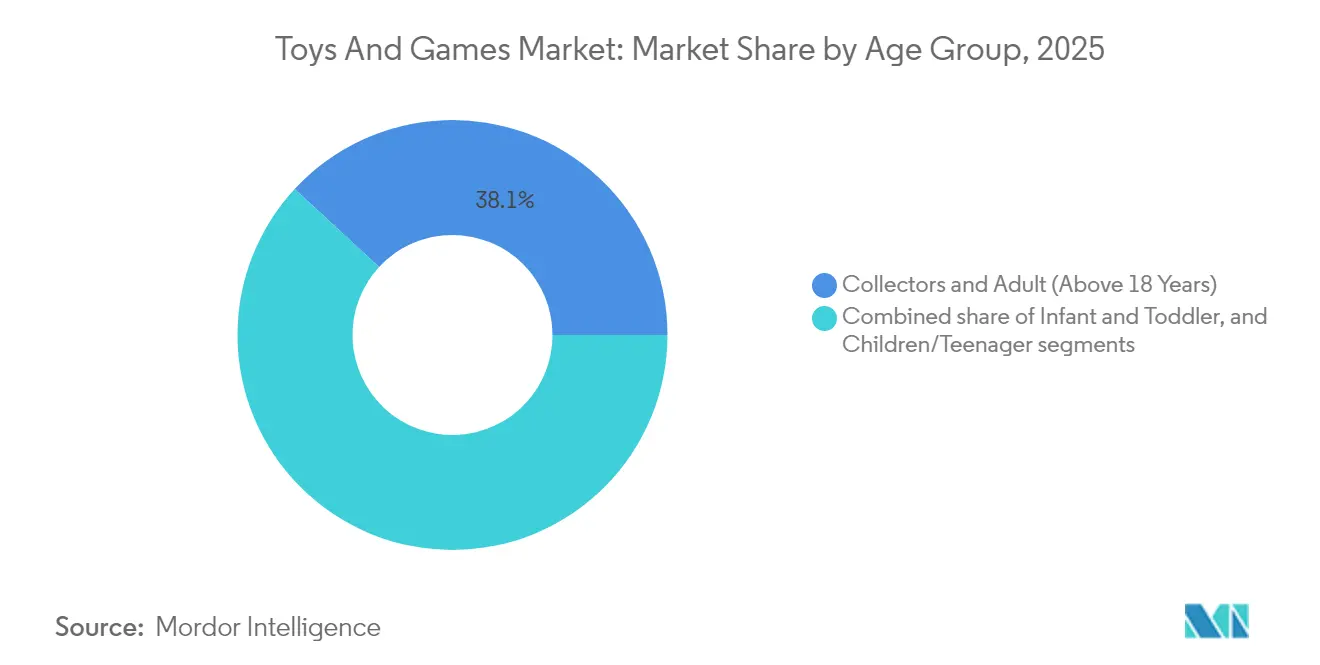

- Por grupo de edad, los coleccionistas y adultos mayores de 18 años mantuvieron una participación en los ingresos del 38,12% en 2025; el grupo de niños/adolescentes (de 2 a 18 años) registra la CAGR más rápida del 3,31% hasta 2031.

- Por categoría, las líneas de mercado masivo representaron el 67,74% del tamaño del mercado de juguetes y juegos en 2025, mientras que se prevé que las líneas premium crezcan a una CAGR del 3,75%.

- Por canal de distribución, las tiendas en línea capturaron el 58,93% de la participación del mercado de juguetes y juegos en 2025 y crecerán a una CAGR del 4,11% hasta 2031.

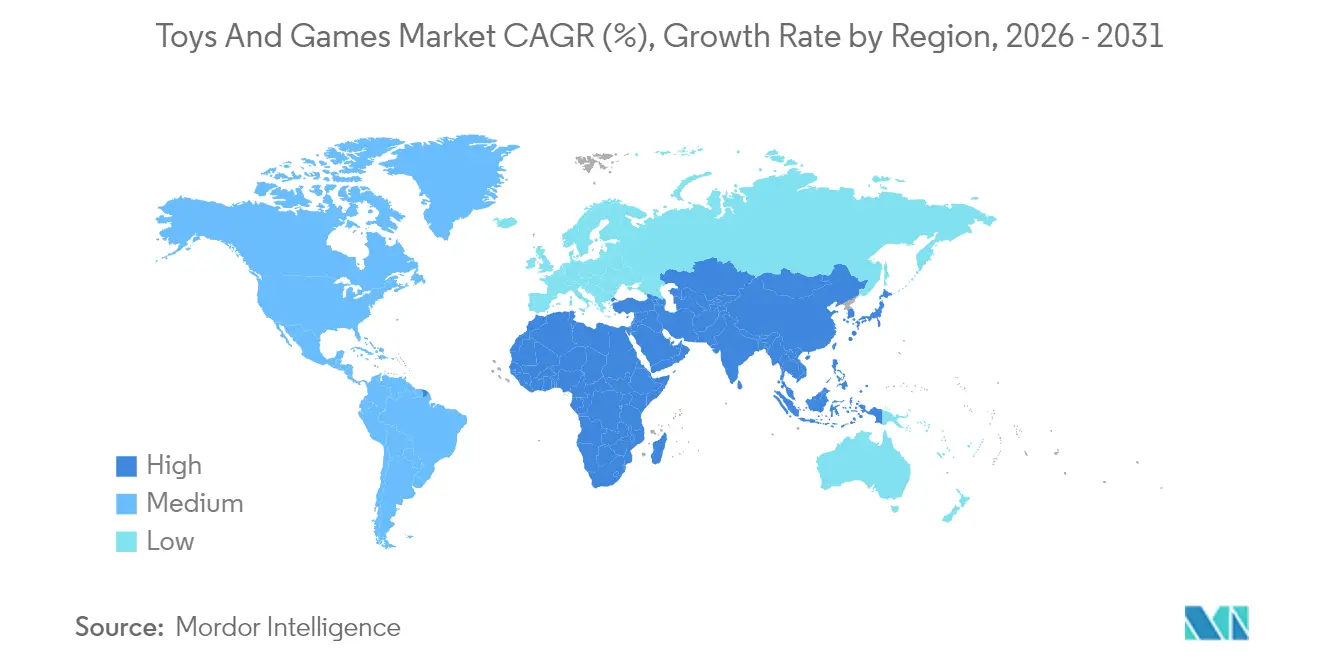

- Por geografía, Asia-Pacífico contribuyó con el 34,48% de los ingresos en 2025 y es la región de más rápido crecimiento con una CAGR prevista del 4,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juguetes y Juegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de Hardware y Dispositivos Avanzados de Videojuegos | +0.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Juguetes de Construcción | +0.6% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Conciencia sobre la Salud y el Juego al Aire Libre | +0.4% | América del Norte y Europa son los principales, expandiéndose hacia mercados emergentes | Mediano plazo (2-4 años) |

| Integración Tecnológica con Juguetes Tradicionales | +0.7% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Sostenibilidad y Materiales Ecológicos | +0.3% | Europa y América del Norte lideran, con adopción global posterior | Largo plazo (≥ 4 años) |

| Crecimiento de los Juegos y Gráficos 3D | +0.5% | Global, concentrado en mercados con madurez en videojuegos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de Hardware y Dispositivos Avanzados de Videojuegos

La convergencia de hardware sofisticado con experiencias de juego inmersivas está transformando el mercado de juguetes inteligentes y videojuegos. La integración de tecnologías Wi-Fi, Bluetooth e inteligencia artificial permite a los fabricantes implementar estrategias de precios premium al tiempo que generan ingresos recurrentes a través de actualizaciones de contenido y servicios de suscripción. El mercado se beneficia de la compatibilidad multiplataforma y la integración del juego en la nube, con el hardware como punto de entrada al compromiso digital y la monetización. Esta tendencia se ve reforzada por la evolución de la dinámica familiar, como lo evidencian los datos de 2024 de la Asociación de Software de Entretenimiento, que muestran que el 83% de los padres juegan videojuegos con sus hijos [1]Fuente: Asociación de Software de Entretenimiento, "Datos Esenciales de 2024 sobre la Industria de Videojuegos de EE. UU.", theesa.com. La combinación de tecnología avanzada, conectividad digital y entretenimiento orientado a la familia crea una base sólida para la expansión del mercado.

Creciente Popularidad de los Juguetes de Construcción

Los juguetes de construcción están ganando popularidad debido a su atractivo para todos los grupos de edad y a la integración de la tecnología. Los bloques de construcción y los sets de Lego ayudan a desarrollar habilidades cognitivas, mejorar la motricidad fina y potenciar la creatividad, al tiempo que desarrollan capacidades de resolución de problemas e ingeniería. Las plataformas de redes sociales contribuyen al crecimiento del mercado al presentar proyectos de construcción complejos, generando alcance de marketing orgánico. Los avances en los procesos de fabricación permiten diseños de productos complejos al tiempo que cumplen con los requisitos de seguridad. En mayo de 2025, Mattel Inc. entró al mercado con su marca Brick Shop, aumentando la competencia en el segmento de sets de construcción. Estos desarrollos indican un potencial de crecimiento sostenido en el mercado de juguetes de construcción, impulsado por el valor educativo y el avance tecnológico.

Conciencia sobre la Salud y el Juego al Aire Libre

Los padres reconocen cada vez más que las experiencias de juego táctiles y tridimensionales ofrecen más beneficios para el desarrollo en comparación con las actividades frente a pantallas, lo que impulsa el crecimiento en el mercado de juguetes y juegos. Esta tendencia beneficia a categorías como equipos deportivos, juegos al aire libre y sets de construcción física que mejoran las habilidades motoras y la interacción social. Las directrices pediátricas que limitan el tiempo frente a pantallas para los niños pequeños, junto con la investigación que vincula el juego físico con el desarrollo cognitivo y la regulación emocional, respaldan este cambio. La Asociación de Juguetes informa que las ventas minoristas de juguetes al aire libre y deportivos en Estados Unidos alcanzaron los 4.300 millones de USD en 2024 [2]Fuente: Circana, LLC, "Datos de Ventas en EE. UU.", The Toy Association, toyassociation.org. El Hospital Infantil de Filadelfia señala que el juego al aire libre mejora la socialización de los niños, la conciencia corporal, las capacidades de juego imaginativo y el compromiso con el entorno exterior [3]Fuente: Hospital Infantil de Filadelfia, "Beneficios del Juego al Aire Libre", chop.edu. El desempeño del mercado refleja esta creciente preferencia por las experiencias de juego tradicionales.

Integración Tecnológica con Juguetes Tradicionales

Las tecnologías digitales se están fusionando con los juguetes tradicionales, dando origen a una nueva categoría de productos híbridos. Estas innovaciones, desde el reconocimiento de voz hasta la inteligencia artificial y la conectividad IoT, están enriqueciendo el tiempo de juego, haciéndolo más interactivo y adaptado a las preferencias individuales. Estas mejoras no solo aumentan el compromiso, sino que también justifican precios premium, ofreciendo experiencias únicas que resuenan con los niños expertos en tecnología de hoy y sus padres. Un ejemplo notable de esta evolución es el debut de Hasbro en marzo de 2025 de 'Nano-mals' en la Feria Internacional de Juguetes de América del Norte. Estas mascotas electrónicas de bolsillo combinan el juego de cuidado y sensorial con la tecnología. Cada Nano-mal cuenta con más de 70 sonidos, luces y reacciones, como chirridos y risas, que interactúan con los niños y muestran un "medidor de corazón" digital para indicar su estado emocional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia del Entretenimiento Digital y Basado en Pantallas | -0.9% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro y Escasez de Materias Primas | -0.6% | Global, con impacto agudo en fabricantes dependientes de China | Mediano plazo (2-4 años) |

| Creciente Competencia de Aplicaciones Educativas y Herramientas de Aprendizaje Electrónico | -0.4% | Principalmente mercados desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Estrictas Normas Regulatorias y de Seguridad | -0.3% | Global, con costos de cumplimiento variables por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia del Entretenimiento Digital y Basado en Pantallas

Las plataformas de entretenimiento digital, incluidos los contenidos en streaming y las redes sociales, representan una restricción significativa del mercado. El tiempo creciente que los niños pasan en estas plataformas afecta el compromiso con los juguetes tradicionales debido a sus características de gratificación instantánea y conectividad social. Las plataformas digitales ofrecen ventajas a través de actualizaciones continuas de contenido, experiencias personalizadas y funciones sociales que los juguetes físicos no pueden replicar fácilmente. Este desafío se intensifica a medida que los niños desarrollan alfabetización digital a edades más tempranas, con aplicaciones de aprendizaje basadas en juegos que muestran efectos moderados a grandes en el desarrollo cognitivo y social. Estos factores posicionan el entretenimiento digital y las aplicaciones educativas como sustitutos directos de los juguetes tradicionales, limitando el potencial de crecimiento del mercado.

Interrupciones en la Cadena de Suministro y Escasez de Materias Primas

Las tensiones geopolíticas y las incertidumbres en la política comercial crean vulnerabilidades persistentes en la cadena de suministro, particularmente debido al dominio de China en la fabricación de juguetes. La eliminación de las disposiciones de minimis comerciales para importaciones de bajo valor, junto con la escasez de materias primas en plásticos especializados y componentes electrónicos, genera mayores costos de producción y cuellos de botella durante los períodos de mayor demanda. Las empresas que intentan mitigar estos riesgos mediante la relocalización cercana se enfrentan a mayores costos laborales e inversiones en infraestructura, mientras que mantener estándares de calidad en diversas ubicaciones de fabricación requiere una supervisión operativa exhaustiva. Estos factores combinados impactan significativamente la eficiencia operativa de los fabricantes y, en última instancia, afectan los precios y la disponibilidad de los productos en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Videojuegos Dominan las Categorías Tradicionales

Los videojuegos dominan el mercado de juguetes y juegos con una participación del 65,92% en 2025, mostrando la transformación digital de la industria. Esta supremacía está impulsada por la capacidad de los videojuegos para ofrecer actualizaciones continuas de contenido, conectividad social y experiencias personalizadas, al tiempo que generan ingresos recurrentes a través de contenido descargable y servicios de suscripción. Se espera que el segmento crezca a una CAGR del 2,65% hasta 2031, respaldado por la adopción del juego en la nube, la compatibilidad multiplataforma y la integración con tecnologías de realidad virtual y aumentada.

Los juguetes y juegos tradicionales continúan prosperando en el mercado. Los autos de fundición a presión de edición limitada, por ejemplo, destacan su intrincada artesanía, atrayendo a coleccionistas adultos y aficionados. Mientras tanto, los juegos y rompecabezas, respaldados por las redes sociales y la participación familiar, ven una creciente popularidad. Esto es evidente en los sets de construcción como LEGO y los clásicos atemporales como el Jenga de Hasbro, ambos de los cuales promueven la creatividad y la unión social. La fortaleza duradera del segmento tradicional se atribuye en gran medida a su posicionamiento premium y al atractivo del mercado de coleccionistas adultos, impulsado por la nostalgia y una tendencia creciente hacia los artículos de colección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: El Dominio Eléctrico Refleja la Integración Tecnológica

Los juguetes eléctricos y a batería dominan el mercado con una participación del 75,92% en 2025 y se espera que crezcan a una CAGR del 2,96% hasta 2031, impulsados por la demanda de los consumidores de experiencias de juego interactivas. Estos juguetes integran eficazmente sensores, funciones de conectividad e inteligencia artificial para adaptarse al comportamiento del usuario y ofrecer interacciones personalizadas. La integración de la conectividad IoT y el reconocimiento de voz permite precios premium, al tiempo que crea oportunidades de compromiso continuo a través de actualizaciones de software y expansión de contenido. Este avance tecnológico se ha expandido más allá de los juguetes electrónicos tradicionales para incluir sets de construcción motorizados, muñecas interactivas y vehículos autónomos.

Si bien los juguetes manuales tienen una participación de mercado menor, mantienen su importancia a través de la artesanía premium, el valor educativo y el atractivo de la sostenibilidad. Estos productos logran márgenes más altos a través de la fabricación artesanal, los materiales orgánicos y las tiradas de producción limitadas, creando exclusividad y valor de colección. El segmento manual se beneficia de las crecientes preocupaciones sobre el tiempo frente a pantallas y la preferencia de los padres por experiencias de juego táctiles e imaginativas que desarrollan habilidades motoras sin dependencia digital. Los fabricantes se centran en materiales sostenibles y artesanía tradicional, posicionando los juguetes manuales como alternativas premium a los productos electrónicos para los consumidores que buscan opciones auténticas y ambientalmente responsables.

Por Grupo de Edad: Los Adultos y Coleccionistas Impulsan el Crecimiento Premium

Los coleccionistas adultos y entusiastas mayores de 18 años dominan el mercado con una participación del 38,12% en 2025, demostrando la exitosa expansión de la industria más allá de los segmentos demográficos infantiles tradicionales. Este segmento valora especialmente los lanzamientos de edición limitada, la artesanía detallada y los productos vinculados a franquicias de entretenimiento nostálgicas, lo que permite estrategias de precios premium. Mientras tanto, los niños y adolescentes de 2 a 18 años exhiben la tasa de crecimiento más alta con una CAGR del 3,31% hasta 2031, impulsada por la demanda de juguetes educativos y la integración tecnológica.

El segmento de bebés y niños pequeños menores de 2 años enfatiza el desarrollo sensorial y el cumplimiento de normas de seguridad, requiriendo materiales especializados y consideraciones de diseño que crean barreras de entrada al mercado. La industria ha evolucionado para crear productos orientados a la familia y experiencias de juego multigeneracionales que atraen a todos los grupos de edad, permitiendo a los fabricantes maximizar el valor en todos los segmentos demográficos mientras satisfacen necesidades específicas, desde juguetes educativos para niños hasta artículos de colección para adultos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Supera al Mercado Masivo

Los juguetes de mercado masivo dominan con una participación de mercado del 67,74%, aprovechando amplias redes de distribución, precios competitivos y procesos de fabricación eficientes para atender a los consumidores sensibles al precio a través de canales minoristas orientados al volumen. El éxito del segmento se basa en asociaciones estratégicas de licencias con propiedades de entretenimiento y una sofisticada gestión de la cadena de suministro para mantener estándares de calidad mientras se optimizan los costos. Sin embargo, la creciente competencia de los productos de marca propia y las marcas de venta directa al consumidor ha llevado a los fabricantes del mercado masivo a incorporar elementos de diseño premium y materiales sostenibles para defender su posición en el mercado.

Los juguetes premium, si bien tienen una participación de mercado menor, se proyecta que crezcan a una CAGR del 3,75% hasta 2031, superando al segmento de mercado masivo gracias a una artesanía superior, disponibilidad limitada y un fuerte atractivo para los coleccionistas adultos. Estos fabricantes capitalizan los canales de venta directa al consumidor para mantener márgenes más altos y fomentar la lealtad a la marca a través de experiencias personalizadas y acceso exclusivo a productos de edición limitada. En las regiones más avanzadas, el creciente poder adquisitivo está llevando a los consumidores a buscar experiencias únicas, materiales ecológicos y diseños exclusivos, todos los cuales ofrecen un sentido de prestigio y atractivo de colección.

Por Canal de Distribución: La Transformación en Línea se Acelera

Las tiendas en línea dominan el mercado minorista de juguetes con una participación del 58,93% en 2025 y una CAGR proyectada del 4,11% hasta 2031, impulsadas por su capacidad de ofrecer amplias selecciones de productos, precios competitivos y experiencias de compra convenientes. Las plataformas de comercio electrónico y las estrategias de venta directa al consumidor permiten a los fabricantes lograr márgenes más altos a través de ventas directas mientras recopilan datos de los consumidores para el desarrollo de productos y el marketing dirigido, beneficiando particularmente a los productos especializados y de colección que enfrentan espacio limitado en los estantes físicos del comercio minorista tradicional.

Las tiendas físicas mantienen su posición en el mercado al ofrecer experiencias táctiles únicas, disponibilidad inmediata de productos y oportunidades de compra social, complementadas por elementos experienciales como áreas de juego, zonas de demostración y exhibiciones interactivas. Los minoristas físicos se están adaptando a través de estrategias omnicanal que combinan la comodidad en línea con los servicios en tienda, mientras que las tiendas de juguetes especializadas se diferencian a través de la curación experta de productos, el servicio al cliente personalizado y los eventos comunitarios que generan lealtad del cliente y respaldan estrategias de precios premium.

Análisis Geográfico

Asia-Pacífico domina el mercado global de juguetes con una participación del 34,48% en 2025 y se espera que crezca a la CAGR más alta del 4,52% hasta 2031. Este crecimiento está impulsado principalmente por la rápida urbanización, la innovación tecnológica y las políticas gubernamentales de apoyo que promueven las capacidades de fabricación doméstica. El doble papel de China como el mayor fabricante de juguetes del mundo y un mercado de consumo significativo crea dinámicas de mercado únicas, mientras que el Sudeste Asiático emerge como un motor de crecimiento vital para la industria.

América del Norte mantiene su posición como el mayor mercado de consumo de juguetes del mundo, con Los Ángeles establecida como el centro global para el diseño de juguetes y las sedes corporativas. La fortaleza del mercado de la región está respaldada por una sólida protección de la propiedad intelectual, una infraestructura minorista avanzada y un alto poder adquisitivo de los consumidores, lo que permite el crecimiento de las categorías de productos premium y la rápida adopción de innovaciones tecnológicas.

El mercado europeo de juguetes exhibe un crecimiento moderado caracterizado por tendencias de premiumización y la integración de la inteligencia artificial en los productos. Las estrictas regulaciones de seguridad y las iniciativas de sostenibilidad de la región crean ventajas competitivas para los fabricantes que cumplen con las normas, al tiempo que establecen barreras de entrada más altas. Los consumidores europeos muestran una marcada preferencia por los juguetes educativos y de ciencia, tecnología, ingeniería y matemáticas, lo que refleja el enfoque de la región en los productos orientados al aprendizaje.

Panorama Competitivo

El mercado de juguetes y juegos exhibe una fragmentación moderada, con empresas establecidas y compañías especializadas ganando participación de mercado a través de un posicionamiento diferenciado. Empresas como Mattel Inc., Hasbro Inc. y Spin Master Corp., entre otras, mantienen el liderazgo del mercado a través de su presencia global, carteras de propiedad intelectual y redes minoristas establecidas. Las empresas más pequeñas logran el éxito enfatizando la innovación, especializándose en categorías específicas e implementando estrategias de venta directa al consumidor que eluden los canales de distribución tradicionales.

La estructura del mercado abarca varios segmentos de consumidores, que van desde juguetes infantiles de mercado masivo hasta artículos de colección premium para adultos. Cada segmento requiere experiencia específica en diseño, fabricación, distribución y marketing. Esta fragmentación crea oportunidades de entrada, particularmente en categorías emergentes como los juguetes habilitados con inteligencia artificial y los productos sostenibles, donde las empresas establecidas enfrentan desafíos de adaptación para satisfacer las cambiantes preferencias de los consumidores.

Las empresas se diferencian a través de licencias de propiedad intelectual, integración tecnológica e iniciativas de sostenibilidad. Las asociaciones estratégicas desempeñan un papel esencial en la expansión del mercado, como lo evidencia la asociación de Cobi con Hobbycraft en septiembre de 2024, que se inició con un lanzamiento suave de los productos principales de Cobi.

Líderes de la Industria de Juguetes y Juegos

Mattel Inc.

Hasbro, Inc

Funskool India Ltd.

TOMY Company, Ltd.

Spin Master Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Funskool introdujo una nueva gama de juguetes y juegos centrados en el desarrollo infantil y el aprendizaje creativo en sus líneas Giggles, Handycrafts, Play & Learn y Fundough.

- Marzo de 2025: VTech presentó una línea ampliada de productos interactivos para bebés, niños pequeños y preescolares en la Feria de Juguetes 2025.

- Febrero de 2025: Jazwares lanzó BLDR, una marca de construcción con sets con licencia que incluyen Squishmallows, Hello Kitty and Friends y títulos de anime como Chainsaw Man y Jujutsu Kaisen.

Alcance del Informe Global del Mercado de Juguetes y Juegos

Los juguetes y juegos son herramientas de entretenimiento que ocupan un lugar importante en la vida social. Estos productos están destinados principalmente al uso de los niños, aunque también se han comercializado para adultos en determinadas circunstancias. El mercado estudiado está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en juegos y rompecabezas, videojuegos, juguetes de construcción, muñecas y accesorios, juguetes al aire libre y deportivos, y otros tipos de productos. Según el canal de distribución, el mercado está segmentado en canales físicos y canales en línea. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Juguetes y Juegos Tradicionales | Figuras de Acción y Accesorios |

| Construcción | |

| Muñecas y Accesorios | |

| Juegos y Rompecabezas | |

| Vehículos a Escala | |

| Otros Tipos de Productos | |

| Videojuegos |

| Manual |

| Eléctrico/A Batería |

| Bebés y Niños Pequeños (Menores de 2 Años) |

| Niños/Adolescentes (2-18 Años) |

| Coleccionistas y Adultos (Mayores de 18 Años) |

| Masivo |

| Premium |

| Tiendas Físicas |

| Tiendas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Juguetes y Juegos Tradicionales | Figuras de Acción y Accesorios |

| Construcción | ||

| Muñecas y Accesorios | ||

| Juegos y Rompecabezas | ||

| Vehículos a Escala | ||

| Otros Tipos de Productos | ||

| Videojuegos | ||

| Por Modo de Operación | Manual | |

| Eléctrico/A Batería | ||

| Por Grupo de Edad | Bebés y Niños Pequeños (Menores de 2 Años) | |

| Niños/Adolescentes (2-18 Años) | ||

| Coleccionistas y Adultos (Mayores de 18 Años) | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Tiendas Físicas | |

| Tiendas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de juguetes y juegos?

El mercado de juguetes y juegos se sitúa en 296,82 mil millones de USD en 2026 y se proyecta que alcance los 331,56 mil millones de USD en 2031.

¿Qué categoría de producto tiene la mayor participación en los ingresos?

Los videojuegos dominan con el 65,92% de la participación del mercado de juguetes y juegos en 2025.

¿A qué velocidad está creciendo el canal en línea?

Se prevé que las tiendas en línea crezcan a una CAGR del 4,11% hasta 2031, superando a los formatos físicos.

¿Qué región se proyecta que crezca más rápido?

Asia-Pacífico lidera con una CAGR del 4,52% hasta 2031, impulsada por el aumento de los ingresos disponibles y las políticas de apoyo a la fabricación.

¿Cómo están abordando las empresas las preocupaciones de sostenibilidad?

Las marcas líderes están cambiando a plásticos reciclados o de origen vegetal, adoptando instalaciones con neutralidad de carbono e introduciendo diseños de embalaje mínimo para satisfacer a los consumidores con conciencia ecológica.

Última actualización de la página el: