Tamaño y Cuota del Mercado de Juegos de Azar en Línea de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

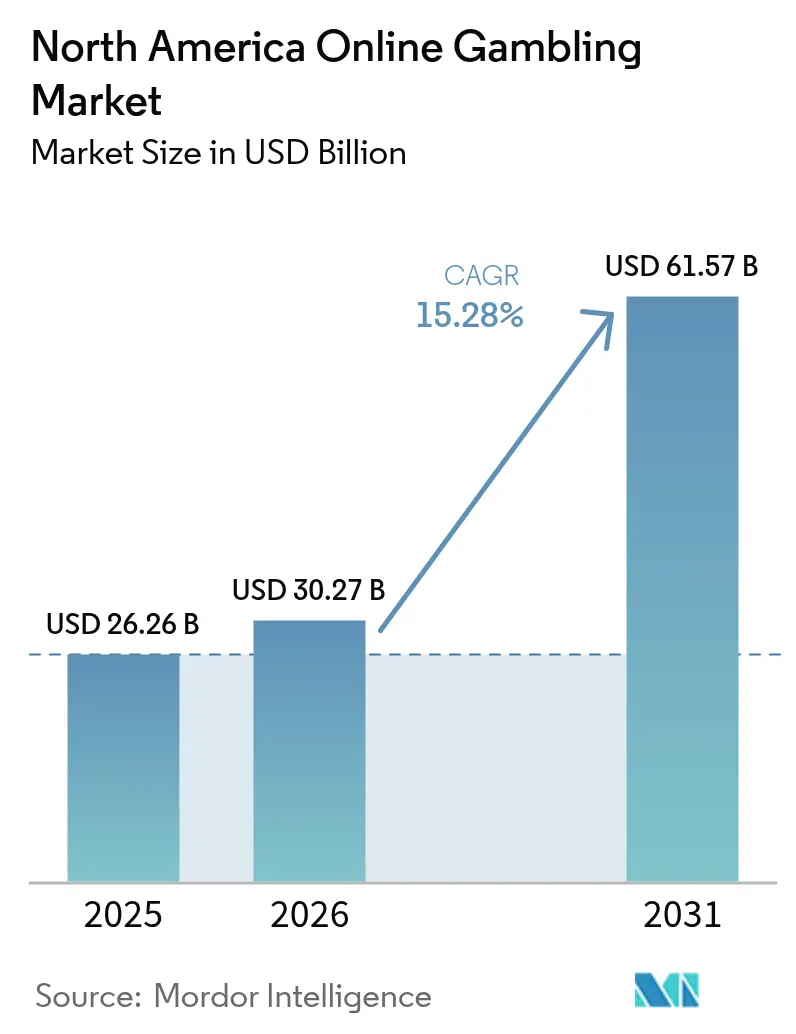

| Tamaño del mercado en el año base (2025) | 26.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.28% CAGR |

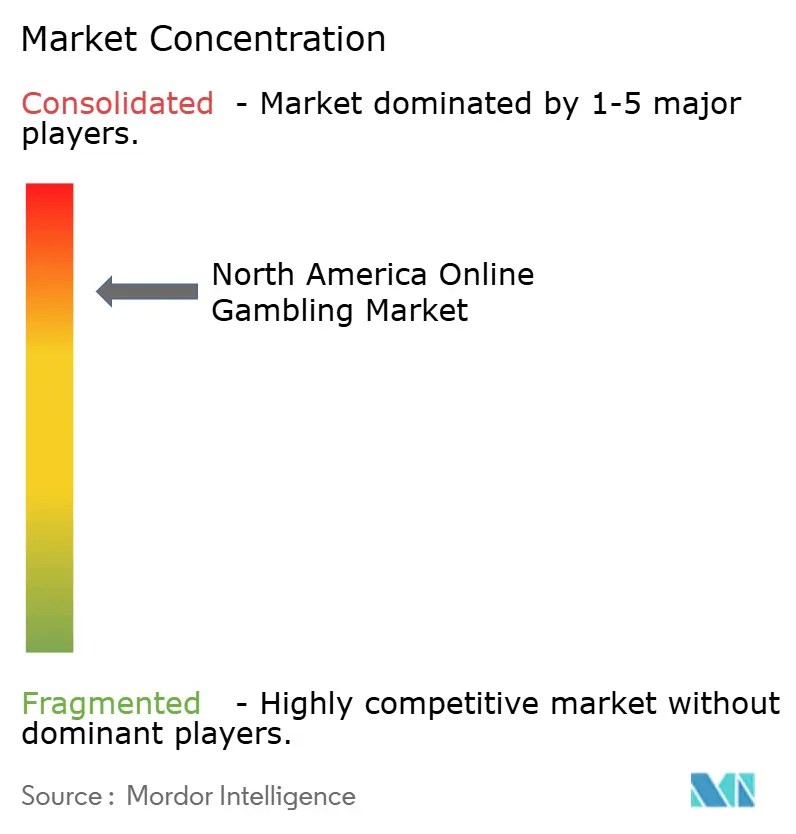

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Azar en Línea de América del Norte por Mordor Intelligence

El tamaño del mercado de juegos de azar en línea de América del Norte en 2026 se estima en USD 30,27 mil millones, creciendo desde el valor de 2025 de USD 26,26 mil millones, con proyecciones para 2031 que muestran USD 61,57 mil millones, creciendo a una CAGR del 15,28% durante el período 2026-2031. Las rápidas transiciones digitales están reconfigurando el panorama de los juegos de azar en línea, con oleadas de legalizaciones a nivel estatal y el auge de las herramientas comerciales impulsadas por inteligencia artificial. Estos avances están revolucionando la manera en que los apostadores interactúan con los deportes, casinos, loterías y bingo. Los operadores están recurriendo a pagos habilitados por cadena de bloques, reduciendo tanto los costos de transacción como los plazos de liquidación. Además, los vínculos cada vez más estrechos entre los medios de transmisión en línea y las plataformas de apuestas están acelerando el proceso desde la visualización de contenido hasta la realización de una apuesta. Si bien existe un marcado desplazamiento hacia el móvil, los innovadores diseños multiplataforma garantizan que los equipos de escritorio sigan siendo relevantes. Una edad media más joven entre los apostadores impulsa un aumento sostenido de los ingresos. Aunque el mayor escrutinio regulatorio en materia de juego responsable y protección del jugador ha generado mayores costos de cumplimiento normativo, simultáneamente fomenta la confianza pública, impulsando la aceptación generalizada.

Conclusiones Clave del Informe

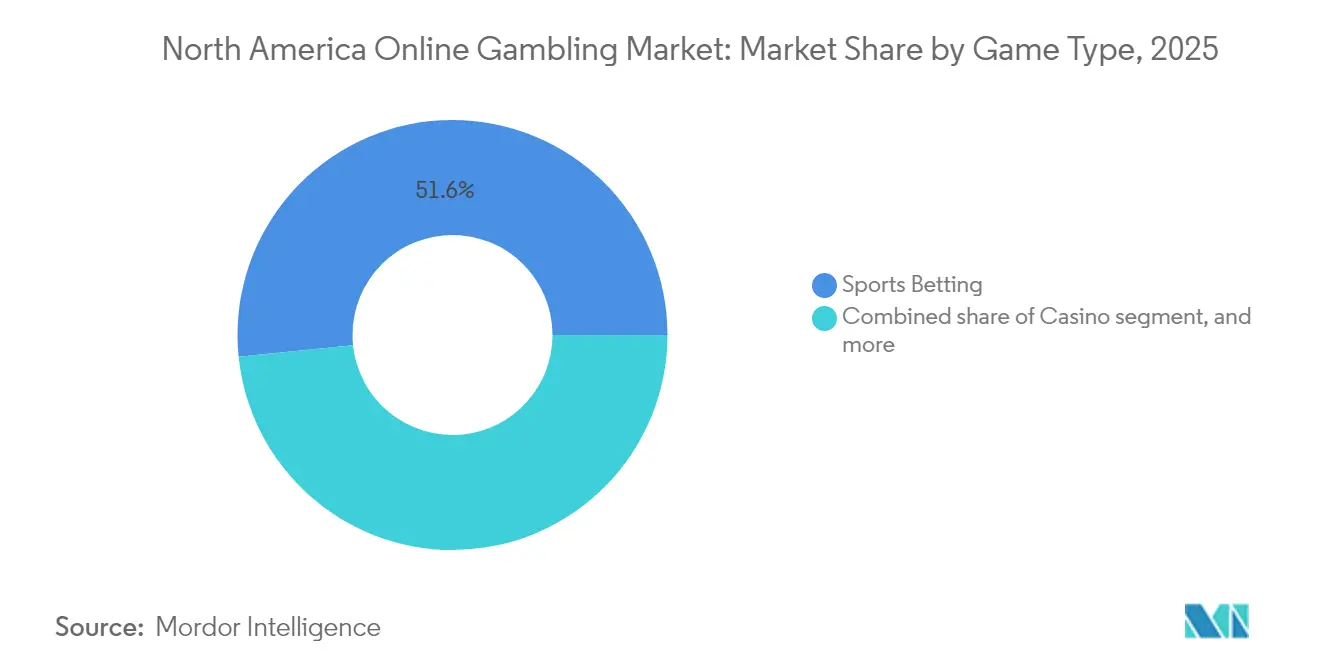

- Por tipo de juego, las apuestas deportivas representaron el 51,62% de los ingresos regionales en 2025, mientras que se prevé que los juegos de casino crezcan a una CAGR del 17,92% hasta 2031.

- Por plataforma, los dispositivos móviles y tabletas representaron el 72,10% de la actividad total de usuarios en 2025, mientras que las aplicaciones de escritorio se expanden a una CAGR del 16,03% a medida que las herramientas de análisis multipantalla ganan popularidad.

- Por grupo de edad, el segmento de 25 a 34 años concentró el 34,30% de las cuentas de apostadores activos en 2025; el grupo de 18 a 24 años está en camino de alcanzar una CAGR del 16,74%, lo que pone de relieve los vientos favorables de adopción de la Generación Z.

- Por tipo de apuesta, las apuestas pre-partido retuvieron una cuota del 59,55% en 2025, pero las apuestas en vivo/en juego se acelerarán a una CAGR del 18,05% gracias a los feeds de datos en tiempo real y los micromercados.

- Por geografía, Estados Unidos contribuyó con una cuota del 79,05% en 2025, mientras que Canadá registró el crecimiento más rápido con una CAGR del 15,82%, gracias a la armonización regulatoria a nivel provincial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Juegos de Azar en Línea de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Legalización en expansión en los estados | +4.2% | Estados Unidos, con repercusión en Canadá | Mediano plazo (2-4 años) |

| Personalización basada en inteligencia artificial y datos | +3.1% | América del Norte, concentrada en estados con enfoque tecnológico avanzado | Corto plazo (≤ 2 años) |

| Integración de apuestas en deportes electrónicos y fantasy | +2.8% | Estados Unidos y Canadá, mercados urbanos | Mediano plazo (2-4 años) |

| Alianzas entre medios de comunicación que integran deportes en vivo y feeds de apuestas | +2.3% | Estados Unidos, en expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Soluciones de pago avanzadas (billeteras digitales, criptomonedas, cadena de bloques) | +1.9% | América del Norte, sujeto a aprobación regulatoria | Largo plazo (≥ 4 años) |

| Experiencia de usuario personalizada | +1.3% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legalización en expansión en los estados

Vermont inició operaciones en enero de 2024, y Carolina del Norte se prepara para seguir su ejemplo en el primer trimestre de 2024, lo que subraya una tendencia creciente de legalización estado por estado. En Wyoming, el Proyecto de Ley de la Cámara HB0120 establece un marco integral para los juegos de azar interactivos, exigiendo una tarifa inicial de permiso de operador de USD 100.000 e imponiendo un impuesto del 10% sobre los ingresos mensuales[1]Fuente: Legislatura de Wyoming, "Proyecto de Ley de la Cámara HB0120, marco para los juegos de azar interactivos," wyoleg.gov. Esta medida, señalada por la Legislatura de Wyoming, refleja un impulso hacia la estandarización entre diferentes jurisdicciones. Mientras tanto, en Missouri, el rechazo del Secretario de Estado a la reglamentación de emergencia ha generado retrasos regulatorios, con posibles lanzamientos de mercado ahora postergados entre 6 y 12 meses. Este panorama fragmentado ofrece una espada de doble filo: los operadores pueden obtener ventajas de primer entrante al asegurar acceso temprano al mercado, pero también enfrentan mayores costos de cumplimiento normativo debido a las diversas exigencias jurisdiccionales. En Alberta, la presentación de la Ley de iGaming de Alberta insinúa esfuerzos provinciales para armonizar las regulaciones, lo que podría allanar el camino para una expansión más amplia de operadores transfronterizos y la agrupación colaborativa de liquidez.

Personalización basada en inteligencia artificial y datos

La inteligencia artificial está reformando la manera en que las empresas atraen y retienen clientes, aprovechando herramientas como el análisis predictivo y la segmentación conductual. Sin embargo, la ausencia de regulaciones claras plantea dilemas éticos. El Comité de Estándares de Inteligencia Artificial Ética de la Asociación Internacional de Estándares de Juegos de Azar está elaborando marcos de mejores prácticas. Su enfoque se centra en garantizar que los sistemas de inteligencia artificial no exploten a los jugadores vulnerables con fines de lucro, tal como lo destaca la Universidad de Florida[2]Fuente: Alisha Katz, "La inteligencia artificial está transformando los juegos de azar, Comité de Estándares de Inteligencia Artificial Ética de la Asociación Internacional de Estándares de Juegos de Azar," Phys.org, phys.org. Si bien el Plan Directriz de Estados Unidos para una Carta de Derechos de la Inteligencia Artificial sienta una base, no alcanza para dar directrices específicas por industria, dejando a los operadores en una posición difícil mientras invierten en aprendizaje automático. Las medidas propuestas abogan por auditorías independientes de los sistemas de inteligencia artificial, claridad en las recomendaciones de juegos y transparencia sobre la recopilación de datos. La actual falta de regulaciones exhaustivas sobre inteligencia artificial fomenta una innovación ágil, pero también invita a posibles desafíos en la protección del consumidor, lo que podría derivar en leyes más estrictas. Al adoptar prácticas éticas de inteligencia artificial desde ahora, los operadores no solo se preparan para las regulaciones inminentes, sino que también cultivan la confianza con los consumidores mediante elecciones algorítmicas claras y justas.

Integración de apuestas en deportes electrónicos y fantasy

Las apuestas en deportes electrónicos ganan impulso con el respaldo regulatorio y las integraciones de plataformas, aunque los obstáculos legales proyectan una sombra de incertidumbre. En 2016, la Junta de Control de Juegos de Nevada estableció un precedente fundamental para las apuestas en deportes electrónicos en Las Vegas, al aprobar las apuestas en torneos de League of Legends en William Hill Sports Book, según informó ESPN. Sin embargo, una opinión de julio de 2025 del Fiscal General de California, Rob Bonta, que califica los deportes de fantasy diarios como apuestas ilegales bajo la sección 337a del Código Penal, genera repercusiones en el mercado, tal como destaca Esports Insider[3]Fuente: Kerman Garrett, "El Fiscal General de California declara ilegales los DFS," esportsinsider.com. Esta resolución no solo perturba la importante participación de California en el mercado nacional de deportes de fantasy diarios, sino que también anticipa posibles cambios legislativos en otros estados. Añadiendo mayor complejidad, el Gobernador Gavin Newsom impugna públicamente la postura del Fiscal General, lo que señala un posible compromiso político, incluso mientras los operadores de fantasy se preparan para batallas legales. Mientras tanto, la fusión de torneos de deportes electrónicos con casas de apuestas deportivas tradicionales abre puertas para la venta cruzada y atrae a audiencias más jóvenes. No obstante, el mosaico de estándares regulatorios entre estados presenta desafíos para los lanzamientos de plataformas a escala nacional.

Alianzas entre medios de comunicación que integran deportes en vivo y feeds de apuestas

Las alianzas estratégicas en medios de comunicación están impulsando la participación de los usuarios mediante la integración de contenido en tiempo real y el ofrecimiento de oportunidades promocionales en múltiples plataformas. En un movimiento notable, X se ha asociado con BetMGM para mostrar estadísticas de apuestas directamente en su plataforma, con enlaces a interfaces de apuestas. Esto resulta particularmente llamativo dado que X habitualmente se opone a la promoción de los juegos de azar. Por su parte, ESPN BET, aprovechando su función de vinculación de cuentas, permite a los usuarios monitorear sus apuestas dentro del ecosistema de ESPN. Los clientes también se benefician de promociones personalizadas basadas en sus equipos favoritos y plantillas de fantasy, una función destacada por PENN Entertainment. En otra alianza significativa, Churchill Downs ha firmado un acuerdo plurianual con FanDuel. Este acuerdo no solo asegura los derechos televisivos exclusivos para el contenido de carreras, sino que también otorga derechos de patrocinio para el prestigioso Kentucky Derby, lo que pone de manifiesto las astuta estrategia de monetización de contenidos de Churchill Downs Incorporated. Estas colaboraciones no solo refuerzan las ventajas competitivas a través del acceso exclusivo a contenidos, sino que también abren nuevas vías de ingresos para las entidades de medios de comunicación. Sin embargo, a medida que estas alianzas florecen, enfrentan un creciente escrutinio regulatorio. Un notable número de 37 estados ha implementado restricciones, especialmente dirigidas a las promociones orientadas a jóvenes y las relacionadas con mensajes sobre adicción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Panorama regulatorio fragmentado | -2.8% | Estados Unidos, brechas en la coordinación federal | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y fraude | -1.9% | Estados con alto volumen de apuestas en América del Norte | Corto plazo (≤ 2 años) |

| Juego responsable y preocupaciones sociales | -1.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Altos impuestos y costos de licencias | -1.2% | Específico por estado, liderado por Nueva York y Pensilvania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Panorama regulatorio fragmentado

En 38 estados, las jurisdicciones inconsistentes complican las operaciones e incrementan los costos de cumplimiento normativo, afectando más duramente a los operadores más pequeños y otorgando ventaja a los operadores experimentados con conocimiento regulatorio. Por ejemplo, el elevado impuesto del 51% sobre los ingresos brutos de juego de Nueva York contrasta marcadamente con el más permisivo 6,75% de Nevada, lo que influye en las decisiones de entrada al mercado de los operadores, según destaca la Conferencia Nacional de Legislaturas Estatales[4]Fuente: Lesley Kennedy, "Explorando las Apuestas Deportivas Legalizadas," ncsl.org. En Manitoba, una medida cautelar civil contra el operador offshore Bodog subraya la aplicación irregular entre provincias. Mientras tanto, el mercado de Ontario, con sus marcos competitivos, atrae a operadores privados. En Pensilvania, el proceso de licencia de juegos de azar interactivos exige divulgaciones empresariales y verificaciones de antecedentes exhaustivas, una medida que, según la Junta de Control de Juegos de Pensilvania, impone una carga mayor a las entidades más pequeñas mientras favorece a quienes cuentan con mayores recursos económicos. La falta de supervisión federal no solo abre puertas al arbitraje regulatorio, sino que también aumenta el riesgo de fragmentación del mercado. Además, si bien existen pactos interestatales para la agrupación de liquidez, su naturaleza limitada restringe el crecimiento del póquer y las apuestas en torneos a través de las fronteras estatales.

Riesgos de ciberseguridad y fraude

Los riesgos operativos derivados de las vulnerabilidades en los pagos digitales y los estrictos mandatos de protección de datos requieren cuantiosas inversiones tecnológicas y una supervisión continua del cumplimiento normativo. El Departamento de Seguridad Nacional destaca el lavado de dinero, el cibercrimen y las estafas al consumidor como las principales amenazas en las transacciones de activos digitales[5]Fuente: Departamento de Seguridad Nacional, "Combatiendo la Actividad Ilícita," dhs.gov. Además, herramientas como los mezcladores, las monedas de privacidad y las plataformas de finanzas descentralizadas amplifican estos riesgos de ofuscación. Si bien la adopción de criptomonedas en las plataformas de juego de azar está en aumento, esta enfrenta obstáculos relacionados con el cumplimiento de la normativa contra el lavado de dinero. Los casinos, bajo la Ley de Secreto Bancario, tienen la responsabilidad de mantener programas de lucha contra el lavado de dinero basados en el riesgo, todo ello mientras navegan por las complejidades de la trazabilidad de transacciones seudoanónimas. La colaboración en materia de aplicación de la ley entre jurisdicciones sigue siendo escasa, lo que permite a los actores ilícitos maniobrar con destreza. Mandatos más estrictos como los requisitos mejorados de conocimiento del cliente, la notificación de la regla de viaje y la autenticación multifactor, si bien refuerzan la seguridad, también incrementan los costos operativos e introducen fricciones en la experiencia del usuario. A pesar de la urgente necesidad, la colaboración en materia de aplicación de la ley entre jurisdicciones sigue siendo escasa, lo que permite a los actores ilícitos maniobrar hábilmente a través de los vacíos regulatorios, recurriendo frecuentemente a exchanges offshore y métodos de pago centrados en la privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: El Dominio de las Apuestas Deportivas Enfrenta la Innovación del Casino

En 2025, las apuestas deportivas reclaman una cuota de mercado dominante del 51,62%, lo que subraya una clara inclinación del consumidor hacia las apuestas basadas en habilidades y la participación en eventos en tiempo real. Mientras tanto, los juegos de casino están en alza, con una proyección de crecimiento a una CAGR del 17,92% hasta 2031. Este auge se atribuye en gran medida a que los operadores adoptan experiencias inmersivas de casino en vivo y forjan alianzas con contenido de marca. La Asociación Estadounidense de Juegos de Azar pronostica la impresionante cifra de USD 35 mil millones en apuestas legales para la temporada de la NFL de 2024, marcando un salto del 30% respecto a los USD 26.700 millones de la temporada anterior. Este impulso es impulsado principalmente por nuevos lanzamientos en Maine, Carolina del Norte y Vermont. El fútbol americano continúa dominando el ámbito de las apuestas deportivas, seguido por las carreras de caballos y el tenis. Sin embargo, el horizonte se amplía con perspectivas prometedoras en deportes electrónicos e integraciones de fantasy, allanando el camino para que los operadores realicen ventas cruzadas.

Los juegos de casino están cosechando los frutos de los avances tecnológicos. Un ejemplo destacado es la colaboración de MGM Resorts con Playtech, que transmite contenido exclusivo en vivo desde los emblemáticos pisos de casino del Bellagio y el MGM Grand. Esta iniciativa está orientada estratégicamente a mercados regulados fuera de las fronteras de Estados Unidos. Distintos juegos atienden a diferentes grupos demográficos: mientras que las tragamonedas atraen al público casual, el póquer es un imán para quienes valoran las habilidades. Las bases de clientes establecidas y los entornos regulatorios sencillos garantizan rendimientos estables para los segmentos de lotería y bingo. Con el objetivo de reforzar la lealtad a la plataforma y atraer nuevos usuarios, FanDuel ha lanzado la tragamoneda Huff N' More Puff de Light & Wonder, subrayando la importancia de la diferenciación de contenidos. Este lanzamiento exclusivo abarca estados como Nueva Jersey, Pensilvania, Míchigan, Virginia Occidental, Connecticut e incluso llega a Ontario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El Predominio del Móvil Impulsa la Innovación en el Escritorio

En 2025, las plataformas móviles y de tabletas dominan la participación de los usuarios, representando el 72,10%. Mientras tanto, las experiencias en escritorio registran un sólido crecimiento a una CAGR del 16,03%. Este crecimiento es impulsado por los operadores que mejoran la complejidad de las apuestas y las capacidades analíticas a través de funcionalidades complementarias multipantalla. Un informe de la Universidad de Nevada en Las Vegas destaca un cambio generacional: los usuarios de la Generación Millennial y la Generación Z prefieren diseños centrados en el móvil, valorando la comodidad y el acceso en tiempo real por encima de las interfaces de escritorio tradicionales. Las plataformas móviles cuentan con funciones como servicios basados en la ubicación, notificaciones push y autenticación biométrica, superando a los equipos de escritorio en estas capacidades.

A pesar del auge del móvil, las plataformas de escritorio mantienen una ventaja estratégica para los apostadores profesionales y los usuarios de alto volumen. Estos usuarios dependen de herramientas avanzadas de gráficos, visualización de múltiples mercados e interfaces analíticas sofisticadas. Mientras tanto, plataformas como los televisores inteligentes y otros dispositivos emergentes presentan nuevas oportunidades. Los operadores están explorando las apuestas activadas por voz y las experiencias de realidad aumentada. A medida que los usuarios exigen transiciones fluidas entre dispositivos, la sincronización multiplataforma se vuelve fundamental. Esto garantiza la continuidad en el historial de apuestas, los saldos de cuenta y la configuración personalizada. Los operadores que invierten en arquitecturas de plataforma unificadas no solo mejoran la coherencia de la experiencia del usuario, sino que también aprovechan el análisis de datos para un desarrollo de productos y estrategias de mercadotecnia informados, asegurando una ventaja competitiva.

Por Grupo de Edad: Los Millennials Lideran Mientras la Generación Z se Acelera

En 2025, los usuarios de entre 25 y 34 años representan el 34,30% del segmento demográfico de jugadores activos, lo que evidencia su consolidado poder adquisitivo y familiaridad con la actividad. Mientras tanto, el grupo de 18 a 24 años, como nativos digitales, impulsa el crecimiento del mercado a una CAGR del 16,74% hasta 2031, favoreciendo especialmente las experiencias de apuestas centradas en el móvil. Según la Universidad de Nevada en Las Vegas, los millennials prefieren los juegos de mesa sobre las tragamonedas, valoran los elementos de juego social y aprecian las comodidades fuera del juego que enriquecen su experiencia de juego de azar, lo que pone de manifiesto una tendencia de integrar el juego de azar en opciones de estilo de vida más amplias. Estas preferencias en evolución están reformando el desarrollo de productos, las estrategias de mercadotecnia y el diseño de los programas de juego responsable.

Si bien los grupos de edad de 35 a 44, de 45 a 54 y de 55 años en adelante continúan manteniendo una cuota de mercado notable, impulsada por un gasto promedio más elevado y el compromiso con los programas de fidelización, sus tasas de crecimiento se están estabilizando a medida que la adopción digital se acerca a su punto máximo. La Generación Z se distingue por comportamientos únicos, favoreciendo las apuestas en deportes electrónicos, las transacciones con criptomonedas y un fuerte vínculo con las redes sociales, áreas donde los operadores tradicionales encuentran dificultades. En este contexto, la Asociación Internacional de Reguladores de Juegos de Azar señala los riesgos del juego para los adultos jóvenes, lo que lleva a un mayor énfasis regulatorio en la verificación de edad, los límites de gasto y las medidas para prevenir la adicción. Los operadores enfrentan el doble desafío de atraer a las audiencias más jóvenes mientras mantienen los estándares de juego responsable y navegan por el diverso panorama regulatorio entre jurisdicciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Apuesta: La Estabilidad del Pre-Partido Se Encuentra con la Innovación en Vivo

En 2025, las apuestas pre-partido/cuota fija dominan con una cuota de mercado del 59,55%, gracias a sus cálculos de cuotas predecibles y sus interfaces amigables para el usuario. Mientras tanto, las apuestas en vivo/en juego están en auge, con una CAGR del 18,05%. Este incremento está impulsado por las inversiones de los operadores en feeds de datos en tiempo real y funciones de microapuestas, que potencian la participación del usuario durante los eventos. Si bien las apuestas pre-partido tradicionales disfrutan de las ventajas de la familiaridad del cliente y las regulaciones claras, lo que permite a los operadores perfeccionar la optimización de cuotas y la gestión de riesgos, los avances en el procesamiento de datos en vivo, la conectividad móvil y el diseño de interfaces de usuario impulsan la evolución de las apuestas. Estos avances potencian la toma de decisiones en tiempo real durante los eventos.

Los operadores aprovechan algoritmos avanzados para ajustar las cuotas rápidamente, respondiendo a la dinámica del juego, el rendimiento de los jugadores y las tendencias de volumen de apuestas. Al incorporar transmisión en vivo, elementos sociales y combinaciones del mismo partido, crean experiencias atractivas que no solo extienden la duración de las sesiones, sino que también amplifican la frecuencia de las apuestas. Sin embargo, adentrarse en las apuestas en vivo no está exento de desafíos. Requiere cuantiosas inversiones en infraestructura tecnológica y la navegación a través de aprobaciones regulatorias, que difieren según la jurisdicción. Esto genera obstáculos para los operadores más pequeños, mientras que las plataformas establecidas, con su sólida tecnología y sus vínculos regulatorios, tienen mucho por ganar.

Análisis Geográfico

En 2025, Estados Unidos lidera con una cuota de mercado dominante del 79,05%, respaldado por la legalización estado por estado y una sólida infraestructura de operadores. Sin embargo, surgen disparidades en la rentabilidad debido a las diferentes complejidades regulatorias e impositivas entre jurisdicciones. Por ejemplo, Nueva York, a pesar de imponer un elevado tipo impositivo del 51% sobre los ingresos brutos de juego, uno de los más altos del país, recaudó la impresionante cifra de USD 188,53 millones en ingresos fiscales por apuestas deportivas durante el tercer trimestre de 2023. Esta cifra representó más del 37% de las recaudaciones fiscales totales del país por apuestas deportivas, según destacó la Oficina del Censo de Estados Unidos. Mientras tanto, Pensilvania mostró su madurez de mercado con un ingreso récord de juego de USD 554,6 millones en marzo de 2024. De este total, el iGaming aportó USD 191,1 millones, y el estado obtuvo unos ingresos fiscales totales de USD 229,6 millones, según la Junta de Control de Juegos de Pensilvania. En Illinois, las estrategias de optimización de ingresos a nivel estatal son evidentes a medida que implementan una estructura tributaria progresiva: comenzando con un 15% sobre los ingresos brutos ajustados para cantidades de hasta USD 25 millones, escalando hasta un pronunciado 50% sobre los ingresos que superan los USD 200 millones para los juegos que no son de mesa, según la Junta de Juegos de Illinois.

Canadá está en un rápido ascenso, ostentando la trayectoria de crecimiento más rápida de América del Norte con una CAGR proyectada del 15,82% hasta 2031. Este auge se atribuye en gran medida a la armonización regulatoria provincial y a un rápido flujo de operadores, un impulso logrado tras la aprobación del Proyecto de Ley C-218 en junio de 2021. El mercado de iGaming de Ontario, que entró en funcionamiento en abril de 2022, es un testimonio de este éxito. Con operadores privados integrados sin problemas, iGaming Ontario reporta con orgullo una contribución al PIB que supera los CAD 2.700 millones y la creación de alrededor de 15.000 empleos a tiempo completo. Alberta, sin quedarse atrás, ha promulgado la Ley de iGaming de Alberta, estableciendo la Corporación de iGaming de Alberta como un agente de la Corona. Esta medida, destinada a gestionar las alianzas de juegos de azar en línea con entidades privadas, subraya los esfuerzos coordinados de la provincia, potencialmente allanando el camino para acuerdos de liquidez transfronteriza. Mientras tanto, las iniciativas de la Corporación de Lotería de Columbia Británica, como el programa GameSense y el sistema de autoexclusión Game Break, están estableciendo referentes regulatorios. Estos marcos, que ahora están siendo adoptados por otras provincias, presentan oportunidades de estandarización para los operadores que buscan expandirse a múltiples provincias.

México está labrando su propio nicho dentro del segmento del Resto de América del Norte, navegando su panorama de juegos de azar bajo la Ley Federal de Juegos y Sorteos. Actualmente, 36 titulares de permisos, en asociación con casinos terrestres, están autorizados para actividades en línea, según se detalla en las Guías de Práctica Global de Chambers. Sin embargo, los recientes ajustes regulatorios de noviembre de 2023, como la eliminación de las estructuras de sublicencias y un límite a los nuevos permisos de casino, plantean obstáculos para la entrada al mercado. Si bien estas modificaciones buscan proteger a los operadores existentes de una mayor competencia, también generan litigios constitucionales, proyectando una sombra de incertidumbre regulatoria. Esta ambigüedad ha llevado a una desaceleración en los esfuerzos de expansión de los operadores internacionales. Además, los estrictos mandatos contra el lavado de dinero clasifican el juego de azar como una «actividad vulnerable». Esta designación exige la identificación de clientes y la notificación de transacciones para montos superiores a USD 2.500. Tales costos de cumplimiento, si bien son onerosos para los nuevos participantes, benefician a los operadores establecidos que ya cuentan con marcos de lucha contra el lavado de dinero preexistentes.

Panorama Competitivo

El mercado está concentrado con Flutter Entertainment, DraftKings y BetMGM aprovechando alianzas estratégicas, ventajas tecnológicas y conocimiento regulatorio para dominar el mercado. Esto crea barreras formidables para los operadores más pequeños. El panorama competitivo se asemeja a un oligopolio estrecho, donde los principales actores explotan las economías de escala, el prestigio de marca y los vínculos regulatorios, mientras que las entidades más pequeñas luchan con los altos costos de cumplimiento normativo y adquisición de clientes.

FanDuel de Flutter Entertainment ostenta una cuota dominante del 43,2% en los estados donde las apuestas deportivas en línea están operativas y captura el 25,7% de los mercados de iGaming activos. Estas cifras subrayan los beneficios de ser un entrante temprano y el impacto de la mercadotecnia consistente, según destaca Flutter Entertainment plc. Su estrategia gira en torno a la integración tecnológica, las colaboraciones de contenido y las experiencias de usuario fluidas en todas las plataformas, todo orientado a impulsar la lealtad del cliente y el valor de por vida.

Las alianzas estratégicas de Playtech con gigantes de la industria como DraftKings, Rush Street, BetMGM, Bet365 y Penn Entertainment muestran una tendencia de consolidación de proveedores B2B. Esto no solo acelera la entrada al mercado de estos operadores, sino que también fomenta una dependencia de Playtech plc. Si bien existe potencial en los segmentos demográficos emergentes, los pagos con criptomonedas y los deportes electrónicos, los desafíos regulatorios y los obstáculos de cumplimiento normativo restringen el acceso. En un movimiento notable, Caesars Entertainment vendió los derechos de propiedad intelectual de las World Series of Poker al Grupo NSUS por USD 500 millones. Sin embargo, Caesars retuvo las licencias operativas, lo que pone de relieve una estrategia de optimización de activos para impulsar la valoración y al mismo tiempo garantizar una presencia en el mercado, según los análisis de Caesars Entertainment, Inc.

Líderes de la Industria de Juegos de Azar en Línea de América del Norte

Flutter Entertainment / FanDuel

DraftKings Inc.

BetMGM (MGM Resorts + Entain)

Caesars Digital

Bet365

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BetMGM anunció una alianza exclusiva con Las Vegas Aces y la WNBA hasta 2027, que incluye señalización en el estadio, experiencias VIP y el desarrollo de la primera tragamoneda en línea con la marca de la WNBA, orientada a la expansión del mercado de apuestas deportivas femeninas.

- Marzo de 2025: Alberta introdujo la Ley de iGaming de Alberta, creando la Corporación de iGaming de Alberta como agente de la Corona para gestionar las alianzas de juegos de azar en línea con operadores privados, siguiendo el modelo de mercado regulado exitoso de Ontario.

- Febrero de 2025: FanDuel lanzó la disponibilidad exclusiva en línea de la tragamoneda Huff N' More Puff de Light & Wonder en Nueva Jersey, Pensilvania, Míchigan, Virginia Occidental, Connecticut y Ontario, demostrando estrategias de diferenciación de contenidos que impulsan la lealtad a la plataforma y la adquisición de usuarios en mercados regulados.

- Enero de 2025: BetMGM anunció un acuerdo de acceso al mercado de Carolina del Norte con Charlotte Motor Speedway para el lanzamiento de apuestas deportivas en línea, haciendo hincapié en los programas de juego responsable y los beneficios anticipados de ingresos públicos para la financiación de la educación.

Alcance del Informe del Mercado de Juegos de Azar en Línea de América del Norte

Los juegos de azar en línea consisten en apostar en juegos de tipo deportivo o de casino a través de internet. Estos programas y sitios web en línea ofrecen una enorme selección de juegos. Para ganar premios o dinero, los participantes pueden apostar en estos juegos en vivo, deportes u otros juegos similares. El mercado de juegos de azar en línea de América del Norte está segmentado por tipo de juego, dispositivo y geografía. En función del tipo de juego, el mercado se divide en apuestas deportivas, casino y otros tipos de juego. El casino se subdivide a su vez en casino en vivo, tragamonedas, bacará, blackjack, póquer y otros juegos de casino. El mercado se divide en dos categorías: escritorio y móvil. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Apuestas Deportivas | Fútbol Americano |

| Carreras de Caballos | |

| Tenis | |

| Otros Deportes | |

| Casino | Casino en Vivo |

| Bacará | |

| Blackjack | |

| Póquer | |

| Tragamonedas | |

| Otros Juegos de Casino | |

| Lotería | |

| Bingo |

| Escritorio |

| Móvil y Tabletas |

| Otras Plataformas |

| 18–24 Años |

| 25–34 Años |

| 35–44 Años |

| 45–54 Años |

| 55+ Años |

| Pre-Partido/Cuota Fija |

| En Vivo/En Juego |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Juego | Apuestas Deportivas | Fútbol Americano |

| Carreras de Caballos | ||

| Tenis | ||

| Otros Deportes | ||

| Casino | Casino en Vivo | |

| Bacará | ||

| Blackjack | ||

| Póquer | ||

| Tragamonedas | ||

| Otros Juegos de Casino | ||

| Lotería | ||

| Bingo | ||

| Por Plataforma | Escritorio | |

| Móvil y Tabletas | ||

| Otras Plataformas | ||

| Por Grupo de Edad | 18–24 Años | |

| 25–34 Años | ||

| 35–44 Años | ||

| 45–54 Años | ||

| 55+ Años | ||

| Por Tipo de Apuesta | Pre-Partido/Cuota Fija | |

| En Vivo/En Juego | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de juegos de azar en línea de América del Norte en 2026?

Se sitúa en USD 30,27 mil millones y se proyecta que se más que duplique para 2031 a una CAGR del 15,28%.

¿Qué tipo de juego genera más ingresos?

Las apuestas deportivas lideran con el 51,62% de los ingresos brutos de 2025, respaldadas por el fútbol americano y la creciente legalización en todo el país.

¿Qué plataforma atrae a más usuarios?

Los dispositivos móviles y tabletas representan el 72,10% de las apuestas, impulsados por la comodidad y la cobertura de 5G.

¿Qué grupo de edad crece más rápido?

El segmento de 18 a 24 años muestra una CAGR del 16,74% hasta 2031, a medida que la Generación Z adopta los deportes electrónicos y las funciones de apuestas sociales.

¿Cuál es el principal obstáculo regulatorio para los operadores?

Las normas estatales y provinciales fragmentadas, incluyendo tipos impositivos que oscilan entre el 6,75% y el 51%, añaden complejidad y costos de cumplimiento normativo.

Última actualización de la página el: