Tamaño y Cuota del Mercado de Snus

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

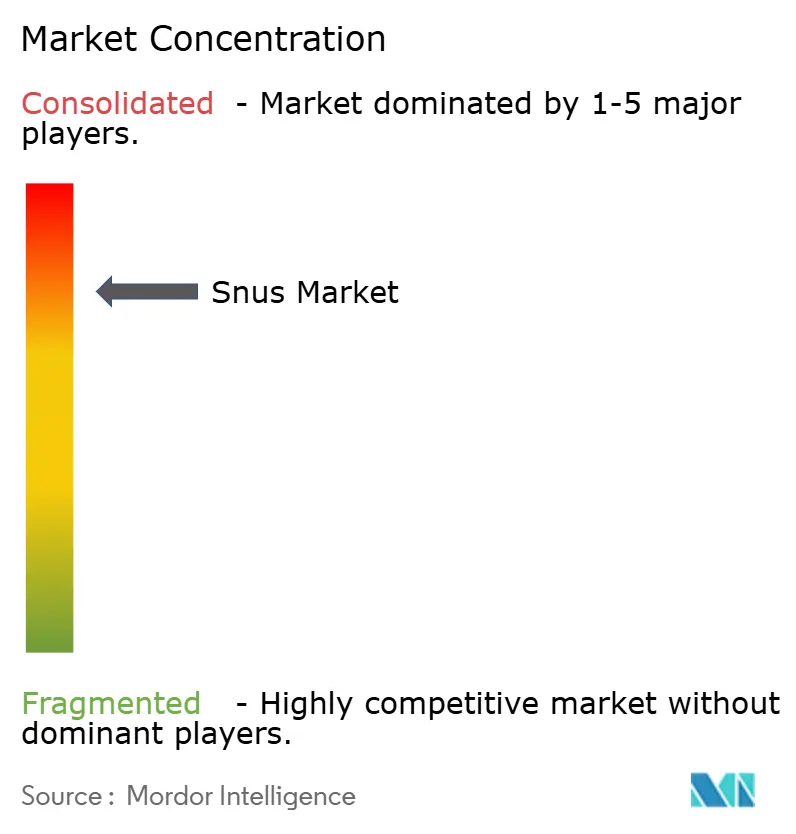

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snus por Mordor Intelligence

El tamaño del mercado de snus en 2026 se estima en USD 3,35 mil millones, creciendo desde el valor de 2025 de USD 3,21 mil millones con proyecciones para 2031 que muestran USD 4,17 mil millones, creciendo a una CAGR del 4,43% durante el período 2026-2031. El mercado está moldeado por cambios en las políticas de reducción de daños, significativas expansiones de capacidad por parte de los actores líderes e innovaciones rápidas en sabores. Las campañas de salud pública y el aumento de la concienciación de los consumidores están posicionando el snus como una alternativa de menor riesgo a los cigarrillos tradicionales. El crecimiento del comercio electrónico ha ampliado la accesibilidad al mercado. Además, la creciente demanda de envases respetuosos con el medio ambiente y tabaco de origen sostenible está aumentando el atractivo del mercado. América del Norte domina el mercado de snus, impulsada por una autorización de comercialización histórica de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en enero de 2025, que aprobó 20 variantes de bolsas ZYN, legitimando toda la categoría de snus. La región de Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por la creciente concienciación en países como Japón, Tailandia e India. Mientras tanto, el fragmentado entorno regulatorio de Europa presenta desafíos pero también ofrece oportunidades de crecimiento selectivas. Las regulaciones favorables en los países nórdicos, particularmente Suecia, proporcionan una base estable para el crecimiento. Las principales empresas tabacaleras están invirtiendo en mejoras de fabricación en los Estados Unidos para asegurar suministros de nicotina de grado farmacéutico y acelerar el lanzamiento de nuevos productos. Innovaciones como las discretas bolsas de celulosa "todo blanco" y la personalización de productos impulsada por IA están ampliando el atractivo del mercado, especialmente entre adultos jóvenes y consumidoras, apoyando un crecimiento sostenido de la demanda en los próximos años.

Conclusiones Clave del Informe

- Por tipo de producto, el snus en porciones lideró con una cuota de ingresos del 90,82% en 2025; se prevé que el snus suelto registre una CAGR del 2,98% hasta 2031.

- Por categoría de sabor, el tabaco tradicional mantuvo el 41,12% de la cuota del mercado de snus en 2025, mientras que se proyecta que la menta y el mentol se expandan a una CAGR del 3,37% entre 2026-2031.

- Por usuario final, los hombres representaron el 76,54% del tamaño del mercado de snus en 2025, mientras que el segmento femenino se prevé que publique una CAGR del 4,58% hasta 2031.

- Por canal de distribución, las tiendas especializadas en tabaco mantuvieron una cuota del 41,97% del tamaño del mercado de snus en 2025; el comercio minorista en línea avanza a una CAGR del 4,06% hasta 2031.

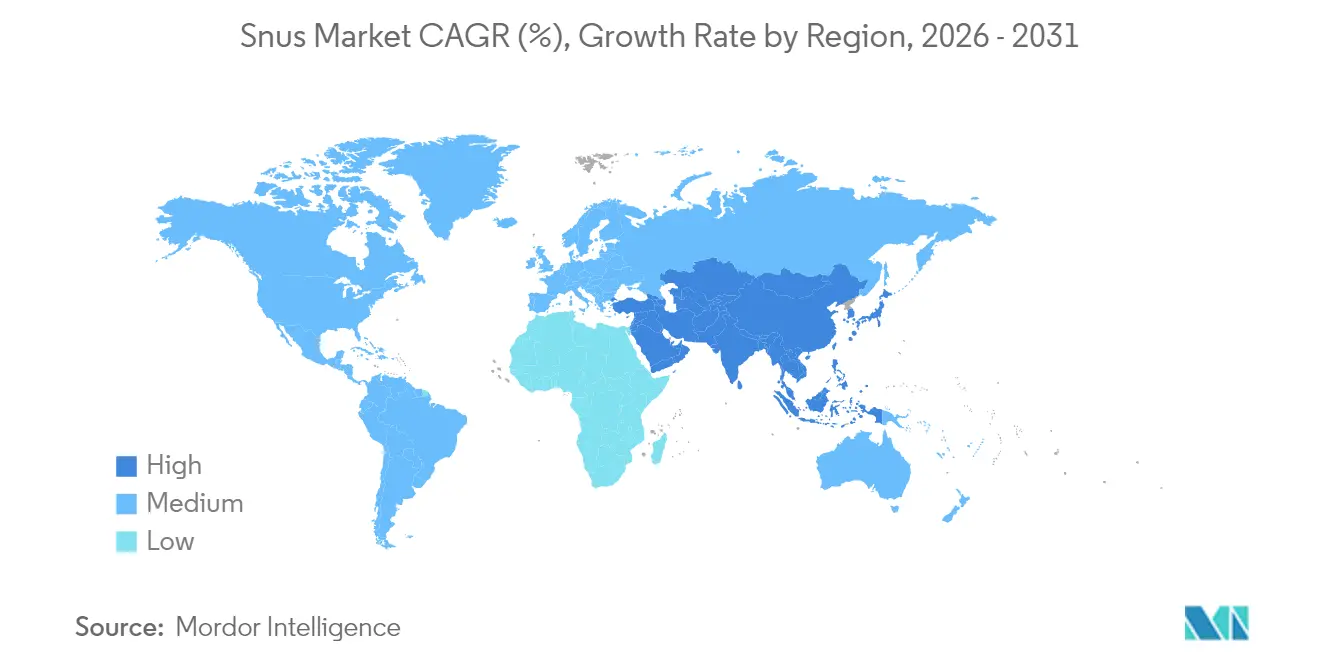

- Por geografía, América del Norte representó el 60,73% del mercado de snus en 2025; Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Snus

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor demanda de alternativas al tabaco sin humo | +1.2% | Global (América del Norte y Europa los más fuertes) | Mediano plazo (2-4 años) |

| Innovación de productos y variedad de sabores | +0.8% | América del Norte y Europa como núcleo; Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Conveniencia y consumo discreto de nicotina | +0.7% | Global, especialmente mercados urbanos | Corto plazo (≤ 2 años) |

| Auge de las bolsas de celulosa "todo blanco" que atraen a nuevos usuarios | +0.6% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la concienciación y adopción en nuevas geografías | +0.9% | Asia-Pacífico como núcleo; expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Personalización de nicotina y marketing impulsados por IA | +0.4% | Mercados avanzados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor demanda de alternativas al tabaco sin humo

El impulso regulatorio hacia la reducción de daños está creando oportunidades de mercado significativas a medida que las autoridades sanitarias reconocen los diferentes perfiles de riesgo de los sistemas de administración de nicotina. La creciente prevalencia de enfermedades relacionadas con el tabaquismo está impulsando la demanda de alternativas al tabaco sin humo, como el snus. El tabaquismo sigue siendo un importante problema de salud pública, con más de 16 millones de estadounidenses que viven con enfermedades relacionadas con el tabaquismo en 2024[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Tabaquismo y Uso del Tabaco", www.cdc.gov, según los Centros para el Control y la Prevención de Enfermedades. La renovación por parte de la FDA de las órdenes de Producto de Tabaco de Riesgo Modificado (MRTP) para 8 productos General Snus, vigentes hasta noviembre de 2032, establece un precedente regulatorio para las declaraciones de comercialización de riesgo reducido. En diciembre de 2024, el Parlamento de Suecia incorporó formalmente la reducción de daños del tabaco en su política de salud pública, ilustrando cómo la tributación y regulación proporcionales al riesgo pueden promover el cese del tabaquismo a nivel poblacional. Esta aceptación regulatoria proporciona una ventaja competitiva a las empresas con carteras de productos sin humo consolidadas y productos listos para la PMTA, mientras que los fabricantes tradicionales de cigarrillos enfrentan volúmenes decrecientes y crecientes presiones sobre los márgenes.

Innovación de productos y variedad de sabores

Los avances tecnológicos en el diseño de bolsas y en los sistemas de administración de nicotina están ampliando significativamente el atractivo de la categoría, llegando más allá de su base de consumidores tradicional. En marzo de 2025, el Grupo de Tabaco Escandinavo introdujo las bolsas KLAR con tecnología biocerámica, diseñada para permitir una absorción de nicotina más rápida y eficiente, ofreciendo una experiencia más satisfactoria para los usuarios. De manera similar, British American Tobacco ha mejorado su línea de productos VELO Plus con diseños de tapa con bisagras, orientados a mejorar la conveniencia y la experiencia general del usuario. En abril de 2025, XQS UK lanzó una gama de sabores innovadores, que incluyen Frambuesa y Grosella Negra, Fresa y Kiwi, y Berrynana Twist, dirigidos específicamente a adultos jóvenes que buscan cada vez más alternativas a los sabores tradicionales del tabaco. Los avances en fabricación también son evidentes en el envasado, con empresas que adoptan materiales totalmente reciclables e incorporan diseños resistentes a los niños. Estos esfuerzos no solo garantizan el cumplimiento de los requisitos regulatorios, sino que también ayudan a las marcas a destacarse en un mercado competitivo. Además, el ciclo de innovación dentro de la industria se ha acelerado, ya que las empresas utilizan activamente los ciclos de retroalimentación de los consumidores y las técnicas de creación rápida de prototipos para introducir nuevas variantes de productos de forma trimestral, en lugar de adherirse al calendario de lanzamiento anual tradicional.

Conveniencia y consumo discreto de nicotina

A medida que la urbanización continúa aumentando y las restricciones al tabaquismo en el lugar de trabajo se vuelven más estrictas, aumenta la demanda de soluciones de administración de nicotina discretas e inodoras que se integren perfectamente en entornos profesionales. El snus sigue siendo una opción más asequible para los consumidores debido a su impuesto especial significativamente más bajo en comparación con los cigarrillos, lo que promueve su uso regular. En 2024, la Agencia Tributaria de Suecia declaró que el impuesto sobre el snus en Suecia era de SEK 526 por kilogramo[2]Fuente: Agencia Tributaria de Suecia," Skattesatser för tobak",www.skatteverket.se. Los productos modernos de nicotina oral abordan eficazmente el estigma social asociado con el tabaco sin humo tradicional al ofrecer una liberación controlada de nicotina que dura entre 30 y 60 minutos. El análisis del comportamiento del consumidor revela una fuerte intención de compra entre adultos de 24 años o más, particularmente entre quienes fuman y buscan activamente dejar de hacerlo. Por el contrario, estos productos exhiben un atractivo mínimo para las personas que nunca han fumado, lo que se alinea con objetivos más amplios de salud pública. La conveniencia de estos productos es especialmente significativa en mercados con legislación integral de espacios sin humo, donde el tabaquismo tradicional se está volviendo cada vez más impracticable. Además, la adopción de herramientas digitales, como sistemas de verificación de edad y modelos de entrega basados en suscripción, mejora la accesibilidad del producto al tiempo que garantiza el cumplimiento de los requisitos regulatorios.

Auge de las bolsas de celulosa "todo blanco" que atraen a nuevos usuarios

Las formulaciones libres de tabaco que utilizan nicotina sintética o nicotina derivada del tabaco, incorporadas en matrices de fibra vegetal, eliminan eficazmente un número significativo de constituyentes dañinos y potencialmente dañinos (HPHCs, por sus siglas en inglés) que se encuentran típicamente en el snus tradicional. Según un análisis de la FDA sobre las bolsas ZYN, 36 de los 42 HPHCs fueron detectados en niveles demasiado bajos para cuantificar, destacando una reducción sustancial en los niveles de toxinas en comparación con los cigarrillos y el tabaco húmedo. Este perfil de seguridad mejorado es particularmente atractivo para los consumidores conscientes de su salud que históricamente han evitado los productos de tabaco, ampliando así el mercado potencial para incluir a un público más amplio más allá de los usuarios tradicionales de productos sin humo. Desde una perspectiva de fabricación, estos productos ofrecen varias ventajas, incluyendo un contenido de nicotina consistente, una vida útil prolongada y menores desafíos regulatorios en regiones donde los productos sin tabaco están sujetos a una supervisión menos estricta. Además, el formato de bolsa blanca aborda las preocupaciones relacionadas con las manchas y los residuos, problemas que anteriormente habían disuadido la adopción entre los grupos demográficos profesionales, mejorando aún más su atractivo en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones regulatorias estrictas | –1.1% | Unión Europea y mercados emergentes seleccionados | Mediano plazo (2-4 años) |

| Percepción de riesgo para la salud y grupos de presión antitabaco | –0.7% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de nicotina farmacéutica | –0.5% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Competencia de otras alternativas a la nicotina | –0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias estrictas

La fragmentación regulatoria entre jurisdicciones aumenta los desafíos de cumplimiento y crea barreras de acceso al mercado, obstaculizando el potencial de crecimiento. La Directiva de Productos del Tabaco de la Unión Europea limita la venta de snus con contenido de tabaco a Suecia. Sin embargo, los estados miembros individuales de la UE imponen restricciones adicionales a las bolsas de nicotina, a pesar de su naturaleza libre de tabaco. La propuesta de prohibición de bolsas de nicotina en Francia, a la que Suecia se opone, pone de relieve el fragmentado mercado europeo y la creciente incertidumbre regulatoria. Según la Organización Mundial de la Salud, en 2024, el tabaco causa más de 7 millones de muertes anuales, incluyendo aproximadamente 1,6 millones de no fumadores expuestos al humo de segunda mano[3]Fuente: Organización Mundial de la Salud, "Tabaco Datos clave", www.who.int. Esta preocupante estadística respalda la implementación de medidas regulatorias estrictas sobre el snus. El sistema de alertas de importación de la FDA, destinado a productos no autorizados, demuestra su impacto en la interrupción de las cadenas de suministro establecidas, como se observó con las órdenes de detención contra The Snus Factory y Another Snus Factory Stockholm AB. Los fabricantes enfrentan costos de cumplimiento crecientes a medida que navegan por diversas rutas regulatorias, requisitos de verificación de edad y restricciones de marketing en diferentes jurisdicciones.

Volatilidad de la cadena de suministro de nicotina de grado farmacéutico

Los cuellos de botella en la fabricación en la producción de nicotina de grado farmacéutico están creando importantes restricciones de suministro, que están obstaculizando la expansión del mercado y elevando los costos de insumos. La dependencia de un número limitado de proveedores para las capacidades de extracción y purificación de nicotina ha hecho que el mercado sea muy susceptible a las interrupciones. Esta vulnerabilidad quedó claramente ilustrada por la escasez de ZYN que comenzó en mayo de 2024. Para abordar estos desafíos de suministro, Philip Morris International se comprometió a invertir USD 832 millones para ampliar la capacidad en sus instalaciones en Kentucky y Colorado. Los estrictos requisitos de calidad para la nicotina de grado farmacéutico, que exigen un nivel de pureza superior al 99%, restringen significativamente el número de proveedores elegibles y plantean barreras sustanciales de entrada para nuevos fabricantes. Además, a medida que la demanda de formulaciones sin tabaco continúa creciendo, la cadena de suministro se vuelve cada vez más compleja. Escalar la producción de nicotina sintética para satisfacer esta demanda requiere capacidades avanzadas de síntesis química y el cumplimiento de rigurosos procesos de aprobación regulatoria, añadiendo más desafíos al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el Snus en Porciones Domina por Conveniencia

El snus en porciones tiene una cuota de mercado dominante del 90,82% en 2025, impulsado por la preferencia de los consumidores por su envase pre-porcionado y discreto. Este formato evita el desorden y el estigma social asociado con las variedades sueltas. Con una CAGR proyectada del 2,98% de 2026 a 2031, su crecimiento está respaldado por innovaciones como la optimización de la humedad, materiales mejorados para bolsas y encapsulación avanzada de sabores. Por otro lado, el snus suelto, aunque un segmento más pequeño, atrae a los usuarios tradicionales que prefieren tamaños de porciones personalizables y métodos de consumo escandinavos auténticos.

El snus en porciones se beneficia de las eficiencias de fabricación, utilizando sistemas de envasado automatizados y estrictos controles de calidad. Esto permite la producción en masa a menores costos unitarios. Las instalaciones de British American Tobacco en Pécs, Hungría, certificadas con los estándares de seguridad alimentaria ISO 22000, destacan cómo las prácticas de la industria alimentaria mejoran la calidad del producto y garantizan el cumplimiento regulatorio. Además, el formato en porciones apoya las innovaciones en sabor y concentración de nicotina al tiempo que preserva la integridad del producto durante el almacenamiento y la distribución.

Por Categoría de Sabor: La Innovación en Menta Desafía las Preferencias Tradicionales

Los sabores tradicionales de tabaco y originales tienen una cuota de mercado del 41,12% en 2025, destacando su fuerte atractivo para el consumidor y su amplia aprobación regulatoria. Para los usuarios experimentados, el sabor original representa autenticidad, tradición y calidad, reforzando su posición de liderazgo. Sin embargo, las variantes de menta y mentol están experimentando un crecimiento rápido, con una CAGR del 3,37% proyectada de 2026 a 2031. Su popularidad deriva de las sensaciones refrescantes y las cualidades de frescura del aliento, que mejoran su aceptabilidad social. Al mismo tiempo, los adultos jóvenes se sienten cada vez más atraídos por los sabores de frutas y frutos del bosque como alternativas al tabaco tradicional. Los sabores especiales, incluyendo café, cítricos y opciones de temporada, continúan expandiendo el alcance del mercado.

El desarrollo de sabores está evolucionando hacia formulaciones de extractos naturales, impulsado por las preferencias de los consumidores conscientes de la salud y las posibles restricciones regulatorias sobre los aditivos artificiales. La aprobación por parte de la FDA de 10 variantes de sabor de ZYN, incluidas opciones no tradicionales como Café y Cítricos, establece un precedente regulatorio para perfiles de sabores diversos en productos autorizados. En febrero de 2025, el Grupo de Tabaco Escandinavo demostró la importancia de la innovación en sabores al expandir rápidamente su cartera de sabores en el mercado del Reino Unido, introduciendo las variantes Cereza Negra y Enfriamiento de Cítricos, que destacan el papel de la diversidad de sabores en el impulso de la diferenciación de marca y el aumento de la cuota de mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: el Segmento Femenino Transforma los Datos Demográficos Tradicionales

Los hombres representan el 76,54% del mercado en 2025, una tendencia influenciada por los patrones históricos de consumo y las asociaciones culturales con el snus tradicional. Las principales marcas de snus han orientado históricamente sus diseños y marketing hacia consumidores masculinos, enfatizando temas de fuerza, tradición y masculinidad. Sin embargo, el segmento femenino es ahora el de crecimiento más rápido, con una CAGR del 4,58% proyectada para 2026-2031. Este crecimiento está impulsado por formatos de productos discretos, opciones de sabores atractivos y una reducción del estigma social en comparación con los productos sin humo tradicionales. Este cambio demográfico marca una expansión significativa del mercado más allá de su base central de usuarios de tabaco sin humo.

Las innovaciones en productos atienden cada vez más a las preferencias femeninas, ofreciendo tamaños de bolsas más pequeños, sabores sutiles y un envasado elegante que contrasta con la imagen tradicionalmente masculina de los productos de tabaco. El formato de bolsa todo blanco aborda las preocupaciones sobre las manchas al tiempo que proporciona una administración controlada de nicotina, atrayendo a mujeres profesionales que buscan alternativas al tabaquismo. Las estrategias de marketing ahora se centran en la integración en el estilo de vida y la aceptabilidad social, alejándose de los mensajes tradicionales sobre el tabaco y expandiendo significativamente el alcance del mercado.

Por Canales de Distribución: La Transformación Digital se Acelera

Las tiendas especializadas en tabaco tienen una cuota de mercado del 41,97% en 2025, impulsadas por su especialización en productos y sus sólidas conexiones con los consumidores adultos de tabaco. Estas tiendas a menudo superan a los establecimientos minoristas generales al ofrecer a los consumidores de tabaco una experiencia de compra superior, incluyendo mejor ambiente y disponibilidad de productos. Sin embargo, los canales minoristas en línea están experimentando el crecimiento más rápido, con una CAGR proyectada del 4,06% de 2026 a 2031. Este crecimiento está respaldado por tecnologías de verificación de edad y modelos directos al consumidor que eliminan los márgenes de distribución tradicionales. Si bien las tiendas de conveniencia y los supermercados ofrecen un amplio acceso al mercado, están cada vez más sujetos al escrutinio regulatorio destinado a prevenir el acceso de menores.

La transformación digital en el sector del tabaco enfrenta desafíos. Por ejemplo, Philip Morris suspendió las ventas en línea de ZYN debido a preocupaciones regulatorias sobre el cumplimiento de productos con sabor en áreas con prohibiciones de sabores. Las plataformas de comercio electrónico están aprovechando sistemas avanzados de verificación de edad y restricciones geográficas para cumplir con las regulaciones mientras satisfacen la demanda de los consumidores de compras convenientes y discretas. El mercado de bolsas de nicotina del Reino Unido, que ha experimentado un aumento de volumen interanual de ~79%, destaca la efectividad de las estrategias de distribución multicanal para mejorar la penetración del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte tiene una cuota de mercado líder del 60,73% en 2025, impulsada por aprobaciones regulatorias e importantes inversiones de las principales empresas tabacaleras. La aprobación de la FDA en enero de 2025 de 20 productos ZYN marca un punto de inflexión, estableciendo una vía regulatoria para la comercialización de bolsas de nicotina en el mayor mercado de tabaco del mundo. La inversión de USD 832 millones de Philip Morris International en instalaciones de fabricación en Kentucky y Colorado refuerza el dominio de la región hasta 2030. Además, el marco regulatorio de Canadá, que exime a las bolsas de nicotina sin tabaco (≤4 mg/dosis) de los requisitos de prescripción, crea nuevas oportunidades de crecimiento. En México, si bien las estrictas leyes de control del tabaco presentan desafíos, la decisión de los tribunales en 2025 de mantener estas regulaciones también abre vías para productos de riesgo reducido que se adhieren a estrictas restricciones publicitarias.

El entorno regulatorio de Europa sigue siendo fragmentado. Suecia lidera en reducción de daños, mientras que otros estados miembros de la UE aplican políticas más restrictivas. La adopción formal por parte de Suecia de una política de reducción de daños en diciembre de 2024, incluyendo una tributación preferencial para el snus sobre los cigarrillos, refuerza su estatus como modelo global de regulación proporcional al riesgo. Tras la prohibición de vaporizadores desechables en junio de 2025, el Reino Unido ha emergido como el tercer mayor mercado de bolsas de nicotina en Europa, aprovechando las oportunidades de sustitución de productos orales de nicotina. El complejo marco regulatorio de Alemania, donde el snus con contenido de tabaco está prohibido bajo la Directiva de Productos del Tabaco de la UE pero las bolsas de nicotina solo enfrentan restricciones regionales, destaca las diversas regulaciones nacionales que crean tanto oportunidades de mercado como desafíos de cumplimiento.

Asia-Pacífico está preparada para el crecimiento regional más rápido, con una CAGR del 4,86% de 2026 a 2031, impulsada por el aumento de la concienciación y la evolución de los marcos regulatorios en mercados clave. La clasificación de Japón de las bolsas de nicotina sintética fuera de las regulaciones tradicionales del tabaco proporciona oportunidades de acceso al mercado a través de vías de aprobación farmacéutica. La ambigüedad regulatoria de Tailandia con respecto a las importaciones personales de snus, junto con la creciente aceptación de las alternativas sin tabaco, demuestra cómo las regulaciones poco claras pueden fomentar el desarrollo del mercado. Las capacidades de fabricación emergentes de India, ejemplificadas por empresas como Mohan Food Products con una capacidad de producción de 20 toneladas para bolsas de nicotina, señalan el potencial de crecimiento de la cadena de suministro regional. Por otro lado, la prohibición integral de Singapur sobre las bolsas de nicotina, incluidas las restricciones sobre su promoción e importación, ilustra cómo las políticas estrictas pueden limitar el acceso al mercado a pesar de las tendencias de crecimiento regionales.

Panorama Competitivo

El mercado de snus está consolidado con conglomerados tabacaleros establecidos que aprovechan las redes de distribución, la experiencia regulatoria y la escala de fabricación para mantener ventajas competitivas. Philip Morris International consolidó su liderazgo en el segmento de bolsas de nicotina a través de su adquisición de Swedish Match por USD 16 mil millones. Del mismo modo, la propuesta de adquisición de Vector Group por parte de Japan Tobacco por USD 2 mil millones destaca la tendencia continua de consolidación entre los actores de primer nivel, ya que las empresas buscan fortalecer sus posiciones en el mercado. Las barreras regulatorias, que restringen la entrada de nuevos actores, contribuyen a una intensidad competitiva moderada y favorecen a las empresas con capacidades de PMTA bien establecidas e infraestructuras de cumplimiento robustas.

En este mercado, las empresas se centran en la diferenciación estratégica a través de la innovación de productos, las aprobaciones regulatorias aceleradas y el aumento de las capacidades de fabricación, en lugar de participar en la competencia de precios. British American Tobacco, bajo su iniciativa «Construyendo un Mundo sin Humo», ha establecido un ambicioso objetivo de generar el 50% de sus ingresos de productos no combustibles para 2035. Mientras tanto, Imperial Brands está expandiendo activamente su cartera de Productos de Nueva Generación (NGP) en más de 20 mercados, reflejando el cambio más amplio de la industria hacia alternativas de menor riesgo. Los actores destacados en el mercado incluyen Philip Morris International, British American Tobacco PLC, Altria Group Inc., Imperial Brands PLC y GN Tobacco Sweden AB. Históricamente, las empresas tabacaleras han confiado en la innovación y el desarrollo de nuevos productos (NPD) para mejorar el rendimiento de la marca, retener a los clientes existentes y atraer nuevos. Este enfoque ha llevado a las empresas globales a diversificarse de manera constante hacia productos alternativos de tabaco y nicotina, incluyendo el tabaco sin humo, como parte de sus estrategias de crecimiento.

Los mercados emergentes con marcos regulatorios subdesarrollados y segmentos de productos de nicho, como las bolsas con cafeína o formulaciones de grado farmacéutico, presentan oportunidades de crecimiento significativas. En respuesta a la naturaleza altamente regulada de la industria del tabaco, las empresas están priorizando los avances tecnológicos en áreas como la automatización de la fabricación, los sistemas de verificación de edad y los análisis de consumidores impulsados por IA. Estos esfuerzos subrayan la importancia del cumplimiento y la eficiencia operativa sobre la búsqueda de innovaciones de productos disruptivas, alineándose con las demandas regulatorias y la dinámica del mercado de la industria.

Líderes de la Industria del Snus

Philip Morris International

British American Tobacco PLC

Altria Group Inc.

Imperial Brands PLC

GN Tobacco Sweden AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: el Grupo de Tabaco Escandinavo ha introducido tres nuevos sabores XQS en el Reino Unido: Frambuesa y Grosella Negra, Fresa y Kiwi, y Berrynana Twist, ampliando su cartera a ocho SKU. Estas nuevas ofertas responden a la creciente preferencia de los consumidores por los sabores afrutados con una experiencia de nicotina duradera.

- Mayo de 2024: el Grupo de Tabaco Escandinavo introdujo las bolsas de nicotina XQS en el Reino Unido, ofreciendo cuatro sabores distintos y diferentes concentraciones de nicotina. Este lanzamiento, dirigido al tercer mayor mercado de bolsas de nicotina de Europa, fue reforzado por un equipo de ventas de campo ampliado e iniciativas activas de participación del consumidor.

- Abril de 2024: Philip Morris International ha invertido USD 232 millones para ampliar su instalación de fabricación de ZYN en Owensboro, Kentucky. Esta expansión facilita la producción las 24 horas del día, los 7 días de la semana, y tiene como objetivo alcanzar una capacidad de 900 millones de latas para 2025.

- Abril de 2024: Japan Tobacco tiene como objetivo fortalecer su posición en el mercado estadounidense mediante la adquisición de Vector Group Ltd. Se espera que esta adquisición estratégica aumente la cuota de mercado estadounidense de Japan Tobacco en un 3,2%, llevando su cuota total cerca del 8%, alineándola con la posición de mercado de ITG Brands.

Alcance del Informe del Mercado Global de Snus

El snus es un producto de tabaco húmedo, sin humo y finamente molido, comercializado como una alternativa menos dañina al tabaquismo.

El snus está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado estudiado está segmentado en snus suelto y snus en porciones. Según los canales de distribución, el mercado estudiado está segmentado en tiendas de tabaco, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Snus Suelto |

| Snus en Porciones |

| Tabaco/Original |

| Menta y Mentol |

| Frutas y Frutos del Bosque |

| Otros Sabores |

| Hombres |

| Mujeres |

| Tiendas Especializadas en Tabaco |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Suecia |

| Noruega | |

| Dinamarca | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Snus Suelto | |

| Snus en Porciones | ||

| Por Categoría de Sabor | Tabaco/Original | |

| Menta y Mentol | ||

| Frutas y Frutos del Bosque | ||

| Otros Sabores | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Canales de Distribución | Tiendas Especializadas en Tabaco | |

| Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Suecia | |

| Noruega | ||

| Dinamarca | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de snus?

El tamaño del mercado de snus alcanzó USD 3,35 mil millones en 2026 y se proyecta que crezca hasta USD 4,17 mil millones para 2031 a una CAGR del 4,43%.

¿Qué región genera los mayores ingresos de snus?

América del Norte lidera con el 60,73% de los ingresos globales, impulsada por las recientes aprobaciones de la FDA y las inversiones a gran escala en capacidad.

¿Qué segmento de producto domina las ventas?

El snus en porciones tiene el 90,82% de los ingresos debido a la conveniencia, la producción automatizada y la aprobación regulatoria más rápida.

¿Con qué rapidez se está expandiendo la base de usuarias femeninas?

Se prevé que el segmento femenino crezca a una CAGR del 4,58% de 2026 a 2031, superando el mercado general.

Última actualización de la página el: